クレジットカードを利用する上で、暗証番号は本人確認のための重要な鍵となります。しかし、日常的に使う機会が少ないため、「いざという時に思い出せない」と焦った経験がある方も多いのではないでしょうか。特に、ICチップ搭載カードが主流となった現在、サインの代わりに暗証番号の入力を求められる場面は増えています。

暗証番号を忘れてしまうと、店舗での支払いやATMでのキャッシングができなくなるなど、様々な不便が生じます。さらに、何度も入力を間違えるとカードがロックされてしまい、再発行という手間のかかる事態にもなりかねません。

この記事では、クレジットカードの暗証番号の基本的な役割から、忘れてしまった際の具体的な確認方法、緊急時の対処法、そして不正利用を防ぐための安全な管理方法まで、網羅的に解説します。暗証番号に関する不安や疑問を解消し、より安全で快適なキャッシュレスライフを送るための一助となれば幸いです。

目次

クレジットカードの暗証番号とは?

クレジットカードの暗証番号は、カードの所有者が正当な本人であることを証明するために設定された、4桁の数字からなる個人識別番号(PIN: Personal Identification Number)です。この番号は、クレジットカードの申し込み時に利用者自身が設定するか、カード会社から発行された初期設定の番号を使用します。

暗証番号の最大の役割は、第三者による不正利用を防止することにあります。万が一、クレジットカードが盗難に遭ったり紛失したりした場合でも、暗証番号が分からなければ、店舗での決済やATMでのキャッシング機能を簡単には利用できません。特に、IC(集積回路)チップが搭載されたクレジットカードの普及に伴い、その重要性は飛躍的に高まりました。

従来の磁気ストライプカードでは、決済時にサイン(署名)を行うのが一般的でした。しかし、サインは筆跡を模倣されるリスクがあり、セキュリティ面での課題がありました。一方、ICチップカードは、内部に高度な暗号化技術が施されたチップが埋め込まれており、偽造が極めて困難です。このICチップ内の情報を読み取る際に、本人確認の手段として暗証番号の入力が求められます。これにより、カード本体と本人の記憶の中にある情報(暗証番号)の2つが揃わなければ決済ができないという、より強固なセキュリティが実現されています。

この暗証番号は、利用者本人だけが知るべき極めて秘匿性の高い情報です。カード会社も利用者が設定した暗証番号を直接知ることはできません。そのため、電話やメールで問い合わせても、その場で番号を教えてもらうことは絶対にできない仕組みになっています。この厳格な管理体制こそが、クレジットカードの安全性を支える根幹となっているのです。

暗証番号とセキュリティコードの違い

クレジットカードに関連する数字として、暗証番号としばしば混同されがちなのが「セキュリティコード」です。この二つは利用目的も性質も全く異なるため、その違いを正確に理解しておくことが重要です。

| 項目 | 暗証番号 (PIN) | セキュリティコード (CVV/CVC) |

|---|---|---|

| 桁数 | 4桁 | 3桁または4桁 |

| 記載場所 | カード券面には記載されていない | カード裏面の署名欄(または表面)に印字 |

| 利用場面 | 実店舗での決済、ATMキャッシング、券売機など | 主にオンラインショッピングでの本人認証 |

| 設定者 | カード会員本人 | カード会社が発行時に設定 |

| 主な目的 | カードの物理的な盗難・紛失時の不正利用防止 | カード情報のみが漏洩した場合の不正利用防止 |

暗証番号(PIN)の役割

前述の通り、暗証番号は「対面決済」における本人確認の鍵です。スーパーのレジ、レストラン、家電量販店などで、決済端末にカードを挿入した際に求められるのがこの番号です。つまり、カードそのものが物理的に存在し、それを使用しようとしている人物が本当に所有者本人であるかを確認するために使われます。ATMで現金を引き出す(キャッシングする)際にも、キャッシュカードと同様に暗証番号の入力が必須です。

セキュリティコード(CVV/CVC)の役割

一方、セキュリティコードは、主に「非対面決済」、つまりインターネットショッピングで利用されます。カード裏面の署名欄右上に印字されている3桁の数字(アメリカン・エキスプレスの場合はカード表面の4桁の数字)がこれにあたります。

ネットショッピングでは、カード番号、有効期限、名義人を入力しますが、これらの情報はカード券面に記載されているため、万が一カード情報がフィッシングサイトなどで盗まれてしまうと、第三者に悪用される恐れがあります。そこで、カードを持っている本人しか知り得ない情報として、セキュリティコードの入力を追加で求めることで、手元に物理的なカードがあることを証明させ、なりすましによる不正利用を防ぐ役割を果たしています。

要するに、暗証番号は「カードを使う人」が本人かを確認し、セキュリティコードは「使われるカード情報」が本物であるかを確認するためのものと覚えておくと分かりやすいでしょう。この二つの役割を正しく理解し、適切に管理することが、クレジットカードを安全に利用するための第一歩となります。もしどちらか一方でも不安な場合は、安易に利用せず、一度立ち止まって確認することが大切です。

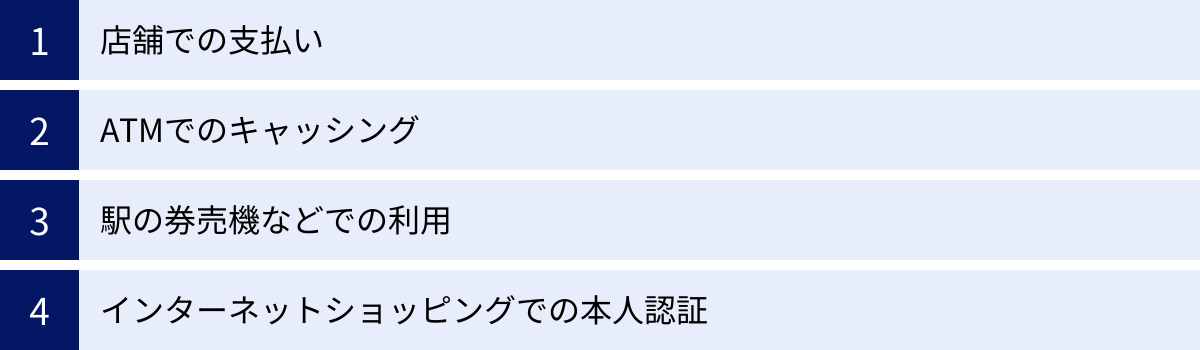

クレジットカードの暗証番号が必要になる主な場面

クレジットカードの暗証番号は、どのような時に必要になるのでしょうか。普段はサインやタッチ決済で済ませている方も、いざという時に慌てないよう、暗証番号が求められる代表的な場面を把握しておくことが重要です。ここでは、具体的な利用シーンを4つ紹介します。

店舗での支払い

最も一般的で、多くの人が経験するであろう場面が、実店舗でのショッピングです。特に、ICチップが搭載されたクレジットカードを、ICカード対応の決済端末で利用する場合に暗証番号の入力が求められます。

スーパーマーケットのレジ、レストランのテーブル会計、デパートや家電量販店での高額な買い物の際など、店員から「暗証番号をお願いします」と案内され、端末のテンキーで4桁の数字を入力する、という流れがこれに該当します。

なぜサインではなく暗証番号が使われるのかというと、前述の通り、セキュリティが格段に高いためです。サインは筆跡を真似される可能性がありますが、本人しか知らない暗証番号は、カードを盗まれただけでは突破されにくい防御壁となります。また、サインの確認作業が不要なため、決済がスピーディーに完了するというメリットもあります。

特に注意したいのが海外での利用です。ヨーロッパ諸国を中心に、多くの国ではクレジットカード決済の際に暗証番号の入力が必須となっており、サインでの支払いに対応していない店舗が少なくありません。海外旅行や出張の直前に「暗証番号を忘れた!」となっても、確認には時間がかかるため、手遅れになる可能性があります。海外渡航の予定がある方は、出発の数週間前までに必ず暗証番号を確認しておくことを強くおすすめします。

ATMでのキャッシング

クレジットカードには、ショッピング機能だけでなく、提携する銀行やコンビニのATMから現金を借り入れられる「キャッシング機能」が付帯している場合があります。このキャッシングサービスを利用する際には、必ず暗証番号の入力が必要です。

操作方法は、銀行のキャッシュカードで預金を引き出す場合とほとんど同じです。ATMにクレジットカードを挿入し、「お借り入れ」などのメニューを選択した後、画面の案内に従って暗証番号と希望金額を入力します。

暗証番号は、他人があなたのカードを使って勝手に現金を引き出すことを防ぐための重要なセキュリティ措置です。もし暗証番号を忘れてしまうと、急に現金が必要になった時にキャッシング機能を利用できず、非常に困った状況に陥る可能性があります。キャッシング枠を設定している方は、万が一の事態に備えて暗証番号を正確に記憶しておくことが不可欠です。

駅の券売機などでの利用

日常生活の中で意外と暗証番号が必要になるのが、駅の券売機です。JRの「みどりの窓口」に設置されている指定席券売機や、私鉄各社の多機能券売機で、新幹線の特急券や定期券といった比較的高額な乗車券類をクレジットカードで購入する際、本人確認のために暗証番号の入力が求められることが一般的です。

窓口が混雑している時や、早朝・深夜の時間帯に券売機でスムーズにきっぷを購入するためには、暗証番号を覚えておく必要があります。忘れてしまうと、有人カウンターに並び直したり、現金を用意したりする手間が発生してしまいます。

このほかにも、高速道路のサービスエリアに設置されている一部の自動販売機や、セルフ式のガソリンスタンドの給油機など、店員を介さずに無人で決済が完結するタイプの端末では、セキュリティを確保するために暗証番号の入力が必須となっているケースが多く見られます。

インターネットショッピングでの本人認証

通常、インターネットショッピングで求められるのはセキュリティコードですが、例外的に暗証番号の入力が必要になるケースも存在します。これは、「本人認証サービス(3Dセキュア)」に関連する場面です。

3Dセキュアとは、ネットショッピングの際にカード番号や有効期限に加えて、カード会社に事前登録した「本人だけが知るパスワード」を入力することで、なりすましを防ぐ仕組みです。多くのカード会社では、このパスワードとして、Web会員サービスのログインパスワードとは別に設定した専用のパスワードを利用します。

しかし、一部のカード会社や特定の条件下では、この3Dセキュアのパスワードとして、クレジットカードの暗証番号(4桁の数字)の入力を求める場合があります。また、3Dセキュアのパスワードを忘れてしまった際の再設定手続きの中で、本人確認の一環として暗証番号の入力を求められることもあります。

ただし、これはあくまで例外的なケースです。もしネットショッピングの決済画面で突然4桁の暗証番号の入力を求められた場合は、安易に入力せず、本当にそのカード会社の正規の認証画面であるか、URLなどを慎重に確認することが重要です。フィッシング詐欺サイトが偽の入力フォームを表示している可能性もゼロではないため、少しでも不審に感じたら入力を中断しましょう。

このように、暗証番号は様々な場面であなたの資産を守る重要な役割を担っています。これらのシーンで困らないためにも、日頃から暗証番号を正確に把握しておくことが極めて重要です。

クレジットカードの暗証番号を忘れた時の確認方法3選

「どうしても暗証番号が思い出せない…」そんな時に試せる、正式な確認方法が3つあります。ただし、大前提として知っておくべき重要なことがあります。それは、セキュリティ上の理由から、どの方法を選んでもその場で即座に暗証番号を知ることはできないという点です。必ず「郵送」というステップを挟むため、確認には日数がかかります。この点を念頭に置いた上で、ご自身に合った方法を選びましょう。

① インターネットの会員ページで照会する

現在、最も手軽で一般的なのが、カード会社のインターネット会員サービスを利用する方法です。24時間365日、スマートフォンやパソコンからいつでも手続きできるのが大きなメリットです。

【手続きの基本的な流れ】

- 会員ページへログイン: ご利用のクレジットカード会社の会員専用サイトにアクセスし、IDとパスワードでログインします。

- メニューを選択: ログイン後、サイト内のメニューから「各種お手続き」「ご登録内容の確認・変更」「セキュリティ関連」といった項目を探します。

- 暗証番号照会を申し込む: メニューの中に「暗証番号の照会」や「暗証番号通知書のお申し込み」といった項目があるので、これを選択して手続きを進めます。

- 本人確認: 手続きの過程で、セキュリティコード(カード裏面の3桁の数字など)や生年月日、登録電話番号といった追加の本人確認情報が求められる場合があります。

- 申し込み完了: 画面の案内に従って操作を完了させると、申し込みは終了です。

この手続きが完了すると、後日、あなたがカード会社に登録している住所宛てに、暗証番号が記載された圧着ハガキなどの通知書が郵送されます。重要なのは、画面上に暗証番号が直接表示されることは絶対にないという点です。これは、万が一IDとパスワードが漏洩しても、第三者に暗証番号を知られないようにするためのセキュリティ対策です。

② 電話で問い合わせる

インターネットの操作が苦手な方や、直接オペレーターと話して手続きしたいという方には、電話での問い合わせが適しています。カード裏面に記載されているインフォメーションセンターやカスタマーサービスの電話番号に連絡しましょう。

【手続きの基本的な流れ】

- カード会社へ電話: クレジットカードの裏面に記載されている電話番号にかけます。手元にカードを用意しておきましょう。

- 自動音声ガイダンスに従う: 最初に自動音声ガイダンスが流れるので、案内に従って「暗証番号の照会」に関連するメニュー番号を押します。多くのカード会社では、自動音声応答サービス(IVR)で24時間手続きが可能です。

- 本人確認: ガイダンスに従って、プッシュボタンでカード番号や生年月日などを入力します。オペレーターに繋がった場合は、口頭で氏名、住所、電話番号などの本人情報を伝えます。

- 申し込み完了: 本人確認が完了すると、照会の手続きは終了です。

電話で問い合わせた場合も、インターネットでの手続きと同様に、その場で暗証番号を教えてもらうことはできません。オペレーターであっても、利用者の暗証番号を確認することはできないシステムになっています。手続き完了後、登録住所宛てに暗証番号通知書が郵送されるのを待つことになります。

③ 郵送で照会通知書を取り寄せる

インターネットや電話が利用できない、あるいは書面で確実に手続きしたいという方向けに、郵送での手続きも用意されています。ただし、この方法は他の2つに比べて最も手間と時間がかかります。

【手続きの基本的な流れ】

- 書類の入手: カード会社の公式サイトから「暗証番号照会届」といった名称の書類をダウンロードして印刷します。もしダウンロード環境がない場合は、電話で依頼して書類を郵送してもらうことも可能です。

- 書類の記入・準備: 入手した書類に、氏名、住所、カード番号など必要事項を漏れなく記入・捺印します。併せて、運転免許証や健康保険証のコピーといった本人確認書類の同封を求められることが一般的です。

- 郵送: 記入済みの書類と本人確認書類を、指定された宛先に郵送します。

- 通知書の到着を待つ: カード会社に書類が到着し、内容に不備がないことが確認された後、登録住所宛てに暗証番号通知書が郵送されます。

書類の取り寄せや郵送にかかる日数が加わるため、通知書が手元に届くまでには、他の方法よりも長い時間が必要になる点を理解しておく必要があります。

注意点:暗証番号の即時確認はできない

ここまで解説した3つの方法に共通する、最も重要な注意点を改めて強調します。それは、いかなる方法を用いても、暗証番号をその場で知ることは絶対にできないということです。

これは、カード会員の大切な資産を守るための極めて重要なセキュリティ措置です。もし電話やWebで簡単に暗証番号が分かってしまえば、悪意のある第三者がなりすまして情報を聞き出し、不正利用につながるリスクが高まります。

「登録住所への郵送」というワンクッションを置くことで、万が一カードと本人情報が同時に盗まれたとしても、第三者の手に暗証番号が渡るのを防いでいます。

通知書が届くまでの期間は、カード会社や手続き方法によって異なりますが、一般的に申し込みから1週間〜10日程度が目安です。そのため、海外旅行や高額な買い物など、暗証番号が必要になる予定が控えている場合は、最低でも2週間以上の余裕をもって、事前に確認手続きを済ませておくことが極めて重要です。

【緊急】暗証番号が分からなくても決済する方法

「レジで暗証番号を求められたのに、どうしても思い出せない!」そんな絶体絶命のピンチに陥った時でも、諦めるのはまだ早いかもしれません。暗証番号が分からなくても、決済を完了できる可能性のある代替手段がいくつか存在します。ただし、これらはあくまでその場をしのぐための緊急対処法であり、根本的な解決策ではないことを理解しておきましょう。

サインで支払う

暗証番号入力の代わりに、従来通りのサイン(署名)で決済を完了させる方法です。これは最も一般的な代替手段と言えます。

【利用方法】

暗証番号の入力画面で困っている際に、店舗のスタッフに「すみません、暗証番号を忘れてしまったのでサインで支払えますか?」と正直に伝えましょう。

店員が決済端末を操作し、サイン決済用のモードに切り替えてくれます。その後、レシートの署名欄や、電子サインパッドに、クレジットカード裏面の署名と同じサインを記入すれば決済は完了です。

【利用の際の注意点】

- カード裏面の署名は必須: サイン決済を行う大前提として、クレジットカードの裏面に必ず自筆の署名をしておく必要があります。署名のないカードは、規約上、店舗側が決済を拒否することができます。これは、裏面の署名と伝票のサインを照合することで本人確認を行うためです。まだ署名していない方は、すぐに記入しておきましょう。

- 店舗側の対応: ほとんどの店舗ではサイン決済に対応していますが、一部の自動化された店舗や、セキュリティポリシーが厳しい店舗、特に海外の店舗などでは、サイン決済自体を受け付けていない場合があります。

- セキュリティレベル: サインは筆跡を模倣されるリスクがあり、セキュリティの観点では暗証番号入力に劣るとされています。あくまで一時的な手段と捉えましょう。

レジが混雑していると、サインへの切り替えを頼みづらいと感じるかもしれませんが、正直に事情を伝えれば大抵の場合は快く対応してくれます。慌てず、まずは店員に相談してみることが大切です。

タッチ決済を利用する

近年急速に普及している「タッチ決済(非接触型決済)」も、暗証番号を回避する強力な手段となり得ます。

【利用方法】

お持ちのクレジットカードの券面に、Wi-Fiのマークに似た電波のようなマーク(リップルマーク)があれば、そのカードはタッチ決済に対応しています。

会計の際に、店員に「タッチ決済でお願いします」あるいは「クレジットのタッチで」と伝えます。そして、決済端末のリーダー部分(タッチ決済のマークが表示されている箇所)に、カードをかざすだけで「ピピッ」という音とともに支払いが完了します。

【利用の際の注意点】

- 利用上限金額がある: タッチ決済の最大の注意点は、一度に決済できる金額に上限が設けられていることです。この上限額はカード会社や国によって異なりますが、日本では一般的に10,000円と設定されていることが多いです。この上限を超える高額な支払いの場合、タッチ決済を利用したとしても、追加の本人確認として暗証番号の入力やサインを求められます。つまり、タッチ決済は主に少額決済における緊急回避策として有効です。

- カードと店舗の双方が対応している必要: 当然ながら、自分のカードと、利用する店舗の決済端末の両方がタッチ決済に対応していなければ利用できません。最近では多くの店舗で対応が進んでいますが、未対応の店舗もまだ存在します。

タッチ決済は、暗証番号もサインも不要で、非常にスピーディーかつ衛生的に支払いを済ませられるため、対応している場合は積極的に活用したい方法です。少額の買い物で暗証番号を忘れてしまった際には、非常に頼りになるでしょう。

これらの方法は、あくまでその場を乗り切るためのものです。決済が無事に完了したら、それに安心せず、後で必ず「暗証番号の照会手続き」を行い、根本的な問題を解決しておくことが重要です。

暗証番号を複数回間違えるとカードがロックされる

暗証番号を忘れてしまった時、多くの人がやってしまいがちなのが「もしかしたらこれかも?」と、思いつく番号を片っ端から試してしまうことです。しかし、この行動は非常に高いリスクを伴います。なぜなら、クレジットカードには、暗証番号の入力を一定回数以上間違えると、カードのICチップ機能にロックがかかるセキュリティ機能が備わっているからです。

この機能は、万が一カードが第三者の手に渡った際に、総当たり攻撃(考えられる番号をすべて試すこと)による不正利用を防ぐための、極めて重要な防御システムです。ロックがかかるまでの試行回数はカード会社によって異なりますが、一般的には3回程度とされています。つまり、わずか数回の入力ミスで、カードは「使えない状態」になってしまうのです。

一度ロックがかかると、たとえ後から正しい暗証番号を思い出したとしても、そのロックを自分で解除することはできません。そして、暗証番号の入力を必要とする全ての取引が一切できなくなります。具体的には、以下のような影響が出ます。

- 店舗でのICチップを使った決済

- ATMでのキャッシングサービスの利用

- 駅の券売機などでの乗車券類の購入

ICチップ機能がロックされるだけなので、サイン決済やタッチ決済(上限額以下)、インターネットショッピング(セキュリティコード利用)は引き続き利用できる場合もあります。しかし、これもカード会社のセキュリティポリシーや店舗側の対応によるため、確実に使えるとは限りません。根本的に、カードの利便性が著しく損なわれることに変わりはありません。

暗証番号がうろ覚えの場合は、決して安易に何度も試さないでください。1回、あるいは2回試してダメだった場合は、その時点できっぱりと諦め、前述した「サイン決済」や「タッチ決済」といった代替手段に切り替えるのが賢明な判断です。

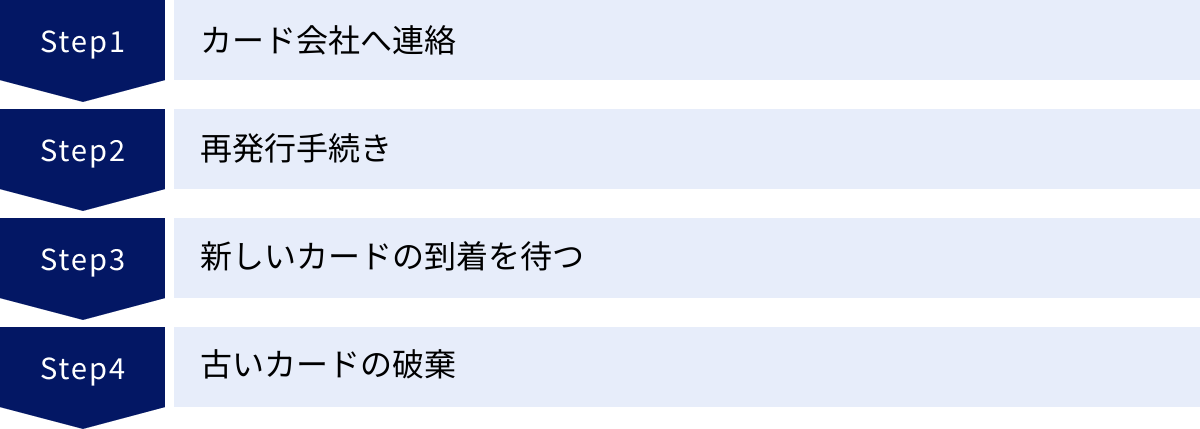

ロックされた場合の対処法:カードの再発行が必要

もし、うっかり暗証番号の入力を複数回間違えてしまい、カードにロックがかかってしまったらどうすればよいのでしょうか。

結論から言うと、一度ロックがかかったICチップを元に戻す方法はなく、解決策は「カードの再発行」しかありません。

正しい暗証番号をカード会社に伝えても、ロックを遠隔で解除してもらうことは不可能です。ICチップ内のセキュリティ情報を書き換える必要があるため、物理的に新しいカードを作り直す以外に方法がないのです。

【カード再発行の基本的な流れ】

- カード会社へ連絡: まずはカード裏面のカスタマーサービスに電話し、「暗証番号の入力ミスでカードがロックされてしまった」という状況を正確に伝えます。

- 再発行手続き: オペレーターの案内に従い、カードの再発行手続きを進めます。この際、本人確認が行われます。

- 新しいカードの到着を待つ: 手続き完了後、通常1週間から2週間程度で、新しいクレジットカードが登録住所に郵送されてきます。

- 古いカードの破棄: 新しいカードが届いたら、古いカードは必ずハサミでICチップと磁気ストライプ部分を裁断し、不正利用されないように処分します。

カードの再発行には、いくつかの注意点があります。

- 再発行手数料: カード会社によっては、再発行に際して手数料(1,000円程度)がかかる場合があります。

- カードが使えない期間: 新しいカードが届くまでの間、そのカードは基本的に利用できなくなります。公共料金や携帯電話料金、サブスクリプションサービスなどの継続的な支払いにそのカードを登録している場合、支払いが滞ってしまう可能性があります。事前に他の決済方法に変更するなどの対応が必要になるかもしれません。

- カード情報の一部変更: 再発行に伴い、カード番号は変わらないことが多いですが、有効期限やセキュリティコードは新しいものに更新されるのが一般的です。ネットショッピングサイトなどにカード情報を登録している場合は、新しい情報に更新し直す手間が発生します。

このように、暗証番号の入力ミスによるロックは、カードの再発行という時間も手間もかかる面倒な事態を引き起こします。暗証番号に自信がない時は、無理に入力しない。この鉄則を必ず守るようにしましょう。

クレジットカードの暗証番号を変更する方法

暗証番号を忘れてしまったことをきっかけに、「もっと覚えやすい番号に変えたい」「セキュリティのために番号を新しくしたい」と考える方もいるでしょう。クレジットカードの暗証番号は、利用者自身で変更することが可能です。ただし、変更手続きにはいくつかの重要な注意点があります。

変更方法は、照会手続きと同様に主に「インターネット」と「郵送(書面)」の2つです。

インターネットで変更する

多くのカード会社では、会員専用のWebサイトから24時間いつでも暗証番号の変更手続きができます。最も手軽で迅速な方法です。

【手続きの基本的な流れ】

- 会員ページへログイン: カード会社の会員専用サイトにIDとパスワードでログインします。

- メニューを選択: 「各種お手続き」「登録内容の変更」といったメニューの中から、「暗証番号の変更」を選択します。

- 本人確認: 手続きの際には、現在の暗証番号の入力を求められることは稀で、代わりにセキュリティコードや生年月日、登録電話番号によるSMS認証など、別の方法で本人確認が行われるのが一般的です。

- 新しい暗証番号の入力: 新しく設定したい4桁の暗証番号を入力します。推測されやすい番号(生年月日や連番など)は設定できないよう、システム側でチェックがかかる場合があります。

- 申し込み完了: 画面の案内に従い、手続きを完了させます。

郵送(書面)で変更する

インターネット環境がない場合や、書面での手続きを希望する場合は、郵送で変更することもできます。

【手続きの基本的な流れ】

- 変更届の入手: カード会社の公式サイトから「暗証番号変更届」をダウンロード・印刷するか、電話で取り寄せて入手します。

- 書類の記入: 変更届に氏名やカード番号などの必要事項と、新たに設定したい暗証番号を記入します。

- 郵送: 記入した変更届と、必要に応じて本人確認書類のコピーを同封し、指定された宛先に郵送します。

変更手続きにおける最重要ポイント:カードの再発行

暗証番号の変更手続きで最も重要なのは、多くの場合、手続き後にカード自体が新しいものに切り替わる(=再発行される)という点です。

これは、暗証番号の情報がカードに埋め込まれたICチップ内に記録されているためです。このICチップ内の情報を書き換えるには、物理的に新しいカードを作成し直す必要があるからです。

したがって、暗証番号の変更を申し込むと、後日、新しい暗証番号が設定された新品のカードが郵送されてきます。この際、カード番号は変わらないことがほとんどですが、有効期限とセキュリティコードは更新される可能性が高いです。

この「カード再発行」が伴うことによる注意点は以下の通りです。

- 手続きにかかる時間: 申し込みから新しいカードが手元に届くまで、1週間から2週間程度の時間がかかります。その間は、現在のカードと現在の暗証番号を引き続き利用することになります。

- 古いカードの処分: 新しいカードが届いたら、古いカードは有効期限内であっても使えなくなります。ハサミでICチップと磁気ストライプをしっかりと裁断し、確実に破棄してください。

- 各種支払い情報の更新: 有効期限やセキュリティコードが変わった場合、ネットショッピングや公共料金、サブスクリプションサービスなどに登録しているカード情報を、すべて新しいものに更新し直す必要があります。この作業を忘れると、支払いがエラーになってしまうため注意が必要です。

暗証番号の変更は、単に番号を変えるだけの簡単な手続きではなく、多くの場合、カードの物理的な交換を伴う一大イベントです。この点を十分に理解した上で、時間に余裕を持って計画的に手続きを行うようにしましょう。

安全なクレジットカード暗証番号の決め方と管理のコツ

これまで、暗証番号を忘れた際の対処法について解説してきましたが、最も理想的なのは「忘れることがなく、かつ第三者にも推測されない安全な暗証番号」を設定し、適切に管理することです。不正利用のリスクを最小限に抑え、安心してカードを使い続けるために、暗証番号の決め方と管理には細心の注意を払いましょう。

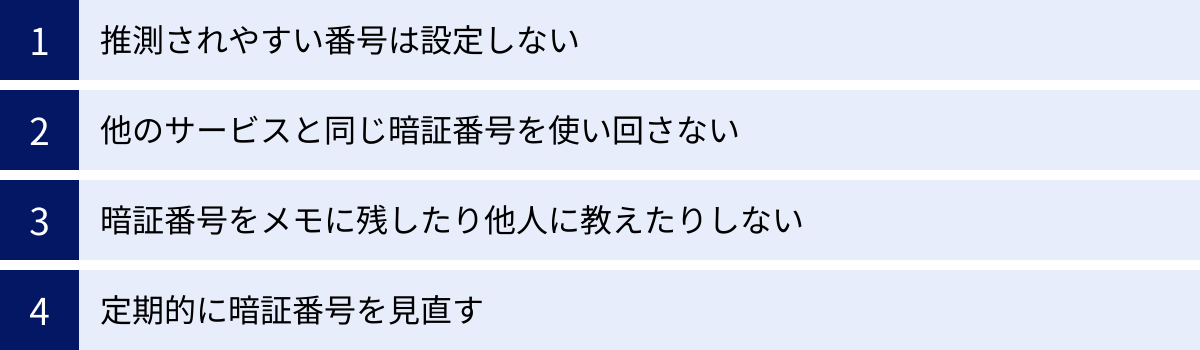

推測されやすい番号は設定しない

暗証番号を設定する上で、絶対に避けるべきなのが、第三者に容易に推測されてしまう安易な番号です。カード会社によっては、以下のような番号はセキュリティが低すぎるため、そもそも設定できないようにシステムでブロックしている場合もあります。

生年月日・電話番号・住所に関連する数字

これは最も危険なパターンの一つです。もしクレジットカードと、身分証明書(運転免許証や健康保険証など)が入った財布を丸ごと紛失・盗難された場合、これらの個人情報から暗証番号が簡単に特定されてしまう恐れがあります。

- 生年月日: 1995年4月1日生まれの場合、「1995」「0401」「9541」など、年・月・日を組み合わせた数字。

- 電話番号: 自宅や携帯電話の番号の下4桁。

- 住所に関連する数字: 住所の番地、郵便番号など。

これらの情報は、あなた自身にとっては覚えやすいかもしれませんが、あなたを特定する情報と直結しているため、セキュリティ上は非常に脆弱です。

「0000」や「1234」など単純な数字の羅列

記憶に頼らずに済むため設定してしまいがちですが、これも極めて危険です。不正利用を企む者が、最初に試す典型的な番号だからです。

- ぞろ目: 「0000」「1111」「7777」など、同じ数字が続くもの。

- 連番: 「1234」「5678」など、連続した数字。

- 逆連番: 「4321」「9876」など、逆順の連続した数字。

- その他: 「1010」「2525」など、単純な繰り返しの数字。

これらの単純な組み合わせは、絶対に暗証番号として使用しないようにしましょう。

他のサービスと同じ暗証番号を使い回さない

利便性を考えて、銀行のキャッシュカード、スマートフォンのロック解除番号、Webサイトのパスワードなど、様々なサービスで同じ暗証番号やパスワードを使い回している方もいるかもしれません。しかし、これもセキュリティ上、非常に危険な行為です。

もし、セキュリティの甘い別のサービスからパスワードが漏洩してしまった場合、その情報を元にクレジットカードの暗証番号も推測されてしまう「パスワードリスト攻撃」のリスクに晒されます。

クレジットカードの暗証番号は、あなたの資産に直結する最も重要な情報の一つです。他のどのサービスとも異なる、完全に独立した専用の番号を設定することが、安全性を確保する上で不可欠です。

暗証番号をメモに残したり他人に教えたりしない

「忘れないように」と、暗証番号を紙に書いて財布に入れておくのは論外です。これは、カードと暗証番号をセットで盗んでくださいと言っているようなものです。スマートフォンのメモアプリや、パソコンのデスクトップに貼った付箋に記録しておくのも、ウイルス感染や不正アクセスによる情報漏洩のリスクがあり、大変危険です。

また、どれだけ親しい家族や友人であっても、クレジットカードの暗証番号を他人に教えてはいけません。もし、あなたが教えた相手が原因で不正利用が発生した場合、カード会員本人に「重大な過失」があったとみなされ、クレジットカードに付帯している盗難・紛失保険の補償が受けられなくなる可能性が非常に高いです。暗証番号は、絶対に自分だけの秘密にしておきましょう。

定期的に暗証番号を見直す

必須ではありませんが、より高いセキュリティを維持するためには、1〜2年に一度など、定期的に暗証番号を見直して変更することも有効な対策です。これにより、万が一、過去に何らかの形で情報が漏れていたとしても、そのリスクをリセットできます。

ただし、前述の通り、暗証番号の変更はカードの再発行を伴う手間のかかる手続きです。その点を考慮した上で、ご自身のセキュリティ意識に合わせて検討してみるのがよいでしょう。

【ヒント】安全で忘れにくい番号の作り方

では、どのような番号を設定すれば良いのでしょうか。ポイントは「自分だけが知っている個人的な情報だが、身分証などからは推測できない数字」を元にすることです。

- 過去の情報を使う: 昔住んでいた家の番地や電話番号、学生時代の学籍番号など、現在の自分とは直接結びつかない過去の数字。

- 他人に関連する情報を使う: 好きなアーティストのデビュー年、尊敬する歴史上の人物の生没年、好きな本のページ数など、自分とは無関係で、かつ個人的に思い入れのある数字。

- 語呂合わせで作る: 好きな言葉や単語を数字に変換する。「ありがとう」→「3910」、「サイフ」→「312」に何かを足す、など自分だけのルールを決める。

暗証番号は、あなたの大切な資産を守るための『最後の砦』です。設定する際には少し手間をかけ、第三者には絶対に推測されない、それでいて自分は忘れないオリジナルの番号を作り出すことが重要です。そして、その番号を厳重に管理することで、安全で快適なクレジットカードライフを送りましょう。