クレジットカードは、現代のキャッシュレス社会において不可欠な決済ツールの一つです。その多様な支払い方法の中でも、特に高額な商品やサービスを購入する際に役立つのが「分割払い」です。分割払いを利用すれば、一度に大きな金額を支払うことなく、月々の負担を平準化しながら欲しいものを手に入れられます。

しかし、その利便性の裏側には、手数料の存在や計画的な利用が求められるといった注意点も潜んでいます。分割払いの仕組みを正しく理解しないまま安易に利用してしまうと、かえって家計を圧迫し、後々の負担を増大させることにもなりかねません。

この記事では、クレジットカードの分割払いについて、その基本的な仕組みから、リボ払いなどの他の支払い方法との違い、手数料の具体的な計算方法、メリット・デメリット、そして賢い活用方法まで、網羅的かつ分かりやすく解説します。これから分割払いの利用を検討している方はもちろん、すでに利用しているものの仕組みをよく理解していなかったという方も、本記事を通じて金融リテラシーを高め、クレジットカードをより安全で便利なツールとして使いこなすための一助としてください。

目次

クレジットカードの分割払いとは

クレジットカードの分割払いとは、カードで決済した代金を、利用者が指定した回数に分けて支払う方法のことです。例えば、12万円のテレビを購入する際に「12回払い」を選択すれば、毎月1万円ずつ(実際には手数料が加わります)を1年かけて支払っていくことになります。

この仕組みの根幹にあるのは、カード会社による「立て替え払い」です。利用者が分割払いで商品を購入すると、クレジットカード会社はまず、商品代金の全額を加盟店(お店)に対して一括で支払います。これにより、お店は代金をすぐに回収できます。その後、利用者は立て替え払いをしてくれたカード会社に対して、手数料を含めた金額を、あらかじめ決めた回数にわたって返済していくという流れです。

つまり、利用者とカード会社の間では、一種の短期的な融資(ローン)契約が結ばれていると考えると分かりやすいでしょう。カード会社は代金を立て替えるという信用を提供し、その対価として利用者から手数料を受け取ることで、このサービスは成り立っています。

支払い回数は、カード会社や加盟店によって異なりますが、一般的には3回、5回、6回、10回、12回、15回、18回、20回、24回、36回といった選択肢が用意されていることが多く、利用者は自身の経済状況に合わせて最適な回数を選べます。

ここで重要なポイントが、「2回払い」と「3回以上の分割払い」の違いです。支払い方法としてはどちらも分割払いの一種ですが、多くのクレジットカード会社では、2回払いまでは手数料が無料に設定されています。一方で、3回以上の分割払いを選択すると、所定の手数料が発生するのが一般的です。この手数料の存在が、分割払いを利用する上で最も注意すべき点と言えるでしょう。

分割払いは、特に以下のような場面でその真価を発揮します。

- 高額な商品の購入: パソコン、スマートフォン、高級家電、家具、ブランド品など、一括で購入するには躊躇するような金額のものを手に入れたい場合。

- まとまった費用の支払い: 旅行代金、引越し費用、資格取得のためのスクール受講料、結婚式の費用、車の修理代など、一度に大きな支出が必要となるサービスを利用する場合。

- 急な出費への対応: 突然の家電の故障や冠婚葬祭など、予期せぬ出費が重なった際に、手元の現金を温存しつつ必要なものを購入したい場合。

このように、分割払いは高額な買い物の心理的・経済的なハードルを下げ、利用者のライフプランに合わせた柔軟な支出管理を可能にします。月々の収入が安定しているものの、一度に大きなキャッシュが手元からなくなることに抵抗がある方にとっても、計画的な支出をサポートする有効な手段となり得ます。

ただし、この手軽さは諸刃の剣でもあります。「月々これくらいなら払える」という感覚が、本来の支払い能力を超えた消費につながる危険性もはらんでいます。したがって、分割払いを利用する際は、それが「未来の自分からの前借り」であるという意識を持ち、手数料を含めた総支払額と完済までの期間を正確に把握した上で、計画的に活用することが極めて重要です。

このセクションのまとめとして、クレジットカードの分割払いは、「カード会社による代金の立て替え払いを、利用者が手数料とともに分割で返済する仕組み」であり、高額な商品やサービスの購入を可能にする便利な支払い方法です。しかし、3回以上の支払いでは手数料が発生するため、その仕組みとコストを十分に理解し、計画的な返済プランを立てることが、賢い利用の鍵となります。

分割払いと他の支払い方法との違い

クレジットカードには、分割払いの他にも「リボ払い」「ボーナス一括払い」など、一括払い以外の様々な支払い方法が用意されています。これらは一見似ているように思えるかもしれませんが、その仕組みや特性は大きく異なります。それぞれの違いを正確に理解し、自身の状況に最も適した支払い方法を選択することが、クレジットカードを賢く使いこなすための第一歩です。

リボ払いとの違い

分割払いと最も混同されやすいのが「リボ払い(リボルビング払い)」です。両者は支払いを複数回に分けるという点では共通していますが、その根本的な仕組みは全く異なります。最大の違いは、「何を基準に支払いを管理するか」という点にあります。

- 分割払い: 「支払い回数」を基準に管理します。購入時に「10回払い」と決めれば、その買い物は必ず10回で支払いが完了します。毎月の支払額は「利用金額 ÷ 回数 + 手数料」で算出され、その買い物に対する返済額は基本的に固定されます。

- リボ払い: 「毎月の支払額」を基準に管理します。あらかじめ「毎月1万円を支払う」と設定しておけば、利用件数や金額にかかわらず、月々の支払額は原則として1万円(+手数料)で一定になります。支払い回数は、利用残高に応じて自動的に決まります。

この違いは、手数料の計算方法にも影響します。分割払いの手数料は、個々の買い物(利用ごと)に対して計算されます。一方、リボ払いの手数料は、それまでの利用分をすべて合計した「利用残高全体」に対してかかります。

以下の表で、両者の違いを整理してみましょう。

| 比較項目 | 分割払い | リボ払い |

|---|---|---|

| 支払い管理の基準 | 支払い回数(購入時に指定) | 毎月の支払額(事前に設定) |

| 毎月の支払額 | 利用ごとに算出され、ほぼ一定 | 事前に設定した金額で、ほぼ一定 |

| 支払い回数・期間 | 購入時に確定する | 利用残高に応じて変動する |

| 手数料の計算対象 | 利用ごと | 利用残高全体 |

| 返済計画の立てやすさ | 支払いの終わりが見えやすく、計画を立てやすい | 新たな利用があると返済期間が延び、計画が不透明になりやすい |

| 向いているケース | 特定の高額商品を計画的に返済したい場合 | 月々の支出額を平準化し、管理をシンプルにしたい場合 |

具体例で考えてみます。仮に、10万円のノートパソコンを購入した場合を比較してみましょう。

- 分割払い(10回)の場合:

- 毎月の支払いは約1万円(元金)+手数料となり、これを10ヶ月間続けます。

- 10ヶ月後には、この買い物に対する支払いは確実に完了します。途中で別の買い物をしても、この10万円の返済計画には影響しません。

- リボ払い(毎月1万円コース)の場合:

- 毎月1万円(元金充当分+手数料)を支払っていきます。

- 支払っている途中で、さらに5万円の買い物をリボ払いで行うと、利用残高は10万円から減っていた分に5万円が加算されます。毎月の支払額は1万円のままですが、返済期間は大幅に延びてしまいます。

このように、リボ払いは手軽に月々の負担を一定にできる反面、利用残高や返済期間を意識しづらく、気づかないうちに支払いが長期化し、結果的に手数料総額が非常に高額になる「リボ地獄」と呼ばれる状態に陥りやすいという大きなリスクがあります。

どちらが良い・悪いということではなく、特性を理解することが重要です。「この買い物を〇ヶ月で払い終えたい」という明確な目的がある場合は分割払いが適しており、複数の買い物をまとめて月々の支出をコントロールしたい場合はリボ払いが選択肢となりますが、リボ払いの利用にはより一層の慎重な計画と残高管理が求められます。

ボーナス一括払いとの違い

ボーナス一括払いは、その名の通り、夏または冬のボーナス時期に代金をまとめて一括で支払う方法です。分割払いとの最も大きな違いは2つあります。それは「手数料の有無」と「支払いタイミング」です。

ボーナス一括払いの最大のメリットは、原則として手数料がかからない点です。高額な商品でも手数料なしで購入でき、支払いを数ヶ月先まで据え置くことができます。これは、ボーナスというまとまった収入が見込める利用者にとっては非常に魅力的な選択肢です。

一方、分割払いは3回以上の支払いで必ず手数料が発生します。その代わり、購入の翌月からすぐに支払いが始まり、月々の負担を分散できるという利点があります。

| 比較項目 | 分割払い | ボーナス一括払い |

|---|---|---|

| 支払い回数 | 複数回(通常3回以上) | 1回 |

| 手数料 | 発生する(2回払いを除く) | 原則として発生しない |

| 支払いタイミング | 購入の翌月から毎月 | 夏(7月・8月)または冬(12月・1月)のボーナス時期 |

| 利用できる期間 | 通年利用可能(店舗による) | カード会社が定めた特定の期間内の利用のみ対象 |

| 向いているケース | 月々の負担を分散させたい場合 | ボーナスでのまとまった収入が確実に見込める場合 |

ボーナス一括払いには注意点もあります。まず、利用できる期間が定められています。例えば、夏のボーナス払いは「12月16日~6月15日の利用分」、冬のボーナス払いは「7月16日~11月15日の利用分」といったように、カード会社ごとに期間が設定されており、その期間外の買い物には適用できません。

また、最大の注意点は、支払いの確実性です。会社の業績などによりボーナスが想定より少なかった、あるいは支給されなかった場合、支払いが非常に困難になるリスクがあります。支払日に残高不足で引き落としができないと、遅延損害金が発生し、信用情報にも影響が及ぶ可能性があります。

したがって、ボーナス一括払いは、支給が確実で、かつ金額にも余裕がある場合にのみ利用を検討すべき、計画性が問われる支払い方法と言えるでしょう。

スキップ払いとの違い

スキップ払いは、一部のカード会社が提供している比較的新しい支払い方法で、「支払い猶予サービス」などと呼ばれることもあります。その名の通り、カード利用代金の支払い開始月を、最大で数ヶ月先まで遅らせる(スキップする)ことができるサービスです。

分割払いが「支払いを分ける」ことを目的としているのに対し、スキップ払いは「支払いの開始を遅らせる」ことに特化しています。

スキップした後の支払い方法は、一括払い、分割払い、リボ払いなどを選択できるのが一般的です。例えば、「今は手元に資金がないが、3ヶ月後には入金予定がある」といった場合に、支払いを3ヶ月スキップし、その後一括で支払う、といった使い方が可能です。

| 比較項目 | 分割払い | スキップ払い |

|---|---|---|

| 目的 | 支払いを複数回に分けること | 支払いの開始を遅らせること |

| 手数料 | 利用代金に対して発生する | 支払い猶予期間に対して手数料が発生する場合がある |

| 支払い方法 | 分割して支払う | 遅らせた後、一括・分割・リボなどを選択する |

| 向いているケース | 月々の負担を分散したい場合 | 一時的に支払いを先延ばしにしたい明確な理由がある場合 |

スキップ払いにも注意が必要です。支払い開始を遅らせるだけで、支払義務がなくなるわけではありません。支払いを先延ばしにしている間にそのことを忘れてしまったり、他の支出が増えてしまったりして、いざ支払い開始月になったときに資金が用意できないというリスクがあります。また、カード会社によっては、猶予期間に対して手数料がかかる場合もあります。

まとめると、分割払いは「計画的な分割返済」、リボ払いは「月々の支払額の平準化」、ボーナス一括払いは「手数料なしでの先延ばし一括返済」、スキップ払いは「支払い開始時期の先延ばし」と、それぞれ異なるニーズに応えるためのものです。これらの違いを正しく理解し、自分の支払い能力とライフプランに照らし合わせて最適な方法を選ぶことが、賢いクレジットカード活用の鍵となります。

分割払いの手数料と計算方法

分割払いの利便性を享受する上で、避けては通れないのが「手数料」の存在です。この手数料がどのようにして決まり、具体的にいくらかかるのかを理解することは、分割払いを計画的に利用するための必須知識です。ここでは、手数料が発生する仕組みから、具体的な計算方法、シミュレーションまでを詳しく解説します。

手数料が発生する仕組み

なぜ分割払いには手数料がかかるのでしょうか。その答えは、分割払いの本質が「カード会社から利用者への信用供与(お金の貸し付け)」にあるからです。

前述の通り、利用者が分割払いで買い物をした瞬間、カード会社は店舗に対して代金の全額を立て替えて支払います。この時点で、利用者はカード会社から商品代金分の「お金を借りている」状態になります。そして、その借りたお金を分割で返済していくわけです。

分割払いの手数料は、この「借金」に対する「利息」に相当するものです。銀行のローンやキャッシングで利息を支払うのと同じ理屈で、カード会社は資金を立て替えるリスクや、サービスを維持するためのコストを利用者から手数料という形で受け取っています。これはカード会社の正当な収益源であり、信用を提供する対価なのです。

この手数料は、支払い回数が多くなるほど高くなります。なぜなら、支払い回数が多い(=返済期間が長い)ほど、カード会社が資金を立て替えている期間が長くなり、その分だけ貸し倒れなどのリスクも高まるからです。そのため、カード会社は長期の分割払いに対して、より高い手数料率を設定しています。

「分割払い手数料」や「分割払手数料」など、カード会社によって名称は若干異なることがありますが、その本質はすべて「立て替え払いに対する利息」であると理解しておきましょう。唯一の例外は、多くのカード会社で手数料が無料とされている「2回払い」です。これは、カード会社が販売促進の一環として手数料をサービスしている、特別なケースと捉えるのが適切です。

分割払い手数料の計算式

では、実際に手数料はどのように計算されるのでしょうか。多くのクレジットカード会社では、以下の計算式が用いられています。

分割払い手数料 = 利用代金 × (利用代金100円あたりの手数料額 ÷ 100)

この式を理解するために、各項目を分解して見ていきましょう。

- 利用代金: あなたが購入した商品やサービスの金額そのものです。

- 利用代金100円あたりの手数料額: これが手数料率を決定する重要な数値です。カード会社が支払い回数ごとに定めている手数料の基準額で、通常は公式サイトの手数料一覧表などで確認できます。

この「100円あたりの手数料額」は、「実質年率」という金利をもとに算出されています。実質年率とは、手数料や保証料など、借入に際して発生するすべてのコストを含めて、1年間の借入金利をパーセンテージ(%)で示したものです。

日本の法律(利息制限法)では、貸金業者が設定できる金利の上限が定められており、クレジットカードの分割払い手数料もこの法律の規制を受けます。具体的には、元本の額に応じて年15%~20%が上限とされています。多くのクレジットカード会社では、分割払いの実質年率を12.00%~15.00%程度の範囲で設定しています。

支払い回数が多くなるほど、この実質年率も上限である15.00%に近づいていく傾向があります。自分の持っているカードの正確な手数料率を知るためには、必ずそのカード会社の公式サイトを確認することが重要です。

参考として、一般的なカード会社の「支払い回数ごとの手数料一覧」の例を以下に示します。

| 支払回数 | 支払期間(ヶ月) | 実質年率(%) | 利用代金100円あたりの手数料額(円) |

|---|---|---|---|

| 3回 | 3 | 12.20 | 2.04 |

| 5回 | 5 | 13.51 | 3.40 |

| 6回 | 6 | 13.89 | 4.08 |

| 10回 | 10 | 14.73 | 6.80 |

| 12回 | 12 | 14.86 | 8.16 |

| 15回 | 15 | 14.96 | 10.20 |

| 18回 | 18 | 15.00 | 12.24 |

| 20回 | 20 | 15.00 | 13.60 |

| 24回 | 24 | 15.00 | 16.32 |

| 36回 | 36 | 15.00 | 24.48 |

| 注意:上記はあくまで一例です。実際の手数料率は、ご利用のカード会社によって異なりますので、必ず公式サイト等でご確認ください。 |

この表を見れば、支払い回数が増えるにつれて「100円あたりの手数料額」が大きくなっていくのが一目瞭然です。これが、支払総額が増える直接的な原因となります。

【シミュレーション】手数料はいくらかかる?

計算式と手数料率がわかったところで、具体的な金額を使って手数料がいくらになるのかをシミュレーションしてみましょう。ここでは、前述の表の数値を例として使用します。

【シミュレーション1】10万円のノートパソコンを10回払いで購入する場合

- 利用代金:100,000円

- 支払い回数:10回

- 利用代金100円あたりの手数料額:6.80円

- 手数料総額の計算:

100,000円 × (6.80円 ÷ 100) = 6,800円 - 支払総額(元金+手数料)の計算:

100,000円 + 6,800円 = 106,800円 - 月々の支払額の計算:

106,800円 ÷ 10回 = 10,680円

この場合、月々の支払いは約1万円ですが、10ヶ月で合計6,800円の手数料を支払うことになります。

【シミュレーション2】30万円のブランドバッグを24回払いで購入する場合

- 利用代金:300,000円

- 支払い回数:24回

- 利用代金100円あたりの手数料額:16.32円

- 手数料総額の計算:

300,000円 × (16.32円 ÷ 100) = 48,960円 - 支払総額の計算:

300,000円 + 48,960円 = 348,960円 - 月々の支払額の計算:

348,960円 ÷ 24回 = 14,540円

月々の支払いは1万5千円弱に抑えられますが、2年間で支払う手数料の合計は約5万円にもなります。

【シミュレーション3】50万円の海外旅行代金を36回払いで購入する場合

- 利用代金:500,000円

- 支払い回数:36回

- 利用代金100円あたりの手数料額:24.48円

- 手数料総額の計算:

500,000円 × (24.48円 ÷ 100) = 122,400円 - 支払総額の計算:

500,000円 + 122,400円 = 622,400円 - 月々の支払額の計算:

622,400円 ÷ 36回 ≒ 17,288円(※最終回で端数調整あり)

このケースでは、3年間かけて返済する間に、手数料だけで12万円以上も支払うことになります。元の商品の価格の2割以上にもなる金額です。

これらのシミュレーションからわかるように、分割払いは「月々の負担を軽減する」代わりに「手数料というコストを支払う」というトレードオフの関係にあります。支払い回数を長くすればするほど、月々の負担は軽くなりますが、支払う手数料総額は雪だるま式に増えていきます。

多くのカード会社のウェブサイトには、こうした計算を自動で行ってくれる「分割払いシミュレーション」機能が用意されています。高額な買い物を分割払いで検討する際は、必ずこのシミュレーション機能を使い、「手数料を含めた総支払額」を事前に確認し、その金額に自分が納得できるかどうかを冷静に判断することが、後悔しないための鉄則です。

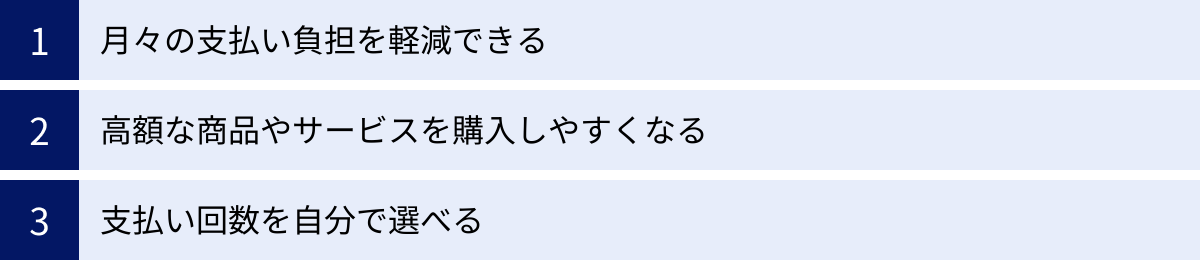

クレジットカードで分割払いを利用する3つのメリット

分割払いには手数料というコストがかかる一方で、それを上回るだけの大きなメリットも存在します。これらのメリットを正しく理解し、自分のライフプランに活かすことで、クレジットカードは単なる決済手段から、生活を豊かにするための強力なツールへと変わります。ここでは、分割払いを利用する主な3つのメリットを深掘りしていきます。

① 月々の支払い負担を軽減できる

分割払いが持つ最大のメリットは、何と言っても月々の支払い負担を劇的に軽減できる点です。一括で支払うには大きな覚悟が必要な金額でも、支払いを複数回に分散させることで、毎月のキャッシュフローを安定させ、家計への急激なインパクトを避けられます。

例えば、急に冷蔵庫が壊れてしまい、買い替えに20万円が必要になったとします。一括で20万円を支払うと、その月の家計は一気に赤字になり、貯蓄を取り崩したり、他の支出を切り詰めたりする必要が出てくるかもしれません。しかし、これを24回の分割払いにすれば、月々の支払いは約9,000円(+手数料)程度に抑えられます。これにより、日々の生活レベルを大きく変えることなく、必要なものを手に入れることができます。

この「負担の平準化」は、経済的な安定だけでなく、精神的な安心感にも繋がります。高額な支払いを控えているというプレッシャーから解放され、「購入を諦める」という選択肢ではなく、「計画的に支払っていく」という前向きな選択肢を持つことができるのです。

特に、以下のような状況でこのメリットは大きく活かされます。

- 予期せぬ出費が重なった時: 冠婚葬祭への出席、急な病気やケガ、車の修理など、予測不能な出費が続いた月でも、生活に不可欠な買い物を先延ばしにする必要がなくなります。

- 収入と支出のタイミングがずれる時: フリーランスや自営業者のように、収入が月によって変動する方にとって、支出を平準化できる分割払いはキャッシュフロー管理の強力な味方になります。

このように、分割払いは手元の現金を温存しつつ、必要な支出に対応できる柔軟性をもたらします。これは、計画的な家計管理を行う上で非常に価値のある選択肢と言えるでしょう。ただし、これはあくまで「支払いを未来に先送りしている」だけであるという事実は忘れてはなりません。負担が軽減されたように見えても、総支払額は増えていることを常に意識し、計画的に利用することが大前提となります。

② 高額な商品やサービスを購入しやすくなる

月々の負担が軽減されることの延長線上にあるメリットとして、これまで手の届かなかった高額な商品やサービスを購入しやすくなるという点が挙げられます。これは、単なる物欲を満たすということだけでなく、「機会損失を防ぐ」「自己投資を促進する」といった、より積極的な意味合いを持ちます。

世の中には、初期投資は大きいものの、それによって将来的に大きなリターンが期待できるものや、生活の質(QOL)を格段に向上させてくれるものが数多く存在します。

- 自己投資の例:

- 専門スキルの習得: 数十万円かかるプログラミングスクールや語学講座も、分割払いなら月々数万円の負担で受講を開始できます。ここで得たスキルが、将来のキャリアアップや収入増に繋がる可能性は十分にあります。

- 高性能な機材の導入: クリエイティブな仕事をする人にとって、高性能なパソコンやカメラは生産性を左右する重要なツールです。分割払いを利用すれば、妥協して安いモデルを選ぶのではなく、仕事の質を高める最適な機材に投資できます。

- 生活の質を向上させる例:

- 高機能な家電: 最新のドラム式洗濯乾燥機やロボット掃除機は高価ですが、日々の家事労働から解放される時間と労力は、お金には換えがたい価値があります。分割払いは、こうした「時短投資」へのハードルを下げてくれます。

- 質の高い家具や寝具: 毎日使うベッドやソファに投資することは、健康や日々のリラックスに直結します。長期的に見れば、これもまた価値のある投資と言えるでしょう。

また、「今、このタイミングで手に入れたい」というニーズに応えられるのも大きなメリットです。例えば、期間限定のセール品、二度と手に入らないかもしれない限定モデル、子どもの成長に合わせた学習教材など、「チャンスを逃したくない」という場面で、分割払いは購入を決断する後押しとなります。

もちろん、この「購入しやすさ」が、無計画な消費や「見栄のための買い物」に繋がってしまっては本末転倒です。しかし、「なぜそれが必要なのか」「それによって何が得られるのか」という目的が明確であれば、分割払いは単なる消費ではなく、未来の自分や家族のための「賢い投資」を実現する手段となり得るのです。

③ 支払い回数を自分で選べる

分割払いのもう一つの大きなメリットは、返済計画の主導権を利用者自身が握れるという点です。リボ払いのように支払い期間が自動的に変動するのではなく、購入時に「何回で支払いを終えるか」というゴールを自分で明確に設定できます。

この「支払い回数の選択肢」は、利用者のライフプランや経済状況に合わせた、非常に柔軟な資金計画を可能にします。

- 短期集中で返済したい場合: 「半年後のボーナスでまとめて払うつもりだから、それまでは月々の負担を抑えたい」という場合は、とりあえず6回や10回といった短めの回数を選んでおくことができます。そして、予定通りボーナスが入ったら、後述する「繰り上げ返済」を利用して残りを一気に支払い、手数料を節約するという賢い使い方も可能です。

- 長期的に安定して返済したい場合: 「この先2年ほどは大きな出費の予定がないから、月々の支払額をとにかく低く抑えたい」という場合は、24回や36回といった長期の回数を選択することで、家計への負担を最小限にできます。

このように、自分の収入の見通し、支出の予定、そして手数料負担への許容度を天秤にかけながら、最適な返済ペースをデザインできるのが分割払いの強みです。

例えば、同じ30万円の買い物でも、

- Aさん:「手数料はもったいないから、少し無理してでも1年で返したい」→ 12回払いを選択

- Bさん:「子どもの教育費がかかる時期だから、3年間かけてゆっくり返したい」→ 36回払いを選択

といったように、個々の価値観や状況に応じた判断ができます。

この計画性は、返済へのモチベーション維持にも繋がります。「あと〇回でこの支払いが終わる」というゴールが明確であるため、リボ払いのように終わりが見えない状態に陥る不安がありません。

もちろん、選択できる回数はカード会社や加盟店によって制限があるため、購入前に確認は必要です。しかし、この「自分で返済計画をコントロールできる」という感覚は、分割払いを安心して利用するための重要な要素であり、計画的な家計管理を志向する人々にとって大きなメリットと言えるでしょう。

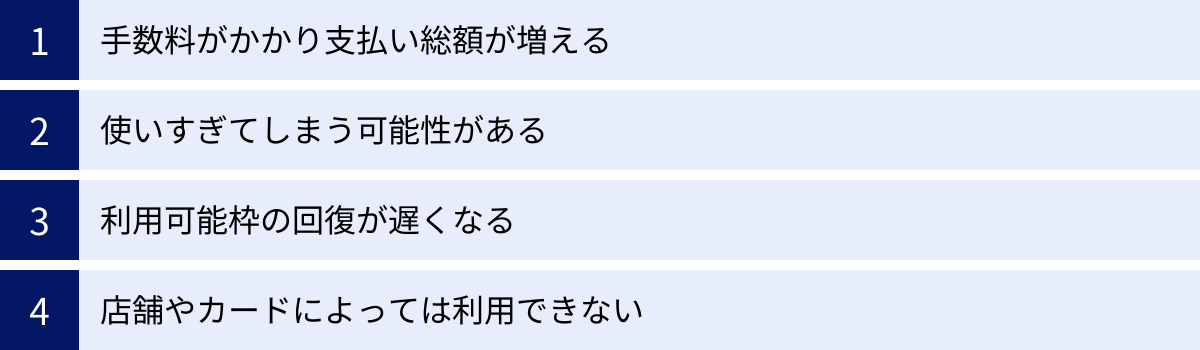

知っておきたい分割払いの4つのデメリットと注意点

分割払いは多くのメリットを持つ一方で、その手軽さゆえに見過ごされがちなデメリットや注意点も存在します。光の部分だけでなく、影の部分も正しく理解し、リスクを管理することが、クレジットカードとの健全な付き合いには不可欠です。ここでは、分割払いを利用する際に必ず知っておくべき4つの重要なポイントを解説します。

① 手数料がかかり支払い総額が増える

これは分割払いにおける最も本質的かつ重要なデメリットです。前章のシミュレーションでも示した通り、3回以上の分割払いを利用すると必ず手数料が発生し、結果的に商品代金以上の金額を支払うことになります。

この事実を「便利なサービスの対価」と割り切れる範囲であれば問題ありませんが、手数料の重みを軽視してはいけません。「月々の支払いが楽になる」というメリットの裏で、知らず知らずのうちに多額のコストを支払っている可能性があるのです。

改めて強調しますが、分割払いはカード会社からの借金であり、手数料はその利息です。 特に、支払い回数を長くすればするほど、手数料の総額は加速度的に増加します。例えば、50万円のものを実質年率15.00%の36回払いで購入した場合、支払う手数料の総額は12万円を超えます。これは、元の商品代金の24%以上にも相当する金額です。この12万円があれば、別の家電が買えたり、家族で旅行に行けたりしたかもしれません。

このデメリットに対処するための注意点は以下の通りです。

- 支払総額を必ず確認する: 購入前に、カード会社のシミュレーターなどを使って手数料を含めた総支払額を計算し、「自分はこの金額を支払う価値があるのか」を自問自答する習慣をつけましょう。

- 可能な限り支払い回数を短くする: 家計に無理のない範囲で、できるだけ支払い回数を少なく設定することが、手数料を節約する最も効果的な方法です。

- 手数料無料の支払い方法を検討する: 2回払いやボーナス一括払いなど、手数料がかからない支払い方法で対応できないかをまず検討しましょう。

- 手数料を「浪費」と捉える視点を持つ: 手数料は、何も生み出さないコストです。このコストを最小限に抑える意識を持つことが重要です。

便利な分割払いですが、その代償として「本来払う必要のなかったお金」が出ていっているという事実から目をそらさず、慎重に利用を判断する必要があります。

② 使いすぎてしまう可能性がある

分割払いの「月々の支払いが少額に見える」という特性は、金銭感覚を麻痺させ、自分の支払い能力を超えた買い物をしてしまうという心理的な罠につながる危険性をはらんでいます。

「月々1万円くらいなら大丈夫だろう」

「このバッグも、24回払いにすれば月々5,000円か…」

このように、一つひとつの買い物を月々の支払額だけで判断してしまうと、その手軽さから次々と分割払いを利用してしまいがちです。しかし、それらが積み重なった結果、気づいた時には複数の分割払いの返済で、毎月の引き落とし額が数万円、十数万円と膨れ上がっている…という事態に陥ることがあります。これが、いわゆる「分割払い地獄」の入り口です。

一度この状態に陥ると、返済のために新たな借金をするという悪循環に陥る可能性すらあります。高額な買い物のハードルが下がるというメリットは、裏を返せば、身の丈に合わない消費を助長するリスクと表裏一体なのです。

このリスクを回避するための注意点は以下の通りです。

- 分割払いの総額を管理する: 新たに分割払いを利用する際は、「今、他に分割払いの残高はいくらあるか」「これらを合計した月々の返済額はいくらになるか」を必ず確認しましょう。

- 自分なりのルールを設定する: 「分割払いの利用は同時に2件まで」「分割払いの月々の合計返済額は、手取り月収の〇%以内」など、自分なりの上限ルールを設けることが有効です。

- カードの利用明細をこまめに確認する: カード会社のアプリや会員サイトを定期的にチェックし、現在の利用残高や今後の支払い予定を常に把握する習慣をつけましょう。「見たくないから」と放置するのが最も危険です。

分割払いは、あくまで計画的な支出のためのツールです。その場の「欲しい」という感情に流されず、長期的な視点で自分の支払い能力を客観的に評価することが、使いすぎを防ぐための鍵となります。

③ 利用可能枠の回復が遅くなる

クレジットカードには、その人が利用できる上限額として「ショッピング利用可能枠(限度額)」が設定されています。この利用可能枠の仕組みを理解していないと、いざという時にカードが使えないという事態に陥る可能性があります。

分割払いを利用すると、その利用金額の全額が、決済した時点で利用可能枠から差し引かれます。 そして、その差し引かれた枠は、毎月の返済によって元金が支払われた分だけ、少しずつ回復していきます。つまり、完済するまでの間、分割払いの未払い残高は、ずっと利用可能枠を圧迫し続けるのです。

具体例で見てみましょう。

利用可能枠が50万円のAさんが、36万円のパソコンを36回払いで購入したとします。

- 購入直後:利用可能枠は 50万円 – 36万円 = 14万円 に減少します。

- 1ヶ月後:月々1万円の元金を返済すると、利用可能枠は 14万円 + 1万円 = 15万円 に回復します。

- 2ヶ月後:さらに1万円を返済すると、利用可能枠は 16万円 に回復します。

このように、利用可能枠が元の50万円に完全に戻るのは、36回すべての支払いが完了した3年後です。この間、Aさんのカードで一度に使える金額は、常に本来の枠よりも大幅に少ない状態が続きます。

もし、このパソコンの返済途中で、急な海外出張や家族の入院などで20万円の支払いが必要になった場合、Aさんのカードは利用可能枠が不足しているため、決済できなくなってしまいます。

このデメリットへの対策は以下の通りです。

- 大きな分割払いをする前に残高を確認する: 現在の利用可能枠と、すでに利用している分割払いやリボ払いの残高を確認し、新たな分割払いを行った後に、十分な利用可能枠が残るかをシミュレーションしましょう。

- 利用可能枠の増枠を検討する: もし恒常的に利用可能枠が不足するようであれば、カード会社に利用可能枠の増枠を申請することも一つの手です(ただし審査があります)。海外旅行など、一時的に大きな出費が見込まれる場合は、一時的な増枠サービスを利用できる場合もあります。

分割払いは、目先の支払いだけでなく、将来のカード利用にも影響を及ぼすことを理解しておく必要があります。

④ 店舗やカードによっては利用できない

「クレジットカードが使える店なら、どこでも分割払いができる」と思っているなら、それは間違いです。分割払いは、すべての店舗、すべてのクレジットカードで利用できるわけではありません。

- 店舗側の都合:

- カード会社と店舗(加盟店)との契約内容によっては、分割払いの取り扱いがない場合があります。特に、小規模な個人経営の店舗などでは、一括払いのみに対応しているケースが少なくありません。

- 店舗側は、分割払いの取引に対してもカード会社に所定の手数料を支払っています。そのため、利益率の低い商品やサービスでは、店舗側の判断で分割払いを不可としていることもあります。

- カード側の都合:

- クレジットカードの種類によっては、そもそも分割払いの機能が付帯していないカードも存在します。例えば、一部の外資系カードや、特定の機能に特化した提携カードなどが該当します。

- 多くのカードでは、分割払いは「割賦販売法」という法律に基づく「割賦取引利用可能枠」の範囲内でのみ利用可能です。この枠がゼロに設定されている場合や、すでに上限に達している場合は、分割払いは利用できません。

- カードによっては、分割払いの利用に際して、カード入会時の審査とは別に、途上与信(利用状況に応じた再審査)が行われることもあります。

高額な買い物を計画していて、分割払いを前提にしている場合は、「この店で、このカードを使って、〇回払いはできるか」を事前に確認しておくことが重要です。ネットショッピングの場合は、支払い方法の選択画面で確認できます。実店舗の場合は、レジ周りの表示を確認したり、会計前に店員に尋ねたりするのが確実です。せっかく買うと決めたのに、レジで「分割払いはご利用いただけません」と言われて慌てることがないように、事前の確認を怠らないようにしましょう。

分割払いの利用方法

分割払いの仕組みやメリット・デメリットを理解したら、次は具体的な利用方法です。分割払いの指定方法は、主に「購入時に指定する方法」と「購入後に変更する方法」の2つがあります。それぞれの方法と手順を正しく把握しておきましょう。

店頭やネットショッピングで支払い時に指定する

これが最も一般的で基本的な分割払いの利用方法です。商品やサービスを購入するその場で、支払い方法として分割払いを指定します。

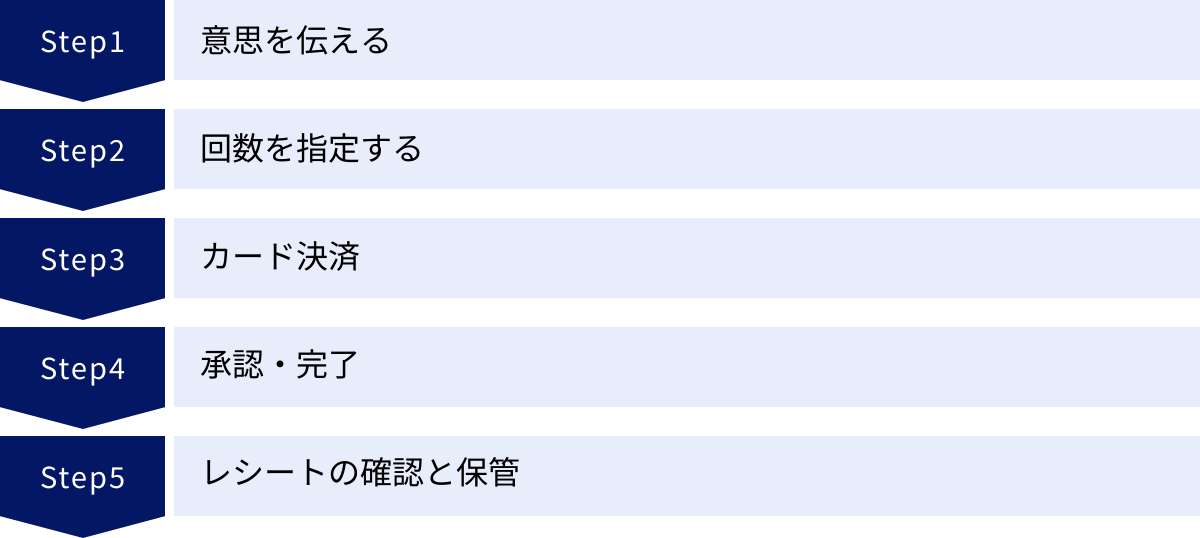

【実店舗での利用手順】

- 意思を伝える: レジで会計をする際に、店員に対して「クレジットカードの分割払いでお願いします」とはっきりと伝えます。

- 回数を指定する: 店員から「お支払い回数は何回にされますか?」と尋ねられます。ここで、あらかじめ決めておいた希望の支払い回数を伝えます(例:「12回でお願いします」)。店舗によっては利用できる回数が限られている場合があるので、その際は店員の案内に従います。

- カード決済: 店員が決済端末を操作し、支払い回数を設定します。利用者は指示に従い、クレジットカードを端末に挿入またはスライドさせ、あるいはタッチ決済を行います。

- 承認・完了: 金額と支払い回数が端末の画面に表示されるので、間違いがないかを確認します。その後、暗証番号の入力またはサインを求められます。これで決済は完了です。

- レシートの確認と保管: 決済後に渡されるレシート(お客様控え)には、購入金額だけでなく、「分割12回」といったように支払い方法と回数が明記されています。この内容は、後でカードの利用明細と照合する際に重要な証拠となるため、必ず内容を確認し、大切に保管しておきましょう。

【ネットショッピングでの利用手順】

- 支払い方法の選択: 商品をカートに入れ、購入手続きに進みます。支払い方法を選択する画面で「クレジットカード」を選びます。

- カード情報の入力: カード番号、有効期限、セキュリティコード、カード名義人などの情報を入力します。

- 支払い回数の選択: カード情報を入力する欄の近く、あるいは同じページ内に、「お支払い方法」や「お支払い回数」といった項目があります。 ここがプルダウンメニューやラジオボタンになっていることが一般的です。「一括払い」がデフォルトで選択されていることが多いので、これをクリックして「分割払い」を選択します。

- 希望回数の指定: 「分割払い」を選ぶと、次に具体的な回数(3回、6回、10回など)を選択する欄が表示されるので、希望の回数を選びます。

- 最終確認: 全ての情報を入力し終えたら、「注文内容の確認」画面に進みます。ここで、商品や金額、配送先などと共に、支払い方法が「クレジットカード 分割〇回」と正しく表示されているかを必ず最終チェックします。問題がなければ「注文を確定する」ボタンをクリックして完了です。

店頭でもネットでも共通して重要なのは、「思い込みで進めず、支払い回数を確実に指定・確認すること」です。特にネットショッピングでは、急いでいると回数選択を見落とし、意図せず一括払いで決済してしまうケースもあります。最後の確定ボタンを押す前に、一呼吸おいて確認する習慣をつけましょう。

購入後に分割払いへ変更する(あとから分割)

「店頭で『分割払いで』と言うのが少し恥ずかしい」「買う時は一括で払うつもりだったけど、後から急な出費が重なってしまった」――。そんな時に非常に便利なのが、購入後に支払い方法を分割払いに変更できるサービスです。

多くのカード会社が「あとから分割」「あとde分割」「お支払い後でも分割」といった名称でこのサービスを提供しています。

【「あとから分割」の概要とメリット】

このサービスは、店舗では「一括払い」として決済した利用分を、後日、カード会社の会員専用ウェブサイトやスマートフォンアプリから、自分で分割払いに変更できるというものです。

- メリット1:スマートな会計: 店頭ではスピーディーに一括払いで決済できるため、レジで回数を伝えたりする手間が省け、スマートに会計を済ませられます。

- メリット2:柔軟な資金計画: 当初は一括払いの予定でも、その後の家計状況の変化に応じて柔軟に支払い方法を見直せます。「今月は思ったより出費が多かったから、あの買い物を分割にしておこう」といった調整が可能です。

- メリット3:買い物のチャンスを逃さない: セール品や一点ものなど、その場で即決したいけれど支払い方法をじっくり考える時間がない、という場合にも役立ちます。とりあえず一括で購入しておき、後で落ち着いてから最適な支払い方法を検討できます。

【「あとから分割」の一般的な利用方法】

- 会員サイトへログイン: ご利用のカード会社の会員専用ウェブサイトや公式アプリにログインします。

- メニューを選択: 「ご利用明細の確認」や「お支払い方法の変更」といったメニューを探して選択します。

- 対象の明細を選ぶ: 一括払いで利用した明細が一覧で表示されます。その中から、分割払いに変更したい買い物をチェックします。

- 回数を指定して手続き: 変更したい明細を選んだら、希望の支払い回数を選択し、画面の指示に従って手続きを進めます。手数料を含めた支払総額のシミュレーションが表示されることが多いので、内容をよく確認してから申し込みを完了します。

【「あとから分割」の注意点】

非常に便利なサービスですが、利用にあたっては以下の点に注意が必要です。

- 手続きには期限がある: 最も重要な注意点です。変更手続きができる期間は限られており、通常は毎月の支払い額が確定する前(引き落とし日の1週間~10日ほど前)が締め切りとなります。この期限を過ぎると変更できなくなるため、早めに手続きを済ませましょう。

- 対象外の利用がある: すべての支払いが変更できるわけではありません。年会費、キャッシングの返済、電子マネーへのチャージ、一部の加盟店での利用などは対象外となることがほとんどです。

- 最低利用金額の設定: カード会社によっては、「1件あたり〇万円以上の利用から」といったように、変更できる最低利用金額が設定されている場合があります。

- 手数料は通常通りかかる: 「あとから分割」を利用した場合でも、手数料率は店頭で分割払いを指定した場合と基本的に同じです。手数料が免除されるわけではありません。

自分のカードがこのサービスに対応しているか、また、具体的な締め切り日や対象条件はどのようになっているかを、あらかじめカード会社の公式サイトなどで確認しておくことをお勧めします。

支払い途中で残高をまとめて支払う「繰り上げ返済」

分割払いを利用していると、ボーナスや臨時収入などで家計に余裕ができることがあります。そんな時にぜひ検討したいのが、分割払いの残高を予定より早く支払う「繰り上げ返済(早期返済)」です。この手続きを上手に活用することで、分割払いの最大のデメリットである手数料負担を軽減できます。

繰り上げ返済とは、毎月の決まった額の引き落としとは別に、分割払いの未払い残高の一部または全額を、前倒しでまとめて返済することです。

【繰り上げ返済の絶大なメリット】

繰り上げ返済を行う最大のメリットは、「将来支払うはずだった手数料を節約できること」に尽きます。

分割払い手数料は、日々の元金残高に対して計算されています。つまり、元金が残っている期間が長いほど、多くの手数料を支払うことになります。繰り上げ返済によって元金を早く減らすことができれば、その元金に対してかかるはずだった未来の手数料が不要になるのです。

結果として、当初の予定通りに最後まで分割で払い続けるよりも、支払総額を確実に減らすことができます。 これは、手数料という「無駄なコスト」を削減する、非常に効果的で賢い方法です。

さらに、副次的なメリットとして、クレジットカードの利用可能枠がその分だけ早く回復するという点も挙げられます。高額な分割払いの残高がなくなることで、カードの利用可能枠に余裕が生まれ、急な出費にも対応しやすくなります。

繰り上げ返済は、特に以下のようなタイミングで検討するのが効果的です。

- ボーナスが支給された時

- 臨時収入(インセンティブ、副業収入など)があった時

- 節約がうまくいき、月々の家計にまとまった余裕ができた時

【繰り上げ返済の一般的な手続き方法】

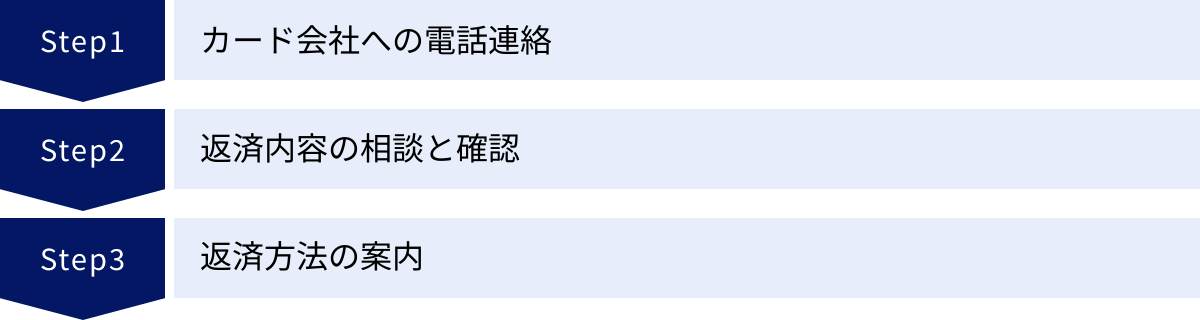

繰り上げ返済の手続きは、「あとから分割」のようにウェブサイトで完結することは少なく、多くの場合、カード会社への電話連絡が必要となります。

- カード会社への電話連絡: まず、クレジットカードの裏面に記載されているコールセンターやインフォメーションデスクに電話をかけます。自動音声ガイダンスに従い、オペレーターに繋いで「分割払いの繰り上げ返済をしたい」と伝えます。

- 返済内容の相談と確認: オペレーターから本人確認を求められた後、どの利用分の返済をしたいか、全額返済か一部返済か、いつ頃返済したいかなどを伝えます。すると、カード会社側でその時点での手数料を含めた正確な返済額を計算してくれます。

- 返済方法の案内: オペレーターから具体的な返済方法が案内されます。一般的には、以下のいずれかの方法となることが多いです。

- 次回の引き落とし額に上乗せ: 最も簡単な方法です。次回のカード利用代金の引き落とし日に、通常の支払額に繰り上げ返済分を上乗せした金額が口座から引き落とされます。

- 指定口座への銀行振込: カード会社が指定する銀行口座に、指定された期日までに自分で返済額を振り込む方法です。この場合、振込手数料は利用者負担となることがほとんどです。

【繰り上げ返済の注意点】

繰り上げ返済を検討する際は、以下の点に留意してください。

- 必ず事前に電話確認が必要: カード会社によって手続きのルールや流れ、受付期間などが異なります。思い込みで進めず、必ず事前に電話で詳細を確認しましょう。

- 一部返済に対応していない場合も: カード会社によっては、残高の一部だけを返済する「一部繰り上げ返済」には対応しておらず、全額を一括で返済する「全額繰り上げ返済」しか受け付けていない場合があります。

- 振込手数料の考慮: 銀行振込で返済する場合、振込手数料がかかります。節約できる手数料の額と、かかる振込手数料を比較検討することも大切です。

手間は少しかかりますが、繰り上げ返済は、分割払いのデメリットである「手数料負担」を自らの手でコントロールし、軽減できる非常に有効な手段です。分割払いを利用する際は、「余裕ができたら繰り上げ返済をする」という選択肢を常に頭の片隅に置いておきましょう。それだけで、分割払いとの付き合い方がより主体的で賢いものになります。

まとめ:分割払いは返済計画を立てて上手に活用しよう

この記事では、クレジットカードの分割払いについて、その基本的な仕組みから手数料の計算、メリット・デメリット、具体的な活用方法に至るまで、多角的に解説してきました。

最後に、重要なポイントを改めて整理しましょう。

クレジットカードの分割払いは、高額な商品やサービスの購入を諦めることなく、月々の支払い負担を平準化しながら手に入れることを可能にする、非常に便利な支払い方法です。自己投資や生活の質の向上、急な出費への対応など、人生の様々な局面で私たちの経済活動を力強くサポートしてくれます。購入時に支払い回数を自分で決めることができるため、自身のライフプランに合わせた計画的な返済が可能です。

しかし、その利便性の裏側には、決して軽視できない注意点が存在します。最も重要なのは、3回以上の分割払いには必ず手数料がかかり、支払総額が元の商品代金よりも増えてしまうという事実です。支払い回数が長くなればなるほど、この手数料負担は雪だるま式に大きくなります。

また、月々の支払いが少額に見えることから金銭感覚が麻痺し、自分の支払い能力を超えて使いすぎてしまうリスクや、完済までカードの利用可能枠が圧迫され続けるといったデメリットも理解しておく必要があります。

これらのメリットとデメリットを踏まえた上で、分割払いを賢く、そして安全に活用するための結論は、ただ一つです。それは、「徹底した計画性を持つこと」。分割払いは、無計画な消費のための魔法の杖ではなく、あくまで計画的な家計管理を助けるためのツールなのです。

これから分割払いを利用しようと考えている方は、以下のチェックリストを自問自答してみてください。

- □ その買い物は、分割払いの手数料を払ってでも、今すぐ手に入れる必要があるものか?

- □ 手数料を含めた支払総額はいくらになるか?その金額を支払うことに、自分は心から納得できるか?

- □ 計算した月々の支払額は、毎月の家計を圧迫することなく、無理なく支払い続けられる金額か?

- □ 現在、他に利用しているローンや分割払いの残高はすべて把握しているか?それらを合計した返済額は自分の支払い能力の範囲内か?

- □ 完済までの明確な見通しは立っているか?

- □ もし家計に余裕ができたら、「繰り上げ返済」で手数料を節約することも選択肢として考えているか?

これらの問いにすべて自信を持って「はい」と答えられるのであれば、あなたにとって分割払いは力強い味方となるでしょう。

クレジットカードには、分割払いの他にも、リボ払い、ボーナス一括払いなど、多様な支払い方法が用意されています。それぞれの特性を正しく理解し、その時々の状況や目的に応じて「最適な支払い方法を自分で選択する」という意識を持つことが、金融リテラシーの高いカードの使い方と言えます。

最終的に、クレジットカードは私たちの「信用(クレジット)」を形にしたものです。その信用を上手に活用すれば、生活はより豊かで便利なものになります。しかし、使い方を誤れば、その信用を損ない、大きな経済的負担を背負うことにもなりかねません。分割払いというツールと真摯に向き合い、計画的に使いこなすことで、より賢く、より豊かなキャッシュレスライフを実現させましょう。