クレジットカードは、現金を持たずに買い物ができる便利な決済手段ですが、誰でも無制限に使えるわけではありません。カードごとに「利用限度額」が設定されており、この上限額の範囲内でしか利用できない仕組みになっています。

高額な買い物をしたい時や、海外旅行などで出費がかさむ際に「限度額が足りない」と困った経験がある方もいるかもしれません。また、自分のカードの限度額が他の人と比べて高いのか低いのか、気になったことがある方もいるでしょう。

この記事では、クレジットカードの利用限度額の基本的な仕組みから、カードランクや年収別の平均的な目安、限度額が決まる仕組み、そしてご自身の限度額を確認する方法までを網羅的に解説します。さらに、限度額を引き上げる具体的な方法とそのメリット・注意点、万が一限度額が足りなくなった場合の対処法まで、詳しく掘り下げていきます。

クレジットカードをより安全に、そして計画的に活用していくために、ぜひ本記事を最後までご覧いただき、利用限度額に関する知識を深めてください。

目次

クレジットカードの利用限度額とは?

クレジットカードの「利用限度額」とは、そのカードで決済できる金額の上限を指します。カード会社が、申込者の支払い能力などに基づいて個別に設定するもので、この金額を超えてカードを利用することはできません。例えば、利用限度額が50万円のカードの場合、合計で50万円までの買い物やサービス利用が可能です。

この限度額は、カードが不正利用された際の被害を最小限に抑える役割も担っています。もし限度額がなければ、万が一カードを紛失したり、カード情報が漏洩したりした場合の被害が青天井に膨らんでしまう可能性があるため、利用者保護の観点からも重要な設定と言えます。

このセクションでは、限度額を理解する上で欠かせない「利用可能額」との違いや、「ショッピング枠」「キャッシング枠」という2種類の利用枠について、その仕組みと関係性を詳しく解説します。

利用限度額と利用可能額の違い

クレジットカードについて話す際、「利用限度額」と「利用可能額」という似た言葉が使われますが、この2つは明確に意味が異なります。この違いを正しく理解することが、カードを計画的に利用する第一歩です。

| 用語 | 意味 | 性質 |

|---|---|---|

| 利用限度額 | そのクレジットカードで利用できる上限の総額。カード会社が審査によって決定する。 | 原則として、カードの利用状況や返済実績に応じて見直されるまで変動しない。 |

| 利用可能額 | 現時点であといくら使えるかを示す金額。 | カードを利用するたびに減少し、支払い(返済)をするとその分だけ回復する。 |

利用限度額は、いわば「与えられた信用力の大きさ」そのものです。カード発行時の審査で、「この人には最大〇〇万円までなら貸し付けても大丈夫だろう」とカード会社が判断した金額です。この額は、支払日にきちんと返済しても変動することはありません。

一方、利用可能額は、「今、この瞬間に使える残りの金額」を指します。これは日々変動する動的な数値です。計算式で表すと以下のようになります。

利用可能額 = 利用限度額 – 利用残高(まだ支払いが済んでいない金額の合計)

具体例で考えてみましょう。

【例】利用限度額100万円のクレジットカードを持っているAさんの場合

- カード発行時:

- 利用限度額: 100万円

- 利用残高: 0円

- 利用可能額: 100万円

- 15万円のパソコンを購入:

- 利用限度額: 100万円(変動なし)

- 利用残高: 15万円

- 利用可能額: 85万円 (100万円 – 15万円)

- さらに5万円の洋服を購入:

- 利用限度額: 100万円(変動なし)

- 利用残高: 20万円 (15万円 + 5万円)

- 利用可能額: 80万円 (100万円 – 20万円)

- 支払日に20万円が口座から引き落とされた後:

- 利用限度額: 100万円(変動なし)

- 利用残高: 0円

- 利用可能額: 100万円 (利用枠が全額回復)

このように、カードを使うと利用可能額が減り、支払いをすると回復します。高額な買い物を予定している場合は、事前に会員サイトやアプリで「利用可能額」が十分に残っているかを確認することが重要です。もし足りなければ、その買い物をすることはできません。

ショッピング枠とキャッシング枠

クレジットカードの利用限度額は、実はさらに2つの「枠」に分けられています。それが「ショッピング枠」と「キャッシング枠」です。この2つの枠の性質と関係性を理解することは、限度額の仕組みをより深く知る上で不可欠です。

- ショッピング枠: 商品の購入やサービスの支払いに利用できる枠です。日常の買い物からネットショッピング、公共料金の支払いまで、いわゆる「カードで支払う」という行為のほとんどがこのショッピング枠に該当します。ショッピング枠は、「割賦販売法」という法律に基づいて設定されます。

- キャッシング枠: コンビニや銀行のATMなどから、現金を直接借り入れできる枠です。急な出費で現金が必要になった際に利用できますが、借り入れであるため利息が発生します。キャッシング枠は、「貸金業法」という法律に基づいて設定されます。

この2つの枠の関係で最も重要なポイントは、多くの場合、ショッピング枠の中にキャッシング枠が含まれる「共通枠」になっているという点です。これを「総枠(そうわく)」とも呼びます。

具体例で見てみましょう。

【例】ショッピング枠100万円、キャッシング枠30万円のクレジットカードの場合

この場合、利用限度額の総額はショッピング枠の上限である100万円です。キャッシング枠の30万円は、ショッピング枠100万円の内枠として設定されています。

- ケース1:ショッピングのみ利用

- 最大で100万円まで買い物ができます。

- ケース2:キャッシングを20万円利用

- この時点で、キャッシング枠の残りは10万円 (30万円 – 20万円) になります。

- 同時に、利用できるショッピング枠も80万円 (100万円 – 20万円) に減ります。キャッシングで利用した分だけ、全体の利用可能額が減少するためです。

- ケース3:ショッピングを90万円利用

- この時点で、利用できるショッピング枠の残りは10万円 (100万円 – 90万円) です。

- 同時に、利用できるキャッシング枠も10万円に制限されます。全体の残高が10万円しかないため、キャッシング枠が30万円あっても、実際に借りられるのは10万円までとなります。

このように、どちらかの枠を利用すると、もう一方の利用可能額にも影響が出るのが一般的です。キャッシングを利用する予定がある場合は、その分ショッピングで使える金額が減ることを念頭に置いておく必要があります。

なお、ショッピング枠の中には、さらに「割賦枠(かっぷわく)」が設定されていることがあります。これは、リボ払いや分割払い、ボーナス払いなど、翌月一括払い以外の支払い方法で利用できる上限額のことです。割賦販売法に基づき、利用者の支払い能力を超えた過剰なクレジット利用を防ぐために設けられています。

これらの枠を正しく理解し、自分の利用スタイルに合わせて管理することが、賢いクレジットカード活用の鍵となります。

クレジットカードの限度額の平均はどれくらい?

自分のクレジットカードの限度額が、他の人と比べてどの程度の水準にあるのかは、多くの人が気になるところでしょう。しかし、クレジットカードの利用限度額について、公的機関などが発表している正確な「平均額」の統計データは存在しません。

なぜなら、限度額は個人の年収や信用情報、そして保有するカードの種類によって大きく異なり、非常にプライベートな情報だからです。

ただし、カード会社が公表している情報や一般的な傾向から、「カードランク別」や「年代・年収別」のおおよその目安を知ることは可能です。このセクションでは、これらの切り口から、限度額の一般的な水準について解説します。あくまで目安として、ご自身の状況を把握する参考にしてください。

カードランク別の平均額

クレジットカードには、年会費や付帯サービスの違いによって「一般」「ゴールド」「プラチナ」「ブラック」といったランクが存在します。カードランクが上がるほど、年会費は高くなりますが、その分、手厚いサービスや高いステータス性が得られます。そして、利用限度額もカードランクに比例して高くなるのが一般的です。

これは、上位ランクのカードほど、高い支払い能力を持つ利用者をターゲットにしているためです。ここでは、各ランクの一般的な限度額の目安を見ていきましょう。

| カードランク | 一般的な限度額の目安 | 主な特徴 |

|---|---|---|

| 一般カード | 10万円 ~ 100万円 | 最もスタンダードなカード。年会費無料または低額なものが多く、初めてカードを作る人向け。 |

| ゴールドカード | 50万円 ~ 300万円 | 空港ラウンジサービスや手厚い旅行保険など、付帯サービスが充実。安定した収入がある人向け。 |

| プラチナ・ブラックカード | 100万円以上(上限なしも) | コンシェルジュサービスなど最高級の特典。招待制(インビテーション)が多く、限度額は個別に設定される。 |

一般カード

一般カードの利用限度額は、10万円から100万円程度が目安とされています。

初めてクレジットカードを作成する学生や新社会人の場合、最初は10万円から30万円程度の比較的低い限度額で設定されることが多くあります。これは、まだ社会的な信用情報(クレジットヒストリー)が十分に蓄積されていないため、カード会社がリスクを抑えるためです。

しかし、カードを継続的に利用し、遅延なく支払いを続けることで信用が積み重なり、数年後には50万円や100万円へと限度額が引き上げられる(増枠される)ケースも少なくありません。

ゴールドカード

ゴールドカードの利用限度額は、50万円から300万円程度が一般的な目安です。

一般カードよりも審査基準が厳しく、安定した収入や良好なクレジットヒストリーが求められます。その分、初期設定の限度額も高めに設定される傾向があります。

海外旅行の費用や、少し高価な買い物にも対応できるため、ある程度の経済力があり、より快適なカードライフを求める方に適しています。多くのゴールドカードでは、限度額が最低でも50万円や100万円からスタートします。

プラチナカード・ブラックカード

プラチナカードや、そのさらに上位に位置するブラックカードの利用限度額は、100万円以上が基本となり、中には300万円、500万円、あるいは「一律の上限なし」とされているカードも存在します。

これらのカードは、多くがカード会社からの招待(インビテーション)がなければ申し込めない招待制となっており、保有できるのはごく一部の富裕層や社会的地位の高い人に限られます。

「上限なし」といっても、無制限に使えるわけではありません。実際には個々の利用者の年収や資産状況、利用実績に応じて、カード会社が個別に判断する、事実上の上限額が存在します。しかし、数千万円単位の高額決済にも対応できるケースもあり、一般カードとは別格の信用力が与えられていると言えるでしょう。

年代・年収別の平均額

利用限度額は、申込者の支払い能力に直結するため、年代や年収も重要な決定要素となります。一般的に、年収が高くなるほど、また、勤続年数が長くなり社会的信用が高まる年代ほど、限度額は高く設定される傾向にあります。

こちらも明確な平均データはありませんが、その背景にある法律上のルールを知ることで、年収と限度額の関係性をより深く理解できます。

クレジットカードのショッピング枠(特にリボ払いや分割払いなどの割賦枠)を設定する際、カード会社は割賦販売法に基づき、申込者の「支払可能見込額」を調査することが義務付けられています。

支払可能見込額は、利用者が無理なくクレジット代金を支払えると見込まれる1年あたりの金額のことで、以下の計算式で算出されます。

支払可能見込額 = 年収 – 生活維持費 – クレジット債務

- 年収: 申込者が自己申告した年収。

- 生活維持費: 法律で定められた、最低限の生活を維持するために必要な費用。世帯人数や住居の状況(持ち家か賃貸か)などによって変動します。(参照:経済産業省の関連資料)

- クレジット債務: 申込者がそのカード会社以外で利用している、すべてのリボ払いや分割払い、カードローンなどの年間支払予定額。これは信用情報機関への照会によって確認されます。

カード会社は、この支払可能見込額の90%を超えない範囲で、利用限度額(割賦枠)を設定しなければなりません。

例えば、年収400万円の単身・賃貸住まいの人の場合、生活維持費が116万円と定められているため、他の借入がなければ支払可能見込額は「400万円 – 116万円 = 284万円」となります。この90%である約255万円が、理論上の限度額の上限となります。

この計算からも分かる通り、年収は限度額を決定する上で極めて重要な要素です。年代が上がるにつれて平均年収も上昇する傾向があるため、結果として年代が上がると限度額も高くなる傾向が見られます。20代よりも30代、30代よりも40代・50代の方が、高い限度額を得やすいと言えるでしょう。

ただし、これはあくまで法律上のルールであり、最終的な限度額は、これまでの利用実績(クレジットヒストリー)なども含めて、カード会社が総合的に判断して決定します。

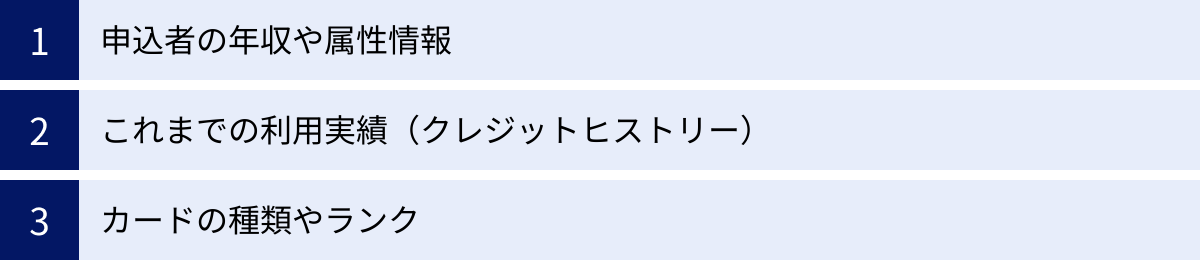

クレジットカードの限度額はどうやって決まる?3つの要素

クレジットカードの利用限度額は、カード会社が「この人になら、いくらまで立て替えても大丈夫か」という信用度を数値化したものです。この信用度は、いくつかの要素を総合的に評価して決定されます。

限度額が決まる仕組みを理解することで、なぜ自分の限度額がその金額なのか、また、将来的に限度額を上げるためにはどうすればよいのかが見えてきます。ここでは、限度額の決定に大きく影響する3つの主要な要素について詳しく解説します。

① 申込者の年収や属性情報

カード会社が審査において最も重視するのが、申込者の「支払い能力」です。これを判断するために用いられるのが、申込書に記載された年収や勤務先といった個人情報、いわゆる「属性情報」です。

主な属性情報としては、以下のような項目が挙げられます。

- 年収: 支払い能力の最も直接的な指標です。金額が高いほど、返済能力も高いと判断され、限度額も高く設定されやすくなります。

- 勤務先: 会社の規模(上場企業、中小企業など)や業種、経営の安定性などが評価されます。公務員や大企業の正社員は、収入の安定性が高いと見なされ、審査上有利になる傾向があります。

- 勤続年数: 同じ勤務先に長く勤めているほど、収入が安定的であると判断されます。勤続年数が1年未満だと審査が厳しくなることがありますが、3年以上あると信用度が高まります。

- 雇用形態: 正社員、契約社員、派遣社員、パート・アルバイス、自営業など。一般的に、安定性の高い正社員が最も評価が高くなります。

- 居住形態・居住年数: 持ち家(本人名義)が最も評価が高く、次いで家族所有の持ち家、社宅、賃貸と続きます。居住年数が長いほど、生活基盤が安定していると見なされます。

- 家族構成: 独身か既婚か、扶養家族の有無など。これは前述の「生活維持費」の算出にも影響し、扶養家族が多いほど生活費がかさむため、支払い余力が少ないと判断されることがあります。

これらの属性情報は、スコアリングシステムによって点数化され、一定の基準を満たしているかどうかが機械的に判断されることが多くあります。高い限度額を得るためには、安定した収入と生活基盤を示すことが重要になります。

② これまでの利用実績(クレジットヒストリー)

属性情報が申込者の「現在の支払い能力」を示すものであるとすれば、「これまでの利用実績(クレジットヒストリー)」は、申込者の「過去の信用度」を示すものです。カード会社は、このクレジットヒストリーを非常に重視します。

クレジットヒストリーとは、クレジットカードやローンの利用履歴に関する情報のことで、信用情報機関という第三者機関に集約・管理されています。日本には主に以下の3つの信用情報機関があり、カード会社や金融機関は相互に情報を共有しています。

- 株式会社シー・アイ・シー(CIC): 主にクレジット会社が加盟。

- 株式会社日本信用情報機構(JICC): 主に消費者金融会社が加盟。

- 全国銀行個人信用情報センター(KSC): 主に銀行や信用金庫などが加盟。

カード会社は審査の際に、これらの信用情報機関に申込者の情報を照会し、以下のような内容を確認します。

- 契約内容: どの会社と、どのような契約(クレジットカード、カードローンなど)をしているか。

- 支払状況: 毎月の支払いを、期日通りに行っているか。延滞の記録はないか。

- 借入残高: 他社からの借入額が合計でいくらあるか。

過去に支払いの延滞や遅延、債務整理(自己破産など)といった金融事故の記録があると、信用度が低いと判断され、審査に通らなかったり、通ったとしても非常に低い限度額に設定されたりします。

逆に、複数のクレジットカードやローンを長年にわたって利用し、一度も遅れることなく返済を続けている場合、その実績は「良好なクレジットヒストリー」として高く評価されます。このような人は「約束通りにお金を返してくれる信用できる人」と見なされるため、高い限度額が設定されやすくなります。

全くクレジットカードを使ったことがない「スーパーホワイト」と呼ばれる状態も、過去の履歴が参照できず判断材料に乏しいため、高額な限度額は得にくい傾向があります。日々の支払いをカードで行い、期日通りに返済を続けることが、将来の信用を築く上で最も大切なことなのです。

③ カードの種類やランク

最後に、申し込むカード自体の種類やランクも、限度額の範囲をあらかじめ決定づける重要な要素です。

前のセクションで解説した通り、クレジットカードには「一般」「ゴールド」「プラチナ」といったランクがあり、それぞれターゲットとする顧客層が異なります。

- 一般カード: 年会費が無料または低額で、幅広い層を対象としています。そのため、設定される限度額も比較的手頃な10万円~100万円程度の範囲に収まることがほとんどです。

- ゴールドカード: ある程度の年収や社会的地位を持つ層をターゲットにしており、年会費も発生します。その分、提供される限度額も50万円~300万円程度と、一般カードより高く設定されています。

- プラチナカード以上: 高所得者層を対象とし、年会費も高額です。そのステータスに見合うよう、限度額も数百万単位、あるいは個別の審査によって柔軟に設定されるなど、非常に高い枠が用意されています。

つまり、どれだけ高い年収があり、良好なクレジットヒストリーを持っていても、一般カードに申し込めば、そのカードが規定する上限額(例えば100万円)を超える限度額が設定されることは基本的にありません。

より高い限度額を希望する場合は、自身の属性や信用度に見合った、より上位ランクのカードに申し込む必要があります。カード会社は、申込者の情報と、申し込まれたカードのランクの両方を考慮し、最終的な利用限度額を決定するのです。

これら3つの要素は相互に関連し合っており、カード会社はこれらを総合的に評価して、個々の利用者に対する最適な限度額を算出しています。

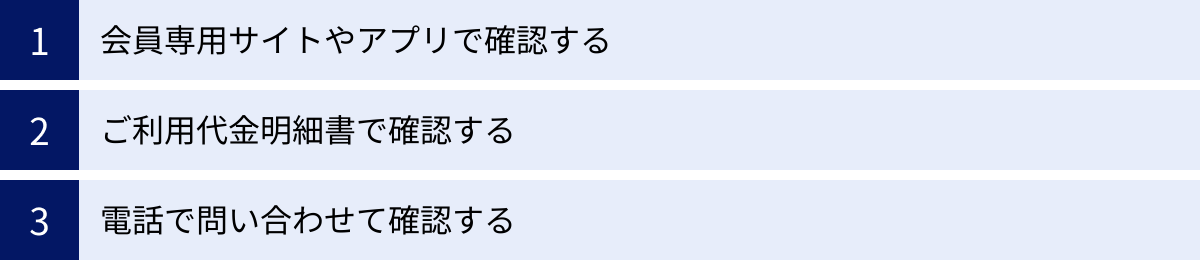

自分の利用限度額を確認する3つの方法

クレジットカードの利用限度額や、現時点で使える利用可能額を把握しておくことは、計画的なカード利用の基本です。特に、高額な買い物や海外旅行の前には、必ず確認しておくことをお勧めします。

ここでは、ご自身のクレジットカードの限度額を簡単に確認できる、代表的な3つの方法をご紹介します。どの方法も手軽に行えますので、自分に合った方法で定期的にチェックする習慣をつけましょう。

① 会員専用サイトやアプリで確認する

現在、最も一般的で便利な確認方法が、カード会社が提供する会員専用のWebサイトやスマートフォンアプリを利用する方法です。 24時間365日、いつでもどこでも、ご自身の好きなタイミングで確認できるのが最大のメリットです。

ほとんどのカード会社は、利用者向けにオンラインサービスを提供しています。パソコンやスマートフォンから、IDとパスワードを使ってログインするだけで、様々な情報を照会できます。

【確認手順の一般例】

- お持ちのカード会社の会員専用サイトにアクセス、または公式アプリを立ち上げます。

- IDとパスワードを入力してログインします。

- トップページやメニュー画面にある「ご利用可能額照会」「ご利用状況の確認」といった項目を選択します。

- 画面に「ご利用限度額」「ご利用可能額」「ご利用残高」などが表示されます。

サイトやアプリによっては、ショッピング枠やキャッシング枠、さらにリボ・分割払いの割賦枠の内訳まで、詳細に確認することが可能です。また、最近の利用明細もリアルタイムで反映されるため、使いすぎの防止にも役立ちます。

まだ会員登録をしていない場合は、カードを手元に用意して、サイトの指示に従って新規登録を済ませましょう。一度登録してしまえば、以降は非常にスムーズに確認作業ができます。

② ご利用代金明細書で確認する

毎月、郵送またはWebで送られてくる「ご利用代金明細書」でも、利用限度額を確認できます。 紙の明細書を受け取っている方は、届いた際にチェックする習慣をつけると良いでしょう。

ご利用代金明細書には、その月の利用金額や支払い日だけでなく、契約に関する重要な情報も記載されています。

【確認場所の一般例】

- 明細書の上部や下部にある「会員情報」や「ご契約内容」といった欄

- 「ご利用可能枠」や「ご利用限度額」といった項目名で記載

通常、ショッピング枠とキャッシング枠それぞれの「ご利用限度額(総枠)」と、明細書発行時点での「ご利用可能額(残高)」が併記されています。

ただし、注意点として、ご利用代金明細書に記載されている情報は、あくまで明細書が作成された時点でのものです。そのため、明細書が手元に届いてから新たに行ったカード利用分は反映されていません。最新の利用可能額を知りたい場合は、やはり前述の会員専用サイトやアプリで確認するのが最も確実です。

Web明細に切り替えている場合も同様に、PDFなどでダウンロードした明細データの中から該当箇所を探すことで確認できます。

③ 電話で問い合わせて確認する

インターネットの操作が苦手な方や、手元に明細書がない場合は、カードの裏面に記載されているカスタマーサービスやインフォメーションセンターに電話で問い合わせる方法もあります。

オペレーターに直接、または自動音声応答システムを通じて、利用限度額や利用可能額を確認することが可能です。

【問い合わせ時の注意点】

- 本人確認が必要: 問い合わせの際は、不正利用防止のため、必ず本人確認が行われます。カード番号、氏名、生年月日、登録している電話番号などを尋ねられるので、スムーズに答えられるように準備しておきましょう。

- カードを手元に用意する: カード番号やセキュリティコードの確認を求められることがあるため、クレジットカードそのものを手元に用意してから電話をかけるのが基本です。

- 営業時間に注意: オペレーター対応の場合、受付時間が平日の日中に限られていることが多くあります。自動音声応答サービスは24時間対応している場合もありますが、カード会社によって異なるため、事前に公式サイトなどで確認しておくと安心です。

この方法は、他の方法に比べて少し手間と時間がかかりますが、増枠の相談など、確認だけでなく次のアクションを考えている場合には、そのままオペレーターに相談できるというメリットもあります。

これら3つの方法の中から、ご自身にとって最も手軽な方法を選び、定期的に限度額と利用可能額をチェックする習慣を身につけることが、賢いクレジットカード管理の第一歩です。

クレジットカードの限度額を引き上げる2つの方法

「海外旅行に行くので、一時的に限度額を増やしたい」

「大きな買い物をしたいけれど、今の限度額では足りない」

「もっとポイントを貯めるために、支払いをこのカードに集約したい」

このようなニーズに応えるため、クレジットカードの利用限度額は、申込時のまま固定ではなく、後から引き上げることが可能です。この手続きを一般的に「増枠」と呼びます。

増枠には、利用目的や期間に応じて2つの種類があります。ここでは、それぞれの特徴と申込方法について詳しく解説します。

| 増枠の種類 | 特徴 | こんな時におすすめ |

|---|---|---|

| 継続的な引き上げ(恒久増枠) | 一度引き上げると、恒久的に限度額がアップする。審査は比較的慎重に行われる。 | ・日常的な決済額が増えた・カードをメインカードとして使いたい・より上位のサービスを利用したい |

| 一時的な引き上げ(臨時増枠) | 結婚式や海外旅行など、特定の期間だけ一時的に限度額をアップする。期間終了後は元の限度額に戻る。 | ・海外旅行・結婚式の費用・引っ越しやリフォーム・高額な家電や家具の購入 |

① 継続的な引き上げ(恒久増枠)

継続的な引き上げ(恒久増枠)とは、その名の通り、カードの利用限度額を永続的に引き上げる手続きのことです。 例えば、限度額50万円のカードを80万円に増枠した場合、その後はずっと80万円が新しい限度額となります。

日々の生活費や固定費の支払いで、常に限度額が圧迫されているような場合や、今後も継続的にカード利用額が増える見込みがある場合に適しています。

【申込方法】

多くのカード会社では、会員専用サイトやアプリ、または電話で恒久増枠の申し込みができます。希望する限度額を入力または伝えて申請します。

【審査について】

恒久増枠は、カード会社にとって貸し倒れのリスクが増えることになるため、新規申込時と同様の審査が行われます。 審査期間は数日から1週間程度かかるのが一般的です。審査では、主に以下の点がチェックされます。

- これまでの利用実績: 申請するカードをどのくらいの期間、どのくらいの金額で利用しているか。そして、一度も支払いを延滞していないかが最も重要です。半年から1年以上の良好な利用実績があると、審査に通りやすくなります。

- 現在の属性情報: 申込時と比較して、年収や勤務先に変更がないか。収入が増えている場合はプラスの評価になります。

- 他社での借入状況: 信用情報機関を通じて、他のカードローンやキャッシングの利用額が増えていないかを確認されます。

良好な利用実績を積んでいると、カード会社側から「限度額アップのご案内」といった形で、増枠を勧められることもあります。この場合は、審査に通る可能性が非常に高いと言えるでしょう。

② 一時的な引き上げ(臨時増枠)

一時的な引き上げ(臨時増枠)とは、海外旅行や高額な買い物など、特定の目的のために、一定期間だけ利用限度額を引き上げる手続きです。 「一時増額」「臨時増額」などとも呼ばれます。

例えば、限度額100万円の人が、海外旅行のために一時的に限度額を200万円に引き上げ、旅行期間を含む1〜2ヶ月が経過すると、自動的に元の100万円に戻る、といった仕組みです。

恒常的に限度額を上げる必要はないけれど、この出費の時だけ足りない、という場合に非常に便利なサービスです。

【申込方法】

こちらも会員専用サイトやアプリ、電話から申し込みます。申請時には、増枠を希望する「期間」と「金額」、そして「利用目的」(例:海外旅行、ブライダル、高額な買い物など)を申告する必要があります。

【審査について】

臨時増枠の審査は、恒久増枠に比べてスピーディーな傾向があり、早ければ即日〜数営業日で結果が出ることが多いです。審査のポイントは恒久増枠と似ていますが、利用目的が明確であるため、比較的認められやすいと言われています。

【注意点】

- 対象はショッピング枠のみ: 臨時増枠は、原則としてショッピングの1回払いのみが対象です。キャッシング枠や、リボ・分割払いの枠は引き上げられないことがほとんどです。

- 早めの申請を: 利用予定日ギリギリに申請すると間に合わない可能性があります。利用予定日が決まったら、最低でも1週間前、できれば2週間〜1ヶ月前には申し込んでおくと安心です。

- 利用期間を確認する: 増枠が適用される期間を必ず確認しましょう。期間を過ぎると元の限度額に戻るため、高額な決済は期間内に行う必要があります。

ご自身の状況に合わせて、これら2つの増枠方法を賢く使い分けることで、クレジットカードの利便性をさらに高めることができます。

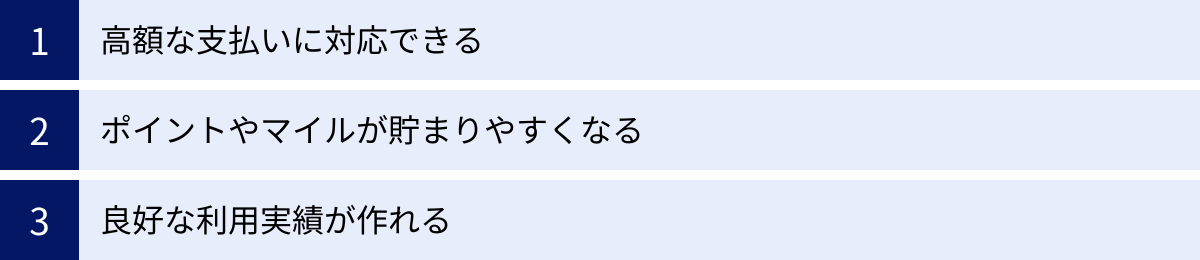

限度額を引き上げる3つのメリット

クレジットカードの限度額を引き上げる(増枠する)ことには、単に「使える金額が増える」というだけでなく、キャッシュレス生活をより豊かで便利なものにするための、いくつかの大きなメリットが存在します。

計画的な利用が前提となりますが、増枠によって得られる恩恵を理解することで、ご自身のカードライフの質を向上させるきっかけになるかもしれません。ここでは、限度額を引き上げる主な3つのメリットについて解説します。

① 高額な支払いに対応できる

限度額を引き上げる最大のメリットは、言うまでもなく、これまで対応できなかった高額な支払いが可能になることです。

日常生活においては、時としてまとまった出費が必要になる場面が訪れます。

- ライフイベント: 結婚式の費用、新婚旅行、出産費用など

- 住まい関連: 引っ越し(敷金・礼金・仲介手数料)、家具・家電の一斉購入、リフォーム費用

- 大きな買い物: 自動車の頭金、ブランド品、腕時計、高性能なパソコンなど

- 自己投資: 大学院の学費、海外留学費用、資格取得のためのスクール費用

これらの支払いは数十万円から数百万円に及ぶこともあり、通常の限度額では対応しきれないケースが少なくありません。現金で用意するのも大変ですが、カードで支払えれば、現金の引き出しや持ち運びのリスクを避けることができます。

限度額に余裕があれば、こうした大きな出費の機会を逃さず、スムーズに支払いを済ませることができます。 また、一時的に手元の現金が不足している場合でも、カードで支払っておいて、後からボーナスなどで補填するといった、資金繰りの柔軟性を高めることにも繋がります。特に、前述した「一時的な引き上げ」サービスを活用すれば、突発的な高額出費にもスマートに対応可能です。

② ポイントやマイルが貯まりやすくなる

多くのクレジットカードには、利用金額に応じてポイントやマイルが貯まる特典が付帯しています。限度額を引き上げることで、より多くの支払いをそのカードに集約できるようになり、結果としてポイントやマイルを効率的に貯めることが可能になります。

例えば、限度額が30万円の場合、日々の食費や雑費、通信費などで毎月20万円を利用していると、残りの利用可能額は10万円です。この状態で15万円の家電を買おうとすると、限度額を超えてしまうため、支払いを別のカードや現金に分けざるを得ません。これでは、本来得られるはずだったポイントを取りこぼしてしまいます。

もし限度額が50万円にあれば、余裕をもって家電の代金もカードで支払うことができ、その分のポイントもしっかりと獲得できます。

さらに、近年では電気・ガス・水道といった公共料金や、固定資産税・自動車税などの税金、国民年金保険料などもクレジットカードで支払えるようになっています。これらの固定費をすべて一枚のカードにまとめれば、年間で獲得できるポイントは飛躍的に増加します。

限度額に余裕を持たせることは、こうした「ポイントの最大化戦略」を実行する上での土台となります。貯まったポイントを商品券に交換したり、マイルで特典航空券を手に入れたりと、家計の節約や生活の充実に繋げることができるのです。

③ 良好な利用実績が作れる

高い限度額のカードを持ち、それを計画的に利用して遅延なく返済を続けることは、ご自身の「信用力(クレジットヒストリー)」をさらに高める上で非常に有効です。

カード会社は、高い限度額(与信枠)を与えること自体が、その利用者に対する高い評価の証です。その期待に応え、利用と返済を健全に繰り返すことで、「この人は高い支払い能力を持ち、かつ、それを適切に管理できる信用のおける人物である」という客観的な実績が信用情報機関に記録されていきます。

この「良好な利用実績」は、将来的に様々な金融サービスを利用する際に、有利に働く可能性があります。

例えば、以下のような場面です。

- さらに上位のカードへのステップアップ: ゴールドカードからプラチナカードへ、といったランクアップを目指す際の審査

- 住宅ローンや自動車ローンの審査: 金融機関はローン審査の際に必ず信用情報を確認します。長年にわたる良好なクレジットヒストリーは、返済能力を証明する強力な材料となります。

- 他のクレジットカードの新規発行: 新しく別のカードを作りたいと思った際にも、審査がスムーズに進む可能性が高まります。

限度額の引き上げは、単に現在の利便性を高めるだけでなく、将来の自分に対する「信用の蓄積」という、長期的な資産形成にも繋がるのです。もちろん、そのためには使いすぎずにきちんと返済することが大前提となります。

限度額を引き上げる際の4つの注意点

クレジットカードの限度額を引き上げることは、多くのメリットがある一方で、いくつか注意すべき点も存在します。これらのリスクやデメリットを理解せずに安易に申請すると、思わぬ結果を招くこともあります。

増枠を検討する際には、メリットと合わせて以下の4つの注意点を必ず確認し、慎重に判断するようにしましょう。

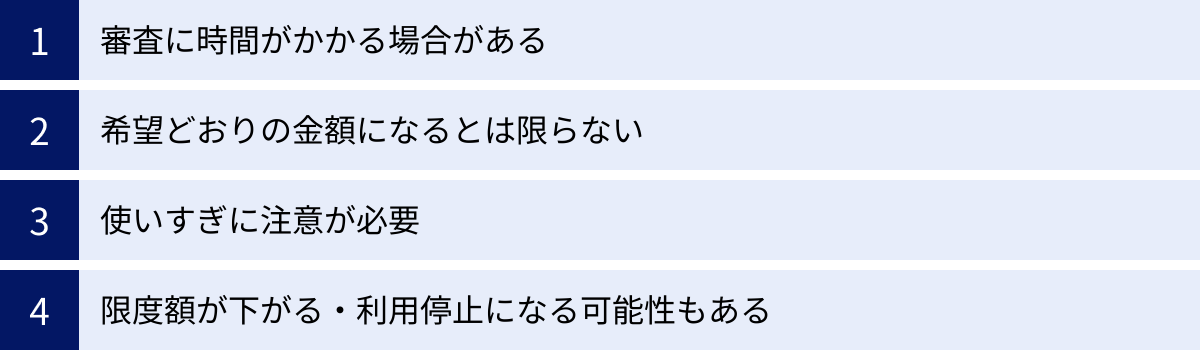

① 審査に時間がかかる場合がある

限度額の引き上げは、カード会社にとってリスクの増加を意味するため、必ず審査が行われます。特に、恒久的な引き上げ(恒久増枠)の場合、申し込みから結果が出るまでに相応の時間が必要です。

一般的に、審査には数日から1週間程度、場合によってはそれ以上かかることもあります。高額な買い物の直前に慌てて申請しても、決済日までに間に合わない可能性が十分に考えられます。

また、一時的な引き上げ(臨時増枠)は比較的スピーディーに対応してもらえますが、それでも即時に反映されるわけではありません。利用予定日が決まっている場合は、最低でも1週間前、余裕を持つなら2週間~1ヶ月前には申請を済ませておくことが賢明です。

「申し込めばすぐに限度額が上がる」というわけではないことを、あらかじめ理解しておく必要があります。

② 希望どおりの金額になるとは限らない

増枠を申請する際には、希望する限度額を申告しますが、審査の結果、必ずしもその希望額が承認されるとは限りません。

カード会社は、申込者の利用実績、年収、他社での借入状況などを総合的に判断して、引き上げ可能な金額を決定します。そのため、以下のような結果になる可能性があります。

- 希望額よりも低い金額での増枠: 例えば、100万円への増枠を希望したものの、審査の結果80万円までしか認められなかった、というケースです。

- 増枠自体が見送り(否決): 審査基準を満たさなかった場合、増枠そのものが認められないこともあります。

特に、カードの利用期間が短い、直近で延滞があった、年収が低い、他社の借入額が多いといった場合には、希望通りの結果を得るのは難しくなります。過度な期待はせず、審査結果を待つようにしましょう。

③ 使いすぎに注意が必要

これは限度額引き上げにおける、最も重要かつ根本的な注意点です。利用限度額が上がると、使えるお金が増えたような感覚に陥りがちですが、それは大きな誤解です。

利用限度額は、あくまでもカード会社からの「借金」の上限額であり、ご自身の預金ではありません。

限度額が50万円から100万円に上がったからといって、ご自身の収入が増えたわけではないのです。この点を忘れて、以前よりも気軽に高額な買い物をしてしまうと、翌月の請求額が自分の支払い能力を大幅に超えてしまう危険性があります。

支払いが困難になれば、リボ払いや分割払いに頼ることになり、高額な手数料(利息)が発生します。最悪の場合、支払いができずに延滞してしまい、信用情報に傷がつくという本末転倒な事態に陥りかねません。

限度額を引き上げた後こそ、これまで以上に厳格な自己管理と計画的な利用が求められます。家計簿アプリなどを活用して常に支出を把握し、「自分の収入の範囲内で返済できる金額しか使わない」という鉄則を絶対に守るようにしましょう。

④ 限度額が下がる・利用停止になる可能性もある

これは意外と知られていない、しかし非常に重要なリスクです。限度額の引き上げを申請したことがきっかけで、逆に限度額が引き下げられたり、最悪の場合はカードが利用停止になったりする可能性があります。

増枠申請をすると、カード会社は「途上与信」と呼ばれる、利用者の現在の信用状況を再チェックする審査を行います。この途上与信の際に、カード会社にとってネガティブな情報が発覚すると、増枠どころか減額の対象となってしまうのです。

具体的には、以下のようなケースが考えられます。

- 収入の減少: カード申込時よりも転職や退職で年収が大幅に下がっていた。

- 他社借入の増加: 申請者が把握していないものも含め、他のカードローンやキャッシングの利用額が大きく増えていた。

- 信用情報の悪化: 他のクレジットカードやローンで延滞を起こしていた。

カード会社からすれば、「増枠を希望してきたので念のため調べたら、以前より信用状況が悪化していた。このままではリスクが高いので、枠を減らしておこう」という判断になるわけです。

ご自身の信用状況に不安がある場合は、安易に増枠申請をするのは避けた方が賢明かもしれません。まずは信用情報機関に情報開示請求をして、ご自身の現在のクレジットヒストリーを確認してみるのも一つの手です。

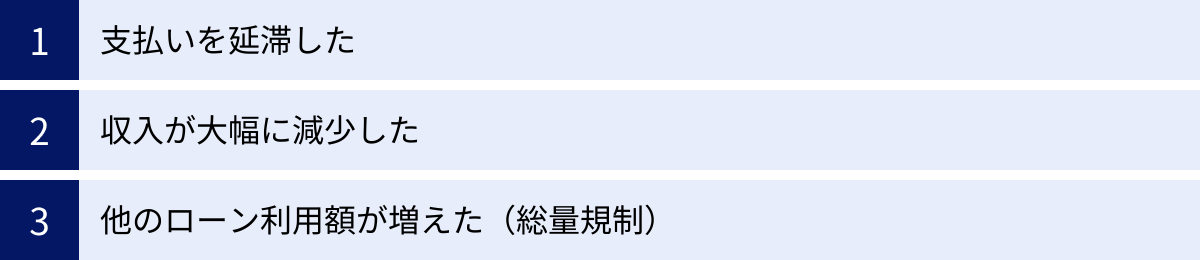

クレジットカードの限度額が引き下げられてしまうケース

クレジットカードの利用限度額は、一度設定されたら未来永劫変わらないものではありません。カード会社は、利用者の信用状況を定期的に、あるいは不定期にチェックしており、これを「途上与信」と呼びます。

この途上与信の結果、利用者の支払い能力に問題があると判断された場合、カード会社は自社のリスクを回避するために、一方的に利用限度額を引き下げることがあります。ここでは、どのような場合に限度額が引き下げられてしまうのか、代表的なケースを解説します。

支払いを延滞した

クレジットカードの支払日に、指定した口座の残高が不足していて引き落としができない「延滞」は、限度額引き下げの最も直接的で一般的な原因です。

支払いを延滞するということは、カード会社との「期日までに利用した分を支払う」という契約を破る行為です。一度でも延滞すると、カード会社からの信用は大きく損なわれます。

- 1回の延滞: うっかりミスによる1回程度の延滞であれば、すぐに支払えば限度額に影響が出ないこともあります。しかし、その記録は社内情報として残ります。

- 延滞の繰り返し: 短期間に何度も延滞を繰り返すと、「支払い能力や管理能力に問題がある」と判断され、限度額が大幅に引き下げられる可能性が高まります。

- 長期の延滞: 61日以上または3ヶ月以上の長期にわたる延滞は、信用情報機関に「異動情報」(いわゆるブラックリスト)として登録されます。こうなると、限度額の引き下げだけでなく、カードの強制解約に至るケースがほとんどです。

たとえ少額の支払いであっても、延滞は信用を失う重大な行為です。支払日の前には必ず口座残高を確認する習慣をつけましょう。

収入が大幅に減少した

クレジットカードの限度額は、割賦販売法に定められた「支払可能見込額」に基づいて設定されています。この支払可能見込額は年収をベースに算出されるため、収入が大幅に減少した場合、限度額が見直される(引き下げられる)ことがあります。

カード会社は、法律に基づき、定期的に利用者の支払可能見込額を調査する義務があります。また、利用者が勤務先の変更などをカード会社に届け出た際にも、途上与信が行われます。

例えば、以下のようなケースです。

- 転職: 大企業から中小企業へ転職し、年収が下がった。

- 退職・独立: 会社を辞めてフリーランスになったり、専業主婦(主夫)になったりした。

このような状況がカード会社に伝わると、現在の年収に基づいた支払可能見込額が再計算され、それに応じて限度額が引き下げられるのです。これはペナルティではなく、利用者を過剰なクレジット利用から守り、カード会社の貸し倒れリスクを減らすための、法律に則った合理的な措置と言えます。

他のローン利用額が増えた(総量規制)

キャッシング枠の限度額は、「貸金業法」という法律の「総量規制」というルールの影響を受けます。総量規制とは、貸金業者からの借入(キャッシングやカードローンなど)は、原則として年収の3分の1までしかできないという決まりです。

この「年収の3分の1」という上限は、1社からではなく、すべての貸金業者からの借入の合計額で計算されます。

そのため、あるカード会社のキャッシング枠が30万円あったとしても、他の消費者金融やカード会社で新たに50万円のカードローンを契約した場合、総量規制の上限に近づく、あるいは超えてしまうことがあります。

カード会社は途上与信で他社からの借入状況も把握しているため、他社での借入が増加したことを検知すると、自社のキャッシング枠を減額、または0円にすることがあります。

さらに、キャッシング枠とショッピング枠が共通枠になっている場合、キャッシング枠が減額されたことに伴い、ショッピング枠の限度額も引き下げられる可能性があります。カード会社によっては、キャッシングの利用状況を個人の金銭的な困窮度合いを示す指標とみなし、ショッピング枠の与信判断にも反映させることがあるためです。

クレジットカード以外の借入も、巡り巡ってカードの限度額に影響を与える可能性があることを覚えておく必要があります。

限度額が足りないときの対処法

高額な買い物をしようとしたらレジでカードが使えなかった、という事態は避けたいものです。もし、クレジットカードの利用限度額が上限に達してしまい、カードが使えなくなった場合でも、慌てる必要はありません。

増枠申請をする時間がない、あるいは審査に通らなかったという場合でも、いくつか有効な対処法が存在します。ここでは、限度額が足りないときに試せる具体的な3つの方法をご紹介します。

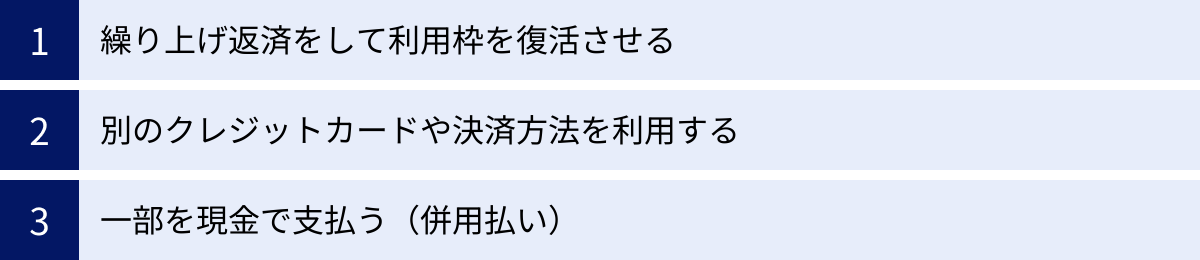

繰り上げ返済をして利用枠を復活させる

「繰り上げ返済」とは、次回の引き落とし日を待たずに、利用残高の一部または全部を前倒しで支払うことです。 これにより、支払った金額分だけ利用可能額が即座に、あるいは数日中に回復します。

例えば、限度額50万円を使い切ってしまった場合でも、利用残高のうち20万円を繰り上げ返済すれば、20万円分の利用枠が復活し、再びカードを使えるようになります。

【繰り上げ返済の一般的な手順】

- カード会社のカスタマーサービスに電話をします。

- 「繰り上げ返済(早期返済)をしたい」と伝えます。

- 本人確認の後、返済したい金額と返済方法(主に銀行振込)の案内を受けます。

- 指定された口座に、指定された金額を振り込みます。

- カード会社が入金を確認でき次第、利用可能額が回復します。

この方法は、急いで利用枠を空けたい場合に非常に有効です。ただし、カード会社によっては振込手数料が自己負担になる場合や、繰り上げ返済に対応していない場合もあるため、まずは電話で確認してみましょう。会員専用サイトから手続きできるカード会社も増えています。

別のクレジットカードや決済方法を利用する

日頃から複数のクレジットカードを保有しておくことは、限度額不足のリスクヘッジとして非常に有効です。一枚目のカードが限度額に達してしまっても、二枚目のカードで支払いをすることができます。

特に、国際ブランド(Visa, Mastercard, JCBなど)が異なるカードを複数持っておくと、店舗によって特定のブランドが使えないといった事態にも対応できるため、より安心です。

また、クレジットカード以外にも、現代には多様な決済方法があります。

- QRコード決済(スマホ決済): PayPayや楽天ペイ、d払いなど。銀行口座や別のクレジットカードからチャージして利用できます。

- デビットカード: 支払いと同時に銀行口座から直接引き落とされるカード。口座残高の範囲内でしか使えないため、使いすぎの心配がありません。

- 電子マネー: SuicaやPASMO、iD、QUICPayなど。事前にチャージして利用します。

これらの決済手段を併用することで、一つの方法が使えなくても、他の方法でスマートに支払いを済ませることができます。ご自身のライフスタイルに合わせて、複数の支払い方法を準備しておくことをお勧めします。

一部を現金で支払う(併用払い)

購入したい商品の金額が、カードの利用可能額をわずかに超えている、という場合に使えるかもしれないのが「併用払い」です。

これは、支払いの一部をクレジットカードで、残りを現金で支払うという方法です。例えば、利用可能額が8万円しかない時に10万円の商品を買う場合、8万円をカードで支払い、残りの2万円を現金で支払う、といった形です。

ただし、この併用払いに対応しているかどうかは、店舗の方針によります。 大型の家電量販店や百貨店などでは対応していることが多いですが、コンビニやスーパー、小規模な個人商店などでは断られるケースも少なくありません。

この方法を試したい場合は、レジで支払いをする前に、「クレジットカードと現金の併用払いは可能ですか?」と店員さんに確認してみましょう。あくまで店舗側のサービスの一環であるため、できない場合もあることを理解しておく必要があります。もし可能であれば、限度額を使い切りつつ、欲しいものを手に入れることができる有効な手段となります。

クレジットカードの限度額に関するよくある質問

ここまでクレジットカードの限度額について多角的に解説してきましたが、最後に、利用者から特によく寄せられる質問とその回答をまとめました。細かな疑問を解消し、より安心してカードを利用するためにお役立てください。

利用限度額はいつ復活しますか?

クレジットカードを利用すると利用可能額が減少し、支払日に利用代金が引き落とされることで、その分だけ利用可能額が回復(復活)します。多くの人が気になるのが、この「復活するタイミング」です。

結論から言うと、利用限度額(利用可能額)が復活するのは、カード会社が金融機関からの引き落とし結果を確認できた後です。

具体的には、支払日の当日ではなく、通常は支払日から2~5営業日後になります。

このタイムラグが発生する理由は、金融機関とカード会社間のシステム連携にあります。

- 支払日当日: 金融機関があなたの口座から利用代金を引き落とします。

- 支払日の翌日~数日後: 金融機関が、引き落としが正常に完了したかどうかの結果データをカード会社に送信します。

- データ到着・反映: カード会社がそのデータを受け取り、システムに反映させます。この時点で、初めて利用可能額が回復します。

したがって、「支払日に引き落とされたから、その日のうちにすぐ枠が復活する」わけではない点に注意が必要です。支払日直後に大きな買い物をする予定がある場合は、事前に会員サイトなどで利用可能額が回復しているかを必ず確認するようにしましょう。

なお、前述した「繰り上げ返済」を行った場合は、この限りではありません。カード会社が振込入金を確認した時点で利用枠が回復するため、引き落とし日を待つよりも早く枠を復活させることが可能です。

利用限度額が0円になることはありますか?

はい、利用限度額が0円になることはあります。

利用限度額が0円に設定されるということは、実質的にそのクレジットカードが利用できない状態、つまり「利用停止」を意味します。ショッピング枠もキャッシング枠もすべて0円になるため、一切の決済ができなくなります。

利用限度額が0円になってしまうのには、必ず重大な理由があります。主な原因としては、以下のようなケースが考えられます。

- 長期の支払い延滞: 最も多い原因です。支払いを61日以上または3ヶ月以上延滞すると、信用情報機関に金融事故として登録され、カードは強制的に利用停止(解約)となることがほとんどです。

- 不正利用の疑い: カード会社が、普段の利用パターンと大きく異なる不審な決済を検知した場合、被害拡大を防ぐために一時的にカードの利用を停止(限度額を0円に)することがあります。この場合は、本人確認が取れればすぐに解除されます。

- 債務整理: 自己破産や個人再生などの法的な債務整理手続きを行うと、信用情報にその事実が登録され、保有しているすべてのクレジットカードが利用停止・強制解約となります。

- 虚偽の申告: カード申込時に、年収や勤務先などを偽って申告したことが発覚した場合、契約違反として利用停止になることがあります。

- 途上与信によるリスク判断: 大幅な収入減や他社借入の急増など、途上与信によって「このまま利用させ続けるのはリスクが高い」とカード会社が判断した場合にも、予防措置として限度額が0円にされることがあります。

もし、身に覚えがないのにカードが使えなくなった場合は、まずはカード裏面の電話番号に連絡し、その理由を確認することが重要です。何らかのトラブルに巻き込まれている可能性も考えられます。