キャッシュレス決済が主流となる現代において、クレジットカードは私たちの生活に欠かせないツールとなりました。ポイント還元や優待サービスなど、多くのメリットがある一方で、複数枚のカードを所有することで「どのカードでいくら使ったのか把握できない」「支払い日がバラバラで管理が大変」といった悩みを抱える方も少なくありません。

このような悩みを解決し、スマートな資産管理を実現するのがクレジットカード管理アプリです。この記事では、クレジットカード管理アプリの基本的な機能から、メリット・デメリット、そして自分に合ったアプリを選ぶための具体的なポイントまで、網羅的に解説します。さらに、家計簿機能と連携できる人気のアプリを10個厳選してご紹介します。

本記事を読めば、あなたに最適なクレジットカード管理アプリが見つかり、面倒な家計管理から解放され、より賢く、効率的にお金を管理できるようになるでしょう。

目次

クレジットカード管理アプリとは

クレジットカード管理アプリとは、その名の通り、複数枚のクレジットカードの情報をスマートフォンやタブレット上のアプリで一元的に管理・把握するためのツールです。多くのアプリは、クレジットカードだけでなく、銀行口座や電子マネー、証券口座、ポイントカードなど、さまざまな金融サービスと連携できます。

これにより、これまで各社のウェブサイトに個別にログインして確認していた利用明細や残高、ポイント情報などを、一つの画面でまとめて確認できるようになります。日々の支出管理を自動化し、家計全体の状況を「見える化」することで、資産管理を大幅に効率化する役割を担っています。

複数のカード情報を一元管理できるツール

クレジットカード管理アプリの最も核心的な機能は、点在する金融情報を一箇所に集約する「一元管理」にあります。現代では、用途に応じて複数のクレジットカードを使い分けるのが一般的です。例えば、「Aカードは普段の買い物でポイントを貯める用」「Bカードは特定の店舗での割引特典用」「Cカードは公共料金の支払い用」といった具合です。

このようにカードを使い分けること自体は賢い選択ですが、管理が煩雑になるという大きな課題が伴います。各カードの利用状況を把握するためには、それぞれのカード会社の会員サイトにログインし、明細を確認するという手間が発生します。締め日や引き落とし日もカードごとに異なるため、うっかり支払い忘れをしてしまうリスクも無視できません。

クレジットカード管理アプリは、こうした手間とリスクを解消します。一度アプリに自分の利用しているクレジットカード情報を登録・連携すれば、アプリが自動的に各社のサイトから利用明細データを取得し、まとめて表示してくれます。これにより、ユーザーはアプリを一つ開くだけで、所有するすべてのカードの利用状況をリアルタイムに近い形で把握できるようになります。

この自動データ取得の仕組みは、主に「API連携」と「スクレイピング」という二つの技術によって実現されています。

- API(Application Programming Interface)連携: 金融機関側が外部サービス(この場合は管理アプリ)との連携のために公式に提供している接続口を利用する方法です。金融機関のシステムと直接、安全にデータをやり取りするため、セキュリティが高く、情報の取得も安定しているのが特徴です。近年、金融庁の後押しもあり、API連携に対応する金融機関が増えています。

- スクレイピング: アプリがユーザーに代わって金融機関のウェブサイトにログインし、画面に表示されている情報を自動的に読み取る技術です。APIが提供されていない金融機関の情報を取得するために用いられますが、ウェブサイトの仕様変更などによって一時的にデータが取得できなくなる可能性があります。

多くの高機能なアプリは、これら二つの技術を組み合わせることで、より多くの金融サービスとの連携を実現しています。利用するアプリがどの方式を採用しているか、また、自分が使いたい金融機関がどちらの方式で連携されるかを知っておくことも、アプリ選びの一つの参考になるでしょう。

クレジットカード管理でよくある悩み

クレジットカード管理アプリがなぜこれほど多くの人に支持されているのかを理解するためには、アプリがない場合に生じる具体的な悩みを見ていくのが一番です。以下に挙げるような悩みに一つでも心当たりがあるなら、管理アプリの導入を検討する価値は非常に高いと言えます。

- 悩み①:支出の全体像が把握できない

「今月、合計でいくらカードを使ったんだろう?」と疑問に思っても、すぐに答えられないケースは多いです。Aカードで5万円、Bカードで3万円、Cカードで2万円…といったように、利用額が分散していると、合計金額を即座に把握するのは困難です。その結果、気づいたときには想定以上の金額を使ってしまっていたという事態に陥りがちです。 - 悩み②:引き落とし日を忘れがち

カードごとに締め日と引き落とし日が異なるため、口座の残高管理が複雑になります。「Aカードの引き落としは毎月27日だから大丈夫だと思っていたら、Bカードの引き落としが10日で残高不足になってしまった」といった失敗は、信用情報にも関わるため絶対に避けたいところです。 - 悩み③:家計簿が続かない

家計の改善には家計簿が有効だと分かっていても、毎日のレシートを整理し、費目ごとに手で入力していく作業は非常に面倒です。特にクレジットカード払いはレシートが出ないこともあり、後から明細を見て入力する作業はさらに手間がかかります。三日坊主で終わってしまい、結局お金の流れが分からないままという方は少なくないでしょう。 - 悩み④:ポイントの管理ができない

せっかく貯めたポイントも、有効期限を把握していなければ失効してしまいます。複数のカードのポイント残高や有効期限をそれぞれ管理するのは大変で、「気づいたら数千円分のポイントが消えていた」という経験をしたことがある人もいるかもしれません。 - 悩み⑤:不正利用の発見が遅れる

クレジットカードの不正利用は、残念ながら後を絶ちません。毎月きちんと明細をチェックしていれば早期に発見できますが、管理がずさんになっていると、数ヶ月経ってから身に覚えのない請求に気づくというケースもあります。発見が遅れると、補償手続きが複雑になる可能性も考えられます。

これらの悩みは、クレジットカードを便利に、そして賢く使う上で避けては通れない課題です。そして、クレジットカード管理アプリは、これらの課題のほとんどを自動化・効率化によって解決してくれる強力なソリューションなのです。

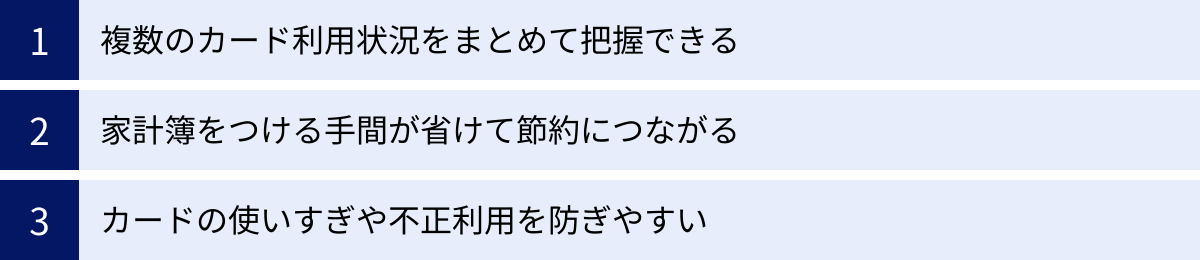

クレジットカード管理アプリを使う3つのメリット

クレジットカード管理アプリを導入することで、具体的にどのようなメリットが得られるのでしょうか。ここでは、主なメリットを3つの側面に分けて詳しく解説します。これらのメリットを理解することで、アプリがあなたの資産管理をどのように変えてくれるのか、より明確にイメージできるはずです。

① 複数のカード利用状況をまとめて把握できる

これが、クレジットカード管理アプリが提供する最大の価値と言っても過言ではありません。前述の通り、複数のカードを利用していると、支出情報が各カード会社に分散してしまいます。アプリはこの分散した情報を一元化し、「お金のダッシュボード」として機能します。

手間と時間の削減

アプリがなければ、利用状況を確認するためには以下のような手順が必要です。

- Aカード会社のウェブサイトにアクセスする。

- IDとパスワードを入力してログインする。

- 利用明細ページを開き、内容を確認する。

- ログアウトする。

- Bカード会社のウェブサイトで1〜4を繰り返す。

- Cカード会社のウェブサイトで1〜4を繰り返す。

- 必要であれば、各明細の金額を合計して全体の支出を計算する。

この作業は、カードの枚数が増えれば増えるほど、指数関数的に面倒になります。しかし、管理アプリを使えば、アプリを起動するというワンアクションだけで、連携しているすべてのカードの最新の利用状況が一覧で表示されます。これにより、これまで支出管理にかけていた手間と時間を大幅に削減できます。

具体例で見る一元管理の威力

例えば、以下のようにカードを使い分けている家庭を想像してみましょう。

- Aカード(メインカード): 食費、日用品、交際費など日常の買い物全般

- Bカード(サブカード): 公共料金(電気・ガス・水道)、通信費の支払い

- Cカード(特定店舗用): ガソリンスタンドや特定のスーパーでの割引目的

アプリがない場合、「今月の食費はいくらかかったか?」を知るためには、Aカードの明細の中から食費に関連する項目だけを抜き出して合計する必要があります。一方、管理アプリを使えば、多くのアプリが持つ「自動カテゴリ分け機能」によって、支出が自動的に「食費」「光熱費」「通信費」などに分類されます。

そのため、「今月の食費合計」「今月の光熱費合計」といった費目ごとの支出額が一目で分かります。さらに、時系列で全てのカードの利用履歴が並ぶため、「昨日、どのカードで何を買ったか」を簡単に振り返ることも可能です。このように、支出の全体像と詳細を直感的に、かつ即座に把握できることが、一元管理がもたらす大きなメリットです。

② 家計簿をつける手間が省けて節約につながる

多くのクレジットカード管理アプリは、高機能な家計簿としての側面も持っています。カードの利用データが自動でアプリに取り込まれ、家計簿に反映されるため、手入力という最も挫折しやすいプロセスをほぼ完全に自動化できます。

家計簿の自動化による継続性の向上

従来の家計簿は、レシートを集め、電卓を叩き、ノートやExcelに記入するという地道な作業の連続でした。この手間が原因で、家計簿をつけ始めたものの長続きしなかったという経験を持つ方は多いでしょう。

クレジットカード管理アプリは、この問題を根本から解決します。カードで支払いをすると、そのデータが数日後には自動的にアプリに記録され、前述のカテゴリ分け機能によって費目も自動で割り振られます。ユーザーが行う作業は、時々アプリを開いて内容を確認し、必要であればカテゴリを手動で修正する程度です。「記録する」という負担から解放されることで、家計簿を無理なく、そして長く続けられるようになります。

支出の「見える化」が節約意識を育む

家計簿が継続できるようになると、次にもたらされるのが「支出の見える化」です。多くのアプリでは、蓄積されたデータをもとに、月ごとの支出推移や、費目別の割合を円グラフや棒グラフで分かりやすく表示してくれます。

- 「先月と比べて、今月は交際費が3万円も増えている」

- 「収入の15%が食費に使われているが、そのうち半分は外食だ」

- 「あまり使っていないサブスクリプションサービスに、毎月1,500円払い続けていることに気づいた」

このように、お金の流れが視覚的に明らかになることで、これまで気づかなかった無駄遣いや改善すべき点を発見しやすくなります。漠然と「節約しなきゃ」と考えるのではなく、「来月は外食を2回減らして、その分を貯金に回そう」というように、具体的で実行可能な節約目標を立てられるようになります。

さらに、多くのアプリには予算設定機能が搭載されています。費目ごとに予算を設定しておくと、使いすぎが近づいた際にプッシュ通知で知らせてくれるため、計画的な支出管理が身につきます。このように、家計簿の手間を省くだけでなく、データを活用してユーザーの節約意識を高め、行動変容を促すことこそが、このメリットの本質です。

③ カードの使いすぎや不正利用を防ぎやすい

クレジットカード管理は、単なる支出の記録に留まりません。セキュリティを高め、健全な利用を促進するという重要な役割も担っています。

使いすぎ防止機能による健全な利用促進

クレジットカードは手元に現金がなくても買い物ができるため、ついつい使いすぎてしまいがちです。管理アプリは、こうした「使いすぎ」に対する強力な抑止力となります。

- 利用速報通知: 多くのアプリでは、カードが利用されると、ほぼリアルタイムでスマートフォンにプッシュ通知が届く機能を設定できます。支払いをするたびに「〇〇円の利用がありました」という通知が来ることで、お金を使っているという実感が湧き、無駄遣いへの心理的なブレーキがかかります。

- アラート機能: 前述の予算設定機能と連携し、「今月の利用額が設定した上限の80%に達しました」といったアラートを受け取ることができます。これにより、月末になって請求額に驚くといった事態を防ぎ、計画的なカード利用をサポートします。

これらの機能は、クレジットカードの「見えないお金を使っている感覚」を補い、現金払いのような金銭感覚を取り戻させてくれる効果があります。

不正利用の早期発見

クレジットカードの不正利用は、誰にでも起こりうるリスクです。もし不正利用の被害に遭った場合、いかに早くそれに気づき、カード会社に連絡するかが非常に重要になります。

アプリを利用していない場合、不正利用に気づくタイミングは、月に一度送られてくる紙の明細書や、ウェブサイトで明細を確認した時など、かなり遅れてしまう可能性があります。その間に被害が拡大してしまうかもしれません。

一方、管理アプリの利用速報通知をオンにしていれば、身に覚えのない利用があった瞬間にそれを検知できます。「今、自宅にいるのに、海外のオンラインショップで決済された」といった不審な通知が届けば、即座に不正利用だと判断し、すぐにカードを停止するなどの対応を取ることができます。この早期発見・早期対応が、被害を最小限に食い止める上で決定的な差を生むのです。

このように、クレジットカード管理アプリは、利便性の向上だけでなく、ユーザーの資産を守るという観点からも非常に大きなメリットを提供してくれます。

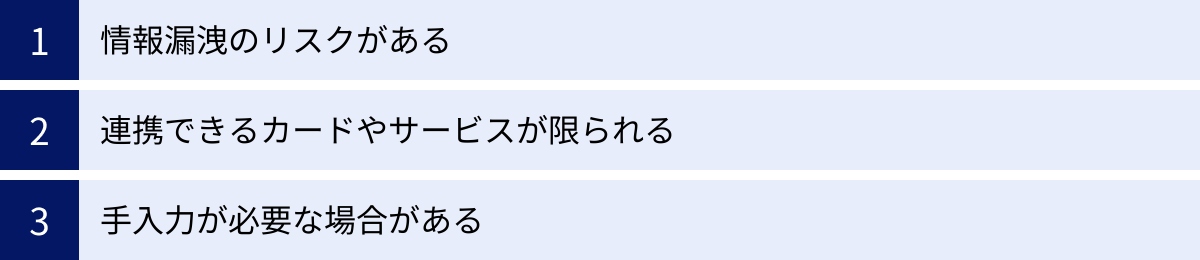

クレジットカード管理アプリのデメリットと注意点

クレジットカード管理アプリは非常に便利なツールですが、その利便性の裏にはいくつかのデメリットや注意すべき点も存在します。これらのリスクを正しく理解し、適切な対策を講じることが、安心してアプリを使いこなすための鍵となります。

情報漏洩のリスクがある

クレジットカード管理アプリを利用する上で、最も慎重に考慮すべき点がセキュリティと情報漏洩のリスクです。アプリに金融機関のログイン情報(IDやパスワード)を預け、資産情報を集約するという性質上、このリスクは避けて通れません。

なぜリスクがあるのか?

アプリ事業者は、ユーザーから預かったログイン情報や資産データを自社のサーバーで管理します。もし、このサーバーが第三者からのサイバー攻撃を受け、情報が外部に流出してしまった場合、深刻な被害につながる可能性があります。流出した情報が悪用され、不正ログインやなりすましなどに使われる危険性もゼロではありません。

また、アプリを提供する会社のセキュリティ体制が脆弱であったり、従業員の不注意による情報漏洩といった内部的なリスクも考えられます。そのため、どのアプリを選ぶかという判断は、そのアプリを運営する会社を信頼できるかという判断とほぼ同義になります。

リスクを軽減するための対策

幸いなことに、多くの主要なアプリ事業者はこのリスクを重く受け止め、厳重なセキュリティ対策を講じています。ユーザー側も、アプリを選ぶ際に以下のような点を確認することで、リスクを大幅に軽減できます。

- 通信の暗号化: スマートフォンとアプリのサーバー間でやり取りされるデータが、SSL/TLSといった強力な暗号化技術で保護されているか。これは、通信途中でデータを盗み見られるのを防ぐための基本的な対策です。

- データの暗号化: サーバーに保管されているログイン情報や個人情報が暗号化されているか。万が一サーバーに侵入されても、データが暗号化されていれば、その内容を解読するのは非常に困難になります。

- 国際的なセキュリティ認証の取得: 「ISMS(情報セキュリティマネジメントシステム)認証」や、個人情報の適切な取り扱いを証明する「プライバシーマーク(Pマーク)」を取得しているか。これらは、第三者機関がその企業のセキュリティ管理体制を客観的に評価した証となります。

- 二段階認証の設定: ユーザー自身が設定できるセキュリティ機能として、二段階認証に対応しているかは重要です。ID・パスワードに加えて、SMSや認証アプリで生成されるワンタイムコードの入力を求めることで、不正ログインのリスクを劇的に下げることができます。

アプリを利用するということは、ある程度のリスクを受け入れることになります。しかし、信頼できる運営会社が提供する、適切なセキュリティ対策が施されたアプリを選ぶことで、そのリスクを許容できるレベルまで引き下げることが可能です。

連携できるカードやサービスが限られる

「アプリを導入すれば、すべての金融資産が自動で管理できる」と期待するかもしれませんが、現実にはすべてのクレジットカードや金融機関に100%対応しているアプリは存在しません。

なぜ連携できないサービスがあるのか?

アプリが金融機関のデータと連携するためには、前述のAPI連携またはスクレイピングという技術が必要です。

- APIが提供されていない: 金融機関側が外部サービスとの連携のためのAPIを公開していなければ、API連携は不可能です。

- スクレイピングが困難・禁止されている: ウェブサイトの構造が複雑であったり、セキュリティ対策(画像認証など)が厳しかったりすると、スクレイピングによるデータ取得が難しくなります。また、金融機関によっては利用規約でスクレイピングを明確に禁止している場合もあります。

- アプリ開発の優先順位: アプリ事業者は、利用者数の多い主要な銀行やカード会社から優先的に対応を進める傾向があります。そのため、地方銀行や信用金庫、比較的新しいフィンテック系のサービスなどは、対応が後回しになることがあります。

事前確認の重要性

このデメリットへの最も効果的な対策は、アプリをダウンロードする前に、自分がメインで利用しているクレジットカード、銀行口座、電子マネーなどがそのアプリの連携対象に含まれているかを確認することです。

ほとんどのアプリの公式サイトには、「対応金融機関一覧」といったページが用意されています。このリストを事前にチェックし、自分の資産の大部分をカバーできるかを見極めることが、導入後の「思ったように使えなかった」というがっかり感を防ぐために不可欠です。

特に、以下のようなサービスを利用している場合は注意が必要です。

- 地方銀行、信用金庫、JAバンクなど

- 一部のネット専業銀行

- 海外の金融機関

- 比較的新しい〇〇Payなどのコード決済サービス

もし、どうしても連携させたいサービスが非対応だった場合は、そのサービスに対応している別のアプリを探すか、後述する「手入力」で対応することを検討する必要があります。

手入力が必要な場合がある

クレジットカード管理アプリの大きな魅力は「自動化」ですが、残念ながらすべての支出を完全に自動で記録できるわけではありません。特定の状況下では、ユーザー自身による手入力が必要になる場合があります。

手入力が必要になる主なケース

- 現金での支払い: 当然ながら、現金で支払った分は自動で記録されません。日々のランチ代や自販機での飲み物代など、現金払いの機会がまだ多いという方は、その都度手入力する必要があります。

- 連携していない金融サービスの利用: 前述の通り、アプリが対応していないクレジットカードや銀行口座、電子マネーを利用した場合は、その支出を手動で入力しなければなりません。

- 個人間の送金や割り勘: 友人との食事で立て替えてもらった分を後で現金で支払ったり、フリマアプリの売上金を受け取ったりした場合など、システムを介さないお金のやり取りは手入力が必要です。

- カテゴリ分けの修正: アプリの自動カテゴリ分けは非常に高機能になっていますが、完璧ではありません。例えば、スーパーマーケットでの買い物がすべて「食費」に分類されても、実際には「日用品」も含まれているかもしれません。より正確な家計簿を作成するためには、こうした細かな修正作業が必要になることがあります。

手入力の手間を軽減する機能

この手入力の手間を少しでも軽減するために、多くのアプリは便利な補助機能を搭載しています。

- レシート自動読み取り機能: スマートフォンのカメラでレシートを撮影すると、OCR(光学文字認識)技術によって店舗名、日付、金額、品目などを自動で読み取り、データ化してくれる機能です。これにより、現金払いの入力の手間を大幅に削減できます。ただし、読み取り精度はレシートの状態やカメラの性能に依存します。

- 入力テンプレート機能: 「ランチ 800円」「コンビニ 500円」など、頻繁に発生する支出をテンプレートとして登録しておき、ワンタップで入力できる機能です。

完全に自動化できないという点は、アプリの限界の一つです。しかし、これらの補助機能をうまく活用したり、「現金払いは月に1万円まで」といった自分なりのルールを設けたりすることで、手入力の負担を管理可能な範囲に収めることは十分に可能です。完璧な自動化を目指すのではなく、8〜9割の支出が自動化されれば十分、というくらいの心持ちで利用するのが、アプリと上手に付き合っていくコツと言えるでしょう。

失敗しないクレジットカード管理アプリの選び方

数多くのクレジットカード管理アプリの中から、自分にとって最適な一つを見つけ出すのは簡単なことではありません。ここでは、アプリ選びで失敗しないための具体的なチェックポイントを5つの観点から解説します。これらの基準に沿って比較検討することで、あなたのライフスタイルや目的に合ったアプリが見つかるはずです。

連携機能で選ぶ

アプリの根幹をなすのが連携機能です。ここが自分の利用状況と合っていなければ、アプリの価値は半減してしまいます。

対応しているクレジットカードや金融機関数

最も重要で、最初に確認すべき項目は、自分が日常的に利用しているクレジットカード、銀行口座、電子マネー、ポイントサービスなどが、そのアプリの連携対象になっているかです。

- チェックポイント:

- メインで使っているクレジットカードはすべて対応しているか?

- 給与が振り込まれる銀行口座や、カードの引き落とし口座は対応しているか?

- よく利用する電子マネー(Suica, PASMOなど)やQRコード決済(PayPay, 楽天ペイなど)は連携できるか?

- 証券口座やiDeCo、NISAなど、投資関連の資産もまとめて管理したい場合、それらに対応しているか?

- 確認方法:

ほとんどのアプリの公式サイトには「対応金融機関一覧」や「連携可能なサービス」といったページがあります。アプリをインストールする前に、必ずこのページを訪れ、自分の利用サービスを検索してみましょう。対応金融機関の「数」が多いことも重要ですが、それ以上に、自分が使っているサービスを「質」的にカバーできているかが大切です。

例えば、「連携可能数2,500以上!」と謳われていても、自分の使っている地方銀行やネット銀行が非対応であれば意味がありません。逆に、対応数が少なくても、自分の利用範囲を完璧にカバーしていれば、それはあなたにとって最高のアプリかもしれません。

家計簿機能の使いやすさ

連携機能は、単にデータを集めてくるだけではありません。そのデータをいかに分かりやすく整理し、家計簿として活用できるかが重要になります。

- チェックポイント:

- 自動カテゴリ分けの精度: 支出がどの程度正確に「食費」「交通費」「趣味」などに分類されるか。また、分類が間違っていた場合に、手動で簡単に修正できるか。独自のカスタムカテゴリを作成できるかも確認しましょう。

- グラフ・レポート機能: 支出の内訳を示す円グラフや、月ごとの推移を示す棒グラフは見やすいか。前月比や前年同月比など、比較分析がしやすい機能はあるか。

- 予算管理機能: 費目ごとに予算を設定し、使いすぎを警告してくれる機能はあるか。

- 固定費の管理: 家賃や光熱費、サブスクリプションサービスなどの固定費を自動で検出し、管理しやすくする機能はあるか。

家計簿機能の使いやすさは、実際に使ってみないと分からない部分も多いです。多くのアプリには無料プランが用意されているので、まずはいくつかの候補を実際にダウンロードし、数日間試してみて、自分の感覚に合うかどうかを確かめるのがおすすめです。

機能性で選ぶ

基本的な連携機能や家計簿機能に加えて、各アプリは独自の便利な機能で差別化を図っています。自分のライフスタイルに合った付加機能があるかどうかも、選定の重要な基準となります。

レシート自動読み取り機能

現金での支払いを記録する際に絶大な効果を発揮するのが、レシート自動読み取り機能です。スマートフォンのカメラでレシートを撮影するだけで、日付、店名、合計金額、さらには品目までを読み取ってデータ化してくれます。

- チェックポイント:

- 読み取り精度(OCR精度): くしゃくしゃになったレシートや、印字が薄いレシートでも正確に読み取れるか。精度はアプリによって差があります。口コミやレビューも参考にしましょう。

- 手動修正のしやすさ: 読み取りが間違っていた場合に、簡単に修正できるか。

- オペレーターによる補正: 一部のアプリでは、機械での読み取りが不鮮明な場合に、オペレーターが目視で確認・修正してくれるサービスを提供しています(有料の場合が多い)。現金払いが非常に多い方には魅力的な機能です。

現金を使う機会が多い方は、この機能の有無と精度を重視して選ぶと、家計簿入力の手間を大幅に削減できます。

支出の自動グラフ化機能

数字の羅列だけでは分かりにくい支出の状況も、グラフ化されることで直感的に理解できるようになります。

- チェックポイント:

- グラフの種類: 支出の内訳を把握しやすい「円グラフ」、時系列での変化を追いやすい「棒グラフ」など、基本的なグラフが揃っているか。

- カスタマイズ性: 表示する期間(週次、月次、年次)を自由に設定できるか。特定のカテゴリだけの推移を表示するなど、分析の自由度は高いか。

- UI(ユーザーインターフェース): グラフのデザインが洗練されていて、一目で状況を把握できるか。色使いやレイアウトなど、視覚的な分かりやすさは継続利用のモチベーションに直結します。

支出の「見える化」は節約への第一歩です。自分が見て「分かりやすい」「面白い」と感じるグラフを提供してくれるアプリを選びましょう。

セキュリティ対策で選ぶ

前述の通り、大切な資産情報を預ける以上、セキュリティは最も妥協してはならないポイントです。運営会社の信頼性と、講じられている具体的なセキュリティ対策を必ず確認しましょう。

| セキュリティ項目 | 確認するべき内容 | なぜ重要か |

|---|---|---|

| 通信の暗号化 | アプリとサーバー間の通信がSSL/TLSで暗号化されているか。 | 通信内容の盗聴や改ざんを防ぎ、安全なデータ送受信を保証するため。 |

| データの暗号化 | ログイン情報や個人情報などがサーバー上で暗号化して保存されているか。 | 万が一、不正アクセスでデータを盗まれても、内容を解読されるのを防ぐため。 |

| 第三者認証 | PマークやISMS認証を取得しているか。 | 情報管理体制が客観的な基準を満たしていることの証明となり、信頼性が高い。 |

| 二段階認証 | ユーザーが任意で設定できる二段階認証機能があるか。 | ID/パスワードが漏洩しても、第三者による不正ログインを水際で防ぐため。 |

| ログイン情報の取り扱い | 連携先の金融機関の取引パスワード(振込等に使うパスワード)を要求しないか。 | 閲覧専用のログイン情報のみを預かる仕組みは、不正送金などのリスクを低減する。 |

これらの情報は、各アプリの公式サイトの「セキュリティポリシー」や「安全性について」といったページに詳しく記載されています。少し専門的に感じるかもしれませんが、自分の資産を守るために、これらの項目に目を通し、納得できる対策を講じているアプリを選ぶことが極めて重要です。

料金プランで選ぶ(無料か有料か)

多くのアプリは、無料で使えるプランと、月額または年額の料金がかかる有料(プレミアム)プランを提供しています。それぞれの特徴を理解し、自分の使い方に合ったプランを選びましょう。

- 無料プランの特徴:

- メリット: コストがかからない。基本的な機能(連携、家計簿作成)は無料で使えることが多い。

- デメリット: 連携できる金融機関数に上限がある(例:4件まで)、過去のデータを閲覧できる期間が限られる(例:1年まで)、広告が表示される、一部の高度な機能(詳細な分析レポートなど)が使えない、といった制限がある場合が多い。

- 有料プランの特徴:

- メリット: 無料プランの各種制限が撤廃される(連携数無制限、データ閲覧期間無制限など)。広告が非表示になる。より高度な分析機能や、資産形成に役立つシミュレーション機能などが利用できる。優先的なカスタマーサポートが受けられる場合もある。

- デメリット: 月額500円前後のコストがかかる。

おすすめの選び方としては、まず無料プランで始めてみることです。いくつかのアプリを無料で試してみて、操作感や機能性を比較します。その上で、「連携したい口座がもっとある」「過去のデータも全部見たい」「広告が煩わしい」と感じるようになったら、その時点で有料プランへのアップグレードを検討するのが最も合理的です。最初から有料プランに登録する必要はありません。

対応OSで選ぶ(iPhone/Android)

基本的なことですが、見落としがちなのが対応OSです。自分が使っているスマートフォンがiPhone(iOS)なのか、Androidなのかを確認し、そのOSに対応したアプリを選びましょう。

- チェックポイント:

- App Store (iOS) と Google Play (Android) の両方で提供されているか。

- まれに、iOS版とAndroid版で機能に差があったり、アップデートのタイミングがずれたりすることがあります。もし両方のデバイスで利用する可能性がある場合は、その点も考慮に入れると良いでしょう。

- PC(Webブラウザ)版があるかどうかも確認ポイントです。大きな画面でじっくり家計を分析したいという方は、PC版の有無と使いやすさもチェックしておくと満足度が高まります。

以上の5つの選び方を参考に、自分の目的とライフスタイルを照らし合わせながら、最適なクレジットカード管理アプリを見つけてください。

【家計簿連携】クレジットカード管理アプリおすすめ10選

ここからは、数あるクレジットカード管理アプリの中でも、特に人気が高く、家計簿機能が充実しているおすすめのアプリを10個厳選して紹介します。それぞれの特徴や料金、セキュリティ対策などを比較し、あなたにぴったりのアプリを見つける手助けにしてください。

注意:掲載している料金や連携数などの情報は、記事執筆時点のものです。最新の情報は各アプリの公式サイトでご確認ください。

① マネーフォワード ME

| 項目 | 内容 |

|---|---|

| 特徴 | 業界トップクラスの連携可能数を誇る、資産管理・家計簿アプリの決定版。クレジットカードや銀行だけでなく、証券、年金、ポイント、マイルまで、あらゆる資産をまとめて「見える化」できる。 |

| 料金プラン | ・無料版: 金融機関連携数4件まで。 ・プレミアム会員: 月額500円 / 年額5,300円。連携数無制限、データ閲覧期間無制限、資産・負債レポートなど高度な機能が利用可能。 |

| 連携金融機関数 | 2,500以上(銀行、クレジットカード、証券、FX、年金、ポイントなど) |

| セキュリティ | Pマーク、ISMS認証取得。通信・データの暗号化。ログイン情報の暗号化。 |

| 対応OS | iOS / Android / Web |

「マネーフォワード ME」は、家計簿アプリの領域を超え、総合的なパーソナルファイナンス管理ツールとして高い評価を得ています。その最大の強みは、圧倒的な連携先の多さです。都市銀行や主要なクレジットカードはもちろん、多くの地方銀行、ネット銀行、証券会社、さらには各種ポイントサービスまで幅広くカバーしており、「連携できなくて困る」というケースが非常に少ないのが魅力です。

家計簿機能も非常に高機能で、支出の自動カテゴリ分けの精度が高く、グラフやレポート機能も充実しています。固定費の自動検出や、月々の予算と実績を比較する機能など、節約や資産形成を強力にサポートする機能が満載です。

無料版では連携数が4件に制限されているため、本格的に活用するには月額500円のプレミアム会員になるのがおすすめです。複数の金融機関に資産が分散しており、それらをまとめて管理したいと考えるすべての人に最初におすすめしたいアプリです。(参照:マネーフォワード ME 公式サイト)

② Zaim

| 項目 | 内容 |

|---|---|

| 特徴 | 900万ダウンロードを突破した人気の家計簿アプリ。レシート撮影機能の精度の高さに定評がある。グラフ機能が豊富で、多角的な視点から家計を分析できる。 |

| 料金プラン | ・無料版: 基本機能は無料で利用可能。 ・プレミアム会員: 月額480円 / 年額4,800円。広告非表示、データ更新の高速化、詳細な分析機能などが利用可能。 |

| 連携金融機関数 | 1,500以上(銀行、クレジットカード、電子マネー、通販サイトなど) |

| セキュリティ | 通信・データの暗号化。個人情報保護第三者認証プログラム「TRUSTe」取得。 |

| 対応OS | iOS / Android / Web |

「Zaim」は、使いやすさと機能性のバランスが取れた人気の家計簿アプリです。特に評価が高いのがレシートの自動読み取り機能。カメラで撮影するだけで品目まで細かくデータ化してくれるため、現金払いの多い方でもストレスなく家計簿を続けられます。

連携できる金融機関数も1,500以上と豊富で、主要なサービスはほぼ網羅しています。また、Amazonや楽天市場といった通販サイトとも連携でき、購入履歴を自動で取り込めるのも便利な点です。

分析機能もZaimの強みの一つで、豊富なグラフを使って支出をさまざまな角度から振り返ることができます。「医療費控除のシミュレーション」や「保険の見直し診断」といった、生活に密着したユニークな機能も提供しています。家計簿をつけることを主目的とし、特に現金支出の管理も効率化したい方におすすめです。(参照:Zaim 公式サイト)

③ Moneytree

| 項目 | 内容 |

|---|---|

| 特徴 | 広告表示が一切なく、シンプルで洗練されたUIが特徴。一度登録したデータは永年無料で閲覧可能。「Moneytree LINK」という金融インフラプラットフォームを提供しており、セキュリティと技術力に定評がある。 |

| 料金プラン | ・無料版: 連携数50件まで。広告非表示。 ・有料版(月額360円〜): 経費精算機能や法人口座連携など、ビジネス向けの機能が中心。 |

| 連携金融機関数 | 2,400以上(銀行、クレジットカード、電子マネー、ポイント、証券など) |

| セキュリティ | プライバシーとセキュリティを最優先に設計。業界最高水準の暗号化。プライバシーマーク取得。 |

| 対応OS | iOS / Android / Web |

「Moneytree」は、「シンプル・イズ・ベスト」を体現したような資産管理アプリです。最大のポリシーとして「広告非表示」を掲げており、無料で利用していても広告に邪魔されることなく、すっきりと整理された画面で自分の資産と向き合えます。

AIによる自動カテゴリ分けは精度が高く、一度手動で修正した内容を学習するため、使えば使うほど自分仕様に最適化されていきます。また、連携した金融機関からのお知らせ(引き落とし額の確定、残高不足など)をプッシュ通知で受け取れる機能も非常に便利です。

無料版でも連携数が50件までと十分に多く、過去のデータを永年無料で閲覧できる点も大きなメリットです。有料版は主に経費精算や法人口座連携といったビジネス用途の機能が強化されるため、個人の資産管理が目的なら無料版で十分満足できる可能性が高いです。ごちゃごちゃした機能は不要で、シンプルに、かつ美しくお金を管理したいという方には最適な選択肢でしょう。(参照:Moneytree 公式サイト)

④ OsidOri(オシドリ)

| 項目 | 内容 |

|---|---|

| 特徴 | 夫婦やカップルでの家計共有に特化したユニークなアプリ。「個人の財布」と「共有の財布」を分けて管理でき、プライバシーを守りながらお金の相談ができる。 |

| 料金プラン | 無料 |

| 連携金融機関数 | 1,500以上(マネーフォワードと提携) |

| セキュリティ | マネーフォワード MEと同水準のセキュリティ対策。 |

| 対応OS | iOS / Android |

「OsidOri」は、その名の通り「おしどり夫婦」のように、パートナーとお金のことをオープンに、かつスマートに管理したいというニーズに応えるアプリです。最大の特徴は、個人の支出はプライベートに保ちつつ、共有したい支出(家賃、食費など)だけをパートナーと共有できる点です。

アプリ内にそれぞれの「個人の口座」と二人の「共有口座」を設定でき、どの支出を共有するかは自分で選べます。「自分のお小遣いの使い道まで相手に知られるのはちょっと…」というプライバシーへの配慮と、「生活費は二人でしっかり管理したい」という要望を両立させています。

共有したい支払いについては、どちらがいくら負担したかを記録し、自動で精算額を計算してくれる機能も搭載。結婚や同棲を機に家計管理を始めたいカップルや、お金の話がしづらいと感じている夫婦にとって、非常に心強いツールとなるでしょう。(参照:OsidOri 公式サイト)

④ 家計簿おカネレコ

| 項目 | 内容 |

|---|---|

| 特徴 | 「3秒で入力完了」を掲げる、手入力に特化した超シンプルな家計簿アプリ。とにかく素早く、簡単に支出を記録することに重点を置いている。 |

| 料金プラン | ・無料版: 基本機能は無料で利用可能。 ・有料版(500円買い切り): 広告非表示、カテゴリ編集、グラフ機能の強化など。 |

| 連携金融機関数 | 基本は手入力。一部、金融機関連携に対応した「おカネレコ・プレミアム」も存在。 |

| セキュリティ | データは端末内のみに保存(基本プランの場合)。 |

| 対応OS | iOS / Android |

「家計簿おカネレコ」は、ここまで紹介してきた自動連携型のアプリとは一線を画し、あえて手入力のシンプルさと速さを追求したアプリです。アプリを起動するとすぐに入力画面が表示され、カテゴリを選んで金額を入力するだけ、という簡単な操作で支出を記録できます。

金融機関との連携はセキュリティが不安、連携設定が面倒、と感じる方や、現金主義でカードをあまり使わない方には最適です。支出を自分の手で入力することで、逆にお金を使っている実感が湧き、節約意識が高まるという効果も期待できます。

買い切り型の有料版にアップグレードすれば、広告が非表示になったり、グラフ機能が充実したりと、より快適に利用できます。多機能さよりも、とにかく手軽に、挫折せずに家計簿をつけたいという初心者の方におすすめのアプリです。(参照:おカネレコ 公式サイト)

⑥ CRECO(クレコ)

| 項目 | 内容 |

|---|---|

| 特徴 | クレジットカードのポイント管理に強みを持つアプリ。複数カードの利用明細だけでなく、バラバラに貯まっているポイントも一元管理できる。 |

| 料金プラン | 無料 |

| 連携金融機関数 | 主要なクレジットカード会社に対応。 |

| セキュリティ | 通信の暗号化。ログイン情報の暗号化。 |

| 対応OS | iOS / Android |

「CRECO」は、クレジットカードの利用明細管理に加えて、ポイント管理機能が充実しているのが大きな特徴です。複数のカードで貯めたポイント残高や有効期限を一覧で確認できるため、「うっかりポイントを失効させてしまった」という事態を防ぐことができます。

また、CRECO独自のポイント「クレコポイント」が貯まる仕組みもユニークです。CRECOと連携したカードで支払いをすると、カード会社のポイントとは別にクレコポイントが貯まり、PeXポイントギフトなどに交換できます。

家計簿機能は他の専門アプリに比べるとシンプルですが、クレジットカードの管理、特にポイントを効率的に管理・活用したいと考えている「ポイ活」ユーザーにとっては非常に魅力的なアプリと言えるでしょう。(参照:CRECO 公式サイト)

⑦ Dr.Wallet

| 項目 | 内容 |

|---|---|

| 特徴 | オペレーターによるレシートの手入力代行サービスが最大の特徴。撮影したレシートを、人力で正確にデータ化してくれる。 |

| 料金プラン | 無料(一部機能は有料) |

| 連携金融機関数 | 約1,400の金融機関に対応。 |

| セキュリティ | 通信・データの暗号化。Pマーク取得。 |

| 対応OS | iOS / Android / Web |

「Dr.Wallet」の他にはないユニークな点は、OCR(機械読み取り)とオペレーターによる目視確認を組み合わせたハイブリッドなレシート入力です。ユーザーがレシートを撮影して送信すると、約24時間以内にオペレーターが内容を確認し、正確なデータを入力してくれます。

これにより、機械の読み取りミスや、手書きの領収書など、他のアプリではデータ化が難しいものでも正確に家計簿に記録できます。現金払いが非常に多く、レシート入力の手間を極限まで省きたいという方には最適なサービスです。

金融機関との連携機能も備えており、カード払いと現金払いの両方を効率的に管理できます。ただし、オペレーターの入力には時間がかかるため、リアルタイム性は他のアプリに劣る点には注意が必要です。(参照:Dr.Wallet 公式サイト)

⑧ B/43(ビーヨンサン)

| 項目 | 内容 |

|---|---|

| 特徴 | Visaプリペイドカードと家計簿アプリが一体化したサービス。毎月の予算をカードに入金(チャージ)して使うことで、使いすぎを物理的に防ぐ。 |

| 料金プラン | 無料(カード発行手数料などがかかる場合あり) |

| 連携金融機関数 | B/43カードの利用履歴を管理。他社カードとの連携はなし。 |

| セキュリティ | 資金移動業者として登録。PCI DSS準拠。 |

| 対応OS | iOS / Android |

「B/43(ビーヨンサン)」は、これまでの家計簿アプリとは全く異なるアプローチをとるサービスです。まず「B/43マイカード」というVisaプリペイドカードを発行し、毎月決まった額の予算をこのカードにチャージします。そして、日々の支払いをこのカードで行うことで、チャージ残高=使えるお金となり、予算オーバーを未然に防ぎます。

カードを使うと即座にアプリに利用履歴が通知・記録されるため、リアルタイムでの支出把握が可能です。夫婦で使える「B/43ペアカード」もあり、共有の口座から二人でチャージして生活費用に使うといった管理もできます。

既存のクレジットカードを管理するのではなく、これから支出管理を根本的に改善したい、予算を守る仕組みを強制的に作りたいという方に強くおすすめできるサービスです。(参照:B/43 公式サイト)

⑨ おかねのコンパス for finox

| 項目 | 内容 |

|---|---|

| 特徴 | 野村総合研究所(NRI)が開発したプラットフォームを利用した資産管理ツール。信頼性の高い技術基盤が魅力。家計だけでなく、将来のライフプランニング機能も充実。 |

| 料金プラン | 無料 |

| 連携金融機関数 | 主要な銀行、証券、クレジットカードなどに対応。 |

| セキュリティ | NRIグループの高いセキュリティ基準に準拠。 |

| 対応OS | iOS / Android |

「おかねのコンパス」は、金融機関向けのシステム開発で実績のある野村総合研究所(NRI)の技術をベースに作られた資産管理アプリです。その出自から、セキュリティとシステムの安定性に対する信頼感が非常に高いのが特徴です。

基本的な家計簿機能や金融機関連携に加えて、将来のライフイベント(結婚、住宅購入、老後など)を見据えたキャッシュフローシミュレーション機能が充実しています。現在の資産状況から、将来のお金の流れを予測し、資産形成に向けたアドバイスを受けることができます。

目先の節約だけでなく、長期的な視点で自分の資産全体を管理し、将来設計をしたいと考えている方に適したアプリです。(参照:おかねのコンパス 公式サイト)

⑩ finbee(フィンビー)

| 項目 | 内容 |

|---|---|

| 特徴 | 「貯金」に特化したユニークなアプリ。さまざまなルールを設定して、日々の生活の中で自動的にお金を貯める仕組みを作れる。 |

| 料金プラン | 無料 |

| 連携金融機関数 | 提携銀行の口座が必要。 |

| セキュリティ | 通信・データの暗号化。 |

| 対応OS | iOS / Android |

「finbee(フィンビー)」は、家計簿や支出管理というよりも、目的を持った「貯金」をサポートすることに特化しています。例えば、「旅行のために10万円貯める」といった目標を設定し、それに向かって自動で貯金を進めていきます。

その貯金方法がユニークで、「毎日500円ずつ貯金する」「カードで支払うたびに、おつりに見立てた100円を貯金する」「1日1万歩以上歩いたら300円貯金する」といった、自分なりのルールを設定できます。これらのルールに基づき、提携している銀行口座内で自動的に資金が貯金用口座に振り替えられていきます。

支出を管理するだけでなく、ポジティブな目標に向かって、ゲーム感覚で楽しくお金を貯めたいという方にぴったりのアプリです。(参照:finbee 公式サイト)

クレジットカード管理アプリに関するよくある質問

クレジットカード管理アプリの導入を検討する際に、多くの人が抱くであろう疑問について、Q&A形式でお答えします。

無料アプリでも安全に使えますか?

結論から言うと、無料アプリであっても、信頼できる事業者が提供するものであれば安全に利用できます。

アプリの安全性は、その料金プラン(無料か有料か)によって決まるわけではありません。安全性を決定づけるのは、運営会社がどれだけ堅牢なセキュリティ対策を講じているかです。

有料プランは、一般的に「連携できる金融機関数の上限撤廃」「高度な分析機能の提供」「広告の非表示」といった付加価値を提供するものであり、セキュリティレベルそのものを引き上げるものではないケースがほとんどです。無料プランと有料プランで、セキュリティの根幹部分(通信の暗号化、データの暗号化など)に差を設けているアプリは基本的にありません。

したがって、アプリを選ぶ際は、無料か有料かという点よりも、

- 運営会社は信頼できるか(上場企業やその子会社か、など)

- プライバシーマークやISMS認証を取得しているか

- 二段階認証などのセキュリティ機能を提供しているか

といった点を重視することが大切です。本記事で紹介したような主要なアプリは、いずれも高いレベルのセキュリティ対策を講じているため、無料プランでも安心して利用を開始できます。

連携したカードのログイン情報はどのように扱われますか?

ユーザーが最も不安に感じる点の一つが、金融機関のログイン情報(IDやパスワード)の取り扱いでしょう。これらは非常に厳重に管理されており、安全性を確保するための仕組みが何重にも施されています。

- 情報の暗号化: ユーザーが入力したログイン情報は、通信時もサーバーでの保管時も、強力な暗号化技術によって保護されています。これにより、第三者が情報を盗み見たり、解読したりすることは極めて困難になっています。

- 限定的な権限でのアクセス: アプリが金融機関のシステムにアクセスする際に使用するのは、原則として「明細照会」や「残高照会」といった閲覧(読み取り)専用の権限です。振込や送金、決済といった、お金を動かすために必要な取引パスワードやワンタイムパスワードなどをアプリ側が要求したり、保管したりすることはありません。これにより、万が一アプリ側で不正アクセスが発生しても、直接的な金銭被害(不正送金など)につながるリスクは最小限に抑えられています。

- より安全なAPI連携: 近年主流となっている「API連携」では、ユーザーはアプリではなく、金融機関側のサイトで認証を行います。認証が成功すると、金融機関からアプリに対して、データ連携を許可する「トークン」という鍵が発行されます。アプリはこのトークンを使って限定的なデータにのみアクセスするため、アプリ事業者にログインパスワードを預ける必要がありません。これにより、セキュリティはさらに向上します。

このように、アプリ事業者はユーザーの大切な情報を守るために、技術的・制度的に高度な対策を講じています。利用規約やセキュリティポリシーをよく読み、どのような仕組みで情報が管理されているかを理解することで、より安心してサービスを利用できるでしょう。

アプリを使わずにカードを管理する方法はありますか?

はい、アプリを使わずにクレジットカードを管理する方法もいくつか存在します。それぞれにメリット・デメリットがあるため、自分に合った方法を選ぶのが良いでしょう。

- ① 表計算ソフト(ExcelやGoogleスプレッドシート)を使う

- メリット: 完全に自由にカスタマイズできる点が最大の魅力です。自分が必要な項目だけを盛り込んだ、オリジナルの管理表を作成できます。関数を使えば、自動で合計金額を計算したり、グラフを作成したりすることも可能です。

- デメリット: すべてのデータを手入力する必要があるため、非常に手間がかかります。また、関数やグラフ作成にはある程度のスキルが必要です。データのバックアップなども自己責任で行う必要があります。

- ② 各カード会社の公式アプリやWebサイトを個別に確認する

- メリット: 最も確実で安全な方法です。情報漏洩のリスクを外部の事業者に委ねる必要がありません。

- デメリット: 複数のカードを利用している場合、それぞれのアプリやサイトにログインして確認する手間が発生し、支出の全体像を把握するのが困難です。本記事で挙げた「クレジットカード管理でよくある悩み」が解消されません。

- ③ 紙の家計簿やノートを使う

- メリット: デジタルが苦手な方でも手軽に始められます。自分の手で書き込むことで、お金の流れを実感しやすいという効果もあります。

- デメリット: 手間がかかる点は表計算ソフトと同じです。計算ミスが起こりやすく、過去のデータを分析するのも大変です。保管場所も必要になります。

これらの方法と比較すると、クレジットカード管理アプリが「自動化」と「一元管理」によって、いかに手間を削減し、効率的な管理を実現してくれるかがお分かりいただけるかと思います。まずはアプリを試してみて、もし合わなければ他の方法を検討するというのが現実的なアプローチかもしれません。

まとめ

本記事では、クレジットカード管理アプリの基本的な概念から、そのメリット・デメリット、失敗しない選び方、そして具体的なおすすめアプリ10選までを詳しく解説してきました。

キャッシュレス化が進む現代において、クレジットカードや電子マネーは生活に不可欠なツールです。しかし、その利便性を最大限に享受するためには、支出をしっかりと管理し、コントロールすることが欠かせません。クレジットカード管理アプリは、そのための最も強力なパートナーとなり得ます。

最後に、この記事の要点を振り返ります。

- クレジットカード管理アプリは、複数のカードや銀行口座の情報を一元管理し、支出を「見える化」するツールである。

- 主なメリットは、「複数カードの利用状況の把握」「家計簿の自動化による節約効果」「使いすぎや不正利用の防止」の3点。

- デメリットとして「情報漏洩リスク」「対応サービスの限界」「手入力の必要性」があるが、これらは適切なアプリ選びと運用でカバーできる。

- アプリを選ぶ際は、「連携機能」「機能性」「セキュリティ」「料金」「対応OS」の5つのポイントを総合的に比較検討することが重要。

どのアプリを選ぶべきか迷ったら、まずは「マネーフォワード ME」や「Zaim」といった、連携先が多く実績も豊富なアプリの無料版から試してみるのがおすすめです。実際に使ってみて、その操作感や機能が自分のライフスタイルに合っているかを確認し、必要であれば他のアプリを試したり、有料プランへの移行を検討したりするのが良いでしょう。

面倒だったお金の管理をアプリに任せることで、あなたは時間的にも精神的にも大きな余裕を得ることができます。そして、その余裕を、節約や資産形成といった、より前向きな目標のために使うことができるようになります。この記事が、あなたがスマートな資産管理への第一歩を踏み出すきっかけとなれば幸いです。