クレジットカードは、現代のキャッシュレス社会において不可欠な決済手段です。現金を持ち歩く必要がなく、ポイントが貯まるなどのメリットから、多くの人が日常的に利用しています。しかし、その利便性の裏側には、「後払い」という仕組みがあり、計画的な利用と確実な支払いが求められます。その中でも特に重要なのが、利用額が銀行口座から引き落とされる「引き落とし日」を正確に把握しておくことです。

引き落とし日を忘れて残高不足になってしまうと、カードが利用停止になったり、遅延損害金が発生したりするだけでなく、将来のローン審査などに影響を及ぼす「信用情報」に傷がつく可能性もあります。このような事態を避けるためには、ご自身が利用しているクレジットカードの「締め日」と「引き落とし日」のサイクルを正しく理解し、管理することが極めて重要です。

この記事では、クレジットカードの支払いサイクルの基本である「締め日」と「引き落とし日」の関係性から、主要なクレジットカード会社の具体的な引き落とし日一覧、残高不足になってしまった場合の対処法、そしてそれを未然に防ぐための対策まで、網羅的に詳しく解説します。この記事を読めば、クレジットカードの支払いに関する不安を解消し、より安心してカードライフを送るための知識が身につくでしょう。

目次

クレジットカードの引き落とし日の基本

クレジットカードを使いこなす上で、まず最初に理解しなければならないのが「締め日」と「支払日(引き落とし日)」という2つの重要な日付です。この2つの関係性を把握することが、計画的なカード利用と支払い管理の第一歩となります。多くの人が何気なく使っていますが、この仕組みを深く理解することで、キャッシュフローの管理が格段にしやすくなります。

締め日と支払日(引き落とし日)の関係

クレジットカードの支払いサイクルは、「締め日」と「支払日」という2つの基準日によって成り立っています。この2つの日付の意味を正確に理解しましょう。

- 締め日(締切日): クレジットカード会社が、一定期間のカード利用額を集計する最終日のことです。例えば、締め日が「毎月15日」のカードの場合、前月の16日から当月の15日までの1ヶ月間の利用分が、その月の請求対象として集計されます。

- 支払日(引き落とし日): 締め日で集計された利用額を、指定した金融機関の口座から支払う(引き落とされる)日のことです。この日に、口座に必要な金額が入っていないと「残高不足」となり、支払いが延滞してしまいます。

つまり、「締め日」で区切られた期間の利用合計額が、その後の「支払日」にまとめて請求されるというのが、クレジットカードの基本的な仕組みです。このサイクルはカード会社ごとに異なり、同じカード会社でも複数の支払いパターンが用意されている場合があります。

なぜこのような「締め日」と「支払日」の間にタイムラグがあるのでしょうか。これには、カード決済の裏側にある複雑なプロセスが関係しています。私たちがお店でカードを利用すると、その利用データは即座にカード会社に届くわけではありません。加盟店(お店)から決済代行会社を経由してカード会社にデータが送られ、カード会社はそれを集計し、利用者への請求額を確定させる必要があります。同時に、カード会社は加盟店に対して代金の立て替え払いを行っています。

このようなデータのやり取りや集計、請求額の確定作業には一定の時間が必要です。そのため、利用期間を区切る「締め日」を設け、そこから請求処理を行うための準備期間を経て、実際に口座から引き落とす「支払日」が設定されているのです。このタイムラグがあるおかげで、利用者は事前に請求額を確認し、口座にお金を用意する時間が確保できるわけです。

締め日と支払日の関係を理解することは、賢いキャッシュフロー管理に直結します。 例えば、大きな買い物をしたい場合、購入日を締め日の直後に調整することで、実際の支払日を約1ヶ月先延ばしにできます。これにより、手元の現金を有効に活用したり、給料日との兼ね合いを調整したりといった、計画的な資金繰りが可能になります。

締め日と支払日の具体例

言葉の説明だけでは少し分かりにくいかもしれませんので、具体的な日付を挙げてシミュレーションしてみましょう。

ここでは、「毎月15日締め、翌月10日払い」というサイクルのクレジットカードを例に考えます。

【利用期間】

このカードの請求額が集計される期間は、「前月16日〜当月15日」となります。

【支払日】

この期間に利用した金額が、「翌月の10日」に指定口座から引き落とされます。

それでは、このカードで買い物をした場合、支払いはいつになるでしょうか。

- ケース1:1月10日に3万円の買い物をした場合

- 1月10日の利用は、「12月16日〜1月15日」の集計期間に含まれます。

- したがって、この3万円は1月15日に締められ、翌月の2月10日に引き落とされます。

- ケース2:1月20日に5万円の買い物をした場合

- 1月20日の利用は、1月15日の締め日を過ぎています。

- そのため、この利用分は次の集計期間である「1月16日〜2月15日」に含まれることになります。

- したがって、この5万円は2月15日に締められ、さらにその翌月の3月10日に引き落とされます。

このように、同じ1月中の買い物であっても、締め日をまたぐかどうかで支払日が1ヶ月も変わってくるのです。これが、締め日と支払日の関係性を理解する上で最も重要なポイントです。

【注意すべきポイント】

ただし、一つ注意点があります。それは、必ずしもカードを利用した日付でデータが処理されるとは限らないということです。特に、海外での利用や、一部のオンラインショッピング、小規模な店舗などでは、加盟店からカード会社への利用データの送信が遅れることがあります。

例えば、上記のカードで1月15日(締め日当日)に買い物をしたとしても、お店からのデータ送信が翌日の1月16日になってしまった場合、その利用分は次回の締め日(2月15日)に回され、支払いが3月10日になる可能性があります。そのため、締め日ぎりぎりの利用については、どちらの月の請求に含まれるか、後日必ず利用明細で確認することが大切です。

利用明細は、請求額が確定した時点で必ず確認する習慣をつけましょう。 多くのカード会社では、支払日の10日〜2週間ほど前にWEB明細などで請求額が確定します。ここで、意図しない請求がないか、締め日の前後に利用した分がどちらの月に含まれているかを確認し、引き落とし日までに口座に必要な金額を準備しておくことが、確実な支払い管理の鍵となります。

主要クレジットカード会社の締め日・引き落とし日一覧

クレジットカードの締め日と引き落とし日は、カードを発行している会社によって異なります。ご自身が持っているカードの支払いサイクルを正確に把握しておくことは、残高不足による延滞を防ぐための基本です。

ここでは、日本国内で利用者の多い主要なクレジットカード会社について、それぞれの締め日と引き落とし日を一覧でご紹介します。多くのカード会社では、支払いサイクルが1つに固定されていますが、三井住友カードのように複数の選択肢から選べる場合もあります。

重要な注意点として、これからご紹介する情報は各カード会社の代表的な支払いサイクルです。 カードの種類(特に提携カードなど)や、契約内容によっては下記と異なる場合があります。最も正確な情報は、ご自身のカードの会員専用サイト、公式アプリ、またはカード送付時に同封されていた規約で必ず確認するようにしてください。

| クレジットカード会社 | 締め日 | 引き落とし日(支払日) | 参照元 |

|---|---|---|---|

| JCBカード | 毎月15日 | 翌月10日 | JCBカード公式サイト |

| 三井住友カード | 毎月15日 または 毎月末日 | 翌月10日 または 翌月26日 | 三井住友カード公式サイト |

| 楽天カード | 毎月末日 | 翌月27日 | 楽天カード公式サイト |

| アメリカン・エキスプレス・カード | カード会員ごとに個別に設定 | カード会員ごとに個別に設定 | アメリカン・エキスプレス公式サイト |

| イオンカード | 毎月10日 | 翌月2日 | イオンカード公式サイト |

| セゾンカード | 毎月10日 | 翌月4日 | セゾンカード公式サイト |

| dカード | 毎月15日 | 翌月10日 | dカード公式サイト |

| au PAY カード | 毎月15日 | 翌月10日 | au PAY カード公式サイト |

| PayPayカード | 毎月末日 | 翌月27日 | PayPayカード公式サイト |

| エポスカード | 毎月4日 または 毎月27日 | 翌月4日 または 翌月27日 | エポスカード公式サイト |

※上記の情報は2024年6月時点のものです。引き落とし日が金融機関の休業日(土日・祝日)にあたる場合は、原則として翌営業日となります。

※アメリカン・エキスプレス・カードは、入会日などに基づいて個別に締め日・支払日が設定されるため、ご自身の会員サイト等で確認が必要です。

それでは、各カードの詳細を見ていきましょう。

JCBカード

日本発の国際カードブランドであるJCBが発行するプロパーカード(JCBオリジナルシリーズなど)の支払いサイクルは、非常にシンプルで分かりやすいのが特徴です。

- 締め日:毎月15日

- 引き落とし日:翌月10日

(参照:JCBカード公式サイト)

例えば、1月16日から2月15日までの利用分が、3月10日に引き落とされます。このサイクルは固定されており、利用者が変更することはできません。JCBカードを利用する際は、「15日締め・翌10日払い」と覚えておきましょう。引き落とし日の10日が土日・祝日の場合は、翌営業日に引き落としが行われます。請求額は、支払日の約1週間前、具体的には毎月24日頃に会員専用WEBサービス「MyJCB」で確定・確認できます。

三井住友カード

三井住友カードは、利用者が自身のライフスタイルに合わせて支払いサイクルを選択できるのが大きな特徴です。以下の2つのパターンから選ぶことができます。

- パターン1

- 締め日:毎月15日

- 引き落とし日:翌月10日

- パターン2

- 締め日:毎月末日

- 引き落とし日:翌月26日

(参照:三井住友カード公式サイト)

カード申し込み時にどちらかのパターンを選択しますが、入会後に会員専用サイト「Vpass」から変更することも可能です。例えば、給料日が25日の人は「月末締め・翌26日払い」に設定しておくと、給与が振り込まれた直後に引き落としが行われるため、残高不足のリスクを減らすことができます。一方、給料日が10日より前の場合は「15日締め・翌10日払い」が便利かもしれません。ご自身の給料日や資金管理のしやすいタイミングに合わせて設定を見直してみることをおすすめします。

楽天カード

楽天カードは、楽天市場での高いポイント還元率などで人気のカードです。支払いサイクルは1つに固定されています。

- 締め日:毎月末日

- 引き落とし日:翌月27日

(参照:楽天カード公式サイト)

楽天市場での利用分については、締め日が毎月25日となるため注意が必要です。具体的には、前月26日から当月25日までの楽天市場での利用分が、翌月27日に引き落とされます。楽天市場以外の実店舗やオンラインサービスでの利用は、通常通り月末締めです。この少し特殊なルールを知っておくと、楽天市場での買い物計画が立てやすくなります。請求額は、毎月12日頃に会員専用サイト「楽天e-NAVI」で確認できるようになります。

アメリカン・エキスプレス・カード

高いステータスと充実した特典で知られるアメリカン・エキスプレス・カードの支払いサイクルは、他のカード会社とは異なり、会員ごとに個別に設定されます。

- 締め日:会員ごとに設定された日付

- 引き落とし日:締め日から約20日後(会員ごとに設定)

(参照:アメリカン・エキスプレス公式サイト)

画一的な日付ではなく、カードの入会日などを基準として、各会員専用の締め日と支払日が決まります。そのため、ご自身の正確な締め日と支払日を知るには、必ずカード会員専用のオンライン・サービスやアプリにログインして確認するか、カード裏面に記載されている電話番号に問い合わせる必要があります。友人や知人と同じアメックスのカードを持っていても、支払いサイクルは異なる可能性があるため、他人の情報を鵜呑みにしないよう注意しましょう。

イオンカード

イオングループでの利用で特典が多いイオンカードの支払いサイクルは、覚えやすい日付に設定されています。

- 締め日:毎月10日

- 引き落とし日:翌月2日

(参照:イオンカード公式サイト)

例えば、1月11日から2月10日までの利用分が、3月2日に引き落とされます。引き落とし日が2日と、月初のできるだけ早いタイミングに設定されているのが特徴です。請求額は、毎月20日前後に会員専用サイト「暮らしのマネーサイト」や公式アプリで確定します。給料日が月末の人は、給与振込から引き落としまで少し間が空くため、使いすぎには注意が必要です。

セゾンカード

セゾンカード(セゾン・アメリカン・エキスプレス・カードなどを含む)も、支払いサイクルが1つに固定されています。

- 締め日:毎月10日

- 引き落とし日:翌月4日

(参照:セゾンカード公式サイト)

イオンカードと同様に、締め日が10日に設定されています。1月11日から2月10日までの利用分が、3月4日に引き落とされる形です。引き落とし日が4日なので、イオンカードよりは少しだけ余裕があります。請求額は、毎月18日頃に会員専用サイト「Netアンサー」や公式アプリ「セゾンPortal」で確認できます。

dカード

NTTドコモが発行するdカード(dカード GOLD含む)の支払いサイクルは、JCBカードと同じです。

- 締め日:毎月15日

- 引き落とし日:翌月10日

(参照:dカード公式サイト)

ドコモの携帯電話料金をdカードで支払っている場合も、このサイクルで合算して請求されます。1月16日から2月15日までの利用分が、3月10日に引き落とされるという、比較的標準的なスケジュールです。請求額は、毎月25日頃にdカードサイトのWEB明細サービスで確定します。

au PAY カード

KDDIフィナンシャルサービスが発行するau PAY カード(au PAY ゴールドカード含む)の支払いサイクルも、JCBやdカードと同じです。

- 締め日:毎月15日

- 引き落とし日:翌月10日

(参照:au PAY カード公式サイト)

auの通信料金などをこのカードで支払っている場合も、同じサイクルで請求されます。dカードと同様、「15日締め・翌10日払い」と覚えておけば問題ありません。請求額は、毎月23日頃に会員さま専用サイトで確認可能です。

PayPayカード

PayPayとの連携でメリットが多いPayPayカード(旧ヤフーカード)の支払いサイクルは、楽天カードと似ています。

- 締め日:毎月末日

- 引き落とし日:翌月27日

(参照:PayPayカード公式サイト)

ただし、楽天カードと異なり、PayPay残高へのチャージやPayPayあと払いなど、利用先によって締め日が異なるというような複雑なルールはありません。すべての利用がシンプルに月末で締められ、翌月の27日に引き落とされます。請求額は、毎月12日頃に会員メニューで確認できます。

エポスカード

マルイでの特典が豊富なエポスカードは、支払い方法によって2つの支払いサイクルが設定されています。

- 口座引落の場合

- 締め日:毎月4日 または 毎月27日

- 引き落とし日:翌月4日 または 翌月27日

- ご持参払いの場合

- 締め日:毎月末日

- 支払期限:翌月末日

(参照:エポスカード公式サイト)

多くの人が利用する口座引落の場合、「27日締め・翌27日払い」と「4日締め・翌4日払い」の2つのコースから選択できます。カード入会時に選択しますが、後から変更することも可能です。給料日に合わせて選べる柔軟性があります。ご自身のコースがどちらになっているかは、会員サイト「エポスNet」で必ず確認しましょう。

引き落とし日が土日・祝日の場合はどうなる?

クレジットカードの引き落とし日をカレンダーで確認したとき、その日が土曜日、日曜日、あるいは祝日になっていることがあります。金融機関の窓口やATMが動いていないこれらの日に、引き落とし処理は行われるのでしょうか。これは多くの人が疑問に思うポイントですが、ルールは非常にシンプルです。

翌営業日に引き落とされるのが一般的

結論から言うと、クレジットカードの引き落とし日が金融機関の休業日(土日・祝日、年末年始など)にあたる場合、引き落としは翌営業日にずれるのが一般的です。

これは、口座振替(引き落とし)の処理を行う金融機関が営業していないためです。カード会社が引き落としを依頼しても、金融機関側のシステムが稼働していなければ処理は実行されません。そのため、金融機関が次に営業を開始する日に処理が持ち越されることになります。

- 「営業日」とは:一般的に、銀行などの金融機関が営業している平日のことを指します。土日・祝日や、銀行法で定められた休日(12月31日〜1月3日)は休業日となります。

具体的な例を見てみましょう。

- 例1:引き落とし日が土曜日の場合

- 仮に引き落とし日が10日(土)だったとします。

- 土曜日は金融機関の休業日です。翌日の11日(日)も休業日です。

- したがって、引き落としは金融機関の次の営業日である12日(月)に行われます。

- もし12日(月)が「敬老の日」などの祝日だった場合は、さらに翌日の13日(火)に引き落とされます。

- 例2:ゴールデンウィークや年末年始などの大型連休の場合

- 引き落とし日が5月2日(土)で、5月3日(憲法記念日)、4日(みどりの日)、5日(こどもの日)、6日(振替休日)と連休が続いたとします。

- この場合、引き落としは連休明けの最初の営業日である5月7日(木)になります。

- 年末年始も同様で、引き落とし日が12月31日や1月1日〜3日にあたる場合は、1月4日以降の最初の営業日に処理が実行されます。

この「翌営業日」というルールを覚えておくことは非常に重要です。 なぜなら、引き落としが後ろにずれるということは、口座にお金を用意する猶予が少し生まれるからです。例えば、「引き落とし日は10日だけど、給料日は11日だ」という場合、もし10日が土曜日であれば、引き落としは12日(月)になるため、給料日の入金を待ってからでも間に合う可能性があります(ただし、後述するように前営業日までの入金が原則です)。

逆に、このルールを知らないと、「連休明けにいきなり引き落とされて残高不足になった」という事態に陥る可能性もあります。特にゴールデンウィークや年末年始は出費がかさみがちです。連休中にカードを多く利用し、その支払いが連休明けにまとめてやってくることを想定して、計画的に資金を準備しておく必要があります。

ほとんどすべてのカード会社と金融機関でこの「翌営業日」ルールが適用されていますが、念のためご自身のカード会社の会員規約を確認しておくとより安心です。規約には「支払日が金融機関の休業日にあたる場合は、その翌営業日を支払日とします」といった趣旨の記載が必ずあります。

前営業日に引き落とされることは基本的にありません。 支払日が早まることは利用者にとって不利益になるため、このような処理が行われることはまずないと考えてよいでしょう。常に「後ろにずれる」と覚えておけば間違いありません。

引き落とし口座への入金はいつまでに必要?

クレジットカードの引き落とし日と金額を確認したら、次に行うべき最も重要なことは、引き落とし口座に十分な残高を準備することです。では、具体的に「いつまで」に入金しておけば安全なのでしょうか。「引き落とし日当日で大丈夫だろう」と軽く考えていると、思わぬ落とし穴にはまる可能性があります。ここでは、入金の最適なタイミングについて詳しく解説します。

引き落とし日の前営業日までに準備するのが確実

結論として、クレジットカードの引き落としに必要な金額は、引き落とし日の「前営業日」の営業時間内までに入金しておくのが最も確実で安全です。

なぜ当日ではなく、前営業日なのでしょうか。その理由は、金融機関によって引き落とし処理が実行される時間が異なるためです。多くの人が「引き落としは銀行の窓口が閉まる15時以降に行われる」といったイメージを持っているかもしれませんが、それは間違いです。

実際には、金融機関によっては引き落とし日の午前0時を過ぎた直後、つまり深夜から早朝にかけての非常に早い時間帯に一度目の引き落とし処理を行う場合があります。もしあなたが引き落とし日当日の朝9時にATMで入金したとしても、その時点ですでに引き落とし処理が完了してしまっていれば、入金は間に合わず「残高不足」として扱われてしまいます。

このような事態を100%避けるためには、引き落とし日を迎える前に、つまり前営業日のうちに口座に必要な金額を準備しておくことが鉄則です。

- 前営業日とは:引き落とし日の直前の、金融機関が営業している日を指します。

- 引き落とし日が月曜日の場合 → 前営業日は金曜日です。

- 引き落とし日が木曜日で、水曜日が祝日の場合 → 前営業日は火曜日です。

前営業日までに入金を済ませておくことを習慣化するメリットは計り知れません。

第一に、精神的な安心感が得られます。「入金は間に合うだろうか」と当日になって慌てる必要がなくなり、引き落とし日を落ち着いて迎えられます。

第二に、残高不足による延滞という最悪の事態を確実に回避できます。延滞は遅延損害金の発生や信用情報への悪影響など、多くのデメリットしかもたらしません。

第三に、給与振込口座と引き落とし口座を別にしている場合、資金移動のタイムラグを考慮することができます。ネットバンキングでの振込手続きも、銀行のシステムメンテナンス時間などにかからないよう、前営業日の日中までには完了させておくと万全です。

「うっかり忘れていた」を防ぐためにも、スマートフォンのカレンダーやリマインダーに「〇〇カード入金日」として、引き落とし日の2〜3日前に通知が来るように設定しておくのも非常に有効な対策です。

当日の入金で間に合う場合もある

「では、引き落とし日当日の入金は絶対に間に合わないのか?」と聞かれれば、必ずしもそうとは限りません。金融機関によっては、1日に複数回、引き落とし処理を実行する場合があるため、当日の入金でも間に合うケースは存在します。

例えば、

- 早朝に1回目の引き落とし処理

- お昼頃に2回目の引き落とし処理

- 夕方や夜間に最終の引き落とし処理

といったように、複数回にわたって残高を確認し、引き落としを試みる金融機関もあります。この場合、朝の処理で残高不足でも、その後の入金によって2回目以降の処理で引き落としが成功する可能性があります。

しかし、これはあくまで「可能性がある」というだけであり、決して推奨される方法ではありません。 なぜなら、どの金融機関が、何時に、何回引き落とし処理を行うかという具体的なスケジュールは、基本的に公表されていないからです。これは各金融機関の内部的な運用ルールであり、カード会社や利用者には知らされません。

したがって、当日の入金に頼ることは、

- 自分の利用している金融機関が当日入金に対応しているか不明

- 何時までに入金すれば間に合うか不明

- そもそもその日の運用がいつもと同じとは限らない

といった複数の不確定要素に依存する、非常にリスクの高い賭けになります。「前回は間に合ったから今回も大丈夫だろう」という安易な考えは禁物です。たまたま運が良かっただけで、次は間に合わないかもしれません。

もし、やむを得ない事情で入金が引き落とし日当日になってしまった場合は、入金後も安心せず、夕方以降や翌日に通帳記帳やネットバンキングで、実際に引き落としが正常に行われたかを必ず確認してください。もし引き落とされていなかった場合は、速やかに次のセクションで解説する「残高不足で引き落としができなかった場合の対処法」を実行する必要があります。

結論として、「当日の入金は最後の手段であり、原則は前営業日までの入金」と心に刻んでおくことが、賢明なクレジットカード利用者としての重要な心構えです。

残高不足で引き落としができなかった場合の対処法

どれだけ気をつけていても、「うっかり入金を忘れていた」「急な出費で口座残高が足りなくなってしまった」など、残高不足でクレジットカードの引き落としができない事態は誰にでも起こり得ます。そんな時、最も重要なのはパニックにならず、迅速かつ誠実に対応することです。放置してしまうと事態は悪化する一方ですが、すぐに行動すればダメージを最小限に抑えることができます。

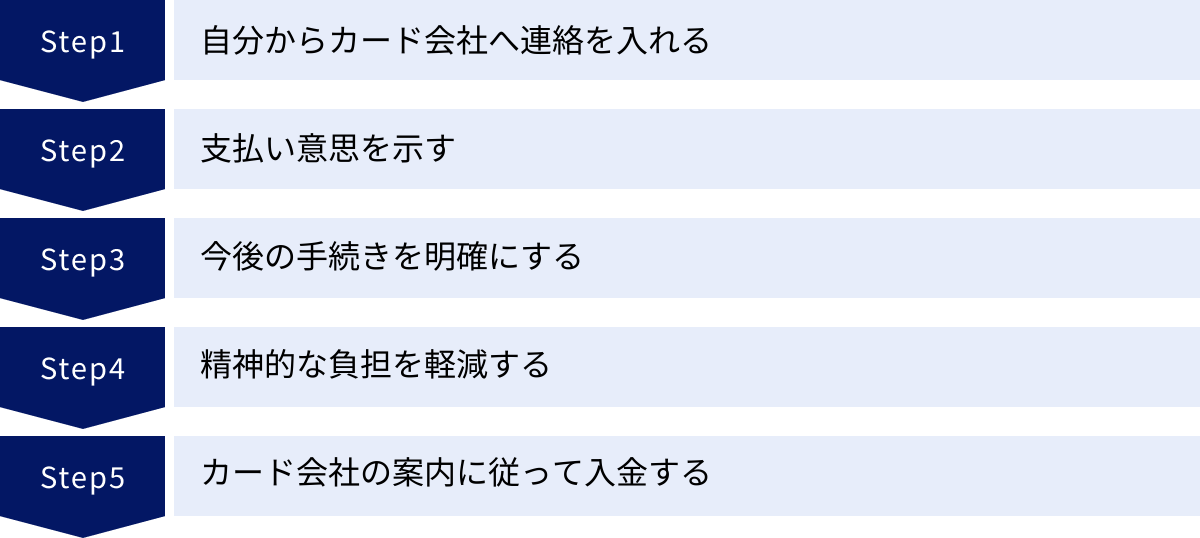

すぐにカード会社へ連絡する

残高不足に気づいたら、まず最初に行うべきことは、自分からカード会社へ連絡を入れることです。カード会社からの連絡を待つのではなく、気づいた時点ですぐに電話をかけましょう。

なぜ自分から連絡することが重要なのでしょうか。これにはいくつかの理由があります。

- 支払い意思を示すため: 自分から連絡し、支払いが遅れてしまった事情を正直に話して謝罪することで、「支払う意思はあるが、うっかり忘れてしまった」ということをカード会社に伝えられます。これは、意図的に支払いを無視している悪質な利用者ではないという印象を与え、今後の対応において非常に重要になります。

- 今後の手続きを明確にするため: 連絡をすることで、この後どうすれば良いのか(再引き落としがあるのか、振り込みが必要なのかなど)をオペレーターから直接、正確に聞くことができます。不確かな情報で動くよりも、確実な指示を仰ぐ方が早く問題を解決できます。

- 精神的な負担を軽減するため: 「カード会社からいつ電話がかかってくるだろう」と不安な気持ちで過ごすよりも、自分から能動的に動くことで、精神的な負担を軽くすることができます。

連絡先は、通常クレジットカードの裏面に記載されているインフォメーションセンターやカスタマーサービスの電話番号です。手元にカードを準備し、本人確認のために氏名、生年月日、住所、カード番号などをスムーズに伝えられるようにしておきましょう。電話をかける際は、冷静に以下の点を伝えます。

- 引き落としができなかったことのお詫び

- 残高不足になってしまった簡単な理由(例:「入金を失念しておりました」など)

- 支払う意思があること

- 今後の支払い方法についての確認

誠実な態度で連絡をすれば、オペレーターも丁寧に対応してくれます。決して感情的になったり、言い訳に終始したりしないようにしましょう。

カード会社の案内に従って入金する

カード会社に連絡すると、今後の入金方法について具体的な指示があります。入金方法はカード会社や契約状況によって異なりますが、主に以下の2つのパターンに分かれます。

再引き落とし

カード会社によっては、引き落としができなかった場合に、後日自動的に再度引き落とし(再振替)をかけてくれることがあります。これは利用者にとって非常に便利な対応策です。

電話で連絡した際に、オペレーターから「〇月〇日に再度引き落としをさせていただきますので、それまでに口座にご入金をお願いします」といった案内があります。この場合、指定された再引き落とし日の前営業日までに、請求金額(元金のみの場合と、遅延損害金を含む場合があります)を必ず口座に入金しておきましょう。

【再引き落としの注意点】

- 全てのカード会社が対応しているわけではない: 再引き落としのサービスがないカード会社も多くあります。

- 対象金融機関が限定される場合がある: 提携している主要な銀行(メガバンクやゆうちょ銀行など)のみが対象で、一部の地方銀行や信用金庫などは対象外となるケースがあります。

- 再引き落としは1回限り: 再引き落としでも残高不足だった場合、次は振り込みでの対応となり、信用情報への影響もより深刻になる可能性があります。

再引き落としの案内があった場合は、そのチャンスを無駄にしないよう、確実に期日までに資金を準備することが何よりも重要です。

指定口座への振り込み

再引き落としのサービスがない場合や、再引き落としの対象外金融機関を利用している場合、あるいは利用者自身がより急いで支払いを済ませたいと希望した場合には、カード会社が指定する銀行口座へ直接振り込むように案内されます。

この場合、オペレーターから以下の情報が伝えられます。

- 振込先の金融機関名、支店名、口座種別(普通・当座)、口座番号

- 振込金額(遅延損害金が含まれる場合があります)

- 振込期限

- 振込名義人の指定(氏名の前に会員番号の入力を求められることなどがあります)

【振り込みの注意点】

- 振込手数料は自己負担: 銀行振り込みにかかる手数料は、基本的に利用者側の負担となります。

- 振込先口座は必ず正規の案内に従う: カード会社を名乗る不審なメールやSMSで送られてきた口座には絶対に振り込まないでください。必ず、カード裏面の番号に電話して確認した口座か、公式の会員サイトに記載されている正規の口座に振り込むようにしましょう(フィッシング詐欺対策)。

- 入金確認までのタイムラグ: 振り込み後、カード会社側で入金が確認され、カードの利用停止が解除されるまでには数営業日かかる場合があります。振り込んだからといって、即座にカードが使えるようになるわけではないことを理解しておきましょう。

どちらの支払い方法を案内された場合でも、できる限り早く、そして確実に指示通りに入金手続きを完了させることが、信用を守り、問題を長引かせないための鍵となります。

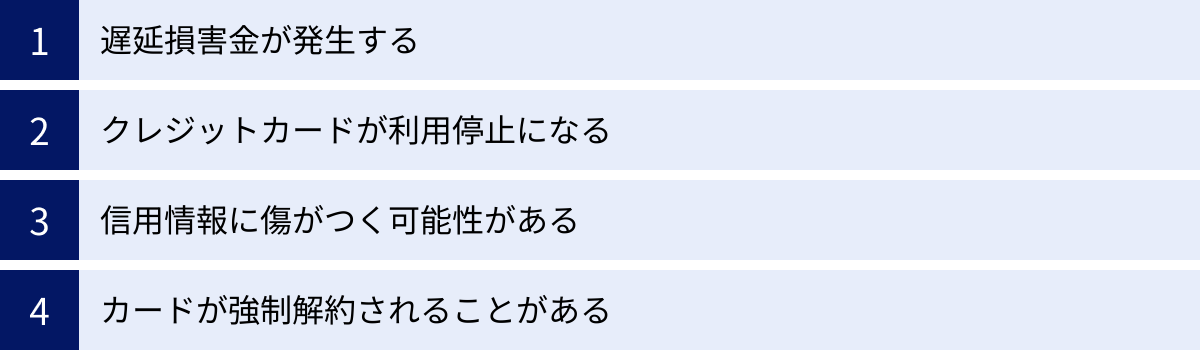

支払いを延滞した場合に起こる4つのリスク

「1日くらい支払いが遅れても大丈夫だろう」「少額だから問題ないはず」といった軽い気持ちで支払いを延滞してしまうと、想像以上に深刻な事態を招く可能性があります。クレジットカードの支払いを延滞することは、単にお金の問題だけでなく、あなたの「信用」を大きく損なう行為です。ここでは、延滞によって引き起こされる具体的な4つのリスクについて詳しく解説します。

① 遅延損害金が発生する

支払日に引き落としができなかった場合、その翌日から実際に支払いが行われるまでの日数に応じて、「遅延損害金」というペナルティ金利が発生します。 これは、約束の期日を守らなかったことに対する損害賠償金のようなもので、通常のショッピング利用の手数料(分割払いやリボ払い)とは別に請求されます。

遅延損害金の利率はカード会社の規約によって定められていますが、多くの場合、年率14.6%に設定されています。これは利息制限法で定められている上限金利(元本10万円未満で年率20%)の範囲内です。

計算方法は以下の通りです。

遅延損害金 = 請求元金 × 遅延損害金年率 ÷ 365日 × 延滞日数

例えば、10万円の支払いを年率14.6%のカードで30日間延滞してしまった場合、

100,000円 × 0.146 ÷ 365日 × 30日 = 1,200円

となり、本来の請求額に加えて1,200円の遅延損害金を支払う必要があります。

延滞日数が長くなればなるほど、この金額は雪だるま式に増えていきます。一見すると少額に感じるかもしれませんが、これは本来支払う必要のなかった無駄なコストです。たった1日の遅れでも発生するため、延滞は経済的にも全く得にならない行為です。

② クレジットカードが利用停止になる

カード会社は、引き落としが正常に行われなかったことを確認した時点で、リスク回避のためにそのクレジットカードの利用を一時的に停止します。 これは、支払いが滞っている利用者にこれ以上利用枠(与信)を与えることはできない、というカード会社の当然の判断です。

利用停止になると、

- 店舗でのショッピング

- オンラインでの決済

- キャッシング

- ETCカードの利用

など、そのカードに付随するすべての機能が使えなくなります。延滞を解消し、カード会社が入金を確認すれば利用は再開されますが、入金から利用再開までには数営業日かかるのが一般的です。

特に注意が必要なのは、公共料金(電気、ガス、水道)や携帯電話料金、動画配信サービスなどのサブスクリプション料金の支払いをそのカードに設定している場合です。カードが利用停止になっていると、これらの支払いもできなくなり、最悪の場合、生活に不可欠なサービスが停止してしまうリスクもあります。「支払っているつもり」が、実は延滞によって未払いになっている可能性があるのです。

③ 信用情報に傷がつく可能性がある

これは延滞がもたらすリスクの中で、最も深刻で長期的な影響を及ぼすものです。

信用情報とは、個人のクレジットカードやローンの契約内容、支払状況などを記録した客観的な取引事実の情報です。この情報は、信用情報機関(CIC、JICC、KSCなど)によって収集・管理されており、金融機関は新たなローンやカードの審査を行う際に、必ずこの情報を照会します。

支払いの延滞も、この信用情報に「異動情報」として記録されることがあります。一般的に、「61日以上または3ヶ月以上の延滞」が発生した場合に記録されると言われています。つまり、1〜2ヶ月程度の短期の延滞であればすぐに記録される可能性は低いですが、それを超える長期の延滞や、短期でも繰り返すような悪質なケースでは記録されるリスクが高まります。

一度、信用情報に「延滞」という記録(いわゆるブラックリスト状態)が登録されてしまうと、その情報は契約期間中および契約終了後5年間は消えません。

信用情報に傷がつくと、以下のような場面で極めて不利になります。

- 新しいクレジットカードの審査に通らない

- 住宅ローンや自動車ローンの審査に通らない

- スマートフォンの分割購入の審査に通らない

- 教育ローンやフリーローンなど、あらゆるローンの審査に影響する

たった一度の長期延滞が、その後の人生設計(家の購入、車の購入など)に大きな支障をきたす可能性があるのです。これが、支払いの延滞が「信用を失う行為」と言われる最大の理由です。

④ カードが強制解約されることがある

支払いの延滞を続け、カード会社からの督促にも応じないなど、不誠実な対応を続けていると、最終的にはクレジットカードが強制的に解約させられることがあります。これは、カード会社が利用者との契約を一方的に打ち切る、最も重い処分です。

強制解約になると、

- そのクレジットカードは二度と使えなくなる

- 貯まっていたポイントはすべて失効する

- ETCカードなどの付帯カードもすべて無効になる

- 未払いの残高は一括で請求される

といった事態になります。さらに、「強制解約」という事実そのものも信用情報に記録されるため、前述の「信用情報に傷がつく」状態よりもさらに深刻な影響を及ぼし、他のカード会社の審査に通ることは極めて困難になります。

たった一度のうっかりミスが、すぐに強制解約に繋がるわけではありません。しかし、延滞を繰り返し、カード会社との信頼関係を損なう行為を続ければ、そのリスクは着実に高まっていきます。支払いを期日通りに行うことは、カード会社との信頼関係を維持するための最低限のルールなのです。

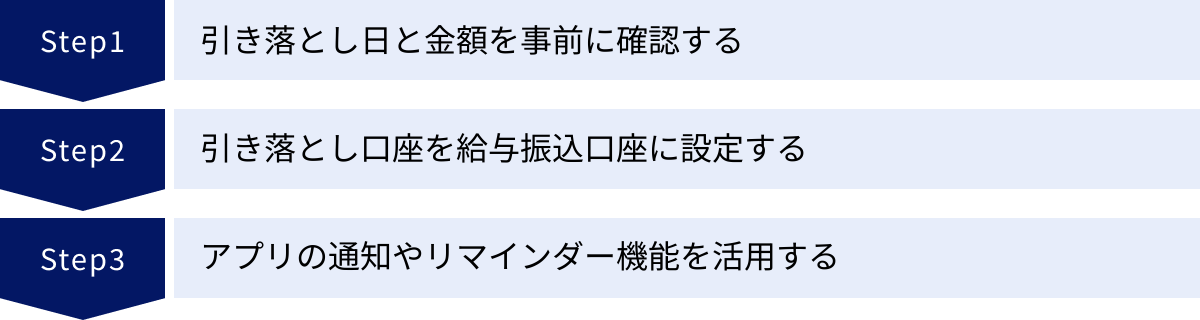

残高不足を防ぐための3つの対策

クレジットカードの支払いを延滞すると、遅延損害金の発生や信用情報への悪影響など、多くのデメリットがあることを解説しました。こうした事態を避けるためには、事後対応ではなく、そもそも残高不足を起こさないための「事前対策」が何よりも重要です。ここでは、誰でも簡単に実践できる、残高不足を防ぐための具体的な3つの対策をご紹介します。

① 引き落とし日と金額を事前に確認する

最も基本的かつ効果的な対策は、「いつ、いくら引き落とされるのか」を事前に把握する習慣をつけることです。多くの残高不足は、「引き落とし日を忘れていた」「思ったより請求額が多かった」といった、単純な確認不足から生じます。

これを防ぐためには、月に一度、請求額が確定するタイミングで必ず利用明細を確認しましょう。確認方法はいくつかあります。

- 会員専用のWEBサイト: パソコンやスマートフォンからログインし、いつでも利用明細を確認できます。PDFでダウンロードしたり、印刷したりすることも可能です。

- 公式アプリ: 多くのカード会社が提供している公式アプリは、プッシュ通知で請求額の確定を知らせてくれるなど、利便性が高いです。ログインも簡単で、外出先でも手軽に確認できます。

- 郵送の利用明細書: WEB明細に切り替えていない場合、月に一度、自宅に紙の明細書が届きます。届いたら放置せず、すぐに中身を確認する癖をつけましょう。

請求額が確定するタイミングはカード会社によって異なりますが、一般的には引き落とし日の10日〜2週間前頃です。例えば、引き落とし日が毎月10日のカードであれば、前月の25日前後には請求額が確定していることが多いです。

このタイミングで利用明細を確認し、

- 引き落とし日

- 請求総額

- 利用した覚えのない請求がないか

の3点をチェックします。そして、請求総額を見て、引き落とし口座の残高が足りているかを確認します。もし足りなければ、引き落とし日の前営業日までに不足分を入金します。この一連の流れを毎月のルーティンに組み込むだけで、うっかりミスによる残高不足は劇的に減らすことができます。

② 引き落とし口座を給与振込口座に設定する

残高不足が起こる典型的な原因の一つに、「引き落とし口座へのお金の移動忘れ」があります。給与が振り込まれる口座と、カードの引き落としに使っている口座が別々の場合、給料日後に自分で資金を移動させる手間が発生します。この一手間を忘れてしまうと、残高不足に直結してしまいます。

この問題を根本的に解決する非常に効果的な方法が、クレジットカードの引き落とし口座を、給与が振り込まれる口座と同一に設定することです。

この対策のメリットは明らかです。

- 資金移動の手間がなくなる: 毎月のお金の移動作業から解放されます。

- 残高不足のリスクが大幅に減少する: 給与が振り込まれれば、口座には常に一定の残高がある状態になるため、残高がゼロに近いという状況が起こりにくくなります。

- お金の流れがシンプルになる: 入金(給与)と出金(カード利用分)が一つの口座で完結するため、家計管理がしやすくなります。

もちろん、注意点もあります。給与振込口座を引き落とし口座に設定すると、口座にお金がある安心感から、つい使いすぎてしまう可能性があります。給与額以上にカードを利用してしまっては元も子もありません。そのため、この対策と併せて、前述の「①利用明細の事前確認」を必ず行い、自分の支出をきちんと把握することが重要です。

引き落とし口座の変更は、多くのカード会社で会員専用サイトからオンラインで手続きが可能です。手続きには数週間かかる場合があるため、思い立ったら早めに変更手続きを進めることをお勧めします。

③ アプリの通知やリマインダー機能を活用する

人間の記憶力には限界があります。忙しい毎日の中で、カードの引き落とし日を常に覚えておくのは大変です。そこで活用したいのが、スマートフォンが持つ便利な通知機能です。

現代的な残高不足対策として、以下の2つのツールを積極的に利用しましょう。

- カード会社の公式アプリのプッシュ通知:

ほとんどの主要なカード会社は、スマートフォン向けの公式アプリを提供しています。このアプリの多くには、- 請求額確定通知: その月の支払額が決まったら知らせてくれる。

- 引き落とし日前のリマインド通知: 引き落とし日の数日前に「まもなくお引き落とし日です」と知らせてくれる。

といった便利なプッシュ通知機能が備わっています。これらの通知をONに設定しておくだけで、能動的に確認しにいかなくても、重要な情報が手元に届きます。忘れっぽい自覚がある人にとっては、非常に心強い味方です。

- スマートフォンのカレンダーやリマインダーアプリ:

カード会社のアプリだけでなく、iPhoneやAndroidに標準で搭載されているカレンダーやリマインダーアプリも活用できます。- カレンダーに予定を登録: 毎月、自分のカードの「引き落とし日」と、その数日前に「〇〇カード入金確認」という予定を繰り返し設定で登録します。

- リマインダーを設定: 「毎月25日に〇〇カードの明細を確認する」といったタスクをリマインダーに登録します。

これらのデジタルツールを組み合わせることで、「忘れる」というリスクをシステムでカバーすることができます。一度設定してしまえば、あとはスマートフォンがあなたの代わりに支払いスケジュールを管理してくれます。アナログな手帳での管理も良いですが、自動で通知してくれるデジタルの力を借りることで、より確実な残高不足対策が実現します。

クレジットカードの引き落とし日に関するよくある質問

ここでは、クレジットカードの引き落としに関して、多くの人が抱きがちな疑問点についてQ&A形式で詳しくお答えします。

引き落とし時間は何時ですか?

これは非常によくある質問ですが、その答えは「金融機関によって異なり、一概には言えません」となります。

カード会社が引き落とし処理を依頼すると、実際の処理は利用者が引き落とし口座として指定している金融機関が行います。この引き落とし処理(口座振替)のタイミングは、金融機関のシステムや運用方針によって大きく異なります。

- 早朝に処理するケース: 引き落とし日の午前0時を過ぎた直後など、非常に早い時間帯に1回目の処理を行う金融機関があります。この場合、当日の朝に入金しても間に合いません。

- 日中に複数回処理するケース: 例えば、早朝、正午、夕方など、1日に複数回にわたって引き落としを試みる金融機関もあります。この場合は、当日の午前中などに入金すれば間に合う可能性があります。

- 夜間に処理するケース: 1日の終わりの夜間にまとめて処理を行う金融機関もあります。

重要なのは、これらの具体的な処理時間は、どの金融機関も公表していないということです。そのため、利用者側で「自分の銀行は〇時に引き落とされるはずだ」と正確に知ることはできません。

したがって、この質問に対する最も安全で確実な答えは、「時間は気にせず、引き落とし日の前営業日までに必ず入金を完了させてください」ということになります。時間を予測して当日の入金に頼るのは、残高不足のリスクを伴う危険な行為であると認識しておきましょう。

引き落とし日や締め日は変更できますか?

これについては、「カード会社によります」というのが答えになります。

- 変更可能なカード会社:

例えば、本記事でも紹介した三井住友カード(「10日払い」と「26日払い」から選択可能)やエポスカード(「4日払い」と「27日払い」から選択可能)のように、利用者が複数の支払いサイクルから選択できるカード会社があります。これらのカードでは、入会後に会員専用サイトなどから支払い日(とそれに連動する締め日)を変更することが可能です。 - 変更できないカード会社:

一方で、JCBカード(15日締め・翌10日払い)や楽天カード(月末締め・翌27日払い)のように、支払いサイクルが1つに固定されており、利用者が変更できないカード会社も多くあります。

ご自身のカードが変更可能かどうかは、カード会社の公式サイトのFAQページを確認するか、会員専用サイトにログインして設定項目を探してみるのが確実です。もし変更できる場合は、ご自身の給料日などに合わせて、より管理しやすい支払い日に設定し直すことを検討してみましょう。ただし、変更手続きを行っても、すぐに新しい支払い日が適用されるわけではなく、翌月や翌々月の支払いから変更となる場合が多いため、手続きの際の注意書きをよく確認してください。

引き落とし口座は変更できますか?

はい、ほとんどのクレジットカードで引き落とし口座は後から変更できます。

引越しや転職でメインバンクが変わった場合や、家計管理のために口座をまとめたい場合など、引き落とし口座を変更したい場面はよくあります。手続きは主に以下の2つの方法で行います。

- オンラインでの手続き:

多くのカード会社では、会員専用のWEBサイトからオンラインで引き落とし口座の変更手続きができます。画面の案内に従って新しい口座情報を入力し、提携している金融機関であれば、そのままオンライン上で手続きが完結します。これが最もスピーディーで便利な方法です。 - 郵送での手続き:

カード会社に連絡して「預金口座振替依頼書」という書類を取り寄せ、必要事項を記入・捺印して返送する方法です。オンライン手続きに対応していない金融機関の場合や、インターネット操作が苦手な場合はこちらの方法になります。書類の郵送に時間がかかるため、手続き完了までには数週間〜1ヶ月以上かかることもあります。

【口座変更の注意点】

手続きが完了するまでの間は、引き続き変更前の古い口座から引き落としが行われます。 「手続きをしたから大丈夫」と安心せず、カード会社から変更完了の通知が来るまでは、古い口座にも残高を残しておくか、いつから新しい口座に切り替わるのかをしっかり確認するようにしましょう。

利用明細はいつ確定しますか?

利用明細(請求額)が最終的に確定するタイミングは、カード会社によって異なりますが、一般的には「引き落とし日の10日〜2週間前頃」が目安となります。

クレジットカードの締め日を迎えても、すぐに請求額が確定するわけではありません。締め日から請求額確定日までの間には、カード会社内部で以下のような処理が行われています。

- 加盟店からの売上データの集計

- ポイント計算

- 分割払いやリボ払いの手数料計算

- 返品やキャンセル情報の反映

これらのすべての計算やデータ処理が完了して、初めてその月の正式な請求額が決まります。この確定した情報は、会員専用サイトやアプリで確認できるようになり、多くの場合はメールやプッシュ通知で「ご請求額が確定しました」といったお知らせが届きます。

締め日から請求額確定日までの間に会員サイトを見ると、「ご利用速報」として利用履歴が表示されていることがありますが、これはまだ未確定の情報です。データが完全に反映されておらず、金額が変わる可能性もあるため、必ず「請求額確定」の案内があった後に、最終的な金額を確認するようにしましょう。