日常生活には、予期せぬ事故のリスクが常に潜んでいます。自転車で歩行者にぶつかってしまった、子どもがお店の商品を壊してしまった、飼い犬が他人に噛みついてケガをさせてしまった――。このような日常の些細な出来事が、数千万円、場合によっては1億円を超える高額な損害賠償に発展するケースも少なくありません。

そんな万が一の事態に備えるための保険が「個人賠償責任保険」です。この保険は、自分自身や家族が、日常生活において他人の身体や財物に損害を与え、法律上の賠償責任を負った場合に、その損害賠償金を補償してくれます。

近年、自転車保険の加入を義務化する自治体が増えていることもあり、個人賠償責任保険への注目度はますます高まっています。しかし、専門の保険に単独で加入するのは手続きが面倒だったり、保険料が気になったりするかもしれません。

そこでおすすめなのが、クレジットカードに付帯する個人賠償責任保険です。多くのクレジットカードでは、月々数百円程度のリーズナブルな保険料で、手軽に個人賠償責任保険を追加できます。この記事では、個人賠償責任保険の基本的な補償内容から、クレジットカードで加入するメリット・デメリット、そして自分に最適な一枚を見つけるための選び方まで、網羅的に詳しく解説します。さらに、おすすめのクレジットカード5選も具体的な情報とともにご紹介しますので、ぜひ最後までご覧いただき、あなたとご家族を守るための最適な備えを見つけてください。

目次

個人賠償責任保険とは?

個人賠償責任保険は、日常生活における偶然の事故によって、他人にケガをさせてしまったり、他人のモノを壊してしまったりして、法律上の損害賠償責任を負った場合に、保険金が支払われる保険です。この保険の最大の目的は、高額になりがちな損害賠償による経済的負担を軽減し、加害者となってしまった本人とその家族の生活を守ることにあります。

保険料は比較的安価であるにもかかわらず、補償される金額は1億円以上と高額なプランが多く、非常にコストパフォーマンスに優れた保険といえます。自分は大丈夫、と思っていても、いつどこで加害者になってしまうかは誰にも予測できません。ここでは、この保険が具体的にどのような事故を補償し、誰までが対象となるのか、そしてその必要性について深く掘り下げていきましょう。

どのような事故が補償される?

個人賠償責任保険がカバーする範囲は非常に広く、日常生活に潜むさまざまなリスクに対応しています。具体的にどのような事故が補償の対象となるのか、いくつかの典型的なケースを見てみましょう。

- 自転車での加害事故

最も代表的な例です。通勤・通学中や買い物中に自転車で歩行者と衝突し、相手に後遺障害が残るような大ケガをさせてしまった場合、治療費、休業損害、慰謝料などを含めて数千万円以上の賠償を命じられることがあります。相手の持ち物(スマートフォンやカバンなど)を壊してしまった場合の損害も補償対象です。 - 子どもが起こした事故

子どもが公園で遊んでいる最中に、キャッチボールのボールが隣家の窓ガラスを割ってしまった、友達とふざけていて相手にケガをさせてしまった、おもちゃを投げて他人の車に傷をつけてしまった、といったケースです。監督責任者である親が賠償責任を負いますが、これも個人賠償責任保険でカバーできます。 - ペットが原因の事故

散歩中に飼い犬がリードを振り切って通行人に噛みつき、ケガをさせてしまった場合や、他人のペットにケガをさせてしまった場合などです。治療費や慰謝料が補償の対象となります。 - 水漏れによる損害

マンションやアパートで、自宅の洗濯機のホースが外れたり、お風呂の水を止め忘れたりして水漏れを起こし、階下の住人の家財(テレビ、パソコン、家具など)や天井、壁などを水浸しにしてしまった場合の賠償です。 - スポーツやレジャー中の事故

ゴルフ場でプレー中に、打ったボールが他人に当たってケガをさせてしまった場合や、スキーやスノーボードで滑走中に他の人と衝突してケガをさせてしまった場合などが該当します。 - 買い物中の事故

デパートやスーパーで、買い物カートの操作を誤って商品を棚から落として壊してしまった場合や、子どもが走り回って高価な展示品を破損させてしまった場合なども補償の対象です。

このように、「日常生活」における「偶然の事故」で「第三者」に対して「法律上の損害賠償責任」を負った場合に、幅広く適用されるのが個人賠償責任保険の大きな特徴です。

誰までが補償の対象?

個人賠償責任保険のもう一つの大きなメリットは、保険契約者本人だけでなく、その家族もまとめて補償の対象になる点です。これにより、家族一人ひとりが個別に保険に加入する必要がなく、一つの契約で家族全員のリスクに備えられます。

補償の対象となる「家族」の範囲は保険会社やプランによって若干異なりますが、一般的には以下のようになっています。

- 本人(被保険者): 保険の契約者です。

- 本人の配偶者: 法律上の配偶者を指します。内縁関係の相手を含む場合もあります。

- 本人または配偶者と生計を共にする同居の親族: 親、子ども、兄弟姉妹などが該当します。「生計を共にする」とは、家計が一つであることを意味します。

- 本人または配偶者と生計を共にする別居の未婚の子: 実家を離れて一人暮らしをしている大学生や社会人になったばかりの未婚の子どもも対象に含まれます。仕送りなどで経済的なつながりがあることが条件です。

特に重要なのが「別居の未婚の子」までカバーされる点です。大学進学などで子どもが親元を離れて一人暮らしを始めると、自転車に乗る機会も増え、事故のリスクが高まります。親が加入している個人賠償責任保険で子どもも補償されるのであれば、非常に心強い備えとなります。

ただし、補償範囲の定義は保険の約款で定められているため、加入前には必ず「被保険者の範囲」を詳細に確認することが重要です。

補償の対象外になるケース

非常に守備範囲の広い個人賠償責任保険ですが、万能ではありません。補償の対象とならないケースも明確に定められています。思わぬところで補償が受けられないという事態を避けるためにも、対象外のケースを正確に理解しておくことが不可欠です。

- 故意による損害賠償責任

わざと他人にケガをさせたり、モノを壊したりした場合など、意図的に引き起こした損害は補償されません。保険はあくまで「偶然の事故」に備えるためのものです。 - 仕事(職務遂行)に直接起因する損害賠償責任

業務時間中に起こした事故による賠償責任は対象外です。例えば、建設作業員が誤って工具を落として通行人にケガをさせた場合や、営業担当者が顧客の会社の備品を壊してしまった場合などは、個人賠償責任保険ではなく、会社が加入する「施設賠償責任保険」などの企業向け保険で対応するのが一般的です。 - 同居の親族に対する損害賠償責任

保険の補償対象者(家族)同士の事故は補償されません。例えば、父親が誤って息子のスマートフォンを壊してしまった、といったケースは対象外です。 - 車両の所有、使用、管理に起因する損害賠償責任

自動車、原動機付自転車(バイク)の運転中に起こした事故は、個人賠償責任保険の対象外です。これらは自動車保険(任意保険)の対人・対物賠償保険でカバーされる領域です。ただし、自転車は「車両」に含まれないため、自転車事故は個人賠償責任保険の対象となります。 - 心神喪失状態での加害行為

被保険者が心神喪失の状態にある間に起こした損害賠償責任は、原則として補償の対象外となります。ただし、これには例外規定が設けられている場合もあります。 - 他人から借りたもの(受託物)を壊したり、なくしたりした場合の賠償責任

友人から借りたカメラを落として壊してしまった、レンタルショップで借りたDVDを紛失してしまった、といったケースは基本的に補償の対象外です。ただし、保険商品によっては「受託物賠償責任補償特約」を別途付帯することで、このリスクをカバーできる場合があります。クレジットカード付帯の保険を選ぶ際も、この特約の有無は一つのチェックポイントになります。

個人賠償責任保険の必要性

なぜ、これほどまでに個人賠償責任保険の必要性が叫ばれているのでしょうか。その最大の理由は、損害賠償額が想像以上に高額になるリスクがあるからです。

特に自転車事故においては、過去に以下のような高額な賠償命令が出た判例があります。

- 小学生が夜間に無灯火で自転車走行中、歩行者の女性と衝突。女性は頭を強く打ち、意識が戻らない状態に。裁判所は小学生の母親に対し、約9,500万円の支払いを命じました。(神戸地裁、2013年)

- 男子高校生が昼間に自転車で坂道を下っていた際、歩行中の女性と正面衝突。女性は重大な後遺障害を負いました。裁判所は高校生側に約9,300万円の賠償を命じました。(東京地裁、2008年)

- 男性がスポーツバイクで信号を無視して交差点に進入し、横断歩道を渡っていた女性と衝突、女性は死亡。裁判所は男性に約6,700万円の支払いを命じました。(東京地裁、2007年)

これらの事例が示すように、万が一の事故は、被害者の人生を大きく変えてしまうだけでなく、加害者となった本人とその家族の経済的基盤をも根底から揺るがしかねません。月々わずか数百円の保険料で、このような破滅的なリスクに備えられるのであれば、その必要性は極めて高いといえるでしょう。

また、全国の多くの自治体で自転車損害賠償保険等への加入が義務化(または努力義務化)されています。この条例は、被害者救済と加害者の経済的負担軽減を目的としており、個人賠償責任保険に加入していれば、この義務化の要件を満たすことが可能です。

自分や家族がいつ加害者になるかわからないという不確実な未来に対する、最も合理的で賢明な備えの一つが、個人賠償責任保険なのです。

クレジットカードで個人賠償責任保険に加入するメリット

個人賠償責任保険に加入する方法は、単体の保険商品に契約する、自動車保険や火災保険の特約として付帯する、そしてクレジットカードの追加オプションとして加入するなど、いくつか選択肢があります。その中でも、クレジットカードで加入する方法は、手軽さやコスト面で多くのメリットがあり、近年人気が高まっています。ここでは、クレジットカードで個人賠償責任保険に加入する具体的な利点について詳しく解説します。

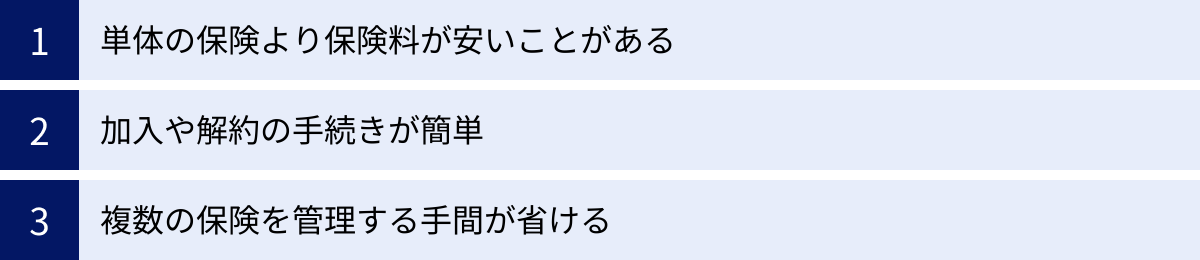

単体の保険より保険料が安いことがある

クレジットカードの付帯保険として個人賠償責任保険に加入する最大のメリットの一つは、保険料が割安な傾向にあることです。多くの場合、月々150円から300円程度の負担で、最高1億円の補償を備えることができます。

なぜ保険料を安く設定できるのでしょうか。その理由は、クレジットカード会社が保険会社と「団体契約」を結んでいるためです。カード会員という大きな母集団に対してまとめて保険を提供することで、保険会社は事務コストや営業コストを削減できます。その結果、個人が個別に契約するよりも安い保険料で、同等の補償を提供できるようになるのです。

もちろん、補償内容やサービスはプランによって異なるため、一概に「クレジットカード付帯が最も安い」と断言はできません。しかし、コストを抑えながら、日常生活における十分な賠償リスクに備えたいと考える人にとって、非常に魅力的な選択肢であることは間違いありません。特に、これまで保険の必要性を感じつつも、保険料の負担がネックになっていた方にとっては、加入へのハードルを大きく下げてくれるでしょう。年間で計算しても数千円程度の出費で、1億円という高額な賠償リスクから家族全員を守れるコストパフォーマンスの高さは、特筆すべきメリットです。

加入や解約の手続きが簡単

従来の保険加入は、申込書を取り寄せて記入・捺印し、郵送する、あるいは保険代理店の窓口に出向いて対面で手続きをするといった手間が必要でした。しかし、クレジットカードの付帯保険の場合、加入手続きが非常にシンプルでスピーディです。

多くのカード会社では、会員専用のウェブサイトやスマートフォンアプリから、24時間いつでも申し込みが可能です。画面の案内に従って必要な情報を入力し、規約に同意するだけで、数分で手続きが完了します。紙の書類のやり取りが不要なため、「必要だ」と感じたその時に、すぐに行動に移せる手軽さは大きな利点です。

例えば、子どもが自転車通学を始めることになった、ペットを新しく飼い始めた、といったライフスタイルの変化に合わせて、必要な補償をすぐに追加できます。

同様に、解約の手続きも簡単です。他の保険(例えば自動車保険の特約など)に切り替えることになり、クレジットカードの付帯保険が不要になった場合も、会員サイトから簡単に解約手続きを行えます。煩雑な手続きに時間を取られることなく、柔軟に保険の見直しができる点も、現代のライフスタイルにマッチしたメリットといえるでしょう。

複数の保険を管理する手間が省ける

生命保険、医療保険、自動車保険、火災保険など、私たちは生活の中で様々な保険に加入しています。契約が増えるほど、どの保険会社とどのような契約を結んでいるのか、保険証券はどこに保管しているのか、保険料の支払日はいつか、といった管理が煩雑になりがちです。

その点、個人賠償責任保険をクレジットカードの付帯サービスとしてまとめると、保険契約の管理を大幅に簡素化できます。

まず、保険料の支払いは、クレジットカードの利用代金と一緒に毎月引き落とされます。これにより、個別の保険料の支払い日を気にする必要がなくなり、支払い忘れのリスクを効果的に防ぐことができます。家計の管理においても、クレジットカードの利用明細を見れば、保険料を含めた支出が一目で把握できるため、非常に効率的です。

また、契約内容の確認や各種手続きも、カード会社の会員サイトにログインすれば一元的に行えます。保険証券を紛失して探し回ったり、保険会社の連絡先を調べたりする手間もありません。

このように、保険の支払いや管理を日々の決済で利用しているクレジットカードに集約することで、保険に関する「見えないコスト」である時間的・精神的な負担を軽減できるのです。これは、忙しい現代人にとって見過ごせない大きなメリットと言えるでしょう。

クレジットカードで個人賠償責任保険に加入するデメリット・注意点

手軽でコストパフォーマンスに優れたクレジットカード付帯の個人賠償責任保険ですが、メリットばかりではありません。加入を検討する際には、いくつかのデメリットや注意点を十分に理解しておく必要があります。これらの点を把握しないまま加入してしまうと、いざという時に「こんなはずではなかった」と後悔することになりかねません。ここでは、事前に知っておくべき重要な注意点を5つ解説します。

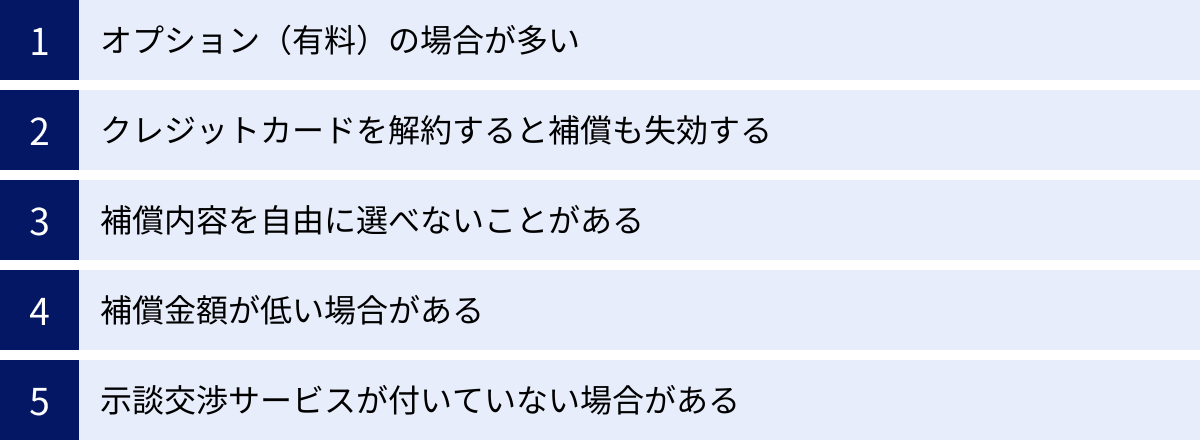

オプション(有料)の場合が多い

「クレジットカード付帯の保険」と聞くと、年会費を支払えば自動的に補償が付いてくる海外旅行傷害保険などをイメージするかもしれません。しかし、個人賠償責任保険に関しては、ほとんどの場合、自動付帯ではなく、別途申し込みが必要な「有料オプション」として提供されています。

年会費無料のクレジットカードであっても、個人賠償責任保険を利用するためには、月額数百円の追加保険料を支払う必要があります。この点を誤解して、「カードを持っているだけで補償されている」と思い込んでいると、万が一事故を起こした際に全く補償が受けられないという最悪の事態に陥ります。

必ず、カード会社の公式サイトなどで保険の詳細を確認し、自分自身で申し込み手続きを行う必要があることを念頭に置いておきましょう。あくまで「クレジットカード会員向けの、お得な保険プランに加入する権利」と捉えるのが正確です。

クレジットカードを解約すると補償も失効する

これはクレジットカード付帯保険における最も重要かつ見落としがちな注意点です。個人賠償責任保険は、あくまでそのクレジットカードの付帯サービスであるため、親となるクレジットカードを解約すれば、それに付随する保険契約も自動的に失効してしまいます。

例えば、よりポイント還元率の高い新しいカードを見つけたために、今まで使っていたカードを解約したとします。そのカードに個人賠償責任保険を付けていた場合、解約と同時に補償も途切れてしまうのです。もし、この「無保険期間」に事故を起こしてしまったら、当然ながら保険金は支払われません。

このような事態を避けるためには、クレジットカードの乗り換えや解約を検討する際には、必ず付帯保険の契約状況を確認し、補償が途切れないように、事前に新しいカードで同様の保険に加入するか、他の保険(単体契約や他の保険の特約など)に切り替えるといった対策が必要です。特に、長年利用しているカードを整理する際には、細心の注意が求められます。

補償内容を自由に選べないことがある

クレジットカード会社が提供する個人賠償責任保険は、提携する保険会社があらかじめ用意したパッケージプランがほとんどです。そのため、補償内容のカスタマイズ性が低いというデメリットがあります。

単体の保険商品であれば、補償金額を1億円、3億円、5億円と選べたり、前述の「受託物賠償責任補償特約」や「弁護士費用等補償特約」といったオプションを自由に追加したりできます。しかし、クレジットカードの付帯保険では、補償金額や特約の有無があらかじめ決まっていることが多く、契約者のニーズに合わせて柔軟に変更することは困難です。

「補償はシンプルで分かりやすいものが一番」と考える人にとっては問題ありませんが、「自分のライフスタイルに合わせて、より手厚い補償を確保したい」「特定の補償だけを手厚くしたい」といった細かいニーズを持つ人にとっては、物足りなさを感じる可能性があります。手軽さと選択の自由度はトレードオフの関係にあると理解しておきましょう。

補償金額が低い場合がある

クレジットカード付帯の個人賠償責任保険は、補償限度額が最高1億円に設定されているプランが主流です。1億円と聞くと十分な金額に思えるかもしれませんが、近年の高額賠償事例を見ると、必ずしも万全とは言い切れない側面もあります。

先述の通り、自転車事故でも1億円近い賠償命令が出ており、被害者の後遺障害の程度や、加害者の過失の大きさによっては、賠償額が1億円を超える可能性もゼロではありません。

もし、より高額なリスクに備えたいと考えるのであれば、補償限度額が3億円や無制限に設定できる自動車保険や火災保険の特約、あるいは単体の保険商品を検討する方が安心です。クレジットカード付帯の保険は、あくまで「標準的なリスク」に備えるためのものと位置づけ、自身の心配の度合いや家族構成などを考慮して、1億円という補償額で十分かどうかを慎重に判断する必要があります。

示談交渉サービスが付いていない場合がある

これは補償金額と並んで、保険選びで絶対に確認すべき最重要ポイントです。示談交渉サービスとは、事故を起こしてしまった被保険者に代わって、保険会社の専門スタッフが被害者との損害賠償に関する話し合い(示談交渉)を進めてくれるサービスです。

もしこのサービスが付いていない場合、事故後の対応はすべて自分自身で行わなければなりません。被害者への謝罪はもちろん、治療費や物損の修理費など、賠償額の算定や支払いに関する交渉を直接行う必要があります。これは、法律や保険の知識がない一般の人にとっては、計り知れない精神的・時間的負担となります。交渉がこじれれば、弁護士に依頼する必要も出てきて、その費用も自己負担となる可能性があります。

幸い、現在クレジットカードで提供されている個人賠償責任保険の多くには示談交渉サービスが付帯していますが、中には付いていないプランも存在する可能性があります。保険料の安さだけで選んでしまい、この重要なサービスを見落とすことのないよう、契約前には必ず「示談交渉サービスの有無」を約款や商品説明で確認してください。

個人賠償責任保険付きクレジットカードの選び方

数あるクレジットカードの中から、自分にとって最適な個人賠償責任保険付きの一枚を選ぶには、いくつかの重要なポイントを押さえる必要があります。保険料やカードの年会費だけでなく、補償の質や範囲、そして万が一の時のサポート体制まで、総合的に判断することが大切です。ここでは、後悔しないための具体的な選び方を4つの視点から詳しく解説します。

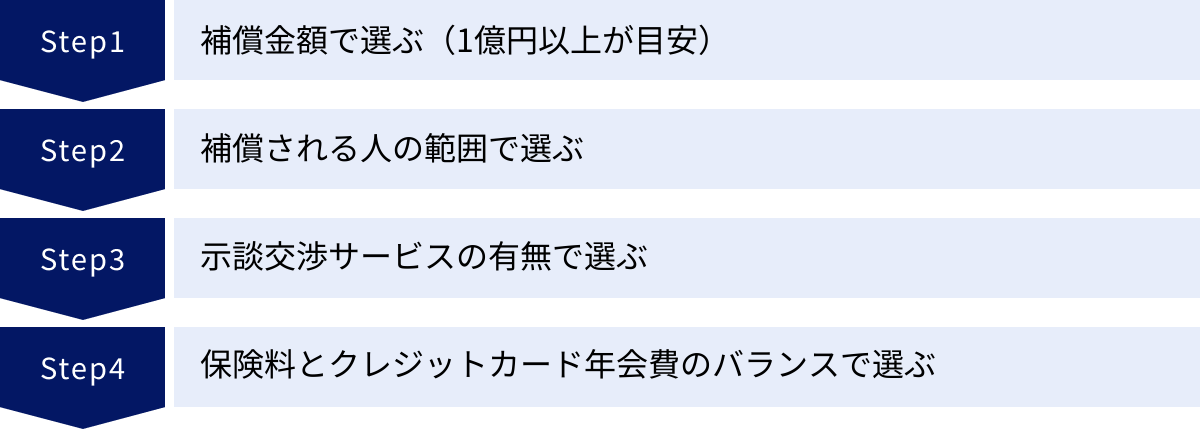

補償金額で選ぶ(1億円以上が目安)

保険を選ぶ上で最も基本的な要素が補償金額です。個人賠償責任保険の場合、最低でも1億円以上の補償が確保できるプランを選ぶことを強く推奨します。

その理由は、前述の通り、過去の判例で自転車事故による損害賠償額が1億円近くに達したケースが複数存在するためです。万が一、被害者に重大な後遺障害を負わせてしまったり、死亡させてしまったりした場合、賠償額は億単位になる可能性があります。補償額が5,000万円のプランでは、このような最悪の事態に対応しきれません。

現在、多くのクレジットカード付帯保険では、補償限度額が1億円に設定されています。これは、日常生活におけるほとんどのリスクをカバーできる水準と考えられていますが、「大は小を兼ねる」という観点から、可能であればより高額なプランを選ぶのが賢明です。中には、3億円の補償が可能なプランを提供しているカードもあります。

また、プランによっては日本国内で起きた事故のみが対象となる「国内限定」のプランと、海外旅行中の事故もカバーする「国内・海外対応」のプランがあります。海外に行く機会が多い方は、補償が適用される地域も確認しておくと、より安心です。まずは「補償金額1億円」を最低ラインとし、それ以上の補償を求めるかどうかを検討しましょう。

補償される人の範囲で選ぶ

個人賠償責任保険の大きなメリットは、契約者本人だけでなく家族もまとめて補償される点にありますが、その「家族」の範囲は保険プランによって微妙に異なります。自分の家族構成に合った補償範囲のプランを選ばなければ、いざという時に「補償対象外だった」という事態になりかねません。

特に注意して確認すべきなのは、以下の点です。

- 本人(記名被保険者)

- 配偶者

- 本人または配偶者と生計を共にする同居の親族

- 本人または配偶者と生計を共にする別居の未婚の子

この4つの区分がすべて含まれているプランが最も一般的で安心です。特に重要なのが「別居の未婚の子」です。大学進学や就職を機に子どもが一人暮らしを始めた場合、この規定がなければ、その子どもは補償の対象外となってしまいます。親元を離れたばかりの子どもは、自転車に乗る機会が増えたり、友人とトラブルを起こしたりするリスクも考えられるため、この補償の有無は非常に重要です。

カードの申し込みページや保険の重要事項説明書などを必ず確認し、自分の家族全員(特に一人暮らしの子ども)がきちんとカバーされるかどうかをチェックしましょう。

示談交渉サービスの有無で選ぶ

補償金額と並んで、あるいはそれ以上に重要かもしれないのが、示談交渉サービスの有無です。このサービスが付いているかどうかで、事故後の負担は天と地ほどの差があります。

事故の加害者になると、精神的な動揺の中で、被害者への対応、警察への届け出、損害額の確認など、多くのことをこなさなければなりません。その上で、被害者本人やその家族と、賠償額について直接話し合う「示談交渉」を行うのは、想像を絶するストレスがかかります。感情的な対立が生まれやすく、交渉が長期化、複雑化することも少なくありません。

示談交渉サービスが付いていれば、こうした煩雑で精神的に辛い交渉の大部分を、経験豊富な保険会社の専門スタッフに任せることができます。被保険者は、専門家のアドバイスを受けながら、落ち着いて事故の解決に専念できます。

保険料が月々数十円安いという理由だけで、示談交渉サービスのないプランを選んでしまうと、万が一の時に何十倍、何百倍もの労力と心労を背負い込むことになります。個人賠償責任保険を選ぶ際には、示談交渉サービスが付帯していることを絶対条件と考えるべきです。幸い、この記事で紹介するおすすめカードの付帯保険は、すべて示談交渉サービス付きのものです。

保険料とクレジットカード年会費のバランスで選ぶ

最後に、コストパフォーマンスを総合的に判断する視点が必要です。注目すべきは、保険料単体だけでなく、「月額(または年額)保険料」と「クレジットカード自体の年会費」を合計したトータルコストです。

多くのケースでは、年会費無料のクレジットカードに、月額150円~300円程度の保険料を支払って加入する形になります。この場合、年間の負担は1,800円~3,600円程度です。

一方で、年会費が有料のカードに付帯保険を付ける選択肢もあります。その場合、年会費と保険料の合計額を計算し、そのカードが提供する他の特典(ポイント還元率の高さ、空港ラウンジの利用、旅行保険の充実度など)と見合っているかを検討する必要があります。

保険のためだけにカードを作るのではなく、そのカードが普段の買い物や生活スタイルにとって魅力的かどうかも含めて判断することが、賢い選び方です。例えば、特定の店舗でポイント還元率が高いカードであれば、保険料以上のメリットを享受できるかもしれません。自分のライフスタイルと照らし合わせ、最もバランスの取れた一枚を見つけましょう。

個人賠償責任保険を付けられるおすすめクレジットカード5選

ここまでの選び方のポイントを踏まえ、個人賠償責任保険を手軽に、かつ充実した内容で付帯できるおすすめのクレジットカードを5枚厳選してご紹介します。いずれのカードも、年会費が無料または条件付きで無料になり、コストを抑えながら万が一の備えができます。また、最も重要な「示談交渉サービス」も全プランに付帯しており、安心して選べるラインナップです。

| カード名 | 年会費 | 保険プラン名 | 月額保険料 | 補償限度額 | 示談交渉 |

|---|---|---|---|---|---|

| セゾンカードインターナショナル | 永年無料 | Super Value Plus ご迷惑安心プラン | 300円 | 1億円 | あり |

| JCBカード S | 初年度無料 (次年度以降5,500円 ※) |

トッピング保険 日常生活賠償プラン | 150円 | 1億円 | あり |

| dカード | 永年無料 | dカード保険 自転車プラン | 430円~ | 1億円~ | あり |

| イオンカードセレクト | 永年無料 | イオンカード安心暮らしの保険 個人賠償責任プラン |

340円 | 1億円 | あり |

| エポスカード | 永年無料 | エポスのほけん 個人賠償責任保険 | 250円~ | 1億円 | あり |

※JCBカード Sは年間合計100万円以上の利用で次年度の年会費も無料

(上記の情報は2024年5月時点のものです。最新の情報は各カード会社の公式サイトでご確認ください。)

① セゾンカードインターナショナル

年会費が永年無料で、誰でも気軽に持ちやすいのが「セゾンカードインターナショナル」です。このカードの会員は、クレディセゾンが提供する選択式の補償プラン「Super Value Plus」に申し込むことができます。

その中の一つである「ご迷惑安心プラン」が、個人賠償責任保険にあたります。月々わずか300円の保険料で、日常生活における賠償事故を最高1億円まで補償します。もちろん、示談交渉サービスも付帯しており、万が一の時も安心です。

補償範囲は本人、配偶者、同居の親族、別居の未婚の子と、標準的な家族構成をしっかりとカバー。さらに、このプランには、他人から預かったもの(受託物)を壊してしまった場合の損害を補償する「受託品賠償責任補償(上限10万円)」も含まれているのが大きな特徴です。友人から借りたゲーム機を壊してしまった、といったケースにも対応できるのは嬉しいポイントです。

カード自体が年会費無料なので、純粋に保険料の負担だけで充実した補償が手に入ります。個人賠償責任保険のためだけにカードを作るとしても、コストを最小限に抑えられる、非常にバランスの取れた選択肢です。

参照:株式会社クレディセゾン 公式サイト

② JCBカード S

日本発の国際ブランドであるJCBが発行するスタンダードカードが「JCBカード S」です。このカードの会員は、必要な補償だけを選んで追加できる「トッピング保険」を利用できます。

その中の「日常生活賠償プラン」は、月額150円という非常にリーズナブルな保険料で、最高1億円の個人賠償責任補償を備えることができます。今回紹介する中でも特に保険料が安く、コストを重視する方には最適なプランの一つです。

もちろん、示談交渉サービスも付帯しており、補償の対象範囲も本人およびその家族(配偶者、同居の親族、別居の未婚の子)と標準的な内容を網羅しています。

JCBカード Sの年会費は初年度無料で、次年度以降は5,500円(税込)ですが、年間合計100万円以上利用すると翌年の年会費が無料になります。公共料金の支払いや普段の買い物をこのカードに集約すれば、年会費無料で維持することも十分に可能です。カード自体の優待サービスも豊富なため、メインカードとして活用しながら、格安で個人賠償責任保険をプラスしたい方におすすめです。

参照:株式会社ジェーシービー 公式サイト

③ dカード

NTTドコモが発行する「dカード」は、ドコモユーザーでなくても作れる年会費無料のクレジットカードです。dポイントが貯まりやすいことで人気ですが、付帯できる保険も充実しています。

dカード会員は、「dカード保険」の中から様々なプランを選べます。個人賠償責任補償が必要な場合は、「自転車プラン」に加入するのがおすすめです。このプランは、自転車事故に特化しているように見えますが、その中核となる補償は日常生活全般をカバーする個人賠償責任補償です。

プランは複数あり、例えばスタンダードプランでは月払430円で個人賠償責任補償が1億円、ゴールドプランでは月払780円で補償額が3億円にアップします。より手厚い補償を求める方には3億円プランは魅力的な選択肢です。

もちろん、示談交渉サービスも付いており、家族も補償対象となります。さらに、自転車プランという名前の通り、自分自身のケガ(入院・手術)に対する補償もセットになっているのが特徴です。賠償責任だけでなく、自分のケガにも備えたい方には一石二鳥のプランと言えるでしょう。

参照:株式会社NTTドコモ 公式サイト

④ イオンカードセレクト

イオングループでの買い物がお得になることでおなじみの「イオンカードセレクト」も、年会費永年無料で持てる人気のカードです。このカード会員向けに、イオン少額短期保険株式会社が様々な保険プランを提供しています。

「イオンカード安心暮らしの保険」の中にある「個人賠償責任プラン」は、月々340円の保険料で、最高1億円の補償が得られます。事故の相手方との示談交渉サービスも標準で付帯しているため安心です。

補償の対象は、本人とその家族(配偶者、同居の親族、別居の未婚の子)となっており、一般的な家庭のニーズを十分に満たしています。

イオンカードセレクトは、イオン銀行のキャッシュカード機能と電子マネーWAONの機能も一体となっており、普段からイオングループの店舗を利用する方にとっては、ポイントの二重取り・三重取りができて非常にメリットの大きいカードです。日々の買い物で得をしながら、万が一の賠償リスクにもしっかりと備えることができる、主婦(主夫)の方などにも特におすすめの一枚です。

参照:イオン少額短期保険株式会社 公式サイト

⑤ エポスカード

マルイでの優待が魅力的な「エポスカード」も、年会費永年無料で、充実した付帯保険を提供しています。会員は「エポスのほけん」というサービスを通じて、ライフスタイルに合わせた保険を追加できます。

その中にはもちろん「個人賠償責任保険」もあり、月々250円からという手頃な保険料で加入可能です。補償の基本となる賠償責任補償は最高1億円、そして安心の示談交渉サービス付きです。

エポスの保険の特徴は、プランの選択肢が比較的豊富な点です。基本的なプランに加え、携行品損害(持ち物の盗難や破損)の補償をセットにしたプランなども用意されており、自分のニーズに合わせて選ぶことができます。

エポスカードは、全国10,000店舗以上の飲食店やレジャー施設での優待割引が受けられるなど、保険以外のメリットも非常に大きいカードです。特に、外出や外食の機会が多い方にとっては、カードの特典を楽しみながら、低コストで個人賠償責任のリスクに備えられる、非常にコストパフォーマンスの高い選択肢となるでしょう。

参照:株式会社エポスカード 公式サイト

個人賠償責任保険と他の保険との違い

個人賠償責任保険の必要性を感じて調べ始めると、「自転車保険」や「自動車保険の特約」といった類似の選択肢があることに気づくでしょう。これらは補償内容が一部重なるため、どれを選べば良いのか混乱してしまうかもしれません。ここでは、それぞれの保険との違いを明確にし、自分にとって最適な選択ができるように解説します。

自転車保険との違いは?

近年、加入が義務化されている「自転車保険」と「個人賠償責任保険」は、しばしば混同されがちですが、その構成要素に違いがあります。

一般的に、「自転車保険」と呼ばれる商品の多くは、以下の2つの補償がセットになったパッケージ保険です。

- 個人賠償責任補償: 自転車事故を含め、日常生活で他人に損害を与えた場合の賠償を補償する部分。これは個人賠償責任保険と全く同じものです。

- 傷害補償: 自転車事故によって、被保険者自身(またはその家族)がケガをした場合の入院保険金や手術保険金、死亡・後遺障害保険金を補償する部分。

つまり、自転車保険 = 個人賠償責任保険 + 自身のケガへの備え(傷害保険) という構造になっています。

自治体が加入を義務付けているのは、主に被害者救済を目的とした「個人賠償責任補償」の部分です。したがって、クレジットカード付帯などですでに個人賠償責任保険に加入していれば、多くの場合、自転車保険の加入義務を満たすことができます。

どちらを選ぶべきかの判断基準は、「自分自身のケガに対する備えが必要かどうか」です。もし、すでに医療保険や傷害保険に加入しており、自分のケガへの備えは十分だと考えるなら、個人賠償責任保険だけで問題ありません。一方で、自転車に乗る機会が非常に多く、転倒などによる自身のケガのリスクも心配な場合は、傷害補償もセットになった自転車保険を選ぶと、より安心感が高まるでしょう。

自動車保険や火災保険の特約との違いは?

すでに自動車保険や火災保険に加入している方は、その保険に「個人賠償責任特約」を付帯させるという選択肢もあります。これは、既存の主契約にオプションとして賠償責任補償を追加する方法です。

クレジットカード付帯の保険と比較した場合、自動車保険や火災保険の特約には以下のようなメリット・デメリットがあります。

【メリット】

- 高額な補償プランを選びやすい: クレジットカード付帯保険の補償額が1億円程度であるのに対し、自動車保険などの特約では3億円や「無制限」といった、より手厚い補償額を選択できる場合があります。高額賠償リスクへの備えを万全にしたい方には大きな魅力です。

- 充実した示談交渉サービス: 自動車保険会社は、日常的に交通事故の示談交渉を行っているため、そのノウハウが豊富です。多くの場合、個人賠償責任の事故においても、質の高い示談交渉サービスが期待できます。

- 保険料が割安な場合も: 主契約とセットにすることで、保険料が月額100円台など、非常に安価に設定されていることがあります。

【デメリット】

- 主契約に依存する: クレジットカード付帯保険と同様に、主契約である自動車保険や火災保険を解約・変更すると、特約も同時に失効してしまいます。

- 補償範囲の確認が必要: 自動車保険の特約の場合、補償される人の範囲が「記名被保険者とその家族」で、運転者の範囲と連動していることがあります。自分の家族構成が補償範囲に収まっているか、詳細な確認が必要です。

どちらを選ぶべきか?

まず、現在ご自身が加入している自動車保険や火災保険に、個人賠償責任特約が付いていないかを確認するのが最初のステップです。もし付いていれば、新たな保険に加入する必要はありません(補償の重複を避けるため)。

付いていない場合は、特約として追加する場合の保険料と補償内容を、クレジットカード付帯保険と比較検討しましょう。

- 手軽さとコストを重視し、1億円の補償で十分と考えるなら → クレジットカード付帯保険

- 補償額3億円以上など、より万全な備えを求めるなら → 自動車保険・火災保険の特約

このように、それぞれの特徴を理解し、自分の求める補償レベルや現在の保険加入状況に合わせて最適な方法を選択することが重要です。

個人賠償責任保険に関するよくある質問

最後に、個人賠償責任保険を検討する際によく寄せられる質問とその回答をまとめました。これまでの内容で解消しきれなかった疑問点をここでクリアにして、安心して保険選びを進めましょう。

どんな人におすすめですか?

結論から言うと、個人賠償責任保険は、日常生活を送るほぼすべての人におすすめできる保険です。なぜなら、加害者になるリスクは誰にでもあるからです。その中でも、特に以下のような方には、加入の必要性が非常に高いと言えます。

- 小さなお子さまがいるご家庭: 子どもは予期せぬ行動で、他人にケガをさせてしまったり、他人の物を壊してしまったりする可能性があります。公園でのボール遊び、友達とのじゃれ合い、お店の中での行動など、リスクは日常のあらゆる場面に潜んでいます。

- 自転車を日常的に利用する方: 通勤・通学、買い物、サイクリングなど、自転車に乗る機会が多い方は、歩行者との衝突事故のリスクが常に伴います。高額賠償事例の多くは自転車事故が原因です。

- ペット(特に犬)を飼っている方: どんなにおとなしいペットでも、何かの拍子に興奮して他人に噛みついたり、飛びかかって転倒させてしまったりする可能性はゼロではありません。

- ゴルフなどのスポーツをする方: ゴルフボールが人に当たってしまう事故は、重大な結果につながることがあります。テニスやスキー、スノーボードなど、他の人と接触する可能性のあるスポーツを趣味にしている方も同様です。

- マンションやアパートなどの集合住宅に住んでいる方: 自室からの水漏れで階下の住人に損害を与えてしまうリスクは、集合住宅ならではのものです。

上記に当てはまらない方でも、例えば買い物中に商品を落として壊す、ベランダから物を落として通行人に当たるなど、賠償責任を負う可能性は無数に存在します。月々数百円の負担で大きな安心が得られるため、自分には関係ないと思わず、すべての方に検討をおすすめします。

賃貸住宅でも必要ですか?

はい、賃貸住宅にお住まいの方にも個人賠償責任保険は必要です。

賃貸物件に入居する際、多くの場合「火災保険」への加入が義務付けられます。この火災保険には、通常「借家人賠償責任保険」という補償が付いています。これを個人賠償責任保険と混同している方がいますが、この二つは全くの別物です。

- 借家人賠償責任保険: 火事や水漏れなどを起こして、借りている部屋そのものに損害を与えてしまった場合に、大家さん(貸主)に対して負う賠償責任を補償する保険です。

- 個人賠償責任保険: 水漏れを起こして、階下の住人の家財や部屋に損害を与えてしまった場合に、階下の住人(第三者)に対して負う賠償責任を補償する保険です。

つまり、大家さんへの賠償と、第三者(隣人など)への賠償は、それぞれ別の保険でカバーされるのです。賃貸契約時の火災保険に個人賠償責任保険が特約として付帯しているケースもありますが、必ずしもそうとは限りません。ご自身が加入している火災保険の契約内容を確認し、もし個人賠償責任補償が含まれていないのであれば、別途加入を強くおすすめします。

複数の保険に加入して補償が重複した場合どうなりますか?

例えば、「クレジットカード付帯の個人賠償責任保険」と「自動車保険の個人賠償責任特約」の両方に加入してしまっているなど、意図せず補償が重複してしまうケースがあります。

このような状態で賠償事故を起こした場合、保険金はどう支払われるのでしょうか。生命保険のように、加入している保険の数だけ保険金がもらえるわけではありません。損害保険の世界では「実損払い(実損てん補)」が原則です。これは、実際に発生した損害額を上限として保険金が支払われるという考え方です。

仮に、5,000万円の損害賠償責任を負ったとします。A社とB社の2つの個人賠償責任保険(どちらも補償限度額1億円)に加入していた場合、A社から5,000万円、B社からも5,000万円、合計1億円が受け取れるわけではありません。

この場合、「比例てん補」という方法で、A社とB社がそれぞれの保険金額に応じて負担を按分し、合計で5,000万円が支払われることになります(例:A社から2,500万円、B社から2,500万円)。

結果として、受け取れる保険金の総額は1つの保険に加入している場合と変わりません。つまり、補償が重複していると、片方の保険料を無駄に支払っていることになってしまうのです。

このような無駄を避けるためにも、保険に加入する前には、自分自身だけでなく、配偶者や同居の家族がすでに同様の保険や特約に加入していないか、家族全員の保険契約状況をしっかりと確認することが非常に重要です。