クレジットカードは、現代のキャッシュレス社会に欠かせない決済ツールです。現金を持ち歩く手間を省き、スマートな支払いを実現するだけでなく、ポイント還元や豊富な特典、万が一の際の保険など、私たちの生活をより豊かで便利にする多くのメリットを備えています。

しかし、その種類は非常に多岐にわたり、「どのカードを選べば良いのかわからない」と悩む方も少なくありません。年会費、ポイント還元率、付帯サービスなど、比較すべき項目は多岐にわたるため、自分のライフスタイルに最適な一枚を見つけ出すのは簡単なことではありません。

この記事では、数あるクレジットカードの中から特におすすめの20枚を厳選し、総合ランキング形式でご紹介します。さらに、「年会費無料」「高還元率」「ステータス」といった目的別のランキングや、後悔しないための選び方のポイント、申し込み方法から審査のコツまで、クレジットカードに関するあらゆる情報を網羅的に解説します。

この記事を読めば、あなたにとって本当に価値のある、最高のパートナーとなるクレジットカードが必ず見つかるはずです。 さあ、一緒にあなたにぴったりの一枚を探す旅に出かけましょう。

目次

【総合】クレジットカードおすすめ人気ランキング20選

数多くのクレジットカードの中から、年会費、ポイント還元率、特典の充実度、使いやすさ、人気度などを総合的に評価し、特におすすめの20枚を厳選しました。それぞれのカードが持つ個性豊かな特徴を詳しく解説しますので、ご自身のライフスタイルと照らし合わせながら、最適な一枚を見つけてください。

| カード名 | 年会費 | 基本還元率 | 主な特徴 |

|---|---|---|---|

| JCBカード W | 永年無料 | 1.0% | 39歳以下限定、常にポイント2倍、Amazon・セブン-イレブンで高還元 |

| 三井住友カード(NL) | 永年無料 | 0.5% | 対象のコンビニ・飲食店でスマホのタッチ決済で最大7%還元 |

| 楽天カード | 永年無料 | 1.0% | 楽天市場で高還元、楽天ポイントが貯まりやすい・使いやすい |

| エポスカード | 永年無料 | 0.5% | 年会費無料で海外旅行保険が自動付帯、マルイでお得 |

| PayPayカード | 永年無料 | 1.0% | PayPay残高にチャージできる唯一のカード、Yahoo!ショッピングでお得 |

| dカード | 永年無料 | 1.0% | dポイント特約店で高還元、ドコモユーザー以外もお得 |

| au PAY カード | 永年無料 | 1.0% | au PAY残高へのチャージでポイント二重取り、Pontaポイントが貯まる |

| イオンカードセレクト | 永年無料 | 0.5% | イオングループでポイント2倍、キャッシュカード・電子マネーWAON一体型 |

| リクルートカード | 永年無料 | 1.2% | 年会費無料カードで最高水準の還元率、リクルート系サービスでお得 |

| ライフカード | 永年無料 | 0.5%~ | 誕生月はポイント3倍(還元率1.5%)、L-Mall経由で最大25倍 |

| セゾンカードインターナショナル | 永年無料 | 0.5% | 最短即日発行可能、有効期限のない「永久不滅ポイント」が貯まる |

| VIASOカード | 永年無料 | 0.5% | 貯まったポイントが自動で現金キャッシュバックされる |

| Tカード Prime | 初年度無料(※1) | 1.0% | 日曜日はポイント1.5倍、Tポイントが貯まる |

| Amazon Prime Mastercard | 永年無料(※2) | 1.0%~ | Amazonでの買い物で常に2%還元、プライム会員向け |

| JALカード(普通カード) | 2,200円(税込) | 0.5%~ | JALマイルが直接貯まる、フライトやショッピングでお得 |

| ANAカード(一般カード) | 2,200円(税込) | 0.5%~ | ANAマイルが直接貯まる、フライトやショッピングでお得 |

| 三菱UFJカード | 初年度無料(※3) | 0.5% | 対象店舗で最大19%還元、セブン-イレブン・ローソンでお得 |

| Orico Card THE POINT | 永年無料 | 1.0% | 入会後6ヶ月間はポイント還元率2.0%、オリコモール経由で高還元 |

| セブンカード・プラス | 永年無料 | 0.5% | セブン&アイグループでポイント2倍、nanacoへのチャージでもポイント付与 |

| ビックカメラSuicaカード | 初年度無料(※4) | 0.5%~1.0% | ビックカメラで最大11.5%還元、Suicaチャージで1.5%還元 |

| ※1:年1回以上の利用で翌年度も無料。 | |||

| ※2:Amazonプライム会費は別途必要。 | |||

| ※3:年1回以上の利用で翌年度も無料。 | |||

| ※4:年1回以上の利用で翌年度も無料。 |

① JCBカード W

39歳以下限定で申し込み可能な、常にポイント還元率が1.0%以上を誇る高還元率カードです。年会費は永年無料で、一度発行すれば40歳以降も年会費無料で継続して利用できます。

最大の特徴は、そのポイントプログラム「Oki Dokiポイント」の貯まりやすさです。通常のJCBカードの還元率が0.5%(1,000円で1ポイント)なのに対し、JCBカード Wは常に2倍の1.0%(1,000円で2ポイント)が貯まります。さらに、Amazon.co.jpではポイント4倍(還元率2.0%)、セブン-イレブンではポイント3倍(還元率1.5%)、スターバックスではポイント10倍(還元率5.0%)など、JCBオリジナルシリーズパートナー店での利用でポイントが大幅にアップします(ポイントアップ登録が必要な場合があります)。参照:株式会社ジェーシービー公式サイト

貯まったOki Dokiポイントは、Amazonでの支払いに1ポイント=3.5円分として利用できるほか、JCBプレモカードへのチャージ(1ポイント=5円分)、nanacoポイントやdポイントへの交換(1ポイント=4ポイント)、JAL/ANAマイルへの交換など、多彩な使い道が用意されています。

また、女性向けの特典が追加された「JCBカード W plus L」も選択可能です。基本的な機能はJCBカード Wと同じですが、女性疾病保険への割安な加入や、プレゼント企画などの特典がプラスされています。

初めてクレジットカードを作る若年層や、Amazonやスターバックスをよく利用する方にとって、間違いなく第一候補となる一枚です。

② 三井住友カード(NL)

「NL」とはナンバーレスの略で、カード券面にカード番号や有効期限、セキュリティコードが印字されていないのが特徴です。これにより、盗み見による不正利用のリスクを大幅に低減し、高いセキュリティを実現しています。カード情報はスマートフォンアプリ「Vpass」で簡単に確認できるため、オンラインショッピングなどでも不便はありません。

このカードの最大の魅力は、対象のコンビニ・飲食店(セブン-イレブン、ローソン、マクドナルド、サイゼリヤ、ガストなど)でスマホのタッチ決済(Apple Pay/Google Pay)を利用すると、ポイント還元率が最大7%になる点です(通常のVisa/Mastercardのタッチ決済では5%還元)。参照:三井住友カード株式会社公式サイト

日常的にこれらの店舗を利用する方であれば、驚くほどのスピードでVポイントが貯まっていきます。

基本のポイント還元率は0.5%と標準的ですが、選んだお店でポイント+0.5%(最大3つまで選択可能)や、家族ポイント(登録した家族の人数に応じて最大+5%)などのプログラムも充実しており、使い方次第で還元率を大きく引き上げることが可能です。

年会費は永年無料。国際ブランドはVisaとMastercardから選択できます。セキュリティを重視する方や、対象のコンビニ・飲食店を頻繁に利用する方には、これ以上ないほど適したクレジットカードと言えるでしょう。

③ 楽天カード

顧客満足度調査で長年にわたり高い評価を受け続けている、言わずと知れた人気のクレジットカードです。年会費は永年無料で、基本のポイント還元率が1.0%と高水準なのが魅力です。

楽天カードの真価は、楽天グループのサービスを利用する際に発揮されます。「SPU(スーパーポイントアッププログラム)」により、楽天市場での買い物は常にポイント3倍以上となり、楽天モバイルや楽天ひかりなどのサービスを利用することで、還元率はさらに上昇します。参照:楽天カード株式会社公式サイト

貯まる楽天ポイントは、1ポイント=1円として楽天市場での支払いはもちろん、楽天ペイを使えばコンビニやドラッグストアなど街中の多くの店舗で利用でき、汎用性が非常に高いのが特徴です。また、楽天証券でポイントを使った投資も可能で、資産形成の第一歩としても活用できます。

国際ブランドはVisa、Mastercard、JCB、American Expressの4種類から選択可能。女性向けの「楽天PINKカード」や、ANAマイルが貯まる「楽天ANAマイレージクラブカード」など、ライフスタイルに合わせた多様なラインナップも用意されています。

楽天市場を頻繁に利用する方や、楽天経済圏で生活している方にとっては、もはや必須アイテムと言っても過言ではない一枚です。

④ エポスカード

丸井グループが発行するクレジットカードで、年会費が永年無料でありながら、海外旅行傷害保険が自動付帯するという、非常にコストパフォーマンスに優れたカードです。多くの年会費無料カードの保険が「利用付帯(旅行代金をそのカードで支払うことが条件)」であるのに対し、エポスカードは持っているだけで保険が適用される「自動付帯」であるため、海外旅行に行く際の「お守り」として絶大な人気を誇ります。

基本のポイント還元率は0.5%(200円で1ポイント)と標準的ですが、全国10,000店舗以上の優待店で割引やポイントアップの特典を受けられるのが大きな特徴です。カラオケ、飲食店、レジャー施設、美容院など、多岐にわたるジャンルで優待が用意されており、うまく活用すれば年会費有料カード以上のメリットを享受できます。

また、マルイやモディでの「マルコとマルオの7日間」という会員限定セール期間中は、何度でも10%オフで買い物ができます。

さらに、エポスカードを年間50万円以上利用するなど、一定の条件を満たすと、年会費永年無料でワンランク上の「エポスゴールドカード」へのインビテーション(招待)が届くことがあります。ゴールドカードになると、ポイント有効期限が無期限になったり、空港ラウンジが無料で利用できたりと、特典が大幅にアップグレードされます。

初めてクレジットカードを作る学生や新社会人、特に海外旅行によく行く方にとっては、作っておいて損のない一枚です。

⑤ PayPayカード

キャッシュレス決済サービス「PayPay」との連携に特化したクレジットカードです。年会費は永年無料で、基本のポイント還元率は1.0%と比較的高めです。

このカードの最大の特徴は、PayPay残高に直接チャージできる唯一のクレジットカードである点です。PayPayの支払い方法を「クレジット(旧あと払い)」に設定すれば、事前のチャージなしでPayPayを利用でき、利用金額に応じて1.0%のPayPayポイントが付与されます。

さらに、Yahoo!ショッピングやLOHACOで利用すると、毎日最大5%のPayPayポイントが貯まるため、これらのオンラインストアを頻繁に利用する方にとっては非常にお得です。参照:PayPayカード株式会社公式サイト

カードデザインは、縦型と横型から選択可能で、券面にはカード番号が記載されていないナンバーレス仕様(裏面に記載)となっており、セキュリティ面でも安心です。

貯まったPayPayポイントは、1ポイント=1円として全国のPayPay加盟店での支払いに利用できるほか、PayPay証券でのポイント運用も可能です。

日常的にPayPayを利用している方や、Yahoo!ショッピングでの買い物が多い方にとって、ポイントを効率的に貯めるための必須カードと言えるでしょう。

⑥ dカード

NTTドコモが発行するクレジットカードですが、ドコモユーザーでなくても誰でも申し込むことができ、年会費永年無料で基本還元率1.0%という高いスペックを誇ります。

dカードの強みは、「dポイント」の貯まりやすさと使いやすさにあります。マツモトキヨシや高島屋、ENEOSといった「dポイント特約店」や「dカード特約店」で利用すると、通常の決済ポイントに加えて追加でポイントが貯まり、還元率が大幅にアップします。例えば、マツモトキヨシでは合計で3.0%のdポイントが貯まります。参照:株式会社NTTドコモ公式サイト

また、「dカード ポイントUPモール」を経由してAmazonや楽天市場などで買い物をすると、ポイントが1.5倍〜最大10.5倍になります。

さらに、購入から1年以内の携帯電話が紛失・盗難・修理不能(水濡れ・全損)になった場合に最大1万円を補償してくれる「dカードケータイ補償」が付帯しているのもユニークな特徴です。これはドコモ以外の携帯電話も対象となるため、多くの人にとって安心材料となるでしょう。

ドコモユーザーはもちろん、dポイントを貯めている方や、ローソン、マツモトキヨシなどをよく利用する方におすすめの一枚です。

⑦ au PAY カード

KDDIフィナンシャルサービスが発行する、Pontaポイントが貯まるクレジットカードです。年会費は永年無料で、基本のポイント還元率は1.0%です。

このカードの大きなメリットは、コード決済の「au PAY」と組み合わせることで、ポイントの二重取りが可能になる点です。au PAY カードからau PAY残高へチャージすると1.0%のPontaポイントが貯まり、その残高で支払いをすると0.5%のPontaポイントが貯まるため、合計で1.5%の還元率が実現します。

さらに、セブン-イレブンやマツモトキヨシ、すき家などの「au PAY ポイントアップ店」でau PAYを利用すれば、還元率はさらに高まります。

貯まるPontaポイントは、ローソンやケンタッキーフライドチキンなどPonta提携店で使えるほか、au PAY残高にチャージして支払いに使うこともでき、非常に便利です。

auの通信サービスを利用している方はもちろん、au PAYをメインの決済手段として使っている方や、Pontaポイントを効率的に貯めたい方にとって、最適なカードです。

⑧ イオンカードセレクト

イオングループでの買い物が多い方にとって、絶大なメリットを誇るクレジットカードです。このカードは、クレジットカード機能、イオン銀行のキャッシュカード機能、電子マネーWAON機能の3つが一体になっています。

年会費は永年無料で、基本のポイント還元率は0.5%(200円で1WAON POINT)ですが、イオングループの対象店舗(イオン、マックスバリュ、ダイエーなど)で利用すると、常にポイントが2倍(還元率1.0%)になります。さらに、毎月20日・30日の「お客さま感謝デー」には、買い物代金が5%オフになる特典もあります。

イオンカードセレクトならではの特典として、電子マネーWAONへのオートチャージ設定で、チャージ時にも0.5%のポイントが付与される点が挙げられます。これにより、チャージしたWAONで支払った際のポイント(0.5%)と合わせて、実質1.0%の還元率となります。イオングループ対象店舗なら、WAONへのオートチャージで0.5%、そのWAONでの支払いで1.0%(ポイント2倍のため)となり、合計1.5%もの高還元が実現します。

また、イオンシネマの映画料金がいつでも300円引きになるなど、エンタメ面での優待も魅力です。

日常的にイオングループの店舗で食料品や日用品を購入する主婦(主夫)の方や、イオン銀行を給与振込口座などに利用している方には、必携の一枚と言えるでしょう。

⑨ リクルートカード

年会費永年無料でありながら、基本のポイント還元率が1.2%という、業界最高水準を誇るクレジットカードです。どこで使ってもこの高還元率が適用されるため、メインカードとして非常に優れた性能を持っています。

リクルートが運営するサービス(じゃらんnet、ホットペッパービューティー、ホットペッパーグルメなど)で利用すると、さらにポイントが上乗せされ、最大で4.2%もの還元が受けられます。例えば、「じゃらんnet」で予約・宿泊すると、決済時の1.2%に加えて2%のポイントが加算され、合計3.2%の還元となります。

貯まるリクルートポイントは、これらのリクルート系サービスで1ポイント=1円として利用できるほか、Pontaポイントやdポイントに等価交換できるため、使い道に困ることはありません。

国際ブランドはVisa、Mastercard、JCBから選択可能。付帯保険も充実しており、海外旅行傷害保険が最高2,000万円、国内旅行傷害保険が最高1,000万円(いずれも利用付帯)が付いています。

とにかくポイント還元率を重視する方、固定費(公共料金、携帯電話料金など)の支払いで効率よくポイントを貯めたい方、そしてリクルートのサービスをよく利用する方には、これ以上ないほどおすすめのカードです。

⑩ ライフカード

年会費永年無料で、使い方次第でポイントがどんどん貯まる、ユニークなプログラムが魅力のクレジットカードです。

基本のポイント還元率は0.5%ですが、このカードの真価はポイントアッププログラムにあります。まず、入会後1年間はポイントが1.5倍(還元率0.75%)になります。そして、最大の目玉は「誕生月ポイント」で、毎年誕生月にはポイントが3倍(還元率1.5%)に跳ね上がります。この期間に高額な買い物や旅行の支払いを集中させることで、効率的にポイントを稼ぐことが可能です。参照:ライフカード株式会社公式サイト

さらに、会員専用のショッピングモール「L-Mall」を経由して買い物をすると、ポイントが最大で25倍になります。楽天市場やYahoo!ショッピングなども対象なので、ネットショッピングの際には忘れずに経由しましょう。

年間の利用金額に応じて翌年度のポイント付与率がアップするステージ制プログラムもあり、使えば使うほどお得になる仕組みです。

誕生月に高額な買い物の予定がある方や、計画的にポイントを貯めるのが好きな方、L-Mallをうまく活用できる方におすすめです。

⑪ セゾンカードインターナショナル

クレディセゾンが発行する、「永久不滅ポイント」が貯まることで有名なクレジットカードです。年会費は永年無料で、最短即日でデジタルカードが発行され、すぐにオンラインショッピングやQUICPay加盟店で利用できるスピード感も魅力です。

このカードの最大の特徴である「永久不滅ポイント」は、その名の通り有効期限がありません。ポイントの失効を気にすることなく、じっくりと貯めて高額な商品やギフト券に交換できるため、クレジットカードの利用頻度がそれほど高くない方でも安心です。

基本のポイント還元率は0.5%(1,000円で1ポイント)ですが、会員専用サイト「セゾンポイントモール」を経由すると、Amazonや楽天市場などでのポイントが最大30倍になります。また、全国の西友・リヴィン・サニーで毎月特定日に5%オフで買い物ができる特典もあります。

ポイントの有効期限を気にしたくない方や、急いでクレジットカードが必要になった方、西友などで頻繁に買い物をする方に適した一枚です。

⑫ VIASOカード

三菱UFJニコスが発行する、貯まったポイントが自動で現金キャッシュバックされるという、非常に分かりやすい特徴を持ったクレジットカードです。年会費は永年無料。

一般的なクレジットカードでは、貯まったポイントを商品やギフト券に交換する手間がかかりますが、VIASOカードならその必要がありません。年に一度、貯まったポイントが1ポイント=1円で自動的に登録口座に振り込まれます。ポイント交換の手間が面倒だと感じる方や、ポイントの使い忘れを防ぎたい方には最適な仕組みです。

基本のポイント還元率は0.5%ですが、特定の携帯電話料金やプロバイダー料金の支払いではポイントが2倍(還元率1.0%)になります。また、専用のポイントサイト「POINT名人.com」を経由してネットショッピングをすると、最大で10%以上のポイントが加算されます。

キャラクターやアニメとコラボしたデザインカードが豊富なのも特徴で、自分の好きなデザインを選べる楽しみもあります。

ポイント管理の手間を省きたい、実用的な現金還元を好む方におすすめの、シンプルで使いやすいカードです。

⑬ Tカード Prime

ジャックスが発行する、Tポイントを効率的に貯めたい方に最適なクレジットカードです。初年度の年会費は無料で、年に1回以上のカード利用があれば翌年度も無料になるため、実質永年無料と言えます。

基本のポイント還元率は1.0%と高水準ですが、このカードの最大の魅力は「毎週日曜日はポイント1.5倍」になる点です。日曜日にカードを利用すると、還元率は1.5%にアップします。公共料金や携帯電話料金など、一部対象外はありますが、週末にまとめて買い物をする方にとっては非常に大きなメリットです。

貯まったTポイントは、ファミリーマートやウエルシア、すかいらーくグループなど全国のTポイント提携先で1ポイント=1円として使えるほか、PayPayポイントへの交換も可能です。特に、ウエルシアでは毎月20日の「お客様感謝デー」にTポイントを200ポイント以上利用すると、1.5倍の価値で買い物ができる(通称「ウエル活」)ため、Tポイントの価値を最大限に高められます。

Tポイントをメインで貯めている方や、「ウエル活」を実践している方、日曜日に買い物をすることが多い方には必須のカードです。

⑭ Amazon Prime Mastercard

三井住友カードがAmazonと提携して発行するクレジットカードで、Amazonプライム会員向けの特典に特化しています。Amazonプライム会員であれば年会費は永年無料です(プライム会費は別途必要)。

最大の特徴は、Amazon.co.jpでの買い物で常に2.0%のAmazonポイントが還元されることです(プライム会員でない場合は1.5%)。Amazonでのセール時にもこの還元率は適用されるため、Amazonヘビーユーザーにとっては非常にお得です。参照:三井住友カード株式会社公式サイト

また、セブン-イレブン、ファミリーマート、ローソンといった主要コンビニでの利用でも1.5%のポイントが還元されるため、日常使いでもポイントが貯まりやすい設計になっています。それ以外の通常の買い物でも1.0%の還元率を誇り、メインカードとしても十分なスペックです。

貯まったAmazonポイントは、1ポイント=1円としてAmazonでの支払いに自動的に充当できるため、ポイントの使い忘れがありません。

Amazonプライム会員で、日常的にAmazonで買い物をする方なら、持たない理由がないほどメリットの大きい一枚です。

⑮ JALカード(普通カード)

日本航空(JAL)グループが発行する、JALマイルを効率的に貯めたい方向けのスタンダードなクレジットカードです。年会費は2,200円(税込)ですが、初年度は無料です。

日常のショッピング利用では200円につき1マイルが貯まります(還元率0.5%)。しかし、年会費3,300円(税込)の「ショッピングマイル・プレミアム」に加入すると、マイル付与率が2倍の100円につき1マイル(還元率1.0%)にアップします。年間33万円以上カードを利用するなら、加入した方がお得になります。

もちろん、JALグループの航空券購入や機内販売では、ボーナスマイルが付与され、より効率的にマイルが貯まります。また、毎年の初回搭乗ボーナスマイルや、搭乗ごとのフライトボーナスマイルも魅力です。

イオンやファミリーマートなどの「JALカード特約店」で利用すれば、マイルが2倍貯まります。貯まったマイルは特典航空券への交換が最も価値が高いですが、電子マネーWAONへの交換なども可能です。

JAL便を年に1回以上利用する方や、将来的に特典航空券で旅行したいと考えている方におすすめの、マイル修行の第一歩となるカードです。

⑯ ANAカード(一般カード)

全日本空輸(ANA)グループが発行する、ANAマイルを貯めるための定番クレジットカードです。年会費は2,200円(税込)で、初年度は無料です。

ショッピング利用では、三井住友カード発行の場合200円につき1 Vポイントが貯まり、これを1マイルに交換できます(還元率0.5%)。年会費6,600円(税込)の「10マイルコース」に移行すると、1 Vポイントを2マイルに交換でき、還元率が1.0%にアップします。

ANAグループの航空券購入や、空港内の免税店「ANA DUTY FREE SHOP」での利用でマイルが貯まりやすいほか、入会・継続時にはボーナスマイルが付与され、搭乗ごとにもフライトボーナスマイルが加算されます。

セブン-イレブンやマツモトキヨシなどの「ANAカードマイルプラス提携店」で利用すると、通常のポイントに加えて、さらに200円または100円につき1マイルが直接貯まります。

ANA便をよく利用する方や、出張や旅行でマイルを貯めて特典航空券を目指すビジネスパーソンや旅行好きの方に最適な一枚です。

⑰ 三菱UFJカード

三菱UFJニコスが発行する、信頼性の高い銀行系クレジットカードです。初年度年会費は無料で、年に1回以上の利用があれば翌年度も無料になるため、実質無料で利用できます。

このカードの大きな特徴は、対象店舗での利用で大幅なポイント還元が受けられる点です。特に、セブン-イレブンとローソンでは、基本ポイント0.5%に加え、利用金額の5%相当のポイントが還元され、合計で5.5%という高い還元率になります。参照:三菱UFJニコス株式会社公式サイト

さらに、アコムやプロミスなどの消費者金融の利用経験がある場合、その情報が信用情報機関に登録されていると、銀行系カードの審査に通りにくい傾向がありますが、三菱UFJニコスは独自の審査基準を持つため、そうした方でも審査に通る可能性があると言われています。

貯まるグローバルポイントは、商品券や各種ポイントへの交換のほか、1ポイント=4円としてキャッシュバックも可能です。

セブン-イレブンやローソンを日常的に利用する方や、信頼性のある銀行系カードを実質年会費無料で持ちたい方におすすめです。

⑱ Orico Card THE POINT

オリエントコーポレーションが発行する、ポイント特化型のクレジットカードです。年会費は永年無料で、基本のポイント還元率が常に1.0%以上という高いスペックを誇ります。

最大の特徴は、入会後6ヶ月間はポイント還元率が2.0%にアップするキャンペーンです。この期間中に引っ越しや大きな買い物の予定がある場合、非常にお得にポイントを貯めることができます。

また、オリコが運営するポイントサイト「オリコモール」を経由してネットショッピングをすると、通常の1.0%のオリコポイントに加えて、0.5%以上の特別加算ポイントが付与されます。Amazonや楽天市場などの人気ショップも対象で、ショップによっては15%以上のポイントが貯まることもあります。

貯まったオリコポイントは、500ポイントからAmazonギフト券やTポイント、ANA/JALマイルなどにリアルタイムで交換でき、利便性が高いのも魅力です。

とにかく高還元率を求める方、特に入会後半年以内に大きな支出の予定がある方、ネットショッピングを多用する方にとって、非常に強力な一枚となるでしょう。

⑲ セブンカード・プラス

セブン&アイ・ホールディングスが発行する、セブン&アイグループでの利用に特化したクレジットカードです。年会費は永年無料です。

基本のポイント還元率は0.5%(200円で1 nanacoポイント)ですが、セブン-イレブン、イトーヨーカドー、ヨークマート、デニーズなどの対象店舗で利用すると、ポイントが2倍(還元率1.0%)になります。

このカードのユニークな点は、電子マネー「nanaco」へのクレジットチャージでも0.5%のポイントが貯まることです。これにより、nanacoでの支払いが必須な税金や公共料金の収納代行サービスでも、間接的にポイントを獲得できます。

イトーヨーカドーでは、毎月8のつく日(8日、18日、28日)に「ハッピーデー」が開催され、食料品や衣料品など、ほとんど全品が5%オフになる特典も見逃せません。

日常的にセブン-イレブンやイトーヨーカドーを利用する方や、nanacoを積極的に活用して固定費の支払いでもポイントを貯めたいと考えている方に最適なカードです。

⑳ ビックカメラSuicaカード

ビューカードがビックカメラと提携して発行する、ビックカメラとSuicaの利用で絶大なメリットを発揮するクレジットカードです。初年度年会費は無料で、年に1回以上の利用で翌年度も無料になります。

最大の特徴は、ビックカメラでの買い物時に、このカードのクレジット払いでチャージしたSuicaで支払うと、合計で最大11.5%相当のポイントが還元される点です。内訳は、クレジットチャージで1.5%のJRE POINT、ビックカメラでの支払いで10%のビックポイントとなります。

また、SuicaへのオートチャージやモバイルSuicaへのチャージでも1.5%のJRE POINTが貯まるため、電車やバスの利用、駅ビルでの買い物など、日常のあらゆる場面で効率よくポイントを貯めることができます。これは他の多くのカードと比較しても非常に高い還元率です。

貯まったJRE POINTはSuicaにチャージして利用できるほか、ビックポイントはビックカメラでの買い物に使え、相互に交換することも可能です。

ビックカメラで家電などを購入する予定がある方、そして通勤・通学などで日常的にJR東日本の電車やSuicaを利用する方にとっては、持たない手はない最強の一枚と言えるでしょう。

【目的・条件別】おすすめクレジットカードランキング

総合ランキングに加えて、特定の目的や条件に絞っておすすめのクレジットカードを紹介します。ご自身のニーズに最も合致するカテゴリーを参考に、最適なカードを見つけてください。

年会費が永年無料のおすすめカード

クレジットカードを持つ上で、年会費は気になるコストの一つです。年会費が永年無料のカードは、コストをかけずにキャッシュレス決済の利便性やポイント還元の恩恵を受けられるため、初めてカードを作る方や、サブカードを探している方に特におすすめです。

代表的な年会費永年無料カードには、「楽天カード」「JCBカード W」「三井住友カード(NL)」「エポスカード」「PayPayカード」「リクルートカード」などがあります。

これらのカードは、ただ無料なだけでなく、それぞれに強力な特徴を持っています。

- ポイント還元率を重視するなら: 基本還元率1.2%の「リクルートカード」や1.0%の「楽天カード」「JCBカード W」。

- 特定の店舗でのお得さを求めるなら: 対象のコンビニ・飲食店で最大7%還元の「三井住友カード(NL)」や、イオングループで得する「イオンカードセレクト」。

- 海外旅行保険を重視するなら: 年会費無料なのに海外旅行保険が自動付帯する「エポスカード」。

年会費無料カードを選ぶ際は、なぜ無料でサービスを提供できるのかを理解しておくと良いでしょう。カード会社は、加盟店からの手数料や、分割払い・リボ払いの金利手数料、キャッシングの利息などを収益源としています。そのため、年会費を無料にしても、カードを使ってもらうことで利益を上げられるのです。

注意点として、一部のカードは「初年度無料」や「年1回の利用で翌年無料」といった条件付き無料の場合があります。完全にコストをかけたくない場合は、「永年無料」のカードを選ぶようにしましょう。

ポイント還元率が高いおすすめカード

クレジットカードを持つ最大のメリットの一つが、ポイント還元です。同じ金額を支払うなら、より多くのポイントが返ってくる方が断然お得です。ポイント還元率の高さは、カード選びにおける最も重要な指標の一つと言えます。

一般的に、基本のポイント還元率が1.0%以上のカードが「高還元率カード」と呼ばれます。

- 年会費無料で最高水準を求めるなら: 「リクルートカード」が基本還元率1.2%と頭一つ抜けています。どんな支払いでもこの還元率が適用されるため、メインカードとして最適です。

- 汎用性の高いポイントを貯めたいなら: 「楽天カード」や「dカード」は基本還元率1.0%で、それぞれ楽天ポイント、dポイントという非常に使いやすいポイントが貯まります。

- 特定のシーンで爆発的な還元率を狙うなら: 「三井住友カード(NL)」は、対象のコンビニ・飲食店でのスマホのタッチ決済で最大7%という驚異的な還元率を誇ります。ライフスタイルが合致する方には最強のカードです。

- 期間限定のブーストを活かすなら: 「Orico Card THE POINT」は入会後6ヶ月間、還元率が2.0%にアップします。大きな買い物の予定がある場合には非常に有効です。

高還元率カードを選ぶ際の注意点は、ポイントの使い道と有効期限です。いくら還元率が高くても、貯まったポイントの交換先が魅力的でなかったり、有効期限が短くて使い切れなかったりしては意味がありません。自分のよく利用するサービスで使えるポイントか、有効期限は無期限か(または実質無期限か)などを事前に確認することが重要です。

ゴールドカードのおすすめランキング

一般カードよりもワンランク上のサービスを提供するのがゴールドカードです。年会費はかかりますが、それに見合うだけの充実した特典や高いステータス性が魅力です。

近年は、従来の富裕層向けゴールドカードだけでなく、より幅広い層に向けた「格安ゴールド」も登場し、選択肢が広がっています。

- コストパフォーマンス重視なら:

- 「エポスゴールドカード」: 通常年会費5,000円(税込)ですが、年間50万円の利用で翌年以降永年無料、またはインビテーションからの入会で永年無料になります。選べるポイントアップショップや年間利用ボーナスポイントなど、実質無料で持てるゴールドカードとしては破格の性能です。

- 「三井住友カード ゴールド(NL)」: 年会費5,500円(税込)ですが、年間100万円の利用で翌年以降永年無料になります(通称「100万円修行」)。達成すると空港ラウンジサービスや最高2,000万円の旅行傷害保険が永年無料で利用できるため、非常に人気があります。

- 特定の経済圏で得したいなら:

- 「dカード GOLD」: 年会費11,000円(税込)ですが、ドコモの携帯料金・ドコモ光の利用料金の10%がポイント還元される特典が強力です。毎月1万円以上支払っているドコモユーザーなら、年会費の元が取れてしまいます。

- ステータスと特典のバランスを求めるなら:

- 「JCBゴールド」: 年会費11,000円(税込)で、空港ラウンジサービスはもちろん、グルメ優待や充実した旅行傷害保険(最高1億円)が付帯します。2年連続で100万円以上利用するなどの条件を満たすと、さらに上位の「JCBゴールド ザ・プレミア」への招待も期待できます。

ゴールドカードを選ぶ際は、年会費と、自分が享受できる特典の価値が見合っているかを冷静に判断することが重要です。空港ラウンジを使わない人にとっては、その特典に価値はありません。自分のライフスタイルに照らし合わせ、年会費を支払ってでも持ちたいと思える一枚を選びましょう。

ステータス性が高いおすすめカード(プラチナ・ブラック)

ゴールドカードよりもさらに上位に位置するのが、プラチナカードやブラックカードです。これらのカードは、高い年会費に見合うだけの最高峰のサービスと、所有者の社会的信用を証明する圧倒的なステータス性を兼ね備えています。

- プラチナカード:

- 「JCBプラチナ」: 年会費27,500円(税込)で、24時間365日対応のコンシェルジュデスク、世界の空港ラウンジが利用できる「プライオリティ・パス」、高級レストランで1名分のコース料金が無料になる「グルメ・ベネフィット」など、充実したサービスが魅力です。インビテーション(招待)なしで直接申し込めるプラチナカードとして人気があります。

- 「三井住友カード プラチナプリファード」: 年会費33,000円(税込)で、ポイント特化型のプラチナカードです。基本還元率1.0%に加え、特約店での利用で最大+14%のポイントが付与されます。継続特典として最大40,000ポイントが進呈されるなど、利用額が多い方ほど得をする設計です。

- 「アメリカン・エキスプレス・プラチナ・カード」: 年会費165,000円(税込)と高額ですが、他を圧倒する特典が満載です。コンシェルジュサービスの質の高さ、ホテルの上級会員資格が付与される「ホテル・メンバーシップ」、2名以上の予約で1名分が無料になる「2 for 1 ダイニング by 招待日和」など、T&E(トラベル&エンターテイメント)領域で絶大な強さを誇ります。

- ブラックカード:

ブラックカードは、原則としてカード会社からのインビテーション(招待)がなければ持つことができない、最上位のクレジットカードです。年会費や特典、招待基準などは公表されていないことがほとんどです。代表的なものに「アメリカン・エキスプレス・センチュリオン・カード」や「ダイナースクラブ プレミアムカード」などがあります。その存在自体が究極のステータスと言えるでしょう。

これらのステータスカードは、単なる決済ツールではなく、ライフスタイルを豊かにするパートナーとしての役割を果たします。コンシェルジュに旅行の手配を任せたり、特別な優待を利用したりと、その価値を理解し、使いこなせる方にとって、年会費以上のリターンをもたらしてくれるはずです。

学生・新社会人におすすめのカード

初めてクレジットカードを持つ学生や新社会人にとって、カード選びは社会への第一歩とも言えます。年会費が無料で、審査のハードルが比較的低く、かつ将来にも繋がるようなカードを選ぶのがおすすめです。

- 学生におすすめ:

- 「学生専用ライフカード」: 在学中は年会費無料で、海外での利用総額の3%がキャッシュバックされる特典が強力です。留学や海外旅行を考えている学生には最適です。

- 「三井住友カード(NL)」: 年会費永年無料で、対象のコンビニ・飲食店で最大7%還元。学生のライフスタイルにマッチしやすく、ポイントが貯めやすいです。

- 「JCBカード W」: 39歳以下限定で、基本還元率が1.0%と高く、Amazonなどでの還元率もアップします。若いうちに作っておけば、社会人になってからもメインカードとして活躍します。

- 新社会人におすすめ:

- 「楽天カード」: 年会費無料で高還元率。楽天市場での買い物や、楽天証券でのつみたてNISAなど、資産形成のスタートにも役立ちます。

- 「エポスカード」: 年会費無料で海外旅行保険が自動付帯。将来ゴールドカードへのアップグレードも狙えるため、クレジットヒストリーを育てるのに適しています。

- 「リクルートカード」: 年会費無料で基本還元率1.2%。固定費の支払いで効率よくポイントを貯め、将来の自己投資(Pontaポイントに交換して書籍購入など)に繋げることもできます。

学生や新社会人のうちは、まだ収入が安定していないため、使いすぎを防ぐ意識が重要です。カード会社のアプリなどで利用明細をこまめにチェックし、支払いは原則として一括払いにするなど、健全な利用を心がけましょう。この時期に良好なクレジットヒストリーを築くことが、将来の住宅ローンや自動車ローンなどの審査にも良い影響を与えます。

女性向け特典が充実したおすすめカード

デザインの可愛らしさだけでなく、女性のライフスタイルや健康をサポートする特典が付いたクレジットカードも増えています。

- 「JCBカード W plus L」: 「JCBカード W」の基本性能(年会費無料、高還元率)はそのままに、女性向けの特典を追加したカードです。月々数百円の保険料で乳がんや子宮がんなど女性特有の疾病に手厚い補償を上乗せできる「女性疾病保険」や、毎月のプレゼント企画「LINDAリーグ」などが魅力です。

- 「楽天PINKカード」: 「楽天カード」の機能に加えて、女性向けのカスタマイズ可能な有料オプション(月額330円・税込)を付けられます。「楽天グループ優待サービス」「ライフスタイル応援サービス(飲食店や映画チケットの割引)」「女性のための保険」の3つから、必要なものだけを選んで組み合わせることが可能です。

- 「エポスカード」: 特定の女性向け特典があるわけではありませんが、美容院やネイルサロン、スパなどの優待が豊富に揃っています。また、年会費無料で海外旅行保険が自動付帯するため、旅行好きな女性にも人気です。カードデザインも70種類以上から選べるため、お気に入りの一枚を見つけやすいでしょう。

これらのカードは、日々の暮らしに彩りを加え、万が一の際にも安心感を与えてくれます。 デザインで選ぶのも良いですが、付帯する保険や優待サービスが、本当に自分のライフスタイルに合っているかを確認することが大切です。

即日発行・即時利用できるおすすめカード

「急な出費で今日中にカードが必要になった」「オンラインで今すぐ決済したい商品がある」といったニーズに応えてくれるのが、即日発行・即時利用に対応したクレジットカードです。

これらのカードは、申し込みから審査完了後、スマートフォンのアプリ上にデジタルカード(バーチャルカード)が即座に発行される仕組みです。物理的なプラスチックカードが手元に届く前でも、カード番号やセキュリティコードがアプリで確認できるため、すぐにオンラインショッピングで利用したり、Apple PayやGoogle Payに設定して店舗でのタッチ決済に利用したりできます。

- 「三井住友カード(NL)」: 申し込みから最短10秒でカード番号が発行されます(受付時間:9:00~19:30)。すぐにApple PayやGoogle Payに設定して、対象店舗で最大7%還元の恩恵を受けられます。

- 「セゾンカードインターナショナル」: 最短5分で公式スマホアプリ「セゾンPortal」上にデジタルカードが発行されます。オンラインストアやQUICPay加盟店ですぐに利用可能です。

- 「エポスカード」: ネットで申し込み後、全国のマルイ店舗内にあるエポスカードセンターで受け取れば、その日のうちに物理カードを手にすることができます。もちろん、アプリ上でバーチャルカードを利用することも可能です。

即日発行を希望する場合の注意点は、申し込みの時間帯や、本人確認書類の準備です。多くの場合、夜間に申し込むと審査が翌営業日になることがあります。また、運転免許証やマイナンバーカードなど、顔写真付きの本人確認書類が必要となるケースがほとんどなので、あらかじめ手元に用意しておきましょう。

特定のお店やサービスでお得になるおすすめカード

自分の消費行動の中心となっているお店やサービスがある場合、そこで最もお得になる「提携カード」を選ぶのが賢い選択です。特定の経済圏で強みを発揮するカードは、一般的な高還元率カードを上回るメリットをもたらすことがあります。

- イオングループ(イオン、マックスバリュなど): 「イオンカードセレクト」。お客さま感謝デーの5%オフや、WAONへのオートチャージでのポイント二重取りなど、特典が満載です。

- 楽天市場・楽天グループ: 「楽天カード」。SPU(スーパーポイントアッププログラム)により、楽天市場での還元率が大幅にアップします。

- Yahoo!ショッピング・PayPay: 「PayPayカード」。Yahoo!ショッピングで毎日最大5%還元、PayPay残高へのチャージが可能な唯一のカードです。

- ドコモ・dポイント加盟店: 「dカード」。特約店でのポイントアップや、dカード GOLDならドコモ料金の10%還元があります。

- au・Pontaポイント加盟店: 「au PAY カード」。au PAYへのチャージと支払いでポイントの二重取りが可能です。

- セブン&アイグループ(セブン-イレブン、イトーヨーカドーなど): 「セブンカード・プラス」。対象店舗でポイント2倍、nanacoへのチャージでもポイントが貯まります。

- Amazon: 「Amazon Prime Mastercard」。プライム会員ならAmazonでの買い物が常に2%還元です。

これらのカードを選ぶ際は、自分の生活圏や消費パターンを分析することが重要です。「自分が1ヶ月でどこに一番お金を使っているか」を把握し、その支出が最もお得になるカードを選ぶことで、ポイントは面白いように貯まっていきます。

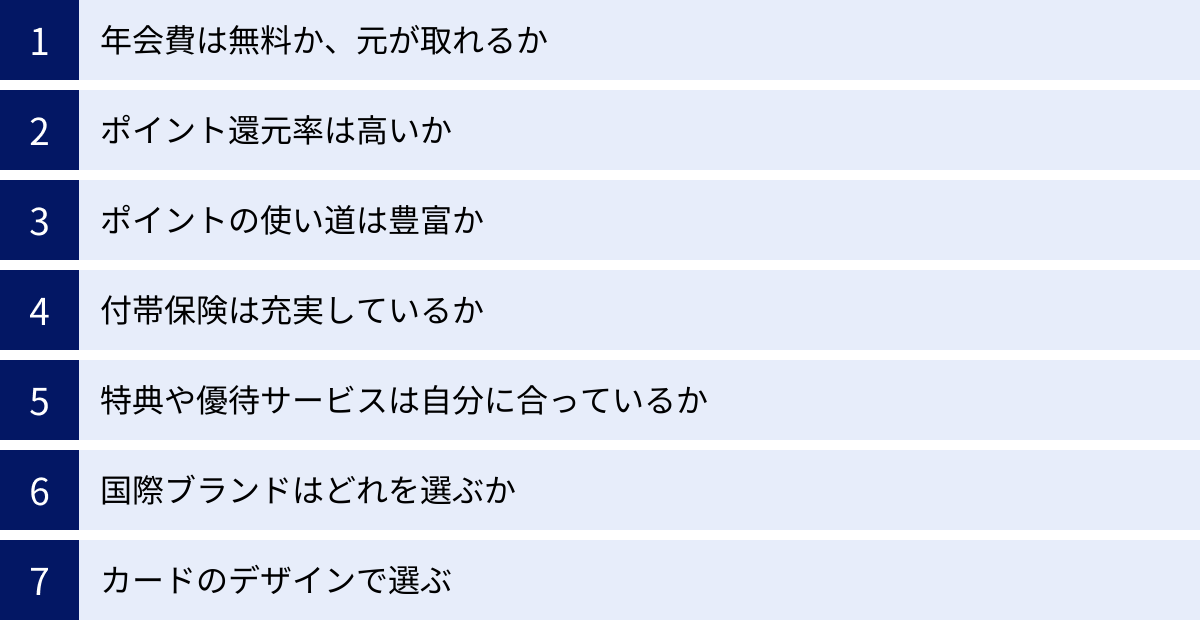

後悔しない!クレジットカードの選び方7つのポイント

数ある選択肢の中から自分に最適な一枚を見つけるために、押さえておくべき7つの重要なポイントを解説します。これらの基準に沿って比較検討すれば、後悔のないカード選びができます。

① 年会費は無料か、元が取れるか

年会費は、カードを保有し続ける限り発生する固定費です。まずは、このコストをどう考えるかが最初の分岐点になります。

- 永年無料カード: コストを一切かけずに持ちたい方、初めてカードを作る方、サブカードとして持ちたい方におすすめです。近年は年会費無料でも高還元率で特典が充実したカードが多く、メインカードとしても十分活躍します。

- 条件付き無料カード: 「年に1回以上の利用で翌年度無料」などの条件があるカードです。メインカードとして日常的に使う予定であれば、条件達成は容易なため、実質無料と考えられます。

- 有料カード(ゴールド、プラチナなど): 年会費を支払うことで、無料カードにはない手厚い特典やサービスを受けられます。重要なのは、「支払う年会費以上の価値を、自分は享受できるか?」を冷静に判断することです。

例えば、年会費11,000円のゴールドカードを選ぶ場合、空港ラウンジの利用(1回1,000円〜1,500円相当)、付帯保険の充実度、ポイントのボーナス、特別な優待サービスなどを合計した価値が、年会費を上回ると判断できるなら「買い」です。逆に、特典をほとんど使わないのであれば、宝の持ち腐れになってしまいます。自分のライフスタイルと照らし合わせ、年会費の「元が取れるか」をシミュレーションしてみましょう。

② ポイント還元率は高いか

ポイント還元率は、クレジットカードのお得度を測る最も分かりやすい指標です。一般的に、基本還元率が1.0%以上あれば「高還元率」とされています。

チェックすべきは、以下の2つの還元率です。

- 基本還元率: いつ、どこで使っても適用される基本的な還元率です。公共料金や家賃、税金など、毎月必ず発生する固定費の支払いに利用するメインカードは、この基本還元率が高いものを選ぶのがセオリーです。「リクルートカード(1.2%)」や「楽天カード(1.0%)」などが代表的です。

- 特定条件下での還元率: 特定の店舗やサービスで利用した際に適用される、アップした還元率です。「三井住友カード(NL)」の対象コンビニ・飲食店での最大7%還元や、「イオンカードセレクト」のイオングループでのポイント2倍などがこれにあたります。

理想的なのは、基本還元率が高いメインカードと、自分のよく利用する店で還元率が跳ね上がるサブカードを組み合わせることです。これにより、あらゆる支払いで効率的にポイントを貯める体制を築けます。

③ ポイントの使い道は豊富か

せっかく貯めたポイントも、使い道がなければ意味がありません。ポイントの「出口戦略」まで考えてカードを選ぶことが非常に重要です。

ポイントの主な使い道には、以下のようなものがあります。

- 買い物での利用: 1ポイント=1円として、提携店やオンラインストアでの支払いに充当する。最も手軽で分かりやすい使い方です。(例:楽天ポイント、dポイント、Pontaポイント)

- 他社ポイントへの交換: TポイントをPayPayポイントに、リクルートポイントをPontaポイントに、といったように、より使いやすいポイントに交換する。

- マイルへの交換: ANAやJALのマイルに交換して、特典航空券を目指す。1マイルの価値は使い方次第で2円以上にもなり、最もお得な交換先の一つとされています。

- 商品券・ギフト券への交換: Amazonギフト券や各種商品券に交換する。

- 現金化(キャッシュバック): ポイントを現金として口座に振り込んでもらう。(例:VIASOカード)

- カード利用代金への充当: 貯まったポイントを、翌月以降のカード請求額から差し引く。

選ぶべきは、自分のライフスタイルに合った使い道が用意されているポイントプログラムです。また、ポイントの有効期限も必ず確認しましょう。「永久不滅ポイント」のように有効期限がないものもあれば、1〜2年で失効してしまうものもあります。失効させては元も子もないので、管理しやすいポイントを選ぶことも大切です。

④ 付帯保険は充実しているか

クレジットカードには、万が一の際に役立つ保険機能が付帯していることが多く、これもカード選びの重要な要素です。

- 海外・国内旅行傷害保険: 旅行中のケガや病気の治療費、持ち物の盗難・破損などを補償してくれます。特に海外では医療費が高額になるため、非常に心強い存在です。

- チェックポイント:

- 自動付帯か利用付帯か: 「自動付帯」はカードを持っているだけで保険が適用されます。「利用付帯」は旅行代金などをそのカードで支払うことが条件です。お守りとして持つなら自動付帯がおすすめです。

- 補償額: 特に重要視すべきは、ケガや病気の治療費用を補償する「傷害・疾病治療費用」の金額です。海外旅行なら最低でも200万〜300万円は欲しいところです。

- 家族特約の有無: カード会員本人だけでなく、同行する家族も補償の対象になるか。

- チェックポイント:

- ショッピング保険(ショッピングガード保険): カードで購入した商品が、購入から一定期間内(多くは90日程度)に盗難・破損した場合に、その損害を補償してくれる保険です。高価な買い物をよくする方にとっては安心材料になります。

年会費無料カードでも「エポスカード」のように海外旅行保険が自動付帯する貴重なカードもあります。一方、ゴールドカードやプラチナカードは、補償額が格段に手厚くなります。自分の旅行頻度や、どんな補償を重視するかによって、必要な保険レベルを見極めましょう。

⑤ 特典や優待サービスは自分に合っているか

ポイント還元や保険以外にも、クレジットカードには各社独自の魅力的な特典や優待サービスが付帯しています。

- 空港ラウンジサービス: ゴールドカード以上のカードに多く付帯する特典で、出発前の時間を空港ラウンジでゆったりと過ごせます。

- グルメ優待: 対象のレストランで割引が受けられたり、コース料理が1名分無料になったりします。

- エンタメ・レジャー優待: 映画のチケットや遊園地、水族館などの入場料が割引になります。

- コンシェルジュサービス: プラチナカード以上に付帯する秘書のようなサービスで、旅行の手配やレストランの予約などを代行してくれます。

これらの特典は、うまく活用すれば年会費をはるかに上回る価値を生み出します。しかし、これも保険と同様に、「自分にとって本当に必要で、利用する機会があるか」が重要です。飛行機に全く乗らない人にとって、空港ラウンジサービスは無価値です。自分が興味を持ち、実際に利用するであろう特典が充実しているカードを選ぶことが、満足度を高める秘訣です。

⑥ 国際ブランドはどれを選ぶか

クレジットカードの券面に記載されているVisa、Mastercard、JCBなどのロゴは「国際ブランド」と呼ばれ、そのカードが世界中のどの加盟店で使えるかを示しています。主要な国際ブランドにはそれぞれ特徴があり、どれを選ぶかも重要なポイントです。

| 国際ブランド | シェア | 特徴 |

|---|---|---|

| Visa | 世界No.1 | 世界中どこでも使える圧倒的な加盟店網。迷ったらVisaを選べばまず間違いない。 |

| Mastercard | 世界No.2 | Visaに次ぐ加盟店網。特にヨーロッパに強いとされる。コストコで利用可能。 |

| JCB | 日本発 | 日本国内での加盟店網や優待が充実。ハワイ、グアム、台湾など日本人観光客が多い地域でも強い。 |

| American Express | ステータス | T&E(トラベル&エンターテイメント)領域の特典が豊富。ステータス性が高い。 |

| Diners Club | 富裕層向け | 世界初のクレジットカード。グルメやトラベル系の特典に定評があり、高いステータスを誇る。 |

初めてカードを作るなら、世界中で使える安心感からVisaかMastercardがおすすめです。すでにVisaやMastercardを持っているなら、2枚目のカードとして国内特典が充実したJCBや、T&Eに強いAmexを選ぶなど、異なるブランドを組み合わせることで、利用できる店舗や特典の幅が広がります。

⑦ カードのデザインで選ぶ

機能やスペックだけでなく、カードの「見た目」で選ぶというのも、立派な選び方の一つです。クレジットカードは財布に入れて常に持ち歩き、会計のたびに取り出すものです。自分が気に入ったデザインのカードであれば、愛着が湧き、使うたびに気分が上がります。

近年はカードデザインも多様化しており、

- スタイリッシュでミニマルなデザイン

- 人気キャラクターとのコラボデザイン

- 高級感のある金属製カード

- カード番号などを裏面に集約したナンバーレスデザイン

など、様々な選択肢があります。

特にナンバーレスカードは、券面がすっきりして美しいだけでなく、店員さんや周囲の人にカード情報を盗み見されるリスクが低減されるというセキュリティ上のメリットもあります。「三井住友カード(NL)」や「PayPayカード」などが代表的です。

機能面で複数のカードが候補に残った場合は、最終的にデザインの好みで決めるのも良いでしょう。

クレジットカードの基本知識

クレジットカードを賢く、そして安全に使いこなすために、基本的な仕組みや種類について理解を深めておきましょう。

クレジットカードとは

クレジットカードとは、一言で言えば「後払いができる決済カード」です。商品やサービスを購入する際にカードを提示すると、カード会社が一時的に代金を立て替えて支払ってくれます。そして後日、カード会社から利用者に請求が届き、利用者は指定の銀行口座からまとめて代金を引き落とされる、という仕組みです。

この「後払い」ができるのは、カード会社が申込者の「信用(Credit)」を認めているからです。申込者の年収や勤務先、過去の金融取引履歴(クレジットヒストリー)などを審査し、「この人なら後で代金をきちんと支払ってくれるだろう」という信用の元にカードが発行されます。

クレジットカードは、現金を持ち歩かなくても買い物ができる利便性だけでなく、ポイント還元や付帯サービスなど、現金払いにはない多くのメリットを提供してくれます。

クレジットカードを持つメリット・デメリット

メリット

- キャッシュレスでスマートな会計: 多額の現金を持ち歩く必要がなく、サインや暗証番号、タッチ決済でスピーディーに支払いが完了します。

- ポイントやマイルが貯まる: 利用金額に応じてポイントやマイルが貯まり、商品や特典航空券などに交換できます。現金払いでは得られない大きなメリットです。

- 家計管理が楽になる: 利用明細を見れば、「いつ、どこで、いくら使ったか」が一目瞭然です。家計簿アプリと連携すれば、自動で支出を管理できます。

- ATM手数料の節約: 現金を引き出すためにATMに並んだり、時間外手数料を支払ったりする必要がなくなります。

- 付帯保険や優待サービスが利用できる: 旅行傷害保険やショッピング保険、各種割引サービスなど、カードに付帯する特典を利用できます。

- 社会的信用の証明になる: クレジットカードを適切に利用し続けることで、良好なクレジットヒストリーが構築され、将来のローン審査などで有利に働くことがあります。

- ネットショッピングに不可欠: 多くのオンラインサービスやECサイトでは、クレジットカード決済が基本となります。

デメリット

- 使いすぎのリスク: 現金が減る感覚がないため、ついつい使いすぎてしまう可能性があります。利用明細をこまめに確認し、自分の支払い能力を超えないように自己管理することが不可欠です。

- 不正利用のリスク: カード番号の漏洩などにより、第三者に不正利用される危険性があります。ただし、多くのカードには不正利用補償が付帯しており、届け出れば被害額は補償されるケースがほとんどです。

- 年会費がかかる場合がある: ゴールドカードやプラチナカードなど、ランクの高いカードは年会費が発生します。

- 分割払いやリボ払いは手数料がかかる: 便利な支払い方法ですが、高額な金利手数料が発生するため、計画的な利用が求められます。特にリボ払いは残高が減りにくく、手数料が雪だるま式に増える危険性があるため注意が必要です。

クレジットカードの種類とランクの違い

クレジットカードは、年会費や特典、審査難易度によって、いくつかのランクに分かれています。

| ランク | 年会費(目安) | 主な特徴 | ターゲット層 |

|---|---|---|---|

| 一般カード | 無料〜数千円 | クレジットカードの基本的な機能を備える。初めての方やコストを抑えたい方向け。 | 幅広い層 |

| ゴールドカード | 1万円〜3万円 | 空港ラウンジサービス、手厚い旅行保険など、ワンランク上の特典が付帯。 | 安定した収入のある社会人 |

| プラチナカード | 2万円〜10万円以上 | コンシェルジュサービス、グルメ優待など、さらに高品質なサービスを提供。 | 高所得者層、経営者など |

| ブラックカード | 10万円〜 | 原則インビテーション制。専任コンシェルジュなど、最高峰のサービスとステータス。 | 富裕層、社会的地位の高い人 |

一般カード

最もスタンダードなクレジットカードです。年会費が無料または低価格なものが多く、誰でも気軽に持ちやすいのが特徴です。ポイント還元や基本的な決済機能など、日常生活で使う分には十分な性能を備えています。

ゴールドカード

一般カードに比べて年会費は高くなりますが、その分、空港ラウンジの無料利用や、高額な補償の旅行傷害保険、有名レストランでの優待など、特典が格段に充実します。ステータス性も高く、ビジネスシーンなどでも信頼感を与えます。

プラチナカード

ゴールドカードをさらに上回るサービスを提供するカードです。24時間365日対応のコンシェルジュサービスが代表的な特典で、旅行の手配からレストランの予約、特別なプレゼントの探索まで、様々な要望に応えてくれます。年会費は高額になりますが、その価値を使いこなせる人にとっては強力なパートナーとなります。

ブラックカード

カード会社からのインビテーション(招待)がなければ手に入れることができない、最上位に位置するカードです。その存在自体が究極のステータスであり、詳細はベールに包まれていることが多いですが、専任のコンシェルジュが付くなど、まさに至れり尽くせりのサービスが提供されると言われています。

主要な国際ブランド5社の違いを比較

カード選びの際に選択する国際ブランド。それぞれの特徴を理解し、自分のライフスタイルに合ったものを選びましょう。

Visa(ビザ)

世界シェアNo.1を誇り、圧倒的な加盟店ネットワークを持つ国際ブランドです。「Visaさえあれば世界中どこでも困らない」と言われるほどの安心感が最大の強みです。特にこだわりがなければ、最初の1枚として選んでおけば間違いありません。

Mastercard(マスターカード)

Visaに次ぐ世界シェアNo.2のブランドです。加盟店数もVisaとほぼ同等で、利便性に遜色はありません。特にヨーロッパ圏で強いと言われています。日本では、コストコで利用できる唯一の国際ブランドとして知られています(2024年時点)。

JCB(ジェーシービー)

日本発の唯一の国際ブランドです。国内での加盟店数は非常に多く、独自のキャンペーンや優待サービスが充実しているのが特徴です。ハワイやグアム、韓国、台湾など、日本人観光客に人気のエリアでも加盟店開拓に力を入れています。

American Express(アメリカン・エキスプレス)

通称「Amex(アメックス)」。旅行、食事、エンターテイメントといったT&E(トラベル&エンターテイメント)領域で卓越したサービスを提供することで知られています。年会費は高めですが、その分、手厚いサポートやユニークな特典が多く、ステータス性の高さを求める層から絶大な支持を得ています。

Diners Club(ダイナースクラブ)

世界で最初に誕生したクレジットカードブランドです。富裕層をメインターゲットとしており、厳しい審査基準を持つことでも知られています。グルメ系の優待に定評があり、「エグゼクティブ ダイニング」では対象レストランのコース料理が1名(または2名)無料になります。Amexと並び、高いステータスを象徴するブランドです。

クレジットカードの申し込みから発行までの流れ

自分にぴったりのカードが見つかったら、いよいよ申し込みです。ここでは、オンラインでの申し込みを例に、必要なものから審査のポイントまでを解説します。

申し込みに必要なもの

スムーズに手続きを進めるために、あらかじめ以下のものを準備しておきましょう。

- 本人確認書類: 運転免許証、マイナンバーカード、パスポート、在留カードなど、顔写真付きのものが望ましいです。これらがない場合は、健康保険証や住民票の写しなどを2点組み合わせる必要があります。

- 銀行口座情報: カード利用代金の引き落とし口座として登録する銀行の、店番号や口座番号がわかるもの(キャッシュカードや通帳)。

- 収入を証明する書類(必要な場合): キャッシング枠を希望する場合や、申し込み内容によっては、源泉徴収票や確定申告書の控え、給与明細書の写しなどが必要になることがあります。

- 勤務先の情報: 会社名、所在地、電話番号、所属部署、勤続年数など。

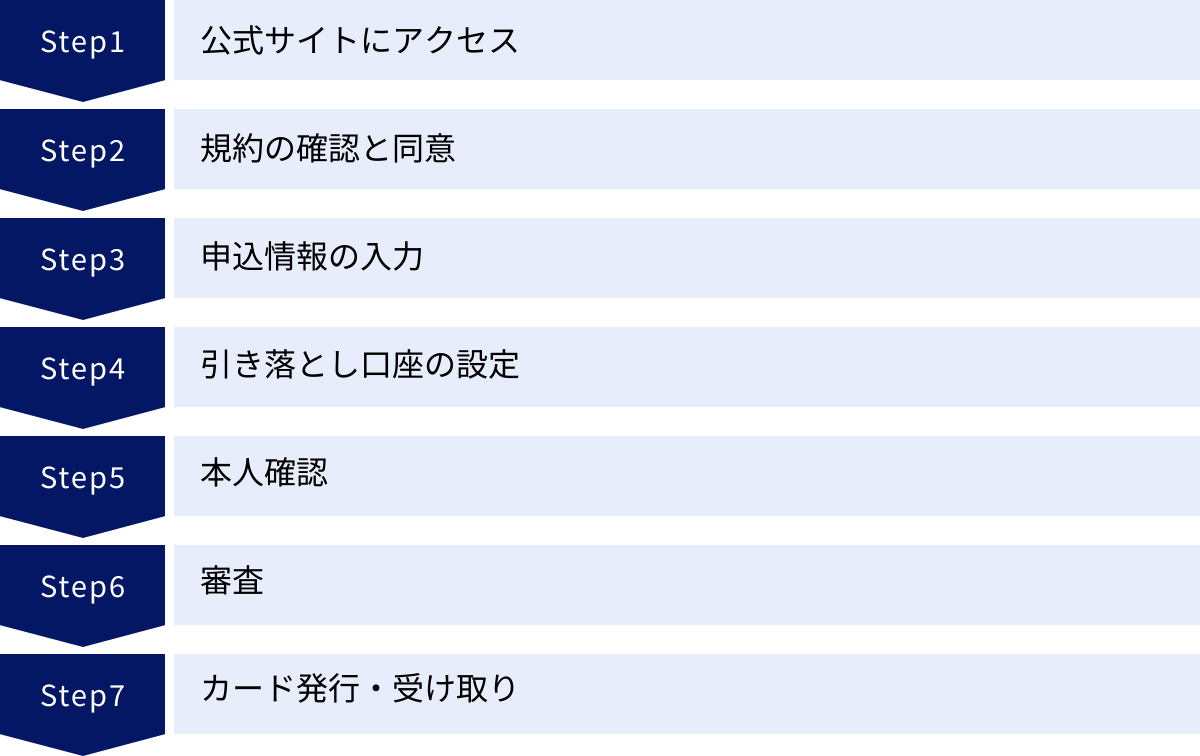

インターネットでの申し込み手順

- 公式サイトにアクセス: 申し込みたいクレジットカードの公式サイトへアクセスし、「お申し込み」ボタンをクリックします。

- 規約の確認と同意: 会員規約などをよく読み、同意します。

- 申込情報の入力: 氏名、住所、生年月日、電話番号、勤務先、年収などの必要事項をフォームに入力します。間違いがないよう、正確に入力しましょう。

- 引き落とし口座の設定: オンラインで引き落とし口座の設定を行います。金融機関のサイトに遷移して設定を完了させる方法が一般的です。

- 本人確認: 申し込みの最後に本人確認を行います。スマートフォンで本人確認書類と自分の顔写真を撮影してアップロードする方法(eKYC)が主流で、これにより手続きが迅速化されます。

- 審査: カード会社が入力された情報と信用情報機関の情報を基に審査を行います。審査にかかる時間はカード会社や申し込み状況によりますが、早いものでは数分で完了します。

- カード発行・受け取り: 審査に通過すると、カードが発行されます。デジタルカード対応の場合は即座にアプリで利用可能になり、物理カードは後日(通常1週間〜2週間程度)郵送で届きます。

審査で重視されるポイント

カード会社は、申込者が代金をきちんと支払ってくれる人物かを見極めるために審査を行います。主に以下の2つの情報が重視されます。

- 申込者の属性情報:

- 年収: 金額の多さよりも、安定して継続的な収入があるかが重要視されます。

- 勤務先・勤続年数: 会社の規模や業種、そして同じ職場で長く働いていることは、安定性の証明となり、評価が高くなります。

- 居住形態・居住年数: 持ち家か賃貸か、また同じ場所に長く住んでいるかどうかも、生活の安定度を示す指標とされます。

- 信用情報(クレジットヒストリー):

これが最も重要な審査項目です。 信用情報とは、CICやJICCといった信用情報機関に記録されている、個人のローンやクレジットの利用履歴のことです。過去に支払いの延滞や遅延、債務整理などがあると、「信用できない」と判断され、審査に通過するのは非常に難しくなります。

審査に通りやすくなるコツ

絶対に審査に通る方法はありませんが、通過の可能性を高めるためにできることはあります。

- 申込情報は正確に入力する: 誤字脱字はもちろん、年収などを偽って申告するのは絶対にやめましょう。虚偽が発覚した場合、審査に落ちるだけでなく、詐欺罪に問われる可能性もあります。

- キャッシング枠は0円で申し込む: キャッシング枠を希望すると、貸金業法に基づく審査が追加され、審査が厳格になる傾向があります。不要であれば0円で申し込むのが賢明です。

- 短期間に複数のカードに申し込まない: 1ヶ月に3枚以上など、短期間に多数のカードに申し込むと、「お金に困っているのではないか」と警戒され、「申し込みブラック」として審査に通りにくくなります。申し込みは1〜2枚に絞りましょう。

- 良好なクレジットヒストリーを積む: 携帯電話の分割払いなどを遅れずに支払うことも、立派なクレジットヒストリーになります。日頃から支払いをきちんと行うことが、将来の信用に繋がります。

審査に落ちてしまう主な原因

審査に落ちてしまった場合、その理由は開示されませんが、主に以下のような原因が考えられます。

- 信用情報に問題がある(異動情報): 過去に長期延滞や自己破産などの金融事故を起こしている場合、信用情報に「異動」と記録され、これが消えるまで(通常5年〜10年)審査通過は極めて困難です。

- 在籍確認が取れない: 申込情報に記載された勤務先に電話をかけて、申込者が本当に在籍しているかを確認する「在籍確認」が行われることがあります。この電話に出られなかったり、会社がプライバシーを理由に取り次いでくれなかったりすると、審査が進まず否決されることがあります。

- 申込内容の不備・虚偽: 入力ミスや、意図的な虚偽の申告が原因となるケースです。

- 他社からの借入額が多い: 年収に対して、他のカードローンやキャッシングの借入残高が多い場合、返済能力が低いと判断されます。総量規制(年収の3分の1までしか借りられないルール)に抵触している場合も審査には通りません。

クレジットカードに関するよくある質問

ここでは、クレジットカードに関して多くの人が抱く疑問について、Q&A形式で分かりやすくお答えします。

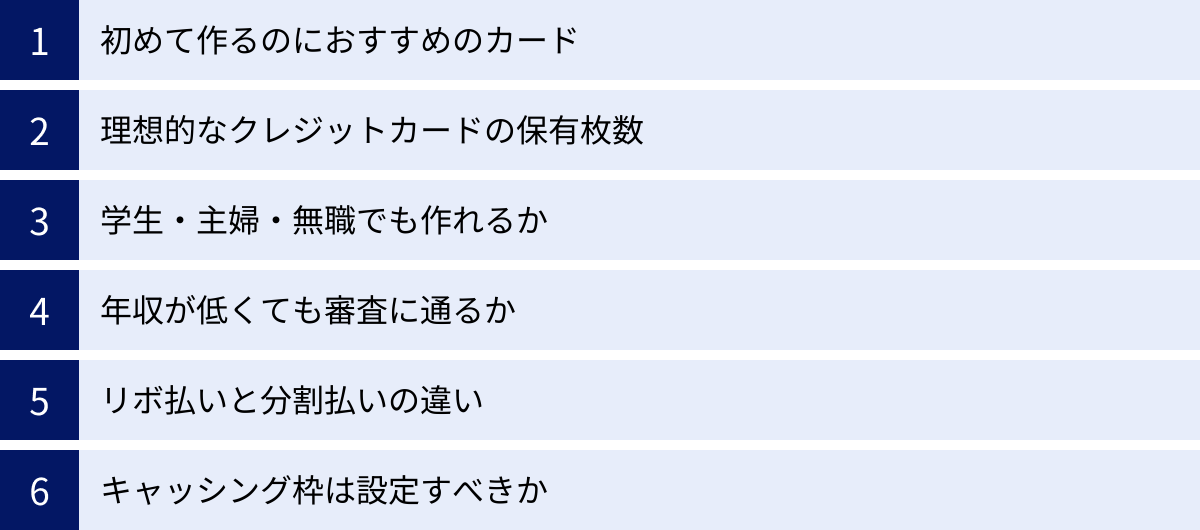

初めて作るならどのカードがおすすめ?

初めてクレジットカードを作る方には、以下の特徴を持つカードがおすすめです。

- 年会費が永年無料であること: まずはコストをかけずにカードを持つことに慣れましょう。

- ポイント還元率が高いこと: ポイントが貯まる楽しさを実感しやすいカードが良いでしょう。基本還元率1.0%以上が目安です。

- よく利用するお店やサービスでお得になること: 自分のライフスタイルに合っていれば、よりお得感を享受できます。

これらの条件を満たすカードとして、「JCBカード W」「三井住友カード(NL)」「楽天カード」あたりが、初めての一枚として非常に人気が高く、間違いのない選択肢と言えます。

クレジットカードは何枚持つのが理想?

クレジットカードの保有枚数に絶対的な正解はありませんが、一般的には2〜3枚を目的別に使い分けるのがスマートで理想的とされています。

- メインカード: 日常の買い物や固定費の支払いに使い、ポイントを集中して貯めるためのカード。基本還元率が高いもの(例:リクルートカード、楽天カード)が適しています。

- サブカード: メインカードの弱点を補完したり、特定の店舗で高い還元率を発揮したりするカード。(例:三井住友カード(NL)、イオンカードセレクトなど)

- 予備・特典用カード: メインカードとは異なる国際ブランドを選んで利用範囲を広げたり、特定の特典(例:エポスカードの海外旅行保険)のためだけに保有したりするカード。

あまりに多くのカードを持つと、管理が煩雑になり、年会費がかさむ、ポイントが分散して貯まりにくい、などのデメリットが生じます。自分の管理能力の範囲内で、役割分担を明確にして持つことが重要です。

学生や主婦(主夫)、無職でも作れる?

はい、作れる可能性は十分にあります。

- 学生: 多くのカード会社は、18歳以上(高校生を除く)の学生を対象としたカードを発行しています。親権者の同意が必要な場合がありますが、審査のハードルは比較的低く設定されています。アルバイト収入がなくても申し込めるカードも多いです。

- 主婦(主夫): 本人に収入がなくても、配偶者に安定した収入があれば、それを基に審査されるため、クレジットカードを作ることができます。申込時には「世帯年収」を申告します。

- 無職: 定期的な収入がない場合、一般的に審査は厳しくなります。しかし、年金受給者の方や、不動産収入・配当収入などがある方は、それを収入として申告することで作れる可能性があります。全く収入がない場合は、審査不要の「デビットカード」や「プリペイドカード」を検討するのも一つの手です。

年収が低いと審査に落ちる?

年収の金額だけで審査の合否が決まるわけではありません。 カード会社が重視するのは「安定して継続した収入があるか」どうかです。

例えば、年収が高くても自営業で収入が不安定な人より、年収は低くても長年同じ会社に勤めている正社員の方が、審査で評価されることもあります。アルバイトやパートの方でも、毎月一定の収入があれば作れるカードはたくさんあります。

もちろん、ゴールドカードやプラチナカードなど、ランクの高いカードは一定以上の年収が求められますが、一般カードであれば、年収に自信がなくても諦める必要はありません。

「リボ払い」と「分割払い」の違いは?

どちらも高額な買い物をした際に、支払いを複数回に分ける方法ですが、仕組みが大きく異なります。

| リボ払い(リボルビング払い) | 分割払い | |

|---|---|---|

| 仕組み | 利用金額や件数にかかわらず、毎月の支払額がほぼ一定になる方式。 | 1回の買い物ごとに、支払回数を指定する方式。 |

| 手数料 | 利用残高全体に対して、月々の手数料(金利)が発生する。 | 3回以上の分割から、買い物ごとに手数料が発生する(2回までは無料の場合が多い)。 |

| 特徴 | 毎月の支出を平準化できるが、残高が把握しにくく、手数料が膨らみやすい。 | 支払総額や完了時期が明確で、計画を立てやすい。 |

特に注意が必要なのはリボ払いです。毎月の支払いが楽に感じるため安易に利用しがちですが、元金がなかなか減らず、気づかないうちに高額な手数料を払い続けることになる危険性があります。原則として利用は避け、一括払いか、利用するとしても計画的に返済できる分割払い(できれば手数料無料の2回払いまで)を選択することをおすすめします。

「キャッシング枠」は設定すべき?

キャッシング枠とは、クレジットカードを使ってATMなどから現金を借り入れられる機能のことです。

- メリット: 急に現金が必要になった際、国内外のATMで手軽に現金を調達できます。特に海外で現地通貨が必要になった場合には便利です。

- デメリット: 金利が非常に高い(年利15%〜18%程度が一般的)ため、安易に利用すると返済が大変になります。また、キャッシング枠を設定すると、その分「借入可能額」と見なされるため、他のローン審査に影響を与える可能性があります。

結論として、海外旅行の予定があるなど、明確な利用目的がない限り、キャッシング枠は「0円」で申し込むのが最も安全で、審査にも有利に働きます。必要になった際に、後から枠を申し込むことも可能です。

まとめ:自分にぴったりのクレジットカードを見つけよう

この記事では、2024年最新の人気クレジットカードランキングから、目的別の選び方、基本的な知識、申し込み方法に至るまで、クレジットカードに関する情報を網羅的に解説してきました。

数多くのカードが存在する中で、完璧な一枚というものは存在しません。ある人にとっては最高のカードが、別の人にとってはそうでないこともあります。最も重要なのは、「自分のライフスタイルや価値観に、そのカードが合っているか」という視点です。

最後に、後悔しないカード選びのための7つのポイントを再確認しましょう。

- 年会費: 無料か、年会費の元が取れるか?

- ポイント還元率: 基本還元率は高いか?よく使う店で還元率はアップするか?

- ポイントの使い道: 貯めたポイントは魅力的で、使いやすいか?

- 付帯保険: 旅行保険やショッピング保険は必要か?内容は十分か?

- 特典・優待: 空港ラウンジやグルメ優待など、自分が使う特典はあるか?

- 国際ブランド: 利用シーンに合ったブランドか?

- デザイン: 愛着を持って使える、好みのデザインか?

これらの基準を基に、この記事で紹介したカードをじっくりと比較検討し、あなたの毎日をより豊かで便利にしてくれる、最高のパートナーとなる一枚を見つけてください。キャッシュレス時代を賢く、そしてお得に楽しむための第一歩は、最適なクレジットカード選びから始まります。