キャッシュレス決済が当たり前になった現代において、クレジットカードは私たちの生活に欠かせないツールの一つです。しかし、数多くのカード会社から多種多様なカードが発行されており、「どのカードを選べば良いかわからない」と悩んでいる方も多いのではないでしょうか。

この記事では、2024年の最新情報に基づき、数あるクレジットカードの中から本当におすすめできる30枚を厳選しました。総合ランキングはもちろん、年会費無料、高還元率、即日発行といった目的別、さらには年代やライフスタイルに合わせた選び方まで、あらゆる角度から徹底的に解説します。

この記事を読めば、あなたのライフスタイルに最適な「最強の一枚」が必ず見つかるはずです。クレジットカードの基本知識から、申し込み方法、審査のポイント、利用上の注意点まで網羅的に解説していますので、初めてカードを作る方も、新しいカードへの乗り換えを検討している方も、ぜひ最後までご覧ください。

目次

【早見表】おすすめクレジットカード30選を一覧で比較

まずは、この記事で紹介するおすすめのクレジットカード30選を一覧表でご紹介します。年会費、基本のポイント還元率、選べる国際ブランド、そしてカードの最も大きな特徴をまとめました。気になるカードを見つけたら、ぜひ詳細な解説もチェックしてみてください。自分にとって重要な項目を比較し、候補を絞り込むのが、最適なカードを見つける近道です。

| カード名 | 年会費(税込) | ポイント還元率(基本) | 国際ブランド | 主な特徴 |

|---|---|---|---|---|

| 楽天カード | 永年無料 | 1.0% | Visa, Master, JCB, Amex | 楽天市場で還元率アップ、SPUでさらにお得に |

| 三井住友カード(NL) | 永年無料 | 0.5% | Visa, Master | 対象のコンビニ・飲食店でスマホのタッチ決済で最大7%還元 |

| JCBカード W | 永年無料 | 1.0% | JCB | 39歳以下限定、Amazonやスタバなどパートナー店で高還元 |

| エポスカード | 永年無料 | 0.5% | Visa | マルイでの優待、全国10,000店舗以上での割引・特典が豊富 |

| dカード GOLD | 11,000円 | 1.0% | Visa, Master | ドコモ利用料金の10%ポイント還元、空港ラウンジ無料 |

| PayPayカード | 永年無料 | 1.0% | Visa, Master, JCB | PayPay残高へのチャージ可能、Yahoo!ショッピングで高還元 |

| リクルートカード | 永年無料 | 1.2% | Visa, Master, JCB | いつでもどこでも1.2%の高還元率、リクルート系サービスで更にお得 |

| au PAY カード | 永年無料(※) | 1.0% | Visa, Master | au PAY残高へのチャージでポイント二重取り、auユーザーに特典多数 |

| イオンカードセレクト | 永年無料 | 0.5% | Visa, Master, JCB | イオングループでポイント2倍・お客様感謝デー5%OFF |

| ライフカード | 永年無料 | 0.5%~ | Visa, Master, JCB | 誕生月はポイント3倍(1.5%)、年間利用額で還元率アップ |

| 三井住友カード ゴールド(NL) | 5,500円(※) | 0.5% | Visa, Master | 年間100万円利用で年会費永年無料&1万ポイント還元 |

| JCBゴールド | 11,000円 | 0.5%~ | JCB | 空港ラウンジ、グルメ優待など充実の付帯サービス |

| アメリカン・エキスプレス・ゴールド・プリファード・カード | 39,600円 | 1.0% | Amex | 継続特典や旅行・グルメ系の豪華特典が魅力のステータスカード |

| Marriott Bonvoy アメリカン・エキスプレス・プレミアム・カード | 49,500円 | 1.0%~ | Amex | マイル高還元率、無料宿泊特典など旅行好きに最適 |

| セゾンパール・アメリカン・エキスプレス・カード | 1,100円(※) | 0.5% | Amex | QUICPay利用で2%還元、年1回の利用で年会費無料 |

| Orico Card THE POINT | 永年無料 | 1.0% | Visa, Master, JCB | 入会後6ヶ月は還元率2%、オリコモール経由でさらにお得 |

| VIASOカード | 永年無料 | 0.5% | Master | 貯まったポイントが自動でキャッシュバックされる手軽さが魅力 |

| P-one Wiz | 永年無料 | 1.0%~ | Visa, Master, JCB | 請求時に自動で1%OFF、さらにポイントも貯まる |

| セゾンカード インターナショナル | 永年無料 | 0.5% | Visa, Master, JCB | 最短即日発行可能、有効期限のない永久不滅ポイント |

| ビックカメラSuicaカード | 524円(※) | 0.5%~1.0% | Visa, JCB | Suicaチャージで1.5%還元、ビックカメラで最大11.5%還元 |

| ANAカード(一般) | 2,200円 | 0.5% | Visa, Master, JCB | 毎年の継続で1,000マイル、搭乗ボーナスマイルも貯まる |

| JALカード(普通カード) | 2,200円 | 0.5% | Visa, Master, JCB, Amex | 毎年の初回搭乗で1,000マイル、搭乗ボーナスマイルも |

| セブンカード・プラス | 永年無料 | 0.5% | Visa, JCB | セブン&アイグループでポイント2倍、nanacoチャージでポイント付与 |

| Tカード Prime | 1,375円(※) | 1.0% | Master, JCB | 日曜日はポイント1.5%還元、年1回の利用で年会費無料 |

| 三菱UFJカード | 1,375円(※) | 0.5% | Visa, Master, JCB, Amex | 対象コンビニ・飲食店で最大19%還元、年1回の利用で年会費無料 |

| JCBカード W plus L | 永年無料 | 1.0% | JCB | JCBカード Wの特典+女性向け特典が充実 |

| 楽天PINKカード | 永年無料 | 1.0% | Visa, Master, JCB, Amex | 楽天カードの特典+女性向け保険や優待を追加可能(有料) |

| メルカード | 永年無料 | 1.0%~ | JCB | メルカリ利用で最大4%還元、毎月8日は8%還元 |

| SAISON GOLD Premium | 11,000円(※) | 0.5% | Visa, Master, JCB | 年間100万円利用で年会費永年無料、映画料金1,000円など特典多数 |

| エポスゴールドカード | 5,000円(※) | 0.5% | Visa | 年間50万円利用で年会費永年無料、ポイント有効期限なし |

※年会費は条件付きで無料になる場合があります。詳細は各公式サイトでご確認ください。

【総合ランキング】本当におすすめのクレジットカードTOP10

ここでは、数あるカードの中から、年会費、ポイント還元率、特典、使いやすさなどを総合的に評価し、特におすすめできるクレジットカードTOP10を詳しく解説します。あなたのライフスタイルに合うカードがきっと見つかるはずです。

① 楽天カード

楽天カードは、顧客満足度調査で長年トップクラスを維持し続ける、まさに「キング・オブ・クレジットカード」です。年会費が永年無料でありながら、基本のポイント還元率が1.0%と高く、普段の買い物でザクザクと楽天ポイントが貯まります。

最大の魅力は、楽天市場での利用でポイント還元率がいつでも3倍(3.0%)以上になる点です。楽天モバイルや楽天銀行など、楽天グループのサービスを使えば使うほどポイント倍率が上がる「SPU(スーパーポイントアッププログラム)」を活用すれば、還元率はさらに上昇します。楽天市場を頻繁に利用する方なら、持たない理由がないほどのカードと言えるでしょう。

貯まった楽天ポイントは、1ポイント=1円として楽天市場での支払いはもちろん、街中の楽天ポイント加盟店や楽天ペイでの支払いにも利用できるため、使い道に困ることはありません。国際ブランドもVisa、Mastercard、JCB、American Expressの4種類から選べるため、利用シーンに合わせて選択できるのも嬉しいポイントです。

【こんな人におすすめ】

- 楽天市場で頻繁に買い物をする人

- 楽天の各種サービス(楽天モバイル、楽天銀行など)を利用している人

- 初めてクレジットカードを作る初心者

- 年会費無料で高還元率のカードを探している人

参照:楽天カード株式会社 公式サイト

② 三井住友カード(NL)

三井住友カード(NL)は、ナンバーレス(NL)仕様でカード番号が券面に印字されておらず、セキュリティ面で安心感が高いのが特徴です。年会費は永年無料で、基本還元率は0.5%と標準的ですが、特定の店舗での利用で驚異的な高還元率を誇ります。

その最大の強みは、対象のコンビニ・飲食店(セブン-イレブン、ローソン、マクドナルドなど)で、スマホのタッチ決済(Apple Pay / Google Pay)を利用すると、最大で7%のポイントが還元されることです。日常的にこれらの店舗を利用する方にとっては、他に類を見ないほどお得なカードです。

さらに、SBI証券での投信積立にこのカードを利用すると、積立額の0.5%のポイントが貯まるため、資産運用を考えている方にもおすすめです。貯まったVポイントは、1ポイント=1円として買い物に利用したり、他社ポイントやマイルに交換したりと、使い道の幅広さも魅力です。ナンバーレスデザインはシンプルで洗練されており、誰でも持ちやすい一枚です。

【こんな人におすすめ】

- コンビニやマクドナルドなどを頻繁に利用する人

- セキュリティを重視する人

- SBI証券でつみたて投資を始めたい、または行っている人

- シンプルでスタイリッシュなデザインのカードが欲しい人

参照:三井住友カード株式会社 公式サイト

③ JCBカード W

JCBカード Wは、申し込みが18歳から39歳以下限定というユニークな特徴を持つ、若者向けのハイスペックカードです。一度入会すれば40歳以降も年会費永年無料で持ち続けられます。

このカードの魅力は、年会費無料でありながら基本のポイント還元率が常に1.0%と高いことです。これは、他のJCB一般カードの2倍に相当します。貯まるOki Dokiポイントは、Amazon.co.jpでの利用で1ポイント=3.5円分、スターバックス カードへのチャージで1ポイント=4円分として使えるなど、交換先によってさらにお得になります。

さらに、「JCBオリジナルシリーズパートナー」と呼ばれる提携店(Amazon、セブン-イレブン、スターバックスなど)で利用すると、ポイントが最大21倍になる特典もあります。日本の国際ブランドであるJCBが発行しているため、国内での利用はもちろん、海外でもJCB加盟店やサポートデスクが利用できる安心感があります。

【こんな人におすすめ】

- 18歳から39歳までの若年層

- Amazonやスターバックスをよく利用する人

- 年会費無料で高還元率のカードを探している人

- 将来的にJCBのゴールドカードやプラチナカードを目指したい人

参照:株式会社ジェーシービー 公式サイト

④ エポスカード

エポスカードは、商業施設のマルイが発行するクレジットカードですが、その魅力はマルイでの利用に留まりません。年会費永年無料で、全国10,000店舗以上の飲食店、レジャー施設、美容院などで割引や特典を受けられる優待サービスが最大の強みです。

年に4回開催される「マルコとマルオの7日間」の期間中は、マルイ・モディでの買い物が10%OFFになります。マルイをよく利用する方には必須のカードと言えるでしょう。

また、海外旅行傷害保険が自動付帯する点も大きなメリットです。年会費無料のカードで自動付帯の保険が付くものは非常に少なく、旅行好きの方にとっては心強い味方になります。最短で即日発行も可能なため、急にカードが必要になった場合にも対応できます。券面デザインの種類が豊富なのも、選ぶ楽しさがあるポイントです。

【こんな人におすすめ】

- マルイやモディでよく買い物をする人

- 飲食店やレジャー施設での優待を受けたい人

- 海外旅行によく行く人(特に保険を重視する人)

- 急いでクレジットカードを発行したい人

参照:株式会社エポスカード 公式サイト

⑤ dカード GOLD

dカード GOLDは、年会費が11,000円(税込)かかりますが、それを補って余りある特典が魅力のゴールドカードです。特にドコモユーザーにとっては、持つべき一枚と言っても過言ではありません。

最大のメリットは、毎月のドコモの携帯電話料金およびドコモ光の利用料金に対して、10%のdポイントが還元されることです。例えば、毎月の利用料金が10,000円の場合、年間で12,000ポイントが貯まる計算になり、これだけで年会費の元が取れてしまいます。

さらに、国内主要空港のラウンジが無料で利用できたり、最大1億円の海外旅行傷害保険(利用付帯)、年間最大300万円のショッピング保険が付帯したりと、ゴールドカードならではの充実したサービスが揃っています。基本のポイント還元率も1.0%と高く、dポイント加盟店やd払いとの連携で、ポイントはさらに貯まりやすくなります。

【こんな人におすすめ】

- NTTドコモの携帯電話やドコモ光を利用している人

- 空港ラウンジを無料で利用したい人

- 手厚い旅行傷害保険やショッピング保険を求めている人

- dポイントを効率的に貯めて使いたい人

参照:株式会社NTTドコモ 公式サイト

⑥ PayPayカード

PayPayカードは、キャッシュレス決済サービス「PayPay」との連携に特化したクレジットカードです。年会費は永年無料で、基本還元率は1.0%と高水準です。

このカードの最大の特徴は、PayPay残高に直接チャージできる唯一のクレジットカードであることです(2024年現在)。PayPayあと払いに設定すれば、事前のチャージなしでPayPay決済ができ、利用額に応じてPayPayポイントが貯まります。

また、Yahoo!ショッピングやLOHACOで利用すると、毎日最大5%のポイントが貯まるため、これらのオンラインストアを頻繁に利用する方には非常にお得です。貯まったPayPayポイントは、1ポイント=1円として全国のPayPay加盟店で利用でき、使い勝手は抜群です。ナンバーレスデザインでセキュリティ面も安心です。

【こんな人におすすめ】

- キャッシュレス決済「PayPay」をメインで利用している人

- Yahoo!ショッピングやLOHACOでよく買い物をする人

- 年会費無料で高還元率のカードを探している人

- ポイントをすぐに街のお店で使いたい人

参照:PayPayカード株式会社 公式サイト

⑦ リクルートカード

リクルートカードは、年会費永年無料でありながら、基本のポイント還元率が1.2%という業界最高水準のスペックを誇るカードです。「どこで使ってもお得」を追求するなら、最有力候補となる一枚です。

リクルートが運営するサービス(じゃらんnet、ホットペッパーグルメ、ホットペッパービューティーなど)で利用すると、さらにポイントが上乗せされ、最大で4.2%もの高還元が実現します。旅行や外食、美容院の予約などでこれらのサービスを利用する機会がある方なら、ポイントが驚くほど貯まるでしょう。

貯まるリクルートポイントは、リクルート系サービスで使えるほか、Pontaポイントやdポイントに等価交換できるため、使い道も豊富です。また、月間利用額3万円までは電子マネー(nanaco、モバイルSuicaなど)へのチャージでもポイントが付与される(※国際ブランドによる)点も、見逃せないメリットです。

【こんな人におすすめ】

- とにかくポイント還元率を重視する人

- じゃらんやホットペッパーなどのリクルート系サービスをよく利用する人

- 年会費無料でメインカードとして使えるカードを探している人

- Pontaポイントやdポイントを貯めている人

参照:株式会社リクルートMUFGビジネス 公式サイト

⑧ au PAY カード

au PAY カードは、auユーザーやauのサービスを利用している方にとって非常にメリットの大きいクレジットカードです。年会費は基本無料(※年1回の利用がない場合、翌年度1,375円(税込))ですが、一度でも使えば無料になるため、実質永年無料と言えます。

基本のポイント還元率は1.0%で、Pontaポイントが貯まります。最大の強みは、au PAY 残高へのチャージで1.0%のポイントが還元されることです。チャージした残高をau PAYで支払うと、さらに0.5%のポイントが付くため、ポイントの二重取り(合計1.5%還元)が可能です。

auの携帯電話料金の支払いにこのカードを設定すると1.0%還元、auでんきやauガスを利用している場合はさらに還元率がアップするなど、auの経済圏「auスマートパスプレミアム」の会員なら、さらなる特典も受けられます。貯まったPontaポイントは、ローソンやゲオなど提携店が多く、使い勝手も良好です。

【こんな人におすすめ】

- auの携帯電話やauひかり、auでんきなどを利用している人

- キャッシュレス決済「au PAY」をよく利用する人

- Pontaポイントを効率的に貯めたい人

- ポイントの二重取りでお得に買い物をしたい人

参照:auフィナンシャルサービス株式会社 公式サイト

⑨ イオンカードセレクト

イオンカードセレクトは、クレジットカード機能、電子マネーWAON、イオン銀行キャッシュカードの3つの機能が一体となった多機能カードです。イオングループを日常的に利用する方にとっては、まさに「最強」の一枚と言えるでしょう。

イオングループの対象店舗では、いつでもポイントが基本の2倍(1.0%還元)になります。さらに、毎月20日・30日の「お客さま感謝デー」では、買い物が5%OFFになる特典はあまりにも有名です。

イオン銀行の普通預金金利が優遇されたり、給与振込口座に指定すると毎月ポイントがもらえたりと、イオン銀行との連携によるメリットも豊富です。電子マネーWAONへのオートチャージでもポイントが貯まるため、少額決済でも無駄なくポイントを貯められます。年会費はもちろん永年無料です。

【こんな人におすすめ】

- イオン、マックスバリュ、ミニストップなどのイオングループを頻繁に利用する人

- 毎月20日・30日のお客さま感謝デーで買い物をしている人

- 電子マネーWAONをよく利用する人

- イオン銀行の口座を持っている、または開設を検討している人

参照:イオンフィナンシャルサービス株式会社 公式サイト

⑩ ライフカード

ライフカードは、年会費永年無料で持てるスタンダードなカードですが、使い方次第で還元率が大きくアップする「ステージ制プログラム」が特徴です。

基本のポイント還元率は0.5%と標準的ですが、誕生月にはポイントが3倍(1.5%還元)になるという強力な特典があります。誕生日プレゼントや旅行など、大きな出費が予想される月に集中して利用することで、効率的にポイントを貯められます。

また、年間の利用金額に応じて翌年度のポイント還元率がアップするステージ制プログラムがあり、最大で2倍(1.0%還元)まで上がります。入会後1年間はポイントが1.5倍になる特典もあるため、最初の1年からお得に使い始められます。L-Mallというポイントサイトを経由してネットショッピングをすると、ポイントが最大25倍になるなど、ネットショッピングとの相性も抜群です。

【こんな人におすすめ】

- 誕生月に大きな買い物をする予定がある人

- 年間のカード利用額が多い人

- ネットショッピングでポイントをたくさん貯めたい人

- コツコツとポイント還元率を育てていきたい人

参照:ライフカード株式会社 公式サイト

失敗しないクレジットカードの選び方7つのポイント

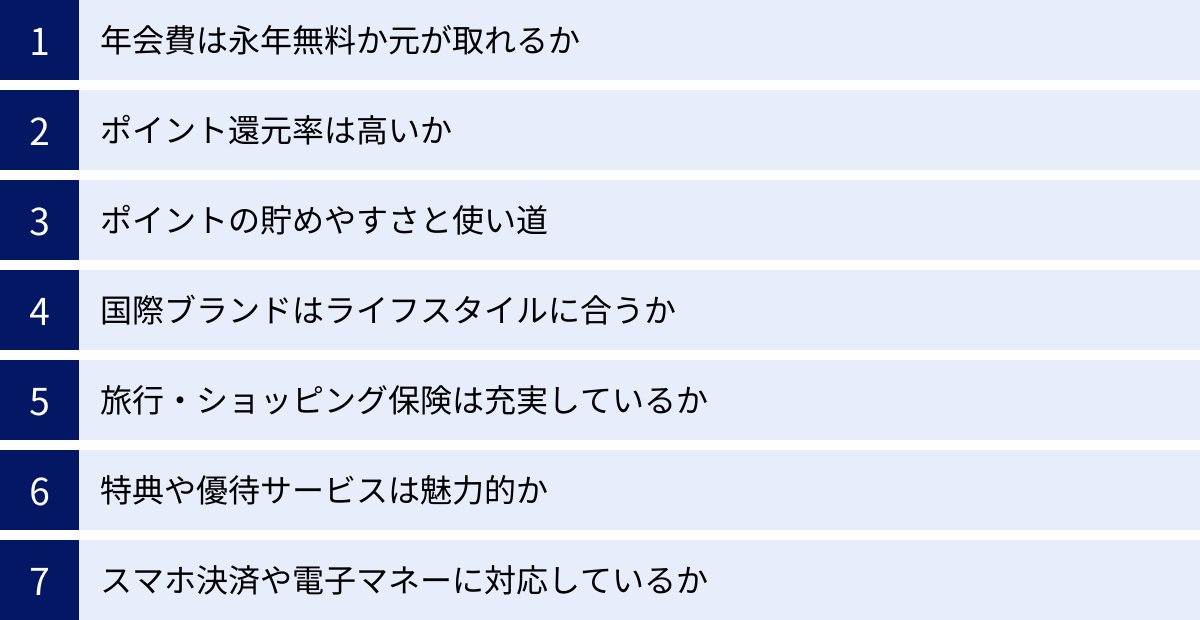

数多くのクレジットカードの中から自分に最適な一枚を見つけるためには、いくつかの重要なチェックポイントがあります。ここでは、カード選びで失敗しないための7つのポイントを詳しく解説します。これらの基準を元に自分のライフスタイルと照らし合わせることで、後悔のないカード選びができます。

① 年会費は永年無料か、元が取れるか

クレジットカード選びで、まず最初に確認すべきなのが年会費です。年会費は大きく分けて「永年無料」「条件付き無料」「有料」の3種類があります。

- 永年無料: 持っているだけでコストがかからないため、初めてカードを作る方や、サブカードとして持ちたい方に最適です。楽天カードや三井住友カード(NL)のように、年会費無料でも高機能なカードは数多く存在します。

- 条件付き無料: 「年に1回以上の利用で翌年度無料」といった条件が付いているカードです。ビックカメラSuicaカードやau PAY カードなどがこれに該当します。メインカードとして日常的に使う予定であれば、実質無料として考えて問題ないでしょう。

- 有料: 年会費がかかるカードは、その分、特典や付帯サービスが充実している傾向にあります。dカード GOLDやJCBゴールドなどが代表例です。重要なのは、「支払う年会費以上のメリット(元)が取れるか」を冷静に判断することです。例えば、特定のサービスで年会費を上回るポイント還元が受けられたり、頻繁に利用する空港ラウンジが無料になったり、高額な旅行傷害保険が付帯したりする場合、年会費を払う価値は十分にあると言えます。

② ポイント還元率は高いか(通常時・特定店舗)

クレジットカードの魅力の一つは、利用額に応じてポイントが貯まることです。この「ポイント還元率」は、カードのお得度を測る重要な指標です。

まず注目すべきは「基本還元率」です。これは、どこで使っても得られる基本的な還元率のことで、一般的に1.0%以上あれば「高還元率カード」と呼ばれます。リクルートカード(1.2%)や楽天カード(1.0%)は、基本還元率が高いカードの代表格です。

次に重要なのが「特定店舗での還元率アップ」です。多くのカードは、提携している特定の店舗やサービスで利用すると、還元率が大幅にアップする特典を用意しています。例えば、三井住友カード(NL)は対象のコンビニ・飲食店で最大7%還元、JCBカード WはAmazonやスターバックスで高還元になります。

自分の消費行動を振り返り、よく利用するお店で還元率が高くなるカードを選ぶことが、効率的にポイントを貯める最大のコツです。

③ ポイントの貯めやすさと使い道の広さ

ポイント還元率が高くても、ポイントが貯めにくかったり、使い道が限られていたりしては意味がありません。

「ポイントの貯めやすさ」とは、普段の買い物だけでなく、公共料金や税金の支払い、電子マネーへのチャージなど、幅広いシーンでポイントが付与されるかどうかです。また、ポイントサイト(楽天Rebates、L-Mallなど)を経由したネットショッピングでボーナスポイントが貯まるかどうかもチェックしましょう。

「ポイントの使い道の広さ」も同様に重要です。貯まったポイントが何に使えるかを確認しましょう。

- 現金同様に使える: カード利用額への充当(キャッシュバック)、銀行振込

- 他社ポイントへの交換: Tポイント、Pontaポイント、dポイントなど汎用性の高いポイントへ交換できるか

- マイルへの交換: ANAやJALのマイルに交換できるか

- 商品やギフト券への交換

- 提携店での支払い

ポイントの有効期限も忘れずに確認しましょう。有効期限がない「永久不滅ポイント(セゾンカードなど)」は、失効を気にせずじっくり貯められるメリットがあります。

④ 国際ブランドはライフスタイルに合っているか

クレジットカードの券面には、Visa、Mastercard、JCBといったロゴが記載されています。これを「国際ブランド」と呼び、世界中の加盟店で決済できるネットワークを提供しています。どのブランドを選ぶかは、あなたのライフスタイルによって決まります。

| 国際ブランド | シェア(決済高) | 特徴 |

|---|---|---|

| Visa | 世界No.1 | 世界中どこでも使える圧倒的な加盟店網。迷ったらVisaがおすすめ。 |

| Mastercard | 世界No.2 | Visaに次ぐ加盟店網。特にヨーロッパに強いと言われる。コストコで使える。 |

| JCB | 日本発 | 日本国内での加盟店が多く、独自のキャンペーンや優待が豊富。ハワイやグアムなど日本人観光客が多い地域にも強い。 |

| American Express | ステータス | 旅行やエンターテイメント系の特典(T&E)が充実。ステータス性が高い。 |

| Diners Club | ステータス | Amex同様にT&Eに強く、富裕層向けのサービスが豊富。世界初のクレジットカード。 |

海外旅行や出張によく行く方は、加盟店数が最も多いVisaかMastercardを選んでおくと安心です。国内利用がメインで、独自のキャンペーンや優待を楽しみたい方はJCBも良い選択肢です。すでにVisaやMastercardのカードを持っているなら、2枚目としてJCBやAmexを選び、利用シーンに応じて使い分けるのも賢い方法です。

⑤ 旅行傷害保険やショッピング保険は充実しているか

万が一の事態に備える「保険」も、クレジットカード選びの重要な要素です。特に注目したいのが「旅行傷害保険」と「ショッピング保険」です。

「海外・国内旅行傷害保険」は、旅行中の病気やケガ、携行品の盗難などを補償してくれる保険です。ここで注意したいのが「自動付帯」か「利用付帯」かという点です。

- 自動付帯: カードを持っているだけで保険が適用されます。エポスカードなどが代表例です。

- 利用付帯: 旅行代金(ツアー料金や交通費など)をそのカードで支払うことで、保険が適用されます。

補償される金額(死亡・後遺障害、治療費用など)もカードによって大きく異なるため、内容をしっかり比較検討しましょう。

「ショッピング保険(ショッピングガード保険)」は、そのカードで購入した商品が、購入から一定期間内(通常90日程度)に破損や盗難などの損害に遭った場合に補償してくれる保険です。高価な買い物をする際に安心できるサービスです。補償の対象となる条件(国内・海外での利用、支払い方法など)や、自己負担額(免責金額)も確認しておきましょう。

⑥ 特典や優待サービスは魅力的か

ポイント還元や保険だけでなく、カード会社が独自に提供する「特典(ベネフィット)」や「優待サービス」も、カードの価値を大きく左右します。

- 空港ラウンジサービス: ゴールドカード以上のカードに多く付帯しており、出発前の時間を空港ラウンジで快適に過ごせます。

- グルメ優待: 対象レストランのコース料金が1名分無料になる、割引が受けられるといったサービスです。

- エンタメ優待: コンサートチケットの先行予約や割引、映画館での割引など。

- コンシェルジュサービス: プラチナカード以上に付帯することが多く、旅行の手配やレストランの予約などを24時間365日代行してくれます。

- 特定の店舗での割引: エポスカード(全国10,000店以上での優待)やイオンカード(イオングループで5%OFF)のように、特定の店舗で大きな割引を受けられるものもあります。

自分の趣味やライフスタイルに合った特典を提供しているカードを選ぶことで、日々の生活がより豊かで、お得になります。

⑦ スマホ決済や電子マネーへの対応

キャッシュレス決済の主流となりつつある「スマホ決済」や「電子マネー」への対応状況も、現代のカード選びでは欠かせないポイントです。

Apple PayやGoogle Payといったスマホ決済に対応しているかは必ず確認しましょう。対応していれば、スマートフォンをかざすだけでスピーディーに支払いが完了します。三井住友カード(NL)のように、スマホのタッチ決済を利用することで還元率が大幅にアップするカードもあります。

また、SuicaやPASMO、nanaco、WAONといった主要な電子マネーへのチャージに対応しているか、そしてそのチャージでポイントが付与されるかも重要です。通勤でSuicaを使っている方なら、ビュー・スイカカードのようにチャージで高還元のカードを選ぶと、日常的にポイントを貯められます。

自分の使っているスマホ決済や電子マネーと相性の良いカードを選ぶことで、利便性が向上し、ポイントも効率的に貯めることができます。

【目的別】あなたにピッタリの最強カードはこれ!

クレジットカード選びは、自分の「目的」を明確にすることが重要です。「年会費をかけたくない」「とにかくポイントを貯めたい」「旅行で得したい」など、あなたのニーズに合わせたおすすめのカードを目的別に紹介します。

年会費が永年無料のおすすめクレジットカード

コストをかけずにクレジットカードを持ちたい方には、年会費が永年無料のカードが最適です。維持費ゼロでキャッシュレスの利便性を享受できます。

- 楽天カード: 基本還元率1.0%。楽天市場での利用でポイントがザクザク貯まる。初心者から上級者まで満足できる万能カード。

- 三井住友カード(NL): 対象のコンビニ・飲食店でのスマホタッチ決済で最大7%還元。セキュリティも高く、日常使いに強い。

- JCBカード W: 39歳以下限定。基本還元率1.0%に加え、Amazonやスタバなどのパートナー店でさらにお得に。

- リクルートカード: 基本還元率1.2%と年会費無料カードでは最高水準。どこで使ってもお得を実感したい人向け。

ポイント還元率が高いお得なクレジットカード

支払いはすべてカードに集約して、効率的にポイントを貯めたい「ポイ活」ユーザーには、高還元率カードがおすすめです。

- リクルートカード: 基本還元率1.2%。じゃらんやホットペッパー利用でさらに還元率アップ。

- 楽天カード: 基本還元率1.0%。SPU(スーパーポイントアッププログラム)を駆使すれば、楽天市場で驚異的な還元率を実現。

- JCBカード W: 基本還元率1.0%。パートナー店での利用でポイントが倍増。

- dカード GOLD: 基本還元率1.0%。ドコモユーザーなら携帯料金などで10%還元と、特定の条件下で最強の還元率を発揮。

即日発行ですぐに使えるクレジットカード

「急な出費で今日中にカードが必要」「海外旅行が目前に迫っている」そんな方には、即日発行に対応したカードが便利です。多くは「デジタルカード」としてスマホアプリ上に即時発行され、すぐにオンラインショッピングやスマホ決済で利用できます。

- エポスカード: マルイの店舗にあるエポスカードセンターで、申し込みから最短30分で物理カードを受け取れます。Web申し込みでもデジタルカードの即時発行が可能。

- セゾンカード インターナショナル: 全国のセゾンカウンターで受け取れるほか、「セゾンデジタル」なら最短5分でデジタルカードが発行されます。

- 三井住友カード(NL): 最短10秒でカード番号が発行され(※)、すぐにネットショッピングやスマホ決済で利用開始できます。

※最短10秒発行受付時間:9:00~19:30。ご入会には、ご連絡が可能な電話番号をご用意ください。

マイルが貯まりやすい旅行好きにおすすめのカード

飛行機に乗る機会が多い旅行好きや出張族の方は、利用額に応じてマイルが貯まるカードが断然お得です。貯めたマイルは特典航空券に交換できます。

- Marriott Bonvoy アメリカン・エキスプレス・プレミアム・カード: 年会費は高めですが、実質的なマイル還元率が1.25%(JAL/ANAなど)と非常に高いのが魅力。貯めたポイントは40社以上の航空会社のマイルに交換可能。無料宿泊特典も付帯します。

- ANAカード(一般カード): 入会・継続でボーナスマイルがもらえ、フライトマイルも割り増しで貯まります。ANAグループ便をよく利用する方の基本の一枚。

- JALカード(普通カード): ANAカードと同様、入会・継続・搭乗でボーナスマイルが貯まります。JALグループ便の利用が多い方向け。

- リクルートカード: 直接マイルは貯まりませんが、還元率1.2%で貯めたリクルートポイントをJALマイルに交換可能(交換レートは要確認)。年会費無料でマイルを貯めたい人におすすめ。

ステータス性が高い人気のゴールドカード

社会的な信用やワンランク上のサービスを求める方には、ゴールドカードがおすすめです。充実した保険や空港ラウンジサービスなど、豊かなライフスタイルをサポートします。

- 三井住友カード ゴールド(NL): 年間100万円の利用で翌年以降の年会費が永年無料になる「100万修行」が人気。達成すればコストパフォーマンス最強のゴールドカードに。

- JCBゴールド: JCBのプロパーゴールドカード。グルメや旅行に関する優待が豊富で、利用実績を積むことでさらに上位の「JCBゴールド ザ・プレミア」へのインビテーションも期待できます。

- dカード GOLD: ドコモユーザーなら年会費の元が取りやすく、実質無料でゴールドカードの特典を享受できる可能性が高いカード。

- エポスゴールドカード: 年間50万円の利用で翌年以降の年会費が永年無料に。インビテーションを受ければ初年度から無料。ポイント有効期限が無期限になるのも魅力。

ネットショッピングでポイントが貯まるカード

オンラインでの買い物が中心の方には、特定のECサイトで還元率がアップするカードがおすすめです。

- 楽天カード: 楽天市場での利用でポイント3倍以上。お買い物マラソンなどのキャンペーンと組み合わせれば、大量ポイント獲得も可能。

- JCBカード W: Amazon.co.jpでの利用でポイント還元率がアップ(JCBオリジナルシリーズパートナー)。Amazonユーザーに最適。

- PayPayカード: Yahoo!ショッピング・LOHACOで毎日最大5%還元。ソフトバンク・ワイモバイルユーザーならさらに還元率アップ。

- Orico Card THE POINT: ポイントサイト「オリコモール」を経由するだけで、Amazonや楽天市場、Yahoo!ショッピングなどで追加のポイントが貯まります。

コンビニやスーパーでの利用がお得なカード

日々の食料品や日用品の買い物で、着実にポイントを貯めたい方には、コンビニやスーパーでお得になるカードがぴったりです。

- 三井住友カード(NL): セブン-イレブン、ローソン、マクドナルドなどでスマホのタッチ決済で最大7%還元。日常の少額決済で大きな差がつきます。

- イオンカードセレクト: イオングループの店舗でいつでもポイント2倍、毎月20日・30日は5%OFF。主婦・主夫の強い味方です。

- セブンカード・プラス: セブン-イレブンやイトーヨーカドーなどセブン&アイグループでいつでもポイント2倍。nanacoへのチャージでもポイントが貯まります。

- 三菱UFJカード: セブン-イレブン、ローソンでの利用で高い還元率を誇ります。条件達成で最大19%還元も可能。

デザインがおしゃれで人気のクレジットカード

毎日持ち歩くものだから、デザインにもこだわりたいという方も多いでしょう。機能性だけでなく、見た目もスタイリッシュなカードを紹介します。

- 三井住友カード(NL): カード番号や氏名が裏面に集約されたナンバーレスデザイン。シンプルで洗練されたグリーンとシルバーの券面が人気です。

- エポスカード: 70種類以上のデザインから好みの券面を選べます。アニメやキャラクターとのコラボデザインも豊富。

- JCBカード W plus L: JCBカード Wの特典はそのままに、華やかで女性らしいデザインが特徴。女性向けの保険などの特典も付帯します。

- SAISON CARD Digital: クレジットカード番号が記載されていない完全ナンバーレス。気分に合わせて着せ替えできるデジタルデザインも用意されています。

【属性・年代別】おすすめのクレジットカード

ライフステージや年収、職業によって、クレジットカードに求める機能や価値は変わってきます。ここでは、属性や年代に合わせた最適なカード選びのヒントを提供します。

初心者・初めてカードを作る人におすすめの1枚

初めてクレジットカードを持つ方は、まず「使いやすさ」と「コスト」を重視するのがおすすめです。年会費永年無料で、ポイントが貯まりやすく、使い道も分かりやすいカードが良いでしょう。

- 楽天カード: 年会費無料で基本還元率1.0%。楽天市場という具体的な利用シーンでメリットを実感しやすく、ポイントの使い道も豊富なため、キャッシュレスの楽しさを知るのに最適です。

- 三井住友カード(NL): 年会費無料で、コンビニなど身近な場所で高還元。ナンバーレスでセキュリティ意識も高められるため、初めての一枚として安心感があります。

- エポスカード: 年会費無料で、海外旅行傷害保険が自動付帯。学生の卒業旅行などにも役立ちます。即日発行可能な点も、すぐにカードが欲しい初心者には嬉しいポイントです。

学生におすすめのクレジットカード

学生の方は、収入が安定していない場合が多いため、年会費無料は必須条件です。さらに、学生向けの特典があるカードを選ぶと、よりお得に利用できます。

- 学生専用ライフカード: 在学中は海外旅行傷害保険が自動付帯し、海外での利用で3%がキャッシュバックされるという強力な特典があります。卒業旅行や留学を考えている学生に最適です。

- JCBカード W: 18歳から申し込める高還元率カード。Amazonやスターバックスなど、学生がよく利用する店舗でポイントが貯まりやすいのが魅力です。

- エポスカード: 年会費無料で、カラオケや居酒屋、レジャー施設など、学生が友人との時間を楽しむシーンで使える優待が豊富に揃っています。

20代・新社会人におすすめのクレジットカード

20代や新社会人になると、ライフスタイルが変化し、お金の使い方も変わってきます。日々の生活をお得にしつつ、将来を見据えたカード選びが重要です。

- JCBカード W: 39歳以下限定なので、20代のうちに作っておきたい一枚。年会費無料で高還元率、ステータスカードへのステップアップも可能で、バランスが取れています。

- 三井住友カード(NL): コンビニ利用が多い若手社会人にぴったり。年間100万円を利用すればゴールドカード(NL)へ年会費永年無料でアップグレードできる可能性もあり、将来性も高いカードです。

- リクルートカード: 基本還元率1.2%は、給料をやりくりする20代にとって大きな魅力。貯めたポイントをホットペッパーで使って自己投資やリフレッシュに役立てることもできます。

30代・40代におすすめのクレジットカード

30代・40代は、結婚、出産、住宅購入などライフイベントが多くなる年代です。日々の決済だけでなく、旅行や保険、家族での利用など、より幅広いニーズに応えられるカードが求められます。

- 三井住友カード ゴールド(NL): 年間100万円利用で年会費永年無料になるため、生活費決済を集中させれば無理なくゴールドカードの特典(空港ラウンジ、保険など)を享受できます。

- dカード GOLD: 家族でドコモを利用している場合、家族の携帯料金も10%還元の対象となるため、家計全体で大きなメリットがあります。

- Marriott Bonvoy アメリカン・エキスプレス・プレミアム・カード: 年会費は高額ですが、家族旅行で高級ホテルに無料宿泊できる特典は、生活の質を大きく向上させます。マイル還元率も高く、旅行の選択肢が広がります。

女性向け特典が充実したクレジットカード

女性特有のニーズに応える特典が付帯したカードも人気です。デザイン性の高さに加え、健康や美容に関するサービスが充実しています。

- JCBカード W plus L: JCBカード Wの高還元率はそのままに、女性疾病保険に割安な保険料で加入できるオプションや、コスメなどが当たるプレゼント企画が魅力です。

- 楽天PINKカード: 楽天カードの基本機能に加え、月額料金を支払うことで、楽天グループの優待サービスや、女性向け保険、飲食店や映画館の割引といったカスタマイズ特典を追加できます。

- エポスカード: ネイルサロンや美容院、スパなど、女性に嬉しい優待サービスが豊富です。デザインが選べるのも人気の理由です。

法人・個人事業主におすすめのビジネスカード

ビジネスシーンでの利用には、個人カードではなく法人・個人事業主向けのビジネスカードがおすすめです。経費管理の効率化や、ビジネスに役立つ特典が豊富に用意されています。

- 三井住友カード ビジネスオーナーズ: 個人の三井住友カード(NL)などと2枚持ちすることで、ETC利用料金や特定の加盟店での還元率がアップします。設立直後の法人や個人事業主でも申し込みやすいのが特徴です。

- セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード: 年会費はかかりますが、JALマイルが高還元率で貯まる「SAISON MILE CLUB」に登録可能。コンシェルジュサービスやビジネス優待も充実しており、経営者を力強くサポートします。

- 楽天ビジネスカード: 楽天プレミアムカード(年会費11,000円)の子カードとして発行。経費の支払いで楽天ポイントが貯まり、楽天市場での仕入れなどがお得になります。

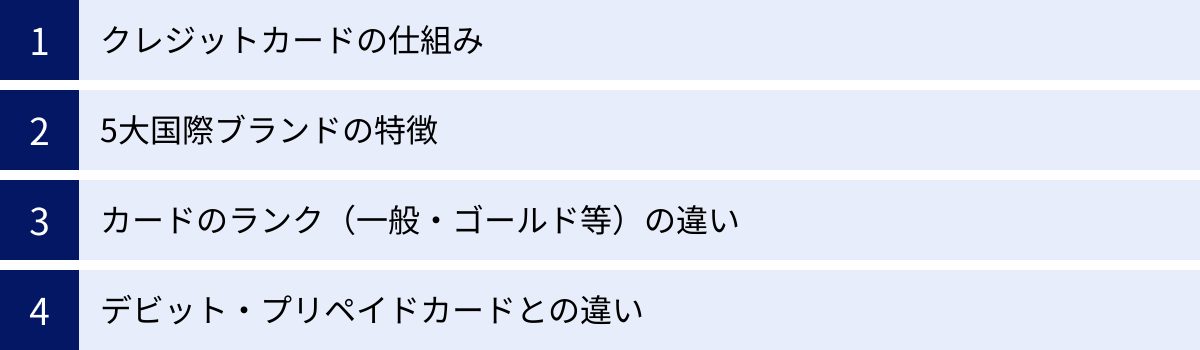

クレジットカードの基本知識

クレジットカードを賢く使いこなすために、まずは基本的な仕組みや用語を理解しておきましょう。ここでは、カード初心者の方が押さえておくべき基本知識を分かりやすく解説します。

クレジットカードの仕組みとは

クレジットカードは、一言でいうと「後払い」ができる決済手段です。利用者が商品やサービスを購入する際、カード会社が一時的に代金を立て替え、後日、利用者がカード会社にその代金を支払う仕組みになっています。

この関係は、「利用者(あなた)」「加盟店(お店)」「カード会社」の三者で成り立っています。

- 利用者が加盟店でカード決済:あなたは現金を使わずに商品を受け取ります。

- カード会社が加盟店に代金を支払う: 加盟店は、カード会社から(手数料を引かれた)商品代金を受け取ります。

- カード会社が利用者に代金を請求: あなたは、後日(支払日)、カード会社に利用した金額をまとめて支払います。

この「後払い」を可能にしているのが、カード会社の利用者に対する「信用(クレジット)」です。カード会社は、利用者の支払い能力を信用して代金を立て替えているのです。

5大国際ブランドの特徴を比較

前述の通り、クレジットカードには国際ブランドがあり、主に5つのブランドが世界的に有名です。それぞれの特徴を理解し、自分のライフスタイルに合ったものを選びましょう。

| 国際ブランド | ロゴ | 加盟店網 | 強み・特徴 |

|---|---|---|---|

| VISA(ビザ) | Visa | ◎ 世界No.1 | 圧倒的な加盟店数で、世界中どこでも困ることが少ない。決済の安定性が高い。迷ったらまずVisa。 |

| Mastercard(マスターカード) | Mastercard | ◎ 世界No.2 | Visaに次ぐ規模。特にヨーロッパに強いと言われる。コストコで唯一使える国際ブランド(※)。 |

| JCB(ジェーシービー) | JCB | ◯ 国内に強い | 日本発の唯一の国際ブランド。国内でのキャンペーンや優待が豊富。ハワイなど日本人観光地に強い。 |

| American Express(アメリカン・エキスプレス) | Amex | △ | 旅行・エンタメ(T&E)系の特典が非常に充実。空港ラウンジや手荷物無料宅配など。ステータス性が高い。 |

| Diners Club(ダイナースクラブ) | Diners Club | △ | 世界初のクレジットカード。グルメ系の特典に定評があり、高級レストランの優待などが豊富。富裕層向け。 |

※コストコで利用できるMastercardは、コストコグローバルカードまたはその他のMastercardブランドのクレジットカードです。

カードのランク(一般・ゴールド・プラチナ)の違い

クレジットカードには、一般カードからゴールド、プラチナ、そして最上位のブラックカードといった「ランク(グレード)」が存在します。ランクが上がるごとに年会費は高くなりますが、その分、特典やサービス、利用限度額がグレードアップします。

| ランク | 年会費(目安) | 特典・サービスの特徴 | 利用限度額(目安) |

|---|---|---|---|

| 一般カード | 無料〜数千円 | ポイント還元、基本的な優待など、日常使いに十分な機能。 | 10万〜100万円 |

| ゴールドカード | 2,000円〜3万円 | 空港ラウンジ無料、手厚い旅行傷害保険、ショッピング保険、グルメ優待など。 | 50万〜300万円 |

| プラチナカード | 2万円〜10万円以上 | ゴールドの特典に加え、コンシェルジュサービス、高級ホテルの優待、コース料理1名無料など。 | 100万円以上 |

| ブラックカード | 5万円〜数十万円 | 完全招待制(インビテーション)が基本。専任コンシェルジュ、入手困難なチケットの手配など、至れり尽くせりのサービス。 | 個別設定(制限なしの場合も) |

初心者はまず一般カードから始め、利用実績を積んでからライフスタイルの変化に合わせてゴールドカードなどにステップアップしていくのが一般的です。

クレジットカードとデビットカード・プリペイドカードの違い

キャッシュレス決済には、クレジットカードの他に「デビットカード」や「プリペイドカード」もあります。支払いタイミングが異なるため、違いを理解しておきましょう。

| 種類 | 支払いタイミング | 審査 | 年齢制限(目安) | 利用限度額 |

|---|---|---|---|---|

| クレジットカード | 後払い | あり | 18歳以上(高校生除く) | カード会社が設定した与信枠内 |

| デビットカード | 即時払い | なし(※) | 15歳以上 | 銀行口座の残高内 |

| プリペイドカード | 前払い | なし | 年齢制限なしの場合が多い | 事前にチャージした金額内 |

- デビットカード: 決済すると、即座に連携している銀行口座から代金が引き落とされます。口座残高以上は使えないため、使いすぎを防ぎやすいのがメリットです。

- プリペイドカード: Suicaやnanacoのように、あらかじめカードにお金をチャージ(入金)しておき、その残高の範囲内で支払います。チャージした分しか使えないため、最も管理がしやすいと言えます。

クレジットカードは「信用」をもとに後払いするのに対し、デビットカードとプリペイドカードは自分の資産の範囲内で支払う、という点が大きな違いです。

クレジットカードの申し込みから発行までの流れ

自分にぴったりのカードが見つかったら、いよいよ申し込みです。最近ではWebからの申し込みが主流で、手続きは非常に簡単です。ここでは、申し込み前に準備するものから、カードが手元に届くまでの流れを3つのステップで解説します。

申し込み前に準備するもの

スムーズに申し込み手続きを進めるために、以下のものを事前に手元に用意しておきましょう。

- 本人確認書類:

- 運転免許証または運転経歴証明書

- マイナンバーカード(個人番号カード)

- パスポート(所持人記入欄があるもの)

- 健康保険証

- 在留カード/特別永住者証明書 など

- ※カード会社によって必要な書類が異なります。通常は顔写真付きのものが1点、または顔写真なしのものが2点必要になります。

- 引き落とし用の銀行口座情報:

- 銀行名、支店名、口座種別、口座番号がわかるもの(キャッシュカードや通帳)

- ※オンラインで口座振替設定をする場合は、銀行のサイトにログインするためのIDやパスワードが必要になることもあります。

- 勤務先の情報:

- 会社の正式名称、住所、電話番号、所属部署、勤続年数など

- ※名刺や会社のウェブサイトを準備しておくとスムーズです。

- 年収を証明できる書類(キャッシング枠を希望する場合など):

- 源泉徴収票

- 確定申告書

- 給与明細書 など

- ※通常、高額なキャッシング枠を希望しない限り不要なことが多いです。

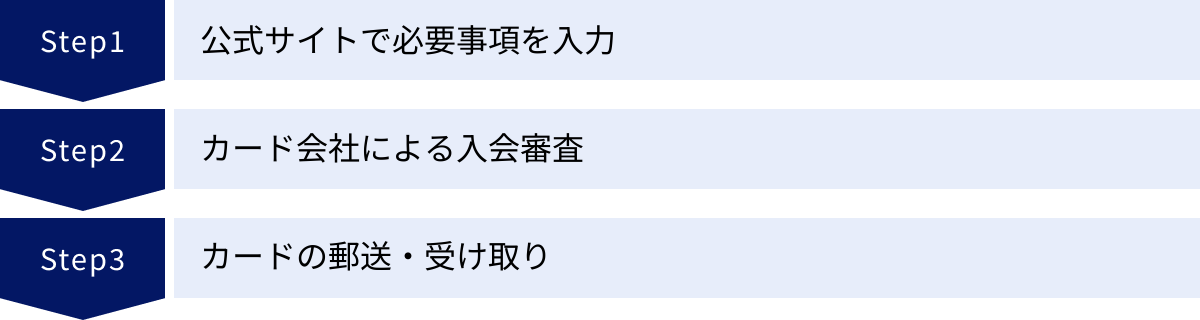

【3ステップ】Web申し込みからカード受け取りまで

Webからの申し込みは、24時間いつでも可能で、郵送の手間もかかりません。基本的な流れは以下の通りです。

① ステップ1:公式サイトで必要事項を入力

まず、申し込みたいクレジットカードの公式サイトにアクセスし、「お申し込みはこちら」といったボタンから手続きを開始します。画面の指示に従い、以下の情報を入力していきます。

- 基本情報: 氏名、生年月日、住所、電話番号、メールアドレスなど

- 勤務先情報: 会社名、所在地、電話番号、勤続年数、年収など

- 住居情報: 居住形態(持ち家、賃貸など)、居住年数など

- カードに関する情報: 国際ブランドの選択、暗証番号の設定、キャッシング枠の希望の有無など

- 支払い口座の設定: 引き落としに利用する銀行口座の情報を登録します。

入力内容に誤りがあると、審査に時間がかかったり、審査に落ちる原因になったりするため、正確に丁寧に入力しましょう。

② ステップ2:カード会社による入会審査

申し込み情報の送信が完了すると、カード会社による入会審査が始まります。審査では、申込時に入力された「属性情報」(年収、勤務先、居住状況など)と、信用情報機関に登録されている「信用情報(クレジットヒストリー)」を基に、支払い能力があるかどうかが判断されます。

審査にかかる時間はカード会社によって異なり、最短数分で完了する場合もあれば、数日から1週間程度かかる場合もあります。審査結果は、通常メールで通知されます。無事に審査に通過すれば、カード発行の手続きに進みます。

③ ステップ3:カードの郵送・受け取り

審査通過後、約1週間から2週間程度で、登録した住所にクレジットカードが郵送されてきます。受け取り方法は主に以下の2種類です。

- 本人限定受取郵便: 郵便局員が自宅に届けてくれ、受け取り時に本人確認書類の提示が必要になります。セキュリティが高い受け取り方法です。

- 簡易書留: ポスト投函ではなく、対面での受け取り(または不在票)となります。

カードを受け取ったら、まず裏面の署名欄に自筆でサインをしましょう。サインがないカードは店舗で利用を断られたり、不正利用時の補償が受けられなかったりする場合があります。同封されている会員規約などにも目を通し、大切に保管してください。

クレジットカードの審査について知っておきたいこと

クレジットカードを申し込む上で、多くの人が不安に感じるのが「審査」です。ここでは、審査で何が見られているのか、審査に通りやすくするコツ、そして審査に落ちてしまう主な原因について解説します。

審査では何を見られている?

クレジットカードの審査でカード会社が最も重視するのは、「申込者にきちんと返済する能力と意思があるか」という点です。これを判断するために、主に以下の2つの情報がチェックされます。

- 属性情報(アトリビュート):

申込時に入力した個人情報のことです。カード会社はこれらの情報を点数化(スコアリング)して、申込者の支払い能力を判断します。- 年収: 高いほど評価されますが、それ以上に「安定して継続した収入があるか」が重要です。

- 勤務先・勤続年数: 企業の規模や雇用形態(正社員、契約社員など)、そして勤続年数が長いほど、収入の安定性が高いと評価されます。

- 居住状況・居住年数: 持ち家で居住年数が長い方が、安定していると見なされる傾向があります。

- 信用情報(クレジットヒストリー):

これは、個人のローンやクレジットの利用履歴のことで、信用情報機関(CIC、JICC、KSC)に登録されています。カード会社は審査の際に必ずこの情報を照会します。- 現在の借入状況: 他社からの借入額や件数。

- 過去の返済履歴: クレジットカードの支払いやローンの返済を、期日通りに行ってきたかどうかの記録。過去に延滞や滞納があると、審査に大きく影響します。

- 申し込み履歴: 直近で何件のカードやローンに申し込んだかの記録。

これらの情報を総合的に判断し、カード会社は合否を決定します。

審査に通りやすくなるコツはある?

審査の基準はカード会社によって異なり、絶対に通る方法はありません。しかし、審査に通りやすくなるために、申込者ができるいくつかの対策があります。

- キャッシング枠を「0円」で申し込む: キャッシングは個人の借入にあたるため、希望すると審査が厳しくなる傾向があります。キャッシング機能が不要な場合は、希望枠を0円にして申し込むと、審査のハードルが下がります。

- 申し込み情報は正確に、正直に記入する: 勤務先や年収などで嘘の情報を記載しても、信用情報や在籍確認で発覚します。虚偽の申告は審査落ちの直接的な原因になるため、絶対にやめましょう。

- 複数のカードに同時に申し込まない: 短期間に複数のカードを申し込むと、「お金に困っているのでは?」と見なされ、「申し込みブラック」という状態になる可能性があります。申し込みは1枚に絞り、もし審査に落ちた場合は、最低でも6ヶ月は期間を空けてから次の申し込みをしましょう。

- 連絡先を固定電話にする: 携帯電話だけでなく、自宅の固定電話の番号も記入すると、連絡が取りやすく社会的な信用度が少し上がると言われています。

審査に落ちる主な原因とは?

残念ながら審査に落ちてしまった場合、その原因を考えることが次の申し込みに繋がります。主な原因としては、以下のようなものが考えられます。

- 支払いの延滞・滞納履歴がある: 過去にクレジットカードの支払いや、携帯電話の分割払いを延滞したことがある場合、その記録が信用情報に残っており、審査に通過するのは非常に困難になります。

- 多重申し込み: 上記で述べた通り、短期間に多くのカードに申し込んでいる場合。

- 借入額が多い: 他社からのキャッシングやカードローンの残高が多い場合、返済能力が低いと判断されます。年収の3分の1を超える借入は、総量規制により原則としてできません。

- スーパーホワイト・ホワイト: 30代以上で、一度もクレジットカードやローンを利用したことがない「クレジットヒストリーが全くない」状態(スーパーホワイト)だと、カード会社は支払い能力を判断できず、審査に慎重になることがあります。

- 在籍確認が取れなかった: 申込時に記載した勤務先に、カード会社から在籍確認の電話があった際に、本人が在籍していることが確認できなかった場合。

もし審査に落ちてしまった場合は、まず信用情報機関に自身の情報を開示請求してみるのも一つの方法です。自分のクレジットヒストリーを確認し、問題があればその解消に努めてから再挑戦しましょう。

クレジットカード利用時のよくある質問

無事にクレジットカードを手に入れた後も、使い方に関して様々な疑問が出てくるかもしれません。ここでは、クレジットカードを利用する上でよくある質問とその回答をまとめました。

クレジットカードは何枚持つのがベスト?

クレジットカードを何枚持つのが最適かは、その人のライフスタイルによります。一般的には2〜3枚の組み合わせが推奨されることが多いです。

- 1枚持ち: 管理が楽で、ポイントも一つに集中できます。年会費無料で、どこで使っても高還元率のリクルートカードのようなカードが向いています。

- 2枚持ち(メイン+サブ): 最もおすすめの組み合わせです。普段使いのメインカード(高還元率)と、特定の店舗やサービスで強みを発揮するサブカード(特典・優待用)を使い分けることで、効率的にメリットを享受できます。また、片方のカードが使えない、紛失したといった万が一の事態にも対応できます。

- (例)メイン:楽天カード、サブ:三井住友カード(NL)

- 3枚以上の複数持ち: 旅行用(マイル系)、ネットショッピング用、近所のスーパー用など、用途を細かく分けて使いこなせる上級者向けです。ただし、管理が煩雑になり、年会費がかさむ可能性もあるため注意が必要です。

安全なセキュリティ対策は?不正利用されたら?

クレジットカードを安全に利用するためには、日頃からの対策が重要です。

【自分でできるセキュリティ対策】

- 暗証番号の管理: 誕生日や電話番号など、推測されやすい番号は避ける。誰にも教えない。

- カード裏面の署名: 必ずサインをする。

- 利用明細の確認: 毎月必ず利用明細をチェックし、身に覚えのない請求がないか確認する。

- カード情報の不用意な入力: 怪しいサイトやメールでカード情報を入力しない。

- セキュリティ機能の活用: 3Dセキュア(本人認証サービス)や、カード利用時にメールやアプリで通知が来る利用通知サービスを設定しておく。

【不正利用された場合の対処法】

万が一、不正利用の被害に遭ってしまったら、慌てずに行動しましょう。

- すぐにカード会社に連絡: カード裏面に記載されている紛失・盗難デスクに電話し、カードの利用を停止してもらいます。

- 警察に届け出る: 最寄りの警察署や交番に被害届を提出します。

- カード会社の調査・補償: 多くのカードには盗難保険が付帯しており、カード会社の調査の結果、不正利用と認められれば、届け出た日から遡って60日程度の損害額が補償されます。

日頃から明細をチェックしていれば、早期に発見でき、被害を最小限に抑えられます。

リボ払いや分割払いの注意点は?

リボ払い(リボルビング払い)や分割払いは、高額な買い物をした際に月々の支払い負担を軽減できる便利な支払い方法ですが、注意が必要です。

- 分割払い: 支払回数を指定し(例:3回、6回、12回)、利用代金を分割して支払う方法。3回以上の分割払いには、通常、手数料(金利)がかかります。

- リボ払い: 利用金額にかかわらず、毎月の支払額をほぼ一定にできる支払い方法。一見便利ですが、手数料率が年15.0%前後と非常に高く設定されており、支払いが長期化しやすく、元金がなかなか減らない「リボ地獄」に陥る危険性があります。

【注意点】

- 手数料の存在を理解する: これらは借金と同じで、便利な分だけコストがかかることを常に意識しましょう。

- 自動リボ設定に注意: 申し込み時に、意図せず「自動リボ」サービスに登録してしまっているケースがあります。明細をよく確認し、不要であれば解除しましょう。

- 計画的な利用を: どうしても必要な場合以外は、手数料のかからない一括払いや2回払いを基本とし、リボ払いや分割払いは計画的に利用することが重要です。

締め日と支払日(引き落とし日)とは?

- 締め日: カードの利用期間を区切る日のことです。例えば「毎月15日締め」の場合、前月16日から当月15日までの利用分が1ヶ月分として集計されます。

- 支払日(引き落とし日): 締め日で集計された利用金額が、指定した銀行口座から引き落とされる日のことです。例えば「翌月10日払い」の場合、15日に締められた利用分が、翌月の10日に引き落とされます。

この「締め日」と「支払日」のサイクルは、カード会社によって異なります(例:月末締め/翌月27日払い、15日締め/翌月10日払いなど)。自分の持っているカードのサイクルを把握し、支払日までに口座にお金を用意しておくことが重要です。

家族カードのメリット・デメリットは?

家族カードとは、本会員の家族(一般的には配偶者、親、18歳以上の子供)に対して発行できる追加カードのことです。

【メリット】

- 年会費が安い: 本会員よりも安い年会費(または無料)で、本会員とほぼ同等のサービスを受けられます。

- 審査が通りやすい: 審査の対象は本会員の信用情報なので、収入のない専業主婦(主夫)や学生でも持ちやすいです。

- ポイントが合算される: 家族カードの利用で貯まったポイントは、本会員のポイントと合算されるため、効率的にポイントを貯められます。

- 家計管理が楽: 利用明細が一つにまとまるため、家計の支出を把握しやすくなります。

【デメリット】】

- 利用限度額が共有: 本会員の利用限度額を家族全員で共有するため、誰かが大きな買い物をすると他の家族がカードを使えなくなる可能性があります。

- 利用履歴が本会員にわかる: 家族カードの利用分は本会員の明細に記載されるため、プライバシーは保たれません。

キャッシング機能はつけたほうがいい?

キャッシングとは、クレジットカードを使ってATMなどから現金を借り入れられる機能です。

【メリット】

- 急に現金が必要になった際に、国内外のATMで手軽に現金を調達できます。

【デメリット】】

- 金利が高い: 年18.0%前後と、銀行のカードローンなどに比べて金利が高く設定されています。

- 審査が厳しくなる: キャッシング枠を希望すると、貸金業法に基づく審査が必要になり、カード自体の審査が厳しくなる傾向があります。

海外旅行に行く機会が多いなど、明確な利用目的がない限りは、基本的にはキャッシング枠は「0円」で申し込むのがおすすめです。必要になった際に、後から申し込むことも可能です。

まとめ:自分にぴったりの一枚を見つけてキャッシュレス生活を始めよう

この記事では、2024年最新のおすすめクレジットカード30選をはじめ、失敗しない選び方から基本知識、利用上の注意点まで、幅広く解説してきました。

数多くのカードが存在する中で、すべての人にとって完璧な「最強のカード」というものは存在しません。大切なのは、あなたのライフスタイルや価値観に最も合った一枚を見つけ出すことです。

最後にもう一度、カード選びの重要なポイントをおさらいしましょう。

- 年会費: コストをかけたくないなら「永年無料」、特典を重視するなら「年会費の元が取れるか」を考える。

- ポイント還元率: 「基本還元率」の高さと、「自分がよく使うお店」での還元率アップをチェックする。

- ライフスタイルとの相性: ネットショッピング、旅行、近所のスーパーなど、自分の主な消費行動に合った特典があるカードを選ぶ。

この記事で紹介したカードの中から気になるものをいくつかピックアップし、公式サイトで詳細を確認してみてください。自分にぴったりのクレジットカードは、日々の支払いをスムーズにするだけでなく、ポイントや特典を通じてあなたの生活をより豊かで、お得なものに変えてくれる強力なパートナーになります。

ぜひこの機会に、あなたにとっての「最高の一枚」を見つけ、スマートで快適なキャッシュレス生活をスタートさせましょう。