クレジットカードは、現代のキャッシュレス社会において不可欠な決済手段です。しかし、紛失や盗難、破損、磁気不良など、予期せぬトラブルによってカードが使えなくなってしまうことがあります。そのような場合に必要となるのが「クレジットカードの再発行」手続きです。

いざ再発行が必要になったとき、「どこに連絡すればいいの?」「手続きは何から始めれば?」「新しいカードはいつ届く?」「手数料はかかるの?」といった疑問や不安が次々と浮かんでくるのではないでしょうか。特に、紛失や盗難といった緊急時には、焦りから冷静な判断が難しくなることも少なくありません。

また、再発行手続きが完了し、新しいカードが手元に届いた後にも、公共料金やサブスクリプションサービスの支払い情報変更など、やらなければならないことが数多く存在します。これらの対応を怠ると、支払いの延滞やサービスの停止といった二次的なトラブルにつながる可能性もあります。

この記事では、クレジットカードの再発行が必要になる様々なケースから、具体的な手続きの流れ、理由別の対処法、そして新しいカードが届いた後にやるべきことまで、網羅的かつ分かりやすく解説します。さらに、再発行にかかる手数料や日数、カード番号の変更といった、ユーザーが最も気になるであろう疑問にも、Q&A形式で詳しくお答えします。

本記事を通じて、クレジットカードの再発行に関する全体像を理解し、万が一の事態が発生した際にも、落ち着いて的確に対処できるようになることを目指します。再発行の手間やリスクを未然に防ぐための対策についても紹介しますので、ぜひ最後までご覧ください。

目次

クレジットカードの再発行とは

クレジットカードの「再発行」とは、現在利用しているクレジットカードを何らかの理由で利用できなくなった、あるいは利用するべきでなくなった場合に、カード会員からの申し出に基づき、カード会社が新しいカードを発行する手続きのことです。単に物理的なカードを交換するだけでなく、多くの場合、カード番号や有効期限、セキュリティコードといった重要な情報も一新され、セキュリティを確保する重要な役割を担っています。

多くの人が混同しがちなのが「更新」との違いです。クレジットカードには有効期限が定められており、期限が近づくとカード会社から自動的に新しいカードが送られてきます。これを「更新」と呼びます。更新はカード会社の管理のもと、会員が特別な手続きをすることなく行われるのが一般的です。

一方で、「再発行」はカードの有効期限とは関係なく、会員側の都合や突発的なトラブルによって必要となる手続きです。つまり、手続きの起点となるのが「カード会社」なのか「カード会員」なのかが、更新と再発行の大きな違いと言えます。

再発行が必要になる背景には、大きく分けて二つの側面があります。一つは「利便性の回復」です。カードの破損や磁気不良、ICチップの不具合などで決済ができなくなってしまった場合、新しいカードを手に入れることで、再びスムーズなキャッシュレス決済が可能になります。日常生活においてクレジットカードへの依存度が高い人ほど、この利便性の回復は急務となります。

もう一つは、より重要ともいえる「セキュリティの確保」です。紛失や盗難、カード情報の漏洩が疑われる状況では、第三者による不正利用のリスクが非常に高まります。このような場合に現在のカードを無効化し、全く新しい番号のカードを再発行することは、自身の資産を守るための最も確実な防御策となります。たとえ紛失したカードが後から見つかったとしても、一度利用停止手続きを行ったカードは二度と使えません。これは、不正利用のリスクを完全に断ち切るための重要な措置です。

また、結婚などによる氏名の変更があった場合も再発行が必要です。カード券面の氏名と現在の法的な氏名が異なると、店舗での高額決済時や海外での利用時に身分証明書の提示を求められた際に、本人確認ができず決済を断られる可能性があります。このような事態を避けるためにも、名義変更に伴う再発行は必須の手続きとなります。

このように、クレジットカードの再発行は、単なるカードの交換作業ではありません。キャッシュレス生活の利便性を取り戻し、不正利用の脅威から自身の資産を守るための、極めて重要な手続きなのです。そのため、再発行が必要な状況に陥った場合は、その理由に応じて迅速かつ適切に行動することが求められます。次の章では、具体的にどのようなケースで再発行が必要になるのかを詳しく見ていきましょう。

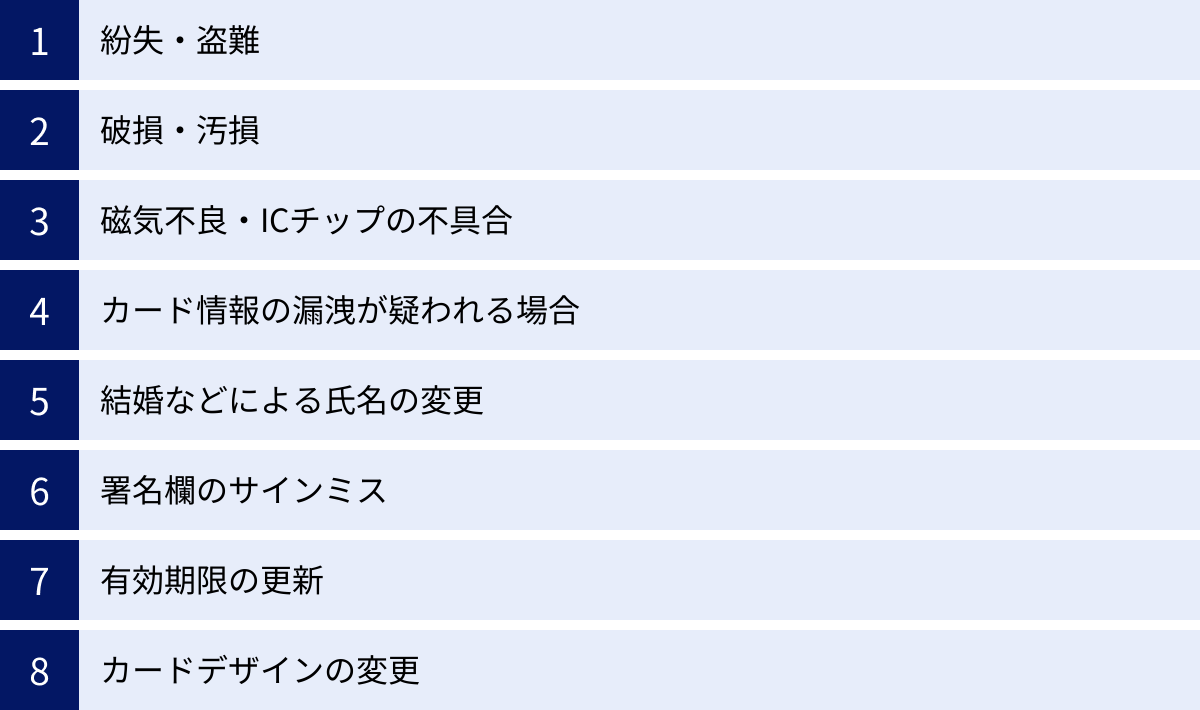

クレジットカードの再発行が必要になる8つのケース

クレジットカードの再発行は、様々な状況で必要となります。ここでは、代表的な8つのケースについて、それぞれの状況と対処のポイントを詳しく解説します。ご自身の状況がどれに当てはまるかを確認し、適切な対応をとるための参考にしてください。

① 紛失・盗難

クレジットカードの再発行理由として最も緊急性が高く、迅速な対応が求められるのが「紛失・盗難」です。 財布ごと落としてしまった、バッグを置き忘れた、あるいはスリや空き巣の被害に遭ったなど、カードが自分の手元から意図せず離れてしまった場合は、直ちに再発行の手続きを進める必要があります。

最大のリスクは、第三者による不正利用です。カードを手に入れた悪意のある人物が、オンラインショッピングや店舗での決済にあなたのカードを使おうとする可能性があります。特に、タッチ決済(コンタクトレス決済)機能付きのカードの場合、一定金額以下であれば暗証番号の入力やサインなしで決済できてしまうため、被害が拡大しやすくなります。

このため、カードを紛失した、または盗まれたと気づいた瞬間に、真っ先に行うべきはカード会社への連絡です。多くのカード会社は、24時間365日対応の紛失・盗難専用ダイヤルを設けています。このダイヤルに連絡し、カードを紛失・盗難された旨を伝えることで、即座にそのカードの利用を停止してもらえます。この「利用停止」手続きが完了した時点で、そのカードは決済機能を持たないただのプラスチック片となり、不正利用のリスクを遮断できます。

利用停止手続きと同時に、カードの再発行手続きが行われるのが一般的です。オペレーターの案内に従って、新しいカードの送付先などを伝えましょう。

また、カード会社への連絡と並行して、警察へ「遺失届」または「盗難届」を提出することも非常に重要です。届け出を行うと発行される「受理番号」は、カードの不正利用補償を申請する際に必要となる場合があります。カード会社によっては、この受理番号の提出を補償適用の条件としていることもあるため、必ず手続きを行いましょう。

よくある質問として、「紛失したカードが後から見つかった場合、利用を再開できるか?」というものがありますが、答えは「いいえ」です。一度利用停止手続きを行ったクレジットカードは、セキュリティ上の理由から、たとえ本人の手元に戻ってきたとしても二度と利用できません。 見つかったカードはハサミで細かく裁断し、確実に処分してください。

② 破損・汚損

日常生活の中で、クレジットカードが物理的にダメージを受けてしまうことも少なくありません。カードが割れてしまった、角が欠けた、ペットにかじられた、誤って洗濯してしまった、といった「破損・汚損」が原因でカードが正常に利用できなくなった場合も、再発行が必要です。

物理的な破損の主な問題点は、決済端末(CAT)やATMがカードを正常に読み取れなくなることです。カードの表面に深い傷がついたり、カード自体が変形したりすると、端末に挿入できなかったり、挿入できてもエラーになったりします。また、券面に印字されているカード番号や有効期限、氏名などが汚損によって判読不能になった場合も、オンラインショッピングでの情報入力に支障をきたします。

このような物理的なダメージは、多くの場合、利用者自身の過失によるものであるため、「自己都合」での再発行となり、後述する再発行手数料が発生する可能性があります。

破損・汚損による再発行手続きは、紛失・盗難の場合ほど緊急性はありませんが、いざ使いたいときに使えないという不便を避けるためにも、不具合に気づいたら早めに手続きを進めるのが賢明です。手元にカードがあるため、カード番号や有効期限を確認しながら、カード会社のWebサイトや電話でスムーズに手続きを進められます。

手続きの際は、再発行の理由として「破損」または「汚損」を選択します。新しいカードが届くまでの間、古いカードは手元に保管しておき、新しいカードを受け取って利用できることを確認してから、ハサミで裁断して処分しましょう。

③ 磁気不良・ICチップの不具合

カード本体に目立った傷や汚れがないにもかかわらず、レジの決済端末やATMで「カードが読み取れません」と表示されることがあります。これは、カードに記録されている情報を読み取るための「磁気ストライプ」または「ICチップ」に不具合が生じている可能性が高い状態です。これを一般的に「磁気不良」や「ICチップ不良」と呼びます。

磁気ストライプは、カード裏面にある黒い帯の部分で、強い磁気を発するもの(スマートフォンのスピーカー部分、マグネット式のバッグの留め金、他のカードの磁気ストライプなど)に近づけると、記録されているデータが破損してしまうことがあります。

一方、ICチップはカード表面にある金色の四角い部分で、磁気ストライプよりも耐久性やセキュリティは高いですが、静電気や強い衝撃、経年劣化によって故障することがあります。

これらの不具合が発生すると、店舗での決済やATMでのキャッシングなどができなくなり、クレジットカードとしての機能を果たせなくなります。この場合も、再発行の手続きが必要です。

磁気不良やICチップ不良による再発行は、多くの場合、利用者側に明らかな過失がない「カード会社の都合」と見なされ、再発行手数料が無料になるケースがほとんどです。ただし、カードの保管状況が著しく悪かったと判断された場合は、この限りではありません。

手続きは、破損・汚損の場合と同様に、カード会社のWebサイトや電話で行います。理由として「磁気不良」や「ICチップ不良」を選択してください。カード会社によっては、再発行の前に、本当に磁気不良が原因なのかを確認するために、いくつかの店舗やATMで試してみるよう案内されることもあります。

④ カード情報の漏洩が疑われる場合

フィッシング詐詐に引っかかってカード情報を入力してしまった、利用したECサイトから情報流出の連絡があった、身に覚えのない請求が利用明細に記載されていたなど、自身のカード情報が第三者に漏洩した、あるいはその可能性が極めて高いと判断した場合も、速やかにカードを再発行する必要があります。

カード番号、有効期限、セキュリティコードといった情報が漏洩すると、物理的にカードが手元にあっても、第三者がオンラインで不正にカードを利用できてしまいます。被害に気づかずに放置していると、不正利用額が雪だるま式に膨らんでしまう危険性があります。

不正利用の兆候に気づいたら、まずはカード会社のWebサイトやアプリで利用明細を詳細に確認し、本当に身に覚えのない請求かどうかを確かめます。その上で、不正利用の可能性が高いと判断したら、直ちにカード会社に連絡し、カードの利用停止と再発行を依頼します。

このケースでの再発行は、セキュリティを確保し、さらなる被害を防ぐための最も重要な対策です。カード会社に連絡する際には、どの請求が不正利用の疑いがあるのかを具体的に伝えましょう。カード会社は調査を行い、不正利用と認められれば、カード会員規約に基づき損害が補償されるのが一般的です。

紛失・盗難の場合と同様に、利用停止したカードは二度と使えなくなり、新しいカード番号で再発行されます。この手続きにより、漏洩した古いカード情報は無効となり、不正利用の連鎖を断ち切ることができます。日頃から利用明細をこまめにチェックする習慣が、情報漏洩による被害の早期発見と拡大防止につながります。

⑤ 結婚などによる氏名の変更

結婚やその他の理由で姓(名字)が変更になった場合、銀行口座や運転免許証などと同様に、クレジットカードの名義も新しい氏名に変更する必要があります。 この手続きに伴い、カードは再発行されます。

旧姓のままクレジットカードを使い続けることには、いくつかのリスクや不便が伴います。例えば、高額な商品を購入する際や海外のホテルにチェックインする際に、パスポートなどの身分証明書の提示を求められることがあります。その際、カード券面の氏名と身分証明書の氏名が異なっていると、本人確認が取れず、カードの利用を断られてしまう可能性があります。

また、カード会社からの重要なお知らせや更新カードが、旧姓のままでは正しく届かないといったトラブルも考えられます。

氏名変更の手続きは、他の再発行理由とは少し異なり、氏名変更を証明するための公的な書類(戸籍謄本や抄本、新しい氏名が記載された運転免許証のコピーなど)の提出を求められるのが一般的です。

手続きの基本的な流れは、まずカード会社のWebサイトや電話で氏名変更の旨を伝え、変更届の書類を取り寄せます。その後、必要事項を記入し、本人確認書類のコピーを添えて返送します。書類がカード会社に到着し、内容が確認された後、新しい氏名が印字されたカードが再発行され、郵送で届きます。

この場合、再発行手数料はかからないことがほとんどです。ただし、カード番号については、カード会社の方針によって変わらない場合と、セキュリティ上の理由から新しい番号に変更される場合があります。手続きの際に確認しておくとよいでしょう。

⑥ 署名欄のサインミス

新しいクレジットカードが届くと、裏面の署名欄にサイン(署名)をする必要があります。この署名は、店舗での決済時に伝票のサインと照合し、本人利用であることを確認するための重要な役割を果たします。

しかし、うっかりサインを間違えてしまった、漢字を書き損じた、インクが滲んでしまった、というケースも起こり得ます。署名欄のサインを間違えた場合、修正テープや修正液、二重線での訂正は認められていません。 なぜなら、サインが改ざんされたものと見なされ、店舗での利用を拒否されたり、万が一の不正利用の際に補償が受けられなくなったりするリスクがあるためです。

そのため、署名を失敗してしまった場合は、速やかにカード会社に連絡し、カードを再発行してもらうのが正しい対処法です。このケースは利用者自身の過失(自己都合)と見なされるため、再発行手数料がかかるのが一般的です。

手続きは、カード会社のWebサイトや電話で行います。再発行の理由として「署名欄のサインミス」などを選択、またはオペレーターに伝えます。新しいカードが届いたら、今度は間違いのないよう、落ち着いて丁寧に署名しましょう。油性の細字サインペンを使用すると、綺麗に書きやすく、滲みにくいのでおすすめです。たかがサインミスと軽視せず、セキュリティのために必ず再発行手続きを行うことが重要です。

⑦ 有効期限の更新

通常、クレジットカードの有効期限が近づくと、カード会社から自動的に新しいカードが送られてくる「更新」が行われます。これは会員からの申し出が不要なため、厳密には「再発行」とは区別されます。

しかし、有効期限が過ぎても新しいカードが届かないというケースがあります。この場合、会員側からカード会社に連絡し、カードの発行を依頼する必要が生じるため、実質的に「再発行」に近い手続きとなります。

新しい更新カードが届かない主な原因としては、以下のようなものが考えられます。

- 住所変更の手続きを忘れている: 引っ越しをしたにもかかわらず、カード会社に登録されている住所が古いままになっていると、更新カードは旧住所に送られてしまい、手元に届きません。

- カードの利用実績が少ない: 長期間にわたってカードの利用が全くないと、カード会社が「利用意思がない」と判断し、更新カードを発行しない場合があります。

- 支払いの延滞など、信用情報に問題がある: クレジットカードの支払いを頻繁に延滞しているなど、会員の信用情報(クレジットヒストリー)に問題があると、カードの更新が見送られることがあります。

有効期限が切れる月になってもカードが届かない場合は、まずカード会社に登録されている住所情報が最新のものになっているかを確認しましょう。その上でカード会社に問い合わせ、状況を確認し、必要であればカードの発行を依頼します。この場合、手数料はかからないことがほとんどですが、新しいカードが届くまではそのカードは利用できなくなるため注意が必要です。

⑧ カードデザインの変更

カード会社によっては、定期的にカードのデザインをリニューアルしたり、新しいデザインのカードを追加したりすることがあります。また、提携先とのコラボレーションによる期間限定デザインのカードが登場することもあります。

現在持っているカードのデザインに飽きてしまったり、新しいデザインのカードが気に入ったりした場合、有効期限を待たずして、デザイン変更を目的としたカードの再発行を申し込むことができる場合があります。

ただし、デザイン変更のための再発行は、全てのカード会社やカードで可能なわけではありません。また、可能であっても、利用者都合の再発行として手数料が発生することが一般的です。

さらに、一般カードからゴールドカードへ、ゴールドカードからプラチナカードへ、といったカードランクのアップグレード(切り替え)も、広い意味では再発行の一種と捉えることができます。この場合、単なる再発行ではなく、改めて審査が行われます。審査に通過すると、新しいランクのカードが発行されます。

デザイン変更やアップグレードを希望する場合は、まずご利用のカード会社の公式サイトで、手続きが可能かどうか、手数料や条件などを確認してみましょう。

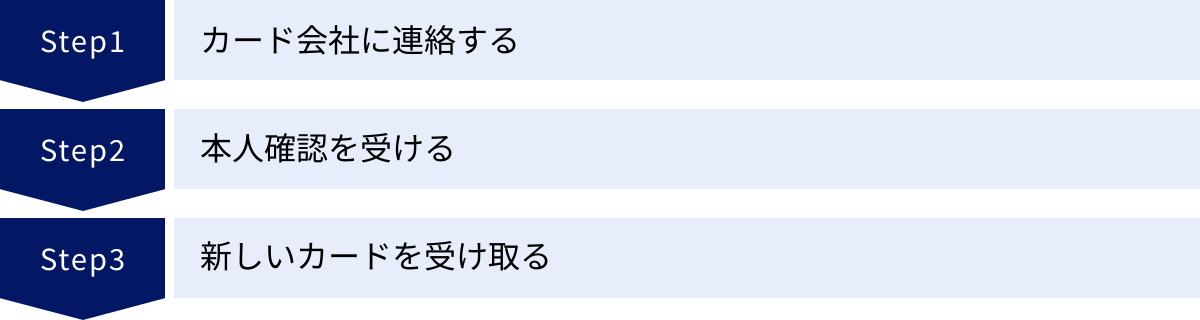

クレジットカード再発行の基本的な手順【3ステップ】

クレジットカードの再発行が必要になった際、どのような理由であっても、手続きの基本的な流れは共通しています。ここでは、そのプロセスを大きく3つのステップに分けて解説します。この流れを頭に入れておけば、いざという時にも慌てずに行動できるでしょう。

① カード会社に連絡する

再発行手続きの第一歩は、何よりもまずカード会社に連絡することです。連絡方法は、主に「Webサイト(会員専用ページやアプリ)」と「電話」の2つがあります。どちらの方法を選ぶかは、再発行の理由やご自身の状況によって判断しましょう。

Webサイトから手続きする

近年、多くのカード会社では、会員専用のWebサイトやスマートフォンアプリから再発行手続きを完結できるようになっています。

- メリット:

- 24時間365日いつでも手続き可能: 電話窓口の営業時間を気にする必要がなく、深夜や早朝でも自分の都合の良いタイミングで申請できます。

- 待ち時間がない: 電話のように混雑していて繋がらない、ということがありません。

- 自分のペースで進められる: 表示される案内に従って、必要な情報を落ち着いて入力できます。

- 手続きの一般的な流れ:

- カード会社の会員専用サイトまたはアプリにログインします。

- メニューの中から「カードの再発行」「各種お手続き」「紛失・盗難」といった項目を探して選択します。

- 再発行の理由(例:「紛失・盗難」「破損・磁気不良」「氏名変更」など)を選択します。

- 画面の指示に従い、必要な情報(新しいカードの送付先住所の確認など)を入力・確認します。

- 最終確認画面で内容に間違いがないことを確認し、申請を完了させます。

破損や磁気不良、署名ミスといった、緊急性の低い理由での再発行の場合は、このWebサイトからの手続きが非常に便利でおすすめです。

電話で手続きする

紛失・盗難といった緊急性が高いケースでは、電話での連絡が最も確実で迅速な方法です。 また、Webサイトの操作が苦手な方や、オペレーターに直接状況を説明して相談したい場合にも電話が適しています。

- メリット:

- 緊急時に即座にカードを止められる: 紛失・盗難に気づいた際、その場で電話をすれば直ちに利用停止手続きが完了し、不正利用のリスクを最小限に抑えられます。

- 直接質問できる: 手続きに関する不明点や不安なことを、その場でオペレーターに質問し、解消できます。

- 状況に応じた案内を受けられる: 複雑な状況であっても、オペレーターが適切にヒアリングし、必要な手続きを案内してくれます。

- 注意点:

- 窓口の使い分け: 多くのカード会社では、「紛失・盗難専用ダイヤル」と「総合インフォメーションセンター(一般的な問い合わせ窓口)」を分けて設置しています。紛失・盗難の場合は、必ず24時間対応の専用ダイヤルにかけましょう。 カードの裏面や公式サイトに番号が記載されています。

- 営業時間に注意: 紛失・盗難専用ダイヤルは24時間対応がほとんどですが、破損や氏名変更などに関する一般的な問い合わせ窓口には営業時間が設けられています(例:平日9:00〜17:00など)。

- 繋がりにくい場合がある: 月末や週明けの午前中などは電話が混み合い、繋がるまでに時間がかかることがあります。

電話をかける前に、手元にカードがあればカード番号、なければ氏名、生年月日、登録住所、引き落とし口座情報などを準備しておくと、手続きがスムーズに進みます。

② 本人確認を受ける

カード会社に連絡し、再発行の意思を伝えた後、必ず「本人確認」のプロセスが入ります。これは、第三者が本人になりすまして不正にカードを再発行したり、個人情報を盗み見たりすることを防ぐための、非常に重要なセキュリティ対策です。

本人確認の方法は、Webサイトでの手続きか電話での手続きかによって、またカード会社によっても異なりますが、主に以下のような情報が照合されます。

- 登録情報との照合:

- 氏名(フルネーム)

- 生年月日

- 登録している住所

- 登録している電話番号

- 引き落とし先に設定している金融機関名・支店名・口座番号

- 勤務先の名称・電話番号

- セキュリティ情報の確認:

- 暗証番号: 電話口で暗証番号を直接尋ねられることは稀ですが、自動音声応答サービス(IVR)などで入力を求められる場合があります。

- WebサイトのID・パスワード: Webサイトから手続きする際のログイン情報です。

- 秘密の質問と答え: 会員登録時に設定した「母親の旧姓は?」「ペットの名前は?」といった質問への回答。

- ワンタイムパスワード: 登録した携帯電話番号のSMS(ショートメッセージサービス)に送られてくる一度きりのパスワードを入力する方法。

電話で手続きする場合、オペレーターから上記のような個人情報をいくつか質問されます。スムーズに答えられるように、事前に確認しておくと良いでしょう。Webサイトの場合は、ログイン自体が本人確認の一部となり、さらに追加の確認項目が求められることがあります。

この本人確認が完了して初めて、カード会社は再発行の手続きを正式に受け付けます。

③ 新しいカードを受け取る

本人確認を経て再発行手続きが完了すると、通常、1週間から3週間程度で新しいクレジットカードが郵送で届きます。ただし、ゴールデンウィークや年末年始などの長期休暇を挟む場合は、通常より日数がかかることがあるため注意が必要です。

新しいカードの郵送方法は、カード会社やカードの種類によって異なりますが、主に以下の2つの方法が用いられます。

- 簡易書留郵便:

- 郵便局員が対面で手渡しし、受領印またはサインが必要です。

- 不在の場合は「不在配達通知書」が投函され、郵便局での保管期間内に再配達を依頼するか、窓口で受け取る必要があります。

- 家族でも受け取りが可能です。

- 本人限定受取郵便:

- カードに記載されている名義人本人しか受け取ることができない、よりセキュリティの高い郵送方法です。

- 受け取りの際には、運転免許証やマイナンバーカード、パスポートなどの顔写真付きの公的な本人確認書類の提示が必須となります。

- まず、郵便局から「到着通知書」が届き、その通知書に記載された方法で配達希望日時を連絡するか、郵便窓口で受け取ります。家族であっても代理での受け取りはできません。

どちらの郵送方法になるかは選べないことがほとんどです。特にセキュリティが重視されるゴールドカード以上のランクのカードや、紛失・盗難後の再発行では「本人限定受取郵便」が使われる傾向にあります。

無事に新しいカードを受け取ったら、手続きは完了ですが、その後にやるべき重要なことがいくつかあります。それについては後の章で詳しく解説します。

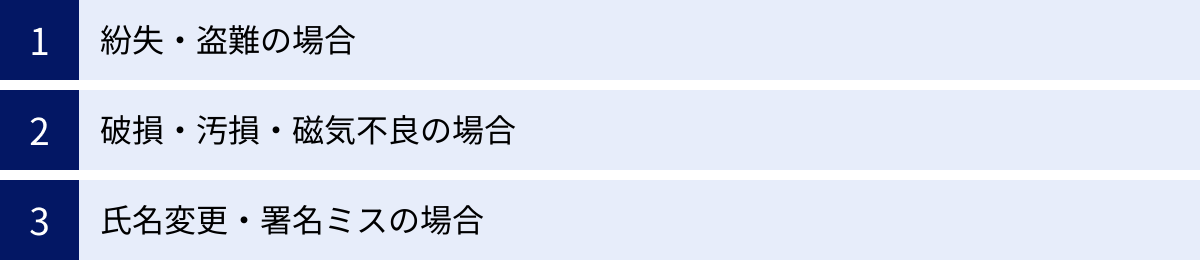

【理由別】クレジットカードの再発行手続きの方法

クレジットカードの再発行手続きの基本的な流れは前述の通りですが、再発行に至った理由によって、特に注意すべき点や、やるべきことが少しずつ異なります。ここでは、代表的な3つの理由別に、手続きの具体的な方法とポイントを深掘りして解説します。

紛失・盗難の場合

【最優先事項】不正利用を防ぐための迅速な利用停止

クレジットカードを紛失した、あるいは盗難に遭ったと気づいた場合、何よりも優先すべきはカードの利用を即座に停止することです。一刻も早くカード会社の「紛失・盗難専用ダイヤル」に電話をしてください。このダイヤルはほとんどのカード会社で24時間365日対応しています。

【手続きのポイント】

- 即時電話連絡: スマートフォンなどでカード会社の緊急連絡先を検索し、すぐに電話します。事前に連絡先をメモしておくか、スマートフォンの連絡先に登録しておくと、いざという時に慌てずに行動できます。

- 正確な情報伝達: オペレーターに繋がったら、まず「カードを紛失(または盗難された)ので、利用を止めてほしい」と明確に伝えます。その後、本人確認のために氏名、生年月日、住所などを聞かれますので、落ち着いて正確に答えましょう。手元にカードがないため、カード番号が分からなくても問題ありません。

- 再発行の依頼: 利用停止手続きと同時に、カードの再発行を依頼します。新しいカードの送付先住所などを確認されます。

- 警察への届け出: カード会社への連絡後、速やかに最寄りの警察署または交番へ行き、「遺失届(落とした場合)」または「盗難届(盗まれた場合)」を提出します。このとき発行される「受理番号」は、後述する不正利用の補償申請に必要となる場合があるため、必ず控えておきましょう。カード会社から受理番号を尋ねられることもあります。

- 不正利用の確認と補償: 多くのクレジットカードには、不正利用に対する盗難保険が付帯しています。一般的に、カード会社に紛失・盗難の届け出をした日から遡って60日程度の期間内に発生した不正利用額は、カード会社の調査を経て補償されます。利用停止の連絡をした際に、最近の利用履歴に不審な点がないか確認し、もしあればその旨もオペレーターに伝えましょう。

【注意点】

- 一度利用停止したカードは、後から見つかっても絶対に利用できません。見つけた場合は必ずハサミで裁断して破棄してください。

- 本カードを停止すると、それに紐づく家族カードやETCカードも原則として利用できなくなります。

紛失・盗難は最も焦る状況ですが、「まずカード会社に電話して利用を止める」という一点を覚えておくだけで、被害を最小限に食い止めることができます。

破損・汚損・磁気不良の場合

【最優先事項】利便性回復のための早めの手続き

カードが割れた、磁気ストライプが読み取れないなど、物理的な問題でカードが使えなくなった場合は、紛失・盗難ほどの緊急性はありません。しかし、いざという時に決済できないと不便ですので、不具合に気づいたら早めに再発行手続きを進めましょう。

【手続きのポイント】

- 手続き方法の選択: 手元にカードがあり、カード番号や有効期限を確認できるため、24時間いつでも申し込めるWebサイト(会員専用ページ)からの手続きが最も手軽でおすすめです。もちろん、電話での手続きも可能です。

- 理由の正確な選択: Webサイトや電話で手続きする際には、再発行の理由として「破損」「磁気不良」などを正確に選択・伝達します。この理由によって、再発行手数料の有無が変わってくるためです。一般的に、破損・汚損は自己都合として有料、磁気不良はカード会社の都合として無料となるケースが多くなっています。

- 旧カードの取り扱い: 新しいカードが届くまでの間は、手元の古いカードは念のため保管しておきます。オンラインショッピングなど、カード現物がなくても番号入力で決済できる場合は、古いカード情報がまだ有効な場合があります(ただし、再発行手続きのタイミングで即時無効になるカード会社もあります)。新しいカードが届き、問題なく利用できることを確認したら、古いカードはハサミでしっかり裁断して処分します。

【注意点】

- 磁気不良だと思っていても、実は決済端末側の問題である可能性もゼロではありません。複数の店舗やATMで試しても同様のエラーが出るか確認してから手続きすると、より確実です。

- 本カードの破損・磁気不良による再発行の場合、それに紐づく家族カードやETCカードは、新しい本カードが届くまでそのまま利用できることがほとんどです。ただし、念のためカード会社に確認すると安心です。

氏名変更・署名ミスの場合

【最優先事項】正しい情報への更新とセキュリティの確保

結婚による氏名変更や、カード裏面の署名ミスは、不正利用のリスクは低いものの、カードの正規利用やセキュリティの観点から再発行が必要です。

【手続きのポイント(氏名変更)】

- 必要書類の準備: 氏名変更の場合、他の理由と異なり、氏名が変わったことを証明する公的な書類が必要になります。一般的には、新しい氏名が記載された運転免許証のコピー、住民票の写し、戸籍謄本(または抄本)などが該当します。カード会社によって必要な書類が異なるため、事前に公式サイトで確認するか、電話で問い合わせて準備しましょう。

- 変更届の入手と返送: まずカード会社に連絡し、「氏名変更届」などの書類を取り寄せます。書類が届いたら、必要事項を記入し、準備した本人確認書類のコピーを同封して返送します。

- カード番号の変更有無: 氏名変更に伴う再発行では、カード番号が変更される場合と、されない場合があります。これはカード会社の方針によります。公共料金などの継続的な支払いにカードを登録している場合は、カード番号が変更されるか否かは重要なポイントなので、手続きの際に確認しておきましょう。

【手続きのポイント(署名ミス)】

- 修正は絶対にしない: 署名を間違えた場合、二重線や修正液での訂正は絶対にしないでください。改ざんと見なされ、トラブルの原因になります。

- 速やかな再発行依頼: 署名に失敗したら、すぐにカード会社に連絡し、再発行を依頼します。理由は「署名ミス」と正直に伝えましょう。この場合は自己都合となるため、再発行手数料がかかるのが一般的です。

- 新カードへの丁寧な署名: 新しいカードが届いたら、今度は焦らず、落ち着いて丁寧に署名しましょう。油性の細字サインペンを使うと書きやすいです。

これらのケースでは、手続きそのものを急ぐ必要はありませんが、問題を放置せず、気づいた時点できちんと対応することが、クレジットカードを安全かつ快適に利用するための鍵となります。

クレジットカード再発行に関するよくある質問

クレジットカードの再発行に関して、多くの人が抱く疑問をQ&A形式でまとめました。手続きを進める上での不安や疑問の解消にお役立てください。

再発行にかかる手数料は?

再発行手数料の有無は、再発行の理由によって大きく異なります。

| 再発行の理由 | 手数料の有無(一般的傾向) | 備考 |

|---|---|---|

| 紛失・盗難 | 有料 | 利用者側の管理責任が問われるため。 |

| 破損・汚損 | 有料 | 利用者の過失による物理的なダメージのため。 |

| 署名ミス | 有料 | 利用者自身の過失によるため。 |

| 磁気不良・ICチップ不良 | 無料 | カード自体の不具合であり、カード会社の責任と見なされるため。 |

| カード情報の漏洩 | 無料 | 不正利用対策の一環として、カード会社負担となることが多い。 |

| 氏名変更 | 無料 | 会員情報の更新手続きの一環として扱われるため。 |

| 有効期限の更新 | 無料 | 通常のカード更新のため。 |

| カードデザインの変更 | 有料 | 利用者の希望による任意の手続きのため。 |

有料の場合の具体的な手数料は、カード会社やカードのランク(一般、ゴールド、プラチナなど)によって異なりますが、一般的には1,100円(税込)程度が相場です。一部のゴールドカードやプラチナカードでは、紛失・盗難時の再発行手数料が無料になる特典が付帯している場合もあります。

正確な手数料については、必ずご自身が利用しているカード会社の公式サイトで確認するか、コールセンターに問い合わせてください。手数料は、通常、翌月または翌々月のカード利用代金と一緒に引き落とされます。

新しいカードが届くまでの日数は?

再発行の手続きを申し込んでから、新しいカードが手元に届くまでの期間は、一般的に1週間から3週間程度が目安です。

ただし、この日数はあくまで目安であり、以下の要因によって変動する可能性があります。

- カード会社: カード会社ごとの事務処理のスピードや発行体制によって日数は異なります。

- 申し込み方法: Webサイトからの申し込みの方が、郵送での書類のやり取りが発生する手続き(氏名変更など)よりも早く処理される傾向があります。

- 時期: ゴールデンウィーク、お盆、年末年始といった長期休暇の期間中は、カード会社や郵便局の営業日数の関係で、通常よりも日数がかかります。

- 審査の有無: カードのアップグレードなど、再発行にあたって審査が必要な場合は、さらに時間がかかります。

紛失・盗難などで急いでいる場合は、手続きの際にオペレーターにおおよその所要日数を確認しておくと安心です。多くのカード会社では、再発行手続き完了時に、発送予定日を案内してくれます。

再発行に必要なものは?

再発行手続きの際に必要となるものは、連絡方法や再発行の理由によって異なります。事前に準備しておくと手続きがスムーズです。

- Webサイトや電話で手続きする場合(カードが手元にある場合):

- クレジットカード本体(カード番号、有効期限、セキュリティコードの確認のため)

- WebサイトのログインID・パスワード

- 電話で手続きする場合(紛失・盗難でカードが手元にない場合):

- 氏名、生年月日、登録住所、登録電話番号

- 引き落とし口座の金融機関名・支店名など、本人確認のための情報

- 氏名変更の場合:

- 変更届(カード会社から取り寄せる)

- 新しい氏名が確認できる公的な本人確認書類(運転免許証のコピー、戸籍謄本など)

- 新しいカードを受け取る際(本人限定受取郵便の場合):

- 顔写真付きの公的な本人確認書類(運転免許証、マイナンバーカード、パスポートなど)

再発行するとカード番号や有効期限は変わる?

原則として、カード番号、有効期限、セキュリティコード(裏面の3桁または4桁の数字)はすべて新しいものに変わります。

これは、特に紛失・盗難や情報漏洩が疑われる場合に、古いカード情報を無効化し、第三者による不正利用を完全に防ぐための重要なセキュリティ措置です。

| 再発行の理由 | カード番号の変更 | 有効期限の変更 | セキュリティコードの変更 |

|---|---|---|---|

| 紛失・盗難 | 変わる | 変わる | 変わる |

| 情報漏洩の疑い | 変わる | 変わる | 変わる |

| 破損・汚損 | 変わる | 変わる | 変わる |

| 磁気不良 | 変わる | 変わる | 変わる |

| 氏名変更 | 変わらない場合もある | 変わることが多い | 変わる |

| 署名ミス | 変わらない場合もある | 変わることが多い | 変わる |

ただし、氏名変更や署名ミス、デザイン変更といった一部のケースでは、カード会社の方針により、カード番号は変更されずに有効期限とセキュリティコードのみが更新されることもあります。

カード番号が変更された場合、公共料金やサブスクリプションサービスなど、継続的な支払いに登録しているすべてのカード情報を自分で更新する必要があるため、非常に重要なポイントとして覚えておきましょう。

貯まっていたポイントやマイルは引き継がれる?

はい、再発行手続きを行っても、それまでに貯めていたポイントやマイルが失われることはありません。

ポイントやマイルは、カード自体ではなく、カードに紐づく会員情報(アカウント)に蓄積されています。そのため、カードを再発行してカード番号などが新しくなっても、会員情報が同じである限り、ポイントやマイルは自動的に新しいカードに引き継がれます。

カード会社の会員専用サイトなどにログインすれば、再発行手続き中でも現在のポイント残高を確認できます。この点は安心して手続きを進めてください。

再発行中、ETCカードや家族カードは使える?

本カード(親カード)の再発行理由によって、付帯するETCカードや家族カードの利用可否が異なります。

- 紛失・盗難、情報漏洩で本カードを「利用停止」した場合:

- 原則として、紐づくETCカードや家族カードもすべて同時に利用できなくなります。 これは、本カードの番号をベースに付帯カードが発行されており、セキュリティ上、関連するすべてのカードを停止する必要があるためです。

- 破損・磁気不良、氏名変更などで本カードを再発行した場合:

- 多くの場合、新しい本カードが届くまでの間、既存のETCカードや家族カードはそのまま利用し続けることができます。 ただし、これもカード会社の規定によるため、手続きの際に確認することをおすすめします。

ETCカードが使えなくなると高速道路の料金所でゲートが開かず、事故につながる危険性があります。再発行手続きの際は、付帯カードの利用可否について必ず確認しましょう。

再発行中の支払いはどうすればいい?

新しいカードが届くまでの1〜3週間、カード決済ができなくなり不便に感じることがあります。この期間中の支払いは、以下の代替手段を検討しましょう。

- 他のクレジットカードを利用する: 複数のカードを所有している場合は、別のカードで支払います。

- 現金で支払う: 最も確実な方法です。

- デビットカードを利用する: 銀行口座から即時引き落としされるカードです。

- スマホ決済(QRコード決済・バーコード決済)を利用する: PayPay、楽天ペイ、d払いなど、銀行口座や現金でチャージして利用できるものであれば、クレジットカードがなくても支払いが可能です。

- 電子マネーを利用する: SuicaやPASMO、WAON、nanacoなど、事前にチャージしてある電子マネーで支払います。

特に紛失・盗難の場合は、他のカードも同じ財布に入れていた可能性もあります。手元にある決済手段を冷静に確認し、新しいカードが届くまで乗り切りましょう。

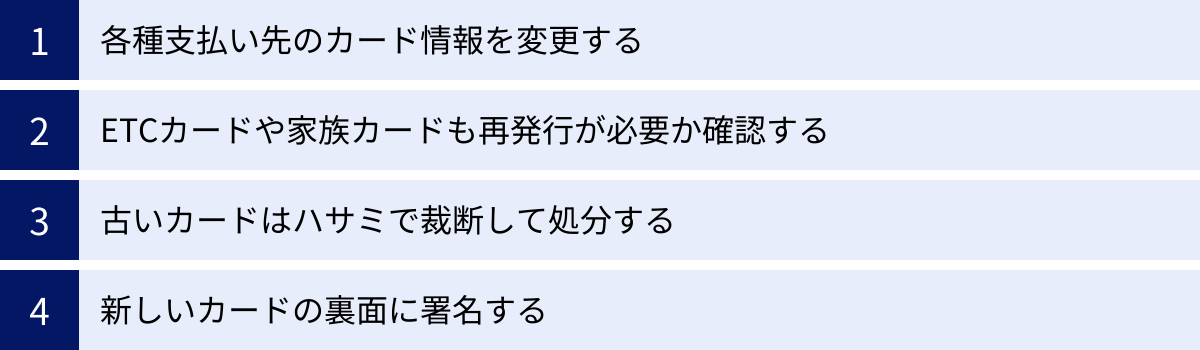

クレジットカード再発行後にやるべき4つのこと

再発行の手続きを終え、無事に新しいクレジットカードが手元に届いても、それで終わりではありません。むしろ、ここからの対応が非常に重要です。新しいカードを安全かつ快適に利用し始めるために、必ずやるべきことを4つのステップで解説します。

① 各種支払い先のカード情報を変更する

これは再発行後、最も重要かつ手間のかかる作業です。 前述の通り、紛失・盗難や破損・磁気不良など、ほとんどの理由での再発行では、カード番号、有効期限、セキュリティコードがすべて新しいものに変わります。

そのため、古いカード情報を登録して継続的な支払いをしていたサービスは、すべて手動で新しいカード情報に更新する必要があります。この作業を怠ると、「支払いができない」という通知が届き、最悪の場合、サービスの利用停止や延滞金の発生につながる可能性があります。

特に以下の支払いについては、漏れなく確認・変更しましょう。

公共料金やサブスクリプションの支払い情報

毎月自動的に引き落とされる固定費の支払いは、真っ先に変更が必要です。

- 公共料金: 電気、ガス、水道料金

- 通信費: 携帯電話料金、インターネットプロバイダー料金

- 放送受信料: NHKなど

- 保険料: 生命保険、損害保険など

- 月額・年額制のサブスクリプションサービス:

- 動画配信サービス(Netflix, Amazon Prime Videoなど)

- 音楽配信サービス(Spotify, Apple Musicなど)

- ソフトウェア(Microsoft 365, Adobe Creative Cloudなど)

- ジムや習い事の会費

- 新聞の購読料

- ファンクラブの会費

これらのサービスは、各社の会員ページにログインして、支払い方法の変更メニューから新しいカード情報を入力します。数が多いと大変な作業になりますが、一つひとつ着実にリストアップして対応しましょう。

ネットショッピングサイトの登録情報

頻繁に利用するECサイトに登録しているカード情報も更新が必要です。

- 大手ECモール: Amazon、楽天市場、Yahoo!ショッピングなど

- ファッション、家電などの専門ECサイト

- フードデリバリーサービス: Uber Eats、出前館など

これを忘れていると、次回の買い物の際に決済エラーとなり、その場でカード情報を再入力する手間が発生します。あらかじめ更新しておけば、スムーズに買い物ができます。

スマホ決済アプリの登録情報

スマートフォンを使ったキャッシュレス決済にクレジットカードを紐づけている場合も、忘れずに変更手続きを行いましょう。

- QRコード・バーコード決済: PayPay、楽天ペイ、d払い、au PAYなどで、クレジットカードを支払い元に設定している場合。

- タッチ決済(コンタクトレス決済): Apple Pay、Google Payに登録しているカード情報。

これらのアプリを開き、支払い方法の設定画面から古いカード情報を削除し、新しいカード情報を登録します。特にApple PayやGoogle Payは、スマートフォンのカメラで新しいカードをスキャンするだけで簡単に登録できる場合が多く便利です。

② ETCカードや家族カードも再発行が必要か確認する

本カードを再発行した際、それに付帯するETCカードや家族カードの扱いはどうなるのか、改めて確認が必要です。

前述の通り、紛失・盗難で本カードを無効化した場合は、ETCカードや家族カードも同時に無効となり、再発行されるのが一般的です。新しい本カードとは別に、新しいETCカードや家族カードも郵送で届きます。

一方で、破損・磁気不良による再発行の場合は、付帯カードはそのまま使えることが多いですが、本カードの有効期限が更新されるのに伴い、いずれ付帯カードも更新が必要になります。

不明な点があれば、カード会社の会員サイトを確認するか、電話で問い合わせて、付帯カードの状況(そのまま使えるのか、新しいものが届くのか)を正確に把握しておきましょう。特にETCカードは、使えない状態で高速道路のETCレーンに進入すると大変危険です。

③ 古いカードはハサミで裁断して処分する

手元に古いカードが残っている場合(破損、磁気不良、氏名変更、署名ミスなど)、または紛失したと思っていたカードが見つかった場合は、必ずハサミで細かく裁断してから処分してください。

カードをそのままの形でゴミ箱に捨ててしまうと、第三者に拾われてカード情報を盗み見られるリスクがあります。たとえ利用停止済みのカードであっても、カード番号や氏名などの個人情報が記載されています。

裁断する際は、以下の重要な情報が含まれる部分を狙って、複数回、できるだけ細かくなるように切るのがポイントです。

- ICチップ(表面の金色の四角い部分)

- 磁気ストライプ(裏面の黒い帯)

- カード番号

- 氏名

- 有効期限

- セキュリティコード(裏面の署名欄の近くにある3桁または4桁の数字)

- 署名欄

これらの部分を横に一回、縦に一回切るだけでは不十分です。各情報が判読不能になるまで、念入りに裁断しましょう。裁断した破片は、一度に捨てずに複数回に分けて捨てると、さらに安全性が高まります。

④ 新しいカードの裏面に署名する

新しいカードが届いたら、嬉しさのあまりすぐに財布に入れてしまいがちですが、その前に必ずやるべきことがあります。それは、カード裏面の署名欄に自分のサインをすることです。

署名のないクレジットカードは、規約上、正式なカードとは言えません。署名がないことによるデメリットは以下の通りです。

- 店舗での利用を断られる可能性がある: 店員が署名のないことに気づいた場合、防犯上の理由からカードの利用を拒否することがあります。

- 不正利用時の補償が受けられない可能性がある: 万が一、紛失・盗難に遭い、第三者に不正利用された場合、カードに署名がなかったことが本人の過失(規約違反)と見なされ、盗難保険の補償対象外となるリスクがあります。

署名は、漢字でもカタカナでもローマ字でも構いません。パスポートのサインと統一しておくと、海外で利用する際にスムーズです。重要なのは、必ず油性のサインペンで、自分自身が書いたと証明できるいつものサインをすることです。

この4つのステップを確実に実行することで、新しいクレジットカードを安心して使い始めることができます。特に支払い情報の変更は面倒ですが、将来のトラブルを避けるために不可欠な作業です。

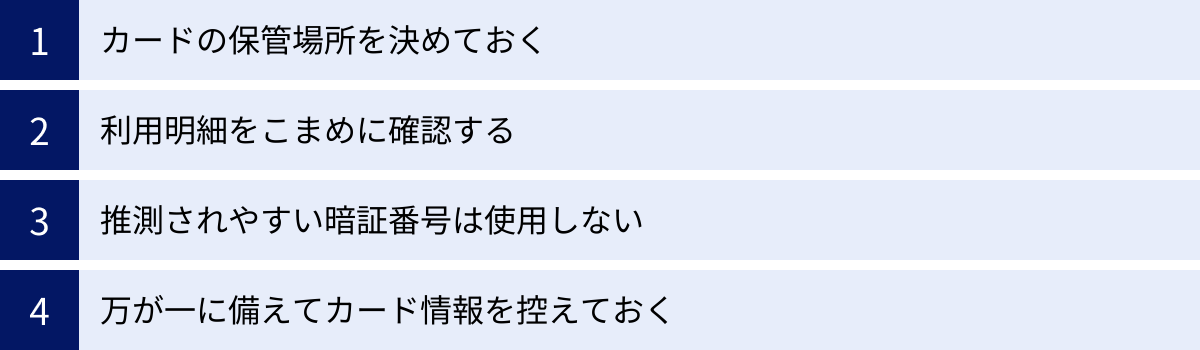

カードの再発行を防ぐための4つの対策

クレジットカードの再発行は、時間も手間もかかり、場合によっては手数料も発生します。できることなら、再発行が必要な事態は避けたいものです。ここでは、日頃から実践できる、カードの再発行を防ぐための4つの対策をご紹介します。

① カードの保管場所を決めておく

紛失・盗難を防ぐための最も基本的かつ効果的な対策は、クレジットカードの保管場所を常に決めておくことです。

- 財布の中の定位置を作る: 財布には複数のカードポケットがあります。「このカードはこのポケット」というように、カードごとに定位置を決めましょう。これにより、会計時に慌てて探したり、レジに置き忘れたりするリスクを減らせます。また、財布の中身を整理する際に、カードがきちんとあるかを確認する習慣もつきます。

- 自宅での保管場所を固定する: 普段使わないカードや、財布とは別にカードを保管している場合は、自宅での保管場所も一箇所に決めておきましょう。引き出しの中のケース、専用のカードホルダーなど、「クレジットカードはここにある」という場所が明確であれば、「どこに置いたか忘れた」という事態を防げます。

- カードの枚数を把握・整理する: 自分が今、何枚のクレジットカードを保有しているかを正確に把握することも大切です。長年使っていないカードがあれば、解約を検討するのも一つの手です。管理するカードの枚数が少なければ、それだけ紛失のリスクも低減します。

こうした小さな習慣の積み重ねが、「うっかり紛失」という最も多い再発行理由を防ぐことに繋がります。

② 利用明細をこまめに確認する

カード情報の漏洩による不正利用は、自分では気づきにくい脅威です。この脅威を早期に発見し、被害の拡大を防ぐために、利用明細をこまめに確認する習慣が非常に重要になります。

以前は月に一度、郵送で明細書が届くのを待つのが一般的でしたが、現在は多くのカード会社がWebサイトやスマートフォンアプリで、リアルタイムに近い形で利用明細を確認できます。

- Web明細・アプリの活用: 通勤電車の中や休憩時間など、隙間時間を利用して、週に一度でもアプリを開いて利用履歴をチェックする習慣をつけましょう。

- 利用通知サービスの設定: カード会社によっては、カードが利用されるたびに、登録したメールアドレスやスマートフォンのプッシュ通知で知らせてくれるサービスがあります。これを設定しておけば、万が一不正利用された場合でも、その瞬間に気づくことができ、即座にカード会社に連絡して利用を停止できます。

身に覚えのない請求が1件でもあれば、それはカード情報が漏洩しているサインかもしれません。迅速な対応がカードの不正利用停止と再発行につながり、結果的に大きな金銭的被害を防ぎます。

③ 推測されやすい暗証番号は使用しない

暗証番号は、ATMでのキャッシングや、一部の店舗での決済時に求められる重要な個人情報です。万が一、カードと、暗証番号を推測できる情報(免許証など)を一緒に紛失・盗難された場合、不正にキャッシングされてしまうリスクがあります。

暗証番号の漏洩や推測による被害を防ぐため、以下の様な番号の設定は絶対に避けましょう。

- 生年月日(自分や家族の): 「1990年5月10日」生まれなら「1990」「0510」など。

- 電話番号(自宅や携帯)の一部: 下4桁など。

- 住所の番地

- 車のナンバー

- 単純な連番やゾロ目: 「1234」「7777」など。

暗証番号は、自分だけが知っていて、他人からは推測されにくい、意味のない数字の羅列にするのが最も安全です。また、複数のカードで同じ暗証番号を使い回すのも避けましょう。暗証番号をメモした紙を財布に入れておくのは論外です。

④ 万が一に備えてカード情報を控えておく

どんなに気をつけていても、紛失や盗難のリスクをゼロにすることはできません。そこで重要になるのが、万が一の事態が発生した際に、迅速に行動するための準備をしておくことです。

紛失・盗難に気づいたとき、すぐにカード会社に連絡できるよう、以下の情報をカード本体とは別の安全な場所に控えておきましょう。

- カード会社の名称

- 国際ブランド名(Visa, Mastercard, JCBなど)

- カード会社の紛失・盗難専用ダイヤルの電話番号

- クレジットカード番号(※)

(※)カード番号をすべて控えることにセキュリティ上の不安を感じる場合は、カードの種別を特定できる最初の数桁と最後の4桁だけでも控えておくと、電話での問い合わせ時にスムーズです。ただし、セキュリティコード(裏面の3桁または4桁の数字)は絶対に控えないでください。

これらの情報を、スマートフォンのメモアプリ(パスワードで保護できるもの)、手帳、自宅のPCファイルなどに記録しておけば、財布ごと紛失して手元に何もない状況でも、落ち着いて的確な連絡ができます。この一手間が、緊急時の安心感に大きく貢献します。

まとめ

本記事では、クレジットカードの再発行について、その基本から具体的な手続き、注意点、そして事後対応までを網羅的に解説しました。

クレジットカードの再発行は、紛失・盗難、破損・磁気不良、情報漏洩の疑い、氏名変更など、様々な理由で必要となる重要な手続きです。単にカードを新しくするだけでなく、多くの場合でカード番号や有効期限が更新され、セキュリティを維持する上で不可欠な役割を果たします。

再発行の基本的な流れは、以下の3ステップです。

- カード会社への連絡(Webまたは電話)

- 厳格な本人確認

- 新しいカードの受け取り(郵送)

このプロセスには、一般的に1週間から3週間程度の日数がかかり、紛失や破損といった自己都合の理由では1,100円(税込)程度の再発行手数料が発生することが多いことを覚えておきましょう。

そして、再発行手続きで最も忘れてはならないのが、新しいカードが届いた後の対応です。特に、カード番号が変更された場合は、公共料金やサブスクリプションサービス、ネットショッピングサイトなど、継続的な支払いに登録しているすべてのカード情報を自分で更新する必要があります。この作業を怠ると、支払いの延滞やサービス停止といったトラブルにつながるため、漏れなく行いましょう。加えて、古いカードの確実な裁断処分と、新しいカード裏面への署名も必須です。

再発行は手間のかかる手続きです。日頃からカードの保管場所を決め、利用明細をこまめにチェックするなど、再発行が必要な事態に陥らないための対策を心がけることが大切です。

この記事で解説したポイントを理解しておくことで、万が一クレジットカードの再発行が必要になった際にも、冷静かつスムーズに対処できるはずです。安全で快適なキャッシュレスライフを送るための一助となれば幸いです。