クレジットカードは、現金を持たずに買い物ができる便利な決済手段ですが、誰でも無条件に手に入れられるわけではありません。カードを手にするためには、必ず「審査」というプロセスを通過する必要があります。

「なぜ審査があるの?」「どんな情報が見られているの?」「どうすれば審査に通るの?」といった疑問を持つ方は少なくないでしょう。特に、初めてカードを申し込む方や、過去に審査で落ちた経験がある方にとっては、審査の仕組みは不透明で不安に感じるかもしれません。

この記事では、クレジットカードの審査基準について、その目的から具体的なチェック項目、審査に落ちる原因と通過するためのポイントまで、網羅的に解説します。申し込みからカード発行までの流れや、審査が不安な方におすすめのカードも紹介しますので、ぜひ最後までご覧いただき、スムーズなカード発行にお役立てください。

目次

クレジットカードの審査とは

クレジットカードの申し込みをすると、必ずカード会社による審査が行われます。この審査は、申込者が信頼できる人物かどうか、カード利用代金をきちんと支払う能力があるかどうかを見極めるための重要な手続きです。ここでは、審査の基本的な目的や法律上の背景、そして審査にかかる期間について詳しく解説します。

審査の目的とカード会社の役割

クレジットカードの審査の最も大きな目的は、申込者の「返済能力」と「信用」を正確に評価することです。クレジットカードは、カード会社が利用者の購入代金を一時的に立て替える「後払い」の仕組みで成り立っています。利用者は後日、立て替えてもらった代金をカード会社に支払うことになります。

この仕組みは、カード会社と利用者との間の「信用」に基づいています。もし利用者が支払いを滞納すれば、カード会社は立て替えたお金を回収できず、損失を被ってしまいます。これを「貸し倒れリスク」と呼びます。カード会社は、この貸し倒れリスクを最小限に抑えるために、申し込みの段階で厳正な審査を行い、「この人にお金を貸しても大丈夫か(信用を供与しても良いか)」を判断しているのです。

カード会社の役割は、単に決済サービスを提供することだけではありません。健全なクレジット社会を維持するために、申込者一人ひとりの支払い能力を適切に見極め、過剰な貸付を防ぐという社会的責任も担っています。審査は、カード会社がそのビジネスを継続し、多くの利用者に便利なサービスを提供し続けるために不可欠なプロセスなのです。

具体的には、審査では申込者の収入や職業、過去の金融取引履歴などを多角的に分析します。これらの情報を点数化して評価する「スコアリングシステム」を導入している会社が多く、一定の基準点を満たした場合に審査通過となるのが一般的です。

法律で定められた支払可能見込額の調査

クレジットカードの審査は、カード会社の任意で行われているだけではありません。法律によっても、申込者の支払い能力を調査することが義務付けられています。その根拠となるのが「割賦販売法」です。

2010年に改正された割賦販売法では、クレジットカード会社に対して、利用者の「支払可能見込額」を調査することが義務付けられました。支払可能見込額とは、申込者が無理なくクレジット代金の支払いに充てられると想定される1年あたりの金額のことです。この金額を超える利用枠(ショッピング枠)のカードを発行することは、原則として禁止されています。

支払可能見込額は、以下の計算式で算出されます。

支払可能見込額 = 年収 – 生活維持費 – クレジット債務

それぞれの項目について見ていきましょう。

- 年収: 申込者が自己申告した年収額です。必要に応じて、源泉徴収票などの収入証明書類の提出が求められることもあります。

- 生活維持費: 法律で定められた、最低限の生活を維持するために必要な経費です。世帯人数、居住形態(持ち家か賃貸か)、住宅ローンの有無などによって変動します。経済産業省が定める基準額が用いられます。

- クレジット債務: 申込者がその時点で抱えている、すべてのクレジットカード会社に対する年間の支払予定額の合計です。これには、他社カードのショッピング利用残高(リボ払い、分割払い、ボーナス払い)などが含まれます。この情報は、信用情報機関への照会によって把握されます。

| 世帯人数 | 住宅ローン・家賃支払いの有無 | 生活維持費 |

|---|---|---|

| 1人 | なし | 90万円 |

| 1人 | あり | 116万円 |

| 2人 | なし | 136万円 |

| 2人 | あり | 177万円 |

| 3人 | なし | 169万円 |

| 3人 | あり | 209万円 |

| 4人 | なし | 200万円 |

| 4人 | あり | 240万円 |

(参照:日本クレジット協会「包括支払可能見込額調査について」の情報を基に作成)

例えば、年収400万円、2人世帯で賃貸住宅に住んでおり、他社にクレジット債務が20万円ある人の場合、支払可能見込額は以下のようになります。

400万円(年収) - 177万円(生活維持費) - 20万円(クレジット債務) = 203万円

この場合、カード会社が設定できるショッピング枠の上限は203万円となります。

このように、法律に基づく支払可能見込額の調査は、カード会社が貸し倒れリスクを避けるためだけでなく、消費者が自分の支払い能力を超えた過剰な借入をして多重債務に陥るのを防ぐという、消費者保護の側面も持っているのです。

審査にかかる期間の目安

クレジットカードの審査にかかる時間は、申し込むカードの種類や申し込み方法によって大きく異なります。

- 最短即日発行のカード:

一部のカード会社では、オンラインで申し込みから審査までを完結させ、最短5分程度で審査結果を通知し、デジタルカードを即時発行するサービスを提供しています。その後、プラスチック製の物理カードが1週間程度で郵送されます。主に流通系(デパートやスーパーなど)やIT系のカード会社に見られるサービスです。 - 一般的なクレジットカード:

オンラインで申し込んだ場合、審査期間は通常1営業日から1週間程度が目安です。審査がスムーズに進めば、申し込みから1~2週間でカードが手元に届くことが多いでしょう。 - 郵送での申し込み:

申込書を郵送で提出する場合、書類がカード会社に届くまでの時間や、書類の確認作業に時間がかかるため、カード発行までには3週間から1ヶ月以上かかることもあります。

審査期間が長引く主な要因としては、以下のようなケースが考えられます。

- 申し込み内容の不備: 入力された情報に誤りや確認が必要な点があった場合。

- 本人確認・在籍確認: 申込情報だけでは判断が難しく、本人への電話確認や勤務先への在籍確認が必要になった場合。

- 繁忙期: 新生活が始まる3月~4月や、大型連休前、キャンペーン実施期間中などは申し込みが集中し、通常より審査に時間がかかることがあります。

- 信用情報に確認事項がある: 信用情報機関の情報と申込内容に食い違いがある場合など、慎重な審査が必要と判断された場合。

急いでカードが必要な場合は、即日発行に対応しているカードを選び、オンラインで申し込むのが最も早い方法です。しかし、どのカードであっても、申し込み内容を正確に入力し、不備がないようにすることが、スムーズな審査と発行への近道となります。

クレジットカードの審査でみられる2大項目

クレジットカードの審査では、申込者の情報を多角的に分析して返済能力を判断します。その際、特に重視されるのが「属性情報」と「信用情報」の2つの大きな柱です。これらはそれぞれ、申込者の「現在の支払い能力」と「過去の支払い実績」を示しており、カード会社はこの両面から申込者を評価します。

① 属性情報(申込者の支払い能力)

属性情報とは、申込者自身の状況や背景に関する情報のことです。主に、申込者が将来にわたって安定的に返済を続けられるかどうかを判断するために用いられます。カード会社は、これらの情報をスコアリングシステムによって点数化し、総合的に評価するのが一般的です。

年収・職業・勤務先

年収は、返済能力を直接的に示す最も重要な指標の一つです。ただし、単に金額が多ければ良いというわけではなく、その収入が「安定的かつ継続的」であるかどうかが重視されます。例えば、一時的に高収入を得たとしても、それが来年も続く保証がなければ、評価は慎重になります。

- 職業: 安定性の観点から、一般的に評価が高いとされるのは公務員や上場企業の正社員です。これらは倒産リスクが低く、収入が安定していると見なされるためです。次いで、中小企業の正社員、契約社員、派遣社員と続きます。一方、自営業者やフリーランス、歩合制の職業などは、収入が変動しやすいため、より慎重に審査される傾向があります。

- 勤務先: 勤務先の企業規模(資本金、従業員数)や業種、設立年数なども評価の対象です。大企業や歴史のある会社ほど、安定性が高いと判断されます。

これらの情報から、カード会社は「この申込者は、今後も継続して安定した収入を得られる可能性が高いか」を判断します。

勤続年数

勤続年数は、収入の安定性を裏付ける重要な要素です。同じ年収であっても、勤続10年の人と勤続3ヶ月の人では、評価が大きく異なります。勤続年数が長いほど、その勤務先で安定して働き続けており、今後も離職する可能性が低いと判断されるため、信用度が高まります。

一般的に、最低でも1年以上の勤続年数があることが望ましいとされています。勤続年数が1年未満、特に半年未満の場合は、すぐに辞めてしまい収入が途絶えるリスクがあると見なされ、審査において不利になることがあります。転職直後にカードを申し込む際は、この点を考慮する必要があります。もし転職直後で申し込みたい場合は、希望する利用枠を低めに設定したり、キャッシング枠を0円にしたりするなどの工夫が有効です.

居住状況・居住年数

申込者がどこに、どのような形態で住んでいるかという情報も、生活の安定度を測る指標となります。

- 居住形態: 一般的に、持ち家(住宅ローン完済)が最も評価が高く、次いで持ち家(住宅ローンあり)、社宅、公営住宅、賃貸マンション、アパートと続きます。持ち家は、経済的な基盤がしっかりしている、また、簡単に転居しないため連絡が取れなくなるリスクが低い、と判断される傾向があります。

- 居住年数: 同じ場所に長く住んでいるほど、生活基板が安定していると評価されます。居住年数が短いと、転居を繰り返している可能性や、生活が不安定である可能性を推測されることがあります。勤続年数と同様に、居住年数も長い方が審査には有利に働きます。

家族構成

家族構成(配偶者の有無、子供の有無、同居家族の人数など)も審査項目の一つです。これは、前述の「支払可能見込額」の算出に必要な「生活維持費」を計算するために不可欠な情報だからです。

例えば、同じ年収でも、独身で実家暮らしの人と、配偶者と子供2人がいる世帯主では、自由に使えるお金が大きく異なります。カード会社は家族構成から申込者の生活コストを推測し、どれくらいの返済余力があるのかを判断します。また、配偶者がいる場合は、世帯としての収入安定性が増すと見なされることもあります。

② 信用情報(過去の取引履歴)

属性情報が「現在の支払い能力」を見るものであるのに対し、信用情報は「過去の金融取引における実績」を見るための情報です。申込者が過去に、約束通りに支払いを行ってきたかどうかを示す客観的な記録であり、審査において極めて重要な役割を果たします。

この信用情報は、信用情報機関によって収集・管理されています。日本には主に以下の3つの信用情報機関があり、金融機関は相互に情報を共有しています。

| 信用情報機関 | 主な加盟会員 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | クレジットカード会社、信販会社、消費者金融会社など |

| 株式会社日本信用情報機構(JICC) | 消費者金融会社、クレジットカード会社、信販会社など |

| 全国銀行個人信用情報センター(KSC) | 銀行、信用金庫、信用組合、政府系金融機関など |

カード会社は審査の際に、これらの信用情報機関に申込者の情報を照会し、過去の取引履歴、通称「クレジットヒストリー(クレヒス)」を確認します。

クレジットカードやローンの利用・返済履歴

信用情報機関には、クレジットカードや各種ローンの契約内容、利用状況、返済履歴などが詳細に記録されています。

- 契約内容: いつ、どの会社と、どのような契約(カードの種類、利用限度額など)を結んだか。

- 支払状況: 毎月の支払いが期日通りに行われているか。入金状況を示すマーク(例:CICでは「$」マークが正常入金を示す)が記録されます。

- 残債額: ショッピングのリボ払いや分割払い、キャッシングなどの残高がいくらあるか。

これらの情報の中で、カード会社が特に注視するのは「延滞」の記録です。支払日に1日でも遅れると、その事実が信用情報に記録される可能性があります。数日程度の遅れであればすぐに大きな問題にはなりませんが、これが繰り返されたり、61日以上または3ヶ月以上の長期にわたる延滞が発生したりすると、「異動」という情報が登録されます。これは、重大な契約違反があったことを示すもので、いわゆる「金融事故情報」に該当します。

携帯電話料金の支払い状況

意外と見落としがちなのが、携帯電話料金の支払いです。月々の通信料自体の滞納は、基本的には信用情報に影響しません。しかし、スマートフォン本体などの端末代金を分割払いで購入している場合、その支払いが遅れると信用情報に記録されます。

なぜなら、端末の分割払いは、信販会社を通じた「割賦契約(個別信用購入あっせん契約)」という一種のローン契約にあたるからです。そのため、端末代金の支払いを2~3ヶ月延滞してしまうと、クレジットカードの支払いを延滞したのと同様に「異動」情報が登録され、新たなカード審査に通過することが極めて困難になります。

債務整理や自己破産などの金融事故情報

信用情報における最もネガティブな情報が、債務整理や自己破産といった金融事故情報(異動情報)です。これには以下のようなものが含まれます。

- 長期延滞: 前述の通り、61日以上または3ヶ月以上の返済遅延。

- 保証履行: 本人が返済できなくなり、保証会社が代わりに返済(代位弁済)した場合。

- 強制解約: 支払いの滞納などが原因で、カード会社から契約を強制的に解除された場合。

- 債務整理: 任意整理、個人再生、特定調停など、法的な手続きを通じて債務を整理した場合。

- 自己破産: 裁判所に申し立てを行い、借金の支払い義務を免除してもらった場合。

これらの「異動」情報が登録されている状態は、一般的に「ブラックリストに載っている」と呼ばれます。この情報が登録されている期間(延滞解消から約5年間、自己破産などは最長で10年間)、新たなクレジットカードの作成やローンの契約は、ほぼ不可能となります。

他社からの借入状況

信用情報機関には、他社からの借入状況もすべて登録されています。これには、消費者金融からのキャッシングだけでなく、銀行のカードローン、クレジットカードのキャッシング枠の利用残高などが含まれます。

カード会社は、この情報から申込者が現在どれくらいの借金を抱えているかを確認します。借入件数が多かったり、借入総額が年収に対して過大だったりすると、返済能力に余裕がない「多重債務」の状態、あるいはそのリスクが高いと判断され、審査に通りにくくなります。

特に、貸金業者(消費者金融やクレジットカード会社のキャッシング枠など)からの借入は、貸金業法で定められた「総量規制」の対象となります。これは、年収の3分の1を超える貸付を原則禁止するルールです。たとえ申込先のカード会社からの借入が0円でも、他社からの借入合計がすでに年収の3分の1に達している場合、新たなキャッシング枠を設けることはできません。

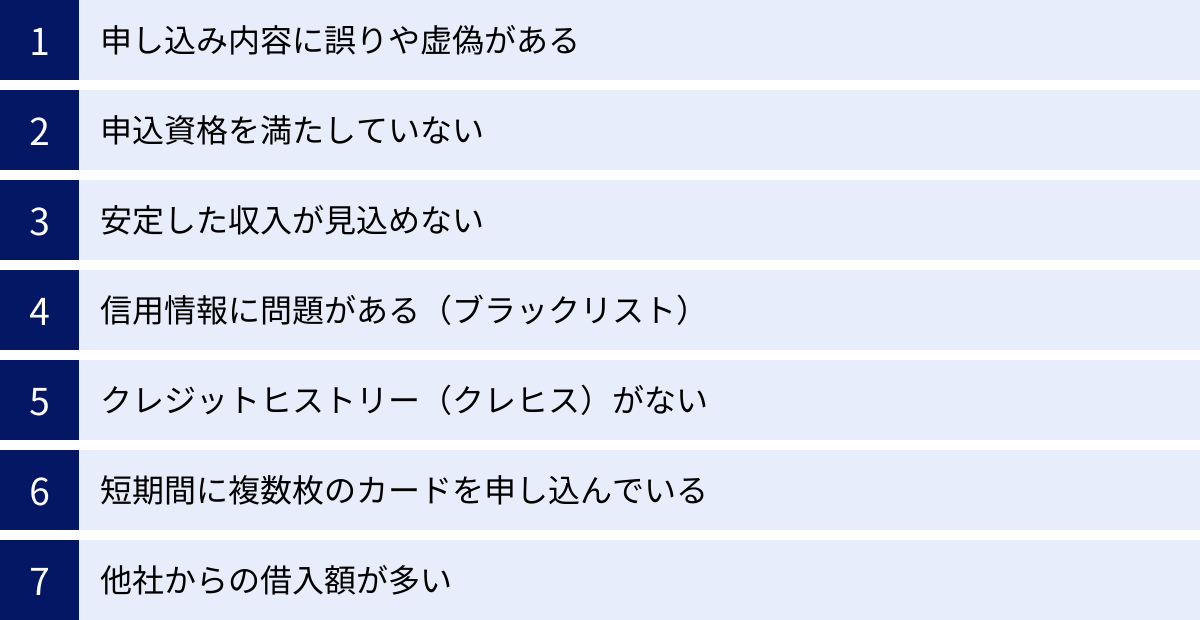

クレジットカードの審査に落ちる7つの主な原因

クレジットカードの審査に落ちてしまうのには、必ず何らかの理由があります。その原因を正しく理解することは、次回の申し込みに向けた対策を立てる上で非常に重要です。ここでは、審査に落ちる代表的な7つの原因を具体的に解説します。

① 申し込み内容に誤りや虚偽がある

審査落ちの原因として意外に多いのが、申し込み内容の単純な入力ミスや記載漏れです。名前や住所の漢字間違い、電話番号の桁数不足、番地の記載漏れなど、些細なミスであっても、本人確認書類との情報が一致しないため、審査が中断されたり、否決されたりする原因となります。

さらに悪質なのが、審査に通りたいがために年収や勤続年数、借入状況などを偽って申告する「虚偽申告」です。これは絶対にやってはいけません。カード会社は長年の審査ノウハウを持っており、プロの目から見れば不自然な申告はすぐに見抜かれます。

例えば、以下のような方法で虚偽は見破られます。

- 信用情報との照合: 勤務先情報や他社借入状況は、信用情報機関に登録されている情報と照合されます。申告内容と大きな乖離があれば、虚偽と判断されます。

- 在籍確認: 申告された勤務先に電話をかけ、本当に在籍しているかを確認することがあります。

- 収入証明書類の提出: 高額な利用枠を希望した場合や、自営業者の場合など、源泉徴収票や確定申告書の提出を求められることがあります。申告した年収と書類の内容が違えば、すぐに発覚します。

虚偽申告が発覚した場合、そのカードの審査に落ちるだけでなく、「虚偽申告をした」という事実が社内データに記録され、そのカード会社では半永久的にカードが作れなくなる可能性が高いです。また、悪質な場合は詐欺罪に問われるリスクすらあります。申し込みは、正直かつ正確に行うことが大前提です。

② 申込資格を満たしていない

各クレジットカードには、それぞれ「申込資格」が定められています。例えば、「満18歳以上の方(高校生は除く)」「ご本人または配偶者に安定継続収入のある方」といった条件です。この基本的な資格を満たしていなければ、審査の土台にすら乗ることができません。

特に年齢条件は厳格で、18歳に達していても高校に在学中の場合は申し込めないカードがほとんどです。また、学生専用カードを社会人が申し込んだり、特定の職業向けのカードを対象外の人が申し込んだりしても、審査には通りません。

申し込む前には、必ずそのカードの公式サイトで申込資格を詳細に確認し、自分が条件を満たしているかをチェックすることが不可欠です。

③ 安定した収入が見込めない

クレジットカードは後払いのサービスであるため、「継続して安定した収入があること」が審査の重要な基準となります。年収の金額そのものよりも、むしろ「安定性」が重視される傾向にあります。

- 無職の場合: 定期的な収入がないため、原則として審査通過は非常に困難です。ただし、年金受給者や、家賃収入などの不労所得がある場合は、それを証明できれば審査に通る可能性があります。

- 収入が不安定な職業: 日雇いのアルバイトや、収入の変動が大きい歩合制の仕事、開業したばかりの自営業者などは、収入の安定性が低いと判断され、審査が厳しくなることがあります。

- 勤続年数が短い: 転職したばかりで勤続年数が1年未満、特に数ヶ月しか経っていない場合、すぐに辞めてしまうリスクが懸念され、安定性がないと見なされることがあります。

カード会社は、「この人は来月も、来年も、同じように収入を得て返済してくれるだろうか」という視点で見ています。収入の安定性に不安があると判断されると、審査通過は難しくなります。

④ 信用情報に問題がある(ブラックリスト)

過去の金融取引でトラブルがあった場合、その記録は信用情報機関に「異動情報」として登録されます。これがいわゆる「ブラックリスト」と呼ばれる状態で、審査に落ちる最も代表的で深刻な原因です。

具体的には、以下のような情報が該当します。

- 長期の支払い遅延(61日以上または3ヶ月以上)

- 代位弁済(保証会社による返済)

- 強制解約

- 債務整理(任意整理、個人再生、特定調停)

- 自己破産

これらの情報が登録されている間は、返済能力に重大な問題があると見なされるため、新しいクレジットカードの審査に通ることはほぼ不可能です。この情報は永久に残るわけではなく、登録される期間は情報の種類や信用情報機関によって異なりますが、一般的に契約終了(延滞解消や免責決定など)から5年〜10年とされています。この期間が経過し、情報が削除されるのを待つしかありません。

⑤ クレジットヒストリー(クレヒス)がない

信用情報に傷がある「ブラック」とは対照的に、信用情報が一切登録されていない「真っ白」な状態も、審査で不利になることがあります。これを「スーパーホワイト」と呼びます。

これまで一度もクレジットカードやローンを利用したことがない20代前半の若者であれば、スーパーホワイトでも特に問題視されません。しかし、30代以上でクレヒスが全くないと、カード会社は「なぜこの年齢までクレジットを使ったことがないのだろう?」と不審に思います。

その理由として、以下のような可能性を疑われるのです。

- 過去に金融事故を起こし、信用情報から事故情報が消えるのを待っていたのではないか(通称「喪明け」)。

- 現金主義を貫いてきたため、クレジットの正しい使い方や返済の習慣が身についていないのではないか。

カード会社にとっては、過去にきちんと返済してきた実績がある人の方が、実績が全くない人よりも信用しやすいのです。判断材料が何もないため、審査に慎重にならざるを得ず、結果として審査に落ちてしまうことがあります。

⑥ 短期間に複数枚のカードを申し込んでいる(申し込みブラック)

クレジットカードに申し込んだという事実も、信用情報機関に6ヶ月間記録されます。短期間(一般的に1ヶ月以内)に3枚以上のカードを立て続けに申し込むと、カード会社から「よほどお金に困っているのではないか」「キャンペーン目的で入会と退会を繰り返す利用者ではないか」といったネガティブな印象を持たれてしまいます。

このような状態は「申し込みブラック」と呼ばれ、審査に通りにくくなる原因の一つです。たとえ他の属性情報や信用情報に問題がなくても、申し込み履歴が多いというだけで審査に落とされる可能性があります。カードを申し込む際は、本当に必要な1枚に絞り、もし審査に落ちた場合は、次の申し込みまで最低でも6ヶ月間は期間を空けるのが賢明です。

⑦ 他社からの借入額が多い

他社からの借入件数や借入総額も、審査に大きな影響を与えます。

- 総量規制: 貸金業法により、消費者金融やカード会社のキャッシングなど、貸金業者からの借入は合計で年収の3分の1までと定められています。すでにこの上限に近い借入がある場合、新たなキャッシング枠を設けることはできず、ショッピング枠の審査も厳しくなります。

- 支払可能見込額: 割賦販売法に基づき、年収から生活維持費と年間のクレジット債務を差し引いた額が、ショッピング枠の上限の目安となります。他社でのリボ払いや分割払いの残高が多いと、この支払可能見込額が圧迫され、新しいカードの発行が難しくなります。

- 多重債務のリスク: 借入件数が3社、4社と多くなるだけで、「計画的にお金を管理できていない」「自転車操業に陥っているのではないか」と判断され、返済能力を疑問視されます。

借入は、金額だけでなく件数もチェックされています。不要なカードローン契約などは、たとえ利用していなくても整理しておくことが望ましいでしょう。

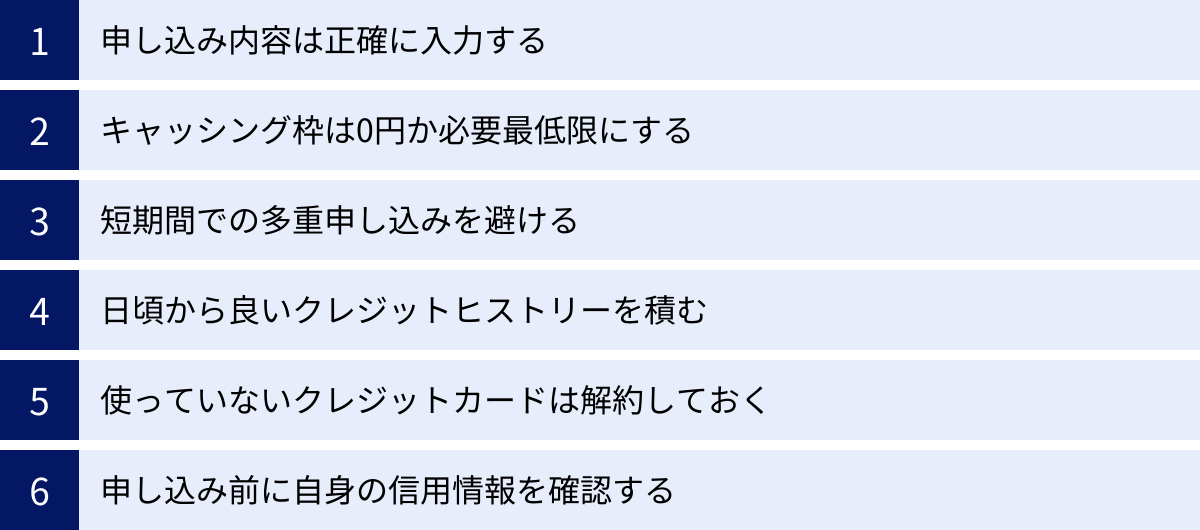

クレジットカードの審査に通るための6つのポイント

クレジットカードの審査は、いくつかの重要なポイントを押さえることで、通過の可能性を高めることができます。「審査が不安だ」と感じている方も、これから紹介する6つの対策を実践してみてください。これらは特別な裏技ではなく、申込者として誠実な姿勢を示し、カード会社に安心感を与えるための基本的な心構えと具体的な行動です。

① 申し込み内容は正確に入力する

これは最も基本的かつ重要なポイントです。審査に落ちる原因でも触れましたが、入力ミスや情報の不備は、審査を遅らせるだけでなく、否決の直接的な原因になり得ます。

- 誤字・脱字のチェック: 氏名、住所、生年月日などの個人情報は、本人確認書類(運転免許証やマイナンバーカードなど)と一字一句同じになるように入力します。特に旧漢字や異体字を使っている場合は注意が必要です。

- 連絡先の確認: 電話番号やメールアドレスが間違っていると、カード会社からの重要な連絡が届きません。本人確認ができずに審査がストップしてしまう可能性があります。

- 勤務先情報の正確性: 会社名(株式会社や有限会社なども含めて正式名称で)、住所、電話番号、部署名などを正確に入力しましょう。曖昧な記憶で入力するのは避けるべきです。

- 年収の計算: 年収は手取り額ではなく、税金や社会保険料が引かれる前の「総支給額」を申告します。源泉徴収票や給与明細で確認し、正確な金額を記載しましょう。

申し込みボタンを押す前に、入力したすべての項目を最低でも2回は見直す習慣をつけることをおすすめします。正直かつ正確な情報提供が、信用の第一歩です。

② キャッシング枠は0円か必要最低限にする

クレジットカードの申し込み時には、買い物に使う「ショッピング枠」とは別に、現金を借り入れられる「キャッシング枠」の希望額を設定できます。審査に通る確率を少しでも上げたいのであれば、キャッシング枠は「0円」または「希望しない」で申し込むのが鉄則です。

その理由は、キャッシング枠を希望すると、2つの異なる法律に基づく審査が必要になるからです。

- ショッピング枠: 割賦販売法に基づき審査される。

- キャッシング枠: 貸金業法に基づき審査される。

キャッシングは直接的な借金にあたるため、貸金業法の「総量規制(年収の3分の1まで)」の対象となり、より厳格な返済能力の審査が行われます。つまり、キャッシング枠を希望するだけで、審査のハードルが一段階上がってしまうのです。

特に、収入が不安定な方や他社からの借入がある方は、キャッシング枠を0円にすることで、審査の負担を軽減し、ショッピング枠のみの審査に集中させることができます。現金が必要になるかもしれないという場合でも、まずはカードを発行することを優先しましょう。キャッシング枠は、カード発行後でも必要になれば改めて申し込むことが可能です。

③ 短期間での多重申し込みを避ける

「A社の審査に落ちたから、すぐにB社に申し込もう」という行動は、かえって状況を悪化させる可能性があります。「申し込みブラック」を避けるため、カードの申し込みは計画的に行いましょう。

信用情報機関には、カードの申込履歴が6ヶ月間保存されます。この期間内に複数の申し込み履歴があると、カード会社は「経済的に困窮している」「キャンペーン目的の入会を狙っている」と警戒し、審査に慎重になります。

具体的な対策としては、

- 申し込むカードを1枚に絞る: 複数のカードを比較検討し、自分のライフスタイルに最も合う1枚を厳選してから申し込む。

- 期間を空ける: もし審査に落ちてしまった場合は、最低でも6ヶ月間は期間を空けてから次のカードに申し込むのが安全です。この間に、なぜ審査に落ちたのか原因を分析し、改善できる点(借入を減らす、勤続年数を延ばすなど)に取り組むことが重要です。

焦って手当たり次第に申し込むことは、自ら審査に通りにくい状況を作り出してしまう行為だと認識しておきましょう。

④ 日頃から良いクレジットヒストリーを積む

信用情報に傷がある「ブラック」はもちろん問題ですが、情報が何もない「スーパーホワイト」も、特に30代以上の方にとっては審査のマイナス要因になり得ます。そこで重要になるのが、日頃から良いクレジットヒストリー(クレヒス)を積み重ねておくことです。

良いクレヒスとは、「クレジットを利用し、期日通りにきちんと返済した」という実績の積み重ねです。この実績があることで、カード会社は「この人は約束を守る、信用できる人だ」と判断しやすくなります。

クレヒスを積むための具体的な方法は、決して難しくありません。

- 携帯電話本体の分割払い: 端末代金の分割払いは割賦契約であり、毎月きちんと支払うことで良好なクレヒスが記録されます。

- 少額のショッピングクレジット: 家電製品などを購入する際に、数万円程度のショッピングローンを組んで、期日通りに完済するのも有効です。

- 審査に通りやすいとされるカードを作る: まずは比較的間口が広いとされる流通系カードなどを作り、毎月少額でも利用して遅れずに支払う習慣をつける。これを半年~1年続けるだけでも、立派なクレヒスになります。

このように、意識的にクレジットの利用実績を作ることを「クレヒス修行」と呼ぶこともあります。将来的にステータスの高いカードを持ちたいと考えている方も、まずは地道に良いクレヒスを築くことから始めましょう。

⑤ 使っていないクレジットカードは解約しておく

現在、複数のクレジットカードを保有している場合、長年使っていないカードは解約を検討するのがおすすめです。使っていないカードでも、保有しているだけで審査に影響を与える可能性があるからです。

その理由は、「総与信枠」という考え方です。総与信枠とは、保有しているすべてのカードの利用限度額(ショッピング枠、キャッシング枠)の合計額を指します。カード会社によっては、この総与信枠を「潜在的な借入額」と見なすことがあります。

例えば、A社カード(ショッピング枠100万円)、B社カード(ショッピング枠50万円)を持っている人が新たにC社カードを申し込んだ場合、C社は「この人はすでに150万円分の与信枠を持っている」と判断します。これが申込者の年収や返済能力に対して過大だと判断されると、新たなカードの発行が抑制される可能性があるのです。

特に、キャッシング枠が付帯している古いカードは要注意です。その枠が総量規制の計算に含まれるため、新たな借入可能額を圧迫します。使っていないカードを解約して総与信枠をスッキリさせることで、「この申込者にはまだ十分に与信を供与する余地がある」と判断されやすくなり、新規カードの審査にプラスに働くことがあります。

⑥ 申し込み前に自身の信用情報を確認する

「自分の信用情報がどうなっているか分からない」「過去に支払いを延滞したことがあるかもしれない」といった不安がある場合は、カードを申し込む前に、自分で信用情報機関に情報開示請求をすることを強くおすすめします。

これにより、以下のようなメリットがあります。

- 客観的な状況把握: 自分のクレヒスが「ホワイト」「スーパーホワイト」「ブラック」のどれにあたるのかを正確に把握できます。

- 誤情報の発見: まれに、登録されている情報に誤りがあるケースも。身に覚えのない情報があれば、登録元の金融機関に問い合わせて修正を求めることができます。

- 事故情報の確認: もし「異動」情報が登録されていた場合、それがいつまで登録されるのかを確認できます。無駄な申し込みをして「申し込みブラック」になるのを避けることができます。

情報開示は、CIC、JICC、KSCの各機関で、主にインターネットや郵送で行うことができます。手数料は1,000円程度かかりますが、審査に通る確率を上げるための事前準備として非常に有効な手段です。自分の現状を正しく知ることが、的確な対策の第一歩となります。

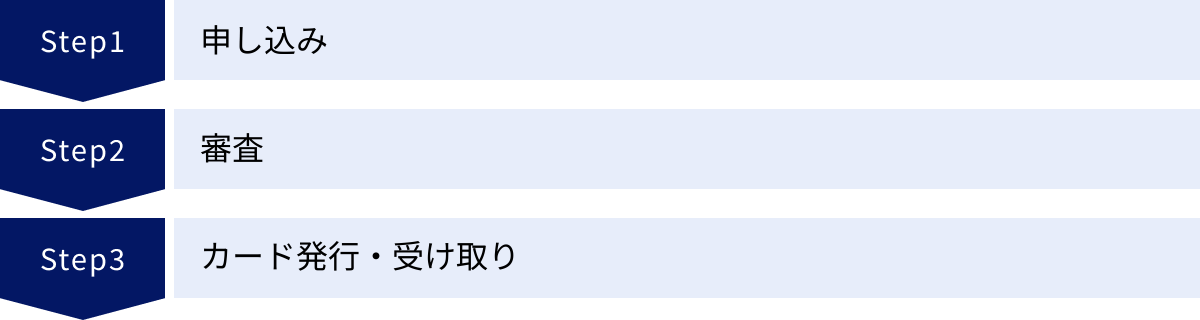

クレジットカード申し込みから発行までの3ステップ

クレジットカードを手に入れるまでのプロセスは、大きく分けて「申し込み」「審査」「発行・受け取り」の3つのステップで進みます。特に申し込み方法はいくつかあり、それぞれに特徴があります。ここでは、カードが手元に届くまでの具体的な流れをステップごとに解説します。

① 申し込み

最初のステップは、希望するクレジットカード会社へ入会を申し込むことです。現在、申し込み方法は主に3つあります。

オンライン申し込み

現在最も主流で、スピーディーな方法がオンライン(インターネット)申し込みです。パソコンやスマートフォンから、カード会社の公式サイトにアクセスし、申し込みフォームに必要事項を入力して送信します。

- メリット:

- 24時間365日いつでも、場所を選ばずに申し込める。

- 入力内容が即座にカード会社に送信されるため、審査から発行までの時間が短い。

- Web限定の入会キャンペーン(ポイントプレゼントなど)が適用されることが多い。

- ペーパーレスで完結するため、書類の郵送といった手間がない。

- デメリット:

- 手軽な反面、入力ミスが起こりやすい。送信前の確認が重要。

- システムメンテナンス中は利用できない場合がある。

多くの場合、本人確認書類の提出もスマートフォンのカメラで撮影してアップロードする形式で、引き落とし口座の設定もオンラインで完結できるため、非常にスムーズです。急いでカードを作りたい方には最適な方法と言えるでしょう。

郵送申し込み

資料請求をして申込書を取り寄せ、必要事項を記入・捺印し、本人確認書類のコピーを同封して郵送する方法です。

- メリット:

- 手元で申込書をじっくり確認しながら記入できる。

- インターネット操作が苦手な方でも安心。

- デメリット:

- 申込書を取り寄せてから返送するまで、郵送に往復の時間がかかる。

- 記入漏れや捺印漏れ、必要書類の同封忘れなどの書類不備が発生しやすい。

- カードが手元に届くまで3週間~1ヶ月以上かかる場合がある。

時間に余裕があり、紙の書類で手続きを進めたい方向けの方法です。書類に不備があると、返送されて再提出となり、さらに時間がかかってしまうため、投函前の入念なチェックが欠かせません。

店頭申し込み

デパートやショッピングモール、スーパーなどに設置されているカードカウンターで直接申し込む方法です。

- メリット:

- スタッフに不明点を確認しながら手続きを進められる。

- その場で本人確認が完了する。

- 「即日発行」に対応しているカードの場合、申し込み当日に仮カードや本カードを受け取れることがある。

- デメリット:

- 申し込み可能なカードの種類が限られる。

- カウンターの営業時間内に行く必要がある。

- その場で申し込みを断られると、精神的なダメージが大きいと感じる人もいる。

すぐにカードを使って買い物をしたい、という明確な目的がある場合には非常に便利な方法です。ただし、すべてのカードが店頭申し込みに対応しているわけではないため、事前に確認が必要です。

② 審査

申し込み手続きが完了すると、カード会社は提出された情報をもとに審査を開始します。このステップは申込者が直接関わることはありませんが、内部では以下のようなプロセスが進行しています。

- 申込内容の確認: 提出された情報に不備や矛盾がないかを確認します。

- 信用情報機関への照会: カード会社はCIC、JICCなどの信用情報機関に申込者の情報を照会し、クレジットヒストリー(過去の延滞や債務整理の有無、他社からの借入状況など)をチェックします。

- 属性情報のスコアリング: 年収、職業、勤続年数、居住状況などの属性情報を点数化し、支払い能力を評価します。

- 在籍確認(必要な場合): 申告された勤務先で本当に働いているかを確認するため、勤務先に電話をかけることがあります。ただし、近年は省略されるケースも増えています。

- 総合的な判断: 上記の情報をすべて踏まえ、カード発行の可否と、発行する場合の利用限度額(ショッピング枠・キャッシング枠)を決定します。

審査結果は、オンライン申し込みの場合はメールで、郵送申し込みの場合は書面で通知されるのが一般的です。

③ カード発行・受け取り

無事に審査を通過すると、クレジットカードが発行され、申込者の自宅へ郵送されます。カードはセキュリティを確保するため、簡易書留や本人限定受取郵便など、受け取りにサインや本人確認が必要な方法で送られてくるのが一般的です。

- 簡易書留: 配達員から手渡しで受け取り、サインまたは捺印が必要です。不在の場合は不在票が投函され、郵便局で保管されます。

- 本人限定受取郵便: 郵便局から到着通知書が届き、配達を依頼するか、窓口で受け取ります。受け取りの際には、運転免許証などの写真付き公的証明書を提示して、申込者本人であることを証明する必要があります。家族でも代理で受け取ることはできません。

カードを受け取ったら、まずやるべきことが2つあります。

- カード裏面の署名: カード裏面の署名欄に、必ず自分のサインを記入します。署名のないカードは店舗で利用を断られたり、万が一の不正利用の際に補償が受けられなくなったりする可能性があります。

- 会員専用サイトへの登録: カード会社のウェブサイトで会員登録を済ませましょう。利用明細の確認やポイントの管理、各種設定の変更などがオンラインでできるようになり、非常に便利です。

これらのステップを経て、ようやくクレジットカードを安全に利用し始めることができます。

クレジットカードの申し込みに必要なもの

クレジットカードの申し込みをスムーズに進めるためには、事前に必要なものを準備しておくことが大切です。いざ申し込もうとしたときに「あれがない!」と慌てないように、以下の3点をあらかじめ手元に揃えておきましょう。

本人確認書類

申込者が本人であることを証明するための、最も重要な書類です。オンライン申し込みでは画像のアップロード、郵送申し込みではコピーの同封、店頭申し込みでは原本の提示が求められます。

一般的に本人確認書類として認められているのは、氏名、住所、生年月日が記載された、有効期限内の公的な証明書です。代表的なものには以下があります。

- 運転免許証 または 運転経歴証明書

- マイナンバーカード(個人番号カード) ※表面のみ

- パスポート ※2020年2月4日以降に発行されたものは、住所記載がないため補助書類が必要な場合あり

- 在留カード または 特別永住者証明書

- 各種健康保険証 ※カード型の場合、裏面に住所を記載する必要あり

- 住民票の写し(発行から6ヶ月以内のもの)

- 各種年金手帳

【注意点】

- マイナンバーの「通知カード」は本人確認書類として利用できません。

- 健康保険証や年金手帳など、顔写真がない書類の場合は、もう1点別の本人確認書類や、公共料金の領収書などの補助書類の提出を求められることがあります。

- 申し込み時に入力する氏名や住所は、本人確認書類の記載と完全に一致している必要があります。引っ越しなどで住所が変わっている場合は、先に書類の住所変更手続きを済ませておきましょう。

どの書類が使えるかはカード会社によって異なるため、事前に公式サイトで確認しておくと確実です。

引き落とし用の金融機関口座情報

クレジットカードの利用代金は、毎月指定した金融機関の口座から自動で引き落とされます。そのため、引き落とし口座として設定する銀行の口座情報が必要になります。

申し込みの際に、以下の情報がわかるものを手元に用意しておきましょう。

- 金融機関名

- 支店名

- 預金種別(普通預金、当座預金など)

- 口座番号

- 口座名義人

これらの情報は、キャッシュカードや通帳を見れば確認できます。

オンライン申し込みの場合、多くの金融機関ではそのままウェブサイト上で口座振替設定が完了します(インターネットバンキングの契約がなくても可能な場合が多い)。一部の金融機関や郵送申し込みの場合は、後日、口座振替依頼書を記入して返送する必要があります。

都市銀行や地方銀行はもちろん、ゆうちょ銀行、ネット銀行、信用金庫など、ほとんどの金融機関が利用可能ですが、一部対応していない場合もあるため、念のため確認しておくと安心です。

収入証明書類(必要な場合)

収入証明書類は、すべての場合で必要になるわけではありません。基本的には自己申告の年収で審査が行われますが、以下のようなケースでは提出を求められることがあります。

- キャッシング枠を希望する場合: 貸金業法の規定により、50万円を超えるキャッシング枠を希望する場合や、他社との借入合計額が100万円を超える場合には、収入証明書類の提出が義務付けられています。

- 申込者の属性による場合: 個人事業主やフリーランス、申し込み時の年収が高額な場合など、カード会社が収入の裏付けを確認する必要があると判断した場合。

- 利用限度額の増額を申請する場合

提出を求められた場合に、収入証明書類として認められるのは主に以下の書類です。

| 書類の種類 | 主な対象者 |

|---|---|

| 源泉徴収票 | 会社員、公務員 |

| 給与明細書 | 会社員、公務員(直近2~3ヶ月分など) |

| 確定申告書(第一表・第二表の控え) | 個人事業主、フリーランス |

| 納税証明書(その1・その2) | 個人事業主、フリーランス |

| 住民税課税(所得)証明書 | 全般(市区町村役場で発行) |

| 年金証書、年金振込通知書 | 年金受給者 |

これらの書類は、いずれも最新年度のものが必要です。いざ提出を求められた際に慌てないよう、特に個人事業主の方は確定申告書の控えなどをきちんと保管しておくことが大切です。

審査が不安な人におすすめのクレジットカード3選

「初めてカードを申し込む」「過去に審査に落ちた経験がある」といった理由で、審査に不安を感じる方は少なくありません。ここでは、比較的申し込みの間口が広いとされ、多くの方に選ばれている人気のクレジットカードを3枚紹介します。

注意点として、「審査が甘い」「絶対に作れる」と断言できるクレジットカードは存在しません。 どのカードも必ず所定の審査が行われます。しかし、カードのターゲット層や審査の仕組みによって、申し込みやすさに違いがあるのは事実です。ここで紹介するカードは、独自の審査基準を持っていたり、若年層や主婦(主夫)層を積極的に取り込もうとしていたりする特徴があります。

| カード名 | 年会費 | 申込資格 | 主な特徴 |

|---|---|---|---|

| 楽天カード | 永年無料 | 満18歳以上の方(高校生は除く) | 楽天市場での高還元率、幅広い層が申し込みやすい |

| JCB カード S | 永年無料 | 18歳以上で、ご本人または配偶者に安定継続収入のある方 | JCBのプロパーカード、豊富な優待サービス |

| 三井住友カード(NL) | 永年無料 | 満18歳以上の方(高校生は除く) | 対象のコンビニ・飲食店で高還元、ナンバーレスで安心 |

※上記の情報は2024年5月時点のものです。最新の情報は各カード会社の公式サイトでご確認ください。

① 楽天カード

楽天カードは、顧客獲得に積極的で、流通系カードの代表格として非常に人気が高い一枚です。年会費が永年無料で、ポイント還元率も通常1.0%と高水準なのが魅力です。

- 審査の特徴:

楽天カードの審査では、属性情報や信用情報に加えて、楽天市場や楽天モバイルといった楽天グループのサービスの利用実績も考慮されると言われています。日頃から楽天のサービスをよく利用している方は、審査においてプラスに働く可能性があります。申込資格も「満18歳以上」とシンプルで、学生やアルバイト、専業主婦(主夫)の方でも実際に多くの方がカードを発行できています。そのため、初めて持つクレジットカードとして、また、クレヒス修行の第一歩として選ばれることが多いです。 - こんな人におすすめ:

- 楽天市場でよく買い物をする方

- 初めてクレジットカードを申し込む方

- 学生、アルバイト、専業主婦(主夫)の方

- 年会費無料で高還元率のカードが欲しい方

(参照:楽天カード株式会社 公式サイト)

② JCB カード S

JCB カード Sは、日本唯一の国際ブランドであるJCBが発行するプロパーカード(自社発行カード)です。年会費無料で持てるJCBのスタンダードカードとして、2023年に登場しました。

- 審査の特徴:

プロパーカードと聞くと審査が厳しいイメージがあるかもしれませんが、JCB カード Sは幅広い層をターゲットにしています。申込資格に「ご本人または配偶者に安定継続収入のある方」と明記されており、専業主婦(主夫)の方でも配偶者の収入を基に申し込むことが可能です。JCBは長年のカード発行で培った独自の審査ノウハウを持っており、申込者の状況を多角的に判断してくれることが期待できます。また、JCB スターメンバーズの特典や、国内外で使える豊富な優待「JCB カード S 優待 クラブオフ」が付帯しており、メインカードとしても十分なスペックを持っています。 - こんな人におすすめ:

- 信頼性の高いプロパーカードを年会費無料で持ちたい方

- 豊富な優待サービスを利用したい方

- 専業主婦(主夫)の方でカードを作りたい方

- 将来的にJCBのゴールドカードなどを目指したい方

(参照:株式会社ジェーシービー 公式サイト)

③ 三井住友カード(NL)

三井住友カード(NL)は、ナンバーレス(NL)仕様でセキュリティ性が高く、若者を中心に絶大な人気を誇る銀行系カードです。年会費は永年無料です。

- 審査の特徴:

「銀行系カード=審査が厳しい」という従来のイメージを覆し、若年層やクレジットカード初心者もターゲットに含めたカードです。申込資格は「満18歳以上の方(高校生は除く)」となっており、収入に関する具体的な条件は明記されていません。対象のコンビニや飲食店でスマートフォンを使ってタッチ決済をすると、ポイントが最大7%還元されるという特徴があり、日常的にこれらの店舗を利用する方であれば、その利用が見込まれるため審査で好意的に見られる可能性があります。即時発行サービスに対応しており、申し込みから最短10秒で審査が完了し、すぐにネットショッピングなどで使えるデジタルカードが発行される点も、スピーディーさを求める現代のニーズに合致しています。 - こんな人におすすめ:

- カード番号を見られたくない、セキュリティを重視する方

- コンビニやファミレス、カフェなどをよく利用する方

- すぐに使えるデジタルカードが欲しい方

- 大手銀行系の安心感が欲しい方

(参照:三井住友カード株式会社 公式サイト)

クレジットカード審査に関するよくある質問

クレジットカードの審査に関しては、多くの人が様々な疑問や不安を抱えています。ここでは、特に多く寄せられる質問について、Q&A形式で分かりやすくお答えします。

Q. 審査なしのクレジットカードはありますか?

結論から言うと、審査なしで発行できるクレジットカードは存在しません。

クレジットカードは、申込者の信用に基づいて後払いを可能にするサービスです。そのため、割賦販売法や貸金業法といった法律により、カード会社には申込者の支払い能力を調査する「審査」が義務付けられています。

もし「審査不要」「誰でも作れる」といった謳い文句で勧誘してくる業者があれば、それは正規のクレジットカードではなく、悪質な闇金業者などの可能性が非常に高いため、絶対に関わらないでください。

審査に不安がある場合は、以下のような代替手段を検討するのがおすすめです。

- デビットカード: 銀行口座と紐づいており、利用すると即座に口座から代金が引き落とされる仕組み。口座残高の範囲内でしか使えないため、審査は不要です。

- プリペイドカード: 事前にチャージ(入金)した金額の範囲内で使えるカード。これも審査は不要です。

- 家族カード: 本会員の信用を基に発行されるため、家族会員自身には基本的に審査がありません。本会員が安定した収入のある配偶者や親であれば、作れる可能性が高いです。

Q. 「審査が甘い・ゆるい」カードは本当にありますか?

「甘い」「ゆるい」という表現は正しくありませんが、カード会社やカードの種類によって審査基準が異なるのは事実です。

各カード会社は、ターゲットとする顧客層やリスク許容度が異なります。例えば、富裕層向けのステータスカードと、若者や主婦層向けの年会費無料カードでは、審査で重視するポイントが自ずと変わってきます。

一般的に、以下のような特徴を持つカードは、比較的間口が広い傾向にあると言われています。

- 消費者金融系のカード: 独自の審査ノウハウを持ち、過去よりも現在の返済能力を重視する傾向があります。

- 流通系のカード: スーパーやデパートなどが発行するカードで、自社の顧客を増やすことを目的としているため、主婦やアルバイトなどもターゲットに含んでいます。

- 信販系のカード: 幅広い顧客層を対象としており、多くの人に利用してもらうことを目指しています。

ただし、これらも必ず審査は行われます。信用情報に問題があれば、どのカードでも審査通過は困難です。

Q. 専業主婦(主夫)・学生・アルバイトでも申し込めますか?

はい、多くの場合で申し込み可能です。

- 専業主婦(主夫): 本人に収入がなくても、配偶者に安定した収入があれば申し込めるカードが多数あります。申し込みの際には、世帯年収を申告します。

- 学生: 多くのカード会社が学生向けのカードを発行しています。一般カードでも、親権者の同意があれば申し込める場合があります。利用限度額は、社会人に比べて低め(10万円~30万円程度)に設定されるのが一般的です。

- アルバイト・パート: 定期的な収入があれば、アルバイトやパートの方でも申し込めます。年収額よりも、毎月安定して収入を得ているという継続性が重要視されます。

申し込みを検討しているカードの公式サイトで、「申込資格」の欄をよく確認してみましょう。

Q. 無職・フリーランス・個人事業主は審査に通りにくいですか?

収入の安定性という観点から、会社員に比べると慎重に審査される傾向はありますが、決してカードが作れないわけではありません。

- 無職: 定期収入がないため、原則として審査通過は困難です。ただし、年金収入や不動産収入がある場合は、それを証明できれば審査に通る可能性があります。

- フリーランス・個人事業主: 収入が不安定と見なされがちですが、毎年きちんと確定申告を行い、安定した所得があることを証明できれば、問題なく審査に通ることが多いです。確定申告書の控えは、自身の信用を証明する重要な書類となります。開業して間もない時期よりは、最低でも2~3年分の事業実績があると信用度が高まります。

Q. 審査通過に必要な年収の目安はありますか?

カード会社が「年収〇〇万円以上」という明確な基準を公表することはありません。

一般的に、年会費無料のカードであれば、年収200万円程度でも審査に通るケースは多いと言われています。中には、年収100万円台でカードを作れたという声もあります。

審査では、年収の金額そのものよりも、勤続年数や雇用形態といった「収入の安定性」や、他社からの借入状況との「バランス」が重視されます。 たとえ年収が高くても、借入が多ければ審査に落ちることもありますし、逆に年収が低くても、借入がなくコツコツと働いていれば審査に通ることもあります。

Q. 転職したばかりでも審査に通りますか?

勤続年数が1年未満、特に半年未満だと、収入の安定性が低いと見なされ、審査では不利になる可能性があります。

しかし、絶対に審査に通らないというわけではありません。以下のような対策を取ることで、通過の可能性を高めることができます。

- キャッシング枠を0円で申し込む。

- 申し込み先のカード会社が、以前の勤務先で給与振込口座として利用していた銀行の系列であるなど、プラス要素を探す。

- 少なくとも3ヶ月分の給与明細が発行されるのを待ってから申し込む。

Q. 審査の際に勤務先へ在籍確認の電話はかかってきますか?

かかってくる場合もあれば、かかってこない場合もあります。

以前は多くの審査で実施されていましたが、近年は申込者のプライバシー保護や業務効率化の観点から、在籍確認を省略するカード会社が増えています。

特に、社会保険証のコピーを提出した場合や、長年同じ勤務先で働いている場合、他の信用情報で十分な確認が取れた場合などは、電話がないことが多いようです。

もし電話がかかってくる場合でも、カード会社名ではなく担当者の個人名でかかってくるのが一般的です。「〇〇(個人名)と申しますが、△△(申込者名)様はいらっしゃいますか?」といった内容で、本人が電話に出るか、他の人が「△△は現在席を外しております」と答えるだけで確認は完了します。クレジットカードの申し込みであることが周囲に知られる心配はほとんどありません。

Q. 審査結果はいつ、どのように分かりますか?

審査結果の通知方法とタイミングは、申し込み方法によって異なります。

- オンライン申し込み: 最短数分~数日で、登録したメールアドレスに結果が届くのが一般的です。

- 郵送申し込み: 1週間~3週間程度で、審査結果が記載された書面(郵送)で通知されます。

- 店頭申し込み: 早ければ当日30分~1時間程度で、その場で結果が伝えられます。

審査に通過した場合は「カード発行手続きのお知らせ」、落ちた場合は「カード発行見送りのご案内」といった件名や表題で通知が来ます。

Q. 過去に債務整理をしましたが、カードは作れますか?

信用情報機関に事故情報(異動情報)が登録されている期間中は、新たなクレジットカードを作るのは極めて困難です。

債務整理の情報が登録される期間の目安は以下の通りです。

- 任意整理: 完済後、約5年

- 個人再生・自己破産: 手続き開始決定から約5年~10年(信用情報機関による)

この期間が経過し、信用情報から事故情報が削除された後(いわゆる「喪明け」)であれば、再びカードを申し込むことは可能です。ただし、信用情報が真っ白な「スーパーホワイト」状態になっているため、まずは携帯電話の分割払いなどで良好なクレヒスを積み重ねることから始めるのが堅実なステップとなります。