dカードは、NTTドコモが発行するクレジットカードであり、ドコモユーザーでなくても多くのメリットを享受できる人気の1枚です。年会費が永年無料でありながら、基本のポイント還元率が1.0%と高水準で、dポイントを効率的に貯められるのが大きな魅力です。

しかし、一方で「dカード GOLDとの違いがわからない」「本当に自分に合っているのか」「デメリットはないのか」といった疑問を持つ人も少なくありません。年会費無料のカードは数多く存在するため、自身のライフスタイルに最適な1枚を選ぶには、その特徴を深く理解することが不可欠です。

この記事では、dカードの基本情報から、具体的なメリット・デメリット、上位カードであるdカード GOLDとの比較、さらにはポイントを最大限に活用するためのお得な使い方まで、網羅的に解説します。dカードの発行を検討している方はもちろん、すでに持っているけれど活用しきれていないと感じている方も、ぜひ参考にしてください。

目次

dカードとは?基本情報を解説

dカードは、株式会社NTTドコモが提供するクレジットカードサービスです。ドコモのカードというと、ドコモユーザー向けのイメージが強いかもしれませんが、実際には携帯キャリアを問わず、誰でもお得に利用できるポテンシャルの高いカードです。ここでは、dカードを理解する上で欠かせない基本的な情報を詳しく見ていきましょう。

年会費は永年無料

dカードの最も大きな特徴の一つが、年会費が永年無料であることです。初年度だけでなく、2年目以降も一切コストがかからないため、クレジットカードを初めて持つ方や、維持費を気にしたくない方に最適です。

多くのクレジットカードでは、年会費無料の条件として「年に1回以上の利用」などが設定されている場合がありますが、dカードにはそのような条件もありません。一度発行すれば、全く利用しない年があっても年会費が発生することはないため、安心して持ち続けることができます。

この「無条件で永年無料」という点は、サブカードとしても非常に優秀です。例えば、メインカードは別にあるけれど、dポイント加盟店や特約店で利用するためだけにdカードを持つ、といった使い方も可能です。利用シーンに応じてカードを使い分けることで、ポイント還元の機会を最大化できます。クレジットカードの保有コストを気にすることなく、気軽に始められるのがdカードの大きな魅力と言えるでしょう。

ポイント還元率は1.0%

dカードの基本となるポイント還元率は1.0%です。これは、利用金額100円(税込)ごとにdポイントが1ポイント貯まる仕組みを意味します。

クレジットカードの一般的な還元率は0.5%程度とされる中で、1.0%という数字は「高還元率カード」の部類に入ります。例えば、年間で100万円のショッピングをdカードで行った場合、単純計算で10,000円相当のdポイントが貯まることになります。還元率0.5%のカードと比較すると、その差は年間で5,000ポイントにもなります。

この基本還元率1.0%は、スーパーでの日常的な買い物、公共料金の支払い、ネットショッピングなど、VisaまたはMastercardが使えるほとんどの場所で適用されます。特定の店舗やサービスに限定されず、幅広いシーンで効率的にポイントを貯められるのがdカードの強みです。貯まったdポイントは、1ポイント=1円として街のお店やネットショッピングで使えるほか、ドコモの利用料金への充当やJALマイルへの交換など、多彩な使い道が用意されています。

dポイントカード機能が一体化

dカードは、クレジットカード機能だけでなく、dポイントカードの機能も一枚に集約されています。これにより、dポイント加盟店での利便性が格段に向上します。

通常、dポイント加盟店でポイントを貯めたり使ったりする場合、dポイントカードやアプリを提示し、その後にクレジットカードで支払いを行う、という2つのステップが必要です。しかし、dカードなら、カード裏面のバーコードを提示するだけでdポイントカードとしての役割を果たし、そのまま支払いもdカードで行えます。

この一体化により、「ポイントカードを提示し忘れてポイントを貰い損ねた」という失敗を防げるだけでなく、レジ前での会計がスムーズになります。財布の中もスッキリし、カードを何枚も持ち歩く必要がなくなります。特に、ローソンやマツモトキヨシ、ファミリーマートといった日常的に利用するdポイント加盟店では、この手軽さが大きなメリットとなるでしょう。

選べる国際ブランドはVisaとMastercard

dカードを申し込む際には、国際ブランドをVisaとMastercardの2種類から選択できます。どちらも世界中で利用できる主要な国際ブランドであり、加盟店数に大きな差はありません。そのため、基本的にはどちらを選んでも不便を感じることは少ないでしょう。

しかし、両者には細かな違いも存在します。

- Visa:世界トップクラスのシェアを誇り、国内外で使える店舗が非常に多いのが特徴です。特にアメリカ方面に強いと言われています。Visa独自のキャンペーンや特典も魅力の一つです。

- Mastercard:Visaに次ぐシェアを持ち、特にヨーロッパ方面で強いとされています。Mastercardには「プライスレス・シティ」という、世界中の都市で特別な体験ができる優待プログラムがあります。

また、タッチ決済の名称も異なり、Visaは「Visaのタッチ決済」、Mastercardは「Mastercard®コンタクトレス」と呼ばれます。機能自体は同じで、対応マークのある店舗でカードをかざすだけでスピーディーに支払いが完了します。

どちらを選ぶか迷った場合は、すでにお持ちのクレジットカードのブランドと異なる方を選ぶと、利用できる店舗の幅が広がり、万が一のシステム障害時にも対応しやすくなります。特別なこだわりがなければ、どちらを選んでもdカードの基本的なサービスや特典に変わりはありません。

申し込みの条件

dカードの申し込みには、いくつかの条件が定められています。これらの条件を満たしていれば、ドコモユーザーでなくても誰でも申し込むことが可能です。

公式サイト(参照:株式会社NTTドコモ公式サイト)によると、主な申し込み条件は以下の通りです。

- 満18歳以上であること(高校生は除く)

- 個人名義であること(法人名義では申し込めません)

- ご本人名義の口座を支払い口座として設定すること

- その他NTTドコモが定める条件を満たすこと

「満18歳以上」という条件には、大学生や専門学生、主婦(主夫)、パート・アルバイトの方も含まれます。安定した収入が求められますが、学生や主婦の方でも審査に通る可能性は十分にあります。申し込みの際には、職業や年収などを申告する必要がありますが、正直に記載することが重要です。

ドコモの回線契約は必須ではないため、auやソフトバンク、その他格安SIMを利用している方でも問題なく申し込めます。dポイント経済圏のサービスをよく利用する方であれば、キャリアに関わらずdカードを持つメリットは大きいと言えるでしょう。

dカードのメリット7選

dカードは年会費無料でありながら、利用者にとって魅力的なメリットが数多く備わっています。ここでは、その中でも特に注目すべき7つのメリットを詳しく解説します。これらの利点を理解することで、dカードがあなたのライフスタイルにどれほど貢献できるかが見えてくるでしょう。

① 基本のポイント還元率が1.0%と高水準

dカード最大のメリットは、やはり基本のポイント還元率が1.0%と高水準であることです。前述の通り、これは100円(税込)の利用ごとに1dポイントが貯まることを意味します。年会費が無料のクレジットカードの中には、還元率が0.5%(200円で1ポイント)のものも少なくないため、dカードの1.0%という還元率は非常に魅力的です。

この高還元率は、日々のあらゆる支払いでその真価を発揮します。

- スーパーやコンビニでの食料品・日用品の購入

- 公共料金(電気、ガス、水道)や通信費の支払い

- オンラインショッピング

- 飲食店での食事代

- 交通費(切符の購入など)

これらの支払いをすべてdカードに集約することで、意識せずともdポイントが面白いように貯まっていきます。例えば、月に10万円のカード利用がある家庭なら、年間で120万円の利用となり、獲得できるポイントは12,000ポイントにもなります。これが還元率0.5%のカードであれば6,000ポイントですから、その差は歴然です。

特別なキャンペーンや特定の店舗での利用を意識しなくても、普段通りの生活を送るだけで効率的にポイントが貯まる。この安定した高還元率こそが、dカードをメインカードとして利用する大きな動機となるのです。

② dカード特約店でポイント還元率がアップ

基本還元率1.0%に加えて、「dカード特約店」で利用すると、さらにポイントが上乗せされるのも大きなメリットです。dカード特約店とは、dカードで支払うことで通常の決済ポイントに加えて、追加でポイントが進呈される店舗のことです。

これにより、特約店では還元率が1.5%や2.0%、あるいはそれ以上になることも珍しくありません。主な特約店と還元率の例を見てみましょう。(2024年6月時点、参照:株式会社NTTドコモ公式サイト)

| 特約店名 | 還元率の内訳 | 合計還元率 |

|---|---|---|

| マツモトキヨシ | 決済ポイント1.0% + 特約店ポイント1.0% | 2.0% |

| ENEOS | 決済ポイント1.0% + 特約店ポイント0.5% | 1.5% |

| スターバックス カード | 決済ポイント1.0% + 特約店ポイント3.0%(オンライン入金) | 4.0% |

| JAL | 決済ポイント1.0% + 特約店ポイント1.0% | 2.0% |

| 高島屋 | 決済ポイント1.0% + 特約店ポイント1.0% | 2.0% |

例えば、マツモトキヨシで5,000円の買い物をした場合、通常なら50ポイントのところ、dカードで決済すれば100ポイントが貯まります。さらに、スターバックス カードへのオンライン入金なら、1,000円チャージするだけで40ポイントも獲得できます。

これらの特約店を日常的に利用する方にとっては、dカードを持つだけでポイント獲得効率が飛躍的に向上します。自分の生活圏内やよく利用する店舗が特約店に含まれているか、公式サイトで一度確認してみることを強くおすすめします。

③ 「dカード ポイントUPモール」経由でネット通販がお得

実店舗だけでなく、オンラインショッピングでもdカードは強みを発揮します。「dカード ポイントUPモール」という専用サイトを経由して提携先のオンラインショップで買い物をするだけで、ポイント還元率が1.5倍から最大で10.5倍にアップします。

使い方は非常に簡単です。

- 「dカード ポイントUPモール」にアクセスし、dアカウントでログインする。

- 利用したいショップを選んで、「ショップへ行く」ボタンをクリックする。

- 移動したショップのサイトで、dカードを使って通常通り買い物をする。

たったこれだけで、通常の決済ポイント(1.0%)に加えて、モール経由分のボーナスポイントが後日進呈されます。Amazon、楽天市場、Yahoo!ショッピングといった大手総合通販サイトをはじめ、ファッション、家電、旅行予約サイトなど、多種多様なショップが参加しています。

例えば、ポイント1.5倍のショップで10,000円の買い物をした場合、

- 通常決済ポイント:100ポイント(1.0%)

- モール経由ボーナスポイント:50ポイント(0.5%分)

- 合計:150ポイント(1.5%還元)

となります。ネットショッピングを頻繁に利用する方であれば、この一手間を加えるだけで、年間に獲得できるポイントが大きく変わってきます。dカードを手に入れたら、まずはブックマークしておくべき必須のサービスです。

④ d払いとの組み合わせでポイントを二重取りできる

NTTドコモが提供するスマホ決済サービス「d払い」とdカードを組み合わせることで、ポイントの二重取りが可能になり、さらにお得になります。

d払いは、支払い方法として銀行口座やコンビニチャージのほか、クレジットカードを登録できます。この登録先にdカードを設定するのがポイントです。

d払いが使えるお店で支払う際に、支払い方法をdカードに設定したd払いで決済すると、以下の2つのポイントが同時に貯まります。

- d払いの基本還元ポイント:200円(税込)につき1ポイント(還元率0.5%)

- dカードの決済ポイント:100円(税込)につき1ポイント(還元率1.0%)

つまり、合計で1.5%の還元率が実現します。例えば、d払いが使えるコンビニで1,000円の買い物をした場合、d払い利用で5ポイント、dカード決済で10ポイント、合計15ポイントが貯まる計算です。

さらに、dポイント加盟店でd払いをすれば、dポイントカードの提示ポイント(多くの場合は1.0%)も加わり、ポイントの三重取りも可能です。この場合、還元率は合計で2.5%にも達します。dカードを持つなら、d払いアプリも併せてダウンロードし、支払い方法に設定しておくことが、ポイントを効率的に貯めるための鉄則と言えるでしょう。

⑤ ローソンでの利用で最大5%おトク

※この特典内容は変更される可能性があるため、ご利用の際は公式サイトで最新情報をご確認ください。

dカードユーザーにとって、特筆すべきメリットの一つがローソンでの優待です。dカードを使ってローソンで支払いをすると、合計で最大5%相当がお得になる可能性があります。(2024年6月時点の情報)

このお得の内訳は少し複雑ですが、理解するとその強力さがわかります。

- 請求時3%割引:ローソン(ナチュラルローソン、ローソンストア100を含む)でのdカード(クレジット決済)利用額が、請求時に自動で3%割引されます。これはポイント還元ではなく、直接的な値引きなので、その場ですぐに恩恵を受けられます。

- 決済ポイント:dカードのクレジット決済に対して、100円(税込)につき1ポイント(1.0%)が付与されます。

- 提示ポイント:dカード裏面のバーコードを提示することで、dポイントカードとして0:00〜15:59は200円(税抜)につき1ポイント(0.5%)、16:00〜23:59は200円(税抜)につき2ポイント(1.0%)が付与されます。

これらを合計すると、例えば夕方16時以降に1,000円(税抜)の買い物をした場合、

- 3%割引:約30円

- 決済ポイント:10ポイント

- 提示ポイント:10ポイント

となり、合計で約50円相当、つまり約5.0%の還元が実現します。

日常的にローソンを利用する方にとって、この特典は非常に強力です。ランチや飲み物を買うだけで、年間を通せばかなりの金額がお得になります。

⑥ 最大1万円分のケータイ補償が付帯

dカードには、万が一の際に心強い「dカードケータイ補償」が付帯しています。これは、利用中の携帯電話が紛失、盗難、または水濡れ・全損などで修理不能となった場合に、新しい端末の購入費用の一部を補償してくれるサービスです。

補償の詳細は以下の通りです。(参照:株式会社NTTドコモ公式サイト)

- 補償対象:購入から1年以内の携帯電話

- 補償金額:最大10,000円

- 補償条件:紛失・盗難・修理不能(水濡れ・全損)の事由により、同一機種・同一カラーの携帯電話をdカードで購入すること。

この補償は、ドコモで購入した端末に限らず、Apple Storeや家電量販店などで購入したSIMフリー端末も対象となります(ドコモの回線契約が必要な場合があります)。年会費無料のカードで、このような手厚いケータイ補償が付帯しているのは非常に珍しく、大きなメリットです。

高価なスマートフォンを持つのが当たり前になった現代において、予期せぬトラブルに備えられるこの補償は、大きな安心材料となるでしょう。ただし、補償期間が購入から1年以内である点には注意が必要です。

⑦ 29歳以下は旅行傷害保険も利用可能

dカードは、29歳以下の会員に限り、国内および海外の旅行傷害保険が付帯します。年会費無料のカードで旅行保険が付帯するものは限られており、特に若い世代にとっては大きな魅力です。

保険の主な内容は以下の通りです。(参照:株式会社NTTドコモ公式サイト)

- 海外旅行傷害保険:傷害死亡・後遺障害で最大2,000万円、傷害・疾病治療費用で最大100万円など。

- 国内旅行傷害保険:傷害死亡・後遺障害で最大1,000万円。

注意点として、これらの保険は「利用付帯」であることです。利用付帯とは、旅行代金(ツアー料金や交通費など)をdカードで支払うことで、初めて保険が適用される仕組みです。旅行に行く際には、必ず航空券や新幹線のチケットなどをdカードで決済することを忘れないようにしましょう。

30歳以上になるとこの保険は適用されませんが、20代で旅行の機会が多い方にとっては、お守り代わりになる心強いサービスです。このため、dカードは学生や新社会人の最初の1枚としても非常におすすめできます。

dカードのデメリット3選

多くのメリットがあるdカードですが、一方で注意すべき点や、他のカードと比較して見劣りする部分も存在します。ここでは、dカードのデメリットや注意点を3つに絞って解説します。これらを理解することで、より公平な視点でdカードを評価し、自分に本当に合っているかを判断できます。

① ドコモの携帯料金に対する特別な優待はない

「ドコモのカードだから、ドコモの携帯料金が安くなるのでは?」と期待する方も多いかもしれませんが、年会費無料のdカード(一般カード)には、ドコモの携帯電話やドコモ光の利用料金に対する特別なポイント優待はありません。

dカードでドコモの料金を支払った場合、適用されるポイント還元率は他の支払いと同様の1.0%(100円につき1ポイント)です。もちろん、1.0%の還元自体は決して低くありませんが、「ドコモユーザーならではの特典」を期待していると、少し物足りなく感じるかもしれません。

この点が、年会費11,000円(税込)のdカード GOLDとの最大の違いです。dカード GOLDの場合、ドコモの携帯・光料金に対して10%のポイント還元(税抜1,000円につき100ポイント)が適用されます。例えば、毎月のドコモ料金が9,000円(税抜)の場合、dカード GOLDなら年間で10,800ポイントが貯まり、これだけで年会費の元が取れてしまいます。

したがって、ドコモユーザーで、特に毎月の利用料金が高い方は、dカード GOLDの方が結果的にお得になるケースが多いです。dカード(一般)は、ドコモユーザーであることの直接的な料金メリットを求める方には不向きと言えるでしょう。

② 30歳以上は旅行傷害保険が付帯しない

メリットの章で触れた通り、dカードには29歳以下の会員限定で国内・海外の旅行傷害保険が付帯します。しかし、これは裏を返せば、30歳以上の会員には旅行傷害保険が一切付帯しないということを意味します。

多くのクレジットカードユーザーにとって、旅行傷害保険はカードを選ぶ上での重要な要素の一つです。特に海外旅行では、現地の医療費が高額になるケースも多く、保険の有無が安心感に直結します。

dカードは、30歳以上のユーザーが海外旅行に行く際には、別途保険に加入するか、旅行傷害保険が自動付帯(持っているだけで適用される)または利用付帯する別のクレジットカードを携帯する必要があります。

年会費無料のカードの中には、エポスカード(自動付帯)や楽天カード(利用付帯)のように、年齢を問わず旅行傷害保険が付帯するものも存在します。旅行や出張の機会が多い30歳以上の方にとっては、この点がdカードの明確なデメリットと感じられる可能性があります。dカードをメインカードとして検討している30歳以上の方は、旅行時の備えをどうするかを併せて考えておく必要があるでしょう。

③ 基本還元率は特別高いわけではない

dカードの基本還元率1.0%は、年会費無料カードの中では高水準です。しかし、クレジットカード市場全体を見渡すと、「常に最高の還元率を求める」ユーザーにとっては、dカードがベストな選択肢とは限りません。

例えば、リクルートカードは年会費無料で基本還元率が1.2%です。Pontaポイントを貯めたい方にとっては、常にdカードを0.2%上回る還元率を享受できます。また、特定のサービスに特化したカードでは、さらに高い還元率を実現するものもあります。

ただし、このデメリットはdカードの総合力でカバーできる部分も大きいです。dカードは、

- dカード特約店でのポイントアップ

- dカード ポイントUPモールでのポイントアップ

- d払いとの連携によるポイント二重取り

といった、基本還元率を上乗せできる仕組みが豊富に用意されています。 これらのサービスをうまく活用すれば、リクルートカードの1.2%を上回る還元率を達成する場面も多くなります。

結論として、dカードは「何も考えずにどこで使っても最高還元率」というカードではありません。その真価を発揮するには、dポイント経済圏のサービスを意識的に利用する、というひと手間が求められます。自分の消費スタイルがdカードの得意な分野(特約店やd払いなど)と合致しているかどうかが、このデメリットをどう捉えるかの分かれ目となるでしょう。

dカードとdカード GOLDの違いを比較

dカードを検討する上で、避けては通れないのが上位カードである「dカード GOLD」との比較です。年会費が無料のdカードと、11,000円(税込)のdカード GOLDでは、サービス内容に大きな違いがあります。どちらが自分にとって最適かを見極めるために、主要な項目を比較してみましょう。

| 項目 | dカード | dカード GOLD |

|---|---|---|

| 年会費(税込) | 永年無料 | 11,000円 |

| 基本ポイント還元率 | 1.0% | 1.0% |

| ドコモ利用料金のポイント還元率 | 1.0%(100円につき1pt) | 10%(税抜1,000円につき100pt) |

| dカードケータイ補償 | 購入から1年以内、最大1万円 | 購入から3年以内、最大10万円 |

| 旅行傷害保険 | 29歳以下のみ(最大2,000万円) | 全年齢対象(海外最大1億円、国内最大5,000万円) |

| 国内・ハワイの空港ラウンジ | 利用不可 | 無料で利用可能 |

参照:株式会社NTTドコモ公式サイト

年会費

最も基本的な違いは年会費です。

- dカード:永年無料。コストを一切かけずに所有できます。

- dカード GOLD:11,000円(税込)。相応のコストがかかりますが、その分、特典が充実しています。

この年会費の差を、これから紹介する特典で回収できるかどうかが、どちらを選ぶかの大きな判断基準となります。

ポイント還元率(基本・ドコモ料金)

日常的な買い物での基本ポイント還元率は、どちらも1.0%で同じです。スーパーやコンビニなど、ドコモ以外のサービスでの利用では差がつきません。

しかし、ドコモの携帯電話料金やドコモ光の利用料金に対する還元率に決定的な違いがあります。

- dカード:通常のショッピングと同様に1.0%の還元です。

- dカード GOLD:税抜きの利用料金1,000円につき100ポイント、つまり10%という非常に高い還元率が適用されます。

例えば、毎月のドコモ利用料金(携帯+光)が税抜9,000円の場合、dカード GOLDなら毎月900ポイント、年間で10,800ポイントが貯まります。これだけで、年会費11,000円のほとんどを回収できる計算になります。

ケータイ補償

スマートフォンの万が一のトラブルに備える「dカードケータイ補償」の内容も大きく異なります。

- dカード:補償期間は購入から1年間、補償金額は最大1万円です。

- dカード GOLD:補償期間は購入から3年間、補償金額は最大10万円と、大幅に手厚くなっています。

10万円を超える高価なスマートフォンを利用している方にとっては、dカード GOLDの補償は非常に心強い存在です。3年間という長い期間カバーされるため、機種変更までの間、安心して利用できます。

旅行傷害保険

旅行時の安心を提供する旅行傷害保険も、対象者と補償額に大きな差があります。

- dカード:29歳以下の会員のみが対象で、海外旅行の傷害死亡・後遺障害で最大2,000万円の補償です(利用付帯)。

- dカード GOLD:全会員が対象で、海外旅行なら最大1億円、国内旅行なら最大5,000万円と、補償額が格段にアップします。さらに、家族特約も付帯しており、カード会員の家族も一部補償の対象となります。保険は基本的に自動付帯(一部利用付帯)なので、持っているだけで適用される手軽さも魅力です。

空港ラウンジサービス

旅行や出張が多い方に嬉しい空港ラウンジサービスも、dカード GOLDならではの特典です。

- dカード:空港ラウンジサービスは付帯していません。

- dカード GOLD:国内の主要空港とハワイのダニエル・K・イノウエ国際空港のラウンジが無料で利用可能です。フライト前の時間を、ドリンクを飲みながら静かな空間で過ごせるため、旅の質を大きく向上させます。

どちらを選ぶべきかの判断基準

これらの比較から、どちらのカードを選ぶべきかの判断基準が見えてきます。

dカード GOLDがおすすめな人

- ドコモの携帯・光の月額料金が税抜9,000円以上の人:10%還元で年会費の元が取れる可能性が非常に高いです。

- 10万円以上の高価なスマートフォンを利用している人:最大10万円・3年間の手厚いケータイ補償に価値を感じるなら、GOLDが適しています。

- 年に数回、飛行機で旅行や出張に行く人:手厚い旅行傷害保険や空港ラウンジサービスが大きなメリットになります。

dカード(一般)がおすすめな人

- 上記に当てはまらない人すべて:特に、ドコモユーザーでない方、携帯料金が安い方、旅行にあまり行かない方にとっては、年会費無料のdカードで十分なメリットを享受できます。

- まずはコストをかけずにdポイントを貯めてみたい人:dカードでdポイントの利便性を体験し、ライフスタイルの変化に合わせて将来的にGOLDへのアップグレードを検討するのも良いでしょう。

最終的には、「年会費11,000円を支払ってでも、dカード GOLDの特典を受けたいか」が最大の分岐点となります。自身のライフスタイルと照らし合わせ、慎重に判断しましょう。

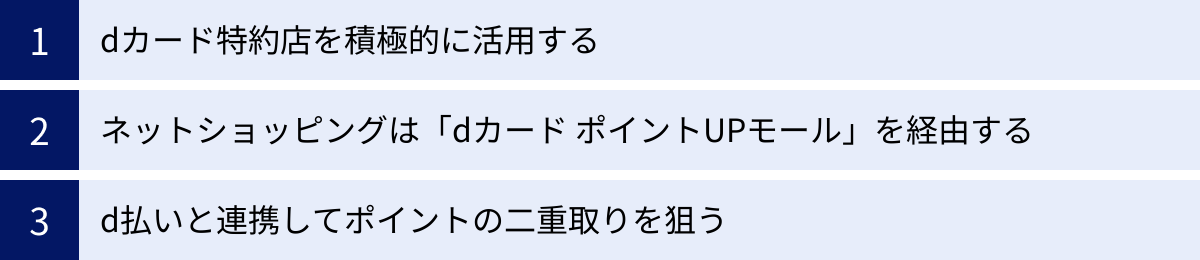

dカードのポイントを効率的に貯めるお得な使い方

dカードは、ただ支払いに使うだけでも1.0%のポイントが貯まりますが、少しの工夫でその還元率をさらに高めることができます。ここでは、dポイントを効率的に、そして賢く貯めるための具体的な方法を3つ紹介します。

dカード特約店を積極的に活用する

dカードのポテンシャルを最大限に引き出す鍵は、「dカード特約店」を意識して利用することです。特約店では、基本の決済ポイント1.0%に加えて、店舗ごとに設定された特約店ポイントが上乗せされます。普段の買い物を特約店に切り替えるだけで、ポイントの貯まるスピードが格段にアップします。

ここでは、代表的な特約店での具体的な活用法を見ていきましょう。

スターバックス カード

コーヒー好きには見逃せないのがスターバックスでの活用法です。dカードを使ってスターバックス カードへオンライン入金またはオートチャージをすると、合計で4.0%のポイントが還元されます。

- 内訳

- dカード決済ポイント:1.0%

- dカード特約店ポイント:3.0%

- 方法

- My Starbucksに会員登録し、お持ちのスターバックス カードをWeb登録します。

- 支払い方法にdカードを登録します。

- 登録したdカードから、オンラインでスターバックス カードへ入金(チャージ)します。

例えば、5,000円をチャージすると、200ポイント(決済ポイント50pt + 特約店ポイント150pt)が貯まります。店舗で直接dカード払いをする場合はこの特典の対象外なので、必ずオンラインでチャージするのがポイントです。

マツモトキヨシ

ドラッグストア大手のマツモトキヨシ(ココカラファインも含む)は、dカードユーザーにとって非常にポイントが貯めやすい特約店です。dカードで決済すると、合計で2.0%のポイントが還元されます。

- 内訳

- dカード決済ポイント:1.0%

- dカード特約店ポイント:1.0%

- さらにポイントアップを狙う方法

マツモトキヨシはdポイント加盟店でもあるため、会計時にdカード裏面のバーコードを提示することで、dポイントカードとしての提示ポイント(100円(税抜)につき1ポイント)も貯まります。これにより、合計で実質約3.0%の還元が実現します。

日用品や化粧品の購入は、マツモトキヨシに集約すると効率的です。

ENEOS

車を運転する方なら、ガソリンスタンドのENEOSも見逃せません。ENEOSでdカード決済をすると、合計で1.5%のポイントが還元されます。

- 内訳

- dカード決済ポイント:1.0%

- dカード特約店ポイント:0.5%

- さらにポイントアップを狙う方法

ENEOSもdポイント加盟店なので、dカードを提示すれば提示ポイント(200円(税込)につき1ポイント)も獲得でき、合計で実質約2.0%の還元となります。

給油という定期的な出費で着実にポイントを上乗せできるのは大きな魅力です。

ネットショッピングは「dカード ポイントUPモール」を経由する

オンラインでの買い物が多い方は、「dカード ポイントUPモール」の利用が必須です。このサイトを経由するだけで、Amazonや楽天市場などの大手通販サイトでのポイント還元率が1.5倍〜最大10.5倍にアップします。

一手間かけるだけで獲得ポイントが大きく変わるため、ネットショッピングの際は必ず経由する習慣をつけましょう。

Amazon

世界最大級のECサイトであるAmazonも、ポイントUPモールの対象です。モールを経由してdカードで決済することで、通常の決済ポイント1.0%に加えて、購入金額に応じたボーナスポイントが付与されます。

※Amazonでのポイント倍率は、購入する商品のカテゴリによって変動する場合や、キャンペーン期間によって変わることがあるため、利用前にモールサイトで最新の条件を確認することが重要です。

楽天市場

楽天ポイントが貯まる楽天市場ですが、dカード ポイントUPモールを経由すればdポイントも同時に貯めることができます。ポイントの二重取りのような形になり、非常にお得です。楽天のセールやキャンペーンと組み合わせることで、さらに高い還元を狙えます。

Yahoo!ショッピング

PayPayポイントが貯まるYahoo!ショッピングも対象です。楽天市場と同様に、モールを経由することでdポイントも獲得できます。「5のつく日」キャンペーンなど、Yahoo!ショッピング独自の特典と組み合わせることで、お得感を最大化できます。

d払いと連携してポイントの二重取りを狙う

dカードのパワーを最大限に引き出すための最後のピースが、スマホ決済「d払い」との連携です。d払いの支払い方法をdカードに設定することで、ポイントの二重取りが可能になり、還元率は合計1.5%にアップします。

- d払い決済でのポイント還元:0.5%(200円につき1ポイント)

- 支払い元dカードでのポイント還元:1.0%(100円につき1ポイント)

この組み合わせは、特にコンビニやドラッグストア、スーパーなど、d払いが使える街のお店で威力を発揮します。

さらに、dポイント加盟店であれば、dポイントカード機能(d払いアプリ内で表示可能)を提示することで提示ポイントも加算され、ポイントの三重取りが実現します。

- d払い決済(dカード設定):1.5%

- dポイントカード提示:通常1.0%

- 合計:2.5%還元

dカードを持ったら、d払いアプリも必ずインストールし、支払い方法をdカードに設定しておきましょう。これが、dポイント経済圏を最も賢く利用する基本戦略です。

dカードがおすすめなのはこんな人

ここまで解説してきたメリット・デメリット、そしてお得な使い方を踏まえて、dカードが特にどのような人におすすめなのかを具体的に紹介します。ご自身のライフスタイルや価値観と照らし合わせ、dカードがフィットするかどうかを確認してみましょう。

年会費無料の高還元率カードを探している人

「クレジットカードに維持費はかけたくない。でも、ポイントはしっかり貯めたい」と考えている人にとって、dカードは最適な選択肢の一つです。年会費が永年無料でありながら、基本のポイント還元率が1.0%というのは、コストパフォーマンスを重視する上で非常に魅力的です。

初めてクレジットカードを持つ学生や新社会人の方、あるいは家計の節約を意識している主婦(主夫)の方など、余計な出費を抑えたい層にぴったりです。複雑な条件なしに高還元率の恩恵を受けられるため、難しいことを考えずに使い始めたいという方にもおすすめです。dカードは、コストとリターンのバランスが非常に優れた、万人向けのカードと言えるでしょう。

dポイントを貯めている・使いたい人

すでにdポイントクラブの会員で、日常的にdポイントを貯めたり使ったりしている人にとって、dカードは必携のアイテムです。dカードを持つことで、ポイントを貯めるスピードが飛躍的に向上します。

dポイントは、NTTドコモが展開する広大な経済圏で利用価値が非常に高いポイントです。

- 街のお店で:ローソン、マツモトキヨシ、ファミリーマート、マクドナルドなど、多くの加盟店で1ポイント=1円として支払いに使えます。

- ネットショッピングで:dショッピングやdファッションなどのdマーケットで利用できます。

- ドコモのサービスで:ドコモの携帯料金や機種変更代金に充当できます。

- その他:JALマイルへの交換や、dポイント投資でポイントを運用することも可能です。

これらのサービスを頻繁に利用する方であれば、dカードで効率的にポイントを貯め、それを有効活用するという好循環を生み出すことができます。dポイントを生活の中心に据えている方にとって、dカードは最強のパートナーとなるでしょう。

ドコモユーザー以外でdポイント圏を利用する人

「dカードはドコモユーザーのためのカード」というイメージは根強いですが、実際にはドコモユーザー以外の方にこそ、大きなメリットがあります。 au、ソフトバンク、楽天モバイル、その他格安SIMを利用している方でも、dカードの申し込みや利用に何ら制限はありません。

年会費無料で基本還元率1.0%というコアなメリットは、どのキャリアのユーザーであっても平等に享受できます。d払い、dマーケット、dポイント加盟店といったサービスは、ドコモ回線がなくてもdアカウントさえあれば利用可能です。

むしろ、ドコモユーザーの場合は、月額料金によってはdカード GOLDの方がお得になるため、「dカード(一般)は非ドコモユーザーのための高還元率カード」と捉えることもできます。キャリアに縛られず、純粋にdポイント経済圏の利便性やお得さを享受したいと考えているすべての人に、dカードはおすすめです。

ローソンやマツモトキヨシをよく利用する人

特定の店舗を頻繁に利用する習慣がある人、特にそれがdカードの特約店である場合、dカードの価値は飛躍的に高まります。中でも、ローソンとマツモトキヨシは代表例です。

- ローソンをよく利用する人:請求時3%OFFという直接的な割引は、ポイント還元以上に家計への貢献度が高いです。毎日ランチを買ったり、コーヒーを飲んだりする方なら、年間でかなりの金額を節約できます。

- マツモトキヨシをよく利用する人:決済ポイントと特約店ポイントを合わせて2.0%、さらに提示ポイントも加えれば約3.0%という高還元が実現します。日用品や化粧品の購入をマツモトキヨシに集約するだけで、面白いようにポイントが貯まります。

このように、自身の生活圏や消費行動の中にdカードの強みが活かせる場所があるかどうかは、カード選びの重要な判断材料になります。自宅や職場の近くにこれらの店舗がある方は、dカードを持つメリットが非常に大きいと言えるでしょう。

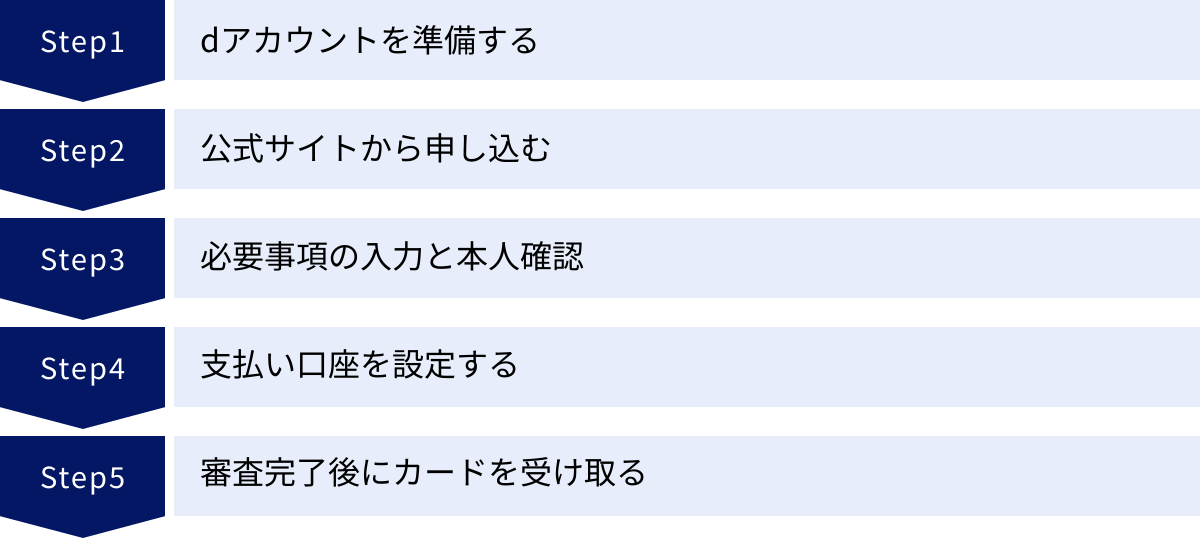

dカードの申し込みから発行までの流れ

dカードの魅力が理解でき、実際に申し込んでみたいと考えた方のために、申し込みからカードが手元に届くまでの基本的な流れを5つのステップで解説します。オンラインで手続きが完結するため、非常にスムーズに進めることができます。

ステップ1:dアカウントを準備する

dカードの申し込みには、dアカウントが必須となります。dアカウントは、ドコモのサービスを利用するための共通IDで、ドコモの回線契約がない方でも無料で作成できます。

すでにdアカウントを持っている方は、IDとパスワードを準備しておきましょう。まだ持っていない場合は、dカードの申し込み手続きの途中、または事前にdアカウントの公式サイトからメールアドレスを登録するだけで簡単に作成できます。

ステップ2:公式サイトから申し込む

準備ができたら、dカードの公式サイトにアクセスし、「お申込み」ボタンから手続きを開始します。申し込みは24時間いつでも可能です。

dカードとdカード GOLDの申し込みボタンを間違えないように注意しましょう。キャンペーン情報なども確認し、お得なタイミングで申し込むのがおすすめです。

ステップ3:必要事項の入力と本人確認

申し込みフォームの画面に切り替わったら、規約に同意の上、画面の指示に従って必要事項を入力していきます。

- お客様情報:氏名、生年月日、住所、電話番号など

- お勤め先情報:会社名、所在地、電話番号、年収など

- カード暗証番号:4桁の暗証番号を設定

- その他:キャッシング枠の希望有無など

入力が完了したら、本人確認手続きに進みます。本人確認は、運転免許証やマイナンバーカードなどをスマートフォンのカメラで撮影してアップロードする「オンライン本人確認(eKYC)」がスピーディでおすすめです。郵送での手続きも可能ですが、時間がかかる場合があります。

ステップ4:支払い口座を設定する

次に、クレジットカードの利用代金を引き落とすための支払い口座を設定します。これもオンラインで完結させるのが便利です。多くの金融機関(メガバンク、地方銀行、ネット銀行など)に対応しており、各金融機関のサイトに遷移してオンラインで手続きを完了させることができます。

オンラインでの設定ができない金融機関の場合や、希望しない場合は、後日郵送される書類で口座を設定することも可能です。

ステップ5:審査完了後にカードを受け取る

申し込み手続きがすべて完了すると、NTTドコモによる入会審査が行われます。審査結果はメールで通知されます。オンラインでの本人確認と口座設定が完了している場合、最短5分で審査が完了することもありますが、申し込みの混雑状況や時間帯、審査内容によっては数日かかる場合もあります。

審査に通過すると、約1週間から2週間程度で登録した住所にカードが郵送されます。カードは本人限定受取郵便(特定事項伝達型)などで届く場合があるため、受け取りの際には本人確認書類が必要になることがあります。カードが手元に届いたら、裏面に必ず署名をしてから利用を開始しましょう。

dカードに関するよくある質問

最後に、dカードに関して多くの人が抱く疑問点について、Q&A形式で回答します。申し込み前や利用中の不安を解消するための参考にしてください。

締め日と支払日はいつですか?

dカードの利用代金の締め日と支払日(引き落とし日)は、以下のように定められています。

- 締め日:毎月15日

- 支払日:翌月10日(10日が土日祝の場合は翌営業日)

例えば、6月16日から7月15日までの利用分が、8月10日に指定の口座から引き落とされます。15日を過ぎてから利用した分は、翌々月の支払いとなるため、大きな買い物をした際などは支払日をしっかり把握しておくことが重要です。

審査にかかる時間はどのくらいですか?

dカードの入会審査にかかる時間は、申し込み方法や状況によって異なります。

公式サイトでは「最短5分」での審査完了を謳っています。これは、オンラインで申し込み手続き(本人確認、口座設定を含む)がスムーズに完了し、かつ審査システムで即時判断が可能だった場合に限られます。夜間や土日祝に申し込んだ場合や、入力内容に確認が必要な場合は、翌営業日以降の審査となり、数日かかることもあります。

一般的には、申し込みから審査完了まで数日、カードが手元に届くまでには1〜2週間程度を見ておくと良いでしょう。

ETCカードは発行できますか?年会費はかかりますか?

はい、dカードの追加カードとしてETCカードを発行できます。 年会費については、以下のようになっています。(参照:株式会社NTTドコモ公式サイト)

- 初年度:無料

- 2年目以降:550円(税込)

ただし、2年目以降も、前年度に一度でもETCカードの利用請求があれば、年会費は無料になります。年に一度でも高速道路などを利用する方であれば、実質無料で持ち続けることが可能です。全く利用しなかった年のみ年会費が発生する点に注意しましょう。申し込みは、dカードの会員サイト「dカードサイト」から簡単に行えます。

dカード GOLDにアップグレードできますか?

はい、現在dカード(一般カード)を利用している方は、後からdカード GOLDにアップグレードすることが可能です。

アップグレードは、dカード会員サイトから申し込むことができます。アップグレードの際にも、dカード GOLDとしての新規入会と同様の審査が行われます。審査に通過すると、新しいdカード GOLDが送られてきます。

ライフスタイルの変化(ドコモに乗り換えた、旅行の機会が増えたなど)に応じて、より特典の多いGOLDへの切り替えを検討するのも良いでしょう。なお、アップグレードの場合、dカードで貯めたdポイントや各種設定はdカード GOLDに引き継がれます。