クレジットカードには一般、ゴールド、プラチナ、ブラックといったランクが存在し、ランクが上がるほど年会費は高くなるものの、付帯する特典やサービスは充実していきます。その中でも「ゴールドカード」は、手頃な年会費でワンランク上のサービスを受けられるため、多くの方にとって魅力的な選択肢です。

しかし、「ゴールドカードは年会費が高い」「自分にはまだ早い」といったイメージから、一歩踏み出せない方も少なくないでしょう。もし、そんなゴールドカードを年会費永年無料で、充実した特典と共に利用できるとしたらどうでしょうか。

それを実現するのが、本記事でご紹介する「エポスゴールドカード」です。

エポスゴールドカードは、マルイグループが発行するクレジットカードでありながら、特定の条件を満たすことで年会費が永年無料になるという、他のゴールドカードとは一線を画す大きな特徴を持っています。

この記事では、エポスゴールドカードが持つ数々のメリットから、知っておきたいデメリット、年会費を無料にするための具体的な条件やコツ、そしてインビテーション(招待)の仕組みまで、あらゆる角度から徹底的に解説します。

「通常のエポスカードと何が違うの?」「どうすれば年会費無料で持てるの?」「自分にとって本当にメリットのあるカードなの?」といった疑問にすべてお答えし、この記事を読み終える頃には、あなたがエポスゴールドカードを持つべきかどうかを明確に判断できるようになるでしょう。

目次

エポスゴールドカードとは?

エポスゴールドカードについて詳しく見ていく前に、まずはこのカードがどのような特徴を持つカードなのか、その基本情報と、多くの人が利用している通常のエポスカードとの違いを明確にしておきましょう。この基本を理解することが、メリット・デメリットを深く理解するための第一歩となります。

エポスゴールドカードの基本情報

エポスゴールドカードは、株式会社エポスカードが発行するクレジットカードです。国際ブランドはVisaのみで、国内外のVisa加盟店で幅広く利用できます。

このカードの最大の特徴は、ゴールドカードでありながら、条件次第で年会費が永年無料になるという点にあります。通常、ゴールドカードは5,000円から10,000円以上の年会費がかかるのが一般的ですが、エポスゴールドカードはこの常識を覆す存在です。そのため、コストを抑えつつゴールドカードならではの特典を享受したいと考える、賢い消費者に最適なカードと言えます。

ポイントプログラムは「エポスポイント」で、通常200円(税込)の利用につき1ポイントが貯まります。これは還元率0.5%に相当し、一見すると標準的な水準ですが、後述する様々な特典を組み合わせることで、実質的な還元率を大幅に引き上げることが可能です。

以下に、エポスゴールドカードの基本的なスペックを表にまとめます。

| 項目 | 内容 |

|---|---|

| カード名称 | エポスゴールドカード |

| 発行会社 | 株式会社エポスカード |

| 国際ブランド | Visa |

| 年会費(税込) | 5,000円 |

| 年会費無料条件 | ①インビテーション(招待)による入会 ②年間利用額50万円以上(達成で翌年以降永年無料) |

| ポイントプログラム | エポスポイント |

| 基本ポイント還元率 | 0.5%(200円につき1ポイント) |

| ポイントの有効期限 | 無期限 |

| 主な特典 | ・年間利用額ボーナスポイント ・選べるポイントアップショップ ・空港ラウンジサービス ・海外旅行傷害保険(自動付帯) ・エポスファミリーゴールド |

| 電子マネー対応 | Apple Pay, Google Pay, エポスVisaプリペイドカード |

参照:エポスカード公式サイト

このカードは、単に「年会費が無料になるゴールドカード」というだけではありません。ポイントの有効期限が無期限になったり、特定のショップでポイントが3倍になったり、空港ラウンジが無料で使えたりと、日々の生活から旅行まで、幅広いシーンでその価値を発揮します。

通常のエポスカードとの違いを比較

エポスゴールドカードの魅力をより深く理解するためには、そのベースとなる通常のエポスカード(以下、一般カード)との違いを比較するのが最も分かりやすいでしょう。一般カードも年会費永年無料で持てる人気のカードですが、ゴールドカードにアップグレードすることで、どれだけのメリットが生まれるのでしょうか。

| 項目 | エポスゴールドカード | エポスカード(一般カード) |

|---|---|---|

| 年会費(税込) | 5,000円 (条件達成で永年無料) |

永年無料 |

| ポイント有効期限 | 無期限 | 取得から2年 |

| 年間ボーナスポイント | あり ・年間50万円利用:2,500ポイント ・年間100万円利用:10,000ポイント |

なし |

| 選べるポイントアップ | あり (登録した3ショップでポイント最大3倍) |

なし |

| 空港ラウンジ | 利用可能 (国内主要空港+一部海外) |

利用不可 |

| 海外旅行傷害保険 | 自動付帯 (最高1,000万円) |

利用付帯 (最高500万円) |

| 家族カード | あり(エポスファミリーゴールド) (招待された家族も年会費永年無料) |

なし |

参照:エポスカード公式サイト

この比較表から分かる通り、ゴールドカードへのアップグレードは、単なるステータスの向上以上の実質的なメリットを数多くもたらします。

まず、ポイントの有効期限が無期限になる点は非常に大きな違いです。一般カードでは2年という期限があるため、失効しないように意識する必要がありますが、ゴールドカードならその心配は一切ありません。じっくりとポイントを貯めて、高額な商品や旅行代金の支払いに充当するといった使い方も可能になります。

次に、年間利用額に応じたボーナスポイントの存在です。年間100万円利用すれば10,000ポイント(10,000円相当)が付与されます。これは基本還元率0.5%とは別にもらえるポイントであり、このボーナスだけで年会費5,000円の元が取れてしまう計算です。

さらに、「選べるポイントアップショップ」は、エポスゴールドカードの還元率を飛躍的に高める重要な特典です。よく利用するスーパーやコンビニ、ドラッグストアなどを登録しておけば、その店舗での支払いは常にポイントが3倍(還元率1.5%)になります。

旅行好きには見逃せないのが、空港ラウンジの無料利用と海外旅行傷害保険の自動付帯です。特に保険については、一般カードが「利用付帯(旅行代金をそのカードで支払うことが適用の条件)」であるのに対し、ゴールドカードは「自動付帯(カードを持っているだけで保険が適用される)」という大きな差があります。これにより、他のカードで航空券を購入した場合でも、エポスゴールドカードの保険が適用されるため、サブカードとしても非常に優秀です。

これらの違いを理解すると、もしあなたが一般のエポスカードで年間50万円以上利用している、あるいは利用する見込みがあるならば、ゴールドカードに切り替えることはデメリットがほぼなく、メリットしかない選択であると言えるでしょう。

エポスゴールドカードのメリット8選

ここからは、エポスゴールドカードが持つ具体的なメリットを8つの項目に分けて、さらに詳しく解説していきます。これらのメリットを最大限に活用することで、あなたのキャッシュレスライフはより豊かで効率的なものになるはずです。

① 条件達成で年会費が永年無料になる

エポスゴールドカード最大のメリットは、何と言っても「特定の条件を達成することで、通常5,000円(税込)の年会費が永年無料になる」点です。

多くのゴールドカードが年会費を必要とする中で、無料で持ち続けられるゴールドカードは極めて稀有な存在です。この「年会費無料」という特典があるからこそ、他のすべてのメリットが純粋な利益として享受できるのです。

年会費が永年無料になる条件は、主に以下の2つです。

- エポスカードからのインビテーション(招待)を受けて発行する

- 年間利用額50万円以上を達成する

インビテーションは、一般のエポスカードを良好に利用し続けている優良顧客に送られる招待状です。このインビテーション経由で申し込むと、初年度から年会費は一切かかりません。

しかし、インビテーションを待たなくても、自分でゴールドカードに申し込み、入会から1年以内に50万円以上利用するという条件をクリアすれば、翌年度以降の年会費が永年無料になります。(※初年度の年会費は通常通りかかりますが、条件達成の見込みがあれば実質的な負担は少ないと言えます。)

一度この条件を達成してしまえば、翌年以降は年間利用額が50万円に満たなくても、年会費が復活することはありません。この「一度達成すればOK」という点が、利用者にとって非常に大きな安心材料となります。

年会費無料のゴールドカードは、コストをかけずにワンランク上のサービスを受けたいと考えるすべての人にとって、まさに理想的なカードです。空港ラウンジや手厚い海外旅行保険といった特典を、何の負担もなく享受できることの価値は計り知れません。

② ポイントの有効期限が無期限になる

エポスゴールドカードの隠れた、しかし非常に強力なメリットが、エポスポイントの有効期限が無期限になることです。

通常のエポスカードでは、ポイントの有効期限は「ポイント加算日から2年間」と定められています。せっかく貯めたポイントも、うっかりしていると失効してしまうリスクが常に伴います。特に、ポイントを大きく貯めて豪華な景品と交換したい、あるいはマイルに交換して特典航空券を狙いたいと考えている人にとって、有効期限は悩みの種です。

しかし、エポスゴールドカードを保有している限り、この有効期限は撤廃されます。ポイントの失効を一切気にすることなく、自分のペースで、目標に向かってじっくりとポイントを貯め続けることができます。

例えば、数年かけて数十万ポイントを貯め、家族旅行の費用に充当したり、最新の家電製品に交換したりといった、長期的な計画を立てることが可能になります。ポイントの管理に追われるストレスから解放されるという心理的なメリットも大きいでしょう。

この「有効期限なし」という特典は、ポイントを無駄にしたくないと考える堅実なユーザーにとって、非常に価値の高いサービスです。他のメリットと組み合わせることで、エポスゴールドカードは単なる決済ツールではなく、長期的な資産形成の一助ともなり得るポテンシャルを秘めています。

③ 年間利用額に応じてボーナスポイントがもらえる

エポスゴールドカードは、基本のポイント還元率0.5%を大きく補う「年間ご利用ボーナスポイント」制度を備えています。これは、年間のカードショッピング利用額に応じて、通常のポイントとは別にボーナスポイントが付与されるというものです。

このボーナスポイントこそが、エポスゴールドカードを実質的な高還元率カードへと昇華させる鍵となります。

年間50万円利用の場合

年間利用額が50万円に達すると、2,500ポイントのボーナスが付与されます。

これを還元率に換算して考えてみましょう。

- 通常ポイント:500,000円 × 0.5% = 2,500ポイント

- ボーナスポイント:2,500ポイント

- 合計獲得ポイント:2,500 + 2,500 = 5,000ポイント

この場合、実質的なポイント還元率は5,000ポイント ÷ 500,000円 = 1.0%となります。

年間50万円の利用は、月々に換算すると約42,000円です。公共料金や通信費、日常の買い物をまとめれば、多くの方にとって十分に達成可能なラインと言えるでしょう。このラインをクリアするだけで、年会費無料の人気カードと同等の還元率1.0%を確保できるのです。

年間100万円利用の場合

さらに、年間利用額が100万円に達すると、ボーナスポイントは一気に10,000ポイントに増額されます。

同様に、実質還元率を計算してみます。

- 通常ポイント:1,000,000円 × 0.5% = 5,000ポイント

- ボーナスポイント:10,000ポイント

- 合計獲得ポイント:5,000 + 10,000 = 15,000ポイント

この場合、実質的なポイント還元率は15,000ポイント ÷ 1,000,000円 = 1.5%という非常に高い水準に達します。

年会費が無料で、かつ1.5%の還元率を実現できるカードは、他にはほとんど存在しません。家賃や保険料などの大きな固定費を支払っている方や、家族の支払いをまとめている方であれば、年間100万円の利用も現実的な目標となります。

このボーナスポイント制度があるため、エポスゴールドカードは「使えば使うほどお得になる」カードと言えます。特に年間100万円の利用を目指すことで、その真価を最大限に引き出すことができるでしょう。

④ 選べるポイントアップショップでポイントが最大3倍になる

年間ボーナスポイントと並んで、エポスゴールドカードの還元率を劇的に向上させるもう一つの柱が「選べるポイントアップショップ」です。

これは、対象となる300以上のショップの中から、自分がよく利用するショップを最大3つまで登録でき、そのショップでのカード利用で得られるポイントが通常の3倍(還元率1.5%)になるという特典です。

登録できるショップのジャンルは非常に多彩で、日々の生活に密着した店舗が数多く含まれています。

- スーパーマーケット:イオン, イトーヨーカドー, 西友, ライフ など

- コンビニエンスストア:セブン-イレブン, ファミリーマート, ローソン など

- ドラッグストア:マツモトキヨシ, ウエルシア, スギ薬局 など

- 公共料金:東京電力, 関西電力, 東京ガス, JR東日本(モバイルSuicaチャージ) など

- その他:ユニクロ, しまむら, ニトリ, 国民年金保険料 など

参照:エポスカード公式サイト

例えば、毎月利用するスーパー、最寄りのコンビニ、そして毎月の電気料金の支払いを登録したとします。これらの支払いをすべてエポスゴールドカードに集約すれば、その利用分は常に1.5%の還元率が適用されるのです。

この特典を最大限に活用するコツは、「自分の消費行動の中で、金額が大きく、かつ頻度が高い支払先」を冷静に分析し、トップ3を選ぶことです。登録したショップは3ヶ月に一度変更できるため、ライフスタイルの変化に合わせて柔軟に見直すことも可能です。

この「選べるポイントアップショップ」と前述の「年間ボーナスポイン」を組み合わせることで、エポスゴールドカードのポイント獲得効率は他の追随を許さないレベルに達します。例えば、年間100万円を利用し、そのうち30万円を選べるポイントアップショップで利用した場合、実質的な還元率は1.5%をさらに上回ることになります。自分のライフスタイルに合わせてカードを”カスタマイズ”できる点が、この特典の最大の魅力です。

⑤ 国内・海外の主要空港ラウンジが無料で使える

旅行や出張が多い方にとって、空港での待ち時間は意外と長く、疲れるものです。そんな時、喧騒から離れて静かな空間でリラックスできる場所が「空港ラウンジ」です。エポスゴールドカードを持っていれば、国内の主要空港と一部の海外空港(ホノルル、ソウルなど)のカードラウンジを無料で利用できます。

利用方法は非常に簡単で、ラウンジの受付でエポスゴールドカードと当日の搭乗券(またはその控え)を提示するだけです。

ラウンジ内では、以下のようなサービスが提供されているのが一般的です。

- ソフトドリンクの無料提供

- 新聞、雑誌の閲覧

- 無料Wi-Fiサービス

- 充電用コンセントの利用

- フライト情報の確認

出発前の慌ただしい時間を、フライト情報を確認しながらコーヒーを片手にゆったりと過ごしたり、溜まっていたメールの返信や仕事の準備を集中して行ったりと、過ごし方は様々です。このサービスがあるだけで、旅の快適性は格段に向上します。

通常、これらのラウンジを現金で利用すると1回あたり1,000円〜1,500円程度の料金がかかります。年に数回飛行機を利用するだけで、エポスゴールドカードの本来の年会費5,000円の元は簡単に取れてしまいます。年会費永年無料でこの特典を享受できるのですから、そのコストパフォーマンスの高さは言うまでもありません。

ただし、同伴者は有料となる場合がほとんどなので注意が必要です。また、利用できるのはカード会員本人のみです。それでも、一人旅や出張が多い方にとっては、これ以上ないほど価値のある特典と言えるでしょう。

⑥ 海外旅行傷害保険が自動で付帯する

海外旅行では、慣れない環境での病気や怪我、手荷物の紛失や盗難など、予期せぬトラブルが発生する可能性があります。その万が一に備えるのが海外旅行傷害保険ですが、エポスゴールドカードには最高1,000万円の海外旅行傷害保険が「自動付帯」します。

ここで重要なのが「自動付帯」という点です。クレジットカードに付帯する保険には「自動付帯」と「利用付帯」の2種類があります。

- 自動付帯:そのクレジットカードを保有しているだけで、保険が自動的に適用されます。旅行代金をそのカードで支払っていなくても補償の対象となります。

- 利用付帯:ツアー料金や航空券など、旅行に関する代金をそのカードで支払った場合にのみ、保険が適用されます。

エポスゴールドカードは「自動付帯」であるため、例えばマイルを貯めている別のカードで航空券を購入した場合でも、エポスゴールドカードを持っているだけで保険の対象となるのです。これは、複数のカードを使い分けるユーザーにとって非常に大きなメリットです。

主な補償内容は以下の通りです。(2023年10月1日以降の出発より改定)

| 補償項目 | 補償金額 |

|---|---|

| 傷害死亡・後遺障害 | 最高1,000万円 |

| 傷害治療費用 | 最高300万円 |

| 疾病治療費用 | 最高300万円 |

| 賠償責任(免責なし) | 最高3,000万円 |

| 救援者費用 | 最高100万円 |

| 携行品損害(免責3,000円) | 1旅行中最高20万円 |

参照:エポスカード公式サイト

特に重要度が高いのが、海外での医療費をカバーする「傷害治療費用」と「疾病治療費用」です。海外の医療費は日本と比べて高額になるケースが多く、この補償が充実しているかどうかは保険を選ぶ上で非常に重要なポイントです。エポスゴールドカードは、年会費無料のカードとしてはトップクラスの補償内容を誇ります。

この手厚い保険が無料で付いてくることを考えれば、年に一度でも海外に行く機会がある人なら、お守り代わりに持っておくだけで十分な価値があるカードです。

⑦ 家族を無料でゴールドカードに招待できる(エポスファミリーゴールド)

エポスゴールドカードのユニークな特典の一つに、「エポスファミリーゴールド」という家族カード制度があります。

本会員がエポスゴールドカードまたはプラチナカードを保有している場合、その家族を年会費永年無料でゴールドカードに招待することができます。招待された家族も、本会員とほぼ同等のゴールドカード特典(空港ラウンジ利用や海外旅行傷害保険など)を受けることが可能です。

この制度のさらに優れた点は、家族全体の年間利用額に応じて、代表会員にボーナスポイントが付与されることです。

例えば、本会員が年間70万円、招待された家族が年間30万円利用した場合、家族全体の利用額は100万円となります。この場合、代表会員に10,000ポイントのファミリーボーナスポイントが付与されます。一人では達成が難しい年間100万円の利用目標も、家族で協力すれば達成しやすくなるのです。

さらに、貯まったポイントは家族間でシェアすることも可能です。家族の誰かがポイントを多く必要とする場面で、他の家族からポイントを分け与えるといった柔軟な使い方ができます。

生計を同一にする配偶者や親、子供(18歳以上)を招待できるため、家族ぐるみでエポスカードを利用している、あるいはこれから利用しようと考えている家庭にとっては、ポイントを効率的に貯め、無駄なく活用できる非常に優れた仕組みです。家族の絆が、ポイント獲得の力になる画期的なサービスと言えるでしょう。

⑧ tsumiki証券の積立でポイントが貯まる

将来のための資産形成に関心がある方にとって、エポスカードと「tsumiki証券」の連携は見逃せないメリットです。tsumiki証券は、エポスカードを利用したクレジットカード積立に特化した証券会社です。

エポスカードを使って毎月コツコツと投資信託を積み立てることができ、その積立額に応じてエポスポイントが貯まります。

ポイントの付与率は、年間の積立額に応じて「がんばってるね!ポイント」として付与される仕組みになっており、初年度は0.1%、2年目は0.2%…と年々アップし、5年目以降は0.5%となります。

そして、エポスゴールドカードまたはプラチナカードで積み立てを行っている場合は、この通常ポイントに加えて「年間投資額に応じたボーナスポイント」が上乗せされます。例えば、ゴールドカード会員が年間50万円以上積み立てた場合、通常ポイントに加えて1,000ポイント以上のボーナスが加算されるなど、優遇措置が用意されています。(付与条件はtsumiki証券の公式サイトでご確認ください)

参照:tsumiki証券公式サイト

「ポイント投資(貯まったポイントを使って投資する)」は多くのサービスで提供されていますが、tsumiki証券は「クレジットカードでの投信積立でポイントが貯まる」という仕組みです。つまり、資産形成をしながら、同時にポイントも貯めることができるのです。

特に、新NISA制度の開始により、非課税での資産運用への関心が高まっています。tsumiki証券はNISA(つみたて投資枠)にも対応しているため、非課税の恩恵を受けながら、エポスゴールドカードの特典でポイントも獲得するという、二重にお得な資産形成が可能です。投資初心者の方が、キャッシュレス決済と資産運用を賢く両立させるための第一歩として、非常に優れた選択肢となるでしょう。

知っておきたいエポスゴールドカードのデメリット

多くのメリットを持つエポスゴールドカードですが、完璧なカードというわけではありません。契約してから後悔しないためにも、事前に知っておくべきデメリットや注意点を正直に解説します。これらの点を理解した上で、自分にとって許容できる範囲かどうかを判断することが重要です。

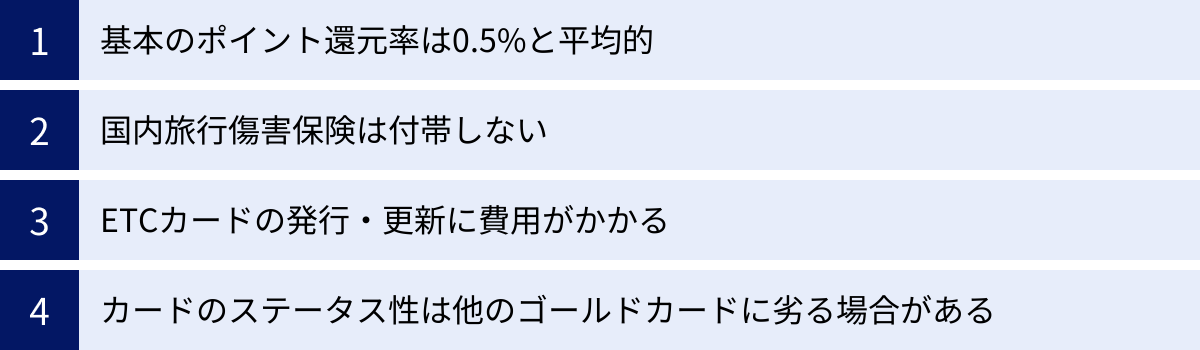

基本のポイント還元率は0.5%と平均的

エポスゴールドカードを評価する上で、まず直視すべきデメリットは、基本のポイント還元率が0.5%(200円で1ポイント)である点です。これは、年会費無料のクレジットカード市場においては、決して高い水準とは言えません。楽天カードやPayPayカードなど、常に1.0%の還元率を誇るカードと比較すると、見劣りするのは事実です。

どこで使っても高還元率を期待するユーザーにとっては、この0.5%という数字は物足りなく感じるかもしれません。何も考えずにただカードを利用するだけでは、その真価を発揮できないのです。

しかし、これまで解説してきた通り、エポスゴールドカードの真価は基本還元率ではなく、それを補って余りある特典にあります。

- 年間ボーナスポイント:年間100万円の利用で、基本還元率に+1.0%が上乗せされ、実質1.5%還元になる。

- 選べるポイントアップショップ:登録した3店舗では、常に1.5%還元になる。

これらの特典を戦略的に活用できるかどうかが、エポスゴールドカードを「お得なカード」に変えるための鍵となります。年間利用額が50万円に満たない、あるいは特定の店舗での利用が少ないといったライフスタイルの場合、基本還元率0.5%のままとなり、メリットを享受しにくい可能性があります。

したがって、このカードは「誰でもお得」なのではなく、「使い方を工夫することで非常にお得になる」カードであると理解しておく必要があります。

国内旅行傷害保険は付帯しない

エポスゴールドカードは、最高1,000万円の海外旅行傷害保険が自動付帯するという強力なメリットを持っていますが、その一方で国内旅行における傷害保険は付帯していません。

多くのゴールドカードが、海外・国内双方の旅行傷害保険をセットで提供していることを考えると、これは明確なデメリットと言えます。出張や旅行で国内を飛び回ることが多いユーザーにとっては、万が一の際の備えが手薄になってしまいます。

もちろん、国内での怪我や病気は健康保険が適用されるため、海外旅行ほど高額な医療費がかかるリスクは低いですが、入院時の差額ベッド代や交通費など、予期せぬ出費が発生する可能性はあります。

このデメリットを補うためには、2つの対策が考えられます。

- 他のクレジットカードで補う:国内旅行傷害保険が付帯している別のカード(年会費無料のものも存在する)をサブカードとして保有し、使い分ける。

- 別途保険に加入する:旅行の都度、掛け捨ての国内旅行保険に加入する。

エポスゴールドカードをメインカードとして検討している方で、国内旅行の機会が多い場合は、この保険の欠落をどのようにカバーするかをあらかじめ考えておくことをお勧めします。海外旅行に特化したカードと割り切って利用するのも一つの賢い使い方です。

ETCカードの発行・更新に費用がかかる

車を運転する方にとって必須のアイテムであるETCカードですが、エポスカードの場合、その発行と更新に費用がかかる点も注意が必要です。

具体的には、新規発行時に550円(税込)の発行手数料がかかります。また、ETCカードには有効期限があり、期限が切れて新しいカードに更新する際にも、同様に550円(税込)の更新手数料が発生します。

参照:エポスカード公式サイト

多くのクレジットカード会社がETCカードを年会費・発行手数料無料で提供している中で、このコストはデメリットとして挙げられます。特に、年に数回しか高速道路を利用しないユーザーにとっては、割高に感じられるかもしれません。

ただし、この手数料が免除される条件も存在します。

エポスゴールドカード会員、またはプラチナカード会員であれば、ETCカードの発行・更新手数料は無料となります。つまり、一般カードの段階では費用がかかりますが、ゴールドカードにアップグレードすれば、このデメリットは解消されます。

これからエポスカードを申し込み、すぐにETCカードも使いたいと考えている方は、初年度に50万円以上利用してゴールドカードを目指す計画を立てるか、あるいはETCカード発行が無料の別のクレジットカードを併用することを検討すると良いでしょう。

カードのステータス性は他のゴールドカードに劣る場合がある

「ゴールドカード」と聞くと、一定の社会的信用や高いステータス性をイメージする方も多いでしょう。確かに、空港ラウンジの利用や充実した保険など、ゴールドカードならではの特典はエポスゴールドカードにも備わっています。

しかし、「年会費永年無料」で持てるという手軽さゆえに、伝統的な銀行系ゴールドカード(例:三井住友カード ゴールド(NL)※条件達成で無料、三菱UFJカード ゴールドプレステージなど)や、航空会社が発行するゴールドカードと比較した場合、ステータス性がやや劣ると感じる層がいることも事実です。

カードのステータス性は、年会費の高さや入会審査の厳しさと相関する傾向があります。インビテーションを待たずとも、年間50万円の利用で誰でも永年無料のゴールド会員になれるという開かれた門戸は、コストパフォーマンスを重視するユーザーにとっては最大のメリットですが、一方で希少性や限定感を薄める要因にもなり得ます。

会食や接待の場でカードを提示する際に、相手に与える印象を重視するビジネスパーソンや、カードそのものの見た目やブランドイメージにこだわりたい方にとっては、エポスゴールドカードは第一候補にはならないかもしれません。

ただし、これはあくまで価値観の問題です。見栄やステータス性よりも、実利とコストパフォーマンスを徹底的に追求するという明確なコンセプトを持つエポスゴールドカードは、賢明な消費者にとってこれ以上ないほど魅力的な一枚です。自分がカードに何を求めるのか(実利か、ステータスか)を明確にすることで、このデメリットは気にならなくなるでしょう。

エポスゴールドカードの年会費と無料にする2つの条件

エポスゴールドカードの最大の魅力である「年会費永年無料」。この特典を享受するためには、どのような条件をクリアすれば良いのでしょうか。ここでは、年会費の基本情報と、それを無料にするための2つの具体的なルートについて詳しく解説します。

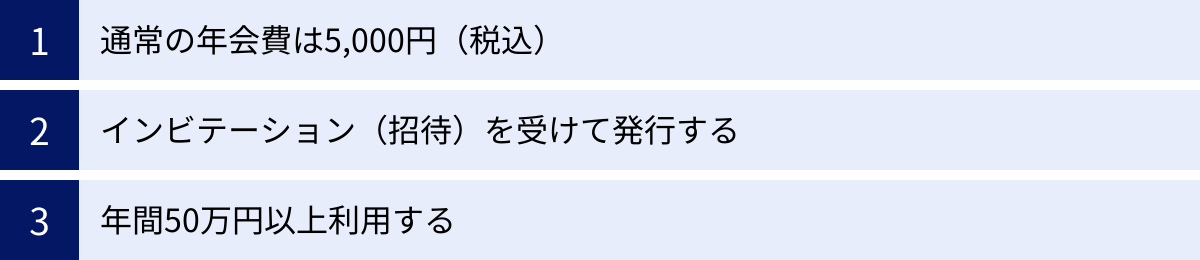

通常の年会費は5,000円(税込)

まず基本として、エポスゴールドカードは本来、年会費5,000円(税込)のクレジットカードです。

この金額自体、ゴールドカードの年会費としては比較的リーズナブルな設定です。一般的なゴールドカードの年会費は11,000円(税込)前後に設定されていることが多く、それらと比較すると半額以下です。

もし、後述する無料化の条件を達成できなかったとしても、年会費5,000円で空港ラウンジの利用や手厚い海外旅行傷害保険が付帯することを考えれば、コストパフォーマンスは決して悪くありません。例えば、海外旅行に年1回行くだけで、別途保険に加入する費用や空港ラウンジの利用料を考えれば、十分に元が取れる計算になります。

しかし、エポスゴールドカードの真価は、この5,000円の年会費すら支払わずに済む点にあります。そのための道筋が、次に紹介する2つの条件です。

条件①:インビテーション(招待)を受けて発行する

年会費を永年無料にするための最も伝統的で確実な方法が、エポスカードからのインビテーション(招待)を受けてゴールドカードを発行することです。

インビテーションとは、現在エポスカード(一般カード)を利用している会員の中から、エポスカード社が「優良顧客」と判断した人に対して送られる、ゴールドカードへのアップグレードの案内です。この招待状を受け取った人がゴールドカードに申し込むと、初年度から年会費が永年無料という最大の特典が適用されます。

インビテーションは、エポスNetのマイページ上での表示や、登録しているメールアドレスへの通知、あるいは郵送のDMといった形で届きます。インビテーションを受け取ったということは、カード会社からのお墨付きを得た証でもあり、特別な優越感を感じられるかもしれません。

この方法のメリットは、申し込み時点で年会費が永年無料になることが確定している安心感です。デメリットは、インビテーションがいつ届くか不確実であり、自分のタイミングでゴールドカードを手にすることができない点です。

条件②:年間50万円以上利用する

インビテーションを待っていられない、今すぐゴールドカードの特典を使いたいという方のために用意されているのが、2つ目の条件です。それは、「年間50万円以上のカードショッピング利用」を達成することです。

これは、インビテーションを受けずに自分から直接エポスゴールドカードに申し込んだ(または一般カードから切り替えた)場合に適用される条件です。

具体的には、カードが手元に届いてから1年間のうちに、ショッピングで合計50万円以上利用すると、その達成が確認された翌年以降の年会費が永年無料になります。

ここで非常に重要なポイントは、一度この条件を達成すれば、その後の年会費は「永年」無料になるという点です。つまり、翌年以降の利用額が50万円に満たなくても、年会費が再び発生することはありません。初年度に少し頑張って50万円のハードルを越えさえすれば、あとは何の心配もなくゴールドカードを持ち続けられるのです。

この条件が設けられたことにより、ユーザーはインビテーションをただ待つだけでなく、自らの意思と計画で年会費無料を勝ち取ることが可能になりました。年間50万円という金額は、月平均で約4.2万円です。家賃や公共料金、通信費、保険料といった固定費の支払いをエポスカードに集約すれば、多くの方にとって決して不可能な数字ではありません。

この「年間50万円利用」という明確な目標があることで、エポスゴールドカードはより多くの人にとって身近で、目指しやすい存在になったと言えるでしょう。

エポスゴールドカードのインビテーション(招待)とは?

エポスゴールドカードを語る上で欠かせないキーワードが「インビテーション」です。年会費を永年無料にするための王道ルートであり、多くのエポスカードユーザーがその到着を心待ちにしています。ここでは、謎に包まれたインビテーションの正体と、その条件について深掘りしていきます。

インビテーションの条件は公式には非公開

まず大前提として、エポスカード側は「インビテーションを送るための具体的な条件を一切公表していない」ということを理解しておく必要があります。

カード会社が招待の基準を非公開にするのには、いくつかの理由が考えられます。

- 総合的な判断:単一の基準(例:利用額)だけでなく、利用期間、利用頻度、支払履歴、登録情報など、様々な要素を総合的に評価して「優良顧客」を判断しているため。

- 不正利用の防止:明確な基準を公表すると、インビテーションのためだけに作為的なカード利用をするユーザーが現れる可能性があるため。

- マーケティング戦略:顧客の利用状況に応じて柔軟に招待を送ることで、キャンペーンの効果を高めたり、休眠顧客を掘り起こしたりするため。

このように、インビテーションはカード会社の独自の基準と戦略に基づいて発行されるため、「これをすれば必ず届く」という必勝法は存在しません。しかし、これまでインビテーションを受け取った多くのユーザーの体験談から、その条件にはある程度の傾向が見られます。

インビテーションが届くための条件の目安

公式な発表ではないものの、巷で「インビテーションの条件」として有力視されているのは、主に以下の2点です。

年間利用額を50万円以上にする

最も重要かつ信頼性の高い指標が、年間利用額です。特に、「年間50万円」というラインは、一つの大きな目安とされています。

これは、インビテーションを待たずに申し込んだ場合の年会費無料条件が「年間50万円利用」であることからも、カード会社がゴールドカード会員として期待する利用額の基準がこのあたりにあると推測できるためです。

もちろん、50万円に達していなくてもインビテーションが届くケースもあれば、それ以上利用していても届かないケースもあります。しかし、ゴールドカードを目指すのであれば、まずはこの年間50万円の利用を目標に据えるのが最も近道と言えるでしょう。

エポスカードを継続的に利用する

もう一つ重要視されているのが、利用の継続性です。

例えば、一度に50万円の高額な買い物をしただけで、その後まったくカードを利用しないユーザーよりも、毎月数万円でも、公共料金や携帯電話料金、日常の買い物などでコンスタントにカードを使い続けているユーザーの方が、カード会社にとっては安定した収益をもたらす「優良顧客」と判断されやすい傾向があります。

「メインカードとして日常的に愛用してくれているか」という点が評価されていると考えられます。そのため、インビテーションを目指すのであれば、特別な時だけでなく、日々の生活の中で意識的にエポスカードを利用し、利用履歴を積み重ねていくことが大切です。

その他、カードの保有期間が長い、支払いの遅延が一度もない、キャッシング枠を利用しているといった要素も関係するという説もありますが、最も重要なのは「年間利用額」と「利用の継続性」の2つであると考えて良いでしょう。

インビテーションを待たずに直接申し込む方法

かつてはインビテーションがなければ年会費無料でゴールドカードを持つことは困難でしたが、現在は状況が大きく変わりました。エポスNetのマイページなどから、自分の好きなタイミングでゴールドカードへの切り替え(または新規申し込み)が可能です。

そして前述の通り、直接申し込んだ場合でも「年間50万円の利用」をクリアすれば、年会費は永年無料になります。

これにより、ユーザーは2つの戦略を選ぶことができます。

- インビテーション待ち戦略:一般カードをコツコツ利用し、年会費が初年度から無料になるインビテーションが届くのを待つ。急いでいない人、年間50万円利用の自信がまだない人向け。

- 積極的獲得戦略:すぐにゴールドカードに申し込み、初年度に集中して50万円利用を達成し、自力で年会費永年無料を勝ち取る。すぐに特典を使いたい人、固定費の集約などで達成の目処が立っている人向け。

どちらの戦略が優れているということはなく、ご自身のカード利用状況やライフプランに合わせて選ぶのが最適です。インビテーションという不確実な要素に縛られず、能動的にゴールドカードを目指せるようになったことは、ユーザーにとって大きなメリットと言えるでしょう。

年会費無料を狙う!年間50万円利用を達成するコツ

エポスゴールドカードの年会費永年無料を勝ち取るための鍵となる「年間50万円利用」。月平均にすると約4.2万円と、決して不可能な数字ではありません。ここでは、日々の生活の中で無理なく、そして賢くこの目標を達成するための具体的なコツを3つ紹介します。

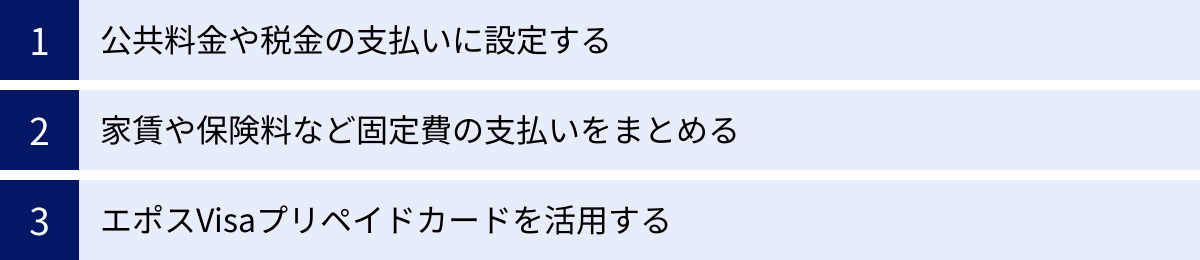

公共料金や税金の支払いに設定する

年間50万円利用を達成するための最も確実で効果的な方法は、毎月必ず発生する固定費の支払いをエポスカードに集約することです。その中でも、特に効果が高いのが「公共料金」と「税金」です。

- 公共料金:電気、ガス、水道料金は、多くの家庭で毎月発生する支払いです。これらの支払いをすべて口座振替からエポスカード払いに切り替えるだけで、毎月安定した利用実績を積み上げることができます。例えば、3つの合計が月1.5万円だとしたら、それだけで年間18万円の利用額になります。

- 通信費:携帯電話料金(大手キャリア、格安SIM問わず)、インターネットのプロバイダー料金、固定電話料金なども同様です。家族全員の携帯電話料金をまとめれば、さらに大きな金額になります。

- 税金:住民税、固定資産税、自動車税といった税金も、近年クレジットカード払いに対応する自治体が増えています。税金は一度の支払額が大きいため、利用額を一気に増やす絶好の機会です。ただし、決済手数料がかかる場合があるため、手数料を支払ってでもポイント獲得や利用実績を積むメリットがあるかを確認しましょう。

これらの支払いは、一度設定してしまえば、あとは自動的に毎月カード利用として計上されていきます。意識せずとも、利用額が自然と積み上がっていく仕組みを作ることが、目標達成への一番の近道です。

家賃や保険料など固定費の支払いをまとめる

公共料金に加えて、さらに大きな金額が見込めるのが「家賃」と「保険料」です。

- 家賃:もし、お住まいの物件がクレジットカード払いに対応している場合、これは年間50万円達成のための強力な武器になります。例えば月7万円の家賃をカードで支払えば、それだけで年間84万円となり、余裕で100万円利用のボーナスポイント(10,000ポイント)も見えてきます。対応している物件はまだ限られますが、エポスカードの家賃保証サービス「ROOM iD」を利用している物件などでは、エポスカード払いが可能な場合があります。

- 生命保険料・損害保険料:生命保険や医療保険、自動車保険、火災保険など、各種保険料の支払いもカード払いに切り替えましょう。特に、月払いではなく「年払い」にすることで、一度に大きな利用額を計上できます。例えば、年間12万円の保険料を年払いにすれば、それだけで目標の4分の1近くを達成できます。

このように、生活に必要不可欠な様々な「固定費」を徹底的にエポスカードに集約させることで、「気づいたら50万円を達成していた」という状況を作り出すことが理想です。

エポスVisaプリペイドカードを活用する

少し応用的なテクニックとして、「エポスVisaプリペイドカード」の活用があります。

これは、エポスカードからチャージして利用するプリペイド式のカードで、チャージした金額はエポスカードのショッピング利用額としてカウントされます。

つまり、プリペイドカードへのチャージも、年間50万円利用の対象となるのです。

このプリペイドカードは、以下のような場面で役立ちます。

- クレジットカード利用に抵抗がある店舗での支払い:小規模な個人商店や、海外のサイトでの買い物など、直接クレジットカード情報を入力したくない場合でも、プリペイドカードなら安心して利用できます。

- 使いすぎの防止:あらかじめチャージした金額までしか利用できないため、予算管理がしやすくなります。お子さんへのお小遣いとして渡すといった使い方も可能です。

- 利用実績の先取り:例えば、目標達成まであと少し足りないという月末に、プリペイドカードにチャージしておくことで、その月の利用実績として計上できます。チャージした分は、後でゆっくり使うことができます。

さらに、このプリペイドカードを利用して支払いをすると、利用額の0.5%がキャッシュバックされる特典もあります。エポスカードからチャージする際にポイントは付きませんが、「チャージが年間利用額にカウントされる」+「利用時に0.5%キャッシュバック」という二重のメリットがあるのです。

これらのコツを組み合わせることで、年間50万円という目標は、決して高いハードルではなく、計画的に達成可能な目標であることがお分かりいただけたかと思います。

エポスゴールドカードはこんな人におすすめ

これまで解説してきたメリット・デメリットを踏まえ、エポスゴールドカードは具体的にどのような人に最適なカードなのでしょうか。ここでは、このカードを特におすすめしたい4つのタイプの人々を具体的に紹介します。ご自身が当てはまるか、ぜひチェックしてみてください。

年会費無料でゴールドカードを持ちたい人

「ゴールドカードの特典は魅力的だけど、年会費を払うのは抵抗がある」。そう考える方にとって、エポスゴールドカードはまさに理想の一枚です。

初めてゴールドカードを持つ方、あるいはこれまで年会費を支払って他のゴールドカードを持っていたけれど、コストを見直したいと考えている方に最適です。年会費という固定コストをゼロにできるため、空港ラウンジや海外旅行傷害保険といった特典を、純粋な利益として享受できます。

特に、「ステータス性よりも実利を重視する」という賢明な消費マインドを持つ方には、これ以上ないコストパフォーマンスを提供してくれるでしょう。まずはゴールドカードというものを試してみたい、という入門用としても、これほど適したカードは他にありません。

エポスカードで年間50万円以上利用する人

現在、通常のエポスカードを利用しており、その年間利用額がすでに50万円を超えている、あるいは超えそうな方は、迷わずゴールドカードに切り替えることを強くお勧めします。

なぜなら、ゴールドカードに切り替えることによるデメリットがほとんどなく、メリットしかないからです。

- 年会費:年間50万円以上利用すれば永年無料になるため、コストは変わりません。

- ポイント:有効期限が無期限になり、さらに年間ボーナスポイント(50万円で2,500ポイント)がもらえるため、確実に獲得ポイントが増えます。

- 特典:空港ラウンジ、手厚い海外旅行保険、選べるポイントアップショップなど、一般カードにはない数々の特典が追加されます。

つまり、同じ金額を利用していても、受けられる恩恵が格段に大きくなるのです。もしあなたがこの条件に当てはまるなら、ゴールドカードにアップグレードしないことは、得られるはずの利益を放棄しているのと同じだと言っても過言ではありません。今すぐエポスNetを確認し、切り替えを検討してみましょう。

ポイントを効率よく貯めて無駄なく使いたい人

ポイ活(ポイント活動)に熱心な方や、貯めたポイントを無駄なく賢く使いたいと考えている方にも、エポスゴールドカードは非常に魅力的な選択肢です。

その理由は、ポイントを効率的に貯めるための仕組みと、貯めたポイントを安心して保持できる仕組みが両立しているからです。

- 貯める効率:「年間ボーナスポイント」と「選べるポイントアップショップ」を組み合わせることで、実質還元率を1.5%以上に高めることが可能です。自分のライフスタイルに合わせてポイントアップ対象をカスタマイズできるため、戦略的なポイ活が楽しめます。

- 貯める安心感:ポイントの有効期限が無期限であるため、失効を心配する必要が一切ありません。数年がかりで大きなポイントを貯めて、マイルに交換してビジネスクラスの航空券を手に入れる、といった壮大な目標を立てることも夢ではありません。

この「攻め(高還元率)」と「守り(無期限)」のバランスが絶妙なため、計画的にポイントを管理したいユーザーにとって、最高のパートナーとなり得ます。

海外旅行や出張によく行く人

年に一度でも海外旅行や海外出張に行く機会がある方にとって、エポスゴールドカードは「お守り代わりのサブカード」として絶大な効果を発揮します。

その理由は、年会費永年無料で以下の2大トラベル特典を享受できるからです。

- 主要空港ラウンジの無料利用:フライト前の待ち時間を快適に過ごせます。これだけで、旅の質が格段に向上します。

- 手厚い海外旅行傷害保険の自動付帯:万が一の病気や怪我、盗難に備えることができます。特に、海外での医療費は高額になりがちなため、治療費用補償が充実しているのは心強い限りです。この保険が「自動付帯」であるため、他のカードで決済した旅行でも適用されるのが大きな強みです。

これらの特典のためだけに、年会費を支払って他のゴールドカードを保有している人も少なくありません。エポスゴールドカードなら、そのコストをゼロにできるのです。たとえメインカードが他にあったとしても、旅行用の特典カードとして一枚持っておくだけで、計り知れない安心感とメリットをもたらしてくれるでしょう。

エポスゴールドカードに関するよくある質問

ここまでエポスゴールドカードの魅力について詳しく解説してきましたが、まだ細かな疑問点が残っているかもしれません。ここでは、ユーザーから特によく寄せられる質問とその回答をまとめました。

通常カードからゴールドカードへの切り替え方法は?

通常のエポスカードからゴールドカードへの切り替え方法は、主に2つのパターンがあります。

- インビテーション(招待)経由での切り替え:

エポスカードからインビテーションが届いた場合、案内に従って手続きを進めます。エポスNet(会員専用サイト)やメールに記載されたリンクから申し込むのが一般的です。この場合、年会費は初年度から永年無料となります。 - 自分から申し込む(切り替え):

インビテーションを待たずに、エポスNetのマイページからゴールドカードへの切り替え申し込みが可能です。「カードのお申し込み・切り替え」といったメニューから手続きできます。この場合、切り替え後1年以内に50万円以上利用すると、翌年以降の年会費が永年無料になります。

どちらの場合も、切り替えに際しては再度審査が行われます。切り替えが承認されると、新しいゴールドカードが郵送で届きます。なお、カード番号は変更になるため、公共料金などの継続的な支払先に登録している場合は、新しいカードが届き次第、ご自身で登録情報を変更する必要がある点に注意してください。

インビテーションはいつ、どのように届く?

インビテーションが届く正確なタイミングや条件は非公開であり、個人差があります。一般的には、年間利用額が50万円を超えるなどの条件を満たした後の、数ヶ月以内に届くことが多いようですが、一概には言えません。

届き方としては、以下の方法が主です。

- エポスNetでの通知:会員サイトにログインした際に、トップページにインビテーションの案内が表示されます。

- メールでの通知:エポスカードに登録しているメールアドレス宛に、招待のメールが届きます。

- 郵送(ダイレクトメール):自宅に招待状が郵送されることもあります。

定期的にエポスNetにログインしたり、エポスカードからのメールを見逃さないようにしたりすることが、インビテーションに気づくためのポイントです。

ゴールドカードとプラチナカードの違いは?

エポスカードには、ゴールドカードのさらに上位に「エポスプラチナカード」が存在します。どちらを選ぶべきか迷う方のために、主な違いを比較表にまとめました。

| 項目 | エポスプラチナカード | エポスゴールドカード |

|---|---|---|

| 年会費(税込) | 30,000円 (年間100万円利用で翌年以降20,000円) |

5,000円 (条件達成で永年無料) |

| 年間ボーナスポイント | あり ・年間100万円利用:20,000ポイント (利用額に応じて最大10万ポイント) |

あり ・年間100万円利用:10,000ポイント |

| プライオリティ・パス | 付帯(プレステージ会員) (世界1,300ヶ所以上のVIPラウンジが無料) |

付帯なし |

| コンシェルジュサービス | あり(Visaプラチナ・コンシェルジュ) (24時間365日対応) |

なし |

| プラチナグルメクーポン | あり (対象レストランで1名分コース料理無料) |

なし |

| 海外旅行傷害保険 | 自動付帯(最高1億円) (家族特約あり) |

自動付帯(最高1,000万円) |

参照:エポスカード公式サイト

プラチナカードは、より頻繁に海外渡航する方や、レストランでの優待、手厚いコンシェルジュサービスを求める方向けのカードです。特に、世界中の空港VIPラウンジが使える「プライオリティ・パス」の最上位会員資格が無料で付帯するのは大きな魅力です。

一方で、ゴールドカードはコストパフォーマンスを重視し、基本的なゴールド特典を無料で享受したい方に最適です。まずはゴールドカードを使いこなし、年間100万円以上の利用が常態化し、さらに上のサービスを求めるようになった段階で、プラチナカードへのアップグレードを検討するのが良いでしょう。

家族カード(ファミリーゴールド)のメリットと条件は?

「エポスファミリーゴールド」は、本会員の家族も年会費無料でゴールドカードを持てるお得な制度です。

【メリット】

- 家族も年会費永年無料:招待された家族は、無料でゴールドカードの特典(空港ラウンジ、海外旅行保険など)を利用できます。

- ファミリーボーナスポイント:家族全員の年間利用額を合算し、その合計額に応じて代表会員にボーナスポイントが付与されます。一人では届かない高額利用のボーナスも、家族で協力すれば狙えます。

- ポイントシェア:家族間でポイントを自由に分け合えます。

【条件】

- 本会員の条件:エポスゴールドカードまたはプラチナカードの会員であること。

- 招待できる家族の範囲:本会員の2親等以内の親族(18歳以上)で、紹介者と姓が同一であること(続柄を証明する書類の提出で別姓も可)。

- 招待方法:本会員がエポスNetから招待したい家族の情報を登録して申し込みます。

家族で協力して効率よくポイントを貯め、全員がゴールドカードの恩恵を受けられる、非常に優れた制度です。

まとめ:エポスゴールドカードは条件達成で最強のサブカードになる

本記事では、エポスゴールドカードのメリット・デメリットから、年会費を無料にするための条件やコツまで、多角的に徹底解説してきました。

エポスゴールドカードの核心的な価値は、「条件を達成すれば、年会費永年無料でゴールドカードの主要特典を享受できる」という、圧倒的なコストパフォーマンスに集約されます。

その条件である「年間50万円の利用」は、一見するとハードルに感じるかもしれませんが、公共料金や通信費、保険料といった毎月の固定費をカード払いに集約するだけで、多くの方が十分に達成可能な目標です。

改めて、エポスゴールドカードが持つ強力なメリットを振り返ってみましょう。

- 年会費が永年無料(条件達成時)

- ポイントの有効期限が無期限

- 年間最大10,000ポイントのボーナスポイント

- よく使う店でポイント3倍になる「選べるポイントアップショップ」

- 国内外の空港ラウンジが無料

- 手厚い海外旅行傷害保険が自動付帯

- 家族も無料でゴールド会員になれる「ファミリーゴールド」

これらのメリットは、基本還元率0.5%というデメリットを補って余りあるものです。特に、年間100万円の利用を達成した場合、ボーナスポイントと選べるポイントアップショップを組み合わせることで、実質的な還元率は1.5%を優に超え、市場でもトップクラスの高還元率カードへと変貌します。

結論として、エポスゴールドカードは、以下のような方々にとって、メインカードとしてもサブカードとしても、非常に強力な選択肢となります。

- コストをかけずにゴールドカードの特典を享受したい堅実な方

- 現在エポスカードで年間50万円以上利用しており、まだ一般カードのままの方

- 年に数回、海外旅行や出張に行く機会がある方

特に、他にメインの高還元率カードを持っている方にとって、空港ラウンジや海外旅行保険といった「保険的・付帯的サービス」を無料でカバーできるエポスゴールドカードは、「最強のサブカード」と言える存在です。

もしあなたが少しでもエポスゴールドカードに魅力を感じたなら、まずはご自身の年間のカード利用額を見直し、年間50万円の利用計画を立ててみてはいかがでしょうか。その一歩が、あなたのキャッシュレスライフをより豊かで、賢いものへと導いてくれるはずです。