クレジットカードを利用する上で、暗証番号は本人確認を行うための重要な情報です。しかし、普段あまり使わない、あるいは複数のカードを所有しているといった理由で、いざという時に「暗証番号を忘れてしまった」と焦る経験をしたことがある方も少なくないでしょう。特に、店舗での支払いやATMでのキャッシングなど、暗証番号が必須となる場面で思い出せないと、非常に不便です。

この記事では、クレジットカードの暗証番号を忘れてしまった場合の具体的な確認方法から、より安全な番号への再設定手続き、さらには暗証番号の入力を間違え続けた場合に何が起こるのか、その対処法までを網羅的に解説します。

また、暗証番号を忘れた状態でも決済可能な代替手段や、そもそも安全な暗証番号とはどのようなものか、設定する際のポイントについても詳しく掘り下げていきます。この記事を最後まで読めば、暗証番号に関するあらゆる疑問や不安が解消され、より安全かつスムーズにクレジットカードを使いこなせるようになるでしょう。

目次

クレジットカードの暗証番号とは?

クレジットカードの暗証番号(PIN: Personal Identification Number)は、カード所有者本人であることを証明するための4桁の数字です。カード申し込み時にご自身で設定し、ICチップに記録されます。この暗証番号は、サイン(署名)と並ぶ主要な本人確認手段であり、特にセキュリティの観点から極めて重要な役割を担っています。

近年発行されるクレジットカードのほとんどには、IC(Integrated Circuit)チップが搭載されています。このICチップは、従来の磁気ストライプに比べて格段に多くの情報を記録でき、かつ情報を複雑に暗号化して保護する機能を持っています。そのため、偽造や情報の抜き取り(スキミング)が非常に困難であり、高いセキュリティを誇ります。

このICチップの能力を最大限に活用するための「鍵」となるのが暗証番号です。店舗の端末でICカード決済を行う際、カードを差し込んだ後に暗証番号を入力することで、端末がICチップに記録された情報と照合し、正当な所有者による利用であることを認証します。これにより、万が一カードを盗難・紛失した場合でも、第三者が暗証番号を知らなければ不正に利用されるリスクを大幅に低減できます。

本人確認のための重要な役割

クレジットカード決済における本人確認の方法は、大きく分けて「暗証番号の入力」と「サイン(署名)」の2種類があります。この二つの違いと、暗証番号がなぜ重要なのかを理解することが、セキュリティ意識を高める第一歩です。

- 暗証番号による認証

- 客観性・機械的な認証: 暗証番号は、ICチップに記録された情報と入力された数字が一致するかどうかを機械的に判断します。店員による主観的な判断が入る余地がなく、極めて客観的で確実な認証方法です。

- 高いセキュリティ: 暗証番号はカード所有者の頭の中にしかない情報(あるいは安全に保管された情報)であるため、カード本体と暗証番号の両方が揃わない限り、不正利用は困難です。

- 迅速な処理: 4桁の数字を入力するだけで決済が完了するため、サインに比べてスピーディーです。

- サインによる認証

- 主観的な確認: サインは、伝票や電子パッドに書かれた署名と、カード裏面の署名が一致しているかを店員が目視で確認します。筆跡は真似される可能性があり、また店員の見落としや確認の甘さといったヒューマンエラーが介在する余地があります。

- カード裏面の署名が必須: そもそもカードの裏面に署名がなければ、比較対象がないため本人確認ができず、決済を断られる原因となります。

このように比較すると、暗証番号による認証は、サインに比べてセキュリティレベルが格段に高いことが分かります。そのため、特に高額な決済や、セキュリティが重視される海外での利用においては、暗証番号の入力が求められる場面が増えています。

また、暗証番号は、オンラインショッピングで利用する「セキュリティコード」や、会員サイトにログインするための「パスワード」とは全く異なるものです。それぞれの役割は以下の通りです。

- 暗証番号(PIN): 店舗でのICカード決済やATMでのキャッシングなど、物理的なカードを利用する際の本人確認に用います。

- セキュリティコード: カード裏面や表面に印字された3桁または4桁の数字で、オンラインショッピングなど非対面決済時に、カードが手元にあることを証明するために利用します。

- Webサイトのパスワード: 各カード会社のオンライン会員ページにログインするためのもので、利用明細の確認や各種手続きに使用します。

これらの違いを正しく理解し、混同しないように注意が必要です。暗証番号は、あなたのクレジットカード利用における安全性を根幹から支える、個人の資産と信用情報を守るための極めて重要なセキュリティ情報なのです。

クレジットカードの暗証番号を忘れた場合の確認・照会方法

「レジでいざ支払おうとしたら、暗証番号を思い出せない…」そんな時、どうすれば良いのでしょうか。まず最も重要なこととして、セキュリティ上の理由から、クレジットカードの暗証番号をその場で即時に確認する方法は存在しません。カード会社に電話をしても、オペレーターが口頭で教えてくれることは絶対にありません。

これは、なりすましによる不正利用を防ぐための極めて重要な措置です。そのため、暗証番号の確認には、必ず書面での通知という手順を踏む必要があり、一定の時間がかかります。ここでは、暗証番号を忘れた際に利用できる、主な3つの照会方法について、それぞれの特徴や手順を詳しく解説します。

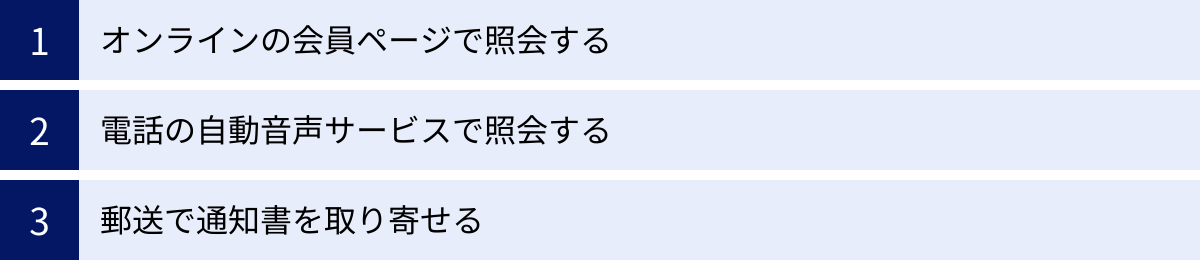

オンラインの会員ページで照会する

多くのクレジットカード会社では、会員向けのオンラインサービスを提供しており、24時間365日、好きなタイミングで暗証番号の照会手続きができます。PCやスマートフォンがあれば、自宅や外出先からでも手軽に申し込めるため、最も便利な方法の一つと言えるでしょう。

【手続きの一般的な流れ】

- 会員ページへログイン: ご利用のクレジットカード会社の公式ウェブサイトにアクセスし、IDとパスワードを入力して会員ページにログインします。

- メニューを選択: メニューの中から「各種お手続き」「登録内容の確認・変更」「カード関連手続き」といった項目を探し、「暗証番号の照会」や「暗証番号通知サービス」などのメニューを選択します。

- 本人確認: 手続きを進めるにあたり、セキュリティコード(カード裏面の3桁の数字など)や生年月日、電話番号など、追加の本人確認情報の入力を求められる場合があります。

- 通知方法の確認: 手続きを完了すると、暗証番号が記載された通知書が、後日カード会社に登録されている住所へ郵送される旨の案内が表示されます。

【メリット】

- 時間と場所を選ばない: 深夜や早朝でも、インターネット環境さえあればいつでも手続きを開始できます。

- 手続きが比較的簡単: 画面の案内に従って入力していくだけなので、直感的に操作できます。

【デメリット・注意点】

- 即時確認はできない: 手続きはオンラインで完結しますが、暗証番号自体は後日郵送で通知されます。その場で知ることはできません。

- ID/パスワードが必要: 会員ページのログインIDやパスワードを忘れている場合は、まずそちらの再設定手続きから始める必要があり、さらに時間がかかります。

- セキュリティ対策: 一部のカード会社では、セキュリティを強化するため、照会手続きの際にワンタイムパスワードなどによる二要素認証を導入している場合があります。

なお、ごく一部のカード会社やサービスでは、厳格な本人確認を経た上で画面上に暗証番号の一部または全部を表示するケースも存在しますが、基本的には「オンラインで手続きし、書面で受け取る」のが一般的であると覚えておきましょう。

電話の自動音声サービスで照会する

PCやスマートフォンの操作が苦手な方や、手元にインターネット環境がない場合には、電話の自動音声応答サービスを利用して照会手続きを行うことも可能です。カード裏面に記載されている電話番号にかけることで、24時間対応している場合が多く、便利です。

【手続きの一般的な流れ】

- カード会社へ電話: クレジットカードの裏面に記載されているインフォメーションセンターやカスタマーサービスの電話番号にかけます。

- ガイダンスに従う: 自動音声のガイダンスが流れるので、案内に従ってプッシュボタンを操作します。「暗証番号の照会」に関連するメニュー番号を選択します。

- カード情報を入力: クレジットカード番号(14〜16桁)や有効期限、生年月日などの入力を求められます。手元にカードを用意しておくとスムーズです。

- 手続き完了: 入力情報が正しければ、手続きは完了です。オンラインでの手続きと同様に、後日、登録住所宛に暗証番号が記載された通知書が郵送されます。

【メリット】

- インターネット不要: 電話さえあれば手続きが可能です。

- 24時間対応が多い: 多くのカード会社で、自動音声サービスは24時間稼働しています。

【デメリット・注意点】

- カードが手元に必要: カード番号などの入力が必須なため、手元に現物のカードがないと手続きできません。

- 操作の煩雑さ: 自動音声ガイダンスは階層が深い場合があり、目的のメニューにたどり着くまでに時間がかかったり、操作を間違えたりすることがあります。

- プッシュホン式の電話が必要: ダイヤル回線の電話からは利用できない場合があります。

郵送で通知書を取り寄せる

オンラインや電話での手続きは、最終的に郵送で通知書を受け取るための「申し込み」手続きです。これらを経由せず、直接カスタマーサービスに連絡して書類を取り寄せ、手続きを進める方法もあります。

【手続きの一般的な流れ】

- カスタマーサービスに連絡: カード裏面の電話番号にかけ、オペレーターに繋がるのを待ちます。

- 暗証番号照会を依頼: オペレーターに暗証番号を忘れた旨を伝え、照会したいと依頼します。

- 本人確認: オペレーターから氏名、生年月日、住所、電話番号など、いくつかの質問をされるので、正確に答えます。

- 通知書の郵送: 本人確認が完了すると、後日、登録住所宛に暗証番号が記載された通知書が郵送されます。

【メリット】

- 確実性: オペレーターと直接話しながら手続きを進められるため、操作ミスなどの心配がありません。

- 他の相談も可能: 暗証番号以外にも疑問や不安な点があれば、その場で質問できます。

【デメリット・注意点】

- 受付時間が限られる: オペレーター対応は、平日の日中など受付時間が限られている場合がほとんどです。

- 電話が繋がりにくい: 時間帯によってはコールセンターが混み合っており、長時間待たされることがあります。

いずれの方法を選択した場合でも、暗証番号の通知書が手元に届くまでには、通常1週間から10日程度かかります。連休などを挟むとさらに日数がかかることもあるため、暗証番号が必要になる予定がある場合は、余裕をもって手続きを行いましょう。

注意!暗証番号は電話やメールでは直接教えてもらえない

クレジットカードの暗証番号を忘れた際、多くの人が「カード会社に電話すればすぐに教えてもらえるのではないか」と考えがちですが、これは大きな誤解です。いかなる理由があっても、カード会社が電話口やメール、チャットなどで暗証番号を直接教えることは絶対にありません。

この一見不便に思える対応は、カード所有者の大切な資産と情報を守るための、極めて重要なセキュリティ上の大原則に基づいています。なぜ直接教えてもらえないのか、その理由を深く理解することで、詐欺などの犯罪から身を守ることにも繋がります。

【理由1:厳格な本人確認ができないため】

電話やメールの相手が、本当にカード会員本人であるかを100%確実に証明する方法はありません。たとえ氏名、生年月日、住所、登録電話番号といった個人情報を正確に答えられたとしても、それらの情報はフィッシング詐欺や個人情報の流出によって、第三者の手に渡っている可能性があります。

もし、そのような情報だけで安易に暗証番号を教えてしまえば、悪意のある第三者が本人になりすまして暗証番号を聞き出し、盗んだカードでキャッシングをしたり、高額な商品を購入したりといった不正利用に繋がる危険性が極めて高くなります。カード会社は顧客の資産を守るという重大な責任を負っており、このようなリスクを排除するために、最も確実な本人確認手段である「登録住所への書面郵送」という方法を徹底しているのです。

【理由2:カード会社のシステム上、オペレーターも閲覧できないため】

そもそも、多くのカード会社では、顧客の暗証番号をオペレーターですら直接閲覧できないような厳重なセキュリティシステムを構築しています。暗証番号は登録時に暗号化され、システム内で厳密に管理されています。オペレーターができるのは、あくまで「暗証番号照会の手続きを受け付け、通知書を発送する」という事務処理までです。

これは、内部の人間による不正を防ぐための対策でもあります。顧客情報にアクセスできるオペレーターが暗証番号を知ることができれば、悪用されるリスクが生まれてしまいます。こうした内部統制の観点からも、暗証番号は誰にも知られることのない、極めて秘匿性の高い情報として扱われています。

【理由3:フィッシング詐欺などの犯罪と区別するため】

近年、カード会社や金融機関、ECサイトなどを装い、メールやSMS(ショートメッセージサービス)で偽のウェブサイトに誘導し、カード番号や暗証番号、個人情報を盗み取ろうとする「フィッシング詐欺」が横行しています。

詐欺師は、「セキュリティシステムの更新のため」「不正利用が検知されたため」といった巧妙な口実で、ユーザーの不安を煽り、情報の入力を促します。もし、本物のカード会社が電話やメールで暗証番号を尋ねるようなことがあれば、利用者はどちらが本物でどちらが詐欺なのかを区別することが非常に困難になってしまいます。

そのため、カード業界全体として、「カード会社側から、電話やメール、SMSなどで暗証番号をお尋ねすることは絶対にありません」というルールを徹底し、広く周知しています。このルールを知っておくことで、「暗証番号を聞き出そうとする連絡は、すべて詐欺である」と即座に判断し、被害を未然に防ぐことができます。

万が一、カード会社を名乗る不審な電話やメールを受け取った場合は、絶対に暗証番号やその他の個人情報を伝えず、すぐに電話を切り、メールを削除してください。そして、不安な場合はカード裏面に記載されている公式サイトの電話番号に自分からかけ直し、事実確認を行うようにしましょう。

暗証番号は、あなたとカード会社だけの「秘密の合言葉」であり、本人確認の最後の砦です。その重要性を正しく認識し、誰にも教えることなく、厳重に管理することが何よりも大切です。

暗証番号の再設定(変更)方法

暗証番号を忘れてしまったことを機に、「もっと覚えやすい、かつ安全な番号に変更したい」と考える方もいるでしょう。暗証番号の再設定(変更)も、照会と同様にオンライン、電話、郵送で手続きが可能です。

ただし、ここで非常に重要な注意点があります。それは、暗証番号の変更は、多くの場合、ICチップに記録された情報を更新する必要があるため、クレジットカード自体の「再発行」が伴うということです。再発行になると、新しいカードが届くまで1〜2週間程度かかり、その間は現在のカードが利用できなくなる可能性があります。また、カード番号や有効期限も変更されるため、公共料金やサブスクリプションサービスなどの継続的な支払いに登録している場合は、各社で登録情報を更新する手間が発生します。

この点を理解した上で、ご自身に合った方法で手続きを進めましょう。

| 手続き方法 | メリット | デメリット・注意点 |

|---|---|---|

| オンライン | 24時間いつでも手続き可能。自分の好きな番号に設定できる。 | サイトのID/PWが必要。カードの再発行が必要な場合が多く、新しいカードが届くまで時間がかかる。 |

| 電話 | PCやスマホがなくても手続き可能。 | 自動音声の操作が煩雑な場合がある。申込書を取り寄せるなど、郵送でのやり取りになることが多い。 |

| 郵送 | 書面で確実に手続きできる。 | 手続きに最も時間がかかる(数週間)。カード再発行が伴う場合、完了までさらに日数を要する。 |

オンラインでの手続き

最も手軽で迅速に申し込みができる方法です。

【手続きの一般的な流れ】

- カード会社の会員ページにログインします。

- 「暗証番号の変更」といったメニューを選択します。

- 現在の暗証番号の入力を求められる場合と、求められない場合があります。忘れてしまった場合は、本人確認情報(セキュリティコードなど)の入力で代替できることが多いです。

- 新しい4桁の暗証番号を入力します。推測されやすい番号(生年月日など)は設定できないよう、システム側でチェックがかかる場合があります。

- 手続き内容を確認し、申し込みを完了します。

- 手続き完了後、カードが再発行される場合は、その旨の案内が表示されます。後日、新しいカードが登録住所に届きます。

電話での手続き

インターネットの操作が不慣れな方におすすめの方法です。

【手続きの一般的な流れ】

- カード裏面の電話番号に連絡します。自動音声サービスまたはオペレーター対応で手続きを進めます。

- 多くの場合、電話口で直接変更はできず、「暗証番号変更届」という書類を郵送で取り寄せることになります。

- 後日届いた変更届に、必要事項と新しい暗証番号を記入し、本人確認書類のコピーなどを添えて返送します。

- カード会社で書類が受理された後、問題がなければカードが再発行され、新しいカードが郵送されます。

郵送での手続き

電話での手続きと同様に、書面でのやり取りが中心となります。

【手続きの一般的な流れ】

- カード会社のウェブサイトから変更届をダウンロードするか、電話で取り寄せるなどして、書類を入手します。

- 変更届に必要事項を記入し、指定された方法で返送します。

- 手続き完了後、新しい暗証番号が適用されたカードが再発行され、手元に届きます。

暗証番号の変更は、単に番号を忘れた場合の「照会」よりも、時間と手間がかかることを覚えておきましょう。特にカードの再発行が伴う場合、手元に使えるカードがない期間が発生する可能性があるため、海外旅行の直前など、急いでいるタイミングでの手続きは避けるのが賢明です。まずは「照会」手続きを行い、現在の番号を確認した上で、それでも変更が必要かどうかを慎重に判断することをおすすめします。

暗証番号の入力を複数回間違えるとどうなる?

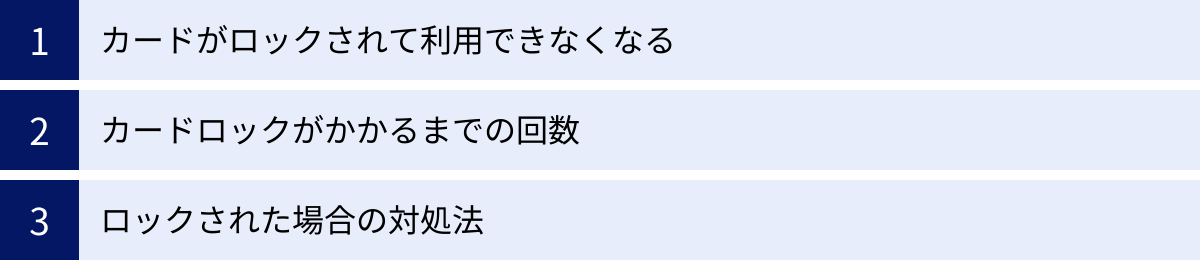

店舗のレジやATMで暗証番号の入力を求められた際、うろ覚えのまま何度か試してしまうことがあるかもしれません。しかし、これは非常に危険な行為です。クレジットカードには、不正利用を防ぐための強力なセキュリティ機能として、暗証番号を一定回数以上連続して間違えると、カードにロックがかかり利用できなくなる仕組みが備わっています。

カードがロックされて利用できなくなる

カードにロックがかかると、ICチップを利用した決済機能が停止します。具体的には、以下のような状況になります。

- 店舗でのICカード決済が一切できなくなる: 端末にカードを差し込んでも、エラーとなり取引が承認されません。

- ATMでのキャッシングが利用できなくなる: 現金の引き出しができなくなります。

- 海外での利用が困難になる: 欧米などICチップと暗証番号での決済が主流の国では、支払いができなくなり、非常に困った状況に陥る可能性があります。

ただし、ロックされるのは基本的にICチップの機能です。そのため、オンラインショッピング(セキュリティコードを利用する決済)や、磁気ストライプを利用した決済(サインで対応)、タッチ決済など、暗証番号の入力を必要としない取引については、引き続き利用できる場合があります。しかし、これもカード会社のセキュリティポリシーによるため、一概には言えません。一度ロックがかかると、そのカードの利便性は著しく損なわれると認識しておく必要があります。

カードロックがかかるまでの回数

では、具体的に何回間違えるとロックがかかるのでしょうか。この回数については、「カード発行会社や、利用する店舗の決済端末の設定によって異なる」というのが答えであり、セキュリティ上の理由から公表されていません。

一般的には「連続して3回」間違えるとロックがかかるケースが多いと言われていますが、これはあくまで目安です。2回でロックされる場合もあれば、それ以上の回数でもロックされない場合もあります。また、1日のうちで累積何回間違えたか、といった形でカウントするシステムを採用しているカード会社もあります。

なぜ回数が公表されていないのかというと、もし「5回まで大丈夫」といった情報が分かってしまうと、カードを拾った第三者が、その回数だけ総当たりで暗証番号を試すことができてしまうからです。不正利用を企む者にヒントを与えないため、この情報は秘匿されています。

したがって、利用者としては、「2回間違えたら、それ以上は試さない」という意識を持つことが非常に重要です。もし2回入力してダメだった場合は、その時点で潔く諦め、「サインでお願いします」と店員に伝えるか、前述した暗証番号の照会手続きを行うのが最も賢明な判断です。

ロックされた場合の対処法

万が一、暗証番号の入力を間違え続けてカードにロックがかかってしまった場合は、どうすれば良いのでしょうか。そのカードはもう使えなくなってしまうのでしょうか。慌てず、以下の手順で対処しましょう。

カード会社に連絡して状況を確認する

まず最初に行うべきことは、クレジットカードの裏面に記載されているカスタマーサービスに電話をすることです。オペレーターに繋がり次第、「暗証番号を何度か間違えてしまい、カードが使えなくなったようだ」と状況を正直に伝えましょう。

オペレーターは、氏名や生年月日、住所などの情報で本人確認を行った上で、カードの現在のステータスを調べてくれます。ロックがかかっていることが確認された場合、その後の対応について案内があります。軽微なロックであれば、電話口での本人確認をもって解除してもらえるケースも稀にありますが、多くの場合、次のステップに進むことになります。

カードの再発行が必要な場合もある

一度ロックがかかってしまったICチップの機能は、簡単には元に戻せません。セキュリティを万全にするため、カード会社はロックされたカードの再発行を推奨、あるいは必須としている場合がほとんどです。

再発行となると、新しいカードが手元に届くまで、通常1〜2週間程度の期間がかかります。再発行手数料が発生する場合もあります。そして、前述の通り、カード番号や有効期限、セキュリティコードもすべて新しくなるため、公共料金や携帯電話料金、ネット通販、サブスクリプションサービスなど、継続的な支払いにそのカードを登録している場合は、すべての登録情報を自分で変更し直す必要があります。

この手間を考えると、暗証番号をむやみに試すことのリスクがいかに大きいかがお分かりいただけるでしょう。ロックされてからの対処は時間も手間もかかります。そうなる前に、わからない場合はすぐに照会手続きを行う、という習慣をつけることが大切です。

暗証番号が必要になるのはどんな時?

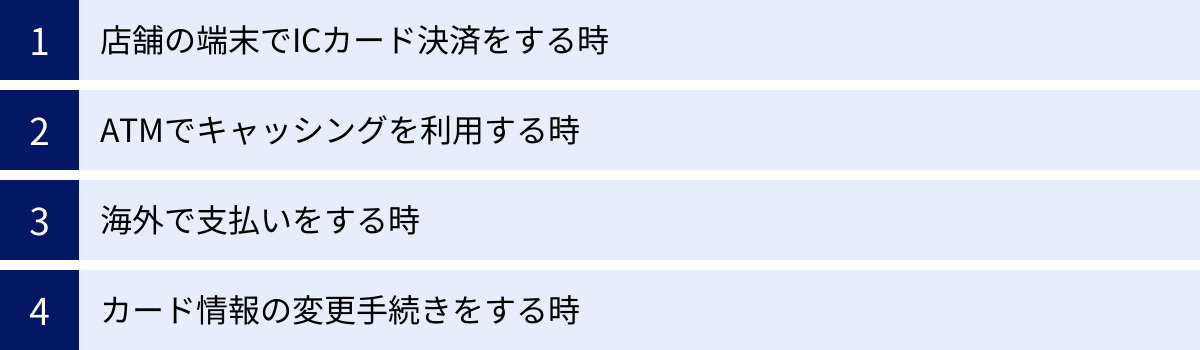

クレジットカードの暗証番号は、どのような場面で活躍するのでしょうか。その利用シーンを具体的に知ることで、事前に準備したり、忘れた場合のリスクをより深く理解したりできます。ここでは、暗証番号の入力が求められる代表的な4つのケースを紹介します。

店舗の端末でICカード決済をする時

これが最も一般的な利用シーンです。スーパーマーケット、コンビニエンスストア、レストラン、デパートなど、ICカード対応の決済端末を導入している店舗で支払う際に、暗証番号の入力が求められます。

【決済の流れ】

- 店員にクレジットカードを渡すか、自分で端末にカードを差し込みます(「インサート」とも呼ばれます)。

- 端末のディスプレイに表示された支払金額を確認します。

- 端末に付いているテンキー(数字のボタン)で、4桁の暗証番号を入力し、緑色の確定ボタン(「Enter」や「実行」など)を押します。

- 端末がICチップの情報を読み取り、暗証番号が正しければ「承認」され、決済が完了します。

この方法は、サインに比べてスピーディーかつ安全性が高いため、多くの店舗で標準的な決済方法として採用されています。特に、ある程度まとまった金額の買い物をする際には、暗証番号の入力が必須となることが多くなります。

ATMでキャッシングを利用する時

クレジットカードには、ショッピング機能だけでなく、提携している銀行やコンビニのATMから現金を借り入れできる「キャッシング機能」が付帯している場合があります。このキャッシングサービスを利用する際には、暗証番号の入力が絶対に必要です。

銀行のキャッシュカードで預金を引き出す時に暗証番号が必要なのと同じように、クレジットカードで現金を引き出す行為は、極めて厳格な本人確認が求められます。サインで代替することはできず、暗証番号を知らなければキャッシングは一切利用できません。急な出費で現金が必要になった際に困らないよう、キャッシングを利用する可能性がある方は、必ず事前に暗証番号を確認しておきましょう。

海外で支払いをする時

海外、特にヨーロッパ諸国などでは、日本以上にICカードと暗証番号による決済(「チップ&ピン」と呼ばれます)が普及しており、これができないと支払いに困る場面が少なくありません。

【海外で暗証番号が重要な理由】

- 主流の決済方法: 小さな個人商店から鉄道の券売機まで、あらゆる場所で暗証番号の入力が求められます。サインでの支払いに対応していない、あるいは店員がサインでの処理に不慣れで時間がかかるケースも多々あります。

- 無人レジ・券売機: 駅の券売機やガソリンスタンドの自動精算機など、店員がいない場面では暗証番号を知らないと利用できないことがほとんどです。

- セキュリティへの意識: 海外ではカード犯罪への警戒心が高く、より安全な暗証番号での認証が好まれます。

海外旅行や海外出張の予定がある方は、出発前に必ずご自身のクレジットカードの暗証番号を確認しておくことが必須と言えます。現地で慌てることのないよう、日本にいる間に照会手続きを済ませておきましょう。

カード情報の変更手続きをする時

クレジットカードに関する重要な手続きを行う際にも、本人確認の一環として暗証番号の入力が求められることがあります。例えば、以下のようなケースです。

- カード会社の自動音声応答サービスでの手続き: 電話をかけて、利用可能額の照会や支払い方法の変更などを行う際に、カード番号などと合わせて暗証番号の入力を求められることがあります。

- オンラインの会員ページでの重要手続き: 住所や電話番号、勤務先といった登録情報の変更や、利用限度額の増額申請など、セキュリティレベルの高い手続きを行う際に、ログインパスワードに加えて暗証番号の入力を要求される場合があります。

このように、暗証番号は単に店舗での支払いだけでなく、カードに付随する様々なサービスを利用するための「鍵」としての役割も担っています。

暗証番号を忘れても決済できる?代替の支払い方法

レジの前でいざ支払おうとした瞬間、頭が真っ白になり暗証番号がどうしても思い出せない…そんな絶体絶命のピンチでも、諦めるのはまだ早いかもしれません。暗証番号がわからなくても、決済を完了させるための代替手段がいくつか存在します。慌てずに、これらの方法を試してみましょう。

サインで決済する

最も一般的で確実な代替手段が、サイン(署名)による決済です。ICカード決済が普及する以前は、こちらが主流でした。

【利用方法】

- 決済端末に「暗証番号を入力してください」と表示されたら、何も入力せずに、まずはレジの店員に声をかけます。

- 「暗証番号を忘れてしまったので、サインで支払いをお願いします」と、はっきりと伝えましょう。

- 店員が決済端末を操作し、サインでの支払いに切り替えてくれます。

- レシート(売上票)が出力されるので、そこにカード裏面と同じ署名を記入します。最近では、電子サインパッドに直接署名する形式も増えています。

- 店員がカード裏面の署名と、今書いたサインを目視で照合し、一致していれば決済完了です。

【注意点】

- カード裏面の署名が必須: この方法の絶対条件は、クレジットカードの裏にある署名欄に、あらかじめご自身のサインが記入されていることです。署名のないカードは、そもそも有効なカードとは見なされず、安全上の理由から店舗は決済を拒否する権利があります。カードを受け取ったら、まず最初に署名する習慣をつけましょう。

- 店舗によっては非対応の場合も: ごく稀に、店舗の運用方針や端末の仕様により、サインでの支払いに対応していない場合があります。その際は、残念ながら別の決済手段を選ぶしかありません。

タッチ決済(コンタクトレス決済)を利用する

近年急速に普及しているのが、タッチ決済(コンタクトレス決済)です。カードを端末に差し込むのではなく、かざすだけで支払いが完了する非常に便利な方法で、多くの場合、暗証番号の入力が不要です。

【利用方法】

- ご自身のカードを確認: カードの券面に、電波のようなマーク(リップルマークやコンタクトレスマークと呼ばれます)が印字されているか確認します。このマークがあれば、タッチ決済に対応しています。

- 店舗の端末を確認: レジの決済端末にも、同じリップルマークが表示されているか確認します。

- 支払時に伝える: 店員に「タッチ決済でお願いします」または「クレジットのタッチで」などと伝えます。

- 端末にかざす: 決済端末のリーダー部分(リップルマークがある箇所)に、カードをかざします。「ピピッ」という決済音が鳴れば、支払いは完了です。

【メリットと注意点】

- スピーディーで衛生的: カードの受け渡しが不要で、サインや暗証番号の入力もいらないため、非常に素早く衛生的です。

- 金額に上限がある: 不正利用防止のため、タッチ決済には一度に支払える金額に上限が設けられています。この上限額はカード会社や国によって異なりますが、日本では一般的に10,000円程度に設定されていることが多いです。この上限を超える金額の支払いをタッチ決済で行おうとすると、エラーになるか、暗証番号またはサインが求められます。

暗証番号を忘れた場合でも、これらの代替手段を知っていれば、多くの場面でスマートに支払いを済ませることができます。しかし、これらはあくまで緊急避難的な方法です。特に海外ではサインに対応していない場所も多いため、根本的な解決策として、できるだけ早く暗証番号の照会手続きを行っておくことが何よりも重要です。

安全な暗証番号を設定するためのポイント

クレジットカードの暗証番号は、あなたの資産を守るための重要な防波堤です。万が一カードを紛失したり盗難に遭ったりした場合でも、第三者に暗証番号を推測されなければ、被害を最小限に食い止めることができます。ここでは、セキュリティレベルの高い、安全な暗証番号を設定するための重要なポイントを解説します。

推測されやすい番号は避ける

暗証番号を設定する際に、絶対に避けるべきなのは、あなた自身の個人情報から簡単に類推できてしまう数字の組み合わせです。カードと一緒に財布を落とした場合、中に入っている運転免許証や健康保険証などから、いとも簡単に暗証番号を特定されてしまう危険性があります。

生年月日や電話番号

これは最も危険で、絶対に避けるべきパターンです。

- 生年月日: 「1985年7月10日」生まれの人が「1985」や「0710」といった番号を設定するのは非常に危険です。免許証や保険証に記載されているため、一瞬で推測されてしまいます。

- 電話番号: 自宅の電話番号や携帯電話番号の下4桁なども、名刺やその他の情報から漏れる可能性があり、避けるべきです。

住所や番地に関連する数字

意外と設定してしまいがちですが、これも危険です。

- 郵便番号や番地: 「郵便番号が123-4567なので1234」「住所が3丁目4番5号なので3450」といった設定は、郵便物などから推測されるリスクがあります。

「0000」や「1234」など単純な数列

これらは、暗証番号を破ろうとする者が最初に試す「セオリー」とも言える番号です。

- 連番: 「1234」「5678」など

- ゾロ目: 「0000」「1111」「7777」など

- 同じ数字の繰り返し: 「1010」「1212」など

このような安易な番号は、セキュリティを設定していないのと同じくらい無防備な状態です。カード会社によっては、これらの推測されやすい番号をそもそも設定できないように制限している場合もあります。暗証番号は、あなた以外の誰にも分からない、あなただけのオリジナルの数字であるべきです。

複数のカードで同じ暗証番号を使いまわさない

クレジットカードを複数枚持っている場合にやりがちなのが、すべてのカードで同じ暗証番号を設定してしまうことです。管理が楽になるというメリットはありますが、セキュリティの観点からは非常に危険な行為です。

もし、フィッシング詐欺やスキミングなどで、いずれか1枚のカード情報と暗証番号が漏洩してしまった場合、どうなるでしょうか。犯人は、その情報をもとに、あなたが持っている他のカードでも同じ暗証番号を試すかもしれません。そうなると、被害が一気に拡大し、所有するすべてのカードが不正利用の危機に晒される「芋づる式」の被害に遭う可能性があります。

多少手間がかかっても、クレジットカードごとに異なる、推測されにくい暗証番号を設定することが、あなたの資産全体を守る上で極めて重要です。

【安全な暗証番号の作り方のヒント】

- 過去の個人的な数字を使う: 昔住んでいた家の番地や、昔の電話番号、学生時代の出席番号など、現在の自分とは直接結びつかないが、自分だけは覚えている数字を使う。

- 語呂合わせで作る: 自分しか知らない好きな言葉やフレーズを数字に置き換える。(例:「さくら(396)」→「3960」など、1桁足して4桁にする)

- ランダムな数字を覚える: 最も安全なのは、完全にランダムな4桁の数字です。覚えにくいですが、例えば「最初の2桁は〇〇、後ろの2桁は△△」のように、自分なりのルールで2つの数字を組み合わせると覚えやすくなるかもしれません。

暗証番号は、「自分だけが知る、推測されない、使いまわさない」という3つの原則を守ることで、そのセキュリティ効果を最大限に発揮します。この機会にご自身の暗証番号を見直し、安全性を確認してみることを強くお勧めします。

クレジットカードの暗証番号に関するよくある質問

ここでは、クレジットカードの暗証番号に関して、多くの方が抱きがちな疑問点について、Q&A形式で分かりやすくお答えします。

暗証番号をその場ですぐに知る方法はありますか?

A. いいえ、ありません。

これは最も多い質問の一つですが、結論から言うと、暗証番号をその場で即時に知る方法は一切存在しません。

セキュリティを最優先するため、カード会社に電話で問い合わせてもオペレーターが口頭で教えてくれることはありませんし、店舗で確認することもできません。忘れてしまった場合は、必ず本記事で紹介した「オンライン」「電話」「郵送」のいずれかの方法で照会手続きを行い、後日、登録住所に郵送される通知書で確認する必要があります。これは、第三者によるなりすましを防ぎ、カード会員の情報を守るための非常に重要なルールです。

暗証番号の通知書は届くまでどのくらいかかりますか?

A. 目安として、手続き完了後から約1週間〜10日程度です。

通知書は普通郵便または簡易書留で送られてくるのが一般的です。ただし、これはあくまで目安であり、カード会社や手続きのタイミング、郵便事情によって前後することがあります。

特に、土日祝日や年末年始、ゴールデンウィークなどの大型連休を挟む場合は、通常よりも日数がかかる可能性があります。海外旅行などで暗証番号が必要になることが分かっている場合は、最低でも2週間以上の余裕をもって、早めに照会手続きを済ませておくことをお勧めします。

新しく届いたカードの暗証番号がわかりません

A. カードが貼り付けられていた台紙(送付状)を確認してみてください。

新しく発行された、あるいは更新されたクレジットカードが届いた際、暗証番号は以下のいずれかの方法で通知されます。

- カード台紙に記載: 最も多いのが、クレジットカードが貼り付けられていたA4サイズの台紙に、圧着ハガキのようにめくって確認できる形で印字されているケースです。

- 別送の通知書: カードとは別に、親展のハガキなどで暗証番号通知書が送られてくるケースもあります。

まずは、カードが送られてきた際の封筒や同封物を隅々まで確認してみてください。もし、これらの書類をすでに破棄してしまった場合は、通常の「暗証番号を忘れた場合」と同じ手順で、オンラインや電話で照会手続きを行う必要があります。

暗証番号とセキュリティコードの違いは何ですか?

A. 利用シーンと記載場所が全く異なります。両者は全くの別物です。

この二つは混同されがちですが、役割が明確に異なります。以下の表で違いを理解しましょう。

| 項目 | 暗証番号 (PIN) | セキュリティコード (CVV/CVC) |

|---|---|---|

| 桁数 | 4桁 | 3桁または4桁 |

| 記載場所 | カード券面には記載されていない(本人のみが知る情報) | カード裏面の署名欄(3桁)または表面のカード番号右上(4桁、Amexなど) |

| 主な利用シーン | 実店舗でのICカード決済、ATMでのキャッシングなど(対面・物理的な利用) | オンラインショッピング、電話での申し込みなど(非対面決済) |

| 役割 | カード利用者が正当な所有者本人であることの証明 | その時点でカードが手元にあることの物理的な証明 |

簡単に言うと、暗証番号は「お店で使う数字」、セキュリティコードは「ネットで使う数字」と覚えると分かりやすいでしょう。オンラインショッピングで「暗証番号を入力してください」と求められることは基本的にありません。もしそのようなサイトがあれば、フィッシング詐欺の可能性が非常に高いため、絶対に入力しないでください。