事業を運営する上で、経費の管理は避けて通れない重要な業務です。しかし、多くの個人事業主や中小企業の経営者にとって、日々の経理作業は時間と手間がかかる悩みの種となっています。この課題を解決するために開発されたのが、会計ソフトと連携するビジネスカードです。中でも、クラウド会計ソフトのパイオニアであるfreee株式会社が提供する「freeeカード」は、経理業務の自動化と効率化を実現するツールとして注目を集めています。

freeeカードは、単なる決済手段としてのクレジットカードにとどまりません。会計ソフト「freee会計」とシームレスに連携することで、これまで手作業で行っていた利用明細の取り込みや仕訳作業を自動化し、バックオフィス業務にかかる負担を劇的に軽減します。

この記事では、freeeカードの導入を検討している個人事業主や法人経営者に向けて、その評判や具体的なメリット・デメリットを徹底的に解説します。3種類あるfreeeカードのそれぞれの特徴比較から、審査のポイント、効果的な活用術まで、網羅的にご紹介します。自社の事業フェーズや経理の課題にfreeeカードが合致するのか、この記事を通じてじっくりとご検討ください。

目次

freeeカードとは?

freeeカードは、freee株式会社が提携カード会社と共に発行する、個人事業主および中小法人向けのビジネスカード(法人カード)です。その最大の特徴は、クラウド会計ソフト「freee会計」との連携を前提に設計されている点にあります。

従来のビジネスカードでも、利用明細を会計ソフトに取り込むことは可能でしたが、多くの場合、CSVファイルをダウンロードして手動でアップロードしたり、API連携の設定を行ったりする必要がありました。しかし、freeeカードを利用すれば、カード決済のデータが自動的にfreee会計に取り込まれ、AIが勘定科目を推測して仕訳候補を提案します。これにより、経理担当者や経営者は、面倒なデータ入力作業から解放され、より本質的な業務に集中できます。

また、freeeカードは、事業者の多様なニーズに応えるために、複数のラインナップが用意されています。それぞれ年会費、利用限度額、ポイント還元率などが異なり、事業の規模や成長フェーズに合わせて最適な一枚を選ぶことが可能です。創業間もないスタートアップから、高額な決済が必要な成長企業まで、幅広い事業者をサポートする体制が整えられています。

このセクションでは、まずfreeeカードの主要な種類とそれぞれの特徴を詳しく解説し、その上で3種類のカードの違いを一覧表で比較していきます。

freeeカードの主な種類

freeeカードには、主に「freeeカード Unlimited」、「freee Mastercard」、「freee VISAカード」の3種類が存在します。それぞれ対象となる事業者やサービス内容が異なるため、自社の状況に合ったカードを選ぶことが重要です。

freeeカード Unlimited

freeeカード Unlimitedは、主に成長フェーズにある中小法人を対象とした、ハイスペックな法人向けナンバーレスカードです。最大の特徴は、その高い決済能力と優れた特典にあります。

まず特筆すべきは、最大1億円という業界最高水準の利用限度額です。従来の法人カードでは限度額が数十万〜数百万円程度に留まることが多く、高額な広告費やサーバー費用、大型の仕入れなどの支払いに対応できないケースがありました。freeeカード Unlimitedは、こうした高額決済のニーズに応え、事業拡大の足かせとなる限度額の問題を解消します。限度額は、freee会計のデータなどを活用した独自の与信モデルによって柔軟に設定されるため、企業の成長に合わせて引き上げることが可能です。

ポイント還元率も魅力の一つです。詳細は後述しますが、freee会計の利用プランに応じて変動する仕組みとなっており、条件を満たすことで高い還元を受けられます。貯まったポイントは、カードの支払いに充当できるため、実質的な経費削減に繋がります。

セキュリティ面では、カード番号や有効期限が券面に記載されていないナンバーレスデザインを採用。カード情報は専用アプリでのみ確認できるため、万が一の紛失・盗難時にも不正利用のリスクを低減できます。

ただし、これらの高機能を提供する対価として、年会費が必要となります。そのコストに見合うだけのメリットを享受できるか、事業の決済規模や成長計画と照らし合わせて検討する必要があるでしょう。

参照:freeeカード Unlimited 公式サイト

freee Mastercard

freee Mastercardは、主に個人事業主や創業期の小規模法人を対象とした、発行しやすさと使いやすさが特徴のビジネスカードです。ライフカード株式会社との提携により発行されています。

このカードの最大のメリットは、年会費が永年無料である点です。ビジネスカードの中には年会費がかかるものも多い中、コストをかけずに事業用のカードを持ちたいと考える事業者にとって、非常に魅力的な選択肢となります。

審査においても、設立間もない法人や開業したばかりの個人事業主が申し込みやすいように配慮されています。通常、法人カードの審査では企業の業歴や決算内容が重視されますが、freee Mastercardは代表者個人の信用情報をもとに審査が行われるため、事業実績がまだ少ない段階でも発行される可能性が高いです。決算書や事業計画書の提出が不要な点も、手続きのハードルを大きく下げています。

もちろん、freee会計との連携機能も標準で備わっており、カード利用明細は自動で取り込まれ、経理処理を効率化できます。ポイント還元も受けられるため、日々の経費支払いで着実にコストを削減することが可能です。

利用限度額はfreeeカード Unlimitedほど高くはありませんが、創業期の事業者が日常的な経費決済に利用するには十分な額が設定されることが一般的です。まずは手軽に事業用カードを導入し、経理の自動化を始めたいと考える方に最適な一枚と言えるでしょう。

参照:freee Mastercard 公式サイト

freee VISAカード

freee VISAカードも、freee Mastercardと同様にライフカード株式会社との提携で発行されるビジネスカードです。基本的な機能やターゲット層はfreee Mastercardと共通していますが、国際ブランドと年会費の扱いに違いがあります。

国際ブランドがVISAであるため、Mastercardが使えない加盟店でも利用できる場面があり、利用シーンの幅が広がります。特に海外での利用を想定している場合、VISAとMastercardの両方を持っておくと安心感が増すでしょう。

年会費については、初年度は無料ですが、次年度以降は1,375円(税込)の年会費が発生します。ただし、年に1回以上のカード利用があれば翌年度の年会費が無料になるため、メインの事業用カードとして継続的に利用する限り、実質無料で持ち続けることが可能です。

その他の機能、例えばfreee会計との自動連携や、代表者個人の信用情報に基づく審査、ポイント制度などはfreee Mastercardとほぼ同じです。そのため、選択のポイントは「国際ブランド(VISAかMastercardか)」と「年会費の条件(完全無料か、条件付き無料か)」の2点に集約されるでしょう。特定のこだわりがなければ、完全永年無料のfreee Mastercardの方がシンプルで分かりやすいかもしれません。

参照:freee VISAカード 公式サイト

【一覧比較】3種類のfreeeカードの違い

ここまで解説してきた3種類のfreeeカードの特徴を、より分かりやすく比較するために一覧表にまとめました。自社の事業規模、決済額、コスト意識などを考慮し、最適なカードを選ぶための参考にしてください。

| 項目 | freeeカード Unlimited | freee Mastercard | freee VISAカード |

|---|---|---|---|

| 対象者 | 中小法人 | 個人事業主・法人 | 個人事業主・法人 |

| 国際ブランド | Visa | Mastercard | Visa |

| 発行会社 | freee finance lab株式会社 | ライフカード株式会社 | ライフカード株式会社 |

| 年会費 | 有料 (プランにより異なる) |

永年無料 | 1,375円(税込) ※年1回の利用で翌年度無料 |

| 利用限度額 | 最大1億円 | 個別に設定 | 個別に設定 |

| ポイント還元率 | 0.3%〜 (freee会計プランに応じて変動) |

0.5% | 0.5% |

| 審査の特徴 | 決算書不要(freee会計データ等で審査) | 代表者個人の信用情報で審査 (決算書不要) |

代表者個人の信用情報で審査 (決算書不要) |

| カードデザイン | ナンバーレス | 通常カード | 通常カード |

| 主な特徴 | 高額決済対応、柔軟な限度額 | 年会費無料、発行しやすい | VISAブランド、条件付き年会費無料 |

この表からも分かる通り、freeeカード Unlimitedは決済額が大きく、事業の急成長を目指す法人向けに特化しています。一方、freee Mastercardとfreee VISAカードは、コストを抑えつつ経理の効率化を図りたい個人事業主や創業期の法人に最適です。

特に、創業したばかりでまだ事業用のクレジットカードを持っていない方は、まず年会費が永年無料で発行のハードルが低い「freee Mastercard」から試してみるのがおすすめです。そして事業が成長し、より大きな利用限度額や特典が必要になった段階で、「freeeカード Unlimited」への切り替えを検討するというステップが、現実的かつ合理的な選択と言えるでしょう。

freeeカードの評判・口コミ

freeeカードを実際に利用しているユーザーからは、どのような評価が寄せられているのでしょうか。ここでは、特定の個人の感想ではなく、多くのユーザーに共通して見られる良い評判と、注意すべき点として挙げられる悪い評判を、それぞれ客観的な視点から分析・解説します。

良い評判・口コミ

freeeカードに関するポジティブな評価は、主にその核心的な価値である「freee会計との連携による経理の自動化」に集中しています。

最も多く聞かれるのが、「経理作業が圧倒的に楽になった」という声です。 これまで、経費精算のたびに領収書を集め、一枚一枚内容を確認しながら会計ソフトに手入力していた作業が、freeeカードを使うことでほぼ自動化されます。カードで支払った経費は、数日内にfreee会計の「自動で経理」画面に明細として反映され、AIが過去の仕訳履歴から勘定科目を推測してくれます。ユーザーは、その内容を確認して「登録」ボタンをクリックするだけで仕訳が完了します。この体験は、特に経理担当者がいない、あるいは経営者自身が経理を行っている小規模事業者にとって、革命的とも言える変化をもたらします。これにより、月に数時間から数十時間かかっていた作業が、わずか数分で終わるようになったという声も少なくありません。

「経費の計上漏れや入力ミスがなくなった」という点も、高く評価されています。 手作業での入力には、どうしても人的ミスがつきものです。金額の打ち間違い、日付の誤り、あるいは領収書の紛失による計上漏れなど、さまざまなリスクがありました。freeeカードに経費の支払いを一本化すれば、すべての利用履歴がデータとして正確に取り込まれるため、こうしたミスを根本から防ぐことができます。これは、正確な月次決算や確定申告に繋がり、ひいては税務リスクの低減にも貢献します。

また、「創業期でもクレジットカードが作れて助かった」という評判も目立ちます。 特にfreee Mastercardは、設立間もない法人や開業直後の個人事業主でも発行しやすいことで知られています。事業を始めたばかりの時期は、社会的信用がまだ低く、一般的な法人カードの審査に通らないことが少なくありません。しかし、事業用の備品購入やWebサービスの支払いなど、クレジットカードが必要になる場面は多々あります。このような状況で、代表者個人の信用を基に審査してくれるfreee Mastercardは、創業者にとって非常に心強い存在です。これにより、プライベートのカードを事業用に使うといった公私混同の状態を避け、最初からクリーンな経理体制を構築できます。

さらに、「キャッシュフローの管理がしやすくなった」という声も挙げられます。freee会計と連携することで、カードの利用状況がリアルタイムに近い形で会計データに反映されます。これにより、いつでも最新の費用発生状況を把握でき、資金繰りの見通しを立てやすくなります。従来の、月末にまとめて経費を処理するスタイルでは、月の途中で「今、どれくらい経費を使っているか」を正確に把握するのは困難でした。freeeカードとfreee会計の組み合わせは、どんぶり勘定からの脱却を促し、データに基づいた経営判断をサポートします。

悪い評判・口コミ

一方で、freeeカードにはいくつかのデメリットや注意点も指摘されており、これらを理解しておくことも重要です。

最も代表的な懸念点は、「freee会計を使っていないとメリットがほとんどない」というものです。 freeeカードの最大の強みは、freee会計とのシームレスな自動連携機能にあります。もし、弥生会計やマネーフォワード クラウド会計など、他の会計ソフトを利用している場合、この連携機能は使えません。その場合、freeeカードは単なる決済機能を持つビジネスカードとなり、その価値は半減してしまいます。利用明細はCSVファイルなどでダウンロードして手動で取り込む必要があり、freeeカードならではの「自動化」の恩恵は受けられません。したがって、freeeカードの導入は、freee会計への乗り換えとセットで検討すべきというのが、多くのユーザーに共通する認識です。

次に、「付帯保険が物足りない」という評判も散見されます。特に海外出張や国内出張が多い事業者からは、旅行傷害保険が充実していない点を指摘する声があります。一般的なゴールドカードやプラチナカードには、最高数千万円から1億円にのぼる手厚い海外・国内旅行傷害保険が自動付帯(カードを持っているだけで適用される)または利用付帯(旅行代金をカードで支払うと適用される)していることが多いです。しかし、freeeカード(特にMastercardやVISAカード)の付帯保険は、これらに比べると見劣りする場合があります。また、購入した商品が破損・盗難にあった場合に補償されるショッピング保険についても、補償額や対象範囲が限定的である可能性があります。出張時の万が一の事態に備えたい、高価な備品を安心して購入したい、といったニーズが強い場合は、freeeカードとは別に、保険が充実したカードを併用するなどの対策が必要になるかもしれません。

「freeeカード Unlimitedの年会費が高い」という意見もあります。freeeカード Unlimitedは、高い利用限度額や優れた特典を提供する分、年会費が発生します。この年会費は、freee会計の利用プランによっても変動し、決して安い金額ではありません。決済額がそれほど多くない事業者や、コストを極限まで抑えたい事業者にとっては、この年会費が負担に感じられる可能性があります。年会費を支払ってでも、高い限度額やポイント還元といったメリットを享受したいかどうか、費用対効果を慎重に見極める必要があります。この点、年会費無料のfreee Mastercardが存在するため、ユーザーは自身の事業規模に合わせて選択肢を持つことができます。

これらの評判から、freeeカードは「誰にとっても最適なカード」ではなく、「freee会計を活用して経理を徹底的に効率化したい事業者にとって、非常に強力なツール」であると結論づけられます。導入を検討する際は、これらのメリットとデメリットを正しく理解し、自社の状況と照らし合わせることが成功の鍵となります。

freeeカードのメリット6選

freeeカードを導入することによって、事業者は具体的にどのような恩恵を受けられるのでしょうか。ここでは、freeeカードが持つ数多くのメリットの中から、特に重要性の高い6つのポイントを掘り下げて解説します。

① freee会計との連携で経理を自動化できる

freeeカード最大のメリットは、freee会計とのシームレスな連携による経理業務の完全自動化です。 これは他のビジネスカードにはない、freeeカードならではの圧倒的な強みと言えます。

具体的に、経理業務は以下のように自動化されます。

- 利用明細の自動取得: freeeカードで支払いを行うと、その利用明細データが数日以内に自動でfreee会計に取り込まれます。従来のように、カード会社のWebサイトから明細をダウンロードして、会計ソフトにアップロードするという手間が一切不要になります。これにより、リアルタイムに近い形で経費の発生状況を把握できます。

- 勘定科目の自動推測: 取り込まれた明細に対し、freee会計に搭載されたAIが、支払い先や金額、過去の処理履歴などから最適な勘定科目を推測し、提案します。例えば、「AWS」からの請求であれば「通信費」、「Sakura Rental Server」であれば「支払手数料」や「通信費」といった具体的な候補が自動で表示されます。これにより、簿記の知識が豊富でない人でも、迷うことなく仕訳作業を進められます。

- 仕訳ルールの登録による自動化: 定期的に発生する支払いについては、「自動登録ルール」を設定することで、次回の取り込み時から仕訳作業を完全に自動化できます。例えば、「毎月発生する〇〇社からのサーバー代は、常に勘定科目『通信費』、品目『サーバー代』として登録する」というルールを設定しておけば、次回以降、その明細は人の手を介さずに自動で帳簿に記録されます。

これらの機能が組み合わさることで、これまで経理にかけていた時間を90%以上削減できたというケースも珍しくありません。削減できた時間は、営業活動や商品開発、マーケティングといった、事業の成長に直結するコア業務に充てることができます。また、手作業による入力ミスや計上漏れのリスクを根本から排除できるため、帳簿の正確性が向上し、決算や確定申告の際の精神的な負担も大幅に軽減されます。

② 高いポイント還元率で経費を削減できる

ビジネスカードを利用するメリットの一つにポイント還元がありますが、freeeカードも経費削減に貢献するポイント制度を備えています。

freee Mastercardとfreee VISAカードは、一律で0.5%のポイント還元率が設定されています。これは、ビジネスカードとしては標準的な水準です。例えば、年間で200万円の経費をカードで支払った場合、10,000円分のポイントが貯まる計算になります。貯まったポイントは、ギフト券への交換やキャッシュバックに利用でき、直接的なコスト削減に繋がります。

一方、freeeカード Unlimitedは、freee会計の利用プランに応じて還元率が変動するユニークな仕組みを採用しています。freee会計の有料プランを利用している場合、基本の還元率が適用され、さらに上位のプランを利用することで還元率が上乗せされる可能性があります。公式サイトによると、還元率は0.3%からとなっており、利用状況によってはさらに高い還元を目指せます。高額な広告費や仕入れなど、決済額が大きい法人にとっては、このポイント還元だけでも年会費を上回るメリットを得られる可能性があります。

例えば、月間500万円の経費決済がある法人が、仮に0.5%の還元を受けられるとすれば、年間で300,000円分のポイントが貯まります。これは、無視できない金額の経費削減効果と言えるでしょう。

経費の支払いを可能な限りfreeeカードに集約することが、ポイントを効率的に貯める鍵となります。

参照:freeeカード Unlimited 公式サイト、freee Mastercard 公式サイト

③ 創業期や個人事業主でも発行しやすい

事業を始めたばかりの創業期には、事業用のクレジットカードを持つことが難しい場合があります。多くの法人カードは、審査の際に設立からの年数や直近の決算書(特に黒字であること)を重視するため、設立間もない企業や赤字のスタートアップは審査に通りにくいのが現実です。

しかし、freeeカード(特にfreee Mastercardとfreee VISAカード)は、こうした創業期の事業者でも発行しやすいように設計されています。 これらのカードの審査は、法人の業績よりも、申し込みをした代表者個人の信用情報(いわゆるクレジットヒストリー)を主に見ます。これまで個人としてクレジットカードやローンの支払いを遅延なく行ってきた実績があれば、会社の設立年数や決算状況に関わらず、審査に通る可能性が高まります。

申し込みの際に、登記簿謄本や決算書の提出が原則不要である点も、創業者にとっては大きなメリットです。煩雑な書類準備の手間が省け、スピーディーに申し込み手続きを完了できます。

これにより、個人事業主から法人成りしたばかりの経営者や、アイデアと情熱で事業を立ち上げたばかりの起業家も、事業の初期段階から法人用の決済手段を確保できます。個人のクレジットカードを事業経費の支払いに使うと、経費の切り分けが煩雑になり、公私混同を招きがちです。最初から事業専用のfreeeカードを導入することで、クリーンで効率的な経理体制の第一歩を踏み出すことができます。

④ 利用限度額が柔軟で事業拡大に対応できる

事業が成長軌道に乗ると、それに伴って経費の決済額も増加します。特に、Web広告の出稿費、サーバーの増強費用、大量の原材料仕入れなど、事業をスケールさせるためには高額な支払いが必要になる場面が多々あります。

一般的な法人カードでは、利用限度額が数百万程度に設定されていることが多く、事業の急成長にカードの限度額が追いつかないという「機会損失」が発生することがありました。

この課題を解決するのがfreeeカード Unlimitedです。最大1億円という業界でもトップクラスの利用限度額を誇り、企業のダイナミックな成長を資金決済の面から力強くサポートします。この高い限度額があれば、これまで銀行振込でしか対応できなかったような高額な取引もクレジットカードで決済できるようになります。

さらに重要なのは、その限度額が固定的ではない点です。freeeカード Unlimitedの与信審査には、freee会計に蓄積された日々の財務データや、提携金融機関の口座情報などが活用されます。つまり、事業が順調に成長し、freee会計上で売上や利益が伸びていることが確認できれば、それに合わせて利用限度額も柔軟に見直され、引き上げられる可能性があります。これは、従来の決算書ベースの与信判断に比べ、よりリアルタイムな事業の成長性を評価する新しいアプローチです。

この柔軟な限度額設定により、経営者は「カードの限度額が足りないから、この広告投資は見送ろう」といった消極的な判断を迫られることなく、果敢な事業拡大に挑戦できます。

⑤ キャッシュフローを改善できる

キャッシュフロー(現金の流れ)の安定は、事業継続における生命線です。特に、資金体力に乏しい中小企業や個人事業主にとって、支払いが集中して手元の現金が枯渇する事態は絶対に避けなければなりません。

freeeカードをはじめとするクレジットカード決済は、このキャッシュフローを改善する上で非常に有効な手段となります。

カードで経費を支払った場合、実際の代金の引き落としは、利用日から1〜2ヶ月先になります。例えば、4月上旬にカードで50万円の備品を購入した場合、その代金が銀行口座から引き落とされるのは5月下旬や6月になるのが一般的です。つまり、最大で約2ヶ月間、支払いを先延ばしにできるのです。

この「支払いの猶予期間」は、資金繰りに大きな余裕をもたらします。仕入れ代金の支払いをカードで行い、その商品が売れて売上金が入金された後に、カードの引き落とし日を迎える、といった理想的なサイクルを構築することも可能です。

急な出費が発生した際にも、freeeカードが役立ちます。例えば、事業用のパソコンが突然故障して買い替えが必要になった場合、手元に現金がなくてもカードで支払いを済ませ、実際の引き落としまでに資金を準備する時間を確保できます。

このように、freeeカードを活用して支払いのタイミングをコントロールすることは、黒字倒産のリスクを低減し、安定した事業運営を実現するための重要な戦略となります。

⑥ ビジネスに役立つ特典が豊富

freeeカードは、経理の自動化やポイント還元だけでなく、ビジネスシーンで役立つさまざまな付帯サービスや特典も提供しています。これらの特典をうまく活用することで、さらなるコスト削減や業務効率化を実現できます。

まず、freeeが提供する特典として、freee関連サービスの割引が挙げられることがあります。例えば、freeeカード会員限定で、freee会計の上位プランや、人事労務freee、会社設立freeeといった他のfreeeサービスの利用料が割引になるキャンペーンが実施されることがあります。自社で利用している、あるいはこれから利用したいfreeeサービスがあれば、こうした特典を活用しない手はありません。

さらに、カードの国際ブランドであるVisaやMastercardが提供するビジネス優待プログラムも利用できます。

- Visaビジネスオファー: レンタカー、会計ソフト、クラウドソーシングサービス、ビジネス向けオンライン学習プラットフォームなど、多岐にわたる分野のサービスで割引や特典を受けられます。

- Mastercard® Business T&E: 国内外のホテル、レストラン、手荷物宅配サービスなどで優待が受けられるプログラムです。出張が多い事業者にとっては、経費を抑える上で大きな助けとなります。

これらの特典は、意識していないと見過ごしてしまいがちですが、一つ一つは小さくても、年間を通じて利用すれば大きなコスト削減に繋がります。freeeカードを契約したら、どのような特典が利用できるのかを一度確認し、自社の経費として利用できるものがないかチェックしてみることをお勧めします。

freeeカードのデメリット・注意点3選

freeeカードは多くのメリットを持つ一方で、導入前に知っておくべきデメリットや注意点も存在します。これらの点を理解し、自社の状況と照らし合わせて判断することが、後悔のないカード選びに繋がります。

① 年会費がかかる場合がある

freeeカードはすべての種類が無料というわけではありません。特に高機能なカードには年会費が設定されており、これがコスト負担となる可能性があります。

- freeeカード Unlimited: このカードは、最大1億円の高い利用限度額や優れた特典を提供する代わりに、年会費が有料です。具体的な金額は公表されていませんが、freee会計の利用プランなどに応じて設定されると考えられます。一般的なプラチナクラスの法人カードが数万円の年会費であることを考慮すると、相応のコストがかかることが予想されます。この年会費を上回るメリット(ポイント還元、高額決済による機会損失の防止など)を享受できるかどうかが、導入の判断基準となります。年間決済額が大きく、事業拡大のために高い限度額が不可欠な法人でなければ、年会費が重荷になる可能性があります。

- freee VISAカード: こちらは初年度の年会費は無料ですが、2年目以降は1,375円(税込)の年会費が発生します。ただし、年に1回でもカードを利用すれば翌年度の年会費は無料になるという条件が付いています。そのため、メインの事業用カードとして日常的に利用する限りは、実質的に年会費無料で持ち続けることが可能です。しかし、もしサブカードとして発行し、ほとんど利用しない状態が続くと、意図せず年会費が請求されてしまう可能性があるため注意が必要です。

- freee Mastercard: このカードは年会費が永年無料です。コストを一切かけずに事業用カードを維持したい事業者にとっては、最も安心できる選択肢と言えるでしょう。

このように、カードの種類によって年会費の扱いは大きく異なります。自社の年間決済額やカードの利用頻度を予測し、年会費というコストと、それによって得られるベネフィットのバランスを慎重に比較検討することが重要です。 特にfreeeカード Unlimitedを検討する際は、年会費に見合うだけの高額決済が見込まれるか、具体的なシミュレーションを行うことをお勧めします。

② 旅行傷害保険などの付帯保険が手薄

ビジネスカードを選ぶ際、出張時の万が一に備えるための旅行傷害保険を重視する経営者も少なくありません。しかし、freeeカードの付帯保険は、他の年会費有料のゴールドカードやプラチナカードと比較すると、手薄であると感じられる可能性があります。

例えば、freee Mastercardやfreee VISAカードには、海外旅行傷害保険が付帯していますが、その補償額は最高2,000万円(利用付帯)となっており、より上位のカードと比較すると十分とは言えない場合があります。また、国内旅行傷害保険や、カードで購入した商品が破損・盗難にあった際に補償されるショッピング保険については、付帯していないか、補償内容が限定的である可能性があります。

freeeカード Unlimitedについても、その主眼は決済機能の高さに置かれており、必ずしも旅行保険や各種プロテクションが最上位クラスのカードと同等レベルで提供されているとは限りません。

このデメリットが特に問題となるのは、海外や国内への出張が多い事業者です。 出張先での急な病気やケガ、携行品の盗難といったリスクに備えるためには、freeeカードの保険だけでは不十分なケースが考えられます。

この問題への対策としては、以下のような方法が考えられます。

- 別途、旅行保険に加入する: 出張の都度、損害保険会社の海外旅行保険に加入する方法です。必要な補償を必要な期間だけ確保できますが、手間とコストがかかります。

- 保険が充実した他のカードと併用する: freeeカードを経費決済と経理自動化のメインカードとしつつ、年会費が手頃で保険が充実している他のクレジットカード(例:楽天プレミアムカード、エポスゴールドカードなど)をサブカードとして保有する方法です。これにより、freeeカードのメリットを享受しつつ、保険の弱点を補うことができます。

freeeカードはあくまで「経理の効率化」に特化したカードであり、オールマイティな機能を持つカードではない、ということを理解しておく必要があります。

③ freee会計ユーザーでないとメリットが半減する

これはfreeeカードにおける最も本質的かつ重要な注意点です。freeeカードの価値の根幹は、freee会計との自動連携機能にあります。 もし、あなたが現在、弥生会計やマネーフォワード クラウド会計、その他の会計ソフトを利用している場合、freeeカードを導入しても、その最大のメリットである「経理の自動化」という恩恵を受けることはできません。

freee会計以外のソフトを利用しているユーザーがfreeeカードを使った場合、それは単なる「ポイントが貯まるビジネスカード」に過ぎなくなります。もちろん、カード決済によるキャッシュフローの改善や、ビジネス優待の利用といったメリットは享受できます。しかし、利用明細は結局、カード会社のサイトからCSV形式などでダウンロードし、利用中の会計ソフトに手動でインポートする作業が発生します。これは、他の一般的なビジネスカードを利用するのと何ら変わりません。

「経理作業を劇的に楽にしたい」という動機でfreeeカードを検討しているのであれば、それはfreee会計への乗り換えとセットで考える必要があります。 既に他の会計ソフトで過去数年分のデータを蓄積しており、操作にも慣れている場合、会計ソフトの乗り換えは大きな決断となります。データの移行作業や、新しいソフトの操作方法を覚えるための学習コストが発生します。

したがって、freeeカードの導入を検討するプロセスは、以下のようになります。

- まず、freee会計という会計ソフト自体が、自社の業務フローやニーズに合っているかを確認する(無料お試しプランなどを活用)。

- freee会計の導入を決定、あるいは既に利用中である。

- その上で、経理の効率を最大化するツールとして、freeeカードの導入を検討する。

この順番を間違え、「カードが良さそうだから」という理由だけで先にfreeeカードを契約してしまうと、「期待していたほど楽にならなかった」という結果になりかねません。freeeカードは、freee会計というエコシステムの一部であり、その中で利用されて初めて真価を発揮するツールであると、強く認識しておくことが重要です。

freeeカードの便利な使い方・活用術

freeeカードのメリットを最大限に引き出すためには、単にカードを発行して使うだけではなく、いくつかの工夫が必要です。ここでは、freeeカードをより便利に使いこなし、経理業務の効率化をさらに加速させるための具体的な活用術を2つ紹介します。

経費の支払いをfreeeカードに一本化する

freeeカードを導入したら、まず実践すべき最も基本的かつ効果的な活用術が、事業で発生する経費の支払いを可能な限りfreeeカードに一本化することです。

多くの事業者は、現金、銀行振込、複数のクレジットカードなど、さまざまな支払い方法を経費の種類に応じて使い分けています。しかし、支払い方法が分散すると、経理処理もそれに合わせて複雑化します。現金払いの領収書は手入力が必要になり、銀行振込の履歴は通帳やネットバンキングの明細で確認し、複数のカードの明細はそれぞれ別々に取り込む必要があります。これでは、経費の全体像を把握しにくく、計上漏れのリスクも高まります。

そこで、以下のような経費をすべてfreeeカードでの支払いに切り替えることを検討してみましょう。

- 固定費:

- オフィスの家賃(カード払いに対応している場合)

- サーバーレンタル料、ドメイン管理費

- クラウドサービス(SaaS)の月額利用料

- 水道光熱費、通信費

- 変動費:

- Web広告の出稿費(Google広告、Facebook広告など)

- 事務用品、備品の購入費

- 交通費(モバイルSuicaやETCカードへのチャージ)

- 接待交際費

- 仕入れ代金

支払いをfreeeカードに一本化することで、以下のような相乗効果が生まれます。

- 経理処理の圧倒的な簡素化: すべての経費利用履歴がfreee会計に自動で集約されるため、確認・登録作業が一元化されます。「自動で経理」画面を見るだけで、ほぼすべての経費処理が完結する状態を目指せます。現金払いのためだけに経理ソフトを開く、といった手間がなくなります。

- ポイント還元の最大化: 支払いが集中することで、効率的にポイントを貯めることができます。年間数万円から、決済額が大きければ数十万円分のポイント還元も夢ではなくなり、実質的なコスト削減効果が高まります。

- 経費計上漏れの防止: すべての支出がデータとして記録されるため、「領収書をなくして経費にできなかった」といったミスを防ぐことができます。これにより、支払うべき税金を適正化することにも繋がります。

- リアルタイムな経営状況の可視化: freee会計のレポート機能を見れば、いつでも最新の費用発生状況を正確に把握できます。これにより、予算管理の精度が向上し、迅速な経営判断が可能になります。

もちろん、すべての支払いをカード払いにすることは現実的に難しい場合もありますが、「原則としてすべての経費はfreeeカードで支払う。例外的に現金や振込を利用する」というルールを社内で徹底するだけで、経理業務の風景は一変するはずです。

freee会計の自動仕訳ルールを設定して効率化

支払いをfreeeカードに一本化し、利用明細が自動でfreee会計に取り込まれるようになっても、まだ効率化の余地が残されています。それが、freee会計の「自動登録ルール」機能を最大限に活用することです。

freee会計のAIは、取り込まれた明細に対して勘定科目を「推測」してくれますが、これはあくまで提案であり、最終的には人間が内容を確認して「登録」ボタンを押す必要があります。しかし、毎月必ず発生するような定型的な支払いについては、この確認作業すらも自動化することが可能です。

自動登録ルールとは、「特定の条件に合致する明細は、自動的に指定した内容で仕訳登録する」という命令を、あらかじめシステムに設定しておく機能です。

例えば、以下のようなルールを設定できます。

- ルール1:サーバー代の自動登録

- 条件: 取引先が「SAKURA INTERNET」を含む

- 処理: 勘定科目「通信費」、品目「サーバー代」として自動で登録する

- ルール2:Google広告費の自動登録

- 条件: 取引先が「GOOGLE *ADS」を含む

- 処理: 勘定科目「広告宣伝費」、品目「Web広告費」、税区分「課対仕入10%」として自動で登録する

- ルール3:オフィス用品の自動登録

- 条件: 取引先が「ASKUL」を含む

- 処理: 勘定科目「消耗品費」、品目「事務用品」として自動で登録する

これらのルールを設定しておけば、次回以降、該当する明細がfreeeカードから取り込まれた際に、システムが自動で仕訳を完了させてくれます。 ユーザーは「自動で経理」画面でその内容を確認する必要すらありません。これにより、経理担当者は、イレギュラーな取引や内容の確認が必要な取引にのみ集中すればよくなり、業務効率は飛躍的に向上します。

自動登録ルールを設定する際のポイントは、最初から完璧を目指さないことです。まずは、毎月必ず発生する家賃、通信費、サーバー代など、間違いようのない取引からルール化を始めましょう。そして、1〜2ヶ月運用する中で、頻繁に発生する取引で、かつAIの推測が常に正しいものを、徐々に追加でルール化していくのが効率的です。

この自動登録ルールを使いこなすことで、freeeカードとfreee会計の組み合わせは、単なる「半自動」の経理システムから、限りなく「全自動」に近い経理システムへと進化します。これこそが、freeeカードを導入する最大の価値を享受するための、上級テクニックと言えるでしょう。

freeeカードはどんな人におすすめ?

これまでの解説を踏まえ、freeeカードが特にどのような人や企業にとって強力な味方となるのかを、具体的な人物像として整理します。もし、以下のいずれかに当てはまるのであれば、freeeカードの導入を前向きに検討する価値は非常に高いと言えます。

freee会計を利用している個人事業主や法人

最もfreeeカードをおすすめできるのは、現在すでにfreee会計を利用している、あるいはこれからfreee会計を導入しようと決めている個人事業主や法人です。これは、freeeカードのメリットがfreee会計との連携によって最大化されるため、当然の結論と言えます。

すでにfreee会計で日々の記帳を行っている方であれば、freeeカードを導入することによる学習コストはほとんどありません。既存の業務フローにカード決済を組み込むだけで、これまで手動で行っていた明細の取り込みや仕訳作業から解放されます。特に、以下のような課題を抱えている既存ユーザーには最適です。

- 複数のクレジットカードや銀行口座の明細を同期しているが、管理が煩雑になっている。

- 現金での支払いやプライベートカードでの立て替えが多く、経費の計上漏れや入力ミスが頻発している。

- 毎月の「自動で経理」画面での確認・登録作業に、思ったよりも時間がかかっている。

- 経費精算のプロセスをもっとシンプルに、スピーディーにしたい。

これらの課題は、経費の支払いをfreeeカードに一本化し、自動登録ルールを活用することで、そのほとんどを解決できます。freee会計というプラットフォームを最大限に活用し、バックオフィス業務の効率を極限まで高めたいと考えるすべてのユーザーにとって、freeeカードは必須のツールと言えるでしょう。

創業したばかりでカード審査に不安がある方

事業を立ち上げたばかりの創業者にとって、資金調達と並んで大きな壁となるのが「信用力」です。設立間もないというだけで、銀行融資や法人カードの審査で不利になることは少なくありません。事業に必要な備品やサービスを契約したくても、決済手段がなくて困るという事態は避けたいものです。

このような、創業期の法人経営者や開業直後の個人事業主にとって、freee Mastercardやfreee VISAカードは非常に心強い選択肢となります。

- 審査のハードルが低い: 前述の通り、これらのカードは法人の業績ではなく、代表者個人の信用情報に基づいて審査が行われます。赤字決算や設立1年未満といった、一般的な法人カードでは審査が厳しくなる要因があっても、代表者に良好なクレジットヒストリーがあれば、発行される可能性が十分にあります。

- 申し込み手続きが簡単: 決算書や事業計画書といった、準備に手間のかかる書類が原則不要なため、スピーディーに申し込みができます。本業で忙しい創業者にとって、この手軽さは大きなメリットです。

- 最初からクリーンな経理体制を構築できる: 創業当初から事業専用のカードを持つことで、個人の支出と事業の経費を明確に分離できます。これは、正確な財務状況の把握や、将来の融資審査、税務調査への備えといった観点からも非常に重要です。

「事業用のクレジットカードがなくて、個人のカードで立て替えている」「法人カードの審査に落ちてしまった」といった悩みを抱える創業者の方は、ぜひfreeeカードの申し込みを検討してみてください。

経理業務をとにかく効率化したい方

「経理作業に時間を取られて、本業に集中できない」「バックオフィス業務は専門家に任せたいが、コスト的に難しい」「数字の管理は苦手なので、できるだけシンプルにしたい」

こうした思いは、多くの個人事業主や中小企業の経営者に共通する悩みではないでしょうか。事業の成長のためには、経営者が営業、マーケティング、商品開発といった価値創造に繋がる活動に時間とエネルギーを注ぐことが不可欠です。

freeeカードとfreee会計の組み合わせは、このような「経理業務から解放されたい」という強いニーズを持つ人々にとって、最も効果的なソリューションの一つです。

freeeカードを導入するということは、単に新しいクレジットカードを手に入れるということではありません。それは、「経理を自動化するシステム」を導入するということに他なりません。

- 時間の創出: カードへの支払い一本化と自動登録ルールの活用により、毎月数時間から数十時間かかっていた経理作業を、ほぼゼロに近づけることが可能です。創出された時間は、事業を成長させるための時間に再投資できます。

- 精神的負担の軽減: 「月末の経費精算が憂鬱だ」「確定申告の時期が怖い」といった精神的なストレスから解放されます。数字が自動で整理されていく安心感は、経営者がより前向きな気持ちで事業に取り組む上で、見えない大きな力となります。

- 専門知識への依存度の低下: 高度な簿記の知識がなくても、AIのサポートとシステムの自動化によって、正確な帳簿を作成できます。経理担当者を採用するコストをかけずに、質の高い経理体制を構築できるのです。

もしあなたが、経理は「時間を奪うコスト」だと感じており、そこから脱却して本業に全集中したいと強く願うなら、freeeカードとfreee会計の導入は、その願いを叶えるための最も賢明な投資となるでしょう。

freeeカードの申し込み方法と審査

freeeカードの導入を決めたら、次に気になるのが具体的な申し込み手順や審査についてです。ここでは、申し込みからカードが手元に届くまでの流れ、必要な書類、そして審査で重視されるポイントについて解説します。

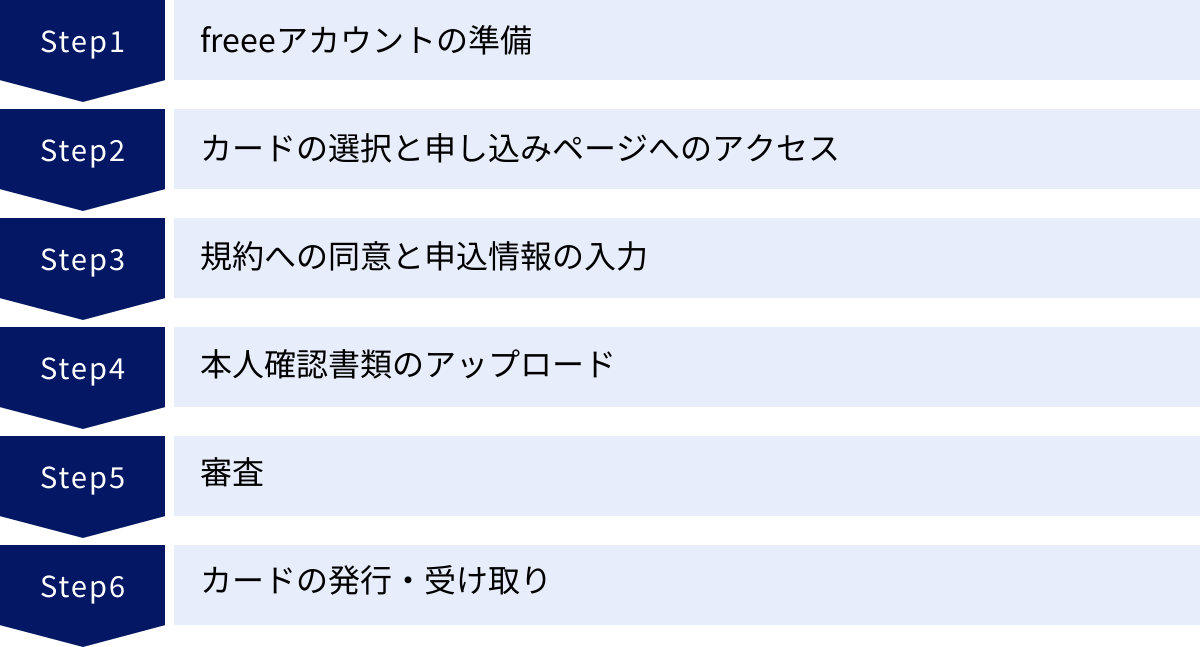

申し込みから発行までの流れ

freeeカードの申し込みは、すべてオンラインで完結するため、場所や時間を選ばずに手続きを進めることができます。大まかな流れは以下の通りです。

- freeeアカウントの準備: freeeカードの申し込みには、freeeのアカウントが必要です。まだアカウントを持っていない場合は、まずfreee公式サイトから無料登録を行います。すでにfreee会計などを利用している場合は、そのアカウントでログインします。

- カードの選択と申し込みページへのアクセス: freeeのサービスサイト内にあるfreeeカードの紹介ページから、希望するカード(Unlimited, Mastercard, VISA)を選択し、「申し込む」ボタンをクリックします。提携カード会社(ライフカードなど)の申し込みページに遷移します。

- 規約への同意と申込情報の入力: カードの会員規約などをよく読み、同意します。その後、画面の指示に従って、氏名、住所、連絡先といった個人情報や、屋号、事業内容、年収などの事業に関する情報を正確に入力します。入力ミスがあると審査が遅れたり、審査に影響したりする可能性があるため、慎重に行いましょう。

- 本人確認書類のアップロード: 運転免許証やマイナンバーカードなど、指定された本人確認書類の画像をアップロードします。スマートフォンで撮影した鮮明な画像を用意しておくとスムーズです。

- 審査: 申し込み情報と提出書類に基づき、提携カード会社による審査が行われます。審査期間はカードの種類や申し込み状況によって異なりますが、通常は数営業日から2週間程度が目安です。

- カードの発行・受け取り: 審査に通過すると、カードが発行されます。カードは本人限定受取郵便などで、申し込み時に入力した住所に送付されます。受け取りの際には、本人確認書類の提示が必要になる場合があります。

カードが手元に届いたら、freee会計との連携設定を行いましょう。freee会計にログインし、口座設定の画面から新しいカードを登録することで、利用明細の自動取得が開始されます。

申し込みに必要な書類

申し込みに必要な書類は、申し込む人の属性(個人事業主か法人か)や、選択するカードによって若干異なりますが、基本的には以下のものが必要となります。

【個人事業主の場合】

- 代表者の本人確認書類: 以下のいずれかのコピーが必要です。

- 運転免許証または運転経歴証明書

- マイナンバーカード(表面のみ)

- パスポート(写真と住所のページ)

- 在留カード/特別永住者証明書

- 各種健康保険証

【法人の場合】

- 代表者の本人確認書類: 上記、個人事業主の場合と同様です。

- 法人の確認書類(必要な場合がある): 基本的にfreee MastercardやVISAカードでは不要ですが、freeeカード Unlimitedの申し込みや、審査の過程で追加で提出を求められる可能性があります。

- 履歴事項全部証明書(登記簿謄本): 発行から6ヶ月以内のもの。

freee Mastercardやfreee VISAカードの大きな特徴は、決算書や事業計画書が原則として不要である点です。これにより、創業期の事業者でも書類準備の負担なく申し込むことが可能です。ただし、審査状況によっては、事業の実態を確認するために追加で資料の提出を求められるケースもゼロではありません。

審査のポイントと期間

freeeカードの審査は、提携先のカード会社(freeeカード Unlimitedの場合はfreee finance lab株式会社、Mastercard/VISAの場合はライフカード株式会社)が行います。審査の具体的な基準は公表されていませんが、一般的に以下の点が重視されると考えられます。

- 代表者個人の信用情報: 特にfreee Mastercard/VISAカードにおいて最も重要なポイントです。過去にクレジットカードやローンの支払いを長期間延滞したり、債務整理を行ったりした履歴(いわゆる金融事故情報)が信用情報機関に登録されていると、審査に通るのは非常に困難になります。日頃から個人のクレジットヒストリーを良好に保つことが重要です。

- 事業の実態: 申し込み情報から、事業が実態をもって運営されているかが確認されます。固定電話の有無や、ホームページの存在なども、事業の実態を示す補足情報としてプラスに働く可能性があります。

- 申し込み情報の正確性: 虚偽の申告はもちろん問題外ですが、入力ミスや情報の不備も審査の遅延や否決の原因になり得ます。特に年収や事業内容については、正確な情報を記載するよう心がけましょう。

- freee会計の利用状況(freeeカード Unlimitedの場合): freeeカード Unlimitedの与信モデルでは、freee会計に記録された財務データが重視される可能性があります。日頃からfreee会計を正確に利用し、健全なキャッシュフローや売上の伸びを示せていることは、審査において有利に働くことが期待されます。

審査期間は、申し込みから結果が出るまで、およそ1週間から2週間程度を見ておくとよいでしょう。申し込みが集中する時期や、確認事項が発生した場合は、それ以上かかることもあります。カードが必要になる時期から逆算して、余裕をもって申し込むことをお勧めします。

まとめ

本記事では、freeeカードの評判からメリット・デメリット、そして具体的な活用術までを網羅的に解説してきました。

freeeカードは単なる決済ツールではなく、「freee会計」という強力な会計ソフトと連携することで、経理業務の自動化と徹底的な効率化を実現するための戦略的ツールです。

最後に、記事全体の要点を改めて整理します。

【freeeカードの主なメリット】

- 経理の自動化: freee会計との連携で、明細取得から仕訳までがほぼ自動化され、業務時間を大幅に削減できる。

- 経費削減: ポイント還元により、日々の経費支払いが実質的なコスト削減に繋がる。

- 発行のしやすさ: 創業期や個人事業主でも、代表者個人の信用で審査を受けられるため、事業用カードを確保しやすい。

- 柔軟な限度額: freeeカード Unlimitedは最大1億円の限度額で、事業の急成長に対応できる。

- キャッシュフロー改善: 支払いを先延ばしにすることで、手元資金に余裕が生まれ、資金繰りが安定する。

- 豊富なビジネス特典: VisaやMastercardが提供するビジネス優待で、さらなるコスト削減が可能。

【freeeカードの主なデメリット・注意点】

- 年会費: freeeカード Unlimitedやfreee VISAカードには、年会費(または条件付き年会費)がかかる。

- 付帯保険: 旅行傷害保険などの補償は、他のゴールドカード等と比較すると手薄な場合がある。

- freee会計が前提: freee会計ユーザーでなければ、最大のメリットである「経理の自動化」を享受できず、価値が半減する。

結論として、freeeカードは「freee会計を現在利用している、またはこれから利用する予定で、バックオフィス業務の負担を根本から解消し、本業に集中したい」と考えるすべての個人事業主・法人経営者にとって、極めて強力な武器となります。

もしあなたが、毎月の領収書の山や煩雑な経費精算に頭を悩ませているのであれば、freeeカードの導入は、その悩みを解決し、事業を次のステージへと押し上げるための、最も賢明な一歩となるでしょう。まずは自社の事業規模やニーズに合ったカード(コストを抑えたいならfreee Mastercard、高額決済が必要ならfreeeカード Unlimited)を選び、経理業務の新しいカタチを体験してみてはいかがでしょうか。