キャッシュレス決済が主流となった現代において、クレジットカードは単なる支払い手段に留まらず、家計を助ける強力なツールへと進化しています。その中心的な役割を担うのが「ポイント還元」の仕組みです。しかし、「ポイント還元率」と一言で言っても、その計算方法や種類は様々で、どのカードが自分にとって本当にお得なのか、判断に迷う方も少なくないでしょう。

この記事では、クレジットカードのポイント還元率の基本的な知識から、失敗しないカードの選び方、そして2024年最新のおすすめ高還元率カードまで、網羅的に解説します。さらに、貯めたポイントを最大限に活用し、還元率をさらに高めるための具体的なテクニックも紹介します。

この記事を読めば、数多く存在するクレジットカードの中から、ご自身のライフスタイルに完璧にマッチした「最強の一枚」を見つけ出し、日々の支払いを賢く、そしてお得に変えることができるようになるでしょう。

目次

クレジットカードのポイント還元率とは?

クレジットカードを選ぶ上で最も重要な指標の一つが「ポイント還元率」です。この数値が高いほど、同じ金額を支払ってもより多くのポイントが戻ってくるため、実質的な節約に繋がります。しかし、この還元率の仕組みを正しく理解していないと、せっかくのメリットを活かしきれないこともあります。ここでは、ポイント還元率の基本となる計算方法から、一般的な目安、そしてカード選びを左右する「通常還元率」と「特別還元率」の違いについて、初心者にも分かりやすく解説します。

ポイント還元率の計算方法

ポイント還元率とは、クレジットカードの利用金額に対して、何円相当のポイントが戻ってくるかを示す割合のことです。この計算方法は、一見複雑に思えるかもしれませんが、基本的な式を覚えれば誰でも簡単に算出できます。

基本的な計算式は以下の通りです。

ポイント還元率(%) = 1ポイントの価値(円) ÷ ポイント獲得に必要な最低利用金額(円) × 100

例えば、あるクレジットカードのポイント制度が以下のようになっているとします。

- 利用金額200円(税込)ごとに1ポイント貯まる

- 貯まったポイントは「1ポイント=1円」として利用できる

この場合のポイント還元率は、

1円(1ポイントの価値) ÷ 200円(ポイント獲得に必要な金額) × 100 = 0.5%

となります。つまり、このカードで10,000円の買い物をすると、50ポイント(50円相当)が還元される計算です。

一方で、別のカードが「100円(税込)ごとに1ポイント貯まり、1ポイント=1円」の価値を持つ場合、

1円 ÷ 100円 × 100 = 1.0%

となり、同じ10,000円の利用でも100ポイント(100円相当)が還元されます。このように、還元率が0.5%違うだけで、得られるポイントには2倍の差が生まれるのです。

ここで注意したいのが、「1ポイントの価値」は交換先によって変動する場合があるという点です。例えば、貯めたポイントを航空会社のマイルに交換する場合、1ポイントが2円以上の価値になることもあります。また、特定の商品と交換する際には、1ポイントが0.8円程度の価値にしかならないケースも存在します。そのため、自分が貯めたいポイントが、普段利用する交換先でどれくらいの価値になるのかを事前に確認しておくことが重要です。

ポイント還元率の平均や目安はどのくらい?

数多くのクレジットカードが存在する中で、還元率の「平均」や「目安」を知ることは、カード選びの基準を持つ上で非常に役立ちます。

一般的に、多くの標準的なクレジットカードのポイント還元率は0.5%程度に設定されています。これは、カード会社が加盟店から受け取る手数料の一部を、カード利用者にポイントとして還元しているためです。200円で1ポイント(1ポイント=1円)という設定は、この0.5%の代表例と言えるでしょう。

この0.5%を基準とすると、ポイント還元率が1.0%以上のカードは「高還元率カード」と呼ばれることが一般的です。現在、年会費無料のカードでも還元率1.0%を超えるものが数多く発行されており、お得なカードを探す上での一つの大きな目標となります。

| 還元率 | 評価 | 年間100万円利用時の獲得ポイント(1ポイント=1円) |

|---|---|---|

| 0.5%未満 | 低い | 5,000円未満 |

| 0.5% | 標準的 | 5,000円相当 |

| 1.0% | 高還元 | 10,000円相当 |

| 1.2%以上 | 業界最高水準 | 12,000円以上相当 |

表からも分かるように、還元率がわずか0.5%違うだけでも、年間の利用額が大きくなるほど獲得できるポイントの差は無視できないものになります。例えば、年間100万円をカードで支払う場合、還元率0.5%のカードでは5,000円相当のポイントしか貯まりませんが、還元率1.0%のカードなら10,000円相当、1.2%のカードなら12,000円相当のポイントが貯まります。

したがって、これからクレジットカードを選ぶ方は、まずは基本の還元率が1.0%以上のカードを候補にすることを強くおすすめします。その上で、後述する特別還元率なども考慮し、自分のライフスタイルに最も合ったカードを見つけるのが賢い選択です。

通常還元率と特別還元率の違い

ポイント還元率を深く理解する上で欠かせないのが、「通常還元率」と「特別還元率」という2つの概念です。この違いを把握することが、クレジットカードの真の実力を測る鍵となります。

通常還元率(基本還元率)

通常還元率とは、いつ、どこでカードを利用しても適用される、そのカードの基本的な還元率を指します。例えば、「還元率1.0%」と謳っているカードは、スーパーでの買い物、レストランでの食事、公共料金の支払いなど、原則として全ての支払いで1.0%のポイントが還元されます。この通常還元率こそが、そのカードの地力であり、カード選びの土台となる最も重要な指標です。特定の店舗でしか使わないという人でない限り、まずこの通常還元率が高いカードを選ぶことがセオリーです。

特別還元率(ポイントアップ特典)

特別還元率とは、特定の条件下でのみ適用される、通常よりも高い還元率のことです。多くのカード会社は、顧客の利用を促進するために、様々なポイントアップの仕組みを用意しています。

主な特別還元率の例としては、以下のようなものがあります。

- 特定の加盟店(特約店)での利用: コンビニ、スーパー、ドラッグストア、ガソリンスタンド、ネット通販サイトなど、カード会社が提携している特定のお店で利用すると、還元率が2倍、3倍、あるいは10倍以上になることがあります。

- ポイントアップモール経由のネットショッピング: カード会社が運営する専用のウェブサイト(ポイントアップモール)を経由して提携先のオンラインショップで買い物をすると、ボーナスポイントが付与されます。

- キャンペーン期間中の利用: 新規入会キャンペーンや、特定の期間・曜日に実施されるポイントアップキャンペーンなどを活用することで、一時的に高い還元率が適用されます。

- 特定の支払い方法: スマートフォンのタッチ決済など、特定の支払い方法を選択することで還元率が大幅にアップするケースもあります。

例えば、通常還元率が0.5%のカードでも、特定のコンビニでスマホのタッチ決済を利用すると還元率が7.0%になったり、通常還元率1.0%のカードが、特定のオンラインモールを経由すると還元率が3.0%になったりします。

この2つの還元率を理解した上での賢いカード選びの戦略は、「①まず通常還元率が1.0%以上のカードを基本線として選び、②その上で、自分が普段よく利用する店舗やサービスで特別還元率が適用されるカードを優先する」という二段階で考えることです。この視点を持つことで、宣伝文句の派手な数字に惑わされることなく、自分の生活に本当にメリットのある一枚を見極めることができます。

ポイント高還元率のクレジットカードを持つメリット

なぜ多くの人がポイント高還元率のクレジットカードを求めるのでしょうか。その理由は、単に「お得だから」という一言では片付けられない、生活の質を向上させる具体的なメリットが存在するからです。ここでは、高還元率カードがもたらす3つの大きな利点について、詳しく掘り下げていきます。

日常の支払いで効率よくポイントが貯まる

高還元率カードを持つ最大のメリットは、現金払いでは得られない「ポイント」という付加価値を、日々のあらゆる支出から生み出せる点にあります。スーパーでの食料品の購入、コンビニでのちょっとした買い物、レストランでの食事代、友人との交際費、インターネットショッピングなど、私たちが日常的に行う消費活動のほとんどはクレジットカードで支払うことが可能です。

ここで、還元率の違いがどれほどの差を生むのか、具体的なシミュレーションで見てみましょう。仮に、毎月のカード利用額が合計10万円だとします。

| 還元率 | 1ヶ月あたりの獲得ポイント | 1年あたりの獲得ポイント | 5年あたりの獲得ポイント |

|---|---|---|---|

| 0.5% | 500ポイント | 6,000ポイント | 30,000ポイント |

| 1.0% | 1,000ポイント | 12,000ポイント | 60,000ポイント |

| 1.2% | 1,200ポイント | 14,400ポイント | 72,000ポイント |

この表が示すように、還元率がわずか0.5%違うだけで、年間では6,000円分、5年間では30,000円分もの差が生まれます。もし還元率1.2%のカードを使っていれば、5年間で得られるポイントは72,000円相当にもなります。これは、同じ金額を支払っているにもかかわらず、カードの選択一つで生じる純粋な差額です。

特に、家賃や公共料金、通信費、保険料といった毎月決まって発生する固定費をカード払いにまとめることで、何もしなくても自動的にポイントが貯まり続ける仕組みを構築できます。これは、まさに「お金に働いてもらう」感覚に近いと言えるでしょう。高還元率カードは、私たちの消費活動そのものを、ささやかながらも確実な「資産形成」の機会に変えてくれるのです。

貯まったポイントで生活費を節約できる

効率よくポイントを貯めることが「入り口」だとすれば、そのポイントを賢く使う「出口」を考えることも同様に重要です。高還元率カードで貯めたポイントは、その使い道が非常に多彩であり、実質的に現金と同じように活用して生活費を直接的に節約できるのが大きな魅力です。

貯まったポイントの主な使い道には、以下のようなものがあります。

- クレジットカードの請求額への充当: 貯まったポイントを「1ポイント=1円」として、翌月以降のカード請求額から直接割り引く方法です。最もシンプルで分かりやすく、確実に支出を減らすことができます。例えば、10,000ポイント貯まっていれば、カードの請求額を10,000円分安くできるのです。

- 電子マネーやQRコード決済へのチャージ: 楽天ポイントを楽天Edyや楽天ペイに、dポイントをd払いに、Pontaポイントをau PAYにチャージするなど、提携する決済サービスで利用できます。これにより、スーパーやコンビニなど、現金感覚でポイントを使える場所が格段に広がります。

- 提携ポイントへの交換: Vポイントを楽天ポイントやPontaポイントに、リクルートポイントをdポイントに交換するなど、自分がメインで利用しているポイントプログラムに集約させることができます。これにより、ポイントが分散せず、より管理しやすく、使いやすくなります。

- 商品やギフトカードへの交換: ポイントサイトで特定の商品や、Amazonギフトカード、百貨店の商品券などと交換することも可能です。欲しいものがあれば、現金を使わずに手に入れることができます。

これらの活用法により、例えば「今月は貯まったポイントで食費を賄おう」「ポイントで携帯電話料金を支払おう」といった具体的な節約行動が可能になります。年間で数万ポイント貯めることができれば、それは家計にとって大きな助けとなるでしょう。高還元率カードは、ただポイントが貯まるだけでなく、そのポイントが家計の負担を軽減する実用的な価値を持つという点で、非常に優れた節約ツールなのです。

ポイントの使い道が豊富で交換先に困らない

「せっかくポイントを貯めたのに、使い道がなくて失効してしまった」という経験は、ポイント活用における最も避けたい事態です。その点、一般的に高還元率を謳うクレジットカードは、多くのユーザーに支持されるメジャーなポイントプログラムを採用しているケースがほとんどです。

例えば、楽天カードなら「楽天ポイント」、dカードなら「dポイント」、三井住友カードなら「Vポイント」といったように、これらのポイントは日本国内で非常に高い知名度と普及率を誇ります。これらのメジャーなポイントプログラムの強みは、その圧倒的な「使い道の豊富さ」にあります。

- 利用可能店舗の多さ: 楽天ポイントやdポイント、Pontaポイントなどは、全国のコンビニ、スーパー、ドラッグストア、飲食店、家電量販店など、数多くの加盟店で「1ポイント=1円」として直接支払いに利用できます。

- オンラインサービスの充実: 楽天市場でのショッピング、楽天トラベルでの旅行予約、d fashionでの衣料品購入など、各社が展開する広範なオンラインサービスでポイントを利用できます。

- 多様な交換先: 前述の通り、他社のポイントプログラムや航空会社のマイル、各種商品券など、交換先の選択肢が非常に広いため、自分のライフスタイルに合った最適な出口を見つけやすいのが特徴です。

高還元率カードを選ぶことは、結果として利便性の高いポイント経済圏に参加することを意味します。これにより、ポイントの「出口戦略」に悩むことが少なくなり、貯めたポイントを無駄なく、かつ満足度の高い形で活用できる可能性が格段に高まります。ポイントの貯めやすさ(還元率)と使いやすさ(汎用性)の両輪が揃っていることこそ、高還元率カードが多くの人に選ばれる本質的な理由と言えるでしょう。

失敗しない!高還元率クレジットカードを比較する際の5つのポイント

「還元率1.0%以上」という基準だけでカードを選んでしまうと、「思ったよりポイントが貯まらない」「年会費の元が取れない」といった失敗に繋がることがあります。真に自分に合った一枚を見つけるためには、還元率の数字の裏側にある様々な要素を総合的に比較検討する必要があります。ここでは、高還元率カード選びで失敗しないための5つの重要な比較ポイントを解説します。

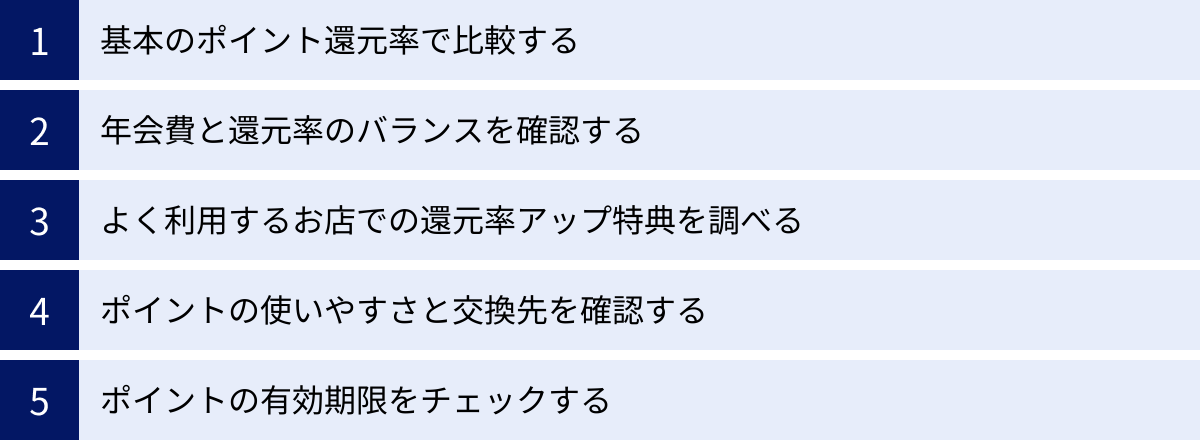

① 基本のポイント還元率で比較する

全ての比較の出発点となるのが、「基本のポイント還元率(通常還元率)」です。これは、特定の店舗やキャンペーンに依存しない、そのカードが持つ本来の実力値です。どんなに魅力的なキャンペーンや特約店での高還元を謳っていても、日常の大部分を占める「それ以外の支払い」での還元率が低ければ、トータルで得られるポイントは伸び悩みます。

まずは、候補となるカードの基本還元率を横並びで比較しましょう。前述の通り、現在の基準では1.0%が一つのボーダーラインです。年会費無料のカードでも、1.0%や1.2%といった高い基本還元率を誇るカードが存在します。

- Step 1: 候補カードのリストアップ

- Step 2: 各カードの基本還元率を調べる(例:1.0%, 1.2%, 0.5%など)

- Step 3: 基本還元率が1.0%に満たないカードは、よほど他に魅力的な特典がない限り、候補から外すか優先順位を下げる

この最初のフィルタリングを行うことで、選択肢を効率的に絞り込むことができます。広告で目立つ「最大〇〇%還元!」といった数字に惑わされず、まずは地味でも確実な基本還元率の高さを重視することが、失敗しないカード選びの鉄則です。この土台がしっかりしていれば、日々のあらゆる支払いが無駄なくポイントに繋がっていきます。

② 年会費と還元率のバランスを確認する

次に重要なのが、年会費とポイント還元の費用対効果、つまり「コストパフォーマンス」の検証です。高還元率カードには、年会費が永年無料のもの、条件付きで無料になるもの、そして有料のものがあります。

年会費無料のカード

これは最もリスクが低い選択肢です。とりあえず作ってみて、自分の使い方に合わなければ解約しても金銭的な負担はありません。初心者の方は、まず年会費永年無料の高還元率カードから始めるのがおすすめです。

条件付き無料のカード

「年に1回以上の利用で翌年度の年会費が無料」といった条件が付いているカードです。メインカードとして日常的に使う予定であれば、条件達成は容易なため、実質的に年会費無料と考えて良いでしょう。ただし、サブカードとして持ち、利用を忘れてしまうと年会費が発生するリスクがある点には注意が必要です。

年会費有料のカード

ゴールドカードやプラチナカードなどがこれに該当します。年会費がかかる分、基本還元率が高かったり、空港ラウンジの利用や手厚い旅行保険といった付帯サービスが充実していたりします。ここで考えるべきは、「年会費を支払ってでも、それ以上のリターン(ポイント+付帯サービスの価値)を得られるか?」という点です。

その一つの指標となるのが「損益分岐点」の計算です。これは、年会費無料のカードと比較して、どれだけカードを利用すれば年会費の元が取れるかを示す年間の利用額です。

計算式: 損益分岐点(年間利用額) = 年会費 ÷ (年会費有料カードの還元率 – 年会費無料カードの還元率)

例えば、年会費11,000円(税込)で還元率1.5%のゴールドカードと、年会費無料で還元率1.0%の一般カードを比較してみましょう。

11,000円 ÷ (0.015 – 0.010) = 11,000円 ÷ 0.005 = 2,200,000円

この場合、年間220万円以上利用しないと、ポイント還元だけでは年会費の元が取れない計算になります。

もちろん、この計算には付帯サービスの価値は含まれていません。海外旅行に頻繁に行く人であれば、手厚い保険に年会費分の価値を見出すかもしれません。自分の年間利用額と、付帯サービスへの価値観を天秤にかけ、年会費と得られるメリットのバランスが取れているかを慎重に判断しましょう。

③ よく利用するお店での還元率アップ特典を調べる

基本還元率と年会費のバランスを確認したら、次は自分のライフスタイルとのマッチング度を測るフェーズです。ここで重要になるのが「どこで、何にお金を使っているか」という自身の消費行動を把握し、それに合った還元率アップ特典を持つカードを選ぶことです。

まずは、直近1〜2ヶ月の家計簿やカード明細を振り返り、自分の支出パターンを分析してみましょう。

- コンビニ: セブン-イレブン、ファミリーマート、ローソンなど、どの系列をよく利用するか?

- スーパー・ドラッグストア: 特定のチェーン店を頻繁に利用するか?

- ネットショッピング: Amazon、楽天市場、Yahoo!ショッピングなど、メインで利用するサイトはどこか?

- 携帯電話会社: ドコモ、au、ソフトバンクなど、契約しているキャリアはどこか?

- 交通: 電車(Suica/PASMO)、飛行機(JAL/ANA)、高速道路(ETC)など、主な移動手段は?

自分の消費行動が見えてきたら、各カードが提供する特約店でのポイントアップ特典と比較します。

- 三井住友カード(NL): 対象のコンビニ・飲食店でスマホのタッチ決済をすると最大7%還元

- JCBカード W: Amazon、セブン-イレブン、スターバックスなどのパートナー店で還元率アップ

- 楽天カード: 楽天市場でのSPU(スーパーポイントアッププログラム)で還元率が大幅アップ

- dカード: マツモトキヨシ、スターバックスなどの特約店でポイントアップ。d払いとの連携も強力

基本還元率が少し低くても、自分が頻繁に利用する店舗で常時5%や7%といった高い還元率が適用されるなら、トータルで得られるポイントは基本還元率1.2%のカードを上回る可能性があります。自分の生活圏に深く根差した特典を持つカードこそが、あなたにとっての「本当の高還元率カード」になるのです。

④ ポイントの使いやすさと交換先を確認する

ポイントは貯めるだけでなく、使って初めて価値が生まれます。どんなに高い還元率でポイントを貯めても、その出口が使いにくければ意味がありません。カードを選ぶ際には、貯まるポイントの種類と、その「使いやすさ(汎用性)」を必ず確認しましょう。

チェックすべき項目は以下の通りです。

- ポイントの種類: 楽天ポイント、Vポイント、dポイント、Pontaポイントなど、メジャーで使いやすいポイントか? それとも特定のサービスでしか使えない独自ポイントか?

- 最低交換ポイント数: ポイントを使う際に、何ポイントから交換可能か? 1ポイント単位で使えるのか、1,000ポイント単位などまとまった数が必要か?

- 交換手数料: 他社ポイントやマイル、商品券などに交換する際に手数料はかかるか?

- 交換先のラインナップ: 自分のニーズに合った交換先があるか?

- 現金派: カード請求額への充当(キャッシュバック)や銀行振込に対応しているか?

- 買い物派: よく利用する店舗やオンラインショップで使えるか? 共通ポイント(Tポイント、Pontaなど)に交換できるか?

- マイル派: JALやANAのマイルへの交換レートは良いか?

- 投資派: ポイントを使って株式や投資信託を購入できるサービスがあるか?

特に、自分が普段から利用している「経済圏」(楽天経済圏、ドコモ経済圏、PayPay経済圏など)と連携できるポイントプログラムを選ぶと、ポイントを貯める・使うの両面で相乗効果が生まれ、管理も楽になります。ポイントの出口戦略まで見据えてカードを選ぶことが、満足度を大きく左右します。

⑤ ポイントの有効期限をチェックする

最後に、意外と見落としがちなのがポイントの有効期限です。せっかく貯めたポイントも、期限が切れてしまっては元も子もありません。ポイントの有効期限の仕組みは、カード会社によって大きく異なります。

主な有効期限のタイプは以下の3つです。

- 最終ポイント獲得・利用日から○年: カードを定期的に利用し、ポイントを獲得・利用し続けていれば、その都度有効期限が延長されるため、実質的に無期限となります。メインカードとして使うなら失効リスクは低いタイプです。

- ポイントを獲得した月から○年後: ポイントを獲得した月ごとに有効期限が設定されます。例えば「獲得月から24ヶ月後の月末」といった形式です。このタイプは、定期的にポイントが失効していくため、こまめなチェックと計画的な利用が必要です。

- 有効期限なし(永久不滅): その名の通り、ポイントに有効期限がありません。ポイントの失効を気にせず、自分のペースでじっくり貯めたい人や、ポイント管理が苦手な人に最適なタイプです。セゾンカードの「永久不滅ポイント」が有名です。

自分のカード利用頻度やポイント管理のスタイルに合わせて、最適な有効期限のカードを選びましょう。特に、複数のカードを使い分ける場合や、利用頻度が低いサブカードを選ぶ際には、有効期限が長い、もしくは実質無期限のカードを選ぶと、「うっかり失効」のリスクを減らすことができ安心です。

【2024年最新】ポイント高還元率のおすすめクレジットカード10選

ここからは、これまで解説した比較ポイントを踏まえ、2024年現在におすすめのポイント高還元率クレジットカードを10枚、厳選して紹介します。それぞれのカードの強みや注意点を比較し、ご自身のライフスタイルに最適な一枚を見つけるための参考にしてください。

(※本記事に記載の情報は2024年5月時点のものです。最新の情報は各カード会社の公式サイトをご確認ください。)

① 楽天カード

| 年会費 | 基本還元率 | 国際ブランド | ポイント種類 |

|---|---|---|---|

| 永年無料 | 1.0% | Visa, Mastercard, JCB, Amex | 楽天ポイント |

特徴・メリット

楽天カードは、「顧客満足度15年連続No.1」(※)という実績が示す通り、非常に人気の高いクレジットカードです。基本還元率は常に1.0%と高水準。最大の魅力は、楽天市場での利用時にSPU(スーパーポイントアッププログラム)が適用され、条件を達成することで還元率が大幅にアップする点です。楽天モバイルや楽天証券など、他の楽天サービスを併用することで、還元率はさらに高まります。貯まった楽天ポイントは、楽天市場はもちろん、全国の加盟店や楽天ペイでの支払いにも利用でき、その汎用性の高さは他の追随を許しません。

(※参照:2023年度JCSI(日本版顧客満足度指数)調査)

注意点・デメリット

SPUの条件がやや複雑で、最大限の恩恵を受けるには複数の楽天サービスへの登録・利用が必要です。また、キャンペーンなどで付与されるポイントには、有効期限の短い「期間限定ポイント」が多く含まれるため、計画的な消費が求められます。

こんな人におすすめ

- 楽天市場や楽天トラベルなど、楽天のサービスを頻繁に利用する人

- 楽天ポイントをメインで貯めている、いわゆる「楽天経済圏」の住人

- 初めてクレジットカードを作る人

② JCBカード W

| 年会費 | 基本還元率 | 国際ブランド | ポイント種類 |

|---|---|---|---|

| 永年無料 | 1.0% | JCB | Oki Dokiポイント |

特徴・メリット

JCBカード Wは、申し込み対象が18歳以上39歳以下に限定されている、若者向けのハイスペックカードです。一度入会すれば40歳以降も年会費永年無料で利用し続けられます。基本還元率は常に1.0%(JCB一般カードの2倍)と高く、さらにAmazon.co.jpやセブン-イレブン、スターバックスといった「JCBオリジナルシリーズパートナー」で利用すると、ポイントが最大21倍になるなど、特定の店舗で驚異的な還元率を発揮します。貯まったOki Dokiポイントは、Amazonでの支払いやANA/JALマイル、他社ポイントへの交換など、使い道も豊富です。

注意点・デメリット

申し込みに39歳以下という年齢制限があるため、40歳以上の人は新規で申し込むことができません。国際ブランドがJCBのみなので、海外の一部店舗では利用できない可能性があります。

こんな人におすすめ

- 39歳以下の人で、年会費無料の高還元率カードを探している人

- Amazonやセブン-イレブン、スターバックスを日常的に利用する人

- 将来を見越して、長く使える質の高いカードを持ちたい人

③ 三井住友カード(NL)

| 年会費 | 基本還元率 | 国際ブランド | ポイント種類 |

|---|---|---|---|

| 永年無料 | 0.5% | Visa, Mastercard | Vポイント |

特徴・メリット

カード番号が印字されていないナンバーレス(NL)デザインが特徴的なカードです。基本還元率は0.5%と標準的ですが、このカードの真価は特定のシーンで発揮されます。対象のコンビニ(セブン-イレブン、ローソンなど)や飲食店(マクドナルド、すき家、サイゼリヤなど)で、スマホのVisaのタッチ決済・Mastercard®タッチ決済を利用すると、なんと最大7%のポイントが還元されます。また、「選べるお店」で対象店舗を3つまで登録すると、ポイントが+0.5%上乗せされる特典もあります。

注意点・デメリット

基本還元率は0.5%と高くないため、対象店舗をあまり利用しない人にとってはメリットが薄くなります。最大7%還元の適用には「スマホでのタッチ決済」が必須条件であり、カード現物でのタッチ決済やiD、カードを差し込んでの決済は対象外となる点に注意が必要です。

こんな人におすすめ

- 対象のコンビニや飲食店を頻繁に利用する人

- スマホ決済をメインで使っている人

- セキュリティ性の高いナンバーレスカードに魅力を感じる人

④ リクルートカード

| 年会費 | 基本還元率 | 国際ブランド | ポイント種類 |

|---|---|---|---|

| 永年無料 | 1.2% | Visa, Mastercard, JCB | リクルートポイント |

特徴・メリット

リクルートカード最大の武器は、年会費無料でありながら、基本還元率が1.2%という業界最高水準の高さを誇る点です。どこで使っても常に1.2%のポイントが還元されるため、利用シーンを選ばないオールマイティな一枚と言えます。さらに、じゃらんnetやホットペッパービューティー、ポンパレモールといったリクルート系のサービスで利用すると、還元率はさらにアップします。貯まったリクルートポイントは、Pontaポイントやdポイントに1:1のレートで交換できるため、実質的にこれらのポイントを1.2%の還元率で貯めていることになり、使い勝手も抜群です。

注意点・デメリット

電子マネー(nanaco、楽天Edyなど)へのチャージでもポイントが付与されますが、合計で月間30,000円分までという上限が設定されています。リクルートポイントのままでは使える場所が限られるため、Pontaポイントやdポイントへの交換が前提となります。

こんな人におすすめ

- とにかく基本還元率の高さを最優先したい人

- 利用場所を気にせず、どんな支払いでも効率よくポイントを貯めたい人

- Pontaポイントやdポイントをメインで貯めている人

⑤ dカード

| 年会費 | 基本還元率 | 国際ブランド | ポイント種類 |

|---|---|---|---|

| 永年無料 | 1.0% | Visa, Mastercard | dポイント |

特徴・メリット

NTTドコモが発行するdカードは、ドコモユーザー以外でもお得に使える年会費無料の高還元率カードです。基本還元率は1.0%で、dポイントが貯まります。マツモトキヨシやスターバックス、ENEOSといった「dカード特約店」で利用すると、基本の還元ポイントに加えて特約店ポイントが上乗せされます。また、QRコード決済の「d払い」の支払い方法にdカードを設定し、dポイント加盟店で利用すれば、ポイントの二重取り・三重取りも可能です。購入から1年以内の携帯電話が紛失・盗難・故障した際に最大1万円を補償してくれる「dカードケータイ補償」も付帯しており、安心感があります。

注意点・デメリット

ドコモユーザー向けの特典が多いため、ドコモユーザー以外はメリットを最大限に活かしきれない場合があります。特約店以外での利用では、他の高還元率カードと大きな差はありません。

こんな人におすすめ

- ドコモユーザー、またはd払いをよく利用する人

- マツモトキヨシなどのdカード特約店を頻繁に利用する人

- dポイントを貯めている人

⑥ au PAY カード

| 年会費 | 基本還元率 | 国際ブランド | ポイント種類 |

|---|---|---|---|

| 実質無料 | 1.0% | Visa, Mastercard | Pontaポイント |

特徴・メリット

auフィナンシャルサービスが発行するカードで、基本還元率は1.0%、Pontaポイントが貯まります。最大の強みは、QRコード決済の「au PAY」との連携です。au PAY カードからau PAY 残高へチャージすると1.0%のポイントが還元され、さらにau PAYで支払うと0.5%のポイントが還元されるため、合計で1.5%の還元率を実現できます。auの携帯電話やauひかりなどの通信料金をこのカードで支払うと、さらにポイントが上乗せされる特典もあり、auユーザーにとっては非常にメリットの大きい一枚です。

注意点・デメリット

年会費は年に1回以上のカード利用があれば無料になりますが、一度も利用がない場合は1,375円(税込)の年会費が発生します。auユーザーやau PAY利用者でないと、このカードのポテンシャルを十分に引き出すのは難しいかもしれません。

こんな人におすすめ

- auの携帯電話や関連サービスを利用している人

- au PAYをメインの決済手段として使っている人

- Pontaポイントを効率よく貯めたい人

⑦ PayPayカード

| 年会費 | 基本還元率 | 国際ブランド | ポイント種類 |

|---|---|---|---|

| 永年無料 | 1.0% | Visa, Mastercard, JCB | PayPayポイント |

特徴・メリット

国内最大のQRコード決済サービス「PayPay」との連携に特化したカードです。基本還元率は1.0%。PayPay残高に直接チャージできる唯一のクレジットカードであり、チャージの手間を省きたいPayPayユーザーには必須のアイテムです。また、Yahoo!ショッピングやLOHACOで利用すると、毎日最大5%のPayPayポイントが貯まる特典は非常に強力です。PayPayの利用状況に応じて還元率がアップする「PayPayステップ」の達成条件にもカウントされるため、PayPayを使い込むほどお得になります。

注意点・デメリット

貯まるポイントがPayPayポイント(旧PayPayボーナス)であり、使い道はPayPayでの支払いがメインとなります。楽天ポイントやVポイントのような他社ポイントへの交換はできないため、汎用性の面ではやや劣ります。

こんな人におすすめ

- PayPayを日常的に利用しているヘビーユーザー

- Yahoo!ショッピングやLOHACOで頻繁に買い物をする人

- ソフトバンクやワイモバイルのユーザー(さらなる特典あり)

⑧ エポスカード

| 年会費 | 基本還元率 | 国際ブランド | ポイント種類 |

|---|---|---|---|

| 永年無料 | 0.5% | Visa | エポスポイント |

特徴・メリット

マルイグループが発行するエポスカードは、ポイント還元率よりも優待特典に強みを持つカードです。基本還元率は0.5%と標準的ですが、年4回開催される「マルコとマルオの7日間」の期間中、マルイ・モディでの買い物が10%OFFになる特典は絶大です。また、全国10,000店舗以上の飲食店やレジャー施設、カラオケなどで割引や特典が受けられる優待サービスも充実しています。さらに、年会費無料でありながら、海外旅行傷害保険が自動付帯する点も大きな魅力です。

注意点・デメリット

基本還元率が0.5%と高くないため、ポイントを貯める目的のメインカードとしては不向きです。優待特典や保険に魅力を感じない人にとっては、メリットが少ないかもしれません。

こんな人におすすめ

- マルイやモディでよく買い物をする人

- 外食やレジャーなど、様々なシーンで割引優待を受けたい人

- 海外旅行に行く機会があり、年会費無料で保険を手に入れたい人

- 利用実績を積んで、年会費無料のエポスゴールドカードへのインビテーションを狙いたい人

⑨ ライフカード

| 年会費 | 基本還元率 | 国際ブランド | ポイント種類 |

|---|---|---|---|

| 永年無料 | 0.5% | Visa, Mastercard, JCB | LIFEサンクスポイント |

特徴・メリット

ライフカードは、特定のタイミングで爆発的な還元率を発揮するユニークなカードです。基本還元率は0.5%ですが、最大の目玉は「誕生月のポイント3倍」特典。誕生月には還元率が1.5%に跳ね上がります。また、年間の利用金額に応じて翌年度の還元率がアップするステージ制プログラムがあり、最大で還元率が1.0%(レギュラーステージの2倍)になります。L-Mallというポイントアップサイトを経由すれば、楽天市場やYahoo!ショッピングなどでさらにポイントが上乗せされます。

注意点・デメリット

誕生月以外の基本還元率は0.5%と標準的であり、ステージを上げないと高還元は期待できません。そのため、メインカードとして利用を集中させるか、誕生月専用のサブカードとして割り切って使うといった工夫が必要です。

こんな人におすすめ

- 誕生月に大きな買い物(家電、旅行など)を計画している人

- 一枚のカードに支払いを集中させて、年間の利用額を増やせる人

- 特定の月に集中してポイントを稼ぎたい人

⑩ 三井住友カード ゴールド(NL)

| 年会費 | 基本還元率 | 国際ブランド | ポイント種類 |

|---|---|---|---|

| 5,500円(税込) | 0.5% | Visa, Mastercard | Vポイント |

特徴・メリット

三井住友カード(NL)の上位版にあたるゴールドカードです。このカードの特筆すべき点は、年間100万円以上利用すると、翌年以降の年会費が永年無料になるという特典です。さらに、年間100万円利用を達成すると、継続特典として10,000ポイントが付与されます。これにより、基本還元率0.5%(5,000ポイント)と合わせて合計15,000ポイントとなり、実質的な還元率は1.5%に達します。この「100万円修行」と呼ばれる使い方をすることで、年会費無料で実質1.5%還元という驚異的なコストパフォーマンスを実現できます。空港ラウンジサービスや手厚い保険も付帯します。

注意点・デメリット

年間100万円を利用しないと、年会費5,500円がかかり、継続特典のポイントも付与されないため、ゴールドカードとしてのメリットが薄れます。自分の年間利用額が100万円に届くかどうかが、このカードを選ぶ上での最大の判断基準となります。

こんな人におすすめ

- 年間のカード利用額が100万円を超える見込みがある人

- 実質年会費無料で、高還元率とゴールドカードのステータスを両立させたい人

- 三井住友カード(NL)の特典(対象コンビニ・飲食店での高還元)も活用したい人

ポイント還元率をさらに高める!効率的な貯め方

自分に合った高還元率カードを選んだら、次はそのカードのポテンシャルを最大限に引き出すための「使い方」をマスターしましょう。日々の支払いを少し工夫するだけで、ポイントの貯まり方は劇的に変わります。ここでは、誰でも実践できる、ポイント還元率をさらに高めるための5つの効率的な貯め方を紹介します。

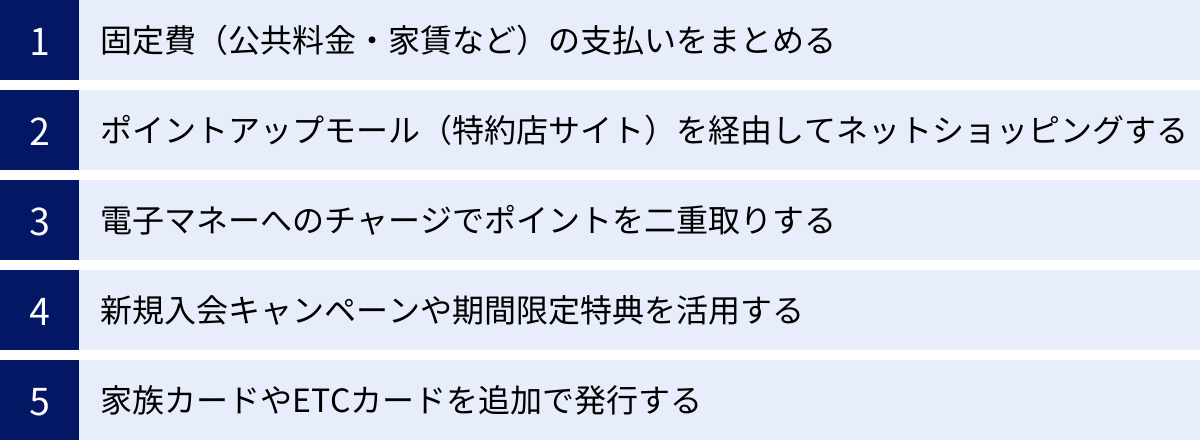

固定費(公共料金・家賃など)の支払いをまとめる

ポイントを効率的に貯める上で、最も効果的かつ基本的なテクニックが「固定費の支払いをクレジットカードに集約する」ことです。固定費は毎月必ず発生する安定した支出であり、これをカード払いに切り替えるだけで、何もしなくても自動的にポイントが貯まり続ける資産形成の基盤を築くことができます。

対象となる主な固定費は以下の通りです。

- 公共料金: 電気、ガス、水道料金

- 通信費: 携帯電話料金、インターネット回線、固定電話料金

- 放送受信料: NHK受信料、WOWOWなどの衛星放送

- 保険料: 生命保険、損害保険、自動車保険

- 税金・年金: 住民税、自動車税、国民年金保険料(※自治体やカード会社により対応状況が異なります)

- 家賃: クレジットカード払いに対応している物件の場合

例えば、これらの固定費が月々合計で5万円あるとします。還元率1.0%のカードで支払えば、毎月500ポイント、年間で6,000ポイントが自動的に貯まります。還元率1.2%のカードなら年間7,200ポイントです。これは、口座振替や現金払いでは決して得られないメリットです。一度設定してしまえば、あとは手間いらずでポイントが貯まり続けるため、真っ先に取り組むべき方法と言えるでしょう。

ポイントアップモール(特約店サイト)を経由してネットショッピングする

Amazonや楽天市場、Yahoo!ショッピングなどで日常的にネットショッピングをする方は、「ポイントアップモール」の活用が必須です。ポイントアップモールとは、クレジットカード会社が運営するオンラインのショッピングゲートウェイサイトのことです。

仕組みは非常にシンプルです。

- カード会社のポイントアップモールにログインする

- モール内に掲載されている提携先のショップ(Amazon、楽天市場など)のリンクをクリックする

- 目的のショップサイトに移動するので、あとは通常通り買い物をする

たったこれだけの一手間を加えるだけで、通常のカード利用で付与されるポイントに加えて、モール経由の特典としてボーナスポイントが上乗せされます。ショップによっては、ポイントが2倍、5倍、中には10倍以上になることもあります。

主要なポイントアップモールの例

- ポイントUPモール: 三井住友カード

- Oki Doki ランド: JCBカード

- 楽天リーベイツ: 楽天(楽天カード以外でも利用可能)

- エポスポイントUPサイト: エポスカード

普段利用しているショップが対象になっていることが多いため、ネットショッピングをする前には必ずポイントアップモールをチェックする習慣をつけましょう。これだけで、年間に獲得できるポイントが数千〜数万ポイント変わってくることも珍しくありません。

電子マネーへのチャージでポイントを二重取りする

より上級者向けのテクニックとして、「ポイントの二重取り」があります。これは、クレジットカードから電子マネーへチャージする際と、その電子マネーで支払いをする際の2つのタイミングでポイントを獲得する方法です。

基本的な流れは以下の通りです。

- 【1回目】 特定の電子マネーへのチャージでポイントが付与されるクレジットカードを用意する

- そのクレジットカードから電子マネー(例:楽天Edy、nanaco、モバイルSuicaなど)へチャージし、チャージポイントを獲得する

- 【2回目】 チャージした電子マネーで支払いを行い、決済ポイントを獲得する

ただし、この方法は組み合わせが重要であり、近年では改悪(チャージでのポイント付与対象外化)も頻繁に行われています。2024年現在でも有効な組み合わせは限られていますが、例えば以下のような例が考えられます。

- リクルートカード(1.2%) → モバイルSuica/nanaco/楽天Edyへのチャージ: チャージで1.2%のリクルートポイント獲得。支払い時のポイントは決済サービスに依存。

- au PAY カード(1.0%) → au PAY 残高へのチャージ: チャージで1.0%のPontaポイント獲得。au PAYでの支払いで0.5%のPontaポイント獲得。(合計1.5%)

このテクニックを駆使することで、還元率を1.5%や2.0%以上に引き上げることも可能です。ただし、最新のポイント付与条件は常に変動するため、実行する前には必ず各カード会社や電子マネーの公式サイトで情報を確認することが不可欠です。

新規入会キャンペーンや期間限定特典を活用する

クレジットカード会社は、常に新しい顧客を獲得するために、非常に魅力的なキャンペーンを実施しています。特に「新規入会キャンペーン」は、短期間で大量のポイントを獲得できる最大のチャンスです。

キャンペーン内容は様々ですが、一般的には以下のような条件が組み合わされています。

- 入会特典: カードに入会するだけでもらえるポイント(例:2,000ポイント)

- 利用特典: 入会後○ヶ月以内に、合計△万円以上利用するともらえるポイント(例:3ヶ月以内に10万円利用で8,000ポイント)

- 特定サービスの登録・利用特典: キャッシング枠の設定、家族カードの発行、公共料金の支払い設定などで追加されるポイント

これらの条件をすべてクリアすると、合計で10,000ポイント以上を獲得できるキャンペーンも珍しくありません。カードを作るタイミングをキャンペーン期間に合わせるだけで、初年度から大きなアドバンテージを得ることができます。

また、入会後も、カード会社が実施する期間限定のポイントアップキャンペーン情報にアンテナを張っておきましょう。特定の加盟店での還元率アップや、特定期間中の利用でポイントが倍増するといった特典を見逃さないことで、効率的にポイントを上乗せできます。カード会社のアプリの通知をONにしたり、メールマガジンを購読したりするのがおすすめです。

家族カードやETCカードを追加で発行する

見落としがちですが、追加カードの発行もポイントを効率化する有効な手段です。

家族カード

本会員の家族(配偶者、親、18歳以上の子供など)に対して発行できるカードです。多くの場合、本会員よりも割安な年会費(または無料)で、本会員とほぼ同等のサービスを受けられます。最大のメリットは、家族カードでの利用分も、ポイントがすべて本会員のカードに合算されることです。これにより、家族全体の支出が一つのアカウントに集約され、ポイントが分散することなく、驚くほどのスピードで貯まっていきます。家計管理がしやすくなるという副次的な効果もあります。

ETCカード

車を運転する人にとっては必須のカードです。高速道路や有料道路の料金所をスムーズに通過できるだけでなく、ETC料金の支払いでもクレジットカードのポイントが貯まります。利用料金に応じて割引が適用される「ETCマイレージサービス」のポイントとは別に、クレジットカードのポイントが付与されるため、二重でお得になります。年会費や発行手数料が無料のカードも多いので、車をお持ちの方は必ず発行しておきましょう。

クレジットカードのポイント還元率に関するよくある質問

ここでは、クレジットカードのポイント還元率に関して、ユーザーから寄せられることの多い質問とその回答をまとめました。疑問点を解消し、より深く理解するためにお役立てください。

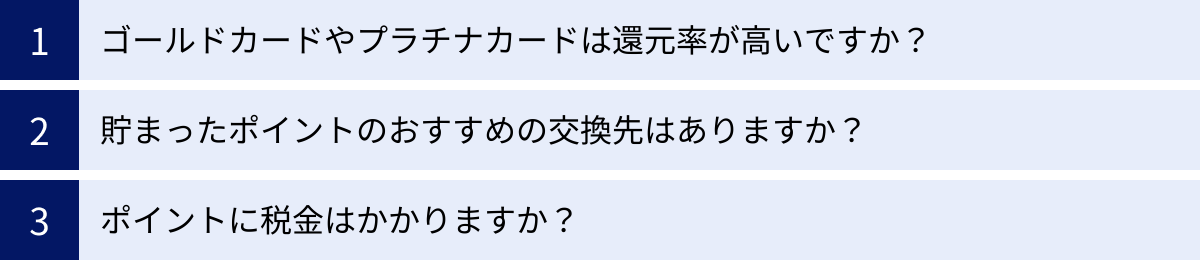

Q. ゴールドカードやプラチナカードは還元率が高いですか?

A. 必ずしも基本のポイント還元率が高いとは限りません。

多くの人が「ステータスが高いカードほど還元率も高い」と考えがちですが、実際には、ゴールドカードやプラチナカードの基本還元率が、年会費無料の一般カードと同じ0.5%や1.0%であるケースは少なくありません。

では、なぜ高い年会費を支払う価値があるのかというと、その理由はポイント還元以外の「付加価値」にあります。

- 充実した付帯サービス: 国内外の空港ラウンジ無料利用、手厚い海外・国内旅行傷害保険、有名レストランでの優待、24時間対応のコンシェルジュサービスなど。

- ボーナスポイント制度: 年間の利用額に応じて、通常のポイントとは別にボーナスポイントが付与されることがあります。例えば、本記事で紹介した「三井住友カード ゴールド(NL)」のように、年間100万円の利用で10,000ポイントが付与され、結果的に実質還元率が1.5%になるといったケースです。

- ステータスと信頼性: 社会的な信用度が高く、ホテルやレストランなどで提示した際に、より上質なサービスを受けられることがあります。

結論として、純粋にポイント還元率だけを追求するのであれば、年会費無料の高還元率カードで十分な場合が多いです。しかし、旅行や出張が多い、質の高いサービスを受けたいといったニーズがある場合は、年会費を支払ってでもゴールドカード以上のステータスカードを持つ価値は十分にあります。

Q. 貯まったポイントのおすすめの交換先はありますか?

A. ライフスタイルによって異なりますが、汎用性が高く、現金に近い価値で使える交換先がおすすめです。

ポイントの価値を最大限に活かすためには、「出口戦略」が重要です。以下に、万人におすすめできる交換先をいくつか紹介します。

- カード利用額への充当(キャッシュバック): 最もシンプルで無駄のない使い方です。「1ポイント=1円」として翌月以降のカード請求額から割り引くことができます。確実に支出を減らせるため、節約志向の方に最適です。

- 共通ポイントへの交換: 貯めたポイントを、楽天ポイント、dポイント、Pontaポイント、Tポイントといった、利用可能店舗が非常に多い共通ポイントに交換する方法です。普段の買い物で現金同様に使えるため、非常に便利です。

- 電子マネーやQRコード決済へのチャージ: Suicaや楽天Edy、PayPay残高などにチャージすれば、コンビニやスーパーなど、日常のあらゆるシーンでポイントを消費できます。

- 航空会社のマイルへの交換: 旅行好きの方にとっては、マイルへの交換が最もお得になる可能性があります。交換レートによっては1ポイントの価値が2円、3円以上になることもあり、特典航空券(無料の航空券)を手に入れることができます。ただし、利用シーンが旅行に限定されるため、飛行機に乗る機会が少ない方には不向きです。

自分の生活の中で最も利用頻度が高く、価値を感じられる交換先を選ぶことが、ポイント活用の満足度を高める鍵となります。

Q. ポイントに税金はかかりますか?

A. 原則として、通常のショッピングで得たポイントには税金はかかりません。しかし、一部例外があります。

この問題は少し複雑ですが、基本的な考え方は以下の通りです。

- 課税対象外となるケース: クレジットカードの利用額に応じて付与されるポイントは、税法上、企業からの「値引き」と同様に扱われます。そのため、通常の買い物で得たポイントを利用(消費)しても、それは所得とは見なされず、課税対象にはなりません。

- 課税対象となる可能性があるケース: 問題となるのは、新規入会キャンペーンなどで一時的に付与される高額なポイントです。これは労働の対価や資産の譲渡による所得ではないため、税法上の「一時所得」に分類される可能性があります。

ただし、一時所得には年間50万円の特別控除が設けられています。これは、他の一時所得(懸賞の賞金、生命保険の一時金など)と合算して、合計額が50万円を超えた部分に対して課税されるというものです。

したがって、他に一時所得がなく、キャンペーンなどで得たポイントや特典の合計額が年間50万円以下であれば、実質的に税金はかからず、確定申告も不要です。一般的なクレジットカードのキャンペーンでこの控除額を超えることは稀ですが、高額な景品が当たるキャンペーンなどに当選した場合は注意が必要です。

より正確な情報が必要な場合や、ご自身の状況に不安がある場合は、国税庁のウェブサイトを参照するか、最寄りの税務署や税理士にご相談ください。(参照:国税庁公式サイト)

まとめ:自分に合った高還元率カードで賢くポイントを貯めよう

この記事では、クレジットカードのポイント還元率の基本から、失敗しないカードの選び方、具体的なおすすめカード、そしてポイントをさらに効率的に貯めるテクニックまで、幅広く解説してきました。

重要なポイントを改めて整理しましょう。

- ポイント還元率の基本: 還元率1.0%以上が「高還元率」の目安。通常還元率と特別還元率の違いを理解することが重要。

- 失敗しないカード選びの5つの視点:

- 基本還元率の高さを最優先する。

- 年会費と還元のバランス(損益分岐点)を考える。

- よく利用するお店での還元率アップ特典を調べる。

- ポイントの使いやすさと交換先を確認する。

- ポイントの有効期限をチェックする。

クレジットカード選びは、単にランキングや還元率の数字だけを追いかけるのではなく、ご自身のライフスタイル、つまり「いつ、どこで、何に、いくらお金を使っているか」という消費行動と真摯に向き合うプロセスです。自分の生活に寄り添った特典を持つカードこそが、あなたにとっての最高のパートナーとなります。

まずは、本記事で紹介した中から、年会費無料で基本還元率が1.0%以上のカードを最初の1枚として選んでみるのが良いでしょう。そして、そのカードを使いながら自分の消費パターンを把握し、必要であれば特定の店舗に強いサブカードを追加で検討するというステップを踏むことで、より盤石なポイント獲得体制を築くことができます。

キャッシュレス時代におけるクレジットカードは、もはや単なる決済ツールではありません。正しく選び、賢く使うことで、日々の支出を自動的に節約に変え、あなたの生活をより豊かにしてくれる強力な味方です。ぜひ、この記事を参考にご自身にぴったりの一枚を見つけ、今日から「ポイ活」を始めてみてください。