クレジットカードは、現代のキャッシュレス社会において非常に便利な決済手段ですが、ライフスタイルの変化やカードの見直しによって、「使わなくなったカードを解約したい」と考える場面は誰にでも訪れます。しかし、いざ解約しようとすると、「手続きはどうすればいいの?」「何か損をしてしまうことはない?」「解約前に確認すべきことは?」といった疑問や不安が次々と浮かんでくるのではないでしょうか。

クレジットカードの解約は、ただハサミで切って捨てるだけでは完了しません。正しい手順を踏まずに解約を進めてしまうと、貯めていたポイントが失効したり、公共料金の支払いが滞ったり、さらにはご自身の信用情報に思わぬ影響を与えてしまったりする可能性もゼロではありません。

この記事では、クレジットカードの解約を検討している方に向けて、基本的な解約方法から、手続き前に必ず確認すべき注意点、解約に伴うデメリット、そして使わないカードを持ち続けるリスクまで、網羅的に詳しく解説します。さらに、最もお得に解約できるタイミングや、解約後のカードの安全な処分方法、よくある質問にもお答えします。

この記事を最後まで読めば、あなたはクレジットカードの解約に関するあらゆる知識を身につけ、安心して、そして一切損をすることなく、カード整理を進めることができるようになります。 これから手続きを始める方も、まだ解約を迷っている方も、ぜひ参考にしてください。

目次

クレジットカードの主な解約方法

クレジットカードの解約手続きは、カードを発行している会社によっていくつかの方法が用意されています。どの方法が利用できるかはカード会社ごとに異なるため、まずはご自身が解約したいカードの公式サイトを確認するか、カード裏面に記載されているインフォメーションセンターやカスタマーサービスに問い合わせるのが最も確実です。

ここでは、一般的に利用される主な4つの解約方法について、それぞれの特徴や手順、メリット・デメリットを詳しく解説します。ご自身の状況や希望に合った方法を選びましょう。

| 解約方法 | 主な特徴 | メリット | デメリット |

|---|---|---|---|

| 電話 | 最も一般的で、多くのカード会社が対応。オペレーターと直接話せる。 | その場で解約が完了し、疑問点を質問できる安心感がある。 | コールセンターが混み合って繋がりにくい場合がある。営業時間が限られる。 |

| Web/アプリ | 24時間いつでもオンラインで手続き可能。近年対応する会社が増加。 | 自分の好きなタイミングで手続きできる。電話が苦手な人でも手軽。 | 全てのカード会社が対応しているわけではない。システムメンテナンス中は利用不可。 |

| 店舗カウンター | 百貨店やスーパーなどの提携カードに多い。対面で手続きを行う。 | 担当者と顔を合わせて手続きできるため安心感が高い。即日手続きが完了する。 | 店舗が近くにないと利用できない。営業時間が限られ、混雑することもある。 |

| 郵送 | 解約届を取り寄せ、記入・捺印して返送する。 | 自分のペースで書類を準備・確認しながら手続きを進められる。 | 手続き完了までに時間がかかる。書類に不備があると再提出が必要になる。 |

電話で手続きする

クレジットカードの解約方法として、最も一般的で確実なのが電話による手続きです。 ほとんどのカード会社がこの方法に対応しており、オペレーターと直接話しながら手続きを進められるため、疑問や不安な点をその場で解消できるという大きなメリットがあります。

【手続きの手順】

- クレジットカード裏面の電話番号を確認する: カードの裏面には、会員向けのインフォメーションセンターやカスタマーサービスの電話番号が記載されています。この番号に電話をかけます。

- 音声ガイダンスに従う: 電話をかけると、多くの場合、自動音声ガイダンスが流れます。「ご希望のサービス番号を押してください」といった案内に従い、「解約」や「各種手続き」に関連する番号を選択します。カード番号や暗証番号の入力を求められることもあります。

- オペレーターに繋ぐ: 音声ガイダンスの最後に、オペレーターに繋がる選択肢が案内されます。解約手続きは本人確認が必須となるため、最終的にはオペレーターとの対話が必要になるケースがほとんどです。

- 本人確認: オペレーターに繋がったら、まず「クレジットカードを解約したい」という意思を明確に伝えます。その後、セキュリティのため、本人確認が行われます。確認される項目は、氏名、生年月日、住所、電話番号、登録している引き落とし口座情報などが一般的です。スムーズに答えられるように、事前に確認しておくと良いでしょう。

- 解約理由の確認と注意事項の説明: 本人確認が終わると、差し支えなければ解約理由を尋ねられることがあります(例:「年会費が高い」「利用頻度が低い」など)。正直に答えて問題ありません。その後、オペレーターからリボ払いの残高がないか、貯まっているポイントの扱い、公共料金の支払い設定など、解約に関する重要な注意事項について説明があります。この説明をよく聞き、不明な点があれば必ず質問しましょう。

- 解約手続き完了: すべての確認事項に同意すると、オペレーターが解約手続きを行います。「これにて解約手続きは完了いたしました」といった案内があれば、手続きは終了です。解約の受付番号を伝えられる場合もあるので、念のためメモしておくと安心です。

【準備しておくと良いもの】

- 解約したいクレジットカード本体(カード番号や有効期限を確認するため)

- 暗証番号(本人確認で必要になる場合がある)

- 登録情報(住所、電話番号、引き落とし口座など)がわかるもの

電話での手続きは、特に初めてカードを解約する方や、Web操作に不安がある方におすすめの方法です。ただし、お昼休みや夕方など、コールセンターが混み合う時間帯は電話が繋がりにくいことがあります。比較的空いている平日の午前中などを狙って電話をかけるとスムーズに進むことが多いでしょう。電話一本で確実に手続きを完了させたい場合に最も適した方法です。

Webサイトやアプリで手続きする

近年、多くのカード会社がオンラインでのサービスを拡充しており、Webサイトの会員ページや専用アプリからクレジットカードの解約手続きができるケースが増えています。 電話のように営業時間を気にする必要がなく、24時間365日、自分の好きなタイミングで手続きを進められる手軽さが最大の魅力です。

【手続きの手順】

- 会員専用サイトやアプリにログインする: まず、解約したいクレジットカードの会員専用Webサイト(例:「〇〇 Net Station」「My〇〇」など)や公式アプリに、IDとパスワードを使ってログインします。

- メニューから「解約」を探す: ログイン後、メニューの中から「登録内容の変更」「各種お手続き」「お客様情報」といった項目を探します。その中に「カード退会(解約)手続き」といったリンクがあるはずです。メニューの場所はカード会社によって異なるため、見つからない場合はサイト内のヘルプやFAQで「解約」と検索してみましょう。

- 注意事項の確認と同意: 解約手続きのページに進むと、電話での手続きと同様に、支払い残高の有無、ポイントの失効、付帯サービスの終了などに関する重要な注意事項が表示されます。これらの内容を一つひとつ丁寧に確認し、すべての項目にチェックを入れて同意します。この確認を怠ると後でトラブルになる可能性があるため、決して読み飛ばさないようにしてください。

- 最終確認と解約実行: 注意事項に同意すると、最終確認画面が表示されます。「このカードを解約します。よろしいですか?」といったメッセージを確認し、「解約する」「退会する」といったボタンをクリック(タップ)すれば、手続きは完了です。完了画面が表示されたり、登録メールアドレスに手続き完了の通知が届いたりします。

【Web手続きのメリット・デメリット】

- メリット:

- 時間や場所を選ばず、PCやスマートフォンからいつでも手続きできる。

- オペレーターと話す必要がないため、電話が苦手な人や、引き止められるのが嫌な人にとって気楽。

- 自分のペースで注意事項をじっくり読んで確認できる。

- デメリット:

- すべてのカード会社がWeb解約に対応しているわけではない。

- IDやパスワードを忘れてしまうと、再設定の手間がかかる。

- システムメンテナンスの時間帯は利用できない。

- 不明点があってもその場で質問できない(別途問い合わせが必要)。

Webでの手続きは、手軽でスピーディーな反面、自己責任で注意事項を理解する必要があります。特に、公共料金の支払い変更やポイントの消化などをすべて済ませてから、最後の仕上げとしてWebで手続きを行う、といった使い方が賢い選択と言えるでしょう。

店舗の専用カウンターで手続きする

百貨店、スーパーマーケット、ショッピングモールなどが発行する「流通系カード」や、鉄道会社が発行するカードなど、特定の施設と提携しているクレジットカードの場合、その施設内に設けられた専用カウンターやサービスデスクで解約手続きができることがあります。

【手続きの手順】

- 手続き可能な店舗とカウンターの場所を確認する: まず、カード会社の公式サイトや、提携している店舗のWebサイトで、解約手続きを受け付けているカウンターの場所と営業時間を確認します。すべての店舗にカウンターがあるわけではないので、事前の確認は必須です。

- 必要なものを持ってカウンターへ行く: 解約したいクレジットカード本体と、運転免許証やマイナンバーカード、パスポートなどの本人確認書類を必ず持参します。

- 解約の意思を伝え、書類に記入する: カウンターのスタッフに「このカードを解約したい」と伝えます。スタッフの案内に従い、渡された解約届(退会届)に氏名、住所、連絡先などの必要事項を記入し、署名または捺印します。

- 本人確認と手続き: 記入した書類と本人確認書類をスタッフに渡します。スタッフが内容を確認し、本人確認が完了すると、その場で解約手続きを行ってくれます。手続きが完了したら、その旨が伝えられ、控えの書類などを受け取って終了となります。

【店舗カウンター手続きのメリット・デメリット】

- メリット:

- 担当者と対面で話しながら手続きを進められるため、非常に安心感が高い。

- 書類の書き方でわからないことがあっても、その場で質問できる。

- 多くの場合、その日のうちに手続きが完了する。

- デメリット:

- 手続き可能な店舗が生活圏内にないと利用できない。

- カウンターの営業時間が限られており、土日祝日は混雑することがある。

- わざわざ店舗まで足を運ぶ手間と時間がかかる。

この方法は、対象となるカードが限られていますが、もし利用できるのであれば、対面での安心感を重視する方や、Webや電話での手続きに不安を感じる方にとっては最適な選択肢と言えるでしょう。 買い物ついでに立ち寄って手続きを済ませることも可能です。

郵送で手続きする

電話やWebでの手続きが基本ですが、一部のカード会社では郵送による解約手続きも受け付けています。また、電話で連絡した際に、何らかの理由でそのまま手続きができない場合に、郵送での手続きを案内されることもあります。

【手続きの手順】

- 解約届(退会届)を入手する: まず、カード会社のコールセンターに電話をかけるか、Webサイトの会員ページから、解約に必要な書類(解約届)の送付を依頼します。自動音声応答サービスで取り寄せができる場合もあります。

- 書類に必要事項を記入・捺印する: 後日、自宅に解約届が郵送されてきます。書類に記載されている説明をよく読み、氏名、住所、カード番号などの必要事項を正確に記入します。署名や捺印が必要な箇所も忘れずに行いましょう。

- 必要書類を同封して返送する: 記入した解約届と、場合によっては本人確認書類のコピーなどを同封し、指定された宛先に郵送します。返送用の封筒が同封されていることが多いですが、切手が必要かどうかは確認しましょう。

- カード会社での処理後、解約完了: 送付した書類がカード会社に到着し、内容に不備がなければ、解約処理が行われます。処理が完了するまでには、書類の郵送期間も含めて1~2週間程度の時間がかかるのが一般的です。手続き完了の通知が書面で届く場合もあります。

【郵送手続きのメリット・デメリット】

- メリット:

- 自分の都合の良い時間に、落ち着いて書類を作成できる。

- 電話でオペレーターと話したり、店舗に出向いたりする必要がない。

- デメリット:

- 書類を取り寄せてから返送し、処理が完了するまで時間がかかる。

- 記入漏れや捺印忘れなどの書類不備があると、書類が返送されてやり直しとなり、さらに時間がかかってしまう。

- 解約が完了したかどうかをすぐに確認できない。

郵送での手続きは、他の方法に比べて時間がかかるため、急いで解約したい場合には不向きです。しかし、日中は電話をかける時間がなく、Web手続きにも対応していないカードを解約したい場合などには有効な手段となります。 書類を送付する際は、不備がないように何度も確認することが重要です。

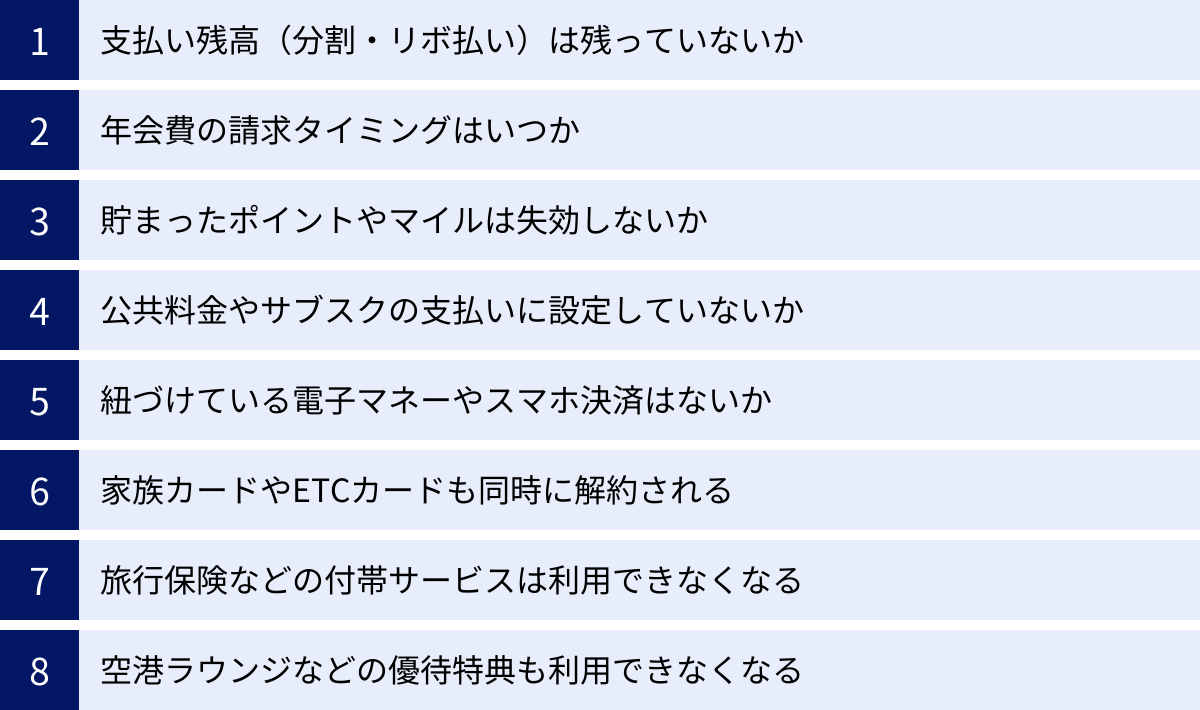

クレジットカードを解約する前に確認すべき8つの注意点

クレジットカードの解約手続き自体はそれほど難しいものではありません。しかし、「もう使わないから」と安易に解約ボタンを押してしまう前に、必ず確認しておかなければならない重要な点がいくつかあります。これらの確認を怠ると、予期せぬ請求が発生したり、貯めたポイントが無駄になったり、日常生活に支障をきたしたりする可能性があります。

ここでは、解約手続きに進む前に必ずチェックすべき8つの注意点を、具体的な対策とともに詳しく解説します。一つでも見落としがあると後で後悔することになりかねないため、必ずすべてに目を通してください。

① 支払い残高(分割・リボ払い)は残っていないか

解約を考える上で、最も重要かつ最初に確認すべきなのが、分割払いやリボ払い、ボーナス払いなどの未払い残高の有無です。

もし支払い残高が残っている場合、カード会社の対応は主に2つのパターンに分かれます。

- 解約後も引き続き、毎月決められた額が引き落とされる

多くのカード会社ではこの方式を採用しています。カードを解約した後も、完済するまで契約は継続され、毎月指定の口座から引き落としが続きます。この場合、解約自体は可能ですが、完済するまではカード会社との縁が切れるわけではないことを理解しておく必要があります。解約後は会員サイトにログインできなくなることが多いため、残高や支払い状況の確認がしにくくなる点に注意が必要です。 - 残高の一括返済を求められる

一部のカード会社や契約内容によっては、解約時に残高全額の一括返済を求められることがあります。この場合、まとまった資金を用意する必要があるため、家計に大きな影響を与えかねません。

【何をすべきか】

- 残高の確認: まずは会員専用サイトや利用明細書で、未払いの残高がいくらあるのかを正確に把握しましょう。

- カード会社の規約を確認: 解約時の残高の扱いについて、カード会社の規約を確認するか、コールセンターに電話して直接質問するのが確実です。一括返済が必要になるのか、それとも分割での支払いが継続されるのかを必ず確認してください。

- 計画的な返済: もし一括返済を求められる場合は、資金の準備が必要です。分割での支払いが継続される場合でも、解約前に繰り上げ返済を利用して残高を減らしておくことで、支払う利息を節約し、早く関係を清算できます。

支払い残高が残ったまま解約すると、管理が煩雑になり、トラブルの原因にもなります。可能であれば、解約前に全額を返済しておくのが最もクリーンで安心な方法です。

② 年会費の請求タイミングはいつか

年会費がかかるクレジットカードを解約する場合、そのタイミングが非常に重要です。なぜなら、一度支払った年会費は、原則として返金されないからです。たとえ年会費が引き落とされた翌日に解約したとしても、月割りや日割りでの返金は期待できません。

年会費の請求タイミングはカード会社によって異なりますが、一般的にはカード入会月(カード表面に記載されている有効期限の「月」と同じであることが多い)に設定されています。例えば、有効期限が「08/28」(2028年8月)となっているカードの場合、毎年8月が年会費の請求月となる可能性が高いです。

【何をすべきか】

- 年会費の請求月を確認する: 会員サイトの「お客様情報」や、カード送付時の台紙、利用明細書などで、ご自身の年会費がいつ請求されるのかを正確に確認しましょう。不明な場合は、コールセンターに問い合わせるのが確実です。

- 請求月の前月までに解約する: 年会費の支払いを避けるためには、請求が発生する月の前月末日までに解約手続きを完了させるのがベストです。例えば、請求月が8月の場合、7月31日までに解約手続きを終える必要があります。

- 余裕を持ったスケジュールを: 郵送での解約など、手続きに時間がかかる方法を選ぶ場合は、締め切りギリギリではなく、さらに余裕を持って手続きを開始しましょう。

年会費が数千円から数万円するゴールドカードやプラチナカードの場合、このタイミングを逃すだけで大きな損をしてしまいます。解約を決めたら、まず年会費の請求タイミングを確認し、無駄な支払いが発生しないように計画的に行動することが鉄則です。

③ 貯まったポイントやマイルは失効しないか

クレジットカードの利用でコツコツ貯めてきたポイントやマイルも、解約時には注意が必要です。原則として、クレジットカードを解約すると、そのカードに紐づいて貯まっていたポイントやマイルはすべて失効します。

せっかく貯めた数千、数万ポイントが、解約手続き一つで一瞬にしてゼロになってしまうのは非常にもったいないことです。

【何をすべきか】

- 現在のポイント数を確認する: 会員サイトやアプリ、利用明細書で、現在どれくらいのポイントが貯まっているかを確認します。

- ポイントを使い切る: 解約手続きの前に、貯まっているポイントをすべて使い切りましょう。主な使い道としては以下のようなものがあります。

- 商品やギフト券に交換する: ポイントプログラムのカタログから好きな商品や商品券に交換する。

- 別のポイントプログラムに移行する: 提携している他の共通ポイント(Tポイント、Pontaポイント、楽天ポイントなど)やマイルに交換する。レートが良い移行先を選ぶのがコツです。

- カード利用代金に充当する: ポイントを「1ポイント=1円」として、次回のカード請求額から差し引く。

- 電子マネーにチャージする: 提携する電子マネーの残高にチャージする。

特に、ポイントの交換先によっては手続きに数日かかる場合があるため、解約を決めたらすぐにポイントの使い道を探し、早めに手続きを済ませておくことをお勧めします。「解約前にポイントを使い切る」は、カード解約における基本中の基本です。

④ 公共料金やサブスクの支払いに設定していないか

見落としがちで、かつ生活への影響が非常に大きいのが、この継続的な支払いの設定確認です。電気、ガス、水道といった公共料金、携帯電話料金、インターネットプロバイダー料金、新聞購読料、保険料、そしてNetflixやSpotifyのような月額制のサブスクリプションサービスなど、様々な支払いをクレジットカードで行っている方は多いでしょう。

これらの支払いに設定しているカードを解約してしまうと、当然ながら請求がカード会社で拒否され、支払いが滞ってしまいます。 その結果、サービス提供会社から督促状が届いたり、最悪の場合、電気や携帯電話が止められたりといった深刻な事態に陥る可能性があります。

【何をすべきか】

- 支払い設定の洗い出し: まず、解約したいカードをどの支払いに使っているかをすべてリストアップします。過去1年分ほどの利用明細を確認すると、月々の固定費や年払いのサービスなどを漏れなくチェックできます。

- 支払い方法の変更手続き: リストアップしたすべてのサービスについて、解約手続きの前に、必ず支払い方法の変更手続きを行います。 新しいクレジットカード情報を登録するか、口座振替などに切り替えましょう。手続きは各サービスの公式サイトや会員ページ、またはカスタマーサービスへの連絡で行います。

- 変更完了の確認: 新しい支払い方法への変更が確実に完了したことを確認してから、クレジットカードの解約手続きに進みます。変更には時間がかかる場合もあるため、余裕を持って対応しましょう。

この作業は少し面倒に感じるかもしれませんが、後々のトラブルを避けるためには絶対に欠かせないプロセスです。「多分大丈夫だろう」という安易な判断はせず、一つひとつ着実に確認・変更作業を行うことが極めて重要です。

⑤ 紐づけている電子マネーやスマホ決済はないか

キャッシュレス決済の普及に伴い、クレジットカードを電子マネーやスマートフォン決済に紐づけて利用するシーンが増えています。これも公共料金の支払いと同様に、解約前の確認が必須の項目です。

- 後払い式(ポストペイ型)電子マネー: QUICPay(クイックペイ)やiD(アイディ)などは、利用した分が後から紐づけたクレジットカードに請求される仕組みです。解約したカードを登録したままにしていると、当然これらの電子マネーは利用できなくなります。

- チャージ式の電子マネーや交通系ICカード: モバイルSuicaやPASMO、楽天Edyなどにオートチャージ設定をしている場合、解約したカードからはチャージができなくなります。駅の改札で残高不足で止められてしまう、といった事態も起こり得ます。

- QRコード決済・スマホ決済: PayPayや楽天ペイ、d払いなどのQRコード決済サービスで、支払い元としてクレジットカードを登録している場合も同様です。解約したカードのままでは決済ができなくなります。

【何をすべきか】

- 紐づけ状況の確認: ご自身が利用している各種スマホ決済アプリや電子マネーの設定画面を開き、どのクレジットカードが登録されているかを確認します。

- 登録カードの変更: 解約したいカードが登録されている場合は、別の有効なクレジットカード情報に更新するか、登録を削除します。 この変更作業を忘れると、いざお店で支払おうとした時に決済できず、気まずい思いをすることになります。

普段何気なく使っているスマホ決済だからこそ、裏側の支払い設定は見落としがちです。カードを解約する際は、物理的なカードだけでなく、デジタルに紐づいた情報も忘れずに更新しましょう。

⑥ 家族カードやETCカードも同時に解約される

クレジットカードには、本会員のカードに付随して発行される「家族カード」や「ETCカード」があります。これらはあくまで本会員カード(親カード)に紐づくサービスです。

したがって、本会員カードを解約すると、それに付随するすべての家族カードとETCカードも自動的に、かつ同時に利用できなくなります。

このことを家族に伝え忘れていると、大きなトラブルに発展しかねません。例えば、配偶者がスーパーでの買い物で家族カードを使おうとしたら使えなかったり、子どもが高速道路の料金所でETCゲートが開かずに立ち往生してしまったり、といった事態が起こり得ます。

【何をすべきか】

- 家族への事前連絡: 家族カードやETCカードを利用している家族がいる場合は、解約することを必ず事前に伝え、相談しましょう。

- 代替手段の準備: 解約後に家族が困らないよう、代替手段を準備しておく必要があります。

- 家族カード: 別のクレジットカードで新たに家族カードを発行する、あるいは家族自身に新しいカードを作ってもらうなどの対策が必要です。

- ETCカード: 別のクレジットカードに紐づくETCカードを申し込むか、クレジットカードが不要な「ETCパーソナルカード」を申し込むといった方法があります。

- タイミングの調整: 家族の代替カードが手元に届くまでは、元のカードの解約を待つなど、タイミングを調整する配慮も重要です。

自分一人の問題だと考えず、影響が及ぶ可能性のある家族のことも考えて行動することが、円満なカード解約の秘訣です。

⑦ 旅行保険などの付帯サービスは利用できなくなる

多くのクレジットカード、特に年会費がかかるゴールドカードなどには、旅行時の万が一に備えるための保険が付帯しています。主なものに、海外旅行中に病気やケガをした際の治療費を補償する「海外旅行傷害保険」や、国内旅行中の事故による入院・手術などを補償する「国内旅行傷害保険」、カードで購入した商品が破損・盗難に遭った際に補償される「ショッピング保険(動産総合保険)」などがあります。

これらの保険は、持っているだけで自動的に適用される「自動付帯」のものと、旅行代金などをそのカードで支払うことで適用される「利用付帯」のものがあります。いずれの場合も、カードを解約した瞬間から、これらの保険サービスはすべて利用できなくなります。

【何をすべきか】

- 旅行の予定を確認する: 近々、海外や国内への旅行・出張の予定はないかを確認しましょう。もし予定がある場合、その旅行が終わるまではカードを解約しない方が賢明です。

- 補償内容の確認: 現在持っているカードの付帯保険が、どの程度の補償内容なのかを再確認してみましょう。特に海外の医療費は高額になることが多いため、付帯保険は非常に心強い存在です。

- 代替保険の検討: もし解約によって保険がなくなってしまう場合は、他のクレジットカードの付帯保険でカバーするか、別途、損害保険会社の旅行保険に加入することを検討しましょう。

特に海外旅行の予定がある方は、安易にカードを解約すると、万が一の際に高額な医療費を自己負担することになりかねません。付帯保険の有無と内容は、解約前に必ず確認すべき重要事項です。

⑧ 空港ラウンジなどの優待特典も利用できなくなる

ゴールドカードやプラチナカードといったステータスカードには、旅行保険以外にも様々な魅力的な優待特典が付帯しています。代表的なものとしては、国内の主要空港や海外の一部の空港で、出発前のひとときを快適に過ごせる「空港ラウンジ」の無料利用特典が挙げられます。

その他にも、以下のような優待が受けられなくなる可能性があります。

- 提携レストランでのコース料理割引や優待

- ホテルのアップグレードや割引サービス

- 手荷物の無料宅配サービス

- 会員限定のイベントやチケット先行予約

- 24時間対応のコンシェルジュサービス

これらの特典を頻繁に利用している方にとって、カードの解約は年会費の節約以上に、生活の質(QOL)の低下という大きなデメリットをもたらす可能性があります。

【何をすべきか】

- 利用している特典の洗い出し: ご自身がそのカードのどの特典を、どれくらいの頻度で利用しているかを冷静に振り返ってみましょう。

- 年会費との費用対効果を考える: 例えば、年会費1万円のカードでも、年に数回空港ラウンジ(1回1,000円~1,500円相当)を利用し、レストラン優待で数千円の割引を受けていれば、十分に元が取れていると言えます。年会費というコストと、得られる特典というメリットを天秤にかけ、本当に解約すべきかどうかを最終判断しましょう。

- 代替手段の有無: 解約した場合に、同様の特典を他のカードで得られるか、あるいは有料でも利用したいと思うサービスかどうかを検討します。

目先の年会費だけでなく、そのカードが提供してくれる価値全体を見極めることが、後悔のない選択に繋がります。

クレジットカードを解約する2つのデメリット

解約前の注意点をクリアし、いざ解約しようと考えたとき、もう一歩立ち止まって考えておきたいのが、解約すること自体の長期的なデメリットです。特に、ご自身の「信用」に関わる部分や、将来的なカード申し込みに影響する可能性があるため、しっかりと理解しておく必要があります。

① 信用情報(クレジットヒストリー)に影響が出る可能性がある

クレジットカードの契約や利用状況、支払い履歴などは、信用情報機関(CIC、JICC、KSCなど)に「信用情報」として登録されています。この個人の信用取引に関する客観的な記録のことを、通称「クレジットヒストリー(クレヒス)」と呼びます。

金融機関は、新たにクレジットカードを発行したり、ローンを組んだりする際の審査で、この信用情報を参照して申込者の支払い能力や信用度を判断します。そして、クレジットカードの解約も、この信用情報に記録される一つの事実です。

通常、不要なカードを1枚整理する、といった程度の解約であれば、信用情報に大きな悪影響が出ることはほとんどありません。しかし、状況によっては注意が必要です。

- 短期間での入会・解約の繰り返し: 入会キャンペーンの特典目的などでカードを作り、数ヶ月といった短期間で解約する行為を繰り返すと、「お金に困っているのではないか」「キャンペーン目的の利用者で、優良顧客になる見込みがない」と判断され、今後の審査で不利になる可能性があります。

- 長年利用してきた優良なクレヒスが消える: 例えば、10年以上にわたって延滞なく利用し続けてきたメインカードを解約したとします。すると、そのカードで築き上げてきた「長期間、問題なく支払い続けてきた」という良好な利用履歴(クレヒス)が、信用情報からいずれ消えてしまいます。(解約後、信用情報機関には約5年間は記録が残りますが、その後は抹消されます)。もし他にカードを持っていなかったり、他のカードの利用履歴が浅かったりすると、結果的にクレヒス全体が弱くなってしまう可能性があるのです。クレヒスが弱いと、将来的に住宅ローンや自動車ローンなどを組む際に、審査に影響が出ることがあります。

【どうすれば良いか】

- 入会後すぐの解約は避ける: やむを得ない事情がない限り、入会後少なくとも半年から1年程度は利用してから解約を検討するのが無難です。

- メインカードや利用歴の長いカードの解約は慎重に: もし他にカードを持っていないのであれば、たとえ年会費無料でも1枚は残しておき、少額でも定期的に利用して良好なクレヒスを維持することをおすすめします。

クレジットカードの解約は、単なる契約の終了ではなく、ご自身の信用情報という大切な資産に影響を与える可能性がある行為だと認識しておくことが重要です。

② 同じカードへの再入会やキャンペーン利用が難しくなる

「一度解約したけど、やっぱりあのカードの特典が必要になったから再入会したい」と考えることがあるかもしれません。しかし、一度解約したクレジットカードに再入会するのは、必ずしも簡単ではありません。

再入会を申し込むことは可能ですが、手続きは新規入会と同じく審査が行われます。そして、その審査は、初めて申し込む時よりも厳しくなる傾向があります。なぜなら、カード会社は過去の顧客データを「社内情報」として保管しており、「一度解約した」という事実が記録されているからです。

特に、以下のようなケースでは再入会が認められない可能性が高まります。

- 入会キャンペーンの特典を受け取ってすぐに解約した: カード会社から見れば「自社に利益をもたらさない顧客」と判断され、再入会を断られる可能性が非常に高いです。

- 過去に支払いの延滞などがあった: 解約前に支払いトラブルがあった場合は、言うまでもなく審査は厳しくなります。

また、仮に再入会が認められたとしても、新規入会者を対象とした豪華な入会キャンペーンは、基本的に対象外となることがほとんどです。「再入会者はキャンペーンの対象外」と明記されている場合が多いので、特典目的での再入会は期待できません。

【どうすれば良いか】

- 解約は慎重に判断する: 「将来的にまたこのカードを使う可能性があるかもしれない」と少しでも思うのであれば、年会費が無料のカードであれば持ち続けておくのも一つの手です。有料のカードであっても、年会費と特典の価値をよく比較検討し、本当に不要かどうかを冷静に判断しましょう。

「解約は簡単でも、再契約は難しい」。このことを念頭に置き、後で後悔しないよう、解約の決断は慎重に行うべきです。

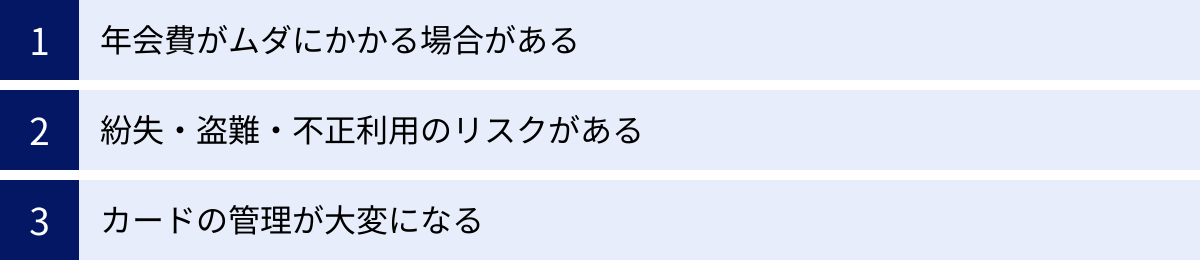

使わないクレジットカードを持ち続ける3つのリスク

ここまで解約の注意点やデメリットを解説してきましたが、「それなら、使わなくても持っていた方が安全なの?」と思うかもしれません。しかし、使わないクレジットカードを放置しておくことにも、無視できないリスクが潜んでいます。解約のデメリットと、持ち続けるリスクを天秤にかけ、ご自身の状況に合った最適な判断をすることが大切です。

① 年会費がムダにかかる場合がある

最も分かりやすく、直接的なリスクが年会費のコストです。年会費無料のカードであればこの問題は発生しませんが、年会費が有料のカードの場合、たとえ一度も利用しなくても、毎年決まった時期に年会費が引き落とされ続けます。

「初年度無料」という条件で入会したものの、2年目以降は年会費がかかることを忘れ、気づかないうちに何年も払い続けていた、というケースは少なくありません。1枚あたりの年会費は数千円でも、複数枚重なれば年間の負担は数万円に達することもあります。

例えば、

- カードA:年会費 2,200円(税込)

- カードB:年会費 5,500円(税込)

- カードC:年会費 11,000円(税込)

これら3枚の使っていないカードを持ち続けているだけで、年間合計18,700円ものコストが自動的に発生していることになります。このお金があれば、美味しい食事に行ったり、欲しかったものを買ったり、有意義な使い道があったはずです。

【何をすべきか】

- 定期的なカードの見直し: 年に一度は、自分が保有しているすべてのクレジットカードをリストアップし、それぞれの年会費と利用状況を確認する習慣をつけましょう。

- コストと価値の比較: 年会費がかかるカードについては、「支払っている年会費に見合うだけの価値(ポイント還元、特典、保険など)を享受できているか?」を冷静に判断します。もし価値を感じないのであれば、それは解約を検討すべきサインです。

使わない有料カードを持ち続けることは、お金を捨てているのと同じです。定期的な見直しで、無駄な支出をなくしましょう。

② 紛失・盗難・不正利用のリスクがある

保有しているクレジットカードの枚数が増えれば増えるほど、管理は煩雑になり、それに伴って紛失や盗難のリスクも高まります。

特に、普段使わないカードは財布の奥にしまったままだったり、家のどこに置いたか忘れてしまったりしがちです。その結果、紛失したことに気づくのが遅れ、その間に第三者に不正利用されてしまう危険性があります。

また、カード本体が手元にあっても、カード情報(カード番号、有効期限、セキュリティコード)が何らかの形で流出し、オンラインで不正利用(フィッシング詐詐欺やスキミングなど)されるリスクも常に存在します。使っていないカードは利用明細をチェックする習慣もなくなるため、不正利用の発見が大幅に遅れる可能性があります。

多くのクレジットカードには盗難保険が付帯しており、不正利用された金額は補償されるケースがほとんどです。しかし、そのためにはカード会社に連絡し、所定の手続きを踏む必要があり、多大な時間と手間がかかります。また、補償の適用には「紛失・盗難の届け出から60日以内」といった期間が定められていることが多く、発見が遅れると補償対象外になるリスクもあります。

【何をすべきか】

- カード枚数を絞る: 自分が管理できる枚数までカードを絞り込むことが、最も効果的なセキュリティ対策です。

- 保管場所の徹底: 使わないカードでも、保管場所は明確に決め、定期的にその存在を確認しましょう。

- 利用明細の確認: たとえ利用していなくても、月に一度はすべてのカードの利用明細に目を通し、身に覚えのない請求がないかを確認する習慣が大切です。

不要なカードを解約して手元にあるカードの枚数を減らすことは、年会費の節約だけでなく、ご自身の資産を不正利用のリスクから守るための重要な防衛策なのです。

③ カードの管理が大変になる

リスクというほどではないかもしれませんが、地味に生活の負担となるのがカード管理の煩雑さです。複数のクレジットカードを保有していると、管理すべき情報が指数関数的に増えていきます。

- 引き落とし日と引き落とし口座: カードAは毎月27日、カードBは翌月10日。引き落とし口座は、AがX銀行、BがY銀行…といったように、カードごとにバラバラであることが多く、それぞれの口座に残高を用意しておく必要があります。これを忘れると、残高不足で引き落としができず、延滞扱いとなって信用情報に傷がつく恐れがあります。

- 暗証番号: カードごとに異なる暗証番号を設定している場合、いざ使おうとした時に思い出せない、という経験をしたことがある方も多いでしょう。

- ポイントプログラムと有効期限: 各カードで貯まるポイントの種類や還元率、そして有効期限もバラバラです。管理が煩雑になると、せっかく貯めたポイントが失効してしまう「うっかり失効」も起こりやすくなります。

- 会員サイトのID・パスワード: カードの枚数分だけ、管理すべきIDとパスワードが増え、ログインするのも一苦労です。

これらの管理に時間と手間を取られることは、精神的なストレスにも繋がります。自分の管理能力を超えた枚数のカードを持つことは、生活の利便性を上げるどころか、かえって複雑にし、ミスの原因を生み出すことになります。

【何をすべきか】

- カードの役割分担を明確にする: 「メイン決済用」「特定の店舗での優待用」「旅行保険用」など、カードごとに役割を決め、それ以外の目的が曖昧なカードは解約を検討しましょう。

- 自分に合った枚数を見極める: 自分がストレスなく管理できるのは何枚までかを考え、その範囲内に収めるように整理することが、スマートなカードライフを送るための秘訣です。

クレジットカードを解約するベストなタイミング

解約するカードを決め、事前の確認も済ませたら、最後に「いつ手続きをするか」というタイミングを見極めることが、損をしないための最後の鍵となります。ベストなタイミングは、主に2つあります。

年会費が発生する直前

これは年会費が有料のカードを解約する場合の、最も重要なタイミングです。前述の通り、一度支払った年会費は返金されないため、次回の年会費が請求される前に解約手続きを完了させる必要があります。

ここで注意したいのが、「引き落とし日」ではなく「年会費の請求が確定する日(基準日)」を意識することです。多くのカード会社では、年会費の基準日(多くは入会月に対応)を過ぎた時点で、その年の年会費の支払い義務が確定します。たとえ引き落としが翌月や翌々月であったとしても、基準日を1日でも過ぎてから解約すると、年会費を支払わなければならないケースがほとんどです。

【具体的なアクション】

- ご自身の年会費請求月を確認する: カードの有効期限(例:08/28なら8月)や、会員サイトのお客様情報で確認します。

- 請求月の前月末日をデッドラインとする: 8月が請求月なら、7月31日までに解約手続きを完了させるのが鉄則です。

- カード会社に確認する: 最も確実なのは、コールセンターに電話して「次回の年会費を支払わずに解約するには、いつまでに手続きをすればよいですか?」と直接質問することです。これにより、認識のズレを防ぐことができます。

年会費が発生する前に解約することは、無駄なコストを回避するための最も基本的かつ効果的な戦略です。

入会キャンペーンの特典をすべて受け取った後

多くのクレジットカードは、新規顧客を獲得するために魅力的な入会キャンペーンを実施しています。「入会後3ヶ月以内に10万円利用で8,000ポイントプレゼント」といった内容が典型的です。

もし、あなたが入会キャンペーンを目当てにカードを作ったのであれば(あるいは、結果的にそうなったのであれば)、そのキャンペーンの特典をすべて受け取りきったことを確認してから解約するのが賢明です。

- 条件達成の確認: キャンペーンには「利用金額」や「利用期間」などの条件が設定されています。この条件をクリアする前に解約してしまっては、もらえるはずだった特典を逃すことになります。

- 特典付与の確認: 利用条件を達成しても、ポイントやキャッシュバックが実際に付与されるまでには、1~3ヶ月程度のタイムラグがあるのが一般的です。会員サイトのポイント履歴などで、特典が確実に付与されたことを自分の目で確認してから、解約手続きに進みましょう。

ただし、ここで一つ注意点があります。「デメリット」の章で解説した通り、入会後あまりにも短期間(例えば3ヶ月など)で解約すると、信用情報にマイナスの影響を与えたり、そのカード会社からの心証を悪くして再入会が難しくなったりするリスクがあります。

そのため、やむを得ない事情がない限りは、特典を受け取った後も、少なくとも半年から1年程度は保有し、ある程度の利用実績を作ってから解約するのが、将来的なリスクを避ける上ではより望ましい対応と言えるでしょう。

解約したクレジットカードの正しい処分方法

無事に解約手続きが完了しても、まだ終わりではありません。手元に残ったプラスチックのカードには、あなたの氏名やカード番号、セキュリティコードといった重要な個人情報が刻まれています。これをそのままゴミ箱に捨てるのは、個人情報を自ら危険に晒す行為であり、非常に危険です。悪意のある第三者の手に渡れば、偽造や不正利用に繋がる恐れがあります。

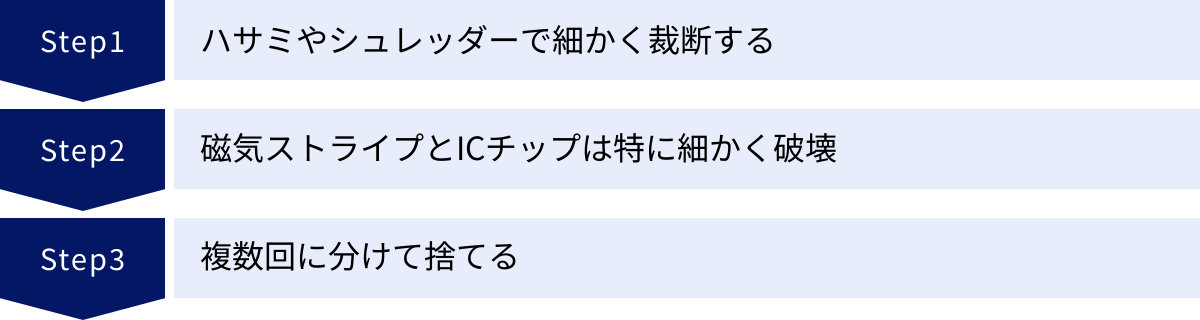

解約後のカードは、必ず以下の手順に従って、復元不可能な状態にしてから処分してください。

ハサミやシュレッダーで細かく裁断する

まず、カードを物理的に破壊し、情報を読み取れないようにします。

一番手軽な方法は、ハサミでできるだけ細かく切り刻むことです。最低でも5~6分割、できれば1cm四方以下になるくらいまで細かくすると安心です。

クレジットカードは硬いプラスチックでできているため、普通の文房具のハサミでは切りにくい場合があります。その場合は、キッチンバサミや万能バサミなど、より強力なハサミを使うと良いでしょう。

また、家庭用シュレッダーの中には、CDやDVD、クレジットカードの裁断に対応したモデルもあります。お持ちの場合は、シュレッダーを利用するのが最も簡単かつ安全な方法です。

磁気ストライプとICチップ部分は特に細かく破壊する

クレジットカードの中でも、特に重要な情報が記録されているのが、裏面の「磁気ストライプ(黒い帯状の部分)」と、表面の「ICチップ(金色または銀色の四角い金属部分)」です。

これらの部分は、カード情報を読み取るための根幹となるため、特に念入りに、複数回ハサミを入れるなどして、原型を留めないほど細かく破壊することが極めて重要です。

- 磁気ストライプ: この部分を横切るように、縦に何度もハサミを入れ、切断してください。

- ICチップ: この部分は非常に硬いため、ハサミで角から切断したり、ペンチで割ったりすると確実に破壊できます。

氏名やカード番号、セキュリティコードといった刻印部分も、読めなくなるように裁断することを忘れないでください。これらの情報記録部分を徹底的に破壊することで、万が一カードの破片が拾われても、情報を復元されるリスクを大幅に低減できます。

複数回に分けて捨てる

細かく裁断したからといって、その破片をすべてまとめて一つのゴミ袋に捨てるのは、まだ完璧とは言えません。もし悪意のある人物がそのゴミ袋を手に入れた場合、時間をかければパズルのように破片を組み合わせて情報を復元しようとする可能性がゼロではないからです。

セキュリティをさらに高めるための最後の仕上げとして、裁断したカードの破片を、複数回に分けて捨てることをお勧めします。

例えば、

- 破片の半分は、今日の「燃えるゴミ」へ。

- 残りの半分は、次回の「燃えるゴミ」の日や、別のゴミ袋に入れて捨てる。

このようにすることで、すべての破片が同時に第三者の手に渡るリスクを限りなくゼロに近づけることができます。少々面倒に感じるかもしれませんが、個人情報を守るための最後の砦として、ぜひ実践してください。

クレジットカードの解約に関するよくある質問

最後に、クレジットカードの解約に関して、多くの人が抱きがちな疑問についてQ&A形式でお答えします。

解約に手数料はかかりますか?

A:いいえ、基本的にクレジットカードの解約手続き自体に手数料や違約金がかかることはありません。

どのカード会社の規約でも、会員はいつでも自由にカードを解約できると定められており、その際に費用を請求されることは通常ありません。

ただし、注意点が2つあります。

- 支払い残高: 前述の通り、分割払いやリボ払いの残高がある場合、その支払い義務は解約後も継続します。場合によっては一括返済を求められることもあります。これは「解約手数料」ではなく、あくまで「元々の利用代金の支払い」です。

- 年会費: 年会費の請求基準日を過ぎてから解約した場合、その年の年会費は支払う必要があります。これも「手数料」ではなく、すでに発生した「年会費」の支払いです。

したがって、純粋な「解約」という行為そのものに対して、ペナルティのような費用が発生することはないと考えて問題ありません。

一度解約したカードに再入会できますか?

A:再入会を申し込むことは可能ですが、必ずしも承認されるとは限りません。

再入会は、新規入会と同様にカード会社の審査を受ける必要があります。その際、カード会社が保管している過去の利用履歴や解約の経緯(社内情報)も審査の判断材料となります。

- 審査が厳しくなる可能性: 入会後すぐに解約した場合や、過去に延滞があった場合などは、審査に通りにくくなる可能性があります。

- キャンペーンは対象外: 再入会者は、新規入会キャンペーンの対象外となるのが一般的です。

- カード番号は変わる: 再入会できたとしても、以前と同じカード番号が発行されることはなく、新しい番号になります。

結論として、再入会は「できたらラッキー」くらいの気持ちで考え、安易に解約しないことが重要です。 どうしてもそのカードが再び必要になった場合は、一度申し込んでみる価値はありますが、過度な期待はしない方が良いでしょう。

亡くなった家族のカードを解約するにはどうすればいいですか?

A:契約者本人が亡くなった場合、相続人が解約手続きを行う必要があります。

家族が亡くなった後、その方のクレジットカードを放置しておくのは非常に危険です。不正利用のリスクがあるだけでなく、年会費が発生し続けたり、リボ払いの残高に利息がかかり続けたりする可能性があります。速やかに以下の手順で手続きを進めましょう。

【手続きの手順】

- カード会社へ連絡: まず、カード裏面に記載されている電話番号に、相続人(一般的には配偶者や子)が電話をかけ、「契約者である〇〇が亡くなったため、カードを解約したい」と伝えます。

- 必要書類の確認: オペレーターから、手続きに必要な書類について案内があります。一般的には以下の書類が必要となります。

- 契約者が亡くなったことを証明する書類(死亡診断書のコピー、除籍謄本など)

- 電話をかけている人が正当な相続人であることを証明する書類(戸籍謄本など)

- 手続きをする相続人自身の本人確認書類(運転免許証のコピーなど)

- 所定の退会届(カード会社から郵送される)

- 書類の提出: 案内された書類を揃え、カード会社に郵送します。

- 解約完了: 書類に不備がなければ、カード会社で解約手続きが行われます。

【支払い残高について】

故人にカードの支払い残高(未払金)があった場合、その債務は「相続財産」として相続人に引き継がれます。 そのため、相続人が支払い義務を負うことになります。ただし、家庭裁判所で「相続放棄」の手続きをした場合は、支払い義務はなくなります。

非常にデリケートで重要な手続きですので、不明な点があれば遠慮なくカード会社の担当者に質問し、確実に対応を進めるようにしてください。