クレジットカードは、現代のキャッシュレス社会に欠かせない決済ツールの一つです。現金を持ち歩かずにスマートに支払いができ、ポイント還元や便利な付帯サービスなど、多くのメリットがあります。しかし、初めてクレジットカードを作る方にとっては、「何から始めればいいの?」「審査は厳しい?」「どんな書類が必要?」といった疑問や不安が多いかもしれません。

この記事では、クレジットカードの基本的な仕組みから、申し込みから受け取りまでの具体的な5つのステップ、必要な書類、自分に合ったカードの選び方、そして審査のポイントまで、クレジットカードの作り方に関するあらゆる情報を網羅的に解説します。学生や主婦、フリーランスといった様々な状況別の作り方のポイントや、カード作成後の注意点、よくある質問にも詳しくお答えします。

この記事を最後まで読めば、クレジットカード作成に関する不安が解消され、自信を持って自分にぴったりの一枚を見つけ、スムーズに申し込むことができるようになるでしょう。

目次

クレジットカードとは

まず、クレジットカードの作り方を学ぶ前に、その基本的な仕組みとメリットを理解しておくことが重要です。クレジットカードがどのようなもので、なぜ多くの人に利用されているのかを知ることで、より自分に合ったカードを選び、賢く活用できるようになります。

クレジットカードの仕組み

クレジットカードの「クレジット(Credit)」とは、英語で「信用」や「信頼」を意味する言葉です。その名の通り、カード会社が利用者の「信用」を担保し、商品やサービスの代金を一時的に立て替えることで、後払いを可能にする決済手段です。この仕組みは、「利用者(カード会員)」「加盟店(お店)」「カード会社」の三者間の契約によって成り立っています。

具体的なお金の流れは以下のようになります。

- 利用者が加盟店で支払い: 利用者は、買い物の際に現金ではなくクレジットカードを提示し、サインまたは暗証番号の入力で支払いを完了させます。この時点では、利用者の口座からお金は引き落とされません。

- 加盟店がカード会社に代金を請求: 加盟店は、利用者がカードで支払った分の売上データをカード会社に送付し、代金の支払いを請求します。

- カード会社が加盟店に代金を立替払い: カード会社は、加盟店からの請求に基づき、売上代金から所定の加盟店手数料を差し引いた金額を加盟店に支払います。この手数料が、加盟店がカード決済を導入するコストであり、カード会社の収益源の一つです。

- カード会社が利用者に代金を請求: カード会社は、月に一度、定められた「締め日」までの利用額を集計し、利用者に対して請求書(利用明細書)を発行します。

- 利用者がカード会社に代金を支払う: 利用者は、請求書に記載された金額を、指定された「支払日」に、あらかじめ登録しておいた銀行口座から引き落としという形で支払います。

この一連の流れにより、利用者は手元に現金がなくても買い物ができ、加盟店は販売機会を逃さず、カード会社は手数料や年会費、分割・リボ払いの金利などで収益を得るという、三者それぞれにメリットのある関係が構築されています。

また、支払い方法には一括払いだけでなく、利用額を複数回に分けて支払う「分割払い」や、毎月の支払額をほぼ一定にする「リボ払い(リボルビング払い)」など、様々な選択肢があります。これにより、高額な商品でも計画的に購入できますが、分割払いやリボ払いには手数料(金利)が発生するため、利用には注意が必要です。

クレジットカードを持つメリット

クレジットカードは単なる後払いの道具ではありません。持つことによって、日常生活や経済活動において多くのメリットを享受できます。

- キャッシュレスでスマートな支払い:

最大のメリットは、現金を持ち歩く必要がなくなることです。財布が分厚くならず、小銭を探す手間もありません。サインや暗証番号、あるいはタッチ決済でスピーディーに支払いが完了するため、レジでのやり取りが非常にスムーズになります。また、ATMで現金を引き出す回数が減るため、時間外手数料などを節約できるという隠れたメリットもあります。 - ポイントやマイルが貯まる:

ほとんどのクレジットカードには、利用金額に応じてポイントやマイルが貯まるプログラムが付帯しています。還元率はカードによって異なりますが、一般的には0.5%〜1.0%程度が主流です。貯まったポイントは、商品やギフト券との交換、カード利用代金への充当、電子マネーへのチャージ、提携ポイントへの移行など、様々な形で利用できます。日常の支払いをすべてカードに集約すれば、年間で数千円から数万円相当のポイントを貯めることも可能です。 - 便利な付帯保険やサービス:

クレジットカードには、ショッピングを豊かにする様々な特典が付帯しています。特にゴールドカード以上のステータスカードになると、その内容はさらに充実します。- 旅行傷害保険: 海外や国内旅行中のケガや病気の治療費、携行品の損害などを補償してくれます。「自動付帯(持っているだけで適用)」と「利用付帯(旅行代金をそのカードで支払うことが条件)」の2種類があります。

- ショッピング保険(動産総合保険): カードで購入した商品が、購入から一定期間内(例:90日間)に偶然の事故で破損したり盗難に遭ったりした場合に、その損害を補償してくれます。

- 空港ラウンジサービス: 空港内にある特別なラウンジを無料で利用でき、フライト前の時間を快適に過ごせます。

- 優待特典: 特定のレストランやホテル、レジャー施設などを割引価格で利用できる特典です。

- 家計管理が容易になる:

クレジットカードの利用履歴は、すべて利用明細書に記録されます。「いつ、どこで、いくら使ったか」が一目瞭然になるため、支出の管理が非常に簡単になります。最近では、多くのカード会社が専用のスマートフォンアプリを提供しており、リアルタイムで利用状況を確認できます。家計簿アプリと連携させれば、自動で支出が記録され、手入力の手間なく詳細な家計管理が実現します。 - 社会的信用の証明(クレジットヒストリーの構築):

クレジットカードを計画的に利用し、毎月遅延なく支払いを続けることは、良好な「クレジットヒストリー(クレヒス)」を構築することにつながります。クレジットヒストリーとは、個人の信用情報機関に記録される、ローンやクレジットの利用履歴のことです。このクレヒсスが良好であることは、「きちんと返済できる人物」であることの証明となり、将来的に自動車ローンや住宅ローンといった、より大きな金額の融資を受ける際の審査で有利に働くことがあります。 - インターネットショッピングでの利便性:

オンラインでの買い物において、クレジットカード決済は最も一般的でスムーズな方法です。カード番号や有効期限を入力するだけで決済が完了するため、代金引換のように手数料がかかったり、銀行振込のように手間がかかったりすることがありません。

これらのメリットを最大限に活かすためには、自分のライフスタイルに合ったカードを選び、計画的に利用することが何よりも重要です。

クレジットカードの作り方|申し込みから受け取りまでの5ステップ

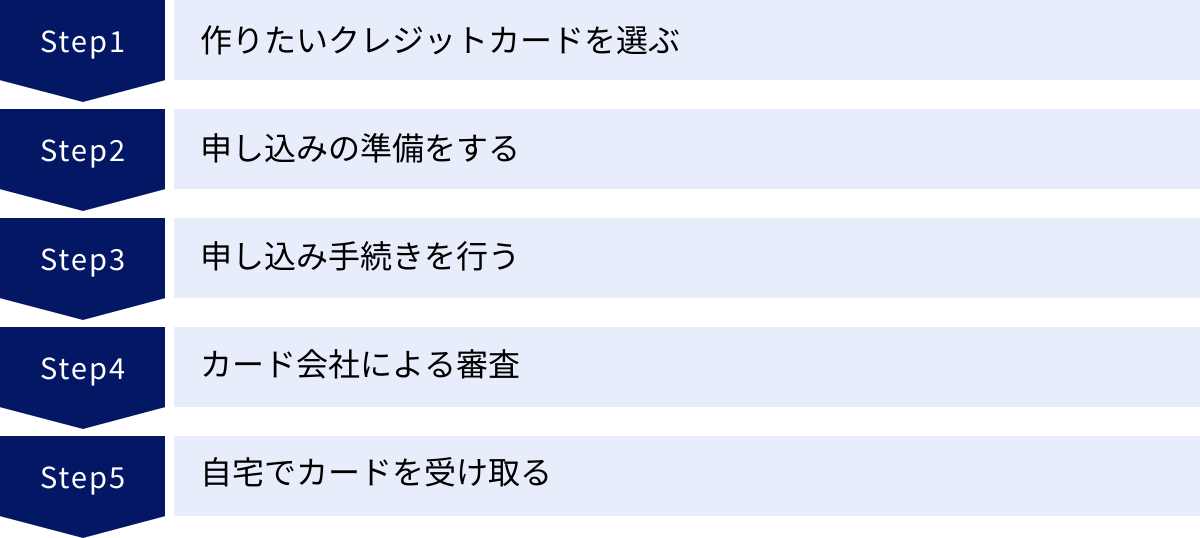

クレジットカードを作りたいと思ったら、どのような手順で進めれば良いのでしょうか。ここでは、申し込みからカードが手元に届くまでの流れを、大きく5つのステップに分けて具体的に解説します。この全体像を把握しておくことで、迷うことなくスムーズに手続きを進められます。

① 作りたいクレジットカードを選ぶ

最初のステップであり、最も重要なのが「どのクレジットカードを作るかを選ぶ」ことです。世の中には数え切れないほどの種類のクレジットカードがあり、それぞれ年会費、ポイント還元率、付帯サービス、デザインなどが異なります。自分のライフスタイルや価値観に合わないカードを選んでしまうと、せっかくのメリットを活かせず、かえって損をしてしまう可能性もあります。

まずは、自分がクレジットカードに何を求めているのかを明確にしましょう。

- とにかくコストをかけたくない: 年会費無料のカード

- 普段の買い物で得をしたい: よく利用するスーパーやコンビニ、ネットショップでポイント還元率が高くなるカード

- 旅行や出張が多い: 旅行傷害保険や空港ラウンジサービスが充実しているカード

- ステータスを重視したい: ゴールドカードやプラチナカード

- 特定の趣味やエンタメが好き: 映画館の割引や、特定のサービスの優待があるカード

これらの希望を基に、クレジットカードの比較サイトや、各カード会社の公式サイトで情報を収集します。それぞれのカードの特徴を比較検討し、自分のライフスタイルに最もマッチする「これだ!」と思える一枚を見つけることが、満足のいくカードライフの第一歩です。詳しい選び方については、後述の「初心者向け|自分に合ったクレジットカードの選び方」の章で詳しく解説します。

② 申し込みの準備をする

作りたいカードが決まったら、次に申し込み手続きに必要なものを準備します。事前にしっかりと準備しておくことで、申し込みフォームの入力がスムーズに進み、手続きの途中で手が止まってしまうのを防げます。

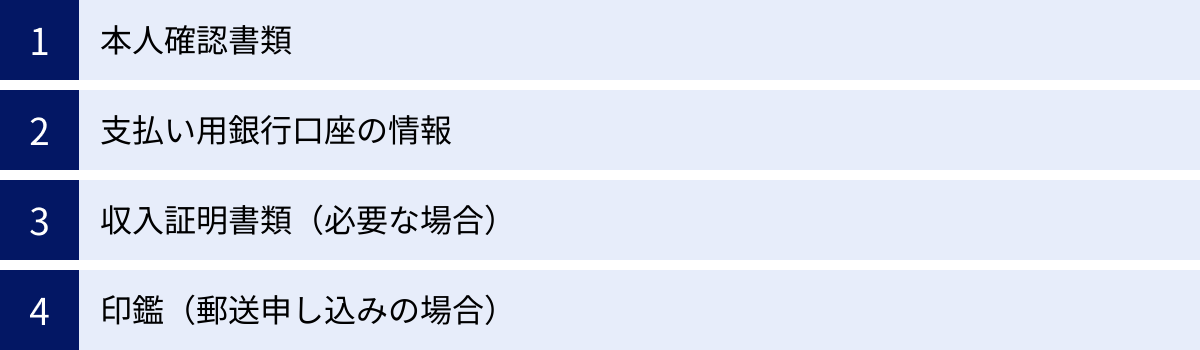

一般的に、クレジットカードの申し込みには以下のものが必要です。

- 本人確認書類: 運転免許証やマイナンバーカードなど。詳細は後述します。

- 引き落とし用の銀行口座情報: 銀行名、支店名、口座番号がわかる通帳やキャッシュカード。

- 収入証明書類(必要な場合): キャッシング枠を希望する場合や、申し込み者の状況によって必要になります。

- 印鑑(郵送申し込みの場合): 申込書に捺印するために必要です。

特に本人確認書類は、記載されている住所が最新のものであるかを確認しておくことが重要です。引越しをしたばかりで住所変更手続きが済んでいない場合は、先に済ませておきましょう。これらの必要書類についての詳細は、「クレジットカードの申し込みに必要なもの」の章で詳しく説明します。

③ 申し込み手続きを行う

準備が整ったら、いよいよ申し込み手続きを開始します。申し込み方法には主に「オンライン(Webサイト)」「郵送」「店頭カウンター」の3つがありますが、現在は24時間いつでも申し込みが可能で、手続きもスピーディーなオンライン申し込みが主流です。

オンライン申し込みの場合、おおむね以下のような流れで進みます。

- カード会社の公式サイトへアクセス: 申し込みたいカードのページを開き、「お申し込みはこちら」などのボタンをクリックします。

- 規約・同意事項の確認: 申し込みに関する規約や個人情報の取り扱いに関する同意事項などが表示されるので、内容をよく読んで同意します。

- 申込者情報の入力: 画面の指示に従って、氏名、生年月日、住所、電話番号、メールアドレスといった基本情報から、勤務先情報(会社名、所在地、電話番号、勤続年数)、年収、居住状況(持ち家、賃貸など)、家族構成などを入力していきます。入力ミスや変換ミスがないよう、慎重に確認しながら進めることが非常に重要です。

- 引き落とし口座の設定: カード利用代金の支払い用口座情報を登録します。一部の金融機関では、この段階でオンラインでの口座振替設定が完了します。

- 本人確認: 申し込み方法によって異なりますが、オンライン完結の場合は、スマートフォンのカメラで本人確認書類と自分の顔を撮影してアップロードする「eKYC」という方法が便利です。または、後日、本人確認書類のコピーを郵送する方法もあります。

- 申し込み完了: 全ての入力と手続きが終わると、申し込み完了の画面が表示され、受付完了メールが届きます。このメールには受付番号などが記載されていることが多いので、大切に保管しておきましょう。

④ カード会社による審査

申し込みが完了すると、カード会社による入会審査が始まります。この審査は、「申込者にカードを発行しても、きちんと代金を支払ってくれるか(返済能力があるか)」を判断するために行われます。

審査では、主に以下の2つの情報がチェックされます。

- 属性情報: 申し込み時に入力した年収、勤務先、勤続年数、居住状況などの情報です。これらの情報を点数化(スコアリング)して、支払い能力を評価します。

- 信用情報: CICやJICCといった信用情報機関に登録されている、個人のローンやクレジットの利用履歴(クレジットヒストリー)です。過去に支払いの延滞や債務整理などの金融事故がないかが確認されます。

審査の過程で、申告された勤務先に本当に在籍しているかを確認するため、カード会社から職場に「在籍確認」の電話がかかってくることがあります。この電話は担当者の個人名でかかってくることが多く、クレジットカードの申し込みであることは本人以外には伝えられないよう配慮されています。

審査にかかる時間はカード会社や申し込み方法によって様々で、早いものでは数分で完了する場合もあれば、1〜2週間程度かかる場合もあります。

⑤ 自宅でカードを受け取る

無事に審査を通過すると、いよいよクレジットカードが発行され、自宅に郵送されてきます。カードは、セキュリティの観点から「本人限定受取郵便」や「簡易書留」など、受け取りに本人確認が必要な方法で送られてくるのが一般的です。配達員に運転免許証などの本人確認書類を提示して受け取ります。

カードを受け取ったら、すぐにやるべきことが2つあります。

- カード裏面の署名欄にサインする: サインのないカードは、店舗で利用を断られたり、万が一の不正利用の際に補償が受けられなくなったりする可能性があります。必ず油性のボールペンやサインペンで、自分自身のサインを記入しましょう。

- 同封されている会員規約を確認する: カードの利用ルールや、締め日・支払日、手数料など、重要な情報が記載されています。必ず一度は目を通し、内容を理解しておきましょう。

以上が、クレジットカードを申し込んでから手に入れるまでの基本的な流れです。この5つのステップを理解し、一つひとつ着実に進めていくことで、誰でもスムーズにクレジットカードを作成できます。

クレジットカードの申し込みに必要なもの

クレジットカードの申し込みをスムーズに進めるためには、必要書類を事前に漏れなく準備しておくことが大切です。ここでは、申し込みの際に一般的に求められるものを具体的に解説します。カード会社や申し込み方法によって若干の違いはありますが、基本的にはこれから紹介するものを揃えておけば安心です。

本人確認書類

本人確認書類は、「犯罪による収益の移転防止に関する法律(通称:犯罪収益移転防止法)」に基づき、申し込み者が本人であることを確認するために必ず提出が求められます。オンライン申し込みの場合は画像のアップロード、郵送の場合はコピーの同封、店頭の場合は原本の提示が必要です。

本人確認書類は、顔写真付きのものか、顔写真なしのものかによって、必要な点数が異なります。

顔写真付きの書類(1点でOK)

以下のいずれか1点を用意すれば、本人確認が完了する場合がほとんどです。書類に記載されている氏名、生年月日、住所が、申し込み時に入力した情報と一致している必要があります。

- 運転免許証または運転経歴証明書: 最も一般的に利用される本人確認書類です。住所変更している場合は、裏面の記載も必要です。

- マイナンバーカード(個人番号カード): 表面のみを提出します。裏面のマイナンバー(個人番号)が記載された面は、提出不要です。通知カードは本人確認書類として認められません。

- パスポート: 2020年2月4日以降に発行された新しいデザインのパスポートには所持人記入欄がないため、本人確認書類として認められない場合があります。その場合は、他の書類を用意する必要があります。

- 在留カードまたは特別永住者証明書: 外国籍の方が対象です。

- 住民基本台帳カード(顔写真付き)

- その他、官公庁が発行した顔写真付きの証明書

顔写真なしの書類(2点必要)

顔写真付きの本人確認書類を持っていない場合は、以下の書類の中から異なる2点を組み合わせて提出する必要があります。

- 各種健康保険証: カード型のもの、紙のものどちらでも可能です。ただし、プライバシー保護の観点から、提出する際には「記号」「番号」「保険者番号」「QRコード(記載がある場合)」の部分を付箋やマスキングテープなどで隠してコピーまたは撮影する必要があります。

(参照:厚生労働省保険局保険課長通知) - 住民票の写しまたは住民票記載事項証明書: 発行から6ヶ月以内の原本または写しが有効です。

- 年金手帳

- 印鑑登録証明書

上記2点に加えて、公共料金(電気、ガス、水道、NHKなど)の領収書や、国税・地方税の領収書(いずれも発行から6ヶ月以内で、本人名義・現住所記載のもの)を補助書類として求められる場合もあります。

どの書類が有効かはカード会社によって異なるため、申し込み前に公式サイトで必ず確認しましょう。

支払い用銀行口座の情報

クレジットカードの利用代金は、毎月指定の日に登録した銀行口座から自動で引き落とされます。そのため、申し込み時には引き落とし先に設定する銀行口座の情報が必要です。

以下の情報がわかるように、通帳やキャッシュカードを手元に準備しておきましょう。

- 金融機関名

- 支店名(または支店コード)

- 預金種別(普通預金、当座預金など)

- 口座番号

- 口座名義人

オンライン申し込みの場合、申し込み手続きの中でそのままオンライン口座振替設定ができる金融機関も増えています。その場合は、各金融機関のサイトにログインするためのIDやパスワードが必要になることもあります。

収入証明書類(必要な場合)

収入証明書類は、全ての場合で必要になるわけではありません。一般的に、以下のようなケースで提出を求められることがあります。

- キャッシング枠(カードを利用した借入)を希望する場合: 貸金業法により、50万円を超えるキャッシング枠を希望する場合や、他社からの借入額と合わせて合計100万円を超える場合には、収入証明書類の提出が義務付けられています。

- 申し込み者の属性やカードの種類による場合: 学生や主婦(主夫)以外の申込者で、カード会社が返済能力をより詳しく確認する必要があると判断した場合。

- ゴールドカードなど、ステータス性の高いカードに申し込む場合

提出を求められた場合に有効な収入証明書類には、以下のようなものがあります。

- 源泉徴収票: 会社員の場合、勤務先から年末に発行されます。

- 支払調書: フリーランスや個人事業主が受け取るものです。

- 確定申告書の控え: 自営業者やフリーランス、副業収入がある方が対象です。税務署の受付印があるもの、またはe-Taxの場合は受付完了の通知がわかるものが必要です。

- 課税(所得)証明書: 市区町村の役所で発行できます。

- 給与明細書: 直近2〜3ヶ月分を求められることが多いです。

これらの書類は、最新年度のものを用意する必要があります。キャッシングを利用する予定がない場合は、キャッシング枠を「0円」または「なし」で申し込むことで、収入証明書類の提出が不要になり、審査のハードルも少し下がることがあります。

印鑑(郵送申し込みの場合)

現在主流のオンライン申し込みでは、印鑑はほとんどの場合で不要です。しかし、郵送で申し込む場合は、申込書に署名・捺印する欄があります。

この際に使用する印鑑は、シャチハタなどのインク浸透印は不可とされていることがほとんどです。朱肉を使って捺印するタイプの認印を用意しましょう。

また、引き落とし口座の届出印(銀行印)を求められる場合もあります。どの印鑑が必要か、申込書の注意書きをよく確認することが大切です。

クレジットカードの主な申し込み方法

クレジットカードの申し込み方法には、いくつかの選択肢があります。それぞれにメリット・デメリットがあるため、自分の状況や希望に合った方法を選ぶことが大切です。ここでは、主流となる3つの申し込み方法について、その特徴を詳しく解説します。

| 申し込み方法 | メリット | デメリット | こんな人におすすめ |

|---|---|---|---|

| オンライン(Webサイト) | ・24時間365日いつでも申込可能 ・手続きがスピーディー ・限定の入会キャンペーンが豊富 |

・PCやスマートフォンの操作が必要 ・入力ミスが起こりやすい ・疑問点をその場で質問できない |

・少しでも早くカードが欲しい人 ・お得なキャンペーンを利用したい人 ・日中忙しくて時間が取れない人 |

| 郵送 | ・自分のペースで書類を準備・記入できる ・PCやスマホ操作が苦手でも安心 ・じっくり考えて記入できる |

・カード発行までに時間がかかる ・書類の取り寄せに手間がかかる ・書類に不備があると差し戻される |

・オンラインでの個人情報入力に抵抗がある人 ・時間をかけて慎重に申し込みたい人 |

| 店頭カウンター | ・スタッフに相談しながら申し込める ・その場で疑問点を解消できる ・即日発行(仮カード)に対応している場合がある |

・カウンターの営業時間が限られる ・対象店舗が近くにない場合がある ・その場の雰囲気で不要なオプションを付けてしまう可能性 |

・今すぐカードが必要な人 ・対面で説明を受けながら申し込みたい人 |

オンライン(Webサイト)での申し込み

現在、最も一般的で、利用者にとってもメリットの大きい申し込み方法がオンライン申し込みです。カード会社の公式サイトにアクセスし、申し込みフォームに必要事項を入力して送信するだけで手続きが完了します。

メリット:

最大のメリットは、時間と場所を選ばないことです。パソコンやスマートフォンがあれば、24時間365日、自宅や外出先からいつでも申し込めます。また、郵送にかかる時間がないため、申し込みから審査、カード発行までのプロセスが非常にスピーディーです。早いカードであれば、申し込みから数分で審査結果がメールで届き、1週間程度でカードが手元に届くこともあります。

さらに、カード会社はオンラインからの新規顧客獲得に力を入れているため、Web限定の入会キャンペーン(例:数千円相当のポイントプレゼント、初年度年会費無料など)が充実していることが多いのも大きな魅力です。

デメリット:

一方で、全ての操作を自分自身で行うため、入力ミスや変換ミスに気づきにくいというデメリットがあります。誤った情報を入力してしまうと、審査に時間がかかったり、最悪の場合審査に落ちてしまったりする原因にもなるため、送信前の最終確認は慎重に行う必要があります。また、申し込みの途中で疑問点が出てきても、その場で直接質問することはできません(チャットボットやFAQで解決できる場合もあります)。

郵送での申し込み

郵送での申し込みは、オンライン手続きに不慣れな方や、じっくりと時間をかけて申し込みたい方に適した従来ながらの方法です。

メリット:

申込書を手元に置いて、自分のペースで記入できるのが最大のメリットです。記入例を見ながら落ち着いて作業できるため、入力ミスを防ぎやすいと言えるでしょう。また、Webサイト上で個人情報を入力することに抵抗がある方にとっても安心できる方法です。申込書は、カード会社の公式サイトから請求したり、電話で取り寄せたり、資料請求サイトを利用したりすることで入手できます。

デメリット:

郵送申し込みの最大のデメリットは、手続きに時間がかかることです。申込書の取り寄せ、記入、ポストへの投函、カード会社への郵送、そしてカード会社でのデータ入力と、各工程で日数がかかります。そのため、申し込みからカードが手元に届くまでには、早くても2〜3週間、場合によっては1ヶ月以上かかることもあります。また、記入漏れや捺印忘れ、本人確認書類の不備などがあると、書類が返送されてしまい、さらに時間がかかってしまいます。

店頭カウンターでの申し込み

ショッピングモールや百貨店、駅ビルなどに設置されている特設カウンターで申し込む方法です。カード会社によっては、提携している銀行の窓口で申し込める場合もあります。

メリット:

専門のスタッフと対面で話しながら手続きを進められるのが最大の利点です。カードのサービス内容や申し込み手続きでわからないことがあれば、その場で直接質問して解消できます。スタッフが入力内容を一緒に確認してくれるため、記入ミスなどの心配も少ないでしょう。

また、カウンターによっては「即日発行」に対応している場合があります。これは、審査通過後、その日のうちにカウンターで本カードまたは仮カード(その商業施設内でのみ利用可能な一時的なカード)を受け取れるサービスです。急な海外旅行や、その日の買い物でどうしてもカードを使いたい場合に非常に便利です。

デメリット:

カウンターの営業時間が決まっているため、その時間内に店舗へ足を運ぶ必要があります。また、カウンターが設置されている店舗は限られており、お住まいの地域の近くにない可能性もあります。オンライン限定の入会キャンペーンなどは適用されない場合が多く、お得さの面ではWeb申し込みに劣ることがあります。

初心者向け|自分に合ったクレジットカードの選び方

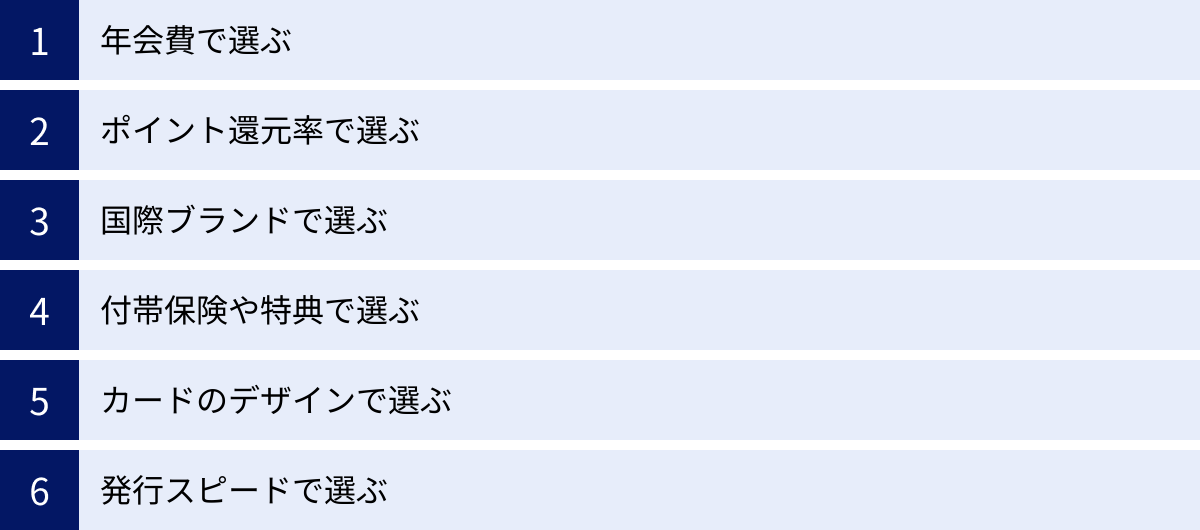

数あるクレジットカードの中から、自分にとって本当に価値のある一枚を見つけ出すのは、初心者にとっては難しい作業かもしれません。ここでは、後悔しないクレジットカード選びのために、チェックすべき6つの重要なポイントを解説します。

年会費で選ぶ

クレジットカードのコストとして最も分かりやすいのが年会費です。年会費は大きく分けて「永年無料」「条件付き無料」「有料」の3つのタイプがあります。

- 年会費が永年無料のカード:

最大のメリットは、所有しているだけでコストがかからないことです。使わなくても損をすることがないため、初めてカードを持つ人や、サブカードとして持ちたい人に最適です。とりあえず一枚作っておきたいという場合にも、気軽に申し込めます。ただし、一般的に年会費が有料のカードに比べて、付帯保険や特典の内容はシンプルな傾向にあります。 - 条件付き無料のカード:

「初年度のみ無料」や「年間に1回以上の利用で翌年度も無料」といった条件をクリアすることで、年会費が無料になるカードです。条件は「年間5万円以上の利用」など金額が設定されている場合もあります。メインカードとして定期的に利用するつもりであれば、実質無料で持ち続けられるため非常にお得です。申し込み前に、自分にとって達成可能な条件かどうかを確認することが重要です。 - 年会費が有料のカード:

年会費が数千円の一般カードから、1万円以上のゴールドカード、数万円から数十万円のプラチナカードやブラックカードまで様々です。年会費がかかる分、旅行傷害保険の補償額が大きかったり、空港ラウンジが利用できたり、ポイント還元率が高く設定されていたりと、付帯サービスが非常に充実しています。年会費以上の価値がある特典(例えば、年に数回海外旅行に行く人が手厚い保険を求めるなど)を享受できるのであれば、有料カードを選ぶ価値は十分にあります。

ポイント還元率で選ぶ

クレジットカードの魅力の一つであるポイントプログラムを最大限に活用するためには、ポイント還元率のチェックが欠かせません。

- 基本還元率:

どこで利用しても適用される基本的な還元率のことです。一般的には0.5%(200円で1ポイント)から1.0%(100円で1ポイント)が主流です。日常的な支払いをすべてカードに集約する場合、この基本還元率が高いカードを選ぶと、効率的にポイントを貯めることができます。還元率1.0%以上のカードは「高還元率カード」と呼ばれ、人気があります。 - 特定店舗での還元率アップ:

多くのカードは、提携している特定の店舗(特約店)で利用すると、ポイント還元率が数倍にアップする特典を用意しています。例えば、「コンビニAで5%還元」「ネットショップBで3%還元」「スーパーCでポイント2倍」といった具合です。自分が普段よく利用するお店が特約店になっているカードを選ぶのが、最も賢いポイントの貯め方です。 - ポイントの使い道:

貯めたポイントの使いやすさも重要です。ポイントの交換先が自分の興味のないものばかりでは意味がありません。商品券やギフトカード、他社ポイント(Tポイント、楽天ポイントなど)、航空会社のマイル、電子マネーへのチャージ、カード利用代金への充当など、多彩な交換先が用意されているかを確認しましょう。

国際ブランドで選ぶ

国際ブランドとは、VisaやMastercardのように、世界中の国や地域で決済できるシステムを提供している会社のことです。どの国際ブランドを選ぶかによって、利用できる店舗数や特典内容が異なります。

| 国際ブランド | 特徴 | シェア | おすすめの利用シーン |

|---|---|---|---|

| Visa | 世界シェアNo.1。北米・アジア・ヨーロッパなど、世界中のほとんどの国・地域で使える圧倒的な加盟店網が強み。 | 高い | 海外旅行・出張が多い人、国内外問わずどこでも使える安心感が欲しい人。初めての一枚に最適。 |

| Mastercard | Visaに次ぐ世界シェア。特にヨーロッパ圏に強いと言われている。コストコで利用できる唯一の国際ブランド(日本国内)。 | 高い | Visaと同様、汎用性を求める人。ヨーロッパへの旅行や出張が多い人。 |

| JCB | 日本発の唯一の国際ブランド。日本国内の加盟店数が多く、ディズニーランド関連の特典など、日本独自のキャンペーンや優待が豊富。 | 日本国内で高い | 国内での利用がメインの人。ハワイやグアムなど、日本人観光客が多いエリアでも比較的使いやすい。 |

| American Express (Amex) | ステータス性が高く、旅行やエンターテインメント関連の特典が非常に充実している。「T&E(トラベル&エンターテイメント)カード」の代表格。 | – | 空港ラウンジや手荷物無料宅配など、質の高い旅行サービスを求める人。グルメやイベント優待を楽しみたい人。 |

| Diners Club | Amexと同様に高いステータスを誇る、世界で最初のクレジットカードブランド。富裕層向けのサービスが多く、利用限度額に一律の制限がないのが特徴。 | – | 高所得者層で、他にはない特別なグルメ優待やサービスを求める人。 |

特にこだわりがなければ、世界中で使えるVisaかMastercardを選んでおけばまず困ることはありません。国内利用がメインならJCBも良い選択肢です。

付帯保険や特典で選ぶ

年会費とも関連しますが、自分が必要とする付帯保険や特典があるかどうかも重要な選択基準です。

- 旅行傷害保険: 海外旅行によく行く人は必須でチェックしたい項目です。補償される内容(傷害・疾病治療費用、賠償責任、携行品損害など)と金額、そして適用条件が「自動付帯」か「利用付帯」かを確認しましょう。特に、海外での医療費は高額になることがあるため、治療費用の補償額は重要です。

- ショッピング保険: 高価な買い物をする機会が多い人は、この保険が付いていると安心です。カードで購入した商品が破損・盗難に遭った場合に補償されます。補償期間や対象外の品物(例:スマートフォン、食料品など)を確認しておきましょう。

- その他の特典: 空港ラウンジの無料利用、特定のレストランでの割引、映画チケットの割引、レンタカーの優待など、カードによって様々な特典があります。自分の趣味やライフスタイルに合った特典があるカードを選ぶと、生活がより豊かになります。

カードのデザインで選ぶ

毎日持ち歩き、人前で出す機会もあるクレジットカードだからこそ、デザインも意外と重要な要素です。

- スタンダードなデザイン: 各カード会社のコーポレートカラーを基調とした、シンプルで飽きのこないデザイン。

- コラボレーションデザイン: アニメやゲームのキャラクター、スポーツチーム、航空会社などとコラボしたデザイン。ファンにはたまらない一枚です。

- スタイリッシュなデザイン: 金属製カードや、縦型デザインなど、先進的で洗練されたデザイン。

- ナンバーレスカード: カードの表面にも裏面にもカード番号や有効期限が印字されていないデザイン。盗み見されるリスクが低く、セキュリティ性が高いのが特徴です。見た目もすっきりしていて人気が高まっています。

気に入ったデザインのカードを持つと、支払いをする際の気分も上がります。長く使い続けるモチベーションにもつながるでしょう。

発行スピードで選ぶ

「急な出張ですぐにカードが必要」「どうしても欲しい限定品がある」など、すぐにクレジットカードが必要な場合は、発行スピードで選ぶという方法もあります。

- 即日発行・即日受け取り: 店頭カウンターで申し込み、審査に通過すればその日のうちにカードを受け取れるサービスです。受け取れるのは仮カードの場合もありますが、すぐに利用を開始できます。

- デジタルカード(カードレス): 申し込み後、審査に通過するとすぐにスマートフォンアプリ上にカード番号やセキュリティコードが発行されるサービスです。物理的なプラスチックカードが届くのを待たずに、オンラインショッピングやスマホ決済(Apple Pay、Google Payなど)ですぐに利用を開始できるのが大きなメリットです。

これらの6つのポイントを総合的に比較検討し、優先順位をつけることで、自分にとって最適なクレジットカードが自ずと見えてくるはずです。

クレジットカードの審査について

クレジットカードの申し込みにおいて、誰もが気になるのが「審査」です。なぜ審査が行われるのか、どのような点がチェックされるのかを理解しておくことは、不安を解消し、申し込みをスムーズに進めるために役立ちます。

審査で確認される主な項目

カード会社が行う審査は、申込者が信用できる人物かどうか、そしてカード利用代金を継続的に支払う能力があるかどうかを見極めるために行われます。その際、主に「属性情報」と「信用情報」という2つの大きな柱で判断されます。

属性情報(年収、勤務先など)

属性情報とは、申込者が申し込みフォームに記入した、その人自身に関する情報のことです。カード会社はこれらの情報をスコアリング(点数化)し、申込者の返済能力を客観的に評価します。主な項目は以下の通りです。

- 年収:

返済能力を測る上で最も直接的な指標です。当然ながら、年収は高いほど評価も高くなります。ただし、重要なのは金額の多さだけでなく「安定性」です。 - 勤務先・雇用形態:

安定した収入が継続的に得られるかを判断する材料です。公務員や上場企業の正社員は評価が高く、中小企業の社員、契約社員、派遣社員、アルバイトの順に評価は下がっていく傾向があります。 - 勤続年数:

同じ勤務先に長く勤めているほど、収入が安定しており、離職のリスクが低いと判断されるため、評価は高くなります。一般的に、勤続年数が1年未満だと審査では不利になることがあります。 - 居住形態・居住年数:

持ち家(特に住宅ローン完済済み)は資産と見なされ、評価が高くなります。賃貸の場合でも、居住年数が長いほど生活基盤が安定していると判断され、プラスに働きます。 - 家族構成:

独身か既婚か、扶養家族の有無なども判断材料の一つです。例えば、独身で実家暮らしの場合は可処分所得が多いと見なされる一方、扶養家族が多い場合は支出が多いと判断されることがあります。

これらの情報を総合的に評価し、カード発行の可否や利用限度額が決定されます。

信用情報(クレヒス)

属性情報と並んで、審査で極めて重要視されるのが「信用情報」です。これは、個人のクレジットやローンに関する契約内容や支払い状況の履歴のことで、「クレジットヒストリー(クレヒス)」とも呼ばれます。

カード会社は、審査の際に必ず信用情報機関に申込者の情報を照会します。日本には主に以下の3つの信用情報機関があり、金融機関はこれらの機関に加盟して情報を共有しています。

- CIC(株式会社シー・アイ・シー): 主にクレジット会社が加盟。

- JICC(株式会社日本信用情報機構): 主に消費者金融会社が加盟。

- KSC(全国銀行個人信用情報センター): 主に銀行や信用金庫が加盟。

これらの機関には、以下のような情報が登録されています。

- 氏名、生年月日などの本人識別情報

- クレジットカードやローンの契約内容

- 支払い状況(入金履歴、残高など)

- 支払いの延滞、代位弁済、債務整理などの金融事故情報(異動情報)

- カードやローンの申込履歴

特に、過去に長期の延滞や自己破産などの金融事故を起こしていると、その情報が一定期間(約5年〜7年)登録され、その間は新たなクレジットカードやローンの審査に通ることは極めて困難になります。この状態が、いわゆる「ブラックリストに載る」と呼ばれるものです。

審査に落ちる主な原因

クレジットカードの審査に落ちてしまった場合、その理由は開示されませんが、一般的には以下のような原因が考えられます。

- 安定した収入がない、または申込基準を満たしていない: 多くのカードでは「安定した継続収入のある方」を申込条件としています。無職であったり、収入が極端に不安定だったりすると、審査通過は難しくなります。

- 信用情報に問題がある(ブラックリスト状態): 前述の通り、過去の金融事故情報が登録されている場合は、審査に通過する可能性はほぼありません。

- 短期間での多重申し込み: 6ヶ月以内に3枚以上のカードを申し込むなど、短期間に集中して申し込みを行うと、「お金に困っているのではないか」と警戒され、審査に通りにくくなることがあります。これを「申し込みブラック」と呼びます。

- 申込内容の不備や虚偽申告: 住所の入力ミスや勤務先の電話番号間違いなど、単純なミスでも確認が取れずに審査に落ちることがあります。また、年収を実際より多く申告するなどの虚偽申告が発覚した場合、詐欺未遂と見なされ、即座に審査に落ちるだけでなく、社内ブラックとしてそのカード会社では二度とカードが作れなくなる可能性もあります。

- 在籍確認が取れない: カード会社が勤務先に在籍確認の電話をした際に、本人が不在で、かつ誰も電話に出なかったり、「そのような者はおりません」と返答されたりした場合、申告内容の信憑性が疑われ、審査に落ちることがあります。

- キャッシング枠の希望額が高すぎる: 必要以上に高いキャッシング枠を希望すると、貸し倒れリスクが高いと判断され、審査が厳しくなります。

審査に通りやすくなるためのポイント

審査は誰でも通過できるわけではありませんが、いくつかのポイントを押さえることで、通過の可能性を高めることができます。

- 自分の支払い能力に合ったカードを選ぶ: 初めてカードを作る場合や、収入に自信がない場合は、いきなりゴールドカードなどのステータスカードを狙うのではなく、年会費無料の一般カードから申し込むのが賢明です。

- キャッシング枠は「0円」で申し込む: キャッシングを利用する予定がなければ、希望枠は「0円」または「なし」にして申し込みましょう。これにより、貸金業法に基づく収入証明書の提出が不要になり、審査のハードルが下がります。キャッシングは後からでも申し込むことができます。

- 申し込み情報は正確かつ正直に入力する: 誤字脱字がないように、送信前に何度も見直しましょう。年収なども、見栄を張らずに正確な金額を記入することが重要です。

- 多重申し込みを避ける: カードを申し込む際は、1枚ずつ申し込むのが鉄則です。もし審査に落ちてしまった場合でも、次の申し込みまでは信用情報機関から申込情報が消える6ヶ月間は待つのが安全です。

- 良好なクレジットヒストリーを構築する: これからカードを作る人には難しいですが、携帯電話の端末代金を分割払いで購入し、遅れずに支払うことでもクレヒスは作られます。すでにカードを持っている人は、延滞なく使い続けることが何よりの対策です。

【状況別】クレジットカードの作り方

クレジットカードの申し込み資格は「高校生を除く18歳以上」が基本ですが、申込者の職業や立場によって、審査で見られるポイントや申し込みのコツが異なります。ここでは、様々な状況別にクレジットカードの作り方を解説します。

学生・未成年(18歳以上)の場合

2022年4月の民法改正により、成年年齢が18歳に引き下げられたため、18歳・19歳の方でも親の同意なしにクレジットカードを申し込むことが可能になりました。ただし、カード会社によっては、トラブル防止の観点から、引き続き保護者の同意を求めるところもあります。

- 学生専用カードがおすすめ:

多くのカード会社は、学生を対象とした「学生専用カード」を発行しています。これらのカードは、在学中は年会費が無料になったり、海外旅行保険が充実していたり、学生限定のポイントアップ特典があったりと、メリットが非常に多いのが特徴です。 - 審査のポイント:

学生の場合、アルバイトをしていなくても、親からの仕送りなどを「生計を維持する収入」と見なされるため、本人に安定した収入がなくても審査に通る可能性が高いです。これは、カード会社が学生の現在の返済能力だけでなく、将来の優良顧客になる可能性に期待しているためです。申し込みフォームの年収欄には、アルバイト収入や仕送り額を合算した正直な金額を記入しましょう。 - 注意点:

利用限度額は、一般の社会人に比べて低め(10万円〜30万円程度)に設定されることがほとんどです。また、親の同意なしに契約できるようになったということは、利用に関する全ての責任を自分自身で負うということです。使いすぎには十分に注意し、計画的な利用を心がけましょう。

主婦・主夫の場合

専業主婦(主夫)で、ご自身にパート収入などがない場合でも、クレジットカードを作ることは可能です。

- 審査のポイント:

主婦・主夫の方の審査では、本人の収入ではなく、配偶者の収入や信用情報が重視されます。配偶者に安定した収入があれば、審査に通る可能性は十分にあります。申し込みフォームの職業欄は「主婦(主夫)」を選択し、本人年収は「0円」と正直に記入します。「世帯年収」の欄があれば、配偶者の年収と合算した金額を記入しましょう。 - おすすめのカード:

日常の買い物でメリットが大きい、スーパーマーケット系や流通系のクレジットカードがおすすめです。特定の日にお得な割引が受けられたり、食料品の買い物でポイントが貯まりやすかったりするため、家計の節約に直結します。 - 家族カードという選択肢:

もし審査に不安がある場合や、家計管理を一本化したい場合は、「家族カード」を作るのも良い方法です。家族カードは、本会員の信用を基に発行されるため、審査はほぼありません。ただし、利用明細やポイントは本会員に集約されるため、プライバシーを重視するなら自分名義のカードが良いでしょう。

無職・アルバイト・フリーターの場合

- 無職の場合:

定期的・継続的な収入がない「無職」の状態でクレジットカードを作るのは、正直に言って非常に困難です。ただし、不動産収入や多額の預貯金があるなど、返済能力を証明できる場合は、審査に通る可能性もゼロではありません。 - アルバイト・フリーターの場合:

アルバイトやフリーターでも、継続して安定した収入があれば、クレジットカードを作ることは可能です。申し込みフォームの職業欄は「アルバイト・パート」、勤務先にはアルバイト先の情報を正確に記入します。年収は、月収に12を掛けた見込み年収額を計算して記入しましょう。 - 審査のポイント:

審査では勤続年数も重要な要素になります。アルバイト先を転々としていると「安定性がない」と判断されやすいため、できれば最低でも半年〜1年以上は同じ場所で働いてから申し込むのが望ましいです。年会費無料の一般カードや、流通系のカードなど、比較的審査のハードルが低いとされるカードから挑戦してみましょう。

個人事業主・フリーランスの場合

個人事業主やフリーランスは、会社員に比べて収入が不安定と見なされる傾向があり、クレジットカードの審査が厳しくなることがあります。

- 審査のポイント:

審査では、年収の金額そのものよりも「事業の継続性」と「収入の安定性」が重視されます。開業して間もない時期よりも、複数年にわたって安定した収入を得ている実績がある方が、審査には格段に有利になります。最低でも、一度確定申告を終えてから申し込むのが望ましいでしょう。 - 申し込み時の注意点:

申し込みフォームの職業欄は「自営業・自由業」、年収欄には売上から経費を差し引いた「所得」の金額を記入します。屋号があれば、勤務先欄に記入します。カード会社によっては、開業届の控えや、直近の確定申告書の控えといった、事業実態を証明する書類の提出を求められることもあります。 - ビジネスカードについて:

事業用の経費決済を目的とした「ビジネスカード(法人カード)」もありますが、一般的に個人向けカードよりも審査基準が厳しいです。まずは個人向けのクレジットカードを作成し、事業が軌道に乗ってからビジネスカードを検討するのが現実的なステップです。

クレジットカード作成後の注意点

無事にクレジットカードを手に入れたら、それで終わりではありません。便利なツールであると同時に、正しく管理・利用しなければ思わぬトラブルに巻き込まれる可能性もあります。ここでは、カード作成後に必ず守りたい注意点を解説します。

カードの使いすぎに注意する

クレジットカード最大の注意点は、手元に現金がなくても支払いができるため、お金を使っている感覚が麻痺しやすいことです。財布の中身が減らないため、つい気が大きくなってしまい、自分の支払い能力を超えた買い物をしてしまう危険性があります。

- 利用明細をこまめに確認する:

カード会社の会員専用サイトやスマートフォンアプリを活用し、「今月いくら使ったか」を定期的に確認する習慣をつけましょう。リアルタイムで利用状況を把握することで、使いすぎの防止につながります。 - 支払い方法を理解する:

一括払いであれば手数料はかかりませんが、「リボ払い」や「分割払い」は便利な反面、必ず手数料(金利)が発生します。特にリボ払いは、毎月の支払額が一定で管理しやすいように見えますが、元金がなかなか減らず、気づかないうちに手数料が膨れ上がってしまうことがあります。安易に利用するのではなく、仕組みを正しく理解し、計画的に利用することが鉄則です。

暗証番号は厳重に管理する

暗証番号は、カードの本人認証を行うための非常に重要な情報です。万が一、他人に知られてしまうと、不正利用のリスクが格段に高まります。

- 推測されやすい番号は避ける:

生年月日、電話番号、住所の番地、車のナンバー、「0000」「1234」のような単純な数列など、第三者に推測されやすい番号を設定するのは絶対にやめましょう。 - 暗証番号は誰にも教えない:

家族や友人であっても、暗証番号を教えてはいけません。また、カード会社や警察、銀行の職員などが電話やメールで暗証番号を尋ねることは絶対にありません。そのような問い合わせは、すべて詐欺だと考えてください。 - メモの管理:

暗証番号をメモした紙を、クレジットカードと一緒に財布に入れておくのは非常に危険です。スマートフォンなどにメモする場合も、パスワードをかけずに保存するのは避けましょう。できる限り、記憶しておくのが最も安全です。

紛失・盗難に気づいたらすぐに連絡する

もしクレジットカードを紛失したり、盗難に遭ったりした場合は、パニックにならず、迅速に行動することが重要です。

- カード会社の紛失・盗難受付デスクに連絡:

財布ごとなくした、カードが見当たらないと気づいた時点で、直ちにカード会社の紛失・盗難受付デスクに電話をしてください。このデスクは24時間365日対応しています。連絡をすることで、カードの利用を即座に停止してもらい、不正利用を防ぐことができます。 - 警察に届け出る:

カード会社への連絡と並行して、最寄りの警察署や交番に「遺失届」または「盗難届」を提出します。このとき発行される「受理番号」は、カードの再発行手続きや、不正利用の補償を受ける際に必要になることがあります。

多くのクレジットカードには、不正利用された金額を補償してくれる盗難保険が付帯していますが、補償を受けるには「紛失・盗難の届け出が速やかに行われていること」が条件となっているのが一般的です。対応が遅れると、補償の対象外となってしまう可能性があるので注意が必要です。

支払い方法と締め日・支払日を把握する

クレジットカードの支払いで最も重要なのは、毎月の支払日に、引き落とし口座の残高が不足しないようにすることです。そのためには、自分が持っているカードの「締め日」と「支払日」を正確に把握しておく必要があります。

- 締め日: カードの利用期間を区切る最終日のこと。例えば「毎月15日締め」の場合、前月16日から当月15日までの利用分が、その月の請求額として集計されます。

- 支払日(引き落とし日): 締め日で確定した請求額が、登録した銀行口座から引き落とされる日のこと。例えば「翌月10日払い」の場合、15日締めの利用分が、翌月の10日に引き落とされます。

この締め日と支払日のサイクルはカード会社によって異なります(例:月末締め/翌月27日払いなど)。支払日までに必ず口座に入金しておきましょう。万が一、残高不足で引き落としができなかった場合、「支払い遅延(延滞)」となり、遅延損害金が発生するだけでなく、その事実が信用情報機関に記録され、将来のローン審査などに悪影響を及ぼす可能性があります。

クレジットカードの作り方に関するよくある質問

最後に、クレジットカードの作成に関して、多くの人が抱く疑問についてQ&A形式でお答えします。

クレジットカードは何歳から作れる?

原則として、「高校生を除く18歳以上」の方であれば、誰でもクレジットカードを申し込むことができます。2022年4月の民法改正により、18歳、19歳の方も親権者の同意なしに契約が可能となりました。ただし、これは同時に、カードの利用に関する全ての責任を自分自身で負うことを意味します。計画的な利用が求められます。

例外として、海外留学などの目的で、高校生でも親のカードに紐づく「家族カード」を持てる場合があります。

申し込みからカードが届くまでの期間は?

申し込みからカード受け取りまでの期間は、申し込み方法やカード会社、審査状況によって大きく異なります。

- オンライン申し込み: 最もスピーディーで、一般的に1週間〜2週間程度でカードが届きます。デジタルカード対応のカードであれば、申し込み後最短数分で審査が完了し、すぐにアプリ上でカードが使えるようになります。

- 郵送申し込み: 書類の郵送に時間がかかるため、3週間〜1ヶ月以上かかることもあります。

- 店頭申し込み: 即日発行に対応しているカウンターであれば、その日のうちに仮カードまたは本カードを受け取ることが可能です。

ゴールデンウィークや年末年始などの長期休暇を挟むと、通常より時間がかかる場合があります。

審査結果はいつ、どのように通知される?

審査結果の通知方法とタイミングも、カード会社や申し込み方法によって異なります。

- 通知方法: メールまたは郵送で通知されるのが一般的です。オンラインで申し込んだ場合は、登録したメールアドレスに結果が届くことが多いです。

- 通知タイミング: オンライン申し込みで、かつ審査がスムーズに進んだ場合、申し込みから数分〜数時間で結果が通知されることもあります。一方で、審査に時間がかかったり、残念ながら審査に落ちてしまったりした場合は、結果が届くまでに数日〜1週間程度かかり、郵送で通知されることが多い傾向にあります。

なお、カード会社は審査に落ちた理由を申込者に開示する義務はないため、問い合わせても教えてもらうことはできません。

キャッシング枠は設定すべき?

キャッシングとは、クレジットカードを使ってATMなどから現金を借り入れできる機能です。急な出費や海外で現地通貨が必要になった際に便利ですが、借金であることには変わりなく、比較的高い金利が発生します。

結論として、特に利用する予定がなければ、キャッシング枠は「0円」で申し込むことを強くおすすめします。キャッシング枠を0円にすると、収入証明書類の提出が不要になる場合が多く、審査のハードルが下がるというメリットがあります。キャッシング機能は、カード発行後でも必要になれば別途申し込むことが可能です。

家族カードとは?

家族カードとは、クレジットカードの本会員の家族(一般的には生計を同一にする配偶者、親、18歳以上の子供)に対して発行される、本会員のカードに付帯したカードのことです。

- メリット:

- 本会員の信用情報をもとに発行されるため、収入のない専業主婦(主夫)や学生でも作りやすい。

- 年会費が本会員よりも安い、あるいは無料の場合が多い。

- 利用金額に応じて貯まるポイントは、本会員のポイントと合算されるため、効率的にポイントを貯められる。

- デメリット:

- 利用代金の引き落としは、本会員の口座からまとめて行われる。

- 利用明細も本会員に通知されるため、プライバシーは確保しにくい。

- 利用限度額は、本会員の利用可能枠を家族全員で共有する形になる。

家計の管理を一元化したい場合などに非常に便利なカードです。

複数のクレジットカードを同時に申し込んでもいい?

複数のクレジットカードを短期間に同時に申し込むことは、避けるべきです。

信用情報機関には、いつ、どのカードに申し込んだかという「申込情報」が6ヶ月間記録されます。短期間に複数の申込履歴があると、カード会社から「よほどお金に困っているのではないか」「キャンペーン目的の入会ですぐに解約されるのではないか」と警戒され、審査に悪影響を及ぼす可能性があります。これを「申し込みブラック」と呼びます。

もし1枚目の審査に落ちてしまった場合でも、焦ってすぐに次のカードを申し込むのではなく、最低でも6ヶ月間は期間を空けてから、次の申し込みに挑戦するのが安全です。