現代社会において、クレジットカードや分割払いは、私たちの消費活動に深く浸透しています。高価な商品を手軽に購入したり、オンラインショッピングをスムーズに済ませたりと、その利便性は計り知れません。しかし、その手軽さの裏には、過剰な購入による多重債務や、悪質な販売業者とのトラブルといったリスクも潜んでいます。

このようなクレジット取引における消費者の利益を守り、市場の健全な発展を促すために定められた法律が「割賦販売法」です。この法律は、分割払いやリボ払いといった「割賦販売」だけでなく、私たちが日常的に利用するクレジットカード決済にも深く関わっています。

この記事では、割賦販売法の基本的な概念から、その対象となる取引、そして私たちの生活に最も身近なクレジットカードとの関係性まで、専門的な内容を初心者にも分かりやすく、網羅的に解説します。消費者として自身の権利を知るためにも、また、クレジット決済を導入する事業者として遵守すべき義務を理解するためにも、本記事がその一助となれば幸いです。

目次

割賦販売法とは

割賦販売法は、クレジット取引におけるルールを定めた、消費者保護の根幹をなす法律の一つです。この法律の存在によって、私たちは安心して分割払いやクレジットカードを利用できます。ここでは、割賦販売法の基本的な役割と、その法律が目指す目的について深く掘り下げていきます。

消費者の利益を守るための法律

割賦販売法は、その名の通り「割賦販売」に関するルールを定めた法律ですが、その本質は「後払い」という信用取引において、立場の弱い消費者を保護することにあります。現金での一括払いとは異なり、後払いの取引では、契約内容が複雑になったり、将来の支払い能力を超えた契約を結んでしまったりするリスクが伴います。

この法律が制定された背景には、高度経済成長期におけるクレジット取引の急増があります。テレビや冷蔵庫といった高価な耐久消費財が普及する中で、分割払いが広く利用されるようになりました。しかし、それに伴い、悪質な訪問販売や強引な勧誘によるトラブル、支払い不能に陥る消費者が社会問題化したのです。

こうした状況から、消費者が不利益を被ることなく、公正な条件で取引を行えるようにするための統一的なルールとして、1961年に割賦販売法が制定されました。つまり、この法律は、クレジット取引の黎明期から現代に至るまで、消費者と事業者の間の情報の非対称性を是正し、トラブルを未然に防ぐためのセーフティネットとして機能し続けているのです。

具体的には、以下のような消費者保護の仕組みが設けられています。

- 契約内容の明確化: 事業者は、支払総額や手数料、支払回数などを明記した書面を消費者に交付する義務があります。これにより、消費者は契約内容を正確に理解し、後から「そんなはずではなかった」という事態を防ぎます。

- 冷静な判断期間の確保: 不意打ち的な勧誘などで冷静な判断ができないまま契約してしまった場合でも、一定期間内であれば無条件で契約を解除できる「クーリング・オフ制度」が定められています。

- 事業者とのトラブルへの対抗手段: 「商品が届かない」「説明と違う欠陥品だった」といった販売店とのトラブルが発生した場合、消費者はクレジットカード会社への支払いを一時的に停止できる「支払停止の抗弁権」を主張できます。

これらのルールは、単に消費者を過保護にするためのものではありません。公正な取引環境を整備することで、消費者が安心してクレジットを利用できるようになり、結果として市場全体の信頼性が高まり、経済の健全な発展につながるという考えに基づいています。事業者にとっても、明確なルールがあることで、顧客との無用なトラブルを避け、長期的な信頼関係を築く上で重要な役割を果たします。

割賦販売法の目的

割賦販売法の目的は、法律の第一条に明確に記されています。その条文を要約すると、主に4つの目的を達成するために制定されたことがわかります。

- 割賦販売等に係る取引の公正の確保

- 購入者等が受けることのある損害の防止

- 購入者等の利益の保護

- 国民経済の健全な発達への寄与

これら4つの目的は相互に関連し合っており、それぞれが具体的な規制や制度として法律に落とし込まれています。

一つ目の「取引の公正の確保」は、事業者と消費者の間にある情報格差や交渉力の差を埋め、対等な立場で契約が結ばれることを目指すものです。そのための具体的なルールが、前述した「書面の交付義務」です。契約条件が曖昧な口約束ではなく、標準化された書面によって明確にされることで、取引の透明性と公正さが担保されます。

二つ目の「損害の防止」と三つ目の「利益の保護」は、消費者保護という側面をより具体的に示したものです。例えば、消費者の支払い能力を大幅に超える契約を防止するための「支払可能見込額の調査義務」が事業者に課せられています。これは、過剰な与信による多重債務問題を防ぎ、消費者が経済的に破綻する損害を未然に防ぐための重要な規制です。また、クーリング・オフ制度や支払停止の抗弁権は、消費者が実際に不利益を被った際に、その利益を回復するための強力な手段となります。

最後の「国民経済の健全な発達への寄与」は、この法律が単なる消費者保護法に留まらないことを示しています。クレジット取引は、消費を活性化させ、経済を循環させる上で不可欠なインフラです。しかし、トラブルが多発し、消費者がクレジット利用に不信感を抱くようになれば、市場は縮小してしまいます。割賦販売法によって取引の公正性と安全性が保たれることで、消費者は安心してクレジットを利用でき、事業者は安定した事業基盤を築くことができます。 この信頼のサイクルが、結果として国民経済全体の健全な発展に貢献するという、マクロな視点が法律の根底には流れています。

特に近年の法改正では、クレジットカード情報の漏えい防止など、セキュリティ対策に関する事業者の義務が強化されました。これも、消費者が安心してカード決済を利用できる環境を整え、デジタル化が進む現代経済の基盤を強固にするという、国民経済の発展への寄与という目的に合致するものです。

このように、割賦販売法は、個々の消費者トラブルを解決するミクロな視点と、クレジット市場全体の健全性を維持するマクロな視点の両方から、私たちの消費生活と経済活動を支える重要な法律なのです。

割賦販売法が適用される3つの取引

割賦販売法は、「後払い」という性質を持つ特定の取引形態を規制の対象としています。一言で「分割払い」や「クレジット」と言っても、その契約形態は様々です。この法律では、主に「割賦販売」「ローン提携販売」「信用購入あっせん」の3つの取引を定義し、それぞれに応じたルールを定めています。ここでは、それぞれの取引がどのようなもので、私たちの生活にどう関わっているのかを具体的に見ていきましょう。

| 取引形態 | 契約の当事者(主な関係者) | 代金の支払い先 | 具体例 |

|---|---|---|---|

| ① 割賦販売 | 消費者、販売業者 | 販売業者 | 家電製品の24回払い、高額教材の分割購入 |

| ② ローン提携販売 | 消費者、販売業者、信販会社(ローン会社) | 信販会社(ローン会社) | 家具店で提携ローンを組んでソファを購入 |

| ③ 信用購入あっせん | 消費者、加盟店(販売業者)、クレジットカード会社 | クレジットカード会社 | 日常の買い物、ネットショッピングでのカード決済 |

① 割賦販売

「割賦販売」は、消費者が販売業者との間で直接、商品の代金を分割で支払うことを約束する契約形態です。これが最も古典的で分かりやすい分割払いの形と言えるでしょう。

法律上の定義では、「2ヶ月以上」の期間にわたり、かつ「3回以上」に分割して代金を支払う販売方法が「割賦販売」に該当します。(※ただし、一部の指定商品・役務については2回払いも対象となります)

【具体例】

例えば、家電量販店で24万円の最新パソコンを購入するシーンを考えてみましょう。消費者のAさんが、このパソコンを「月々1万円の24回払い」で購入する契約を家電量販店と直接結んだ場合、これが典型的な割賦販売にあたります。Aさんは、毎月、家電量販店に対して1万円を支払っていくことになります。この際、分割手数料が上乗せされるのが一般的です。

【特徴と注意点】

この取引の最大の特徴は、契約関係が消費者と販売業者の二者間に限定される点です。間に金融機関などは介在せず、あくまで「商品を売ったお店」に直接代金を分割で返済していきます。

消費者にとっての注意点は、分割手数料を含めた総支払額を契約前に必ず確認することです。割賦販売法では、事業者は契約時に「現金販売価格」「割賦販売価格(手数料等を含んだ支払総額)」「各回の支払額と支払時期」などを明記した書面を交付することが義務付けられています。この書面をよく読み、一括で買う場合と比べてどれだけ多く支払うことになるのかを正確に把握することが重要です。

また、この形態は、自社で顧客の与信管理や代金回収を行う必要があるため、体力のある大手の小売業者や、特定の業界(自動車販売、教材販売など)で主に利用される傾向があります。

② ローン提携販売

「ローン提携販売」は、一見すると割賦販売と似ていますが、契約の仕組みが異なります。これは、消費者が販売業者から商品を購入するのと同時に、その販売業者が提携している信販会社(ローン会社)と立替払いの契約を結ぶ取引形態です。

【具体例】

例えば、ある家具店で50万円の高級ソファを購入するケースを想像してください。購入を決めた消費者のBさんは、その場で家具店の店員から「提携している〇〇信販のショッピングローンがご利用いただけます」と案内されます。Bさんが申込書に記入し、審査に通ると、信販会社がBさんに代わって家具店に50万円を一括で支払います。そしてBさんは、その後、信販会社に対して分割で返済していくことになります。

【特徴と注意点】

この取引は、消費者、販売業者、そして信販会社という三者間の関係で成り立っています。販売業者は、商品を販売した直後に信販会社から代金全額を受け取れるため、代金未回収のリスクを負うことなく、高額な商品を販売しやすくなります。これが、割賦販売との大きな違いです。

消費者から見ると、ローンの申し込み手続きは販売店で行いますが、実際の支払い相手は販売店ではなく信販会社になります。そのため、月々の支払いや残高の確認は、信販会社の明細や会員サイトで行うことになります。

このローン提携販売においても、割賦販売法が定める消費者保護のルールが適用されます。例えば、購入したソファに欠陥があったり、契約時に聞いていた説明と違うといったトラブルが販売店との間で発生した場合、消費者は信販会社への支払いを一時的に停止する「支払停止の抗弁権」を主張できる可能性があります。これは、消費者が「商品は買ったけど、ローンは別会社だから」という理由で、トラブルを抱えたまま支払いを続けなければならない、という不利益から守るための重要な権利です。

③ 信用購入あっせん

「信用購入あっせん」は、現代の消費社会において最も広く利用されている取引形態であり、主にクレジットカードを利用した支払いがこれに該当します。

法律上の定義は少し複雑ですが、要するに「クレジットカード会社などが、消費者(カード会員)の依頼に基づき、販売業者(加盟店)に代金を立替払いし、後日、その消費者に代金を請求する」仕組み全般を指します。

この「信用購入あっせん」は、さらに二つに分類されます。

- 包括信用購入あっせん:

- 消費者がクレジットカード会社とあらかじめ会員契約を結び、カード会社が定めた限度額の範囲内で、そのカード会社の加盟店であればどこでも繰り返し利用できる形態。これが、私たちが普段使っている一般的なクレジットカードの仕組みです。1回払い、分割払い、リボ払いのすべてが含まれます。

- 個別信用購入あっせん:

- 個別の商品やサービスを購入する都度、審査を受けて契約する形態。前述の「ローン提携販売」は、この個別信用購入あっせんに分類されることが多く、両者は非常に近い関係にあります。

【具体例】

スーパーでの食料品の購入、レストランでの食事、オンラインストアでの洋服の購入、公共料金の支払いなど、クレジットカードを使って決済するあらゆる場面が、この「包括信用購入あっせん」に該当します。たとえ支払方法が「1回払い」であっても、法律上はこの取引形態に含まれる点が重要なポイントです。(ただし、クーリング・オフなど一部の規制は、分割払いやリボ払いといった特定の支払方法にのみ適用されます)

【特徴】

この取引も、消費者、加盟店(販売業者)、クレジットカード会社の三者間で成り立っています。消費者は、カードを提示するだけで商品やサービスを受け取ることができ、支払いは後日、カード会社にまとめて行います。この利便性の高さが、クレジットカードが広く普及した最大の理由です。

事業者(加盟店)側にとっては、現金を持たない顧客にも販売機会を広げられるメリットがありますが、その代償としてカード会社に数パーセントの加盟店手数料を支払う必要があります。

割賦販売法は、この信用購入あっせんを規制することで、クレジットカード社会の根幹を支えています。 カードの入会・更新時の審査(支払可能見込額の調査)や、不正利用対策、加盟店の管理など、カード会社に様々な義務を課すことで、安全で信頼性の高い決済システムが維持されているのです。次の章では、このクレジットカードと割賦販売法の関係について、さらに詳しく解説していきます。

割賦販売法とクレジットカードの関係

多くの人が日常的に利用しているクレジットカード。その一枚のプラスチックカードの裏側には、割賦販売法という強力な法律が存在し、取引の安全性と公正性を支えています。この章では、クレジットカードの基本的な仕組みを再確認し、なぜそれが割賦販売法の規制対象である「信用購入あっせん」に該当するのかを解き明かしていきます。

クレジットカードの基本的な仕組み

クレジットカード決済の仕組みを理解することは、割賦販売法との関係性を知る上で不可欠です。この仕組みは、主に3つの登場人物によって成り立っています。

- 消費者(カード会員): クレジットカード会社と契約し、カードの交付を受けている人。

- 加盟店(販売業者): クレジットカード会社と契約し、カード決済を導入しているお店や企業。

- カード会社(イシュア/アクワイアラ): 消費者にカードを発行する「イシュア」と、加盟店を管理・開拓する「アクワイアラ」の役割を担う会社。多くの場合、一つのカード会社が両方の機能を兼ねています。

これらの三者の間で、お金と情報は以下のように流れます。

- 商品の購入と決済:

消費者が加盟店で商品を購入し、クレジットカードで支払います。このとき、現金は移動しません。消費者はサインや暗証番号の入力、タッチ決済などによって「後でカード会社を通じて支払います」という意思表示をします。 - 売上データの送信:

加盟店は、その日のカード売上のデータをカード会社(または決済代行会社)に送信します。これにより、「誰が、いつ、いくら使ったか」をカード会社に報告します。 - 代金の立替払い:

カード会社は、加盟店から送られてきた売上データに基づき、商品代金から加盟店手数料を差し引いた金額を、後日まとめて加盟店に支払います。これが「立替払い」です。加盟店は、この仕組みによって、個々の顧客からの代金回収の手間やリスクを負うことなく、安定したキャッシュフローを確保できます。 - 代金の請求と支払い:

カード会社は、一定期間(通常は1ヶ月)の消費者のカード利用額を集計し、請求明細書を作成して消費者に送付します。消費者は、指定された支払日に、自身の銀行口座から利用代金を引き落とされる形でカード会社に支払います。

この一連の流れの中で、カード会社は「加盟店手数料」と、消費者が分割払いやリボ払いを選択した際の「分割手数料・リボ払い手数料」を収益源としてビジネスを成り立たせています。重要なのは、カード会社が消費者と加盟店の間に入り、代金の支払いを「仲介」し、「立て替えている」という点です。

クレジットカード払いは「信用購入あっせん」に該当

前章で解説した「信用購入あっせん」の定義を思い出してみましょう。それは、「クレジットカード会社などが、消費者の依頼に基づき、販売業者に代金を立替払いし、後日、その消費者に代金を請求する仕組み」でした。

これを先ほどのクレジットカードの仕組みと照らし合わせると、完全に一致することがわかります。

- 消費者がカードを提示するのは「代金の立替払いをカード会社に依頼する」行為

- カード会社が加盟店に代金を支払うのは「立替払い」

- カード会社が消費者に利用代金を請求するのは「後日の請求」

つまり、私たちがクレジットカードで支払いを行う行為そのものが、割賦販売法で定められた「信用購入あっせん」という取引に他ならないのです。

特に、あらかじめ決められた限度額の範囲で繰り返し利用できる一般的なクレジットカードは、法律上「包括信用購入あっせん」と呼ばれ、割賦販売法の厳格な規制対象となっています。

【1回払いも対象になる理由】

ここで多くの人が疑問に思うのが、「分割払いやリボ払いだけでなく、1回払いも割賦販売法の対象なのか?」という点です。答えは「はい、対象です」となります。

「割賦」という言葉のイメージから、分割払いが対象となるのは直感的ですが、法律の目的は「後払い取引全般における消費者保護」にあります。クレジットカードの1回払いは、支払いが最長で2ヶ月近く先になる「後払い」であり、消費者の現在の資力とは関係なく取引が行われる点では分割払いやリボ払いと本質的に同じです。

そのため、割賦販売法は、カード会社に対して以下のような義務を課しています。

- 入会・更新時の審査義務: カードを発行・更新する際には、消費者の年収や負債状況などを調査し、無理のない範囲で利用できるよう「支払可能見込額」を算定し、それを超える利用可能枠(限度額)を設定してはならないと定められています。これにより、消費者の支払い能力を超えた過剰な与信を防ぎます。

- 情報セキュリティ対策義務: カード情報の漏えいを防ぐため、カード会社だけでなく、カード決済を導入する加盟店や決済代行会社に対しても、厳格なセキュリティ対策を義務付けています。

- 加盟店管理義務: 不適切な販売を行う悪質な加盟店を排除するため、カード会社には加盟店を調査・管理する義務が課せられています。

これらの規制は、支払方法が1回払いか分割払いかに関わらず、すべてのクレジットカード取引の土台となる安全性を確保するために設けられています。したがって、たとえ1回払いの利用が中心であっても、私たちは割賦販売法によって保護されているのです。

ただし、消費者保護の具体的なルールの中には、クーリング・オフや支払停止の抗弁権のように、分割払いやリボ払いなど、より高額で長期にわたる契約を対象としたものもあります。このように、割賦販売法はクレジットカード取引全体を包括的に規制しつつ、取引の態様に応じてルールの適用範囲を調整することで、実態に即した精緻な枠組みを構築しているのです。

消費者を守るための主なルール

割賦販売法は、クレジット取引における消費者の権利を具体的に定めることで、その保護を実質的なものにしています。契約内容の透明化から、不本意な契約からの離脱、販売店とのトラブルへの対抗策まで、様々なセーフティネットが用意されています。ここでは、消費者が知っておくべき特に重要な4つのルールについて、その内容と活用方法を詳しく解説します。

| ルール名称 | 概要 | 主な目的 |

|---|---|---|

| 書面の交付義務 | 契約内容(支払総額、手数料等)を明記した書面を交付する事業者の義務。 | 契約内容の透明化、認識の齟齬防止。 |

| クーリング・オフ | 一定期間内であれば、無条件で契約を解除できる権利。 | 不意打ち的な勧誘からの消費者保護。 |

| 支払停止の抗弁権 | 販売店とのトラブル時、カード会社への支払いを一時的に停止できる権利。 | 商品・サービスの欠陥等に対する消費者の対抗手段。 |

| 過量販売への規制 | 通常必要とされる量を著しく超える契約について、解除を認めるルール。 | 判断能力が不十分な消費者の保護。 |

契約内容を明らかにする書面の交付義務

クレジット契約は内容が複雑になりがちで、「口頭での説明だけでは正確に理解しきれない」ということがよくあります。後になって「聞いていた手数料と違う」「支払総額が思ったより高かった」といったトラブルを防ぐため、割賦販売法は事業者に契約内容を詳細に記載した書面を交付することを厳格に義務付けています。

この書面には、主に以下の事項を記載しなければなりません。

- 現金販売価格: もし現金一括で支払った場合の価格。

- 割賦販売価格: 手数料や金利を含めた、分割払いで支払うことになる総額。

- 差額: 割賦販売価格と現金販売価格の差額。これが実質的な手数料・金利の合計額です。

- 各回の支払額、支払時期および支払回数: いつ、いくらを、何回支払うのかという具体的なスケジュール。

- 商品の性能や品質に関する情報(指定商品の場合)

- クーリング・オフに関する事項

- 支払停止の抗弁権に関する事項

なぜこの書面が重要なのか?

この書面交付義務の目的は、単なる形式的な手続きではありません。第一に、契約の透明性を確保し、消費者が十分な情報に基づいて意思決定できるようにするためです。割賦販売価格と現金販売価格が併記されることで、分割払いを利用することでどれだけのコストがかかるのかが一目瞭然になります。

第二に、「言った、言わない」という水掛け論を防ぐ効果があります。口頭での説明は記憶が曖昧になったり、誤解が生じたりしやすいものですが、書面として残すことで、契約内容が客観的な証拠となります。

近年では、ペーパーレス化の進展に伴い、消費者の同意があれば、これらの情報を電子メールの送付やウェブサイトでの表示といった電磁的方法で提供することも認められています。いずれの方法であっても、契約の際には必ずこれらの情報に目を通し、不明な点があればその場で確認することが、後のトラブルを避けるための第一歩です。

一定期間内なら契約解除できるクーリング・オフ

「クーリング・オフ(Cooling-Off)」は、頭を冷やして(Cooling)契約から離れる(Off) という意味で、消費者が冷静に考え直す期間を与えるための制度です。特に、訪問販売や電話勧誘など、不意打ち的で断りにくい状況で契約してしまった場合に、消費者を保護する強力な武器となります。

割賦販売法におけるクーリング・オフは、法定の書面(契約書)を受け取った日から起算して8日間以内であれば、消費者は理由を問わず、一方的に契約の申し込みを撤回したり、契約を解除したりすることができます。

【クーリング・オフのポイント】

- 期間: 原則として書面受領日から8日間です。ただし、事業者がクーリング・オフについて事実と異なる説明をしたり、脅したりして妨害した場合は、その妨害がなくなるまで期間は進行しません。

- 方法: 口頭ではなく、必ず書面(ハガキや手紙)または電磁的記録(電子メールなど)で行います。後日のトラブルを避けるため、特定記録郵便や簡易書留、内容証明郵便など、発信した記録が残る方法で行うのが確実です。

- 効果: クーリング・オフを行うと、契約は初めからなかったことになります。したがって、消費者は損害賠償や違約金を支払う必要は一切ありません。もし商品を既に受け取っている場合は、販売業者の負担で商品を引き取ってもらうことができます。支払い済みの頭金などがあれば、全額返金されます。

【適用対象外のケース】

ただし、すべてのクレジット取引でクーリング・オフが使えるわけではありません。例えば、以下のようなケースは原則として対象外です。

- 消費者が自らの意思で店舗に出向いて契約した場合(いわゆる店舗販売)。

- 自動車の購入契約。

- 化粧品や健康食品などの消耗品で、その一部を使用・消費してしまった場合(未使用分は対象)。

- 3,000円未満の現金取引。

クーリング・オフは、消費者に与えられた非常に重要な権利です。「少し強引な勧誘だったな」「本当にこの契約は必要だっただろうか」と少しでも感じたら、期間内にこの制度を活用することをためらわないようにしましょう。

販売店とのトラブル時に支払いを停止できる抗弁権

「買った商品が届かない」「届いた商品がすぐに壊れた」「説明された性能と全く違う」――。このような販売店(加盟店)とのトラブルが発生した際、クレジットカードで支払っていると、「支払いはカード会社、トラブルは販売店」と、問題が切り離されてしまうように感じることがあります。しかし、割賦販売法はこのような状況で消費者を守るため、「支払停止の抗弁権」を定めています。

これは、販売店に対して主張できる理由(抗弁事由)がある場合、その問題が解決するまでの間、消費者はカード会社への支払いを一時的に停止できるという権利です。

【抗弁権を行使できる主な条件】

この権利は無条件に使えるわけではなく、いくつかの条件を満たす必要があります。

- 支払方法: リボ払い、または支払回数が3回以上の分割払いであること。(※2回払いやボーナス一括払いの一部も対象となる場合があります)

- 支払総額: 1回のクレジット利用における支払総額が4万円以上であること(リボ払いの場合は現金販売価格が3万8千円以上)。

- 抗弁事由の存在: 商品の未引渡し、見本・カタログとの相違、商品の欠陥、その他販売店側の契約不履行に該当する事実があること。

【行使の方法】

抗弁権を行使するには、まず販売店と交渉し、問題の解決を図ることが前提となります。それでも解決しない場合に、カード会社と販売店の両方に対して、支払いを停止する旨を記載した書面(内容証明郵便などが望ましい)を送付します。書面には、契約年月日、商品名、金額、販売店名、そして支払いを停止する理由(抗弁事由)を具体的に記載する必要があります。

この権利を行使すると、カード会社は消費者への請求を一時的に止めることになります。ただし、これは支払いを「免除」するものではなく、あくまで「停止」するものである点に注意が必要です。販売店との問題が最終的に解決すれば、支払いを再開するか、あるいは契約解除によって支払義務がなくなるかが決まります。

支払停止の抗弁権は、消費者が販売店の不誠実な対応に対して泣き寝入りすることなく、対等な立場で交渉を進めるための強力な後ろ盾となる制度です。

必要以上の契約を防ぐ過量販売への規制

判断能力が十分でない高齢者などを狙い、日常生活で通常必要とされる量を著しく超える商品(例えば、大量の布団や高額な呉服など)を次々と契約させる悪質な販売方法を「過量販売」といいます。2008年の割賦販売法改正により、このような過量販売から消費者を保護するための規制が導入されました。

具体的には、訪問販売などで、事業者が「通常必要とされる分量を著しく超える」商品を購入させた場合、契約から1年以内であれば、消費者はその契約を解除できると定められています。

【過量販売に該当するかの判断基準】

「通常必要とされる分量」は、個々の消費者の家族構成、心身の状況、生活実態などを総合的に考慮して判断されます。例えば、一人暮らしの高齢者に対して、何組もの高級羽毛布団セットを販売するようなケースは、過量販売に該当する可能性が非常に高くなります。

【この規制の重要性】

この規制が導入される以前は、過量販売の被害に遭っても、クーリング・オフ期間(8日間)を過ぎてしまうと契約の解除が困難でした。悪質な業者はこの点を突き、クーリング・オフ期間が過ぎるのを待ってから商品を届けたり、消費者を言いくるめたりしていました。

過量販売の解除権は、契約から1年間という長い期間が設定されているのが特徴です。これにより、後から家族や周囲の人が被害に気づいた場合でも、対応することが可能になりました。

このルールは、クレジット契約を結ばせるタイプの過量販売だけでなく、現金での取引にも適用される場合があります(特定商取引法による規制)。もしご自身やご家族が「少し買いすぎてしまったかもしれない」と感じる契約をした場合は、一人で悩まず、消費生活センターなどに相談することが重要です。

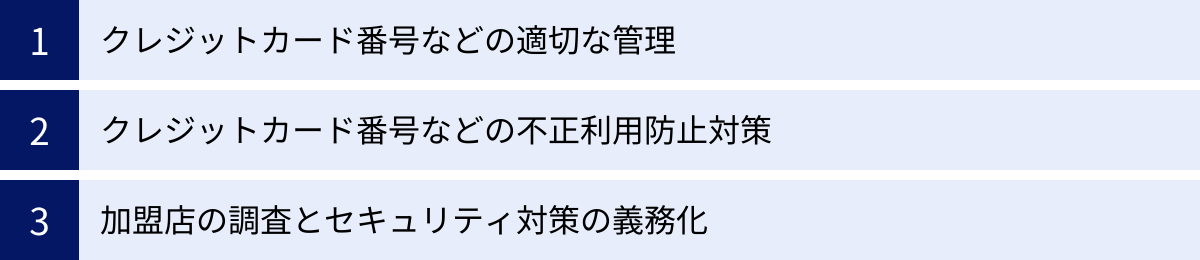

【事業者向け】割賦販売法で定められた義務

割賦販売法は消費者保護の法律であると同時に、クレジットカード決済を取り扱うすべての事業者、特にECサイト運営者や小売店など(加盟店)にとって、遵守すべきルールを定めた重要な法律でもあります。特に2018年の改正法(施行)以降、情報セキュリティに関する義務が大幅に強化されました。ここでは、事業者が果たすべき主な義務について、その背景と具体的な対策を解説します。

クレジットカード番号などの適切な管理

現代のビジネスにおいて、顧客のクレジットカード情報は極めて価値の高い機密情報です。ひとたび漏えいすれば、顧客に直接的な金銭被害をもたらすだけでなく、企業の社会的信用を失墜させ、事業継続そのものを脅かす深刻な事態に発展します。

このようなリスクを踏まえ、割賦販売法では、クレジットカード決済を導入する加盟店に対し、「クレジットカード番号等」を適切に管理することを明確に義務付けています。

ここでいう「クレジットカード番号等」とは、単にカード番号だけを指すのではありません。法律では、以下の情報を総称して定義しています。

- クレジットカード番号

- カードの有効期限

- セキュリティコード(CVV2、CVC2など)

- その他、カード会員の個人情報と紐づけて不正利用されうる情報

事業者は、これらの情報を保有する場合、善良な管理者としての注意をもって(善管注意義務)、漏えいや滅失、毀損がないように安全に管理しなければなりません。もし、この管理義務を怠ったことが原因でカード情報が漏えいした場合、経済産業省による報告徴収や立入検査、さらには改善命令といった行政処分の対象となる可能性があります。

しかし、多くの中小事業者にとって、自社でこれらの機密情報を完璧に管理し続けることは、技術的にもコスト的にも非常に困難です。そこで、次の「不正利用防止対策」として、より具体的で実践的な手法が義務付けられています。

クレジットカード番号などの不正利用防止対策

2018年4月に施行された改正割賦販売法の中核をなすのが、クレジットカード情報の不正利用を防止するための具体的な措置を事業者に義務付けた点です。これにより、加盟店は原則として、以下のいずれかの対策を講じることが必須となりました。

- クレジットカード情報の非保持化

- 非保持化が困難な場合は、国際的なセキュリティ基準である「PCI DSS」への準拠

これらの対策は、カード情報漏えいの根本原因を断つことを目的としており、EC事業者にとってはビジネスの根幹に関わる重要な要件です。

クレジットカード情報の非保持化

「非保持化」とは、自社のシステム(サーバー、ネットワーク、PCなど)において、顧客のクレジットカード情報を「保存」しない、「処理」しない、「通過」させないことを意味します。言い換えれば、「そもそも自社でカード情報に触れないようにする」という考え方です。

【なぜ非保持化が推奨されるのか】

非保持化の最大のメリットは、情報漏えいリスクを根本的に低減できる点にあります。自社内にカード情報が存在しなければ、たとえサイバー攻撃を受けてサーバーに侵入されたとしても、カード情報が盗まれることはありません。これにより、事業者は情報漏えい事故に伴う損害賠償や信用の失墜、ブランドイメージの低下といった壊滅的なリスクから自社を守ることができます。

【非保持化を実現する方法】

ECサイトなどが非保持化を実現するためには、信頼できる決済代行会社(PSP: Payment Service Provider)が提供する決済システムを利用するのが最も一般的で現実的な方法です。決済代行会社は、非保持化に対応した様々な接続方式を提供しています。

- リンク(リダイレクト)方式:

購入者がECサイトの決済画面で「カード決済」を選択すると、サイトが決済代行会社の安全な決済ページに自動的に遷移(リダイレクト)します。購入者は決済代行会社のページでカード情報を入力するため、ECサイトのサーバーは一切カード情報に触れません。実装が比較的容易なため、多くのECサイトで採用されています。 - トークン決済(JavaScript型):

ECサイトのデザイン性を維持したまま非保持化を実現できる方法です。購入者がサイト上のフォームにカード情報を入力すると、その情報はJavaScriptによって購入者のブラウザから直接、決済代行会社のサーバーに送信されます。ECサイト側には、カード情報の代わりに「トークン」と呼ばれる、意味を持たない別の文字列が返されます。事業者はこのトークンを使って決済処理を依頼するため、カード情報そのものを扱う必要がありません。

これらの方法を活用することで、事業者は割賦販売法が求めるセキュリティ要件を満たしつつ、安全にカード決済を顧客に提供できます。

PCI DSSへの準拠

「PCI DSS(Payment Card Industry Data Security Standard)」は、クレジットカードの国際ブランド5社(VISA, MasterCard, JCB, American Express, Discover)が共同で策定した、カード情報を安全に取り扱うためのグローバルなセキュリティ基準です。

この基準は、「安全なネットワークの構築」「カード会員データの保護」「脆弱性管理プログラムの維持」など、技術的・運用的要件からなる12の要件と、それに付随する400以上の具体的な要求項目で構成されています。

割賦販売法では、システム上の都合などでどうしてもカード情報を自社で保持(通過・処理・保存)しなければならない事業者に対して、このPCI DSSに完全に準拠することを求めています。

【PCI DSS準拠のハードル】

PCI DSSへの準拠は、非常に高度な専門知識と多大なコスト、そして継続的な運用体制を必要とします。

- 技術的要件: ファイアウォールの適切な設定、暗号化技術の導入、アクセス制御の徹底、ログの監視、定期的な脆弱性スキャンやペネトレーションテスト(侵入テスト)の実施など、多岐にわたる技術的対策が求められます。

- 運用的要件: セキュリティポリシーの策定と全従業員への周知徹底、情報へのアクセス権限の厳格な管理、物理的なセキュリティ対策(サーバー室への入退室管理など)も必要です。

- 監査と認証: 年に一度、QSA(Qualified Security Assessor)と呼ばれる認定審査機関による訪問監査を受け、準拠していることの証明を取得する必要があります。

これらの要件を満たすには、専門のセキュリティ人材と数百万から数千万円規模の投資が必要となる場合が多く、ほとんどの中小事業者にとっては現実的ではありません。そのため、多くの事業者にとって、決済代行会社を利用した「非保持化」が、法令を遵守し、かつ事業リスクを管理する上で最も合理的で安全な選択肢となっています。

加盟店の調査とセキュリティ対策の義務化

割賦販売法は、個々の加盟店だけでなく、その加盟店を管理するクレジットカード会社(アクワイアラー)や決済代行会社(PSP)にも重い義務を課しています。それが「加盟店調査」と「加盟店へのセキュリティ対策措置の義務付け」です。

これは、カード会社や決済代行会社に対して、契約する加盟店(ECサイトや小売店など)が以下のような点について適切に対応しているかを調査し、もし不十分な点があれば改善を求めることを義務付けるものです。

- 加盟店におけるセキュリティ対策: 上述した「カード情報の非保持化」または「PCI DSS準拠」が適切に実施されているか。

- 特定商取引法などの遵守状況: クーリング・オフ妨害や虚偽・誇大な広告など、不適切な販売行為を行っていないか。

【EC事業者にとっての意味】

ECサイト運営者の視点から見ると、このルールは「決済代行会社やカード会社から、自社のセキュリティ対策について定期的にチェックされたり、改善を求められたりする根拠」となります。

例えば、決済代行会社から「貴社がご利用のECカートシステムのバージョンが古く、脆弱性が指摘されています。速やかにアップデートしてください」といった通知が来ることがあります。これは、決済代行会社が割賦販売法上の加盟店管理義務を果たすために行っている正当な要請です。

事業者は、このような要請を単なる「お願い」と捉えるのではなく、法律に基づいた義務として真摯に受け止め、迅速に対応する必要があります。具体的な対策としては、以下のようなものが挙げられます。

- ECプラットフォーム(EC-CUBE、Magentoなど)やプラグインを常に最新の状態に保つ。

- Webアプリケーションファイアウォール(WAF)を導入し、外部からの攻撃を防ぐ。

- 不正な注文を検知する「不正検知システム」を導入し、なりすまし利用などを防ぐ。

このように、割賦販売法は、消費者、加盟店、カード会社・決済代行会社という、クレジット決済に関わるすべてのプレイヤーにそれぞれの役割と責任を課すことで、エコシステム全体の安全性を高める構造になっているのです。

近年の主な法改正のポイント

割賦販売法は、社会経済の変化や新たな消費者問題、技術の進展に対応するため、これまで幾度となく改正が重ねられてきました。特に、2000年代以降の改正は、私たちのクレジット利用や事業者のビジネスモデルに大きな影響を与えています。ここでは、近年の重要な法改正である「2008年改正」と「2018年改正」のポイントを振り返ります。

| 改正年 | 主な背景 | 改正のポイント(概要) |

|---|---|---|

| 2008年 | 悪質な訪問販売による高齢者の被害増加、多重債務問題の深刻化。 | ・過量販売に対する契約解除権の導入 ・支払可能見込額の調査義務化(与信審査の厳格化) ・加盟店調査の強化 |

| 2018年 | EC市場の拡大に伴うクレジットカード情報の漏えい事件の多発、不正利用の増加。 | ・カード情報漏えい防止対策の義務化(非保持化 or PCI DSS準拠) ・ECサイトにおける不正利用対策(なりすまし対策)の義務化 |

2008年改正:過量販売への規制強化など

2000年代半ば、判断能力が低下した高齢者などをターゲットに、不必要な商品を次々と高額で販売する「過量販売」や、支払い能力を超えるクレジット契約を結ばせることによる「多重債務問題」が大きな社会問題となりました。2008年(施行は2009年)の割賦販売法改正は、これらの問題に正面から取り組むものでした。

【主な改正ポイント】

- 過量販売に対する契約解除権の導入:

前述の「消費者を守るための主なルール」でも詳しく解説した通り、この改正の最大の目玉の一つが過量販売規制の導入です。訪問販売などで、日常生活に通常必要とされる量を著しく超える商品・サービスを契約させられた場合、契約から1年以内であれば、消費者は無条件で契約を解除できるようになりました。これにより、クーリング・オフ期間(8日間)を過ぎてしまった後でも被害者を救済する道が開かれました。 - 支払可能見込額の調査義務化(与信審査の厳格化):

クレジットカードの過剰な利用による多重債務を防ぐため、カード会社に対し、客観的な基準に基づいた与信審査を義務付けました。これが「支払可能見込額」の調査義務です。カード会社は、カードの新規発行時や更新時、限度額の増額時に、申込者の年収、預貯金、住宅ローンの有無、他のクレジット債務の状況などを指定信用情報機関(CICなど)を通じて調査し、「年収から生活維持費とクレジット債務を差し引いた金額」を算定しなければなりません。そして、その支払可能見込額の90%を超えてクレジットの利用可能枠を設定することが原則として禁止されました。これにより、個人の返済能力を無視した無計画な与信供与に歯止めがかかりました。

参照:指定信用情報機関(CIC) - 加盟店調査の強化:

悪質な販売行為を行う加盟店をクレジット市場から排除するため、カード会社(アクワイアラー)に課せられる加盟店調査の義務が強化・具体化されました。契約時だけでなく、契約後も定期的に加盟店の販売方法や勧誘方法が適切であるかを調査し、問題があれば指導や契約解除といった措置を講じることが求められるようになりました。

この2008年改正は、クレジット取引における「入口(与信審査)」から「途中(販売行為)」、「出口(被害救済)」までの各段階で消費者保護を強化し、業界の健全化を大きく前進させるものとなりました。

2018年改正:セキュリティ対策の義務化

2010年代に入ると、インターネットショッピング(EC)の利用が爆発的に増加しました。その一方で、ECサイトへのサイバー攻撃によって、大規模なクレジットカード情報漏えい事件が頻発するようになりました。盗まれたカード情報は、不正利用(なりすまし利用)の温床となり、消費者、事業者、カード会社のすべてに甚大な被害をもたらしました。

このような状況を受け、クレジットカード決済の安全性を抜本的に向上させることを目的に、2016年に割賦販売法が改正され、2018年6月1日に施行されました。この改正は、特にEC事業者をはじめとする加盟店に大きなインパクトを与えました。

【主な改正ポイント】

- クレジットカード番号等の適切な管理と不正利用対策の義務化:

この改正の核心部分であり、「【事業者向け】割賦販売法で定められた義務」の章で詳述した内容です。加盟店に対し、カード情報の「非保持化」または「PCI DSS準拠」を義務付けました。これにより、事業者が自社サーバーで安易にカード情報を保持することが事実上禁止され、情報漏えいの根本的なリスク削減が図られました。これは、日本のクレジット決済セキュリティを世界標準レベルに引き上げるための画期的な措置でした。 - EC加盟店における不正利用対策の義務化:

カード情報の漏えい対策(入口対策)と同時に、漏えいしてしまった情報が悪用されるのを防ぐ対策(出口対策)も義務化されました。具体的には、EC加盟店に対し、なりすましによる不正利用を防止するための多面的・重層的な対策を講じることを求めています。

経済産業省が公表している「クレジットカード・セキュリティガイドライン」では、具体的な対策として以下のようなものが推奨されています。- パスワードによる本人認証(3Dセキュア): カード番号や有効期限に加え、カード会員本人が事前に設定したパスワードを入力させることで、本人確認を強化する仕組み。

- 券面認証(セキュリティコード): カード裏面に記載された3桁または4桁の数字(セキュリティコード)の入力を必須とすることで、カード現物が手元にあることを確認する。

- 属性・行動分析(不正検知システム): 過去の注文履歴や配送先住所、IPアドレス、利用デバイスなどの情報から、不正利用の疑われるパターンを検知するシステムを導入する。

- 配送先情報の確認: 高額商品の注文や、過去に不正利用があった住所への配送依頼があった場合に、本人確認を徹底する。

この2018年改正は、デジタル社会における新たな脅威に対応するためのものであり、すべての事業者に「自社のセキュリティは自社で守る」という意識と具体的な行動を強く求めるものとなりました。これにより、消費者はより安心してオンラインでのカード決済を利用できる環境が整備されたと言えます。

参照:経済産業省 クレジットカード・セキュリティガイドライン

割賦販売法について相談できる窓口

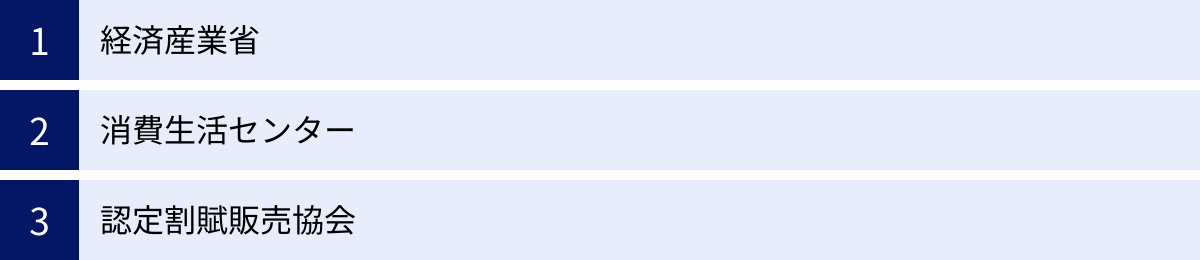

割賦販売法に関するトラブルに巻き込まれたり、法律の内容について疑問が生じたりした場合、一人で抱え込まずに専門の窓口に相談することが重要です。国や地方自治体、業界団体などが、消費者や事業者のための相談窓口を設けています。ここでは、主な相談先とその役割を紹介します。

経済産業省

経済産業省は、割賦販売法を所管する国の行政機関です。法律の制定や改正、運用に関する全体的な責任を負っています。

【相談できる内容・役割】

- 法令解釈や制度に関する問い合わせ: 割賦販売法の条文の解釈や、法律が定める制度の具体的な内容について知りたい場合、経済産業省のウェブサイトが非常に有用です。法律の逐条解説や、事業者向けのガイドライン(特にクレジットカード・セキュリティガイドラインなど)が公開されており、詳細な情報を得ることができます。

- 事業者向けの相談: 主に事業者からの、法令遵守に関する相談に対応しています。個別の消費者トラブルの直接的な仲介は行いませんが、制度全般に関する問い合わせ窓口としての役割を担います。

- 行政処分: 割賦販売法に違反した事業者に対する報告徴収や立入検査、業務改善命令などの行政処分を行う権限を持っています。

消費者個人が直接トラブル解決のために連絡するというよりは、法律そのものに関する正確な情報を得たり、事業者が法令遵守の状況を確認したりするための窓口と位置づけられます。

参照:経済産業省

消費生活センター

消費者にとって、最も身近で頼りになる相談窓口が、全国の市区町村に設置されている「消費生活センター」です。消費生活に関する専門の相談員が、事業者とのトラブル解決のための助言やあっせん(交渉の仲介)を無料で行ってくれます。

【相談できる内容・役割】

- クーリング・オフに関する相談: 「クーリング・オフのやり方がわからない」「事業者から拒否された」といった場合に、具体的な手続き方法を教えてくれたり、事業者に連絡を取ってくれたりします。

- 過量販売や不当な契約に関する相談: 「必要ないのに大量に契約してしまった」「契約内容がおかしい」といった場合に、契約の問題点を整理し、解約交渉をサポートしてくれます。

- 支払停止の抗弁に関する相談: 「商品が届かないのに請求だけが来る」といった場合に、支払停止の抗弁権の行使方法についてアドバイスしてくれます。

- その他、あらゆる消費者トラブル: 割賦販売法に限らず、商品やサービスに関する様々なトラブルについて相談できます。

どこに相談してよいかわからない場合は、まず消費者ホットライン「188(いやや!)」に電話をかけましょう。この番号にかけると、最寄りの消費生活センターや相談窓口を案内してもらえます。相談内容や経緯を時系列でメモしておくと、スムーズに相談が進みます。

参照:消費者庁 消費者ホットライン

認定割賦販売協会

認定割賦販売協会とは、割賦販売法に基づき、経済産業大臣の認定を受けて設立された業界の自主規制機関です。クレジット業界の健全な発展と消費者利益の保護を目的として活動しています。代表的な団体に「一般社団法人日本クレジット協会」があります。

【相談できる内容・役割】

- 消費者からの苦情処理・相談対応: 協会に加盟しているクレジット会社や信販会社との間でトラブルが生じた場合、消費者からの苦情を受け付け、その解決に向けたあっせんを行います。消費生活センターと同様に、中立的な立場から問題解決をサポートしてくれます。

- 業界の自主規制ルールの策定: 法律を補完する形で、業界としての自主的なルールを定め、加盟事業者に遵守を求めています。

- 情報提供・啓発活動: クレジットに関する正しい知識を普及させるため、ウェブサイトやパンフレットを通じて、消費者や事業者向けに様々な情報を提供しています。

特に、特定のクレジット会社との間で問題がこじれてしまった場合などには、業界団体である認定割賦販売協会に相談することも有効な手段の一つです。協会は、加盟事業者に対して一定の指導力を持っているため、問題解決の促進が期待できます。

参照:一般社団法人日本クレジット協会

これらの窓口は、それぞれ役割が異なります。個別のトラブル解決であれば「消費生活センター」や「認定割賦販売協会」へ、法律の制度自体を知りたいのであれば「経済産業省」のウェブサイトを参照するなど、目的に応じて使い分けることが、問題の早期解決につながります。

まとめ

本記事では、割賦販売法の基本的な概念から、適用される取引の種類、クレジットカードとの密接な関係、そして消費者と事業者の双方に課せられるルールや義務に至るまで、包括的に解説してきました。

改めて要点を整理すると、割賦販売法は以下の二つの大きな側面を持つ法律であると言えます。

第一に、消費者にとっては、安心してクレジット取引を利用するための強力な「セーフティネット」です。

- 契約内容の透明化(書面交付義務)により、取引条件を正確に理解できます。

- クーリング・オフ制度により、不本意な契約から離脱する機会が保障されています。

- 支払停止の抗弁権により、販売店とのトラブル時に一方的に不利な立場に陥ることを防げます。

- 過量販売規制により、判断能力の不十分さに付け込んだ悪質な商法から保護されます。

これらの権利を知っておくことは、クレジット社会を賢く生きる上での必須知識です。万が一のトラブルに遭遇した際には、これらの権利を主張し、必要であれば消費生活センターなどの専門窓口に相談することが重要です。

第二に、事業者にとっては、顧客からの信頼を獲得し、健全な市場を築くための「事業基盤となるルールブック」です。

- 消費者保護のルールを遵守することは、顧客との無用な紛争を避け、長期的な信頼関係を築く上で不可欠です。

- 特に2018年の法改正で義務化された「カード情報の非保持化」または「PCI DSS準拠」といったセキュリティ対策は、もはや事業継続の生命線です。情報漏えいは企業の存続を揺るがす重大なリスクであり、この対策を怠ることは許されません。

- これらの義務を果たすことは、単なるコストではなく、顧客に安全な購買環境を提供するという、企業の社会的責任を果たすための投資と捉えるべきです。

クレジットカードや分割払いは、私たちの生活を豊かにし、経済活動を円滑にするための便利なツールです。しかし、その利便性は、割賦販売法という法律によって定められた公正なルールと安全対策の上に成り立っています。

消費者は自らの権利を知ることで身を守り、事業者は自らの義務を果たすことで信頼を守る。 この両輪が正しく機能して初めて、クレジット市場は健全に発展し続けることができます。本記事が、そのための理解を深める一助となれば幸いです。