「急な出費で今すぐお金が必要になった」「冠婚葬祭が重なり、一時的にお金が足りない」「給料日までの生活費を少しだけ借りたい」といった状況に直面し、即日キャッシングを検討している方も多いのではないでしょうか。

即日キャッシングは、申し込みをしたその日のうちにお金を借りられる便利なサービスですが、多くの選択肢があるため、どのサービスを選べば良いか迷ってしまうかもしれません。また、「審査なしで借りられる」といった甘い言葉に惹かれることもあるでしょう。

しかし、結論から言うと、正規の貸金業者から審査なしでお金を借りることは法律上不可能です。「審査なし」を謳う業者は違法な闇金である可能性が極めて高く、利用には大きなリスクが伴います。

この記事では、安全に利用できる正規の貸金業者の中から、即日融資に対応しているおすすめのキャッシングサービスを厳選してご紹介します。さらに、即日キャッシングの基本的な知識から、メリット・デメリット、審査をスムーズに進めるためのポイント、そして多くの人が抱える疑問まで、網羅的に解説していきます。

この記事を読めば、あなたに最適な即日キャッシングサービスを見つけ、安全かつスムーズに必要な資金を確保するための知識が身につくはずです。急な資金ニーズに対応するための、信頼できる情報源としてご活用ください。

目次

【結論】即日融資が可能なキャッシングおすすめ10選

ここでは、迅速な審査と融資に対応しており、安心して利用できるおすすめの即日キャッシングサービスを10社紹介します。各社それぞれに特徴があるため、ご自身の状況やニーズに合ったサービスを見つけるための参考にしてください。

特に、金利、融資スピード、無利息期間の有無、申し込みの手軽さは、サービスを選ぶ上で重要な比較ポイントです。以下の表で主要な特徴をまとめましたので、まずは全体像を掴んでみましょう。

| サービス名 | 実質年率(金利) | 融資スピード | 無利息期間 | 審査時間 |

|---|---|---|---|---|

| プロミス | 4.5%~17.8% | 最短3分 | 初回利用の翌日から30日間 | 最短3分 |

| アコム | 3.0%~18.0% | 最短20分 | 契約日の翌日から30日間 | 最短20分 |

| アイフル | 3.0%~18.0% | 最短18分 | 契約日の翌日から最大30日間 | 最短18分 |

| SMBCモビット | 3.0%~18.0% | 最短即日 | なし | 最短30分 |

| レイク | 4.5%~18.0% | Webで最短25分 | Web申込で60日間 or 5万円まで180日間 | Webで最短15秒 |

| dスマホローン | 3.9%~17.9% | 最短即日 | なし (金利優遇あり) | 最短即日 |

| au PAY スマートローン | 2.9%~18.0% | 最短即日 | なし | 最短30分 |

| ファミペイローン | 0.8%~18.0% | 最短即日 | なし | 最短即日 |

| セントラル | 4.8%~18.0% | 最短即日 | 初めての契約で最大30日間 | 最短即日 |

| ベルーナノーティス | 4.5%~18.0% | 最短即日 | 初回借入後14日間 (何度でも) | 最短30分 |

※上記の情報は2024年6月時点のものです。最新の情報は各公式サイトをご確認ください。

※融資時間や審査時間は、申込状況や審査内容により個人差があります。必ずしも記載の時間内に完了するとは限りません。

それでは、各サービスの詳細な特徴を一つずつ見ていきましょう。

① プロミス (SMBCコンシューマーファイナンス)

プロミスは、SMBCグループのSMBCコンシューマーファイナンスが提供するカードローンサービスです。最短3分という業界トップクラスの融資スピードが大きな魅力であり、一刻も早く資金を必要としている方に最適です。

■プロミスの主な特徴

- 融資スピード: Webからの申し込みで、審査から融資まで最短3分で完了する可能性があります(参照:プロミス公式サイト)。このスピードは、急な出費に直面した際に非常に心強い味方となります。

- 上限金利: 上限金利が年17.8%と、他の大手消費者金融(多くは年18.0%)と比較してわずかに低く設定されています。少額の借入や短期の返済では大きな差にはなりませんが、少しでも利息負担を抑えたい方にとってはメリットと言えるでしょう。

- 無利息期間: 初めての利用で、メールアドレスの登録とWeb明細の利用を選択すると、「初回利用日の翌日から30日間」無利息になります。多くのサービスが無利息期間の開始を「契約日の翌日」としているのに対し、プロミスは「初回利用日の翌日」からカウントが始まります。そのため、契約後すぐにお金を借りなくても、無利息期間を無駄にすることがありません。

- アプリの利便性: 公式アプリ「アプリローン」を利用すれば、申し込みから借入、返済までスマートフォン一つで完結します。セブン銀行ATMやローソン銀行ATMでカードレス取引ができる「スマホATM」にも対応しており、ローンカードを持ち歩く必要がなく、プライバシーの面でも安心です。

■こんな人におすすめ

- とにかく急いでいる方、1分1秒でも早くお金を借りたい方

- 少しでも低い金利で借りたい方

- 契約後、自分の好きなタイミングで借入を開始し、無利息期間を有効活用したい方

- カードレスでスマートに利用したい方

プロミスは、スピード、金利、サービスの利便性のバランスが非常に優れたサービスです。特に、すぐに資金が必要な状況で、かつ無利息期間を最大限に活用したいと考える利用者にとって、第一の選択肢となるでしょう。

② アコム

「はじめてのアコム」というキャッチフレーズで広く知られるアコムは、三菱UFJフィナンシャル・グループに属する大手消費者金融です。長年の実績と高い知名度から、初めてキャッシングを利用する方でも安心して申し込めるのが特徴です。

■アコムの主な特徴

- 審査・融資スピード: 審査時間は最短20分、融資も最短20分と非常にスピーディーです(参照:アコム公式サイト)。Webからの申し込み後、審査に通過すればすぐに指定口座への振込融資が可能です。

- 3秒診断: 申し込み前に借入可能かどうかの目安がわかる「3秒診断」が公式サイトに用意されています。年齢、年収、他社借入額を入力するだけで簡易的な診断が受けられるため、審査に不安がある方はまず試してみるのがおすすめです。

- 無利息期間: アコムを初めて利用する方は、「契約日の翌日から30日間」金利が0円になります。プロミスとは異なり、契約した翌日からカウントが始まるため、契約後すぐに借入を予定している方に向いています。

- 全国のむじんくん(自動契約機): 全国に設置されている自動契約機「むじんくん」を利用すれば、その場でカード発行が可能です。Webで申し込んで審査通過後、近くのむじんくんでカードを受け取り、併設のATMですぐに現金を引き出すという使い方もできます。

■こんな人におすすめ

- 初めてキャッシングを利用する方で、知名度や安心感を重視する方

- 申し込み前に借入可能かどうかの目安を知りたい方

- 契約後すぐに借入を行い、無利息期間を活用したい方

- Webでの手続きに不安があり、対面ではないものの機械でカードを発行したい方

アコムは、初めての利用者に対するサポートが手厚く、信頼性の高さが際立っています。審査スピードも速く、長年にわたり多くの利用者に選ばれ続けている実績は、大きな安心材料と言えるでしょう。

③ アイフル

アイフルは、他の大手消費者金融とは異なり、特定の銀行グループに属さない独立系の企業です。そのため、独自の審査基準を持っているとされ、他のサービスで審査に通らなかった場合でも可能性があるかもしれません。

■アイフルの主な特徴

- 業界最速クラスの融資スピード: Web申し込みなら最短18分での融資が可能(参照:アイフル公式サイト)で、これは業界最速クラスのスピードです。とにかく急いでいる方にとって非常に魅力的な選択肢となります。

- 原則、電話による在籍確認なし: アイフルは公式サイトで「原則、電話による在籍確認は行いません」と明記しています。勤務先に電話がかかってくることに抵抗がある方にとっては、非常に大きなメリットです。審査状況により電話が必要になった場合でも、利用者の同意なしに実施されることはありません。

- Web完結・カードレス対応: 申し込みから契約までWebで完結し、カードレス契約を選択すれば郵送物もありません。スマホアプリを利用した「スマホATM」にも対応しているため、プライバシーを重視する方におすすめです。

- 多彩な商品ラインナップ:通常のキャッシングローンの他に、おまとめローン「おまとめMAX」や借り換えローン「かりかえMAX」など、利用者のニーズに合わせた商品を提供しています。

■こんな人におすすめ

- 融資までのスピードを最優先する方

- 勤務先への電話連絡を避けたい方

- 家族に知られずに借りたいなど、プライバシーを重視する方

- 他の大手消費者金融の審査に不安がある方

アイフルの強みは、何と言ってもその融資スピードと、プライバシーへの配慮です。「誰にも知られず、今すぐ借りたい」というニーズに最も応えてくれるサービスの一つと言えるでしょう。

④ SMBCモビット

SMBCモビットは、三井住友カードが提供するカードローンブランドです。信頼性の高いSMBCグループの一員でありながら、利用者の利便性を高める独自のサービスを展開しています。

■SMBCモビットの主な特徴

- WEB完結申込: 特定の条件を満たすことで利用できる「WEB完結申込」は、電話連絡および郵送物が一切なしになる画期的なサービスです。条件は「三井住

友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のいずれかの口座を持っていること」と「社会保険証または組合保険証を持っていること」です。この条件をクリアできる方にとっては、プライバシー保護の観点から非常に魅力的です。 - Tポイント連携: SMBCモビットの大きな特徴として、Tポイントとの連携が挙げられます。返済額のうちの利息分に対して200円につき1ポイントのTポイントが貯まり、貯まったポイントは1ポイント=1円として返済に利用できます。日常的にTポイントを利用している方にとっては、実質的な利息負担を軽減できるメリットがあります。

- 三井住友銀行ATM手数料無料: 三井住友銀行のATMを利用すれば、借入・返済時の手数料が無料になります。普段から三井住友銀行を利用している方にとっては、無駄なコストを抑えられます。

■こんな人におすすめ

- WEB完結申込の条件を満たしており、電話連絡や郵送物を完全に避けたい方

- Tポイントを普段から利用しており、お得に返済したい方

- 三井住友銀行をメインバンクとして利用している方

SMBCモビットは、特定の条件を満たす利用者にとって、他社にはない強力なメリットを提供します。特に「WEB完結申込」は、プライバシーを最優先に考える方にとって決定打となり得るサービスです。

⑤ レイク (新生フィナンシャル)

レイクは、新生フィナンシャルが提供するカードローンで、SBI新生銀行グループの一員です。最大の特徴は、利用者が自身の状況に合わせて選べるユニークな無利息期間サービスです。

■レイクの主な特徴

- 選べる無利息期間: レイクを初めて利用する方は、2つの無利息期間から自分に合った方を選べます。

- Webで申し込むと60日間無利息(借入額全額)

- 借入額のうち5万円まで180日間無利息

短期間で全額返済できる見込みがあるなら「60日間」、少額を長期間にわたって少しずつ返済したいなら「180日間」がおすすめです。この選択肢の広さはレイクならではの強みです。(参照:レイク公式サイト)

- 審査結果の即時表示: Webで申し込んだ場合、最短15秒で審査結果が画面に表示されます。すぐに借入可能かどうかがわかるため、待ち時間のストレスが少なく、その後の計画も立てやすくなります。

- 融資スピード: Webからの申し込みで、最短25分での融資が可能です。21時(日曜日は18時)までの契約手続き完了で、当日中の振込が可能です。

■こんな人におすすめ

- 無利息期間を最大限に活用してお得に借りたい方

- 少額を長期間かけて返済したいと考えている方

- すぐに審査結果を知りたい方

レイクは、特に無利息期間の柔軟性に大きな強みを持っています。自分の返済計画に合わせて最適なプランを選ぶことで、利息負担を大幅に軽減できる可能性があります。初めてキャッシングを利用し、利息に不安を感じる方には特におすすめのサービスです。

⑥ dスマホローン (NTTドコモ)

dスマホローンは、株式会社NTTドコモが提供するローンサービスです。ドコモユーザーであれば金利優遇が受けられるなど、通信キャリアならではの特徴を持っています。

■dスマホローンの主な特徴

- ドコモユーザー向けの金利優遇: ドコモの携帯電話回線の契約やdカードの利用状況などに応じて、最大で年率3.0%の金利優遇が受けられます(参照:dスマホローン公式サイト)。普段からドコモのサービスを多用しているユーザーにとっては、他の消費者金融よりも低い金利で借りられる可能性があります。

- d払い残高へのチャージ: 借入金をd払い残高に直接チャージできます。チャージした残高は、d払いに対応している店舗での買い物やオンライン決済にすぐに利用できるため、現金を引き出す手間が省け、非常に便利です。

- 申し込みから利用までアプリで完結: 申し込み、借入、返済管理など、すべての手続きがスマートフォンアプリで完結します。デジタルネイティブな世代にとって、直感的で使いやすいサービス設計になっています。

■こんな人におすすめ

- ドコモの携帯電話やdカードを長年利用している方

- 普段からd払いをよく利用する方

- 現金ではなく、スマホ決済で借入金を利用したい方

dスマホローンは、ドコモ経済圏のユーザーにとって最もメリットの大きいローンサービスです。金利優遇を最大限に活用できれば、総返済額を大きく抑えることが可能です。

⑦ au PAY スマートローン

au PAY スマートローンは、auフィナンシャルサービスが提供するローンサービスで、auユーザー向けの利便性が高いのが特徴です。

■au PAY スマートローンの主な特徴

- au PAY残高へのチャージ: 借入金をau PAY残高に直接チャージできます。au PAYは全国のコンビニやスーパー、ドラッグストアなどで幅広く利用できるため、借りたお金をすぐに買い物などに使いたい場合に便利です。

- au IDで簡単申し込み: au IDを持っているユーザーであれば、登録情報が自動で入力されるため、申し込みの手間を大幅に省くことができます。

- Pontaポイントが貯まる: 利用状況に応じてPontaポイントが貯まる場合があります。貯まったポイントはau PAY残高にチャージして利用することも可能です。

■こんな人におすすめ

- auの携帯電話を利用している方

- 普段からau PAYを頻繁に利用する方

- 申し込みの手間をできるだけ省きたい方

au PAY スマートローンは、dスマホローンと同様に、特定のキャリア(au)のユーザーに特化したメリットを提供します。au PAYを日常的に使っている方にとっては、借入から利用までの流れが非常にスムーズで便利なサービスです。

⑧ ファミペイローン

ファミペイローンは、株式会社ファミマデジタルワンが提供するローンサービスです。日常的にファミリーマートを利用するユーザーにとって、親しみやすく便利な設計になっています。

■ファミペイローンの主な特徴

- ファミペイアプリで完結: 申し込みから借入、返済まで、すべて「ファミペイ」アプリ内で行えます。普段使っているアプリで手続きが完結するため、手軽に始めることができます。

- ファミペイ残高へのチャージ: 借入金をファミペイ残高に直接チャージするか、銀行口座への振込かを選択できます。ファミペイ残高にチャージすれば、ファミリーマートでの買い物や公共料金の支払いにすぐに利用可能です。

- 柔軟な金利設定: 金利は年率0.8%~18.0%と幅広く設定されています。審査によって適用金利は決まりますが、下限金利が非常に低く設定されているのが特徴です。

■こんな人におすすめ

- 日常的にファミリーマートやファミペイを利用している方

- 使い慣れたアプリで手軽にローンを利用したい方

- 少額を借りてスマホ決済で利用したい方

ファミペイローンは、特定のコンビニエンスストアのアプリを起点とした新しい形のローンサービスです。普段の生活に密着した利便性を求めるユーザーに適しています。

⑨ セントラル

セントラルは、愛媛県に本社を置く中小消費者金融です。大手とは異なる独自の審査基準を持つとされており、全国対応で即日融資にも力を入れています。

■セントラルの主な特徴

- 独自の審査基準: 大手の審査に通過しなかった場合でも、セントラルでは現在の返済能力を重視した柔軟な審査が期待できる場合があります。ただし、決して審査が甘いわけではなく、返済能力がないと判断されれば融資は受けられません。

- 平日14時までの申込で即日融資: 平日の14時までに申し込み手続きが完了すれば、即日融資が可能です。振込融資のほか、全国のセブン銀行ATMで利用できる「Cカード」の発行も行っています。

- 無利息期間サービス: 初めての契約で最大30日間の金利0円サービスを提供しており、中小消費者金融としては珍しいサービスです。

■こんな人におすすめ

- 大手の消費者金融の審査に不安がある方

- 現在の状況を総合的に判断してもらいたい方

- 地方在住で全国対応の中小消費者金融を探している方

セントラルは、大手にはない柔軟な対応が期待できる点が魅力です。過去に金融トラブルの経験があるなど、借入に不安を抱えている方にとって、相談してみる価値のある選択肢の一つと言えるでしょう。

⑩ ベルーナノーティス

ベルーナノーティスは、カタログ通販で知られるベルーナグループの消費者金融です。特に女性や主婦層が安心して利用できるようなサービス設計が特徴です。

■ベルーナノーティスの主な特徴

- 女性オペレーター対応: 申し込みや相談の際に女性オペレーターが対応してくれるため、男性相手では話しにくいと感じる女性でも安心して利用できます。

- 専業主婦(主夫)も申込可能: 本人に収入がない専業主婦(主夫)でも、配偶者の同意があれば申し込みが可能です。これは「配偶者貸付」という制度を利用したもので、消費者金融では珍しい対応です。

- 何度でも14日間無利息: 完済後、再度借入をする際に、前回の借入から3ヶ月以上経過していれば、何度でも14日間の無利息期間が適用されます。繰り返し利用する可能性がある方にとっては大きなメリットです。

■こんな人におすすめ

- キャッシングの利用に不安を感じる女性の方

- 配偶者の同意を得られる専業主婦(主夫)の方

- 短期間の借入と返済を繰り返す可能性がある方

ベルーナノーティスは、特定のターゲット層に寄り添ったきめ細やかなサービスが魅力です。特に、収入のない専業主婦(主夫)が正規の貸金業者から借り入れできる数少ない選択肢の一つとして、非常に価値のある存在です。

キャッシングは審査なしで借りられない

即日キャッシングを調べていると、「審査なし」「誰でもOK」といった魅力的な言葉を目にすることがあるかもしれません。しかし、前述の通り、これは非常に危険な誘い文句です。なぜ審査なしで借りられないのか、その理由と背景を正しく理解しておくことが、トラブルを避けるための第一歩です。

正規の貸金業者は、貸金業法という法律に基づいて運営されており、この法律で顧客への融資の際には必ず審査を行うことが義務付けられています。これは、借り手の返済能力を超えた過剰な貸し付けを防ぎ、多重債務者の発生を抑制することを目的とした、借り手を守るためのルールです。

具体的には、貸金業者は審査の過程で申込者の収入や勤務状況、そして信用情報を確認します。信用情報とは、個人のローンやクレジットカードの申込・契約・利用・返済に関する履歴のことで、信用情報機関(CIC、JICC、KSCなど)によって管理されています。貸金業者はこの情報を照会し、申込者に十分な返済能力があるか、過去に返済の遅延などの問題がなかったかを慎重に判断します。このプロセスを省略して融資を行うことは、法律で固く禁じられているのです。

したがって、「審査なし」で融資を受けられると謳っている業者は、この法律を無視していることになります。そのような業者は正規の登録を受けていない違法な金融業者、いわゆる「闇金」である可能性が極めて高いと言えます。

審査なしを謳う業者は違法な闇金の可能性が高い

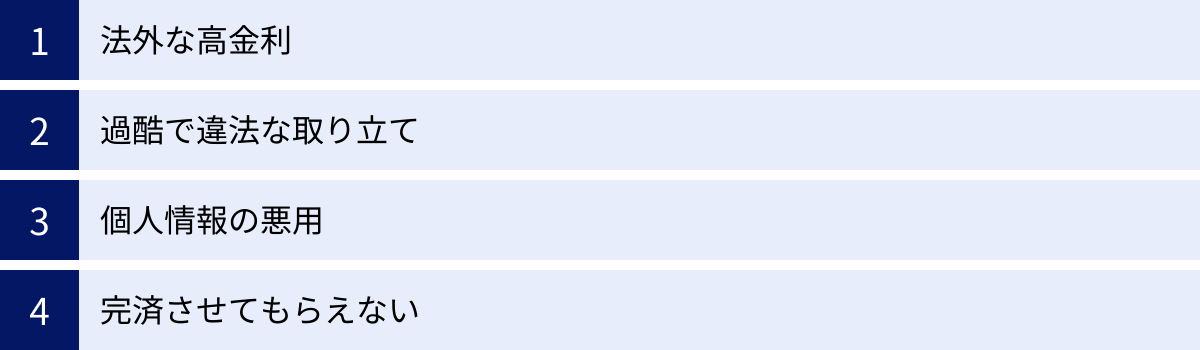

「審査なしで即日融資」「ブラックOK」「誰でも貸します」といった宣伝文句は、闇金が用いる典型的な手口です。正規の金融機関の審査に通らず、切羽詰まった状況にある人々をターゲットにしています。もし、このような業者からお金を借りてしまうと、以下のような深刻なトラブルに巻き込まれる危険性があります。

- 法外な高金利: 法律で定められた上限金利(年率20.0%)をはるかに超える、トイチ(10日で1割)やトゴ(10日で5割)といった信じられないほどの高金利を請求されます。一度借りてしまうと、利息が雪だるま式に膨れ上がり、返済がほぼ不可能になります。

- 過酷で違法な取り立て: 返済が少しでも遅れると、昼夜を問わない脅迫的な電話や、自宅や勤務先への執拗な訪問といった、精神的に追い詰める悪質な取り立てが行われます。家族や同僚にまで嫌がらせが及ぶケースも少なくありません。

- 個人情報の悪用: 申し込みの際に提供した個人情報(氏名、住所、電話番号、勤務先、銀行口座など)が、他の犯罪組織に売られたり、別の詐欺に悪用されたりする危険性があります。

- 完済させてもらえない: 返済しようとしても、理由をつけて完済を拒否され、利息だけを払い続けさせられるケースもあります。

安全にお金を借りるためには、利用しようとしている業者が金融庁に登録された正規の貸金業者であるかを必ず確認する必要があります。これは、金融庁のウェブサイトにある「登録貸金業者情報検索サービス」を利用すれば、誰でも簡単に調べられます。(参照:金融庁 登録貸金業者情報検索サービス) 業者名や登録番号を入力して検索し、ヒットしなければその業者は違法な闇金です。少しでも怪しいと感じたら、絶対に連絡を取らないようにしてください。

「審査が甘い・ゆるい」という表現の注意点

「審査なし」は論外として、「審査が甘い」「審査がゆるい」といった表現にも注意が必要です。正規の貸金業者が、自社の広告などで「審査が甘い」と公言することは、貸金業法で禁止されている誇大広告にあたるため、あり得ません。もしそのような表現を使っている業者があれば、それは非正規の業者か、もしくは単なる個人の感想や推測に過ぎません。

ただし、現実として「A社では審査に落ちたが、B社では通った」というケースは頻繁に起こります。これは、金融機関によって審査基準が異なるために起こる現象です。例えば、以下のような要素が各社で異なると考えられています。

- 重視する項目: ある会社は勤続年数を重視するかもしれませんし、別の会社は現在の収入の安定性をより重視するかもしれません。

- スコアリングシステムのモデル: 多くの金融機関では、申込者の属性(年齢、年収、勤務形態、居住形態など)を点数化する「スコアリングシステム」を用いていますが、その評価モデルや配点は各社で異なります。

- 自社の顧客層との合致: 各社がターゲットとする顧客層があり、その層に合致する申込者の方が審査に通りやすい傾向があるとも言われています。

このように、審査基準は会社ごとに異なるため、「審査に通りやすい会社」というものは一概には言えません。しかし、前述した大手消費者金融や中小消費者金融は、それぞれが独自の基準で審査を行っています。一つの会社で希望に沿えなかったとしても、別の会社に申し込むことで融資を受けられる可能性は十分にあります。

重要なのは、「審査が甘い」という言葉に惑わされず、正規の貸金業者の中から、自分の状況に合ったサービスを冷静に選ぶことです。

即日キャッシングとは

即日キャッシング(または即日融資)とは、その名の通り、金融機関にローンの申し込みをしたその日のうちに、審査が完了し、現金を借り入れることができるサービスを指します。通常、銀行などでお金を借りる場合は、申し込みから審査、契約、融資実行までに数日から数週間かかることが一般的です。しかし、即日キャッシングは、この一連のプロセスを大幅に短縮し、急な資金ニーズに迅速に対応できる点が最大の特徴です。

このスピーディーな融資を実現しているのは、主にアコムやプロミスといった消費者金融系のカードローンです。消費者金融は、長年にわたって培ってきた独自の審査ノウハウと、IT技術を駆使したシステムによって、即日融資の体制を確立しています。

即日融資が可能となる主な仕組みは以下の通りです。

- 自動審査(スコアリングシステム)の導入: 申込者が入力した年収、勤務先、勤続年数、居住形態、他社借入状況などの情報を、コンピューターシステムが自動で点数化(スコアリング)します。このシステムによって、膨大な申込情報を短時間で客観的に評価し、融資可否の一次判断を迅速に行うことができます。

- オンライン完結の申込プロセス: スマートフォンやパソコンから24時間365日いつでも申し込みができ、本人確認書類や収入証明書類も画像データとしてアップロードするだけで提出が完了します。店舗へ出向いたり、書類を郵送したりする時間と手間が一切かからないため、プロセス全体が大幅にスピードアップします。

- 効率的な審査体制: 自動審査の結果を基に、最終的な判断を人間の審査担当者が行います。各社とも審査センターを設け、平日はもちろん、土日祝日でも夜間まで審査対応が可能な体制を整えています。これにより、申込時間帯によっては、申し込みから数十分で審査結果の連絡が来ることがあります。

一方で、銀行が提供するカードローンは、現在、原則として即日融資には対応していません。これは、2018年1月から、銀行が個人に融資を行う際に、申込者の情報を警察庁のデータベースに照会することが義務付けられたためです。この照会プロセスに最低でも1営業日以上かかるため、申し込み当日に融資を受けることは物理的に不可能になりました。したがって、「今日中にお金が必要」という状況においては、消費者金融のキャッシングサービスが唯一の現実的な選択肢となります。

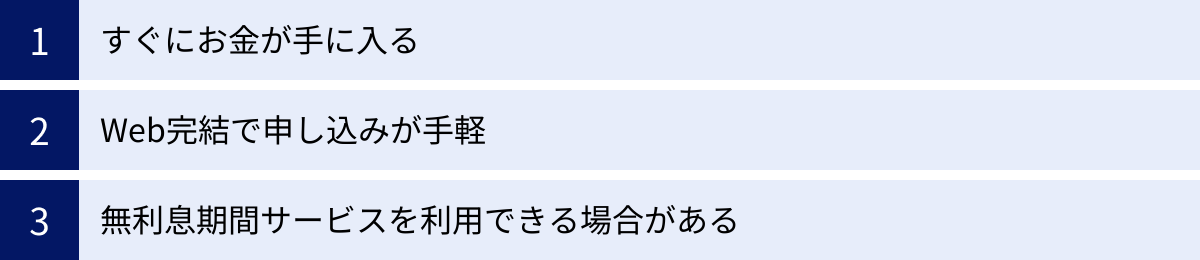

即日キャッシングを利用する3つのメリット

急な出費に対応できる即日キャッシングには、スピード以外にもいくつかのメリットがあります。これらを理解することで、サービスの価値をより深く認識し、有効に活用できます。

① すぐにお金が手に入る

これが即日キャッシングの最大のメリットであり、利用する最も大きな理由でしょう。人生においては、予期せぬタイミングでお金が必要になる場面が訪れます。

- 冠婚葬祭: 友人の結婚式や、突然の訃報による葬儀への参列など、ご祝儀や香典、交通費、宿泊費が急に必要になることがあります。

- 医療費: 自身や家族の急な病気や怪我で、まとまった医療費が必要になるケース。

- 事故やトラブル: 交通事故による修理代や、家電の故障による買い替え費用など、待ったなしの出費。

- 支払い遅延の回避: うっかり忘れていたクレジットカードの支払いや公共料金の引き落とし日を前に、口座残高が不足している場合。

このような状況では、数日後の融資では間に合いません。申し込みから最短数十分で現金を手に入れられる即日キャッシングは、こうした緊急事態を乗り切るための強力なセーフティネットとして機能します。精神的な安心感を得られる点も、大きなメリットと言えるでしょう。

② Web完結で申し込みが手軽

かつてのローンの申し込みは、店舗の窓口に出向いて多くの書類に手書きで記入し、担当者と対面でやり取りをするのが一般的でした。しかし、現在の即日キャッシングサービスの多くは、スマートフォンやパソコンを使って、申し込みから契約、借入までの一連の手続きをすべてオンライン上で完結させることができます。

この「Web完結」には、以下のような利点があります。

- 時間と場所を選ばない: 24時間365日、自宅や外出先など、どこからでも自分の都合の良いタイミングで申し込むことができます。仕事で日中に時間が取れない方でも、夜間や休憩時間に手続きを進められます。

- 来店不要: 金融機関の店舗や自動契約機へ行く必要がないため、移動時間や交通費がかかりません。また、店舗に入るところを人に見られる心配もなく、プライバシーが守られます。

- 手続きの簡素化: 申込フォームへの入力は簡単で、本人確認書類などもスマートフォンのカメラで撮影してアップロードするだけです。契約書も電子交付に対応しているため、面倒な書類のやり取りや郵送物の管理も不要になります。

この手軽さは、特に若い世代やITリテラシーの高い層にとって大きな魅力となっています。物理的な制約や心理的なハードルを取り払い、誰でも気軽にアクセスできるサービスへと進化しているのです。

③ 無利息期間サービスを利用できる場合がある

多くの大手消費者金融では、初めて利用する顧客を対象に「無利息期間サービス」を提供しています。これは、契約後の一定期間(多くは30日間)に発生する利息が0円になるという、非常にお得なサービスです。

例えば、年率18.0%で10万円を借りた場合、30日間の利息は約1,479円になります。無利息期間を利用すれば、この利息負担が一切なくなります。特に、以下のようなケースで大きなメリットを発揮します。

- 給料日までのつなぎ資金: 「あと数日でお給料が入るけれど、今すぐお金が必要」という場合に利用し、給料が入ったらすぐに全額返済すれば、利息0円で一時的な資金不足を乗り切ることができます。

- 少額の短期利用: 数万円程度の少額を借りて、1ヶ月以内に返済する予定がある場合。実質的に元金のみの返済で済むため、非常に低コストで資金を調達できます。

ただし、無利息期間には注意点もあります。

- 期間の開始日: プロミスのように「初回利用日の翌日」から始まるサービスもあれば、アコムのように「契約日の翌日」から始まるサービスもあります。後者の場合、契約後すぐに借りないと無利息期間が短くなるため注意が必要です。

- 期間終了後の利息: 無利息期間が終了した翌日からは、通常の金利が適用されます。期間内に完済できなかった場合は、残りの元金に対して利息が発生します。

この無利息期間サービスを賢く利用することで、即日キャッシングを単なる緊急時の手段としてだけでなく、計画的な資金繰りのための非常に便利なツールとして活用できます。

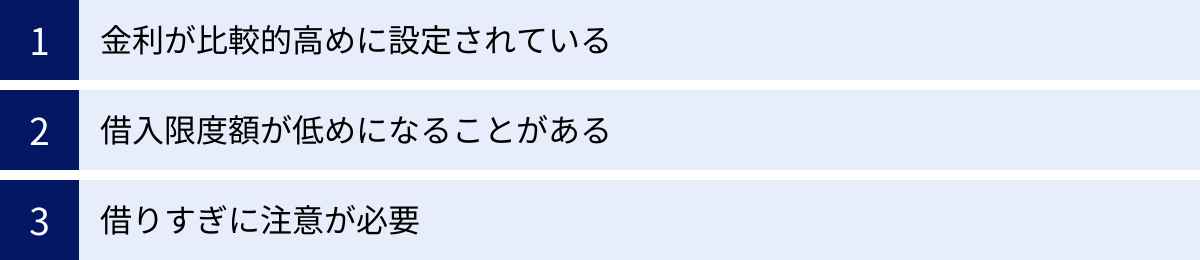

即日キャッシングを利用する際の3つのデメリット・注意点

即日キャッシングは非常に便利なサービスですが、その手軽さの裏にはいくつかのデメリットや注意すべき点も存在します。これらを十分に理解し、計画的に利用することが、後々のトラブルを防ぐために不可欠です。

① 金利が比較的高めに設定されている

即日キャッシングの最も大きなデメリットは、銀行カードローンや住宅ローン、自動車ローンといった他のローン商品と比較して、金利が高めに設定されている点です。

消費者金融のカードローンの上限金利は、利息制限法で定められた上限である年率18.0%前後に設定されていることがほとんどです。一方、銀行カードローンの上限金利は年率14.5%前後が一般的です。この金利差は、返済が長期化するほど、また借入額が大きくなるほど、総返済額に大きな影響を与えます。

なぜ消費者金融の金利は高めなのでしょうか。その理由は、サービスの特性にあります。

- 無担保・無保証人: 消費者金融のキャッシングは、原則として担保や保証人が不要です。これは利用者にとって大きなメリットですが、貸し手側から見れば、万が一返済不能になった場合に貸し倒れとなるリスクが高くなります。そのリスクを金利に上乗せすることで、事業全体の収益バランスを保っています。

- 迅速な審査・融資コスト: 即日融資を実現するためには、高度な審査システムや24時間対応のインフラ、多数の人員が必要です。これらのコストが金利に反映されています。

- 少額・短期の利用が中心: 利用者の多くが少額を短期間で利用する傾向にあるため、一件あたりの利益を確保するために金利が高めに設定されています。

したがって、即日キャッシングはあくまで「緊急時に」「短期的に」利用するのに適したサービスと考えるべきです。もし、まとまった金額を長期間にわたって借りたい場合は、金利の低い銀行カードローンや目的別ローンを検討する方が、最終的な支払総額を抑えられます。

② 借入限度額が低めになることがある

申し込み時に希望する借入額を伝えられますが、必ずしもその金額が認められるわけではありません。特に、初めてキャッシングを利用する場合、借入限度額(利用可能枠)は比較的低めに設定されることが一般的です。

借入限度額は、申込者の年収、信用情報、他社での借入状況などを基に、各金融機関が独自の基準で決定します。特に重要なのが、貸金業法で定められている「総量規制」です。これは、貸金業者からの借入総額を、個人の年収の3分の1までに制限するルールです。

例えば、年収300万円の人の場合、消費者金融やクレジットカードのキャッシング枠を合わせて、合計100万円までしか借りることができません。すでに他社で50万円の借入がある場合、新たに借りられるのは最大でも50万円までとなります。

初めての申込者に対しては、貸し手側も返済実績がないため慎重になります。そのため、総量規制の枠内であっても、最初は10万円~50万円程度の低めの限度額からスタートすることが多いのです。もちろん、利用を続けて遅延なく返済を繰り返していけば、信用が積み重なり、将来的に限度額の増額(増枠)が可能になることもあります。

大きな金額が必要な場合には、希望額に届かない可能性も念頭に置いておく必要があります。

③ 借りすぎに注意が必要

即日キャッシングの「いつでもどこでも手軽に借りられる」という利便性は、最大のメリットであると同時に、最大の注意点でもあります。ATMでお金を引き出すような感覚で簡単に借入ができてしまうため、次第に借金をしているという感覚が麻痺してしまう危険性があります。

最初は「給料日までのつなぎ」のつもりで数万円借りただけだったのが、いつの間にか「足りなくなったらまた借りればいい」という安易な考えに陥り、利用残高がどんどん膨らんでしまうケースは少なくありません。気づいた時には返済額が大きくなり、毎月の返済が生活を圧迫する「多重債務」の状態に陥るリスクも潜んでいます。

このような事態を避けるためには、以下の点を強く意識することが重要です。

- 明確な返済計画を立てる: 借りる前に、「毎月いくらずつ、いつまでに完済するのか」という具体的な返済計画を必ず立てましょう。多くの金融機関の公式サイトには、返済シミュレーションツールが用意されています。これを活用し、毎月の返済額や総支払額を事前に把握しておくことが不可欠です。

- 借入は必要最低限に: 「念のため多めに借りておこう」という考えは禁物です。本当に必要な金額だけを借りるように心がけましょう。

- 安易な追加借入はしない: 一度完済するか、返済が進んでから次の借入を検討するなど、自分なりのルールを設けることが大切です。

即日キャッシングは、あくまで計画的に利用するツールであり、自分の収入の延長線上にあるものではないということを常に忘れないようにしましょう。

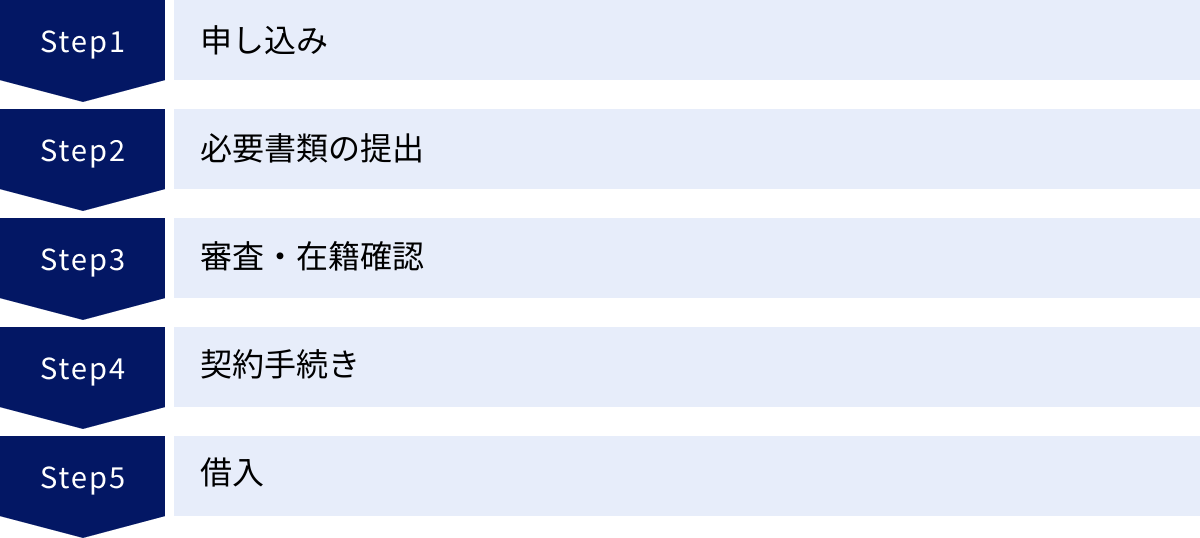

即日キャッシングで借りるための5つのステップ

即日キャッシングを利用する際の、申し込みから借入までの一連の流れは、どのサービスでも概ね共通しています。ここでは、一般的なWeb申し込みを例に、5つのステップに分けて具体的に解説します。この流れを事前に把握しておくことで、当日スムーズに手続きを進めることができます。

① 申し込み

最初のステップは、借入を希望する金融機関への申し込みです。現在、最も主流でスピーディーな方法はWeb(スマートフォンやパソコン)からの申し込みです。

多くの消費者金融の公式サイトには「お申し込みはこちら」といったボタンが設置されており、そこから申込フォームに進みます。フォームでは、以下のような情報を正確に入力する必要があります。

- 本人情報: 氏名、生年月日、住所、電話番号、メールアドレスなど。

- 勤務先情報: 会社名、所在地、電話番号、雇用形態、勤続年数、年収など。

- 住居情報: 居住形態(持ち家、賃貸など)、居住年数など。

- 希望条件: 希望する借入額、利用目的など。

- 他社借入状況: 他の貸金業者からの借入件数や借入総額。

これらの情報は審査における重要な判断材料となるため、誤字脱字や入力ミスがないよう、慎重に確認しながら入力しましょう。特に、年収や他社借入額で虚偽の申告をすると、審査に落ちる原因となります。

② 必要書類の提出

申し込み情報の入力が終わると、次に必要書類の提出を求められます。これもWeb申し込みの場合は、スマートフォンのカメラで書類を撮影し、その画像データをアップロードする方法が一般的です。郵送やFAXに比べて圧倒的に早く、手間もかかりません。

必要となる書類は主に以下の2種類です。

- 本人確認書類: 運転免許証、マイナンバーカード(表面のみ)、パスポート、健康保険証などが該当します。顔写真付きのものが望ましいとされています。

- 収入証明書類: 一定の条件に該当する場合に提出が必要です。具体的には、「希望する借入額が50万円を超える場合」または「他社を含めた借入総額が100万円を超える場合」です。源泉徴収票、確定申告書、直近2~3ヶ月分の給与明細書などが該当します。

これらの書類を事前に手元に準備しておくと、申し込みから提出までの流れが非常にスムーズになります。

③ 審査・在籍確認

申込内容と提出書類に基づいて、金融機関による審査が行われます。審査プロセスは大きく分けて2つの段階があります。

- スコアリング審査: 入力された情報や信用情報機関の情報を基に、コンピューターが自動で申込者の返済能力を点数化します。ここで一定の基準を満たさない場合は、この段階で融資が否決されることもあります。

- 本審査と在籍確認: スコアリング審査を通過すると、審査担当者が申込内容の詳細な確認を行います。この過程で行われるのが「在籍確認」です。在籍確認とは、申込者が申告した勤務先で本当に働いているかを確認するための手続きです。

従来、在籍確認は勤務先への電話連絡が一般的でしたが、プライバシーへの配慮から、近年では方法が多様化しています。アコムやアイフル、プロミスなどの大手消費者金融では、原則として電話連絡なしで審査を進める方針を打ち出しています。その場合、提出された社会保険証や給与明細書などの書類で在籍の確認を行います。ただし、審査状況によっては電話が必要になる場合もあり、その際は事前に申込者の同意を得てから行われるのが通例です。

④ 契約手続き

無事に審査を通過すると、メールや電話で審査結果の連絡があります。融資可能な条件(利用限度額や適用金利など)が提示されるので、その内容をよく確認しましょう。

内容に同意すれば、契約手続きに進みます。Web完結の場合は、契約内容が記載された電子契約書を画面上で確認し、「同意する」といったボタンをクリックすることで契約が成立します。紙の契約書に署名・捺印する必要はなく、非常にスピーディーです。この契約手続きが完了した時点で、いつでもお金を借りられる状態になります。

⑤ 借入

契約完了後、いよいよ借入(融資実行)です。主な借入方法は以下の通りです。

- 銀行振込: 指定した自分の銀行口座に、必要な金額を振り込んでもらう方法です。多くの消費者金融や銀行では24時間即時振込に対応しているため、契約後すぐに現金を受け取ることができます。

- スマホATM取引: ローンカードがなくても、公式アプリを使ってセブン銀行ATMやローソン銀行ATMから現金を引き出す方法です。カードレスで手軽なため、近年利用者が増えています。

- ATMでの引出し: 自動契約機などで発行されたローンカードを使って、提携しているコンビニや銀行のATMから現金を引き出す方法です。

これらのステップを踏むことで、申し込みから最短数十分~1時間程度で融資を受けることが可能になります。

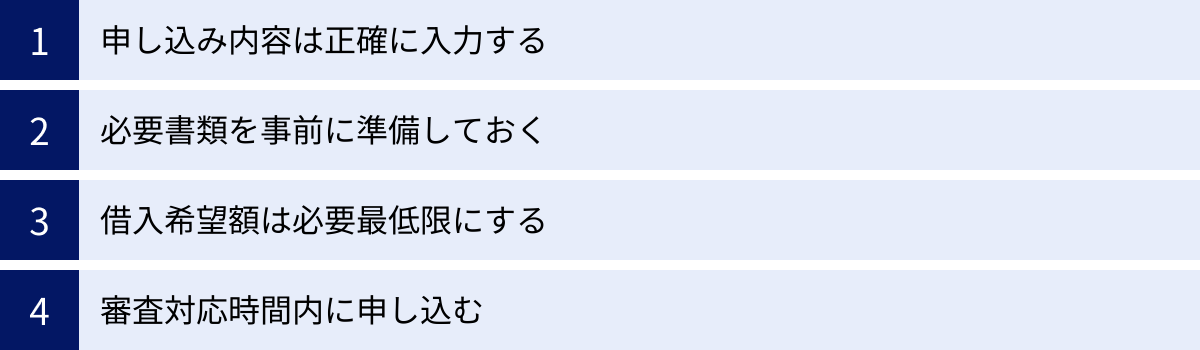

即日融資の審査をスムーズに進めるための4つのポイント

「今すぐお金が必要」という状況で即日キャッシングを申し込むなら、審査落ちや手続きの遅延は絶対に避けたいものです。審査をスムーズに進め、融資までの時間を少しでも短縮するためには、いくつかの重要なポイントがあります。これらを事前に押さえておくだけで、結果が大きく変わる可能性があります。

① 申し込み内容は正確に入力する

これは最も基本的かつ重要なポイントです。申込フォームに入力する情報に誤字・脱字があったり、意図的な虚偽の申告があったりすると、審査が大幅に遅れるか、最悪の場合は審査に落ちてしまいます。

- 入力ミス: 例えば、電話番号やメールアドレスを間違えると、金融機関からの重要な連絡(審査結果など)が届かなくなります。勤務先の電話番号や住所の入力ミスも、在籍確認が取れない原因となり、審査が中断してしまいます。送信前に、入力内容を必ず複数回見直しましょう。

- 虚偽申告: 審査に通りたい一心で、年収を実際より多く申告したり、他社からの借入額を少なく偽ったりすることは絶対にやめましょう。金融機関は、信用情報機関への照会や提出された収入証明書類などから、これらの情報の裏付けを取ります。虚偽の申告が発覚すれば、信用できない人物と見なされ、即座に審査落ちとなるだけでなく、悪質な場合は詐欺罪に問われる可能性すらあります。

正直かつ正確な情報提供が、信頼関係の第一歩であり、スムーズな審査への最短ルートです。

② 必要書類を事前に準備しておく

申し込み手続きの途中で「あの書類はどこだっけ?」と探し始めると、その分だけ時間が無駄になってしまいます。Web申し込みを始める前に、必要となる書類をあらかじめ手元に揃えておきましょう。

本人確認書類

運転免許証やマイナンバーカードなど、顔写真付きのものが1点あればスムーズです。もしこれらがない場合は、「健康保険証+住民票の写し」のように、2種類の書類の組み合わせが必要になることもあります。各金融機関の公式サイトで、どの書類が本人確認書類として認められるかを事前に確認しておきましょう。また、書類の有効期限が切れていないかも必ずチェックしてください。

収入証明書類

前述の通り、「借入希望額が50万円を超える場合」または「他社を含めた借入総額が100万円を超える場合」には、収入を証明する書類の提出が法律で義務付けられています。

- 給与所得者の場合: 最新の源泉徴収票、または直近2~3ヶ月分の給与明細書(+賞与明細書があれば尚可)

- 個人事業主の場合: 最新の確定申告書、納税証明書など

これらの条件に該当しそうな場合は、申し込みと同時にスムーズに提出できるよう、事前に準備しておくことが時間短縮の鍵となります。該当しない場合でも、提出することで審査が有利に進む可能性もあるため、用意しておいて損はありません。

③ 借入希望額は必要最低限にする

申込時に設定する借入希望額は、審査の難易度に直接影響します。希望額が高ければ高いほど、金融機関は「本当にこの金額を返済できる能力があるのか?」と、より慎重に審査を行います。審査項目が増えたり、確認に時間がかかったりする可能性があります。

特に、年収に対して希望額が大きすぎると、返済能力を疑われて審査に通りにくくなります。総量規制(年収の3分の1まで)というルールがあることも忘れてはいけません。

即日融資を成功させるためには、見栄を張らず、本当に今必要な最低限の金額を希望額として申請することが賢明です。例えば、5万円あれば足りるのに、念のためにと30万円で申し込むのは得策ではありません。借入限度額は、契約後に利用実績を積めば増額申請も可能です。まずは、審査通過の可能性を最大限に高めることを優先しましょう。

④ 審査対応時間内に申し込む

多くの大手消費者金融は、Webから24時間365日いつでも申し込みが可能ですが、審査自体を行っている時間(審査対応時間)は限られています。一般的には、午前9時頃から午後9時頃までとなっている場合がほとんどです。

この審査対応時間外(例えば深夜や早朝)に申し込んだ場合、審査が開始されるのは翌営業日の朝9時以降になってしまいます。当然、その日のうちに融資を受けることはできません。

即日融資を希望するのであれば、必ず各社の審査対応時間内に申し込みを完了させる必要があります。特に、夕方や夜間は申し込みが混み合う傾向があるため、審査に時間がかかる可能性があります。最も確実なのは、平日の午前中など、比較的空いている時間帯に申し込むことです。午前中に申し込みを済ませておけば、万が一書類の不備などがあっても、その日のうちに対応する時間的余裕が生まれます。

【状況別】即日キャッシングの気になる疑問

即日キャッシングを検討する際には、個々の状況によって様々な疑問や不安が生じるものです。ここでは、多くの人が気になるであろう具体的な疑問について、Q&A形式で分かりやすく解説していきます。

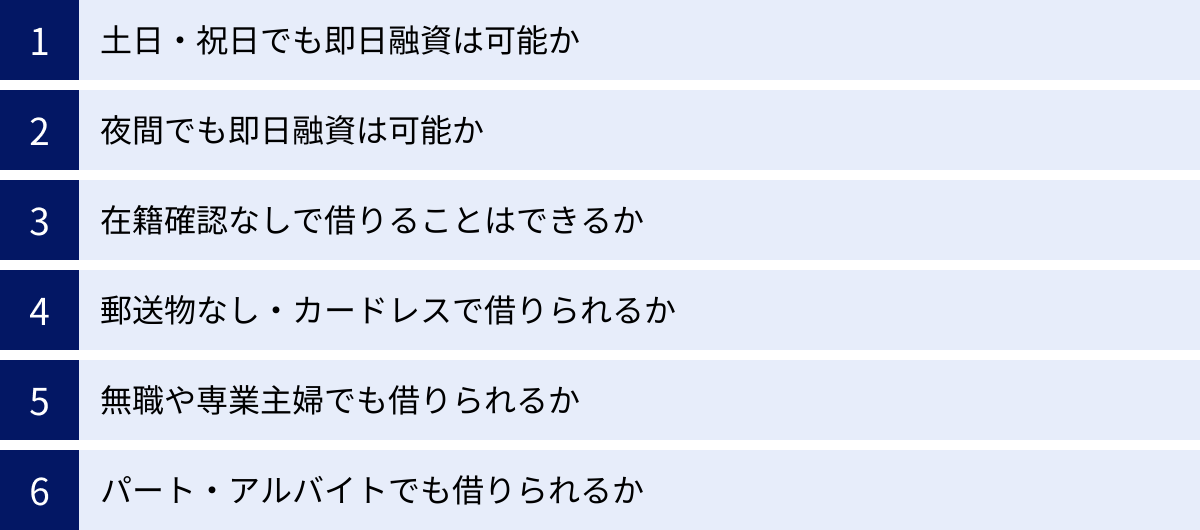

土日・祝日でも即日融資は可能?

はい、多くの大手消費者金融では土日・祝日でも即日融資が可能です。プロミス、アコム、アイフルといった主要なサービスは、土日祝日も平日と同様に、午前9時から午後9時頃まで審査業務を行っています。

ただし、注意点が2つあります。

- 借入方法: 借入方法として銀行振込を選ぶ場合、ご自身の利用している銀行が土日祝日の即時振込に対応している必要があります。近年は「モアタイムシステム」に参加している金融機関が増え、ほとんどの銀行で24時間365日の即時振込が可能になっていますが、一部の地方銀行や信用金庫などでは対応していない場合もあります。事前にご自身の銀行の対応状況を確認しておくと安心です。

- 在籍確認: 土日祝日に勤務先が休業している場合、電話による在籍確認ができません。しかし、前述の通り、最近の大手消費者金融は原則として電話連絡なしで審査を進めるため、この問題はクリアしやすくなっています。社会保険証や給与明細書などの書類提出で在籍を証明できれば、勤務先の休業日に関わらず審査を進めてもらえる可能性が高いです。

結論として、Web完結で申し込み、振込先の銀行が対応していれば、土日祝日でも平日と変わらずスピーディーに借入ができます。

夜間でも即日融資は可能?

夜間の即日融資は、申し込む時間帯によりますが、非常に難しいのが実情です。

申し込み自体は24時間可能ですが、審査対応時間はほとんどの会社で午後9時頃までです。例えば、午後8時半頃に申し込みを完了させ、審査がスムーズに進めば、午後9時までに契約が完了し、即時振込で融資を受けられる可能性はゼロではありません。

しかし、午後9時を過ぎてから申し込んだ場合、審査は翌営業日の朝から開始されることになります。そのため、融資を受けられるのは翌日以降となります。即日融資を確実に狙うのであれば、遅くとも審査終了時刻の1~2時間前には申し込みを完了させておくのが賢明です。

在籍確認なしで借りることはできる?

「在籍確認」という手続き自体を完全になしにすることは、申込者の返済能力を確認するという審査の性質上、基本的にはできません。しかし、「勤務先への電話連絡なし」で在籍確認を完了させることは可能です。

多くの利用者が「在籍確認=会社への電話」と捉え、不安を感じています。このニーズに応えるため、大手消費者金融はプライバシー保護の観点から、電話連絡以外の方法を積極的に採用しています。

- 書類による確認: 申込時に提出する社会保険証、組合保険証、直近の給与明細書、社員証などで、会社に在籍していることを確認します。これらの書類で在籍が明確に証明できれば、電話連絡は不要となるケースがほとんどです。

- 事前の同意: もし審査の過程でどうしても電話連絡が必要になった場合でも、アイフルなどのように「お客様の同意なく実施することはありません」と明記している会社もあります。その場合、担当者から連絡があり、電話をかける時間帯の希望を聞いてくれるなど、最大限の配慮がなされます。

「会社に電話がかかってきて借金がバレるのが怖い」という方は、公式サイトで「原則電話連絡なし」と明言しているプロミスやアイフル、SMBCモビットのWEB完結申込などを選ぶのがおすすめです。

郵送物なし・カードレスで借りられる?

はい、可能です。近年のキャッシングサービスは、プライバシー保護の観点から、郵送物なし・カードレスで利用できる仕組みが主流になっています。

- 郵送物なし: Web完結で申し込み、契約方法として「Web(電子契約)」を選択すれば、契約書や利用明細書などが自宅に郵送されてくることはありません。これらはすべて会員専用ページやアプリで確認できます。

- カードレス: 契約時に「カードレス」を選択すれば、ローンカードが発行されません。借入や返済は、銀行振込や、公式アプリを使った「スマホATM取引」で行います。カードを持ち歩く必要がなく、財布を見られて借金がバレる心配もありません。

「家族に内緒で利用したい」という方にとって、Web完結・カードレス・電話連絡なしの3点セットは非常に有効な手段となります。

無職や専業主婦(主夫)でも借りられる?

消費者金融では、本人に安定した収入がない無職の方や専業主婦(主夫)の方が借り入れることは原則としてできません。これは、貸金業法で定められた総量規制により、年収のない人への貸付が制限されているためです。

ただし、例外もあります。

- 専業主婦(主夫)の場合: 一部の金融機関では「配偶者貸付」という制度を設けています。これは、配偶者の同意を得ることを条件に、配偶者の年収と合算してその3分の1まで借入が可能になる制度です。この記事で紹介した中ではベルーナノーティスがこの制度に対応しています。

- 無職の場合: 年金収入がある場合は、「年金受給者向けローン」を提供している金融機関もありますが、一般的な消費者金融では難しい場合が多いです。収入が全くない状態での借入は、正規の貸金業者からはほぼ不可能と考えましょう。

パート・アルバイトでも借りられる?

はい、パートやアルバイトの方でも、毎月安定した収入があれば即日キャッシングに申し込むことができ、審査に通る可能性は十分にあります。

審査で重視されるのは、雇用形態(正社員か非正規か)そのものよりも、「継続して安定した収入があり、返済能力があるか」という点です。そのため、勤続年数が長く、毎月決まった給料を得ているパート・アルバイトの方は、収入が不安定な自営業者よりも評価が高くなることさえあります。

もちろん、借入限度額は年収に応じた金額になりますが、「少しだけ借りたい」というニーズであれば問題なく利用できるケースがほとんどです。申し込みの際には、正直に雇用形態と年収を申告しましょう。

主な借入方法とそれぞれの特徴

審査に通過し、契約が完了した後、実際にどのようにお金を受け取るのか。主な借入方法には3つの選択肢があり、それぞれに特徴があります。ご自身の状況や利便性に合わせて最適な方法を選びましょう。

| 借入方法 | メリット | デメリット・注意点 | こんな人におすすめ |

|---|---|---|---|

| 銀行振込 | ・スマホやPCから24時間いつでも手続き可能 ・カード不要で、現金に触れずに済む ・振込手数料が無料の場合が多い |

・利用する金融機関が即時振込に対応している必要がある ・現金が必要な場合は、自分の銀行口座から引き出す手間がかかる |

・すぐに口座にお金を入れておきたい人 ・公共料金の支払いやネットショッピングに利用したい人 |

| スマホATM取引 | ・ローンカード不要で、スマホ一つで借入可能 ・原則24時間、コンビニATMで現金を引き出せる ・カードを持ち歩かないためプライバシー性が高い |

・対応しているATM(主にセブン銀行、ローソン銀行)が限られる ・ATM利用手数料がかかる場合がある |

・カードを増やしたくない人、家族にバレたくない人 ・外出先で急に現金が必要になった人 |

| 提携ATM(ローンカード利用) | ・全国のコンビニや銀行など、利用できるATMの数が多い ・操作がシンプルで分かりやすい |

・ローンカードの発行が必要(郵送または自動契約機で受取) ・カードを紛失・盗難されるリスクがある ・ATM利用手数料がかかる場合が多い |

・スマホ操作が苦手な人 ・様々な場所で借入・返済を行いたい人 |

銀行振込

最も手軽で一般的な借入方法です。会員専用サイトやアプリから振込依頼を行うと、最短数十秒で自分の指定した銀行口座にお金が振り込まれます。多くの大手消費者金融では、振込手数料は無料です。

特に、平日の日中はもちろん、夜間や土日祝日でも即時振込に対応している金融機関(モアタイムシステム加盟銀行)が増えたことで、その利便性は飛躍的に向上しました。家賃やクレジットカードの引き落としで口座残高が不足している際に、即座に補填するといった使い方が可能です。現金が必要な場合は、自分の銀行のキャッシュカードで引き出すことになります。

スマホATM取引

ローンカードの代わりに、スマートフォンアプリを使ってコンビニATMから直接現金を引き出すことができる、比較的新しい借入方法です。プロミス、アコム、アイフル、レイクなど、多くの大手消費者金融がこのサービスに対応しています。

使い方は簡単で、公式アプリに表示されるQRコードをATMのリーダーにかざしたり、表示される企業番号やワンタイムパスワードを入力したりするだけです。ローンカードを持ち歩く必要がないため、財布がかさばらず、万が一財布を落としても借金がバレるリスクが低いというプライバシー上のメリットがあります。急に現金が必要になった際に、最寄りのセブン銀行ATMやローソン銀行ATMですぐに対応できるのが強みです。

提携ATM(ローンカード利用)

従来からある最も基本的な借入方法です。自動契約機や郵送で受け取ったローンカードを使い、提携しているコンビニや銀行のATMでキャッシングを行います。

最大のメリットは、利用できるATMのネットワークが非常に広いことです。セブン銀行やローソン銀行だけでなく、ファミリーマート(E-net)、ゆうちょ銀行、主要な都市銀行や地方銀行のATMなど、全国津々浦々で利用できるため、場所を選びません。操作もキャッシュカードとほぼ同じで直感的なため、スマートフォン操作が苦手な方でも安心して利用できます。ただし、利用の都度、110円~220円程度のATM手数料がかかる場合が多い点には注意が必要です。

即日キャッシングに関するよくある質問

最後に、即日キャッシングに関して多くの人が抱く、さらに踏み込んだ質問についてお答えします。

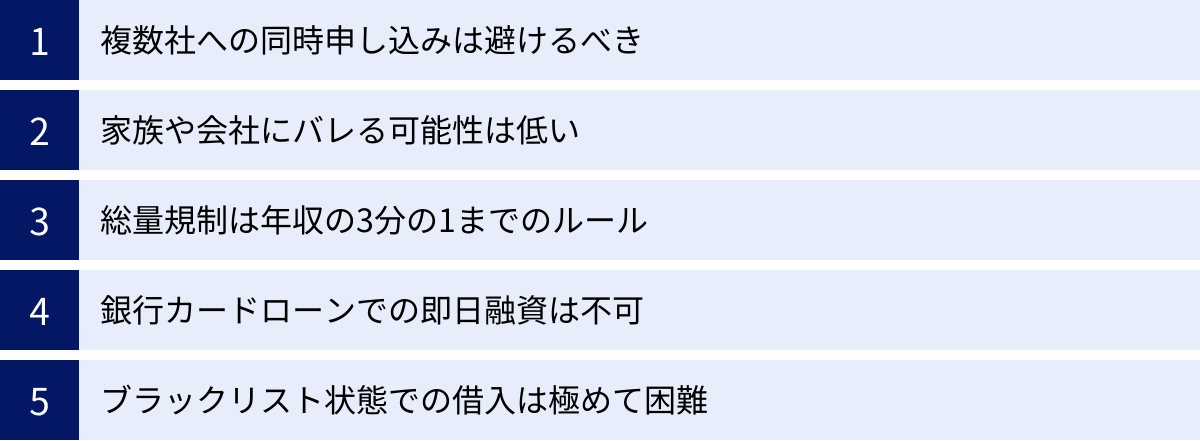

複数社へ同時に申し込んでも良い?

いいえ、避けるべきです。 審査に通りやすくなるのではないかと考え、短期間に複数の消費者金融へ同時に申し込むのは逆効果になる可能性が高いです。

金融機関へのローン申込履歴は、信用情報機関に「申込情報」として6ヶ月間記録されます。審査担当者が信用情報を照会した際に、短期間に複数の申込履歴があると、「相当お金に困っているのではないか」「他社の審査に落ち続けているのではないか」と警戒され、返済能力を疑われてしまいます。この状態は俗に「申し込みブラック」と呼ばれ、かえって審査に通りにくくなる原因となります。

まずは1社に絞って申し込み、もし希望に沿えなかった場合に、少し期間を空けてから(できれば1ヶ月以上)次の会社を検討するのが賢明な方法です。

家族や会社に借入がバレる可能性はある?

適切な手順を踏めば、バレる可能性を限りなく低くすることができます。 以下の3つのポイントを押さえましょう。

- Web完結・カードレスで申し込む: 郵送物が一切なく、ローンカードも見られないため、同居家族に知られるリスクを大幅に減らせます。

- 電話連絡なしの業者を選ぶ: プロミスやアイフルのように、原則として勤務先への電話連絡がないサービスを選べば、会社にバレる心配もほぼありません。

- 返済を絶対に延滞しない: 最も重要なのがこの点です。返済期日を守っている限り、金融機関から連絡が来ることはありません。しかし、一度でも延滞すると、登録した携帯電話への連絡や、自宅への督促状の郵送が始まります。これが原因で家族にバレてしまうケースが非常に多いため、計画的な返済を徹底しましょう。

総量規制とは何ですか?

総量規制とは、貸金業法で定められた、個人の借入総額を制限するルールのことです。具体的には、「貸金業者からの借入残高の合計が、年収の3分の1を超えてはならない」と定められています。

これは、個人の返済能力を超えた過剰な貸付を防ぎ、多重債務問題から消費者を保護するために導入されました。このルールの対象となるのは、消費者金融、クレジットカード会社のキャッシング枠、信販会社のローンなどです。

一方で、銀行からの借入(銀行カードローン、住宅ローン、自動車ローンなど)は、貸金業法ではなく銀行法が適用されるため、総量規制の対象外です。ただし、銀行も独自の自主規制を設けており、年収の2分の1や3分の1を目安に融資額を制限していることが一般的です。

銀行カードローンで即日融資はできますか?

いいえ、現在、銀行カードローンで即日融資を受けることは原則としてできません。

以前は一部の銀行で可能でしたが、2018年1月以降、銀行が個人向けに融資を行う際に警察庁の反社会的勢力データベースへの照会が義務化されました。この照会プロセスに最低でも1営業日以上かかるため、申し込み当日に融資を実行することが物理的に不可能になったのです。

したがって、「今日中にどうしてもお金が必要」という場合は、消費者金融のキャッシングサービスが唯一の選択肢となります。

ブラックリストに載っていても借りられますか?

まず、「ブラックリスト」という名称のリストは実際には存在しません。一般的に「ブラックリストに載る」と言われるのは、信用情報機関に「異動情報」と呼ばれる金融事故の情報が登録されている状態を指します。

異動情報が登録される主な原因は以下の通りです。

- 長期延滞: 返済を61日以上または3ヶ月以上延滞した場合。

- 代位弁済・保証履行: 返済ができなくなり、保証会社が代わりに返済した場合。

- 債務整理: 任意整理、自己破産、個人再生などの法的な手続きを行った場合。

この異動情報が登録されている期間(延滞解消後から約5年~7年程度)、大手消費者金融や銀行、クレジットカードの審査に通ることは極めて困難になります。

一部の中小消費者金融では、過去の事故情報だけでなく現在の返済能力を重視して柔軟な審査を行うところもありますが、それでも借入は容易ではありません。もし事故情報が登録されている状態で安易に「融資可能」と謳う業者があれば、それは闇金の可能性が高いと疑うべきです。まずは自身の信用情報を開示請求して確認し、生活再建に向けた公的な相談窓口(法テラスや自治体の相談窓口など)を利用することを検討しましょう。