クレジットカード選びは、現代のキャッシュレス社会において非常に重要な選択です。数あるカードの中から、自分のライフスタイルに最適な一枚を見つけることは、日々の支出をより賢く、お得にするための第一歩と言えるでしょう。中でも、日本を代表するメガバンク、三菱UFJフィナンシャル・グループが発行する「三菱UFJカード」は、その信頼性と知名度から多くの方に注目されています。

しかし、「名前は知っているけれど、具体的にどんなメリットがあるの?」「ポイントは本当に貯まりやすい?」「自分にとって最適なカードなのだろうか?」といった疑問を抱いている方も少なくないはずです。

三菱UFJカードは、特定のコンビニや飲食店で利用することでポイント還元率が大幅にアップするという、非常に特徴的な強みを持っています。一方で、基本的なポイント還元率は標準的であるため、その特性を理解せずに利用すると、期待したほどのメリットを感じられない可能性もあります。

この記事では、三菱UFJカードの年会費やポイント還元率といった基本情報から、ユーザーが享受できる7つの具体的なメリット、そして事前に知っておくべき3つのデメリット・注意点まで、網羅的に掘り下げていきます。さらに、独自のポイントプログラム「グローバルポイント」のお得な貯め方・使い方、ゴールドやプラチナといった上位カードとの比較、他の人気クレジットカードとの違いについても詳しく解説します。

この記事を最後まで読めば、三菱UFJカードがあなたのライフスタイルに合致する「持つべき一枚」なのかどうかを、自信を持って判断できるようになるでしょう。

目次

三菱UFJカードとは?まず知りたい基本情報を解説

三菱UFJカードは、三菱UFJニコス株式会社が発行するプロパーカード(国際ブランドや提携企業と発行するカードではなく、カード会社が独自に発行するカード)です。メガバンクグループが発行する安心感と、特定の利用シーンで真価を発揮するポイントプログラムが特徴です。まずは、このカードを理解する上で欠かせない基本的なスペックを見ていきましょう。

年会費

クレジットカードを選ぶ際、年会費は最も気になる要素の一つです。三菱UFJカードの年会費は、利用者にとって非常に魅力的な設定になっています。

| 項目 | 年会費(税込) |

|---|---|

| 本会員 | 初年度:無料 次年度以降:1,375円 |

| 年会費優遇 | 年に1回以上のショッピング利用で翌年度の年会費が無料 |

| 学生 | 在学期間中は年会費無料 |

| 家族会員 | 1人目:無料 2人目以降:440円 |

三菱UFJカードの最大の魅力の一つは、実質的に年会費無料で利用できる点です。 本会員の年会費は通常1,375円(税込)ですが、年に1回でもクレジットカードを利用すれば、翌年度の年会費が無料になります。この「1回の利用」には金額の縛りがなく、コンビニで少額の決済をする、自動販売機でジュースを買う、といった日常のささいな支払いでも条件を達成できます。公共料金や携帯電話料金、サブスクリプションサービスの支払いに設定しておけば、意識せずとも毎年年会費は無料になるでしょう。

また、学生(高校生を除く18歳以上)の方は、在学期間中はこの利用条件なしで年会費が無料となります。初めてクレジットカードを持つ学生にとって、コストを気にせず利用できるのは大きなメリットです。

家族カードも1人目までは年会費が無料なので、夫婦や親子で持ちたい場合にも負担が少なくて済みます。このように、三菱UFJカードは年会費のハードルが極めて低く、コストをかけずに信頼性の高い銀行系カードを保有したいと考える多くの人にとって、最適な選択肢の一つとなります。

ポイント還元率

三菱UFJカードを利用すると、「グローバルポイント」という独自のポイントが貯まります。このポイントプログラムを理解することが、カードを賢く使いこなす鍵となります。

基本となるポイント還元率は0.5%です。 これは、ショッピング利用額1,000円ごとに1ポイント(5円相当)が付与される計算です。正直なところ、この0.5%という数字は、年会費無料のクレジットカードの中では平均的な水準であり、特別高いわけではありません。日常のあらゆる支払いをこのカードに集約しても、ポイントが面白いように貯まる、という感覚は得にくいかもしれません。

しかし、三菱UFJカードの真価は、この基本還元率ではなく、特定の条件下で発揮される爆発的なポイントアップにあります。後述するメリットのセクションで詳しく解説しますが、セブン-イレブンやローソンといった対象店舗で利用すると、還元率が大幅に跳ね上がる仕組みが用意されています。

したがって、三菱UFJカードのポイント還元率を評価する際は、「どこで使っても平均的だが、特定の場所で使うと非常にお得になるカード」と理解することが重要です。自分の消費行動が、このカードの得意とする分野と合致しているかどうかを見極めることが、満足度を大きく左右します。

選べる国際ブランド

クレジットカードの使い勝手を左右する要素の一つが、国際ブランドです。三菱UFJカード(一般カード)では、主要な4つの国際ブランドから自分の好みや用途に合わせて選ぶことができます。

| 国際ブランド | 特徴 |

|---|---|

| Visa | 世界No.1のシェアを誇り、国内外問わず最も多くの場所で利用できる汎用性の高さが魅力です。海外旅行や出張が多い方、どこでも使える安心感を求める方におすすめです。 |

| Mastercard® | Visaに次ぐ世界シェアを持ち、こちらも加盟店数は非常に豊富です。特にヨーロッパ圏で強いと言われることもあります。Visaと同様、汎用性を重視する方に適しています。 |

| JCB | 日本発の唯一の国際ブランドです。国内での加盟店数が多く、独自のキャンペーンや優待サービスが充実しています。国内利用がメインの方や、ディズニー関連の特典などを楽しみたい方におすすめです。 |

| American Express® | 「アメックス」の愛称で知られ、高いステータス性と旅行・エンターテインメント関連の優待サービスに定評があります。他のブランドに比べて加盟店数は若干少ないものの、質の高いサービスを求める方に選ばれています。 |

このように、4つの主要ブランドを網羅しているため、利用者の多様なニーズに応えることができます。すでに持っているカードのブランドと被らないように選んだり、特定のブランドの優待サービスを目当てに選んだりと、選択の自由度が高い点は大きなメリットと言えるでしょう。

カードデザインとセキュリティ

三菱UFJカードは、機能性だけでなく、デザインとセキュリティにも配慮されています。

まず、カードデザインは非常にシンプルかつ洗練されており、持つ人を選びません。そして、特筆すべきはセキュリティ面に配慮したナンバーレスデザインを採用している点です。カードの表面には、カード番号、有効期限、セキュリティコードといった重要な情報が一切印字されていません。これらの情報はすべてカードの裏面に集約されています。

これにより、店舗での支払い時にカード情報を盗み見されるリスクを大幅に低減できます。カード番号などの情報は、三菱UFJニコスが提供する「MUFGカードアプリ」を通じていつでもスマートフォンで確認できるため、オンラインショッピングなどで番号が必要な際にも不便はありません。

さらに、すべての国際ブランドで「タッチ決済(コンタクトレス決済)」に対応しています。対応マークのあるレジでカードをかざすだけで支払いが完了するため、サインや暗証番号の入力が不要で、スピーディーかつ衛生的に決済を行えます。

このように、三菱UFJカードは、年会費の実質無料化、特定の店舗での高還元、選べる国際ブランド、そして高いセキュリティ性能といった基本スペックをバランス良く備えた、多くの人にとって検討価値のあるクレジットカードです。

三菱UFJカードの7つのメリット

三菱UFJカードの基本情報を理解した上で、次にこのカードが持つ具体的なメリットを7つのポイントに絞って詳しく解説します。これらのメリットを最大限に活用することで、日々の生活がよりお得で便利になります。

① 対象のコンビニ・飲食店でポイント還元率が大幅アップ

三菱UFJカード最大のメリットは、セブン-イレブンやローソンなど、対象店舗での圧倒的なポイント還元率の高さです。 基本還元率が0.5%と平均的なこのカードが、特定のシーンで「最強クラスのカード」へと変貌する秘密がここにあります。

対象となる店舗と還元率の内訳は以下の通りです。(参照:三菱UFJニコス株式会社公式サイト)

| 対象店舗 | ポイント還元率の内訳 | 合計還元率 |

|---|---|---|

| セブン-イレブン ローソン |

・通常ポイント:0.5% ・スペシャルポイント:5.0% ・合計:5.5% |

5.5% |

| コカ・コーラ自販機(タッチ決済) ピザハットオンライン 松屋 松のや マイカリー食堂 |

・通常ポイント:0.5% ・スペシャルポイント:5.0% ・合計:5.5% |

5.5% |

通常ポイント0.5%に加え、利用金額の5.0%分がスペシャルポイントとして上乗せされ、合計で5.5%という高還元が実現します。これは、1,000円の利用で55円相当のポイントが貯まる計算です。

例えば、毎朝セブン-イレブンでコーヒーとパン(合計400円)を買い、週に2回ローソンでランチ(800円)を買う生活を考えてみましょう。

- 1ヶ月の対象店舗での利用額: (400円 × 5日 + 800円 × 2日) × 4週 = 14,400円

- 獲得ポイント: 14,400円 × 5.5% = 792円相当

- 年間で計算すると、9,504円相当ものポイントが貯まります。

これは基本還元率0.5%のカードで同じ金額を利用した場合(年間864円相当)と比較して、実に11倍もの差になります。日常的にこれらのコンビニや飲食店を利用する方にとって、このメリットは計り知れません。

さらに、後述するリボ払いサービス「楽Pay(らくペイ)」に登録すると、上記の5.5%に加えてさらに5.0%が上乗せされ、合計10.5%という驚異的な還元率になります。(ただし、リボ払い手数料が発生するリスクには注意が必要です)

このように、特定の店舗に利用を集中させることで、他の高還元カードを凌駕するほどのポイントを獲得できるのが、三菱UFJカードが持つ最大の強みです。

② 年に1回以上の利用で翌年度の年会費が無料

前述の通り、三菱UFJカードは年に1回でも利用すれば翌年度の年会費1,375円(税込)が無料になります。この条件は他の多くのクレジットカードと比較しても非常に緩やかであり、「実質年会費無料」のカードとして気軽に保有し続けられる点が大きなメリットです。

「年に1回の利用」を忘れてしまいそうで不安、という方もいるかもしれません。しかし、以下のような支払いにカードを設定しておけば、自動的に条件をクリアできます。

- 公共料金: 電気、ガス、水道料金

- 通信費: 携帯電話、インターネットプロバイダー料金

- サブスクリプション: 動画配信サービス、音楽配信サービス

- 電子マネーへのチャージ

一度設定してしまえば、後は意識することなく毎年年会費が無料になります。これにより、メインカードとしては別のカードを使いつつ、三菱UFJカードは「コンビニ・対象飲食店専用のサブカード」として、コストを一切かけずに保有し続ける、という賢い使い方が可能です。年会費という維持コストを気にすることなく、高還元の恩恵だけを受けられるのは、利用者にとって大きなアドバンテージです。

③ お得な新規入会キャンペーンを実施

三菱UFJカードは、新規入会者向けに非常にお得なキャンペーンを恒常的に実施しています。キャンペーン内容は時期によって変動しますが、利用額に応じて数千円から一万円以上のキャッシュバックやポイントがもらえることが多く、カード発行の大きな動機付けとなります。

例えば、「入会から2ヶ月後末までの利用額の〇%をキャッシュバック(上限〇〇円)」といった内容が一般的です。もし近々大きな買い物(家電の購入や旅行の予約など)を予定している場合、そのタイミングで三菱UFJカードに入会し、支払いをこのカードに集約すれば、キャンペーンの条件を達成しやすくなります。

キャンペーンを最大限に活用すれば、初年度の利用が非常にお得になるだけでなく、カードの初期投資(もしあれば)を大きく上回るリターンを得ることも可能です。入会を検討する際は、必ず公式サイトで最新のキャンペーン情報を確認し、その特典を最大限に活用する計画を立てることをおすすめします。

④ ナンバーレスデザインで高いセキュリティを実現

キャッシュレス決済が普及する一方で、カード情報の漏洩や不正利用への不安は常に付きまといます。三菱UFJカードは、カード券面にカード番号や有効期限が印字されていない「ナンバーレスデザイン」を採用することで、高いセキュリティ性能を確保しています。

従来のクレジットカードでは、店員にカードを渡した際や、支払い時、あるいは紛失・盗難時に、第三者にカード番号を盗み見されるリスクがありました。しかし、ナンバーレスカードであれば、券面から直接情報を読み取ることができないため、こうした物理的な情報漏洩のリスクを根本から排除できます。

カード番号やセキュリティコードといった決済に必要な情報は、すべてカード裏面に集約されています。さらに、スマートフォンアプリ「MUFGカードアプリ」をインストールすれば、いつでも手元で安全にカード情報を確認できます。このアプリは生体認証やパスコードで保護されているため、オンラインショッピングなどでカード番号の入力が必要な際にも、安全かつスムーズに情報を参照できます。

物理的なセキュリティとデジタルでの利便性を両立させたナンバーレスデザインは、安心してクレジットカードを利用したいと考えるユーザーにとって、非常に心強いメリットです。

⑤ タッチ決済に対応しスピーディーな支払い

三菱UFJカードは、選べる4つの国際ブランド(Visa, Mastercard®, JCB, American Express®)すべてで「タッチ決済」に対応しています。レジにある対応マーク(リップルマーク)にカードをかざすだけで支払いが完了するため、現金やカードの受け渡しが不要です。

タッチ決済のメリットは多岐にわたります。

- スピーディー: サインや暗証番号の入力が原則不要(一定金額以上の場合を除く)なため、決済時間を大幅に短縮できます。急いでいる時や、レジが混雑している時に特に便利です。

- 衛生的: 店員とカードの物理的な接触がないため、衛生面でも安心です。

- セキュリティ: カードを手渡す必要がないため、スキミング(カード情報を不正に読み取る犯罪)のリスクを低減できます。

コンビニ、スーパー、飲食店、交通機関など、タッチ決済が利用できる場所は急速に拡大しており、日常のあらゆるシーンでこの利便性を体感できます。

⑥ 最短翌営業日のスピード発行が可能

「すぐにクレジットカードを使いたい」というニーズに応えられるのも、三菱UFJカードの強みです。オンラインで申し込みを行うと、審査完了後、最短で翌営業日には「デジタルカード」が発行されます。

デジタルカードとは、プラスチック製の物理的なカードが手元に届く前に、スマートフォンアプリ「MUFGカードアプリ」上でカード番号や有効期限を確認できるサービスです。このデジタルカードが発行されれば、その時点からすぐにオンラインショッピングで利用を開始できます。また、Apple PayやGoogle Payに設定すれば、タッチ決済対応の実店舗でも利用可能です。

申し込みから利用開始までのタイムラグが非常に少ないため、「急な出費でカードが必要になった」「欲しい商品のセール期間が終わってしまう」といった緊急性の高い場面でも対応できます。なお、プラスチックカード本体は、デジタルカード発行から約1週間~2週間程度で郵送にて届けられます。

⑦ 最高2,000万円の海外旅行傷害保険が付帯

三菱UFJカードには、万が一の際に心強い最高2,000万円の海外旅行傷害保険が付帯しています。年会費が実質無料のカードでありながら、これだけ手厚い保険が付帯しているのは大きな魅力です。

補償内容は以下の通りです。(参照:三菱UFJニコス株式会社公式サイト)

- 傷害死亡・後遺障害: 最高2,000万円

- 傷害治療費用: 200万円限度

- 疾病治療費用: 200万円限度

- 賠償責任: 2,000万円限度

- 携行品損害: 1旅行20万円限度(年間100万円限度)

- 救援者費用: 200万円限度

海外で最も利用する可能性が高い傷害・疾病治療費用が最高200万円まで補償されるのは、安心材料の一つです。ただし、この保険には注意点があり、次の「デメリット」のセクションで詳しく解説します。

これらの7つのメリットは、三菱UFJカードが単なる「銀行系の安心カード」に留まらない、実用性とお得さを兼ね備えたカードであることを示しています。

三菱UFJカードの3つのデメリット・注意点

多くのメリットがある一方で、三菱UFJカードには事前に理解しておくべきデメリットや注意点も存在します。これらを把握することで、後悔のないカード選びができます。

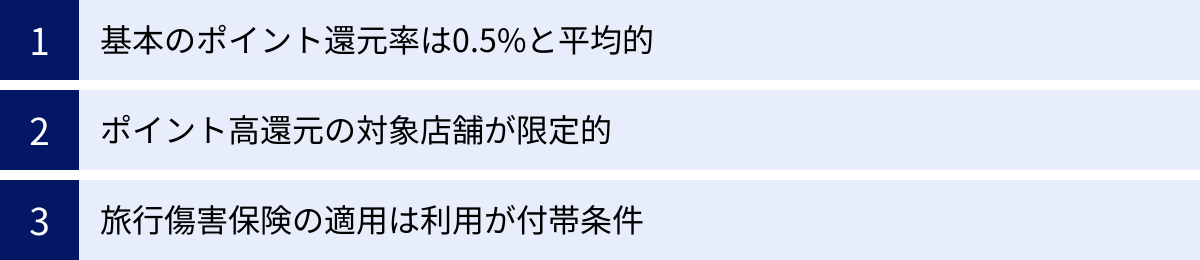

① 基本のポイント還元率は0.5%と平均的

三菱UFJカードの最大の注意点は、基本となるポイント還元率が0.5%であることです。 これは1,000円の利用で1ポイント(5円相当)が付与される計算で、決して高い水準ではありません。

世の中には、年会費無料で基本還元率が1.0%のクレジットカード(例:楽天カード、JCBカードWなど)も数多く存在します。これらのカードと比較した場合、三菱UFJカードをメインカードとして、どこでも構わず利用していると、ポイントの貯まり方は見劣りしてしまいます。

例えば、年間100万円をクレジットカードで支払う場合を考えてみましょう。

- 三菱UFJカード(基本還元率0.5%): 5,000円相当のポイント

- 還元率1.0%のカード: 10,000円相当のポイント

年間で5,000円もの差がつくことになります。この事実から、三菱UFJカードは「オールマイティな高還元カード」ではないことを理解する必要があります。

このデメリットを克服するためには、「利用シーンを限定する」という割り切った使い方が重要になります。メリットで解説した通り、セブン-イレブンやローソンなどの対象店舗では5.5%という高還元率を誇ります。したがって、これらの対象店舗では積極的に三菱UFJカードを使い、それ以外の店舗では還元率1.0%以上の別のカードを使う、といった「使い分け」をすることで、全体のポイント獲得率を最大化できます。三菱UFJカードは、何も考えずに使うメインカードとしてではなく、特定のシーンで輝く「専門性の高いサブカード」として捉えるのが賢明です。

② ポイント高還元の対象店舗が限定的

メリット①で挙げた「対象店舗での高還元」は、三菱UFJカードの最大の魅力ですが、これは裏を返せば、高還元の恩恵を受けられる場所が限られているということでもあります。

現在の主な対象店舗は、セブン-イレブン、ローソン、松屋、ピザハットオンラインなどに絞られています。(2024年時点、参照:三菱UFJニコス株式会社公式サイト)

もし、あなたの生活圏にこれらの店舗が少なかったり、普段利用するコンビニがファミリーマートであったり、牛丼は吉野家派であったりする場合、せっかくのポイントアップの機会を活かすことができません。その場合、基本還元率0.5%のカードとして利用する場面が多くなり、メリットをほとんど享受できないということになってしまいます。

したがって、三菱UFJカードに申し込む前には、自分の日々の消費行動を振り返り、高還元対象店舗をどれくらいの頻度で利用しているかを確認することが不可欠です。対象店舗のヘビーユーザーであれば、このカードは強力な武器になりますが、そうでなければ、他のカードを検討した方が良い結果になる可能性があります。

③ 旅行傷害保険の適用は利用が付帯条件

メリット⑦で、最高2,000万円の海外旅行傷害保険が付帯することを紹介しましたが、これには「利用付帯」という重要な条件があります。

クレジットカードに付帯する旅行保険には、大きく分けて2つの種類があります。

- 自動付帯: そのカードを保有しているだけで、旅行代金の支払いに利用しなくても保険が自動的に適用される。

- 利用付帯: 日本出国前に、募集型企画旅行(パッケージツアー)の料金や、搭乗する航空機・船舶などの公共交通乗用具の料金を、そのカードで支払った場合にのみ保険が適用される。

三菱UFJカードの海外旅行傷害保険は「利用付帯」です。つまり、海外旅行に行く際に、ツアー代金や航空券などを三菱UFJカードで決済していなければ、万が一現地で事故や病気に見舞われても、保険金は一切支払われません。 ただカードを持っているだけでは、お守りにならないのです。

この点を理解せず、別のカードで航空券を購入したり、現金で支払ったりしてしまうと、いざという時に補償が受けられず困ることになります。海外旅行の際には、必ず交通費やツアー代金を三菱UFJカードで支払うことを忘れないようにしなければなりません。

また、国内旅行傷害保険については、三菱UFJカード(一般カード)には付帯していません。国内旅行の補償も重視する場合は、ゴールドカード以上のランクを検討する必要があります。

これらのデメリットは、カードの特性を正しく理解し、使い方を工夫することでカバーできる部分もあります。メリットとデメリットの両方を天秤にかけ、自分の使い方に合っているかを慎重に判断することが重要です。

三菱UFJカードのポイント制度「グローバルポイント」を徹底解説

三菱UFJカードの魅力を最大限に引き出すには、その心臓部である「グローバルポイント」の仕組みを深く理解することが不可欠です。ここでは、ポイントを効率的に貯める方法と、貯めたポイントを無駄なく活用するおすすめの使い道について、徹底的に解説します。

お得なポイントの貯め方

グローバルポイントは、ただ待っているだけではなかなか貯まりません。いくつかのコツを押さえることで、獲得できるポイントを飛躍的に増やすことができます。

対象店舗(セブン-イレブン・ローソンなど)で利用する

これは最も基本的かつ効果的な貯め方です。前述の通り、セブン-イレブン、ローソン、松屋などの対象店舗で三菱UFJカードを利用すると、通常ポイント0.5%に加えてスペシャルポイント5.0%が付与され、合計5.5%の超高還元率になります。

日常の買い物の中で、これらの店舗を利用する機会があれば、意識して三菱UFJカードで決済する習慣をつけましょう。例えば、毎日コンビニで700円使う人であれば、1ヶ月で約21,000円の利用になります。

- 対象店舗で利用した場合: 21,000円 × 5.5% = 1,155円相当のポイント

- 対象外の店舗で利用した場合: 21,000円 × 0.5% = 105円相当のポイント

その差は歴然です。自分の生活動線と対象店舗を照らし合わせ、ポイント獲得のチャンスを逃さないようにすることが重要です。

ネットショッピングは「POINT名人.com」を経由する

オンラインでの買い物が多い方は、「POINT名人.com」の活用が必須です。これは三菱UFJニコスが運営するポイントアップモールで、このサイトを経由して提携先のオンラインショップで買い物をするだけで、通常のグローバルポイントに加えて、ボーナスポイントが獲得できます。

利用方法は非常に簡単です。

- 「POINT名人.com」にアクセスし、ログインします。

- 利用したいショップを選んでクリックします。

- 自動的にショップのサイトに移動するので、あとは通常通り買い物をするだけです。

これだけで、ショップごとに設定された倍率(+0.5%~+9.5%など)のボーナスポイントが付与されます。

<主な提携ショップ例> (2024年時点、参照:POINT名人.com公式サイト)

- 総合通販: Amazon、楽天市場、Yahoo!ショッピング

- 家電: ビックカメラ.com、ノジマオンライン

- 旅行: じゃらんnet、楽天トラベル

- ファッション: ユニクロオンラインストア

- ふるさと納税: ふるなび、さとふる

普段利用している多くの有名ショップが提携しているため、ネットショッピングの際には「まずPOINT名人.comをチェックする」という一手間を加えるだけで、ポイントの貯まり方が劇的に変わります。例えば、楽天市場でポイント+0.5%のボーナスがつく場合、楽天ポイントとグローバルポイント(通常ポイント+ボーナスポイント)の二重取りが可能になり、非常にお得です。

登録型リボ「楽Pay(らくペイ)」の登録・利用

より積極的にポイントを貯めたい上級者向けのテクニックとして、「楽Pay(らくペイ)」の活用があります。楽Payは、毎月の支払金額を自分で自由に設定できる登録型のリボ払いサービスです。

この楽Payに登録し、かつ登録月の翌月以降にリボ払い手数料が発生すると、その月のショッピング利用分に対して、通常のグローバルポイントに加えて優遇ポイントが付与されます。

さらに、セブン-イレブンやローソンなどの対象店舗で利用した場合、前述の5.5%還元に加えて、楽Pay登録による特典としてさらに+5.0%のポイントが上乗せされます(楽Pay登録のみで、リボ払い手数料の発生は不要)。これにより、合計還元率は驚異の10.5%に達します。

ただし、リボ払いは設定した金額を超えた分が翌月以降に繰り越され、その繰り越し残高に対して年率15.0%の手数料が発生するため、無計画に利用すると支払総額が膨らんでしまうリスクがあります。

リスクを回避しつつ特典の恩恵を受ける裏技として、楽Payの毎月の支払額を、ご自身のカード利用可能枠と同額など、絶対に超えないであろう高額に設定しておく方法があります。こうすれば、毎月利用額が全額一括で支払われるため、リボ払い手数料は発生しません。この状態でも、対象店舗での+5.0%の特典は受けられるため、リスクなしで還元率をアップさせることが可能です。(参照:三菱UFJニコス株式会社公式サイト)

貯まったポイントのおすすめの使い道

苦労して貯めたグローバルポイントは、出口戦略、つまり「何に交換するか」も非常に重要です。交換先によって1ポイントあたりの価値が変わるため、最もお得な使い道を選びましょう。

キャッシュバック(1ポイント=4円)で支払額に充当

最もシンプルで分かりやすく、多くの方におすすめなのがキャッシュバックです。 貯まったグローバルポイントを、1ポイント=4円のレートでカードの請求額から直接差し引くことができます。

200ポイント以上1ポイント単位で交換可能で、交換手続きもWebサービス「NEWS+」で簡単に行えます。ポイントの使い道に迷ったり、欲しい商品がなかったりした場合でも、確実に支払額を減らせるため、実質的な現金割引として利用できるのが大きな魅力です。他の交換先のように有効期限を気にする必要もありません。

他社ポイント(Pontaポイント・dポイントなど)へ交換

普段から特定の共通ポイントを貯めている「ポイ活」ユーザーにとっては、他社ポイントへの交換も魅力的な選択肢です。グローバルポイントは、様々な提携先のポイントに交換できます。

| 交換先ポイント | 交換レート(1ポイントあたり) |

|---|---|

| Pontaポイント | 1ポイント → 4ポイント |

| dポイント | 1ポイント → 4ポイント |

| 楽天ポイント | 1ポイント → 4ポイント |

| Tポイント | 1ポイント → 4ポイント |

| ビックポイント | 1ポイント → 5ポイント |

| ヨドバシゴールドポイント | 1ポイント → 5ポイント |

| ベルメゾン・ポイント | 1ポイント → 5ポイント |

上記は一例です。交換レートは変更される場合があります。(参照:三菱UFJニコス株式会社公式サイト)

多くのポイントが1グローバルポイント=4円相当のレートで交換できますが、ビックカメラやヨドバシカメラのポイントには1ポイント=5円相当で交換できるため、これらの家電量販店をよく利用する方にとっては非常にお得な交換先となります。自分のライフスタイルに合わせて、最も価値が高まる交換先を選ぶのが賢い使い方です。

商品券やギフトカードに交換

貯まったポイントを、様々な商品券やギフトカードに交換することも可能です。自分へのご褒美や、誰かへのプレゼントとしても活用できます。

<交換できる商品券・ギフトカードの例>

- Amazonギフトカード: 1,000ポイント → 4,000円分

- App Store & iTunes ギフトカード: 1,000ポイント → 4,000円分

- 図書カードNEXT: 1,000ポイント → 4,000円分

- ジェフグルメカード: 1,000ポイント → 4,000円分

これらの交換先も、多くが1ポイント=4円相当のレートに設定されています。キャッシュバックと同様に分かりやすく、使い勝手の良い交換方法と言えるでしょう。

グローバルポイントは、貯め方と使い方の両方を工夫することで、その価値を何倍にも高めることができます。ぜひこれらの方法を実践してみてください。

三菱UFJカードの種類を比較解説

三菱UFJカードには、これまで解説してきた一般カード以外にも、利用者のニーズやステータスに応じて複数のラインナップが用意されています。ここでは、主要な4種類のカードを比較し、それぞれの特徴とどのような人におすすめかを解説します。

| カード名 | 年会費(税込) | 基本還元率 | 主な特徴 | 国際ブランド |

|---|---|---|---|---|

| 三菱UFJカード | 1,375円 (初年度無料、年1回利用で翌年無料) |

0.5% | ・コンビニ・飲食店で最大10.5%還元 ・実質年会費無料 |

Visa, Mastercard®, JCB, American Express® |

| 三菱UFJカード ゴールドプレステージ | 11,000円 (初年度無料) |

0.5% | ・空港ラウンジサービス ・充実した旅行傷害保険 ・グルメ優待 |

Visa, Mastercard®, JCB |

| 三菱UFJカード プラチナ・アメリカン・エキスプレス®・カード | 22,000円 | 0.6%~ | ・コンシェルジュサービス ・プライオリティ・パス ・手厚い保険と上質な優待 |

American Express® |

| 三菱UFJカード VIASO(ビアソ)カード | 永年無料 | 0.5% | ・オートキャッシュバック機能 ・特定加盟店でポイント2倍 |

Mastercard® |

情報は2024年時点のものです。参照:三菱UFJニコス株式会社公式サイト

三菱UFJカード(一般カード)

これまで詳しく解説してきた、ラインナップの基本となるカードです。

最大の特徴は、年に1回の利用で翌年度の年会費が無料になる「実質年会費無料」でありながら、セブン-イレブンやローソンといった対象店舗で最大10.5%(楽Pay登録時)という高い還元率を実現できる点です。

また、最高2,000万円の海外旅行傷害保険(利用付帯)も備わっており、コストをかけずにバランスの取れたサービスを受けたいと考える方に最適です。初めてクレジットカードを持つ学生や新社会人、特定の店舗での利用に特化したサブカードを探している方におすすめです。

三菱UFJカード ゴールドプレstige

一般カードからワンランク上のサービスを求める方のためのゴールドカードです。年会費は11,000円(税込)ですが、初年度は無料で試すことができます。

一般カードとの最大の違いは、旅行関連サービスの充実にあります。

- 空港ラウンジサービス: 国内の主要32空港およびハワイのダニエル・K・イノウエ国際空港のラウンジを無料で利用できます。出発前のひとときを快適に過ごせます。

- 充実した旅行傷害保険: 海外旅行傷害保険は最高5,000万円に増額され、一部が自動付帯になります。また、一般カードにはない国内旅行傷害保険(最高5,000万円、利用付帯)や、国内・海外の渡航便遅延保険も付帯します。

- グルメ優待: 全国の対象レストランで優待を受けられる「レストラン優待」が利用できます。

- ショッピング保険: カードで購入した商品の破損・盗難を補償するショッピング保険の限度額が、年間最高300万円にアップします。

基本のポイント還元率は一般カードと同じ0.5%ですが、年間100万円以上利用すると、ボーナスとして10,000円相当のグローバルポイント(2,000ポイント)が進呈されるため、利用額が多い方は実質的な還元率がアップします。出張や旅行の機会が多く、空港ラウンジや手厚い保険に価値を感じる方におすすめのカードです。

三菱UFJカード プラチナ・アメリカン・エキスプレス®・カード

三菱UFJカードが発行する最上位クラスのステータスカードです。年会費は22,000円(税込)と高額ですが、それに見合うだけの卓越したサービスが付帯しています。

プラチナカードならではの特典が満載です。

- プラチナ・コンシェルジュサービス: 24時間365日、専任のスタッフがレストランの予約、旅行プランの相談、チケットの手配などを代行してくれます。まるで優秀な秘書がいるかのようなサポートを受けられます。

- プライオリティ・パス: 世界148カ国、1,400カ所以上の空港ラウンジを無料で利用できる「プライオリティ・パス」のプレステージ会員(通常年会費469米ドル)に無料で登録できます。同伴者1名も無料で利用可能です。

- 手厚い保険: 海外旅行傷害保険は最高1億円(一部自動付帯)、国内旅行傷害保険は最高5,000万円(自動付帯)と、最高レベルの補償内容です。

- 上質な優待: 対象の高級レストランでコース料理を2名以上で予約すると1名分が無料になる「プラチナ・グルメセレクション」や、一流ホテル・旅館の優待など、特別な体験を演出するサービスが豊富です。

ポイント還元率も優遇されており、セブン-イレブンやローソンでは常にポイントが2倍(還元率1.2%)、年間の利用金額に応じてボーナスポイントも付与されます。 頻繁に海外へ行く方、質の高いサービスや特別な体験を求める方、そして社会的ステータスを重視する経営者や役職者の方に最適な一枚です。

三菱UFJカード VIASO(ビアソ)カード

これまで紹介した3枚とは少し毛色の違う、ユニークな特徴を持つカードです。

最大の特徴は、貯まったポイントが自動で現金化される「オートキャッシュバック機能」です。 1年間に貯まったポイントが、1ポイント=1円のレートで年に1回、自動的にカードの請求額から差し引かれます(累計1,000ポイント以上の場合)。

「ポイントの有効期限を気にしたくない」「ポイント交換の手続きが面倒」と感じる方にとって、これ以上ないほどシンプルな仕組みです。

年会費は永年無料で、基本のポイント還元率は0.5%です。ただし、ETC料金、携帯電話料金、インターネットプロバイダー料金の支払いに利用すると、ポイントが2倍(還元率1.0%)になります。これらの固定費の支払いに設定しておくと効率的にポイント(キャッシュバック)を貯めることができます。

ただし、三菱UFJカード(一般カード)のようなコンビニでの大幅なポイントアップはないため、ポイントを積極的に貯めてお得に使いたいというよりは、手間をかけずに少しでも節約したい、という志向の方に向いています。

三菱UFJカードはどんな人におすすめ?

これまでの情報を総合すると、三菱UFJカード(一般カード)がどのような人に適しているか、また、どのような人にはあまり向いていないかが見えてきます。

三菱UFJカードの利用がおすすめな人の特徴

以下のような特徴に当てはまる方は、三菱UFJカードを持つことで大きなメリットを享受できる可能性が高いです。

- セブン-イレブンやローソンを日常的に利用する人

これが最も重要な条件です。通勤・通学途中や昼食などで、これらのコンビニを週に何度も利用する方であれば、5.5%(楽Pay登録で10.5%)という高還元率の恩恵を最大限に受けることができます。他のどのカードよりも効率的にポイントが貯まるでしょう。 - 年会費をかけずに信頼性の高いカードを持ちたい人

年に1回の利用で年会費が無料になるため、実質的な維持コストはゼロです。それでいて、発行元は日本を代表するメガバンクグループであるため、信頼性やセキュリティは抜群です。コストと安心感のバランスを重視する方に最適です。 - 初めてクレジットカードを作る学生や新社会人

学生は在学中年会費が完全無料であり、審査のハードルも社会人向けカードよりは低いとされています。シンプルな機能と安心感を備えており、「最初の一枚」として非常に適しています。社会人になってからも、使い方次第でメインカードにもサブカードにもなり得る将来性があります。 - 複数のカードを使い分けることに抵抗がない人

三菱UFJカードは、基本還元率が0.5%であるため、万能型のメインカードには向きません。しかし、高還元率のメインカードと組み合わせ、「コンビニ・対象飲食店専用」のサブカードとして利用することで、全体のポイント獲得効率を最大化できます。賢く「ポイ活」をしたい中級者以上の方にもおすすめです。

三菱UFJカードの利用がおすすめでない人の特徴

一方で、以下のような方にとっては、三菱UFJカードは最適解ではないかもしれません。

- どこで使っても高いポイント還元率を求める人

支払いはすべて一枚のカードに集約し、どんな利用シーンでも1.0%以上の高い還元率を期待する方には不向きです。このような方は、楽天カードやJCBカード Wといった、基本還元率が高いカードをメインに据える方が満足度は高くなります。 - 高還元の対象店舗をほとんど利用しない人

三菱UFJカードの最大の強みは、特定の店舗でのポイントアップです。もし、セブン-イレブンやローソン、松屋などを全く利用しないのであれば、このカードを持つメリットは半減してしまいます。その場合、基本還元率0.5%の平凡なカードとなってしまうため、他の選択肢を検討すべきです。 - 手厚い旅行保険、特に「自動付帯」を重視する人

三菱UFJカードの海外旅行保険は「利用付帯」です。カードを持っているだけで保険が適用される「自動付帯」を求める方や、より手厚い補償(家族特約など)を必要とする方は、年会費がかかるゴールドカードや、他の保険が充実したカードを検討する必要があります。 - ポイントの管理や使い分けが面倒だと感じる人

「この店ではこのカード、あの店ではあのカード」といった使い分けが面倒で、とにかくシンプルにカードを使いたいという方にも、三菱UFJカードの特性は活かしきれません。そのような方には、オートキャッシュバック機能を持つ三菱UFJカード VIASOカードや、どこで使っても還元率が一定のカードの方がストレスなく利用できるでしょう。

他の人気クレジットカードとの違いを比較

三菱UFJカードの立ち位置をより明確にするために、同じようにコンビニ利用で人気の高い「三井住友カード(NL)」と、年会費無料で高還元率を誇る「JCBカード W」と比較してみましょう。

三井住友カード(NL)との比較

三井住友カード(NL)は、三菱UFJカードの最大のライバルとも言える存在です。どちらもナンバーレスデザインで、特定の店舗での高還元を特徴としています。

| 項目 | 三菱UFJカード | 三井住友カード(NL) |

|---|---|---|

| 年会費 | 実質無料(年1回利用) | 永年無料 |

| 基本還元率 | 0.5% | 0.5% |

| ポイントアップ対象店舗 | セブン-イレブン、ローソン、松屋など | セブン-イレブン、ローソン、マクドナルド、サイゼリヤ、ガスト、ドトールコーヒーショップなど |

| 最大還元率(通常利用) | 5.5% | 7% (※スマホのタッチ決済利用時) |

| 国際ブランド | Visa, Mastercard®, JCB, Amex | Visa, Mastercard® |

| 貯まるポイント | グローバルポイント | Vポイント |

比較のポイント

- 対象店舗の広さ: 三井住友カード(NL)は、マクドナルドやサイゼリヤ、ガストといったファミリーレストランやカフェも対象に含まれており、より幅広いシーンで高還元の恩恵を受けられます。

- 還元率: スマホのタッチ決済(Apple Pay/Google Pay)を利用するという条件付きですが、三井住友カード(NL)は最大7%と、三菱UFJカードの5.5%を上回ります。

- 総合的な判断: マクドナルドやファミレスをよく利用し、スマホのタッチ決済に抵抗がないなら三井住友カード(NL)が有利です。一方で、松屋をよく利用する方や、JCB・Amexブランドを選びたい方、カード本体のタッチ決済で高還元を受けたい方には三菱UFJカードが適しています。

JCBカード Wとの比較

JCBカード Wは、年会費無料で基本還元率が1.0%と高く、若年層を中心に人気のカードです。

| 項目 | 三菱UFJカード | JCBカード W |

|---|---|---|

| 年会費 | 実質無料(年1回利用) | 永年無料 |

| 申し込み資格 | 18歳以上(高校生除く) | 18歳~39歳以下 |

| 基本還元率 | 0.5% | 1.0% |

| ポイントアップ | ・コンビニ等で最大10.5% ・POINT名人.com経由 |

・JCBオリジナルシリーズパートナー店(Amazon, スターバックス, セブン-イレブンなど)でアップ |

| 国際ブランド | Visa, Mastercard®, JCB, Amex | JCBのみ |

| 貯まるポイント | グローバルポイント | Oki Dokiポイント |

比較のポイント

- 基本還元率: どこで使っても常に1.0%還元されるJCBカード Wは、メインカードとしての資質で三菱UFJカードを上回ります。

- 申し込み資格: JCBカード Wには39歳以下という年齢制限があります。(一度入会すれば40歳以降も継続して利用可能)

- ポイントアップの仕組み: JCBカード WはAmazonやスターバックスといった人気店がパートナーに含まれているのが強みです。一方、三菱UFJカードはローソンでの還元率でJCBカード Wを上回ります。

- 総合的な判断: 40歳未満の方で、特定の店舗に縛られずどこでもお得に利用したいメインカードを探しているなら、JCBカード Wが非常に有力です。一方、年齢に関係なく申し込めて、セブン-イレブンやローソンでの利用に特化して最大の還元率を狙いたいなら、三菱UFJカードがサブカードとして輝きます。

これらの比較から、三菱UFJカードは「コンビニ特化型サブカード」としての地位を確立していることがわかります。

三菱UFJカードの申し込みから発行までの流れ

三菱UFJカードのメリットを理解し、自分に合っていると感じたら、次はいよいよ申し込みです。オンラインで完結する簡単な手続きで、スピーディーにカードを手に入れることができます。

申し込みに必要なもの

申し込みをスムーズに進めるために、以下のものを事前に準備しておきましょう。

- 本人確認書類: 運転免許証または運転経歴証明書、マイナンバーカード、パスポートなどが利用できます。オンラインで申し込み手続き中に画像をアップロードします。

- 引き落とし用の銀行口座情報: キャッシュカードや通帳を用意し、金融機関名、支店名、口座番号がわかるようにしておきましょう。三菱UFJ銀行以外の金融機関口座も設定可能です。

- メールアドレス: 審査結果の連絡や、オンラインサービスへの登録に必要です。

- 勤務先の情報: 会社の名称、住所、電話番号、年収などの情報が必要になりますので、事前に確認しておくとスムーズです。

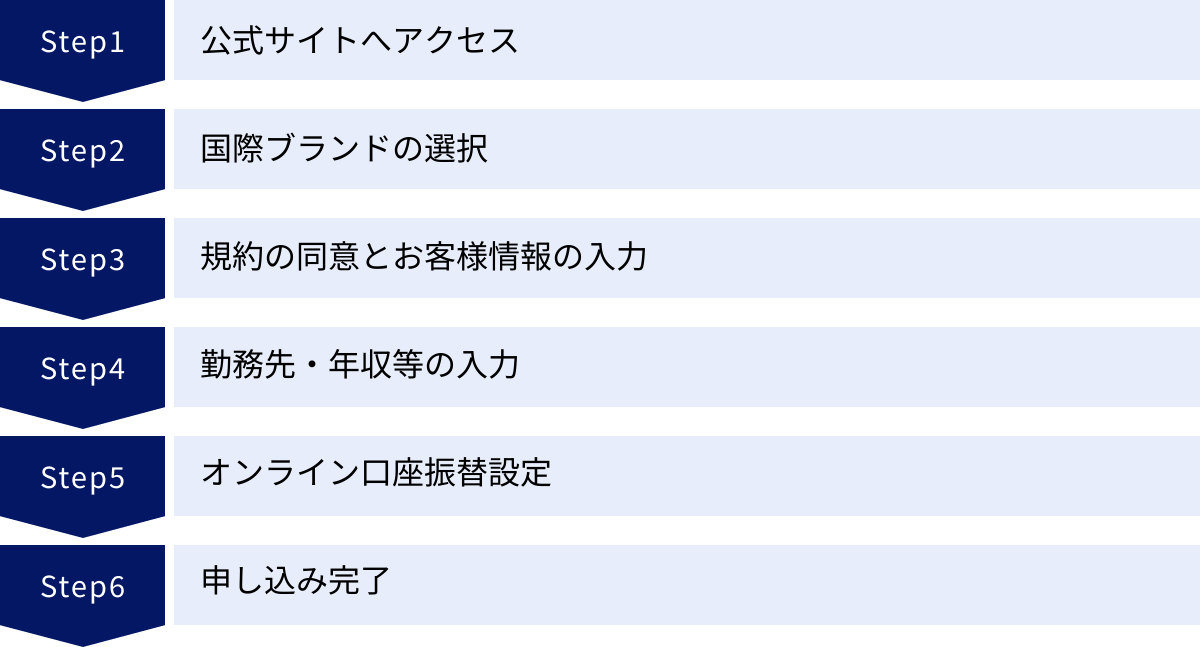

オンラインでの申し込み手順

三菱UFJカードの申し込みは、スマートフォンやパソコンから24時間いつでも可能です。

- 公式サイトへアクセス: 三菱UFJカードの公式サイトにアクセスし、「お申し込みはこちら」といったボタンをクリックします。

- 国際ブランドの選択: Visa, Mastercard®, JCB, American Express®の中から希望するブランドを選びます。

- 規約の同意とお客様情報の入力: 表示される規約をよく読み、同意します。その後、氏名、住所、電話番号、メールアドレスといった基本的な個人情報を入力します。

- 勤務先・年収等の入力: 職業、勤務先情報、年収、借入状況などを入力します。ここの情報は審査において重要となるため、正確に入力しましょう。

- オンライン口座振替設定: 引き落とし口座の設定をオンラインで行います。画面の指示に従って金融機関を選択し、口座情報を入力して設定を完了させます。これにより、本人確認が簡略化され、カード発行までの時間が短縮されます。

- 申し込み完了: 入力内容を確認し、問題がなければ申し込みを完了します。登録したメールアドレスに申し込み受付完了のメールが届きます。

審査について

申し込みが完了すると、三菱UFJニコス株式会社による入会審査が行われます。

- 審査期間: 最短で即日~数営業日で完了します。オンライン口座振替設定を利用した場合、審査時間は短縮される傾向にあります。

- 審査基準: 審査の具体的な基準は公表されていませんが、一般的に「申し込み資格(18歳以上でご本人または配偶者に安定した収入のある方、または高校生を除く18歳以上の学生の方)」を満たしていることに加え、過去の信用情報(クレジットヒストリー)などが総合的に判断されます。

- 審査結果の通知: 審査が完了すると、登録したメールアドレスに結果が通知されます。

無事に審査を通過すると、最短で翌営業日には「MUFGカードアプリ」にデジタルカードが発行され、すぐに利用を開始できます。その後、約1~2週間でプラスチック製のカードが本人限定受取郵便などで自宅に届きます。

三菱UFJカードに関するよくある質問

ここでは、三菱UFJカードに関してユーザーから寄せられることの多い質問とその回答をまとめました。

締め日と支払日はいつですか?

三菱UFJカードの利用代金の締め日と支払日(引き落とし日)は、以下の通り固定されています。

- 締め日: 毎月15日

- 支払日: 翌月10日(金融機関が休業日の場合は翌営業日)

例えば、6月16日から7月15日までの利用分が、8月10日に指定の口座から引き落とされます。給料日などを考慮し、引き落とし日までに口座残高を確認しておきましょう。

家族カードやETCカードは発行できますか?

はい、どちらも発行可能です。

- 家族カード: 本会員と生計を同一にする配偶者、親、子供(高校生を除く18歳以上)を対象に発行できます。1人目の年会費は無料、2人目以降は1人あたり440円(税込)の年会費がかかります。本会員が年に1回以上利用すれば、家族会員の年会費も翌年度無料になります。

- ETCカード: 年会費は無料ですが、新規発行時に1,100円(税込)の発行手数料がかかります。高速道路の料金所をスムーズに通過できるため、車を運転する方には必須のカードです。ETC利用分もグローバルポイントの付与対象となります。

Apple PayやGoogle Payに設定できますか?

はい、設定可能です。

三菱UFJカードをApple PayやGoogle Payに登録することで、スマートフォンをかざすだけでQUICPay(クイックペイ)加盟店で支払いができます。また、Visa、Mastercard®、JCBブランドの場合は、タッチ決済対応マークのある店舗でも利用可能です。

デジタルカードが発行された時点ですぐに設定できるため、プラスチックカードの到着を待たずに実店舗での利用を開始できます。

カードの紛失・盗難時の連絡先はどこですか?

万が一カードを紛失したり、盗難に遭ったりした場合は、すぐにカードの利用を停止する必要があります。

三菱UFJニコスでは、24時間365日対応の「MUFGカード盗難紛失受付センター」を設けています。国内からはもちろん、海外からの連絡にも対応しています。連絡先はカード裏面や公式サイトに記載されています。不正利用による損害は、届け出日から60日前にさかのぼって補償される制度(条件あり)もあるため、気づいた時点ですぐに連絡することが重要です。

スマートフォンの連絡先などに、緊急連絡先を登録しておくと安心です。

まとめ

この記事では、三菱UFJカードの基本情報からメリット・デメリット、ポイント活用術、他社カードとの比較まで、多角的に詳しく解説してきました。

最後に、三菱UFJカードの要点を改めて整理します。

- 最大のメリット: セブン-イレブン、ローソンなどの対象店舗で最大10.5%という驚異的なポイント還元率を誇る点。

- その他の強み: 年に1回の利用で年会費が無料になる「実質年会費無料」、メガバンク系の高い信頼性とセキュリティ、選べる4つの国際ブランド、最短翌営業日のスピード発行など。

- 注意すべき点: 基本のポイント還元率は0.5%と平均的であるため、対象店舗以外での利用はあまりお得ではないこと。また、海外旅行傷害保険は「利用付帯」であること。

結論として、三菱UFJカードは「特定の利用シーンに特化させることで、他の追随を許さないほどの価値を発揮する専門性の高いカード」と言えます。

もしあなたのライフスタイルが、セブン-イレブンやローソンを日常的に利用するものであれば、このカードは年会費の負担なくポイントを効率的に貯められる、まさに「切り札」となり得る存在です。一方で、どこでも満遍なく高い還元率を求める方や、ポイント管理をシンプルにしたい方には、別のカードの方が適しているかもしれません。

クレジットカード選びに「万人にとっての正解」はありません。大切なのは、自分の消費スタイルを正しく理解し、それに最も合致した機能を持つカードを見つけることです。本記事が、あなたが三菱UFJカードという選択肢を深く理解し、最適な一枚を見つけるための一助となれば幸いです。