国民年金は、日本国内に住む20歳以上60歳未満のすべての方が加入を義務付けられている公的年金制度です。将来、老齢基礎年金を受け取るだけでなく、万が一の障害や死亡の際に障害基礎年金や遺族基礎年金を受け取るための重要な社会保障制度といえます。この国民年金保険料は、毎月滞りなく納付する必要がありますが、その支払い方法にはいくつかの選択肢があります。

従来は金融機関やコンビニの窓口で現金で支払う方法が主流でしたが、現在では口座振替やスマートフォン決済、そして本記事で詳しく解説するクレジットカード払いなど、多様な納付方法が用意されています。

中でもクレジットカード払いは、「ポイントが貯まる」「払い忘れを防げる」「家計管理が楽になる」といった多くのメリットがあり、近年注目を集めています。現金払いや口座振替と比較して、よりお得で便利に国民年金保険料を納付できる可能性を秘めているのです。

しかし、「手続きが面倒そう」「注意点はあるの?」「どのクレジットカードを使えば一番お得なの?」といった疑問や不安を感じる方も少なくないでしょう。

この記事では、国民年金保険料の支払い方法の種類から、クレジットカード払いの具体的なメリットと注意点、実際の手続き方法、さらには支払いにおすすめのクレジットカードまで、網羅的に解説します。この記事を読めば、国民年金のクレジットカード払いに関する全ての疑問が解消され、ご自身に最適な支払い方法を見つけるための一助となるはずです。

目次

国民年金保険料の主な支払い方法

国民年金保険料を納付するには、主に4つの方法があります。それぞれの特徴を理解し、ご自身のライフスタイルに合った方法を選ぶことが重要です。ここでは、現金納付、口座振替、クレジットカード払い、そしてスマホ決済の4つの方法について、その仕組みやメリット・デメリットを詳しく見ていきましょう。

| 支払い方法 | 割引制度 | ポイント還元 | 払い忘れリスク | 手間 |

|---|---|---|---|---|

| 現金納付 | 前納割引のみ | なし | 高い | 都度支払いが必要 |

| 口座振替 | 早割あり / 前納割引あり | なし | 低い(残高不足に注意) | 初回手続きのみ |

| クレジットカード払い | 前納割引のみ | あり | 非常に低い | 初回手続きのみ |

| スマホ決済 | 前納割引のみ | あり(決済サービスによる) | 高い | 都度支払いが必要 |

※この表は各支払い方法の一般的な特徴をまとめたものです。

現金納付

現金納付は、日本年金機構から送られてくる「納付書」を使用して、金融機関の窓口、郵便局、またはコンビニエンスストアで保険料を支払う、最も基本的な方法です。

メリットは、特別な手続きが不要で、思い立った時にすぐに支払える手軽さにあります。手元に納付書と現金があれば、買い物ついでにコンビニで支払うことも可能です。普段から現金主義の方や、クレジットカードの利用に抵抗がある方にとっては、シンプルで分かりやすい方法といえるでしょう。

一方で、デメリットもいくつか存在します。まず、毎月自分で納付書を持って支払いに行く手間がかかる点です。忙しい日々の中で支払い期限を忘れがちになり、納付漏れにつながるリスクが他の方法に比べて高くなります。万が一、納付を忘れてしまうと、将来受け取る年金額が減額されたり、延滞金が発生したりする可能性もあるため注意が必要です。

また、現金納付では、後述する口座振替で適用される「早割(当月末振替による割引)」の対象外となります。さらに、支払いによるポイント還元なども一切ないため、お得感という点では他の方法に劣ります。納付書を紛失した場合は、年金事務所に連絡して再発行してもらう必要があり、余計な手間が増える可能性も考えられます。

口座振替

口座振替は、指定した金融機関の預金口座から、毎月自動的に保険料が引き落とされる方法です。一度手続きをすれば、その後は自動で納付が完了するため、非常に便利な方法として多くの方に利用されています。

最大のメリットは、納付忘れを確実に防げる点です。毎月決まった日に引き落とされるため、「うっかり払い忘れた」という事態を避けられます。これにより、保険料の未納による将来の不利益や延滞金のリスクを大幅に軽減できます。

さらに、口座振替には独自の割引制度がある点も大きな魅力です。通常の納付期限(翌月末)よりも早い当月末に引き落とされる「早割」を利用すると、毎月の保険料が60円割引されます(令和6年度時点)。年間で720円の割引となり、長期間にわたって納付を続けることを考えると、決して無視できない金額です。もちろん、まとめて前払いする「前納」による割引も利用でき、その割引額はクレジットカード払いの前納よりも大きくなります。

(参照:日本年金機構公式サイト)

デメリットとしては、口座の残高不足に注意が必要な点が挙げられます。引き落とし日に口座残高が不足していると、振替ができず未納扱いとなってしまいます。その場合、後日送付される納付書で支払う必要があり、早割も適用されません。給与振込口座など、常に一定の残高がある口座を指定することで、このリスクは低減できます。

クレジットカード払い

クレジットカード払いは、事前に登録したクレジットカードを利用して、毎月の保険料を自動的に決済する方法です。口座振替と同様に、一度手続きを済ませれば、その後は自動で納付が継続されます。

クレジットカード払いの最大のメリットは、毎月の支払い額に応じてクレジットカードのポイントが貯まることです。国民年金保険料は、令和6年度で月額16,980円、年間では203,760円にもなります。仮にポイント還元率1%のカードで支払うと、年間で2,037ポイントも貯まる計算です。貯まったポイントは、マイルに交換したり、ショッピングに利用したりと、様々な形で活用できるため、実質的に保険料を割引しているのと同じ効果が得られます。これは現金納付や口座振替にはない、クレジットカード払いならではの大きな魅力です。

また、口座振替と同様に、毎月の支払い忘れを確実に防げる点もメリットです。カードの有効期限が切れない限り、自動で決済が続くため、未納のリスクを限りなく低くできます。さらに、口座振替のように「残高不足で引き落とせなかった」という心配もありません。

デメリットとしては、口座振替で適用される「早割(月々60円の割引)」が利用できない点が挙げられます。そのため、ポイント還元率が低いカードを利用すると、口座振替の早割の方がお得になるケースもあります。一般的に、ポイント還元率が0.5%以上のクレジットカードを選べば、口座振替の早割よりもお得になるとされています。

スマホ決済

近年、新たに追加された支払い方法が、スマートフォン決済(スマホ決済)です。納付書に印刷されているバーコードを、対応する決済アプリで読み取ることで、いつでもどこでも保険料を納付できます。

利用できる主な決済サービスには、「au PAY」「d払い」「PayB」「PayPay」などがあります(2024年4月時点)。

(参照:日本年金機構公式サイト)

メリットは、自宅にいながら24時間いつでも支払いが可能な点です。コンビニや金融機関へ足を運ぶ必要がなく、スマートフォン一つで完結する手軽さは大きな魅力です。また、決済サービスによっては、支払い額に応じたポイント還元や、キャンペーンによる特典が受けられる場合があります。クレジットカードをチャージ元に設定すれば、間接的にクレジットカードのポイントを貯めることも可能です。

一方で、スマホ決済は納付書を使った都度払いとなるため、毎月自分で支払い手続きを行う必要があり、払い忘れのリスクが伴います。自動決済ではないため、口座振替やクレジットカード払いのような利便性はありません。また、各決済サービスには納付の上限金額が設定されていることが多く、例えば30万円を超えるような前納には利用できない場合があります。領収書が発行されない点も注意が必要です。

このように、それぞれの支払い方法には一長一短があります。ご自身の金銭管理のスタイルや、手間とメリットのどちらを重視するかを考慮して、最適な方法を選択することが大切です。

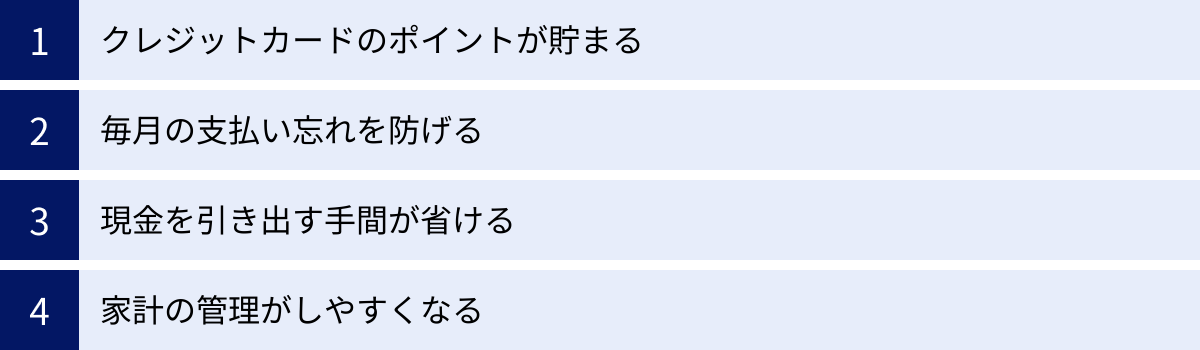

国民年金をクレジットカードで支払う4つのメリット

国民年金保険料の支払い方法として、クレジットカード払いを選ぶことには、他の方法にはない多くの魅力的なメリットが存在します。ここでは、その中でも特に大きな4つのメリット「ポイント還元」「支払い忘れの防止」「手間の削減」「家計管理の容易さ」について、それぞれを深く掘り下げて解説します。

① クレジットカードのポイントが貯まる

クレジットカード払いを検討する上で、最も大きなメリットは「ポイント還元」です。国民年金保険料は、決して小さな金額ではありません。令和6年度の保険料は月額16,980円、年間では203,760円にものぼります。この毎月・毎年の固定費の支払いで、着実にポイントを貯められるのは、クレジットカード払いならではの特権です。

(参照:日本年金機構公式サイト)

例えば、ポイント還元率が1.0%のクレジットカードで年間の保険料(203,760円)を支払った場合を考えてみましょう。

203,760円 × 1.0% = 2,037ポイント

年間で2,037円相当のポイントが自動的に貯まる計算になります。これは、口座振替の「早割」で得られる年間720円の割引(月60円×12ヶ月)を大きく上回る金額です。もし、これを20歳から60歳までの40年間続けたと仮定すると、単純計算で81,480ポイントにもなります。将来の保険料額の変動などを考慮しても、非常に大きなメリットであることがお分かりいただけるでしょう。

貯まったポイントの使い道は、クレジットカード会社によって様々です。

- ショッピング利用: 1ポイント=1円として、カードの請求額に充当したり、オンラインショッピングで利用したりできます。

- マイル交換: 航空会社のマイルに交換し、特典航空券で旅行に行くことも可能です。

- 商品券・ギフトカード交換: 各種商品券や、Amazonギフトカードなどの電子マネーに交換できます。

- 他社ポイントへの交換: TポイントやPontaポイント、楽天ポイントなど、普段よく利用するポイントに交換して、よりお得に活用できます。

このように、ポイントは現金同様の価値を持つだけでなく、趣味や生活を豊かにするための資金としても活用できます。

このメリットを最大化するためには、できるだけ還元率の高いクレジットカードを選ぶことが重要です。一般的なカードの還元率は0.5%程度ですが、中には1.0%以上の高還元率を誇るカードも数多く存在します。年会費無料でありながら高還元率のカードも多いため、国民年金の支払いを機に、新しいクレジットカードを作成するのも良い選択肢です。

② 毎月の支払い忘れを防げる

国民年金保険料は、納付期限(法律で定められた納付対象月の翌月末日)までに支払う義務があります。もし納付を忘れてしまうと、様々なデメリットが生じる可能性があります。

- 将来の年金額の減額: 未納期間があると、その分だけ将来受け取れる老齢基礎年金の額が少なくなってしまいます。

- 障害基礎年金・遺族基礎年金の不受給リスク: 病気やケガで障害が残った場合や、万が一死亡した場合、保険料の納付要件を満たしていないと、障害基礎年金や遺族基礎年金が受け取れない可能性があります。

- 延滞金の発生: 納付期限を過ぎても保険料を納付しない場合、督促状が送付され、それでも納付しないと延滞金が加算されることがあります。

こうしたリスクを回避するためには、毎月確実に保険料を納付することが不可欠です。

クレジットカード払いは、一度手続きをすれば、その後は毎月自動で決済が行われるため、納付書で支払う際に起こりがちな「うっかり払い忘れた」という事態を根本的に防ぐことができます。口座振替も同様に自動で引き落とされるため払い忘れを防げますが、指定口座の残高が不足していると引き落としができず、未納となってしまいます。その点、クレジットカード払いであれば、カードの利用限度額の範囲内であれば決済が実行されるため、口座残高を気にする必要がなく、より確実に納付を継続できるという安心感があります。

仕事や家事で忙しい方、お金の管理が少し苦手な方にとって、この「自動で確実に支払いが完了する」という点は、精神的な負担を大きく軽減してくれる、計り知れないメリットと言えるでしょう。

③ 現金を引き出す手間が省ける

現金納付を選択した場合、毎月、納付書を持って銀行や郵便局、コンビニエンスストアへ足を運ぶ必要があります。そのためには、まずATMで現金を引き出し、営業時間内に窓口へ行くか、レジに並ばなければなりません。これは時間的にも身体的にも負担となります。

特に、仕事で日中は金融機関に行けない方や、近所にコンビニがない方にとっては、毎月の支払いが億劫に感じられるかもしれません。また、ATMの利用には時間帯によって手数料がかかる場合もあり、わずかですが余計なコストが発生することもあります。

クレジットカード払いであれば、こうした手間やコストは一切かかりません。 自宅にいながら、あるいは他の買い物と同じように、支払いが自動的に完了します。現金を用意する必要も、支払いのためだけに出かける必要もなくなります。

この「手間が省ける」というメリットは、日々の生活の質を向上させる上で非常に重要です。毎月の支払いにかけていた時間を、趣味や家族と過ごす時間、あるいは自己投資の時間に充てることができます。キャッシュレス化が進む現代において、国民年金の支払いもスマートに行うことで、より快適なライフスタイルを実現できるのです。

④ 家計の管理がしやすくなる

家計を健全に保つためには、毎月の収入と支出を正確に把握することが不可欠です。現金で支払いをすると、レシートを保管したり、手作業で家計簿をつけたりする必要があり、管理が煩雑になりがちです。

クレジットカード払いにすると、国民年金保険料の支払いがカードの利用明細に記録として残ります。 多くのクレジットカード会社は、ウェブサイトや専用アプリで利用明細をいつでも確認できるサービスを提供しています。これにより、食費や光熱費、通信費など、他の生活費と合わせて、国民年金保険料の支出も一元的に管理できるようになります。

「いつ、いくら支払ったか」が一目瞭然になるため、支出の全体像を把握しやすくなり、家計の見直しや節約計画を立てる際にも役立ちます。

さらに、多くの家計簿アプリはクレジットカードとの連携機能を備えています。一度連携設定をすれば、カードの利用データが自動でアプリに反映され、費目ごとに分類してくれます。国民年金保険料の支払いも自動で記録・分類されるため、家計簿をつける手間が大幅に削減されます。

このように、支払いをクレジットカードに集約することは、単に支払いを便利にするだけでなく、家計全体の「見える化」を促進し、より計画的で効率的な資産管理へと繋がるという大きなメリットをもたらすのです。

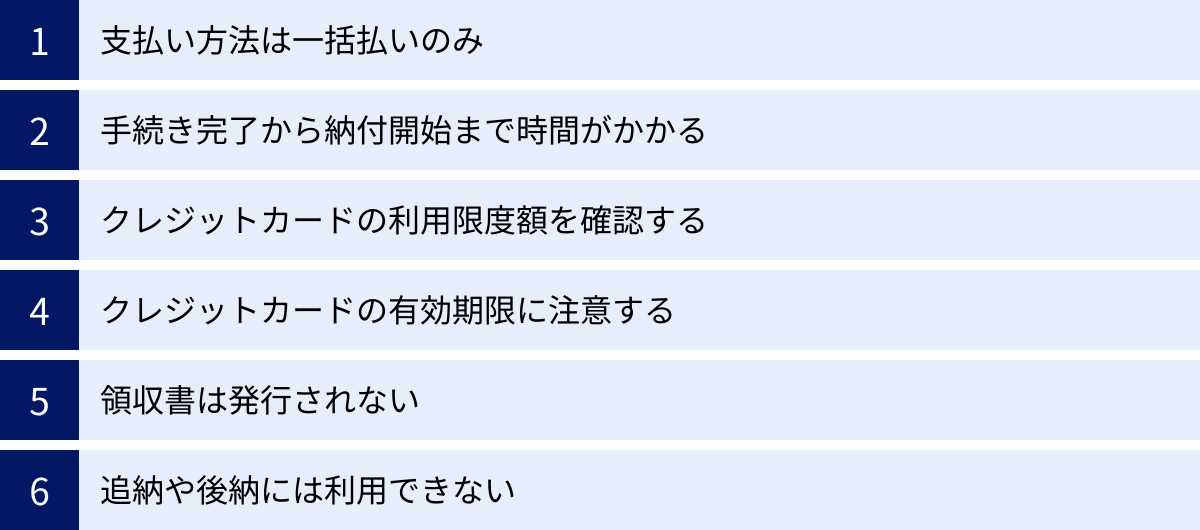

国民年金をクレジットカードで支払う際の6つの注意点

クレジットカード払いは多くのメリットがある一方で、利用する前に知っておくべき注意点も存在します。これらの点を事前に理解しておくことで、後々のトラブルを避け、スムーズに制度を活用できます。ここでは、特に重要な6つの注意点について詳しく解説します。

① 支払い方法は一括払いのみ

国民年金保険料をクレジットカードで支払う場合、支払い方法は「毎月納付(1回払い)」、「6ヶ月前納(1回払い)」、「1年前納(1回払い)」、「2年前納(1回払い)」のいずれかとなり、すべて一括での支払いとなります。

(参照:日本年金機構公式サイト)

クレジットカード会社が提供している「分割払い」や「リボ払い」を、国民年金保険料の支払いに直接指定することはできません。これは、日本年金機構がカード会社に請求する時点で、一括払いのデータとして処理されるためです。

もし、高額な2年前納などを利用した際に、支払いの負担を分散させたい場合は、カードで一括決済した後に、クレジットカード会社の会員向けサービスを利用して「後から分割」や「後からリボ」に変更するという方法はあります。しかし、この場合、カード会社所定の分割手数料やリボ払い手数料が発生する点に注意が必要です。せっかくポイント還元でお得になっても、手数料がそれを上回ってしまっては本末転倒です。

前納を利用する際は、ご自身の資金計画と照らし合わせ、一括で支払っても問題ないか、事前にしっかりと確認することが重要です。基本的には、国民年金のカード払いは手数料のかからない一括払いが原則であると覚えておきましょう。

② 手続き完了から納付開始まで時間がかかる

「明日からすぐにカード払いを始めたい」と思っても、それはできません。国民年金のクレジットカード払いへの切り替え手続きは、申出書を提出してから実際に適用されるまでに、ある程度の時間がかかります。

日本年金機構によると、申出書が受理されてから登録が完了し、カード会社への請求が開始されるまでには、通常1〜2ヶ月程度を要します。例えば、4月15日に申出書を提出した場合、すぐに4月分の保険料がカードで決済されるわけではなく、早くても5月分や6月分からの適用となる可能性があります。

そのため、手続きが完了するまでの期間は、従来通りの方法(現金納付や口座振替)で保険料を支払う必要があります。手続きをしたからといって、手元に届いた納付書を放置してしまうと、その期間が未納となってしまうため、絶対にやめましょう。

いつからカード払いが開始されるかについては、後日、日本年金機構から「国民年金保険料クレジットカード納付開始のお知らせ」といった通知が届きますので、必ず内容を確認してください。申し込みのタイミングによっては、カード払いの開始が想定より遅れることもあるため、余裕を持ったスケジュールで手続きを行うことをおすすめします。

③ クレジットカードの利用限度額を確認する

クレジットカード払いを利用する上で、特に前納(まとめ払い)を検討している場合に、必ず確認しなければならないのがクレジットカードのショッピング利用可能枠(限度額)です。

国民年金保険料の決済額が、カードの利用限度額を超えてしまう場合、当然ながら決済は行われず、エラーとなってしまいます。その結果、保険料は未納扱いとなり、前納による割引も適用されません。

毎月納付(令和6年度:16,980円)であれば限度額を気にするケースは少ないかもしれませんが、前納の場合は支払額が大きくなるため注意が必要です。

- 6ヶ月前納(令和6年4月〜9月分): 101,050円

- 1年前納(令和6年度分): 200,140円

- 2年前納(令和6・7年度分): 398,590円

(参照:日本年金機構公式サイト)

特に、割引額が最も大きい2年前納を利用する場合、約40万円の利用枠が必要になります。普段のショッピング利用額に加えてこの金額が決済されるため、ご自身のカードの限度額が十分にあるか、事前に必ず確認しましょう。

もし限度額が不足している場合は、カード会社に連絡して一時的な増枠を申請するか、恒常的な限度額の引き上げを申し込む必要があります。増枠の審査には時間がかかる場合もあるため、前納の申込期限に間に合うよう、早めに準備を進めることが肝心です。

④ クレジットカードの有効期限に注意する

クレジットカードには必ず有効期限が設定されています。国民年金の支払いに登録しているカードが有効期限を迎えた場合、その後の対応は非常に重要です。

多くの場合、クレジットカードは有効期限が近づくと、新しい有効期限のカードが自動的に送付されてきます。この更新後のカード情報が、自動的に日本年金機構に引き継がれ、引き続き同じカードで支払いが継続されるケースがほとんどです。この場合、利用者側で特別な手続きは不要です。

しかし、一部のクレジットカード会社やカードの種類によっては、自動で情報が更新されず、再度「国民年金保険料クレジットカード納付(変更)申出書」を提出し直さなければならない場合があります。 どのカードが自動更新の対象となるかについては、公表されていないため、念のためカードが更新されたタイミングで、管轄の年金事務所に確認するか、カード会社に問い合わせておくと安心です。

もし、手続きが必要であるにもかかわらず放置してしまうと、有効期限が切れた翌月以降の保険料は決済されず、未納となってしまいます。せっかく払い忘れ防止のためにカード払いにしたのに、カードの更新が原因で未納になっては意味がありません。カードの更新時には、国民年金の支払いへの影響がないか、一度立ち止まって確認する習慣をつけましょう。

⑤ 領収書は発行されない

年末調整や確定申告の際に、支払った国民年金保険料は「社会保険料控除」の対象となり、所得から控除することで所得税や住民税を節税できます。

現金で納付した場合は、支払いの際に受け取る「領収証書」が控除の証明書類となります。しかし、クレジットカードで国民年金保険料を支払った場合、日本年金機構から領収書は発行されません。 同様に、クレジットカード会社が発行する利用明細書も、社会保険料控除の証明書類として使用することはできません。

では、何を以て支払いを証明するのかというと、毎年11月上旬頃に日本年金機構から送付されてくる「社会保険料(国民年金保険料)控除証明書」というハガキを使用します。この証明書には、その年の1月1日から12月31日までに納付が見込まれる保険料額が記載されており、これを年末調整の書類に添付するか、確定申告書と共に提出します。

領収書が発行されないことを知らずに、いざ申告の時期になって慌ててしまう方も少なくありません。クレジットカード払いの場合は、この「控除証明書」が非常に重要な書類となるため、届いたら紛失しないよう大切に保管しておきましょう。

⑥ 追納や後納には利用できない

国民年金には、経済的な理由などで保険料の納付が困難な場合に、納付が免除または猶予される制度(保険料免除・納付猶予制度、学生納付特例制度)があります。これらの制度を利用した期間の保険料は、後から(10年以内)納付することで、将来の年金受給額を満額に近づけることができます。これを「追納」といいます。

また、過去に納め忘れた保険料で、時効(2年)を迎えていない分を納付することを「後納」といいます。

ここで非常に重要な注意点があります。それは、この「追納」および「後納」には、クレジットカード払いが一切利用できないという点です。追納・後納が承認されると、専用の納付書が送られてきますので、その納付書を使って金融機関やコンビニで現金で支払う必要があります。

「学生時代の未納分を、ポイントが付くからカードでまとめて払いたい」と考えても、それはできません。クレジットカード払いが利用できるのは、あくまで現在進行形の毎月の保険料や、その前納分に限られます。 過去の未納分を支払う際は、現金での納付となることを覚えておきましょう。

国民年金の支払いをクレジットカードに切り替える手続き方法

国民年金保険料の支払いをクレジットカードに切り替える手続きは、一度流れを理解すれば決して難しいものではありません。必要書類を準備し、窓口または郵送で申し込むだけで完了します。ここでは、手続きに必要なものから具体的な流れ、申込期限までを詳しく解説します。

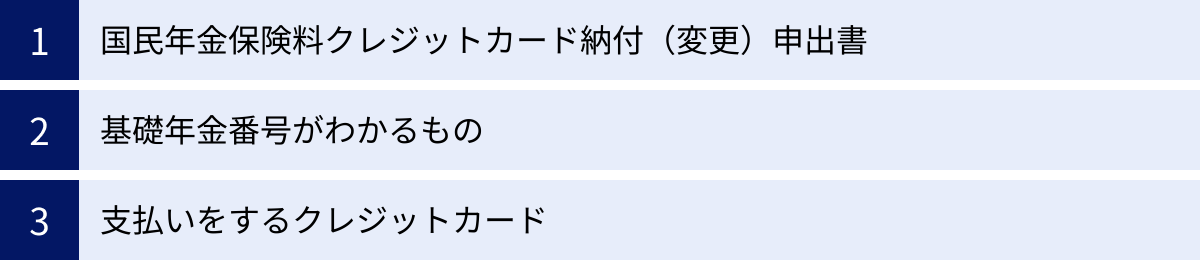

手続きに必要なもの

クレジットカード払いへの切り替え手続きをスムーズに進めるために、あらかじめ以下の3点を準備しておきましょう。

国民年金保険料クレジットカード納付(変更)申出書

これがメインとなる申請書類です。正式名称は「国民年金保険料クレジットカード納付(変更)申出書」といいます。この申出書は、以下の方法で入手できます。

- 全国の年金事務所または市区町村の国民年金担当窓口: 窓口に直接行けば、その場で用紙を受け取れます。

- 日本年金機構のウェブサイト: ウェブサイトからPDF形式でダウンロードして、自分で印刷することも可能です。自宅にプリンターがある場合はこの方法が便利です。

申出書には、被保険者の情報(基礎年金番号、氏名など)と、利用するクレジットカードの情報(カード番号、有効期限、カード名義人など)を記入する欄があります。記入漏れや間違いがないよう、丁寧に進めましょう。

基礎年金番号がわかるもの

申出書に基礎年金番号を記入するために、ご自身の番号を確認できる書類が必要です。以下のいずれかを手元に用意してください。

- 基礎年金番号通知書

- 年金手帳(青色またはオレンジ色のもの)

- 国民年金保険料の納付書

- ねんきん定期便

- その他、日本年金機構から送付される各種通知書

これらの書類に記載されている「基礎年金番号(10桁の数字)」を申出書に正確に転記します。

支払いをするクレジットカード

申出書にカード番号や有効期限、カード裏面のセキュリティコードなどを正確に記入するため、実際に支払いに使用するクレジットカードそのものが必要です。カード情報に誤りがあると、手続きが正しく完了せず、やり直しになってしまうため、カードを見ながら慎重に記入しましょう。

また、申し込む際には、そのクレジットカードが利用可能な状態であること(有効期限内であること、利用停止などになっていないこと)を確認してください。

手続きの具体的な流れ

必要なものが揃ったら、いよいよ申し込み手続きです。申し込み方法は、年金事務所の窓口に直接出向く方法と、郵送で行う方法の2種類があります。

年金事務所の窓口で申し込む

お住まいの地域を管轄する年金事務所の窓口に、上記で準備した「申出書」「基礎年金番号がわかるもの」「クレジットカード」を持参して申し込みます。

- メリット: 窓口の担当者に記入内容を確認してもらえるため、記入漏れや間違いといった不備を防げるのが最大のメリットです。不明な点があればその場で質問して解決できるため、初めて手続きする方でも安心です。

- デメリット: 年金事務所の開庁時間(通常は平日の日中)に足を運ぶ必要があるため、仕事などで時間がとりにくい方には不便かもしれません。

窓口で申出書を提出し、内容に問題がなければ手続きは完了です。控えを受け取って保管しておきましょう。

郵送で申し込む

記入済みの「国民年金保険料クレジットカード納付(変更)申出書」を、お住まいの地域を管轄する年金事務所宛に郵送する方法です。

- メリット: 時間や場所を問わず、自分の都合の良いタイミングで手続きができる点が魅力です。年金事務所に行く時間がない方にとっては非常に便利な方法です。

- デメリット: 記入内容に不備があった場合、書類が返送されてきたり、電話で確認が入ったりと、修正に時間がかかってしまう可能性があります。投函前に、記入漏れや誤りがないか、複数回チェックすることをおすすめします。

郵送する際は、封筒に申出書を入れ、切手を貼って投函します。送付先は、日本年金機構のウェブサイトで管轄の年金事務所を調べて確認してください。個人情報が含まれるため、簡易書留など追跡可能な方法で送るとより安心です。

手続きの申込期限

クレジットカード払いを希望する上で、最も注意したいのが申込期限の考え方です。国民年金の各種手続きは、年度(4月〜翌年3月)を一つの区切りとしています。

原則として、毎年2月末日までに申出書が年金事務所に受理されると、その年の4月分保険料からクレジットカード払いが開始されます。

例えば、令和6年度(令和6年4月〜令和7年3月)分の保険料からカード払いを開始したい場合、令和6年2月28日(必着)までに手続きを完了させる必要があります。

もし、申込が3月1日以降になってしまうと、原則としてカード払いの開始は翌年度の4月分からとなり、令和6年度中は従来通りの方法で納付を続けることになります。

また、年度の途中からカード払いを開始することも可能です。その場合、カード払いを開始したい月の、前々月の末日がおおよその申込期限の目安となります。例えば、10月分からカード払いを開始したい場合は、8月末までには手続きを済ませておくと良いでしょう。ただし、事務処理の都合上、開始が遅れる可能性も考慮し、できるだけ早めに申し込むことを強くおすすめします。

特に、割引額の大きい「2年前納」や「1年前納」をクレジットカードで利用したい場合は、この2月末という期限が非常に重要になります。この期限を逃すと、翌年まで前納の機会を待たなければならなくなるため、計画的に手続きを進めましょう。

国民年金のクレジットカード払いに関するよくある質問

国民年金のクレジットカード払いを検討するにあたり、多くの方が抱く疑問について、Q&A形式で分かりやすくお答えします。

クレジットカード払いに手数料はかかりますか?

いいえ、国民年金保険料をクレジットカードで支払う際に、利用者側が支払う手数料は一切かかりません。 月々の保険料や前納の保険料額面通りの金額が決済されるだけです。

クレジットカード会社は、加盟店(この場合は日本年金機構)から手数料を受け取ることで収益を得る仕組みになっています。そのため、保険料を支払う私たちが手数料を負担する必要はありません。

ただし、前述の注意点でも触れたように、一括で決済した後に、ご自身の判断でカード会社のサービスを利用して「リボ払い」や「分割払い」に変更した場合は、カード会社所定の手数料が発生します。国民年金の支払いそのものに手数料がかかるわけではない、という点を理解しておきましょう。

前納(まとめ払い)で割引は適用されますか?

はい、クレジットカード払いでも、まとめて前払いする「前納」による割引制度は適用されます。

国民年金の前納制度には、以下の種類があり、それぞれ割引額が設定されています。

- 6ヶ月前納(4月〜9月分を4月末に納付 / 10月〜翌年3月分を10月末に納付)

- 1年前納(4月〜翌年3月分を4月末に納付)

- 2年前納(4月〜翌々年3月までの2年分を4月末に納付)

クレジットカード払いで前納した場合の割引額(令和6年度)

| 前納の種類 | 納付額(割引後) | 割引額 |

| :— | :— | :— |

| 6ヶ月前納 | 101,050円 | 830円 |

| 1年前納 | 200,140円 | 3,620円 |

| 2年前納 | 398,590円 | 15,290円 |

(参照:日本年金機構公式サイト)

このように、特に2年前納では15,000円以上の大きな割引が受けられます。高還元率のクレジットカードで支払えば、この割引に加えて、決済額に応じたポイント還元も受けられるため、二重でお得になります。

ただし、一点注意が必要です。口座振替には、当月末に引き落とされる「早割(月60円割引)」の他に、前納の場合もクレジットカード払いよりさらに割引額が大きい「口座振替前納」という制度があります。例えば、2年前納の場合、口座振替の割引額は16,590円となり、クレジットカード払いよりも1,300円多く割引されます。

ポイント還元と割引額をトータルで比較し、どちらがご自身にとってメリットが大きいかを判断することが重要です。

家族の国民年金保険料もまとめて支払えますか?

はい、可能です。ご自身のクレジットカードを使って、配偶者やお子様など、ご家族の国民年金保険料を支払うことができます。

例えば、夫名義のクレジットカードで、妻の国民年金保険料を支払う、といったケースです。これにより、家族の保険料支払いで得られるポイントを一つのカードに集約できるため、効率的にポイントを貯めることができます。

この場合、手続きには通常の「国民年金保険料クレジットカード納付(変更)申出書」に加えて、「国民年金保険料クレジットカード納付に関する同意書」という書類の提出が必要になる場合があります。この同意書は、保険料を納付する義務のある方(この例では妻)が、カード名義人(夫)による代理納付に同意することを示すためのものです。

ただし、クレジットカード会社によっては、カード会員規約で生計を同一にする家族の公共料金等の支払いを認めている場合があり、その場合は同意書が不要なこともあります。手続きの際には、事前に管轄の年金事務所に、同意書が必要かどうかを確認しておくとスムーズです。

なお、家族の分の保険料を支払った場合、その保険料は実際に支払った方(カード名義人)の社会保険料控除の対象となります。年末調整や確定申告の際に、控除の申告を忘れないようにしましょう。

登録しているクレジットカードを変更したい場合はどうすればいいですか?

現在登録しているクレジットカードを、別のカードに変更したい場合(例:より高還元率のカードに切り替えたい、メインカードを変更したなど)は、再度、新規申込時と同様の手続きが必要になります。

具体的には、新しいクレジットカードの情報で「国民年金保険料クレジットカード納付(変更)申出書」を作成し、管轄の年金事務所の窓口または郵送で提出します。申出書の所定の欄で「変更」を選択して手続きを行ってください。

この変更手続きにも、新規申込時と同様に1〜2ヶ月程度の時間がかかります。手続きが完了するまでは、以前登録していた古いカードで決済が継続されます。新しいカードへの切り替えが完了すると、日本年金機構からその旨の通知が届きますので、必ず確認してください。

「カード会社に連絡すれば変更できる」「古いカードを解約すれば自動で止まる」といったことはありませんので、必ず年金事務所へ申出書を再提出する方法で手続きを行いましょう。

学生納付特例制度を利用していても、追納時にクレジットカードは使えますか?

いいえ、残念ながら利用できません。 これは非常によくある質問であり、重要な注意点です。

「学生納付特例制度」や「保険料免除・納付猶予制度」を利用していた期間の保険料を、後から支払う「追納」については、クレジットカード払いは対象外となっています。

追納を申し込むと、専用の納付書が日本年金機構から送られてきます。その納付書を使って、金融機関の窓口やコンビニエンスストアで現金で支払う必要があります。

「学生時代の2年分をまとめてカードで払って、ポイントをたくさん貯めたい」という計画は立てられませんので、ご注意ください。クレジットカード払いが可能なのは、あくまで現在進行形で納付義務のある保険料(およびその前納)に限られます。

国民年金の支払いにおすすめのクレジットカード6選

国民年金保険料の支払いでメリットを最大化するには、ポイント還元率の高いクレジットカードを選ぶことが不可欠です。ここでは、年会費が無料または実質無料で、基本のポイント還元率が1.0%以上と比較的高く、国民年金の支払いにもおすすめできる人気のクレジットカードを6枚厳選して紹介します。

(※カードの情報は2024年5月時点のものです。最新の情報は各カードの公式サイトでご確認ください。)

| カード名 | 年会費 | 基本還元率 | 国民年金支払いでの還元率 | 国際ブランド | 特徴 |

|---|---|---|---|---|---|

| 三井住友カード (NL) | 永年無料 | 0.5% | 0.5% | Visa, Mastercard | 対象のコンビニ・飲食店でスマホのタッチ決済で最大7%還元 |

| dカード | 永年無料 | 1.0% | 1.0% | Visa, Mastercard | dポイントが貯まる。dカード特約店でポイントアップ |

| JCBカード W | 永年無料 | 1.0% | 1.0% | JCB | 39歳以下限定。Amazonやセブン-イレブンなどパートナー店で高還元 |

| イオンカードセレクト | 永年無料 | 0.5% | 0.5% | Visa, Mastercard, JCB | イオングループで常時ポイント2倍。お客様感謝デー5%OFF |

| au PAY カード | 永年無料 | 1.0% | 1.0% | Visa, Mastercard | Pontaポイントが貯まる。au PAYへのチャージでもポイント付与 |

| 楽天カード | 永年無料 | 1.0% | 0.2% | Visa, Mastercard, JCB, Amex | 楽天市場で高還元。楽天ポイントが貯まりやすい。※公共料金は還元率0.2% |

① 三井住友カード (NL)

三井住友カード (NL)は、券面にカード番号が印字されていないナンバーレスデザインが特徴の、セキュリティ意識の高いカードです。年会費は永年無料で、初めてクレジットカードを持つ方にも人気があります。

基本のポイント還元率は0.5%(200円につき1ポイント)と標準的ですが、このカードの最大の魅力は、対象のコンビニエンスストアや飲食店で、スマートフォンのタッチ決済(Apple Pay/Google Pay)を利用すると最大7%のポイント還元が受けられる点です。

(参照:三井住友カード株式会社公式サイト)

国民年金保険料の支払い自体の還元率は0.5%ですが、日常の少額決済で効率的にポイントを稼げるため、トータルで見たときの利便性は非常に高いです。貯まるVポイントは、1ポイント=1円としてカード利用額に充当したり、他社ポイントやマイルに交換したりと、使い勝手が良いのも特徴です。セキュリティと日常使いのお得さを両立したい方におすすめです。

② dカード

dカードは、NTTドコモが発行するクレジットカードですが、ドコモユーザーでなくても誰でも無料で作成できます。基本のポイント還元率が常に1.0%(100円につき1ポイント)と高く、国民年金保険料の支払いでも満額のポイントが付与されます。

年間203,760円の保険料を支払った場合、2,037ポイントのdポイントが貯まります。dカードの強みは、マツモトキヨシやスターバックス、ENEOSといった「dカード特約店」で利用すると、基本の還元ポイントに加えてさらにポイントが上乗せされる点です。また、dポイントはローソンやファミリーマートなど街中の加盟店で1ポイント=1円として使えるほか、ドコモの携帯料金にも充当できるなど、利用範囲が非常に広いのが魅力です。

(参照:株式会社NTTドコモ公式サイト)

安定して高い還元率を維持しつつ、貯まったポイントの使い道に困らない、バランスの取れた一枚です。

③ JCBカード W

JCBカード Wは、日本の国際ブランドであるJCBが発行する、申し込み対象が18歳以上39歳以下に限定された、若者向けのハイスペックカードです。年会費は永年無料で、一度入会すれば40歳以降も継続して利用できます。

最大の特徴は、常にポイントが2倍(還元率1.0%)になる点です。国民年金保険料の支払いでも、もちろん1.0%の還元率が適用されます。さらに、Amazon.co.jpやセブン-イレブン、スターバックスといった「JCBオリジナルシリーズパートナー」の店舗で利用すると、ポイントが最大で21倍になるなど、特定の店舗で驚異的な還元率を誇ります。

(参照:株式会社ジェーシービー公式サイト)

貯まるOki Dokiポイントは、Amazonでの利用やJAL/ANAのマイル、nanacoポイントなど交換先も豊富です。39歳以下の方であれば、年会費無料で高還元を享受できる、作っておいて損のないカードと言えるでしょう。

④ イオンカードセレクト

イオンカードセレクトは、クレジットカード機能、電子マネーWAON機能、イオン銀行のキャッシュカード機能が一体となった、イオングループでの利用に特化したカードです。年会費は永年無料です。

基本のポイント還元率は0.5%(200円につき1ポイント)ですが、全国のイオングループ対象店舗では常にポイントが2倍(還元率1.0%)になります。また、毎月20日・30日の「お客さま感謝デー」では、買い物が5%OFFになる特典もあり、日常的にイオンやマックスバリュ、ミニストップなどを利用する方にとっては必須のカードです。

(参照:イオンフィナンシャルサービス株式会社公式サイト)

国民年金保険料の支払いによる還元率は0.5%ですが、公共料金の支払設定1件につき毎月5WAONポイントが付与される特典や、イオン銀行を給与振込口座に指定することでの特典など、独自のサービスが豊富です。生活圏にイオングループの店舗がある方には、大きなメリットをもたらしてくれます。

⑤ au PAY カード

au PAY カードは、KDDIフィナンシャルサービスが発行するクレジットカードです。auユーザー向けのイメージが強いですが、auの契約がない方でも年会費永年無料で作成できます。

基本のポイント還元率は1.0%(100円につき1ポイント)と高く、国民年金保険料の支払いでもしっかりとポイントが貯まります。貯まるポイントはPontaポイントで、ローソンやゲオ、ケンタッキーフライドチキンなど、提携店が非常に多く、使い勝手の良さで定評があります。

(参照:auフィナンシャルサービス株式会社公式サイト)

また、スマホ決済のau PAYへのチャージでも1.0%のポイントが貯まるため、au PAYと組み合わせることでポイントの二重取り・三重取りも狙えます。Pontaポイントをメインで貯めている方や、auのサービスを利用している方には特におすすめの一枚です。

⑥ 楽天カード

楽天カードは、非常に知名度が高く、多くの人が所有している人気のクレジットカードです。年会費永年無料で、基本のポイント還元率も1.0%と高水準です。

しかし、国民年金の支払いを検討する上で、非常に重要な注意点があります。楽天カードは2021年6月からルールが変更され、公共料金(電気・ガス・水道)や税金、国民年金保険料などの支払いについては、ポイント還元率が0.2%(500円につき1ポイント)に引き下げられました。

(参照:楽天カード株式会社公式サイト)

基本還元率が1.0%であるため、この点を知らずに国民年金の支払いに設定してしまうと、思ったようにポイントが貯まらず損をしてしまいます。楽天市場での買い物(SPUプログラム)では圧倒的な強さを発揮するカードですが、国民年金保険料の支払いという観点では、他の1.0%還元のカードに比べて見劣りします。

すでに楽天カードをお持ちで他のカードを作りたくないという場合を除き、国民年金の支払い用としては、他のカードを検討することをおすすめします。

まとめ

本記事では、国民年金保険料の支払い方法について、特にクレジットカード払いに焦点を当て、そのメリットや注意点、手続き方法からおすすめのカードまでを包括的に解説しました。

国民年金保険料の支払い方法は、現金納付、口座振替、スマホ決済、そしてクレジットカード払いと多岐にわたります。中でもクレジットカード払いは、他の支払い方法にはない独自のメリットを提供してくれます。

クレジットカード払いを選択する最大のメリットは、以下の4点に集約されます。

- ポイントが貯まる: 毎月の固定費である保険料の支払いで、着実にクレジットカードのポイントを貯めることができます。還元率1.0%のカードなら、口座振替の早割よりもお得になります。

- 支払い忘れを防げる: 一度の手続きで毎月自動的に決済されるため、「うっかり未納」のリスクをなくし、将来の年金受給額を守ります。

- 手間が省ける: コンビニや金融機関へ足を運ぶ必要がなく、時間や労力を節約できます。

- 家計管理がしやすい: 利用明細で支出が一元管理でき、家計簿アプリとの連携で管理がさらに容易になります。

一方で、クレジットカード払いには、「支払い方法は一括のみ」「手続きから開始まで時間がかかる」「利用限度額の確認が必要」「追納・後納には使えない」といった、事前に理解しておくべき注意点も存在します。これらのデメリットや制約をしっかりと把握した上で、ご自身の状況に合わせて活用することが重要です。

手続き自体は、「国民年金保険料クレジットカード納付(変更)申出書」を年金事務所に提出するだけで、決して複雑ではありません。特に、前納を利用したい場合は、申込期限である2月末を意識して、計画的に準備を進めましょう。

国民年金は、私たちの老後や万が一の事態を支えるための大切な制度です。その保険料を、ただ義務として支払うだけでなく、少しでもお得で、賢く、そして便利な方法で納付してみてはいかがでしょうか。

本記事で紹介した情報を参考に、ご自身のライフスタイルやポイントの活用方法に合った一枚を見つけ、国民年金保険料のクレジットカード払いへの切り替えをぜひご検討ください。それは、家計にとってプラスになるだけでなく、お金の管理をよりスマートにするための第一歩となるはずです。