キャッシュレス決済の普及に伴い、数多くのクレジットカードが登場しています。その中でも、特に注目を集めているのが「PayPayカード」です。日本最大級のコード決済サービス「PayPay」との連携で高い利便性とポイント還元率を誇り、多くのユーザーに支持されています。

しかし、「PayPayカードって具体的に何がお得なの?」「自分にとって本当にメリットがあるカードなのだろうか?」といった疑問を持つ方も少なくないでしょう。また、メリットだけでなく、デメリットや注意点も事前に把握しておきたいと考えるのは当然です。

この記事では、PayPayカードの基本情報から、ユーザーが享受できる5つの大きなメリット、そして見逃しがちなデメリットや注意点まで、網羅的に解説します。さらに、気になるポイント還元率の仕組みや、上位カードである「PayPayカード ゴールド」との違い、申し込み方法についても詳しく掘り下げていきます。

この記事を読めば、PayPayカードがどのようなカードで、どのような人に最適なのかが明確になります。 年会費無料で高還元率のカードを探している方、PayPayやYahoo!ショッピングを頻繁に利用する方は、ぜひ最後までご覧ください。

目次

PayPayカードとは?基本情報を解説

PayPayカードは、PayPayカード株式会社が発行するクレジットカードです。コード決済サービスの「PayPay」と連携することで、その真価を最大限に発揮します。日常の買い物からオンラインショッピング、公共料金の支払いまで、幅広いシーンで活躍し、効率的にPayPayポイントを貯めることができるのが最大の特徴です。

まずは、PayPayカードを理解する上で欠かせない基本的なスペックを項目ごとに見ていきましょう。これらの基本情報を押さえることで、後述するメリット・デメリットの理解がより一層深まります。

| 基本項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | 基本1.0%(200円(税込)ごとに1%) |

| 貯まるポイント | PayPayポイント(有効期限なし) |

| 国際ブランド | Visa、Mastercard、JCB |

| 申し込み対象 | 18歳以上(高校生不可)で、本人または配偶者に安定継続収入がある方 |

| セキュリティ | ナンバーレスデザイン(カード表面に番号記載なし) |

| 付帯保険 | なし |

| ETCカード | 年会費550円(税込)で発行可能 |

| 家族カード | 発行不可 |

年会費

PayPayカードの年会費は、永年無料です。 初年度だけでなく、2年目以降も一切費用がかかることなく保有し続けることができます。クレジットカードの中には、「初年度無料だが、次年度以降は年間利用額に応じて無料になる」といった条件付きのカードも少なくありません。しかし、PayPayカードは利用状況に関わらず年会費が無料であるため、コストを気にせず気軽に作れるのが大きな魅力です。

この年会費永年無料という特徴は、以下のような方にとって特にメリットとなります。

- 初めてクレジットカードを持つ方: 維持コストがかからないため、最初の1枚として安心して選べます。

- サブカードとして利用したい方: メインカードは別にあるけれど、PayPayやYahoo!ショッピングでの利用に特化したサブカードとして持ちたい場合に最適です。

- 利用頻度に波がある方: 特定のキャンペーン期間中や、大きな買い物の時だけ使いたいという方でも、使わない期間にコストが発生する心配がありません。

なお、上位カードとして「PayPayカード ゴールド」が存在し、こちらは年会費が11,000円(税込)です。ゴールドカードは年会費がかかる分、ポイント還元率の向上や充実した付帯保険、空港ラウンジサービスなど、より手厚い特典が用意されています。どちらを選ぶかは、ご自身のライフスタイルやカードに求めるサービス内容によって異なりますが、まずはコストをかけずにPayPay経済圏のメリットを享受したいという方には、年会費無料のPayPayカードが断然おすすめです。

ポイント還元率

PayPayカードの基本ポイント還元率は1.0%です。 これは、利用金額200円(税込)につき1%のPayPayポイントが付与される仕組みです。一般的なクレジットカードの還元率は0.5%程度が多い中で、1.0%という還元率は「高還元率カード」と呼ばれる水準にあります。

例えば、毎月10万円をPayPayカードで支払った場合、単純計算で毎月1,000ポイント、年間で12,000ポイントが貯まります。食費や日用品、公共料金、通信費といった固定費をPayPayカードに集約するだけで、効率的にポイントを積み重ねることが可能です。

さらに、PayPayカードの真骨頂は、コード決済の「PayPay」と連携させることで、この還元率をさらに高められる点にあります。特定の条件をクリアするとポイント付与率がアップする「PayPayステップ」というプログラムが用意されており、条件を達成すると最大で1.5%の還元率を目指すことができます。

また、特定のサービス、特にYahoo! JAPANが提供するサービスでは、驚異的なポイント還元率を実現します。代表的なのが「Yahoo!ショッピング」と「LOHACO(ロハコ)」で、条件を満たすと最大で5%ものポイント還元が受けられます。

このように、PayPayカードは基本還元率の高さに加え、利用シーンに応じて還元率が大きくアップする仕組みが整っており、ポイントを「貯めやすい」カードと言えます。ポイント還元率の詳しい仕組みについては、後ほど「PayPayカードのポイント還元率を詳しく解説」の章で詳細に説明します。

国際ブランド

PayPayカードでは、申し込み時に以下の3つの国際ブランドから好きなものを選択できます。

- Visa

- Mastercard

- JCB

これらは世界中で広く利用されている主要な国際ブランドであり、国内での利用はもちろん、海外でのショッピングやサービス利用においても不便を感じることはほとんどありません。それぞれのブランドには、以下のような特徴があります。

- Visa: 世界シェアNo.1を誇り、利用できる国や地域、加盟店数が最も多いのが特徴です。特に欧米圏での利用に強く、海外旅行や出張が多い方にとっては心強い選択肢となります。迷ったらVisaを選んでおけば間違いない、と言われるほど汎用性が高いブランドです。

- Mastercard: Visaに次ぐ世界シェアを持ち、こちらも世界中で幅広く利用できます。特にヨーロッパ圏に強いとされています。また、Mastercardは「プライスレス・シティ」など、独自の優待プログラムやキャンペーンを展開していることも魅力の一つです。

- JCB: 日本発の唯一の国際ブランドであり、国内での加盟店数が非常に多いのが特徴です。日本国内での利用がメインの方にとっては、非常に使い勝手が良いでしょう。また、ハワイやグアム、台湾、韓国といった日本人観光客が多い地域でも加盟店網が充実しており、優待サービスも豊富です。

どのブランドを選んでも、PayPayカードとしての基本的な機能やポイント還元率に違いはありません。ご自身のライフスタイル(海外利用の頻度、よく行く国・地域など)や、すでに持っている他のカードのブランドとのバランスを考えて選ぶのがおすすめです。なお、一度選択したブランドは後から変更できないため、申し込み時に慎重に選びましょう。

申し込み対象

PayPayカードの申し込み対象者は、公式サイトで以下のように定められています。

- 日本国内在住の満18歳以上の方(高校生は除く)

- ご本人様または配偶者に安定継続収入のある方

- 本人認証が可能な携帯電話をお持ちの方

(参照:PayPayカード株式会社公式サイト)

この条件を一つずつ見ていきましょう。

まず、年齢については「満18歳以上」が条件ですが、高校生は申し込むことができません。これは、2022年4月の民法改正で成年年齢が18歳に引き下げられたことに伴う対応ですが、多くのクレジットカード会社と同様に、高校在学中は対象外となっています。

次に、「本人または配偶者に安定継続収入があること」という条件です。これは、カード利用額を継続的に支払える能力があるかどうかを判断するための基準です。正社員や公務員だけでなく、契約社員、派遣社員、パート、アルバイトの方でも、安定した収入があれば申し込みは可能です。また、ご自身に収入がない専業主婦(主夫)の方でも、配偶者に安定継続収入があれば申し込むことができます。

最後に、「本人認証が可能な携帯電話を持っていること」が条件です。これは、申し込み時のSMS(ショートメッセージサービス)による本人認証や、カード利用時のセキュリティ確保のために必要となります。

これらの条件を満たしていれば、学生や主婦(主夫)の方でも申し込むことが可能です。ただし、これらはあくまで申し込みの最低条件であり、最終的なカード発行は審査によって判断されます。

セキュリティ(ナンバーレスデザイン)

PayPayカードは、セキュリティ対策として先進的な「ナンバーレスデザイン」を採用しています。これは、カードの表面にクレジットカード番号、有効期限、セキュリティコードといった重要な情報が一切印字されていないデザインのことです。

従来のクレジットカードは、カード表面にこれらの情報がエンボス(凹凸)加工で刻印されているのが一般的でした。しかし、この形式では店舗での支払い時に第三者にカード情報を盗み見されたり、紛失・盗難時に不正利用されたりするリスクがありました。

PayPayカードでは、これらの重要な情報はすべてカードの裏面にまとめて記載されています。これにより、店頭でカードを提示する際に、周囲の人に番号を見られる心配がありません。 デザインも非常にシンプルでスタイリッシュな券面となっており、個人情報を保護するという観点からも優れた設計です。

では、オンラインショッピングなどでカード番号が必要な場合はどうするのでしょうか。その際は、PayPayアプリまたは会員専用のウェブサイトにログインすることで、いつでも安全にカード情報を確認できます。物理的なカードが手元になくても、スマートフォンさえあれば必要な情報をすぐに呼び出せるため、利便性も損なわれていません。

このように、PayPayカードは年会費無料でありながら、盗み見防止という物理的なセキュリティと、アプリによるデジタルな管理を両立させた、現代のキャッシュレス社会に適した安全性の高いクレジットカードと言えるでしょう。

PayPayカードのメリット5選

PayPayカードの基本情報を押さえたところで、ここからはユーザーが実際に享受できる具体的なメリットを5つに絞って詳しく解説します。これらのメリットを理解することで、PayPayカードがなぜ多くの人に選ばれているのかが分かります。

① PayPay残高にチャージできる唯一のクレジットカード

PayPayカード最大のメリットであり、他のクレジットカードにはない独自性は、「PayPay残高」に直接チャージできる唯一のクレジットカードであるという点です。

(参照:PayPayカード株式会社公式サイト)

多くの人が利用するコード決済「PayPay」では、支払い方法として「PayPay残高払い」と「PayPayあと払い(クレジット)」があります。PayPay残高にチャージする方法は、銀行口座からのチャージやセブン銀行ATM・ローソン銀行ATMからの現金チャージなどがありますが、クレジットカードからのチャージは原則としてPayPayカードのみに限定されています。(※過去に設定可能だった他社カードの一部は例外的に利用できる場合がありますが、新規での登録はできません。)

この「PayPayカードからのみチャージ可能」という仕様が、PayPayユーザーにとって非常に大きな利便性をもたらします。

- いつでもどこでもチャージ可能: 銀行口座の残高を気にしたり、ATMに足を運んだりする必要がありません。スマートフォンアプリの操作だけで、いつでも瞬時にPayPay残高を補充できます。

- オートチャージ機能で残高不足を防止: PayPayカードを登録しておけば、「オートチャージ機能」を設定できます。これは、支払い後のPayPay残高が設定した金額を下回った場合に、自動的にPayPayカードから設定金額がチャージされる便利な機能です。これにより、レジ前で「残高が足りない!」と慌てる心配がなくなり、スムーズな支払いが可能になります。

- チャージ手数料は無料: PayPayカードからPayPay残高へのチャージに手数料は一切かかりません。必要な金額を無駄なくチャージできます。

具体例を考えてみましょう。友人との食事会で割り勘をする際、PayPayの「送る・受け取る」機能を使うシーンは多いですが、残高が足りなければ送金できません。そんな時でも、PayPayカードが紐付いていれば、その場で即座にチャージして支払いを完了できます。

このように、PayPayを日常的に利用する人にとって、PayPayカードは決済体験を格段に向上させるための必須アイテムと言えるでしょう。ただし、注意点として、PayPay残高へのチャージ自体にはポイントが付与されません。ポイントは、チャージした残高を使って支払った際に、PayPay側の特典として付与されます。

② PayPayとの連携でポイント還元率がアップする

PayPayカードの基本還元率は1.0%と、それだけでも高水準ですが、コード決済の「PayPay」と連携させることで、ポイント還元率をさらに引き上げることができます。 この仕組みが「PayPayステップ」です。

PayPayステップは、毎月のPayPayの利用状況に応じて、翌月のポイント付与率がアップするプログラムです。この特典を最大限に活用するための鍵となるのが、PayPayの支払い方法を「PayPayあと払い」に設定することです。

「PayPayあと払い」とは、PayPayで利用した金額を、翌月にPayPayカードの利用分と合算して支払う方法です。実質的にはPayPayカードで支払っているのと同じ状態になります。

PayPayステップの仕組みは以下のようになっています。(※条件は変更される可能性があるため、利用前に公式サイトでご確認ください)

| ステップ | 条件 | 還元率 |

|---|---|---|

| 基本 | PayPayあと払いに登録する | 1.0% |

| 達成 | 前月に「200円以上の決済30回」かつ「合計10万円以上利用」の条件を両方達成 | 1.5%(基本1.0% + 特典0.5%) |

(参照:PayPay公式サイト)

まず、支払い方法を「PayPayあと払い」に設定するだけで、PayPay決済時の基本付与率が1.0%になります。これだけでも、PayPay残高払いの基本付与率0.5%と比べてお得です。

さらに、前月の利用状況が上記の条件(決済回数30回と利用金額10万円)をクリアすると、翌月のPayPay決済時の還元率が0.5%上乗せされ、合計で1.5%になります。

「決済回数30回」と聞くとハードルが高く感じるかもしれませんが、コンビニでの少額決済や自動販売機での利用なども1回としてカウントされます。日常的にPayPayを使っていれば、意外と達成は難しくありません。「利用金額10万円」についても、家賃や公共料金、通信費、保険料といった固定費の支払いをPayPayカード(またはPayPayあと払い)に集約すれば、達成の可能性は高まります。

このように、PayPayカードを持つだけでなく、「PayPayあと払い」に設定し、PayPayステップを意識して利用することで、日常のあらゆる支払いが1.5%という非常に高い還元率になります。 これが、PayPayカードがただの年会費無料カードではない、強力なメリットの一つです。

③ Yahoo!ショッピング・LOHACOの利用でポイントが貯まりやすい

PayPayカードのメリットは、リアル店舗でのPayPay決済だけに留まりません。オンラインショッピング、特に「Yahoo!ショッピング」と日用品通販サイト「LOHACO」で利用すると、驚異的なポイント還元を享受できます。

対象の支払い方法でこれらのサイトを利用すると、毎日最大で5%のPayPayポイントが付与されます。この高い還元率は、複数の特典が組み合わせることで実現されています。

内訳の例は以下の通りです。(※特典の名称や付与率は変更される場合があります)

| 特典内容 | 付与率 | 備考 |

|---|---|---|

| PayPayカード決済特典 | 1.0% | カード利用の基本ポイント |

| 毎日最大+2.5% | 2.5% | Yahoo!ショッピング・LOHACO利用特典 |

| ストアポイント | 1.0% | 各ストアが独自に設定するポイント |

| PayPayステップ達成特典 | +0.5% | 前月の条件達成でさらに上乗せ |

| 合計(最大) | 5.0%以上 | 条件達成状況により変動 |

(参照:Yahoo!ショッピング公式サイト、PayPayカード株式会社公式サイト)

つまり、PayPayカードで支払うだけで、常時3.5%(基本1.0% + 特典2.5%)の還元がベースとなり、そこに出店ストアのポイントが加わります。さらにPayPayステップを達成していれば、還元率はさらにアップします。

これだけでも十分強力ですが、Yahoo!ショッピングではさらにポイントアップを狙えるキャンペーンが頻繁に開催されています。

- 5のつく日: 毎月5日、15日、25日にエントリーして買い物をすると、さらに追加でポイントが付与されます。

- 買う買うサンデー: 毎週日曜日に開催されることが多いキャンペーンで、追加のポイントが付与されます。

- セールイベント: 「超PayPay祭」などの大型セール期間中は、付与率が大幅にアップし、10%を超える還元率になることも珍しくありません。

これらのキャンペーンをうまく活用すれば、家電や家具といった高額な商品から、食料品や日用品といった普段の買い物まで、非常にお得に購入できます。

日常的にYahoo!ショッピングやLOHACOを利用している方にとって、PayPayカードを持っているかどうかで、年間に貯まるポイントに数万ポイント単位の差が生まれる可能性も十分にあります。 このYahoo! JAPANサービスとの強力な連携は、PayPayカードを選ぶ上で非常に大きな動機となるでしょう。

④ 年会費が永年無料

メリットの2つ目として、PayPayカードは年会費が永年無料であるという点が挙げられます。これは、クレジットカードを持つ上での心理的・経済的なハードルを大きく下げてくれる、非常にシンプルかつ強力なメリットです。

クレジットカードの中には、初年度の年会費は無料でも、次年度以降は一定額以上の利用がないと年会費が発生する「条件付き無料」のカードも多く存在します。その点、PayPayカードは利用金額や利用回数に関わらず、保有しているだけでコストがかかることは一切ありません。

この「無条件での年会費永年無料」という特徴は、特に以下のようなユーザーにとって大きな安心材料となります。

- クレジットカード初心者: 「カードを作ったはいいものの、あまり使わなかったら年会費がもったいない…」という心配が不要です。キャッシュレス生活の第一歩として、気軽に試すことができます。

- 特定の用途専用のサブカードとして: 「メインカードは持っているけど、PayPayとYahoo!ショッピングのためだけにカードが欲しい」というニーズに完璧に応えます。利用シーンを限定しても、維持コストはゼロです。

- 家計管理をシンプルにしたい方: 年会費の引き落としを気にする必要がないため、家計の管理がシンプルになります。

年会費無料でありながら、基本ポイント還元率は1.0%と高水準です。世の中には年会費無料のカードは数多くありますが、その多くは還元率が0.5%程度です。PayPayカードは、コストゼロで高還元率を享受できる、コストパフォーマンスに非常に優れたカードと言えます。

PayPayやYahoo!のサービスをあまり使わない月があったとしても、何のデメリットもありません。とりあえず作っておいて、お得なキャンペーンが開催された時や、PayPay残高が不足した時だけ利用するという使い方も可能です。この柔軟性の高さとリスクのなさが、多くの人に選ばれる理由の一つです。

⑤ 申し込みから最短5分で即日利用できる

「今すぐクレジットカードを使いたい!」と思った時に、そのニーズに応えてくれるスピード感もPayPayカードの大きなメリットです。PayPayカードは、申し込みから審査完了までが非常にスピーディーで、最短5分でカード番号が発行されます。

(参照:PayPayカード株式会社公式サイト)

これは「デジタルカード(バーチャルカード)」の仕組みによるものです。一般的なクレジットカードでは、申し込み後に審査が行われ、承認されてからプラスチック製の物理カードが郵送で届くまでに1~2週間程度かかるのが普通です。しかし、PayPayカードは審査が完了した時点で、すぐに会員メニュー(ウェブサイトまたはPayPayアプリ)上でクレジットカード番号、有効期限、セキュリティコードを確認できます。

この発行されたカード情報を利用して、すぐに以下のようなことが可能になります。

- オンラインショッピング: Amazonや楽天市場、Yahoo!ショッピングなど、カード情報が必要なネット通販サイトですぐに利用を開始できます。

- PayPayあと払いの設定: 発行されたカード情報をPayPayアプリに登録し、「PayPayあと払い」を設定すれば、全国のPayPay加盟店でコード決済が利用可能になります。

- 各種サービスの支払い登録: サブスクリプションサービスや公共料金の支払い方法として登録することも可能です。

物理的なプラスチックカードは、後日(通常は約1週間後)に自宅へ郵送されます。このプラスチックカードはナンバーレスデザインで安全性が高く、ICチップも搭載されているため、実店舗でのタッチ決済や差し込み決済に利用できます。

この「最短5分発行」のメリットが活きる具体的なシーンは様々です。

- 限定セールの開始: オンラインストアで時間限定のセールが始まったが、手持ちのカードの利用限度額が不安な時。

- 急な出費: どうしても今日中にオンラインで支払いを済ませなければならない用事ができた時。

- 財布を忘れた: 外出先で財布を忘れてしまったが、スマートフォンは持っている時。PayPayあと払いに設定すれば、すぐに買い物ができます。

このように、PayPayカードは「必要な時にすぐ使える」という即時性を提供してくれる、現代のスピード感が求められるニーズに応えたクレジットカードです。

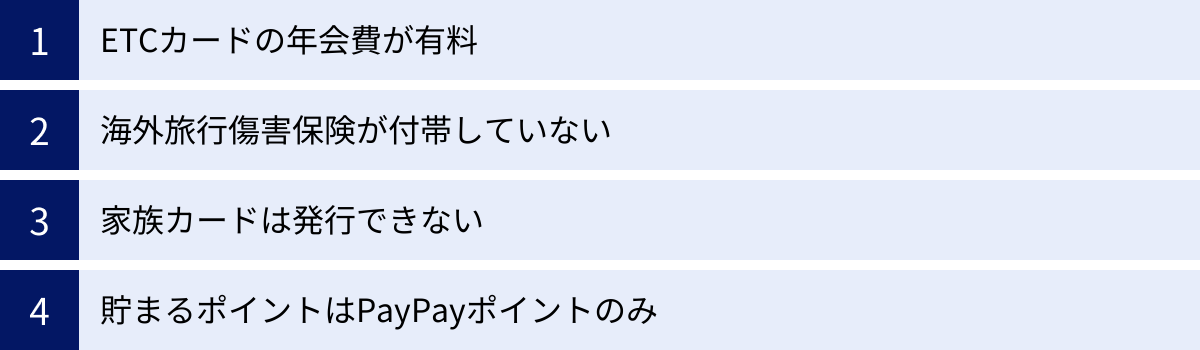

PayPayカードのデメリット・注意点

多くのメリットがある一方で、PayPayカードにはいくつかのデメリットや注意すべき点も存在します。これらを事前に把握しておくことで、後から「思っていたのと違った」という事態を防ぐことができます。ご自身のライフスタイルと照らし合わせ、許容できる範囲のデメリットかどうかを判断しましょう。

ETCカードの年会費が有料

PayPayカードは本カードの年会費が永年無料ですが、高速道路などを利用する際に必要なETCカードは、年会費として550円(税込)が発生します。 これは、1枚のETCカードにつきかかる費用です。

多くのクレジットカード会社では、本カードが年会費無料であればETCカードも無料、あるいは年に1回以上の利用があれば無料になるといった条件を設けている場合があります。しかし、PayPayカードのETCカードにはそのような利用条件による無料化の特典はなく、利用頻度に関わらず毎年必ず年会費がかかります。

そのため、以下のような方にとってはデメリットと感じられる可能性があります。

- 頻繁に高速道路を利用する方: 年間550円のコストが固定でかかってしまいます。他の年会費無料のETCカードを発行できるクレジットカードを持っている場合は、そちらを利用した方がコストを抑えられます。

- たまにしか高速道路を利用しない方: 年に数回しか利用しないのに、年会費を払い続けるのは割高に感じるかもしれません。

一方で、ETCカードの利用でもPayPayカードのショッピング利用分と同様に、200円(税込)につき1%のPayPayポイントが付与されます。そのため、ポイント還元を考慮すると、実質的な負担は多少軽減されます。

対策としては、もし他に年会費無料でETCカードを発行できるクレジットカードをお持ちであれば、ETCカードはそちらで発行し、PayPayカードは普段のショッピングやPayPay連携専用として利用するという「使い分け」が賢い選択と言えるでしょう。車を所有しておらず、高速道路を全く利用しない方にとっては、このデメリットは関係ありません。

海外旅行傷害保険が付帯していない

PayPayカードには、海外旅行傷害保険や国内旅行傷害保険、ショッピングガード保険といった、一般的なクレジットカードに付帯していることが多い保険が一切付帯していません。 これも、年会費無料というコストカットと引き換えになっている点と言えます。

海外旅行傷害保険は、海外旅行中の病気やケガによる治療費、携行品の盗難や破損、賠償責任などを補償してくれる非常に重要な保険です。多くのクレジットカードでは、カードを持っているだけで自動的に保険が適用される「自動付帯」や、旅行代金をそのカードで支払うことで保険が適用される「利用付帯」の形で提供されています。

PayPayカードにはこの保険がないため、PayPayカードだけを持って海外旅行に行くのは、万が一の際に高額な医療費などを全額自己負担しなければならず、非常にリスクが高いと言えます。

このデメリットが特に重要になるのは、以下のような方です。

- 海外旅行や海外出張に頻繁に行く方: 旅行のたびに別途海外旅行保険に加入する必要があり、手間とコストがかかります。

- クレジットカードに手厚い補償を求める方: クレジットカードを単なる決済手段としてだけでなく、安心のための「お守り」としても考えている方には、物足りなく感じるでしょう。

対策としては、やはり他のカードとの併用が基本となります。海外旅行傷害保険が自動付帯または利用付帯されている別のクレジットカードをメインカードとして持ち、PayPayカードは国内での利用に特化したサブカードとして位置づけるのが現実的です。複数のカードの保険金額は合算できる場合が多いため、補償を手厚くするという観点からも、保険付きのカードを一枚持っておくことを強くおすすめします。

なお、上位カードである「PayPayカード ゴールド」(年会費11,000円)には、最高1億円の海外旅行傷害保険(利用付帯)や、最高5,000万円の国内旅行傷害保険(利用付帯)、年間最高300万円のショッピングガード保険が付帯しています。旅行や出張の頻度が高く、手厚い補償を求める方は、ゴールドカードを検討するのも一つの選択肢です。

家族カードは発行できない

PayPayカードでは、本会員のカードに付随して発行できる「家族カード」の取り扱いがありません。

家族カードとは、本会員と生計を同一にする配偶者、親、子供(18歳以上)などを対象に発行されるカードのことです。通常、本会員のカードよりも安い年会費(または無料)で持つことができ、利用金額は本会員の口座からまとめて引き落とされ、貯まるポイントも本会員に合算されるのが一般的です。

PayPayカードにこの仕組みがないため、以下のようなニーズを持つ家庭にとっては不便に感じるでしょう。

- 家計の支出を一つの明細で管理したい: 夫婦それぞれがカードを持つと、利用明細が別々になり、家計全体の支出を把握するのが煩雑になります。

- 家族で効率的にポイントを貯めたい: 家族がそれぞれ貯めたポイントを合算して、大きな買い物に使いたいといったニーズに応えられません。

- 収入のない専業主婦(主夫)や学生の子供にカードを持たせたい: 家族カードであれば本会員の信用で発行されるためスムーズですが、PayPayカードの場合は各個人がそれぞれ申し込み、審査を受ける必要があります。(ただし前述の通り、配偶者に安定収入があれば主婦・主夫の方も申し込みは可能です)

対策としては、家族それぞれが個別にPayPayカードを申し込むことになります。PayPayカードは年会費が無料なので、複数枚持っていても維持コストはかかりません。ただし、支払いはそれぞれの銀行口座から引き落とされ、ポイントも各個人のPayPayアカウントに貯まることになります。

家族でポイントを共有したい場合は、PayPayの「送る・受け取る」機能を使えば、個人間でPayPayポイント(または残高)を送り合うことは可能です。手間はかかりますが、この機能を使えば実質的にポイントをまとめることができます。

家計管理の一元化やポイント合算の手軽さを最優先する方にとっては、家族カードを発行できる他のクレジットカードを検討する方が適しているかもしれません。

貯まるポイントはPayPayポイントのみ

PayPayカードを利用して貯まるポイントは「PayPayポイント」に限定されており、他のポイントプログラムへの交換はできません。

クレジットカードによっては、貯めたポイントを航空会社のマイル(ANAやJALなど)や、他の共通ポイント(Tポイント、dポイント、楽天ポイントなど)、商品券、特定のグッズなどに交換できる多様な選択肢が用意されています。ポイントの使い道に自由度を求める「ポイ活」上級者にとっては、この仕様はデメリットと感じられるでしょう。

PayPyaカードで貯めたPayPayポイントの主な使い道は以下の通りです。

- PayPay加盟店での支払い: 1ポイント=1円として、全国のPayPayが使えるお店やオンラインサービスでの支払いに利用できます。

- ポイント運用: PayPayアプリ内で、疑似的な投資体験ができる「ポイント運用」に利用できます。

- PayPayカードの支払いへの充当: 貯まったポイントをPayPayカードの請求額に充当することも可能です。(※設定が必要)

確かに交換先は限定的ですが、PayPayポイント自体の汎用性は非常に高いという側面もあります。PayPayは日本全国で非常に多くの加盟店を持つコード決済サービスであり、スーパー、コンビニ、ドラッグストア、飲食店、家電量販店など、日常のあらゆるシーンで現金同様に利用できます。

つまり、「マイルを貯めて特典航空券に交換したい」「特定の共通ポイントを集中的に集めている」といった明確な目的がない限り、PayPayポイントの使い道に困ることはほとんどないと言えます。

結論として、これは「デメリット」というよりは「カードの特性」と捉えるべきでしょう。PayPayを日常的に利用し、貯まったポイントを普段の支払いに充てるというシンプルな使い方をしたい人にとっては、むしろ分かりやすくて便利な仕組みです。一方で、ポイントの価値を最大化するために様々な交換先を比較検討したいという方には、不向きなカードと言えます。

PayPayカードのポイント還元率を詳しく解説

PayPayカードを選ぶ上で最も重要な要素の一つが「ポイント還元率」です。ここでは、その複雑に見える還元率の仕組みを、基本的な部分から応用的な部分まで、一つひとつ丁寧に分解して解説します。この章を読めば、どうすればPayPayカードで最大限お得にポイントを貯められるかが明確になります。

基本のポイント還元率は1.0%

まず、PayPayカードの最も基本的な性能として、通常のクレジットカードとして利用した場合のポイント還元率は1.0%です。これは、利用金額200円(税込)ごとに1%のPayPayポイントが付与されることを意味します。(参照:PayPayカード株式会社公式サイト)

この「1.0%」という数字は、クレジットカード業界において「高還元率」と評価される一つの基準です。年会費無料のカードでありながら、この水準をクリアしている点は大きな魅力です。

- どこで使っても1.0%還元: スーパーでの食料品の購入、コンビニでの少額決済、ドラッグストアでの日用品の買い物、レストランでの食事代、ネットショッピングなど、Visa、Mastercard、JCBの加盟店であれば、国内外どこで利用しても原則として1.0%のポイントが貯まります。

- 固定費の支払いも対象: 電気、ガス、水道といった公共料金や、携帯電話料金、インターネットプロバイダー料金、各種保険料、税金の支払い(※自治体や支払い方法による)なども、PayPayカードで支払うことで1.0%還元の対象となります。これらの毎月必ず発生する固定費をカード払いに切り替えるだけで、何もしなくても自動的にポイントが貯まり続ける仕組みを構築できます。

例えば、毎月の固定費と変動費を合わせて15万円をPayPayカードで支払う家庭の場合、

150,000円 × 1.0% = 1,500ポイント

が毎月貯まり、年間では18,000ポイントにもなります。これは年会費無料のカードとしては非常に優れたパフォーマンスです。

この「どんな支払いでも安定して1.0%のポイントが貯まる」という土台があるからこそ、次に紹介するPayPayとの連携がさらに強力なメリットとして活きてきます。

PayPayの利用で最大1.5%還元(PayPayステップ)

PayPayカードの真価は、コード決済の「PayPay」と組み合わせることで発揮されます。特定の条件を達成することでポイント還元率がアップするプログラム「PayPayステップ」により、PayPay決済時の還元率を最大1.5%まで引き上げることが可能です。

この最大還元率を達成するための手順と条件は以下の通りです。

- PayPayの支払い方法を「PayPayあと払い」に設定する

- これだけで、PayPay決済時の基本還元率が1.0%になります。(PayPay残高払いの基本還元率は0.5%なので、この時点で2倍お得です)

- 「PayPayあと払い」は、当月のPayPay利用分を翌月まとめてPayPayカードから引き落とす支払い方法です。

- 前月の利用条件を達成する

- 前月1ヶ月間(1日~末日)に、以下の2つの条件を両方とも達成します。

- 条件A:200円以上の決済回数が30回以上

- 条件B:合計利用金額が10万円以上

- この条件は、PayPayあと払いでの決済と、PayPayカード(プラスチックカードやオンラインでのカード番号利用)での決済の合計でカウントされます。

- 前月1ヶ月間(1日~末日)に、以下の2つの条件を両方とも達成します。

- 翌月の還元率が1.5%にアップ

- 上記の条件を達成すると、翌月1ヶ月間のPayPay決済(PayPayあと払い、PayPay残高払い)のポイント付与率が+0.5%上乗せされます。

- これにより、PayPayあと払いの基本1.0%と合わせて、合計1.5%の還元率が実現します。

(参照:PayPay公式サイト)

この条件達成は、一見すると難しそうに思えるかもしれません。しかし、「決済回数30回」は、毎日のようにコンビニや自販機で少額の買い物をする習慣があればクリアは難しくありません。「利用金額10万円」も、家賃、公共料金、通信費、保険料といった大きな固定費をPayPayカード払いに集約することで、達成のハードルを下げることができます。

つまり、生活のメインカードとしてPayPayカードを集中して利用することが、最大1.5%還元を維持する鍵となります。

対象サービスでさらにポイント還元率がアップ

基本還元率1.0%、PayPayステップ達成で最大1.5%というだけでも強力ですが、PayPayカードは特定のサービスで利用することで、さらに高いポイント還元率を実現します。特にYahoo! JAPANが提供するサービス群との相性は抜群です。

Yahoo!ショッピング・LOHACOで最大5%

PayPayカードの特典が最も輝くのが、Yahoo!ショッピングおよびLOHACOでの利用です。 これらのサイトで対象の支払い方法を利用すると、毎日最大5%のPayPayポイントを獲得できます。

この最大5%の内訳は、複数のキャンペーンや特典の組み合わせによって構成されています。

| 特典名 | 付与率 | 備考 |

|---|---|---|

| 【常時】基本付与分(PayPayカード決済) | 1.0% | クレジットカード利用の基本ポイント。 |

| 【常時】毎日最大+2.5%特典 | 2.5% | Yahoo!ショッピング・LOHACOでのPayPayカード決済で付与。 |

| 【常時】ストアポイント/LOHACOポイント | 1.0% | 出店ストア等が設定するポイント。 |

| 合計 | 4.5% | PayPayカードで支払うだけで、毎日この還元率がベースになります。 |

(参照:Yahoo!ショッピング公式サイト)

※付与条件や上限、対象の支払い方法などの詳細は公式サイトでご確認ください。

これに加えて、前述の「PayPayステップ」を達成している場合、さらに+0.5%が上乗せされるため、合計で5.0%の還元率に到達します。

さらに、Yahoo!ショッピングでは「5のつく日」や「買う買うサンデー」といった定常的なキャンペーンや、「超PayPay祭」のような大型セールが頻繁に開催されており、これらを活用することで還元率はさらに跳ね上がります。日によっては10%以上の還元も珍しくなく、オンラインショッピングにおいて最強クラスのポイ活が可能です。

その他の対象サービス

Yahoo!ショッピングやLOHACO以外にも、PayPayカードの利用でポイント還元率がアップする対象サービスがあります。

- Yahoo!トラベル: オンラインでの事前カード決済で、宿泊予約金額(税込)の1%のPayPayポイントが貯まります。これはPayPayカードの基本還元率とは別に付与されるため、合計で2%以上の還元が期待できます。

- ebookjapan: Yahoo! JAPAN IDでログインし、PayPayカードで支払うと、購入金額に応じて追加のポイントが付与されるキャンペーンが頻繁に行われます。特に週末のキャンペーンは強力です。

- Yahoo!フリマ(旧PayPayフリマ): 販売手数料の一部がPayPayポイントで還元されるキャンペーンや、購入時にPayPayカードを利用することで特典がある場合があります。

これらのサービスを日常的に利用する方であれば、PayPayカードを持つことによる恩恵は計り知れません。

PayPay残高へのチャージではポイントは付与されない

最後に、ポイント還元に関する非常に重要な注意点です。それは、PayPayカードからPayPay残高へチャージする際には、ポイントが付与されないという点です。

PayPayカードからPayPay残高へのチャージは、あくまで現金を移動させるのと同じ「チャージ(入金)」という行為であり、商品やサービスを購入する「決済」とは見なされません。そのため、クレジットカード利用に対する1.0%のポイント付与の対象外となります。

ポイントが付与されるタイミングは以下の通りです。

- PayPayカードで直接支払った場合: 店舗やオンラインで、プラスチックカードやカード番号を使って決済した時。

- PayPayあと払いで支払った場合: PayPayアプリで「PayPayあと払い」を選択して決済した時。

- PayPay残高で支払った場合: チャージしたPayPay残高で支払った時。(この場合、ポイントはPayPayカードからではなく、PayPayの特典として付与されます)

この違いを理解しておくことは、効率的なポイ活を行う上で不可欠です。ポイントを確実に獲得したい場合は、「PayPayカードで直接決済する」か「PayPayあと払いで決済する」のどちらかを選択するようにしましょう。

PayPayカードとPayPayカード ゴールドの違いを比較

PayPayカードには、上位カードとして「PayPayカード ゴールド」が存在します。年会費無料のノーマルカードと、年会費11,000円(税込)のゴールドカードでは、どのような違いがあるのでしょうか。両者を比較することで、自分にはどちらのカードが合っているのかを判断する手助けになります。

ここでは、年会費、ポイント還元率、付帯保険、空港ラウンジサービスの4つの主要な項目で違いを比較します。

| 比較項目 | PayPayカード | PayPayカード ゴールド |

|---|---|---|

| 年会費 | 永年無料 | 11,000円(税込) |

| 基本ポイント還元率 | 1.0% | 1.5% |

| PayPayステップ | 最大1.5% | 最大2.0% |

| 付帯保険 | なし | 海外/国内旅行傷害保険(最大1億円)、ショッピングガード保険(年間最大300万円) |

| 空港ラウンジ | なし | 国内主要空港・ハワイの空港ラウンジが無料 |

| Yahoo!プレミアム | 別途会員費が必要 | 会員特典が使い放題 |

(参照:PayPayカード株式会社公式サイト)

年会費

最も大きな違いは年会費です。

- PayPayカード: 永年無料です。利用状況に関わらず、一切のコストがかかりません。

- PayPayカード ゴールド: 11,000円(税込)の年会費が毎年かかります。

この年会費の差が、他のサービスの差に直結しています。ゴールドカードを選ぶ際は、この11,000円の年会費を上回るメリットを享受できるかどうかが判断の分かれ目となります。

ポイント還元率

ポイント還元率もゴールドカードの方が優遇されています。

- PayPayカード: 基本還元率は1.0%です。PayPayステップを達成すると、PayPay決済時の還元率が最大1.5%になります。

- PayPayカード ゴールド: 基本還元率が1.5%に設定されています。これだけでもノーマルカードのPayPayステップ達成時と同じ水準です。さらに、PayPayステップを達成すると、PayPay決済時の還元率が最大2.0%まで引き上げられます。

また、ソフトバンクのスマートフォン利用料金や、SoftBank 光・SoftBank Airの利用料金をPayPayカード ゴールドで支払うと、最大10%のポイントが付与される(※諸条件あり)など、特定のサービスでさらに高い還元を受けられる特典も用意されています。

年間利用額が多いユーザーほど、この還元率の差は大きくなります。 例えば、年間200万円をカードで支払う場合、0.5%の差は10,000円分のポイント差となり、これだけで年会費の元が取れる計算になります。

付帯する保険の内容

保険の手厚さは、ゴールドカードの大きなメリットです。

- PayPayカード: 旅行傷害保険やショッピングガード保険は一切付帯していません。

- PayPayカード ゴールド: 非常に充実した保険が付帯しています。

- 海外旅行傷害保険: 最高1億円(利用付帯)

- 国内旅行傷害保険: 最高5,000万円(利用付帯)

- ショッピングガード保険: 年間最大300万円

海外や国内への旅行・出張が多い方にとって、この保険の有無はカード選びの重要な要素です。別途旅行保険に加入する手間とコストを考えれば、ゴールドカードの年会費は十分に価値があると言えるでしょう。

空港ラウンジサービスの有無

旅行や出張の快適性を高めるサービスにも違いがあります。

- PayPayカード: 空港ラウンジサービスは付帯していません。

- PayPayカード ゴールド: 国内の主要空港およびハワイのダニエル・K・イノウエ国際空港のラウンジを無料で利用できます。フライト前の時間を、ドリンクを飲みながら静かな空間でリラックスして過ごせるのは、大きな魅力です。

このサービスも、飛行機を頻繁に利用する方にとっては、年会費を払う価値のある特典と言えます。

まとめると、PayPayカードは「コストをかけずにPayPay・Yahoo!経済圏の基本メリットを享受したい人」向け、PayPayカード ゴールドは「年間利用額が多く、旅行や出張の機会も多いため、年会費以上のリターン(ポイント+付帯サービス)を求める人」向けと言えるでしょう。

PayPayカードの申し込み方法と審査について

PayPayカードのメリットを理解し、申し込みを検討している方のために、具体的な申し込み手順と、気になる審査について解説します。プロセスは非常にシンプルで、スマートフォンやパソコンから簡単に行うことができます。

申し込みから発行までの流れ

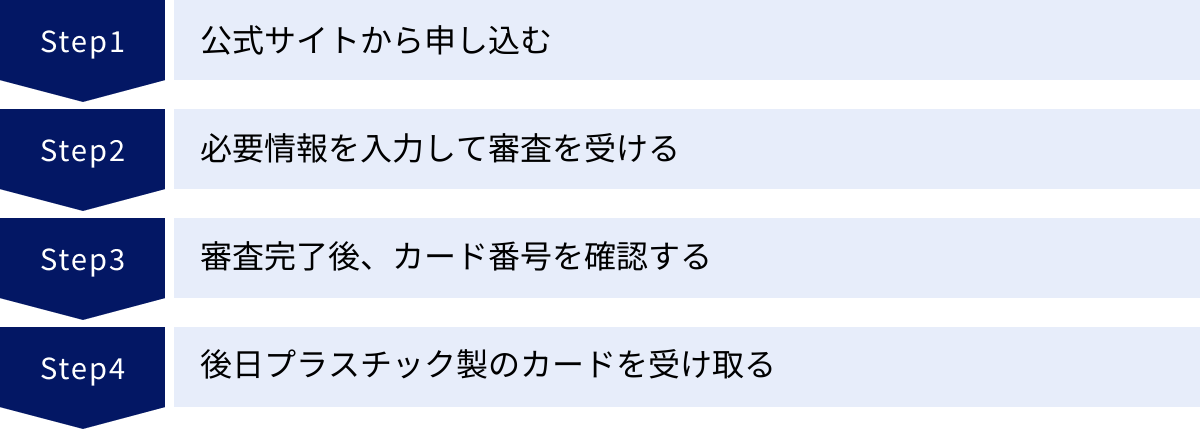

申し込みからカードが手元に届くまで、大きく分けて4つのステップで進みます。特に審査がスムーズに進めば、申し込み当日からカードを利用開始できるのが大きな特徴です。

STEP1:公式サイトから申し込む

まずは、PayPayカードの公式サイトにアクセスします。サイト上にある「お申し込みはこちら」といったボタンをクリックし、申し込み手続きを開始します。

申し込みにはYahoo! JAPAN IDが必要です。持っていない場合は、このタイミングで新規に作成します。すでに持っている場合は、IDでログインして手続きを進めます。

STEP2:必要情報を入力して審査を受ける

次に、画面の指示に従って、申し込みに必要な個人情報を入力していきます。主な入力項目は以下の通りです。

- 氏名、生年月日、性別

- 住所、電話番号、メールアドレス

- 職業、勤務先情報(会社名、所在地、電話番号など)

- 年収

- カードの国際ブランド(Visa, Mastercard, JCB)の選択

- 引き落とし用の銀行口座情報

すべての情報を正確に入力し終えたら、内容を最終確認して申し込みを完了します。この情報をもとに、カード会社による入会審査が開始されます。

STEP3:審査完了後、カード番号を確認する

審査は最短5分で完了します。 審査結果は登録したメールアドレスに通知されます。

(※21時30分~翌10時の申し込みは、翌日10時以降の審査となります。)

無事に審査に通過すると、その時点ですぐにクレジットカード番号、有効期限、セキュリティコードが発行されます。これらの情報は、PayPayアプリまたは会員専用のウェブサイトにログインすることで確認できます。このカード情報を利用して、すぐにオンラインショッピングやPayPayあと払いの設定が可能です。

STEP4:後日プラスチック製のカードを受け取る

審査完了から約1週間後に、申し込み時に登録した住所宛に、プラスチック製の物理カードが郵送で届きます。届いたカードは、ICチップ決済やタッチ決済など、実店舗での支払いに利用できます。カードが届いたら、裏面に署名をして利用を開始しましょう。

審査の基準と難易度

クレジットカードを申し込む上で、誰もが気になるのが「審査」です。PayPayカードの審査は特別厳しいものではないと一般的に言われていますが、誰でも必ず通過できるわけではありません。審査の基準と、通過の可能性を高めるためのポイントを解説します。

申し込みの条件

まず、審査の前提となる申し込み条件を再確認しましょう。

- 満18歳以上(高校生は不可)

- 本人または配偶者に安定継続収入があること

- 本人認証が可能な携帯電話を持っていること

この「安定継続収入」が審査における重要なポイントです。正社員や公務員はもちろん、パートやアルバイト、年金受給者、あるいは配偶者に安定収入のある専業主婦(主夫)も対象となります。収入の金額そのものよりも、毎月継続して収入があるかどうかが重視される傾向にあります。

審査に通過するためのポイント

審査の通過率を少しでも上げるために、以下の点に注意しましょう。

- 申し込み情報は正確に入力する: 氏名や住所、勤務先情報などに誤字脱字があると、本人確認が取れずに審査に落ちる原因となります。意図的でなくても、虚偽の申告と見なされる可能性もあるため、送信前には必ず見直しを行いましょう。

- キャッシング枠は希望しない(または低めに設定する): 申し込み時にキャッシング枠(現金を借り入れできる限度額)を希望できますが、キャッシング枠を希望すると、貸金業法に基づく審査が加わり、審査がより慎重になる傾向があります。特に必要でなければ、キャッシング枠は0円で申し込むのが無難です。

- 短期間に複数のカードを申し込まない: いわゆる「申し込みブラック」の状態です。信用情報機関には、カードの申し込み履歴が6ヶ月間記録されます。短期間に何枚も申し込んでいると、「お金に困っているのではないか」と判断され、審査に通りにくくなります。申し込みは、1社ずつ期間を空けて行うのが賢明です。

- 良好なクレジットヒストリー(クレヒス)を築く: 過去にクレジットカードやローンの支払いを延滞した記録があると、審査に大きく影響します。日頃から支払期日を守り、良好な信用情報(クレジットヒストリー)を保つことが、あらゆるカード審査において最も重要です。

これらのポイントを押さえて申し込むことで、審査に通過する可能性を高めることができます。

PayPayカードがおすすめな人の特徴

ここまでPayPayカードのメリット・デメリット、ポイント還元の仕組みなどを詳しく解説してきました。最後に、これらの情報を踏まえて、PayPayカードが特にどのような人に「おすすめ」なのか、具体的な人物像を4つのタイプに分けてご紹介します。ご自身が当てはまるか、ぜひチェックしてみてください。

PayPayを頻繁に利用する人

日常の決済手段として、コード決済の「PayPay」をメインで利用している方にとって、PayPayカードは必須級のアイテムと言っても過言ではありません。

その最大の理由は、PayPay残高にチャージできる唯一のクレジットカードであるという点です。オートチャージ機能を設定しておけば、レジ前での残高不足を心配する必要がなくなり、決済体験が格段にスムーズになります。

さらに、「PayPayあと払い」に設定し、「PayPayステップ」の条件を達成すれば、PayPay決済時の還元率が最大1.5%になります。これはPayPay残高払い(基本0.5%)の3倍にもなる還元率です。

普段からコンビニ、スーパー、ドラッグストア、飲食店など、様々な場所でPayPayを使っている方は、PayPayカードを持つだけで、これまでと同じ支払いをしているにも関わらず、貯まるポイントが劇的に増えることになります。PayPayヘビーユーザーであれば、持たない理由が見つからないカードと言えるでしょう。

Yahoo!のサービスをよく使う人

Yahoo!ショッピングやLOHACOで頻繁にオンラインショッピングをする方にも、PayPayカードは強くおすすめできます。

PayPayカードで支払うだけで、これらのサイトでは毎日最大5%という非常に高いポイント還元率が適用されます。さらに、「5のつく日」などのキャンペーンを狙えば、還元率はさらにアップします。

日用品をLOHACOでまとめ買いしたり、家電やファッションアイテム、ふるさと納税などをYahoo!ショッピングで購入したりする習慣がある方なら、PayPayカードを利用することで、年間で数万ポイントを貯めることも夢ではありません。

Amazonや楽天市場をメインで利用している方でも、Yahoo!ショッピングのキャンペーン開催時だけPayPayカードでお得に買い物をする、といった使い方も賢い選択です。Yahoo!経済圏の恩恵を最大限に受けるための鍵が、このPayPayカードなのです。

年会費無料のクレジットカードを探している人

「クレジットカードを持ちたいけれど、維持コストはかけたくない」と考えている方にとって、PayPayカードは最適な選択肢の一つです。

年会費が永年無料であるため、カードを作ったもののあまり使わなかった、という場合でも一切損をすることはありません。初めてクレジットカードを持つ学生や新社会人の方でも、安心して申し込むことができます。

また、年会費無料でありながら、基本ポイント還元率が1.0%と高水準なのも大きな魅力です。多くの年会費無料カードの還元率が0.5%程度である中、PayPayカードはどこで使っても安定して1.0%のポイントが貯まります。

コストをかけずに、高還元率のメリットを享受したいという、コストパフォーマンスを重視するすべての方におすすめできるカードです。

すぐに使えるクレジットカードが必要な人

「今すぐネットで買い物をしたい」「急な出費で今日中にカードが必要になった」といった緊急のニーズにも、PayPayカードは応えてくれます。

申し込みから審査完了まで最短5分、審査通過後すぐにカード番号が発行され、オンラインショッピングやPayPayあと払いに利用できるというスピード感は、他の多くのカードにはない大きな強みです。

物理的なカードの到着を待つ必要がないため、「欲しい商品の限定セールが今日まで!」といったチャンスを逃すこともありません。

必要な時にすぐ手に入れて使えるという即時性を求める方、あるいは万が一の時のためにすぐに使えるカードを準備しておきたいという方にとって、PayPayカードは非常に頼りになる存在となるでしょう。

PayPayカードに関するよくある質問

最後に、PayPayカードに関して多くの人が抱く疑問や不安について、Q&A形式で分かりやすくお答えします。

締め日と支払日はいつ?

PayPayカードの利用料金のサイクルは、以下の通りです。

- 締め日: 毎月月末

- 支払日: 翌月27日

例えば、8月1日~8月31日までに利用した金額が、9月27日に指定の銀行口座から引き落とされます。27日が土日祝日など金融機関の休業日にあたる場合は、翌営業日が引き落とし日となります。支払日に残高不足にならないよう、事前に口座の残高を確認しておきましょう。

利用明細はどこで確認できる?

PayPayカードでは、紙の利用明細書は郵送されません。 利用明細は、すべてオンラインで確認する仕組みになっています。環境に優しく、また個人情報が記載された郵送物が届かないためセキュリティ面でも安心です。

利用明細は、以下のいずれかの方法で確認できます。

- PayPayカード会員メニュー(ウェブサイト): パソコンやスマートフォンのブラウザからログインして確認します。

- PayPayアプリ: PayPayアプリ内からも、PayPayカードの利用明細を手軽に確認することが可能です。

いつでもどこでも最新の利用状況をリアルタイムに近い形で把握できるため、使いすぎの防止にも役立ちます。

貯まったPayPayポイントの有効期限は?

PayPayカードの利用で貯まるPayPayポイントには、有効期限がありません(無期限)。

多くのポイントプログラムでは、獲得から1年後や2年後といった有効期限が設定されており、期限内に使わないと失効してしまいます。しかし、PayPayポイントは無期限であるため、ポイントの失効を心配することなく、自分のペースでじっくりと貯めることができます。

「大きな買い物のためにコツコツ貯めたい」「いつの間にかポイントが消えていてがっかりしたくない」という方にとって、これは非常に大きなメリットと言えるでしょう。

学生や主婦でも申し込めますか?

はい、学生や主婦(主夫)の方でも申し込むことが可能です。

申し込み条件は「日本国内在住の満18歳以上の方(高校生は除く)」および「ご本人様または配偶者に安定継続収入のある方」です。

- 学生の方: 18歳以上(高校生を除く)であれば、申し込み可能です。アルバイトなどで安定した収入があれば、審査に通る可能性は十分にあります。

- 主婦(主夫)の方: ご自身に収入がない場合でも、配偶者に安定継続収入があれば申し込み条件を満たします。申し込みの際に、世帯収入などを正確に申告しましょう。

もちろん、最終的な発行は審査によって総合的に判断されますが、職業や立場だけで一律に申し込みができないということはありませんので、ご安心ください。