クレジットカードで「一括払いで!」と伝えたものの、後から「やっぱり分割払いにすればよかった…」と後悔した経験はありませんか。急な出費が重なったり、予想以上に高額な買い物になったりした際に、月々の支払い負担を軽減したいと感じることは誰にでもあるでしょう。

そんな時に役立つのが、多くのクレジットカード会社が提供している「あとから分割」というサービスです。このサービスを使えば、店舗での決済後であっても、支払いを分割払いに変更できます。

この記事では、「あとから分割」の基本的な仕組みから、メリット・デメリット、具体的な申し込み方法、気になる手数料、そして「なぜか利用できない」といった場合の理由まで、網羅的に詳しく解説します。計画的に利用すれば非常に便利なサービスですので、本記事を参考にして、家計管理に賢く役立ててみてください。

目次

あとから分割とは

「あとから分割」とは、その名の通り、クレジットカードでの買い物をした「後から」、支払い方法を分割払いに変更できるサービスのことです。まずは、この便利なサービスの基本的な仕組みと、混同されがちな他の支払い方法との違いについて詳しく見ていきましょう。

買い物の後から支払いを分割できるサービス

通常、クレジットカードで分割払いを利用する場合、店舗のレジで決済する際に「〇回払いでお願いします」と伝える必要があります。しかし、「あとから分割」サービスを利用すれば、店舗では「一括払い」で決済しておき、後日、カード会社の会員専用Webサイトやアプリ、電話などを通じて、その支払いを希望の回数の分割払いに変更できます。

このサービスが役立つのは、さまざまな状況が考えられます。

例えば、急に最新の高性能なパソコンが必要になったとします。価格は20万円。一括で支払うには少し負担が大きいけれど、仕事で必要なので今すぐ手に入れなければなりません。このような時、店頭ではスマートに「一括で」と伝えて決済し、後から自宅でゆっくり、家計の状況を考えながら10回払いに変更する、といった使い方が可能です。

また、月々の家計管理においても有効です。給料日前に家電が壊れてしまい、10万円の冷蔵庫を急遽購入しなければならなくなったとします。購入時点では「ボーナスで補填できるから一括で大丈夫」と考えていても、その後、冠婚葬祭などの予期せぬ出費が重なり、家計が厳しくなることもあります。こんな時、「あとから分割」を利用すれば、冷蔵庫の支払いを分割に変更して、月々の支出を平準化し、キャッシュフローの悪化を防ぐことができます。

つまり、「あとから分割」は、購入時には確定していなかった将来の資金計画の変動に対応できる、非常に柔軟性の高い支払い方法と言えるでしょう。店頭で「分割払いで」と伝えることに抵抗がある方や、その場の判断で支払い回数を決めたくない方にとっても、心理的な負担が少ない便利な選択肢となります。

ただし、このサービスはあくまで「後払い」の一種であり、借金であることに変わりはありません。利用には手数料がかかり、計画性のない利用はかえって家計を圧迫する原因にもなります。その利便性の裏にある注意点もしっかりと理解した上で、賢く活用することが重要です。

ショッピング分割払いとの違い

「あとから分割」と、従来からある「ショッピング分割払い(店頭分割)」は、どちらも支払いを複数回に分けるという点では同じですが、そのプロセスと利便性においていくつかの重要な違いがあります。両者の違いを理解することで、状況に応じて最適な方法を選択できるようになります。

最も大きな違いは、申し込みを行うタイミングと場所です。

| 項目 | あとから分割 | ショッピング分割払い(店頭分割) |

|---|---|---|

| 申し込むタイミング | 支払い(決済)後 | 支払い(決済)時 |

| 申し込む場所 | カード会社の会員サイト、アプリ、電話など | 商品を購入する店舗のレジ |

| 利用できる店舗 | 1回払いに対応しているほぼすべての店舗 | 分割払いに対応している店舗のみ |

| 手数料 | 発生する(カード会社・回数による) | 発生する(カード会社・回数による) |

| メリット | 店頭で分割払いを伝えにくい場合でも利用可能、後から支払い計画を変更できる柔軟性がある | その場で支払い計画が確定し、後の手続きが不要 |

| デメリット | 申し込み期限があり、手続きを忘れると一括で請求される | 分割払いに対応していない店舗では利用できない、一度決めると変更が難しい |

ショッピング分割払い(店頭分割)は、購入する店舗のレジで、店員に直接「〇回払いで」と告げる方法です。この方法のメリットは、その場で支払い計画が確定し、後から自分で手続きをする手間がないことです。しかし、デメリットとして、そもそも店舗側が分割払いのシステムを導入していなければ利用できません。小規模な個人商店や、海外の店舗などでは、分割払いに対応していないケースも少なくありません。また、一度レジで回数を決めてしまうと、後から変更するのは基本的に困難です。

一方、「あとから分割」は、一括払いにさえ対応していれば、原則としてどの店舗での利用分でも対象にできます。 これにより、利用できる店舗の幅が格段に広がります。例えば、分割払いに対応していないオンラインショップでの買い物や、海外旅行先での高額な支払いなども、帰国後に分割払いに変更することが可能です。

さらに、「あとから分割」の最大の強みは、その柔軟性にあります。「今は一括で大丈夫そうだけど、来月の出費がどうなるか少し不安…」といった場合でも、とりあえず一括で支払っておき、後から状況を見て分割に変更するかどうかを判断できる「考える時間」が生まれます。この時間的な猶予が、より慎重で計画的な資金管理を可能にするのです。

ただし、この手軽さが故の注意点もあります。「あとから分割」には必ず申し込み期限が設定されています。この期限をうっかり過ぎてしまうと、変更はできず、一括で請求されてしまうため、計画的な手続きが不可欠です。

あとからリボ払いとの違い

「あとから分割」と非常によく似たサービスに「あとからリボ」があります。どちらも支払い後に変更できる点は共通していますが、支払い方式の根本的な仕組みが全く異なります。 この違いを理解せずに利用すると、意図しない形で手数料が膨らんでしまう可能性があるため、注意が必要です。

| 項目 | あとから分割 | あとからリボ |

|---|---|---|

| 支払い方式 | 利用ごとに、指定した回数で支払いが完了する | 利用残高全体に対して、毎月ほぼ一定額を支払う |

| 支払い期間と総額 | 支払回数が決まっているため、支払い完了時期と支払い総額が事前に確定しやすい | 利用残高がなくなるまで支払いが続くため、支払い期間が長期化しやすく、支払い総額が分かりにくい場合がある |

| 手数料の計算対象 | 分割払いに変更した利用金額全体に対して手数料が計算される | 毎月の利用残高に対して手数料(金利)が計算される |

| 特徴 | 「この買い物を〇回で支払う」という、特定の支払いに対する計画的な返済に向いている | 「毎月のカード支払い額を〇円に抑える」という、月々の支出の平準化に向いている |

| 注意点 | 1件あたりの月々の支払額は、リボ払いよりも高くなる傾向がある | 支払い期間が長期化しやすく、結果的に支払う手数料総額が高額になる傾向がある。利用残高が減りにくい「リボ地獄」に陥るリスクがある |

「あとから分割」は、特定の1つの利用明細を、指定した回数(例:3回、6回、10回)で割り、そこに手数料を加えて支払う方法です。例えば、10万円のテレビを10回払いに変更した場合、毎月1万円+手数料を10ヶ月間支払えば、そのテレビの支払いは完了します。支払いのゴールが明確であり、手数料を含めた総支払額も計算しやすいのが特徴です。

一方、「あとからリボ」は、個別の利用明細ではなく、その時点でのカード利用残高の合計に対して、毎月あらかじめ設定した一定額(例:1万円、2万円)を支払っていく方法です。月々の支払額は一定で分かりやすい反面、その支払い額には手数料(金利)が含まれているため、元金の減るスピードが遅くなりがちです。特に、毎月の支払い額が低い場合や、次々と新しい利用を追加していくと、利用残高がなかなか減らず、支払い期間が無期限に延びてしまい、結果として多額の手数料を支払い続けることになりかねません。

どちらを選ぶべきかは、目的によって異なります。

- 「あの高額な買い物だけ、計画的に数ヶ月で払い終えたい」 という場合は、「あとから分割」が適しています。

- 「今月は複数の出費が重なったので、来月のカード全体の支払い額を一定額に抑えたい」 という場合は、「あとからリボ」が選択肢になります。ただし、リボ払いのリスクを十分に理解し、早期に返済する計画を持つことが大前提です。

このように、「あとから分割」は他の支払い方法とは異なる特徴を持つサービスです。その特性を正しく理解し、ご自身の状況に最も合った方法を選択することが、賢いクレジットカード活用の第一歩となります。

あとから分割を利用するメリット

「あとから分割」は、計画的に利用することで多くのメリットを享受できる便利なサービスです。特に、資金計画の柔軟性を高めたい場合にその真価を発揮します。ここでは、あとから分割を利用する主な3つのメリットについて、具体的なシーンを交えながら詳しく解説します。

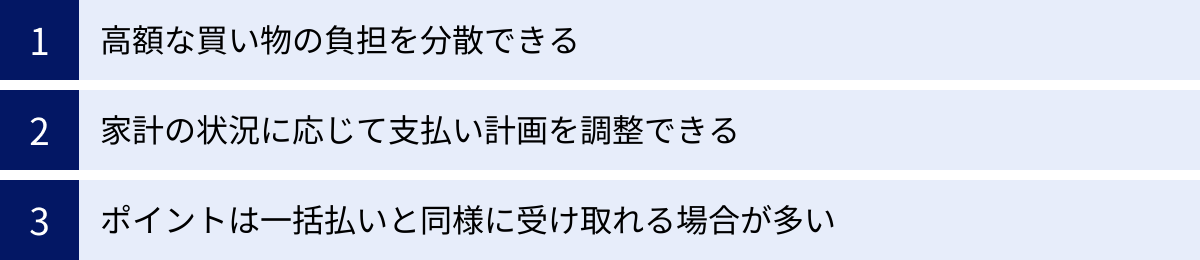

高額な買い物の負担を分散できる

「あとから分割」の最も大きなメリットは、高額な買い物の支払い負担を月々に分散できる点にあります。一括での支払いが難しい商品やサービスも、分割払いにすることで、無理なく購入できるようになります。

例えば、以下のようなケースで非常に役立ちます。

- 家電製品の急な故障: 長年使っていた洗濯機や冷蔵庫が、ある日突然壊れてしまった場合、生活に必須なものであるため、すぐに買い替えなければなりません。最新モデルは10万円を超えることも珍しくなく、予期せぬ大きな出費は家計に大きな打撃を与えます。このような時に「あとから分割」を利用すれば、ひとまず一括払いで購入し、後から12回払いなどに変更することで、月々の支払いを1万円以下に抑え、家計への急激なインパクトを和らげることができます。

- 趣味や自己投資のための機材購入: 新しい趣味としてカメラを始めたい、あるいは副業のために高性能なパソコンや編集ソフトが必要になった、といった場合、初期投資が数十万円に及ぶことがあります。このような自己実現のための投資も、「あとから分割」を使えば、夢の実現を先延ばしにすることなく、月々の収入の範囲で計画的に支払っていくことが可能です。

- ライフイベントに伴う出費: 結婚式の費用、新婚旅行、引越しに伴う家具・家電の一斉購入など、人生の節目にはまとまったお金が必要になります。これらの費用をクレジットカードで支払い、「あとから分割」で複数回に分けることで、手元の現金を温存し、不測の事態に備えることができます。

このように、手元の資金を一気に減らすことなく、キャッシュフローを安定させられるのが最大の強みです。月々の支払額が平準化されることで、精神的な安心感が得られるだけでなく、余剰資金を貯蓄や他の投資に回すといった、より戦略的な資金計画も立てやすくなります。一括払いでは躊躇してしまうような高額な買い物へのハードルを下げ、生活の質を高めるための選択肢を広げてくれるサービスと言えるでしょう。

家計の状況に応じて支払い計画を調整できる

人生には予測不可能な出来事がつきものです。購入時点では「一括払いで問題ない」と考えていても、その後の状況変化によって、支払い計画の見直しが必要になることがあります。「あとから分割」のもう一つの大きなメリットは、このような不測の事態に対応できる「柔軟性」にあります。

「後から」変更できるという点が、家計管理の強力なツールとなります。

- 予期せぬ出費の発生: クレジットカードで15万円の海外旅行費用を一括払いで決済したとします。支払い日までに十分な資金を用意できる見込みでした。しかしその翌週、親族の結婚式に呼ばれたり、自動車の修理が必要になったりと、立て続けに予定外の出費が発生してしまいました。このままでは、カードの引き落とし日に口座残高が不足してしまうかもしれません。こんな時、「あとから分割」を利用すれば、旅行費用を10回払いに変更し、当月の支払いを約1.5万円+手数料に抑えることができます。これにより、家計の破綻を防ぎ、落ち着いて状況に対応できます。

- 収入の変動: 特にフリーランスや自営業の方、あるいはボーナスの額が業績によって大きく変動する会社員の方にとって、収入は必ずしも毎月一定ではありません。「今月は大きな案件が入ったから一括で払える」と思って高額な機材を購入したものの、翌月の収入が予想外に落ち込んでしまうことも考えられます。このような収入の波に合わせて、支出のタイミングを調整できるのが「あとから分割」の利点です。収入が少ない月は分割払いで負担を軽くし、収入が多い月に繰り上げ返済(可能な場合)を検討するといった、弾力的な運用が可能になります。

- ボーナス払いの計画変更: 夏や冬のボーナスを見込んで、「ボーナス一括払い」で買い物をすることはよくあります。しかし、会社の業績不振などで、想定していた額のボーナスが支給されない可能性もゼロではありません。当てにしていたボーナスが減額された場合、一括での支払いは大きな負担となります。このようなリスクをヘッジするためにも、「あとから分割」は有効です。ボーナス払いで決済した利用分も、多くの場合「あとから分割」に変更できます。これにより、ボーナスの支給額が確定してから、最終的な支払い方法を決めるという賢い使い方ができます。

このように、「あとから分割」は、未来の不確実性に対する保険のような役割を果たします。 支払いまでの間に「考える時間」と「選択の余地」を与えてくれることで、私たちはより冷静かつ合理的に家計をコントロールすることができるのです。

ポイントは一括払いと同様に受け取れる場合が多い

クレジットカードを利用する大きな楽しみの一つが、利用額に応じて貯まる「ポイント」です。支払い方法を分割にすると、このポイントが減ってしまうのではないかと心配する方もいるかもしれません。

しかし、ご安心ください。多くの場合、「あとから分割」を利用しても、獲得できるポイントは一括払いの時と変わりません。

クレジットカードのポイントは、基本的に「カードを利用して決済した時点の金額」に対して付与されます。例えば、10万円の商品を店舗で一括払いで決済した場合、その時点で「10万円利用した」という事実が記録され、その金額に基づいてポイントが付与されます。

後日、この10万円の支払いを「あとから分割」で10回払いに変更したとしても、それはあくまで支払い方法の変更に過ぎません。カード会社から見れば、あなたが10万円分の買い物をしたという事実に変わりはないのです。そのため、分割手数料が別途発生することはあっても、購入金額そのものが変わるわけではないので、付与される基本ポイント数に影響は出ないのが一般的です。

例えば、ポイント還元率が1.0%のカードで10万円の買い物をした場合、

- 一括払いの場合: 10万円 × 1.0% = 1,000ポイント

- あとから分割に変更した場合: 10万円 × 1.0% = 1,000ポイント

となり、どちらの方法でも同じ1,000ポイントが獲得できます。

これは利用者にとって非常に大きなメリットです。支払い負担を分散させつつ、高額な買い物で得られるまとまったポイントをしっかりと受け取ることができます。特に、ポイントアップキャンペーンなどを利用して大きな買い物をした場合、支払い方法の変更でポイントが減る心配がないのは嬉しい点です。

ただし、これはあくまで一般的なルールであり、カード会社や特定のキャンペーンによっては、独自の規定が設けられている可能性もゼロではありません。 例えば、「分割払いはポイント付与の対象外」とする特殊なキャンペーンなどが存在する可能性も考えられます。そのため、特に高額な利用でポイントを重視する場合は、念のため事前にカード会社の規約やQ&Aを確認しておくと、より安心でしょう。

とはいえ、基本的には「あとから分割にしてもポイントは減らない」と覚えておいて問題ありません。手数料というデメリットはありますが、ポイントというメリットは損なわれないため、安心して利用を検討できます。

あとから分割のデメリットと注意点

「あとから分割」は非常に便利なサービスですが、その手軽さの裏にはいくつかのデメリットや注意すべき点が存在します。これらのリスクを理解せずに安易に利用すると、かえって家計を苦しめる結果になりかねません。ここでは、利用前に必ず知っておくべき5つの重要なポイントを解説します。

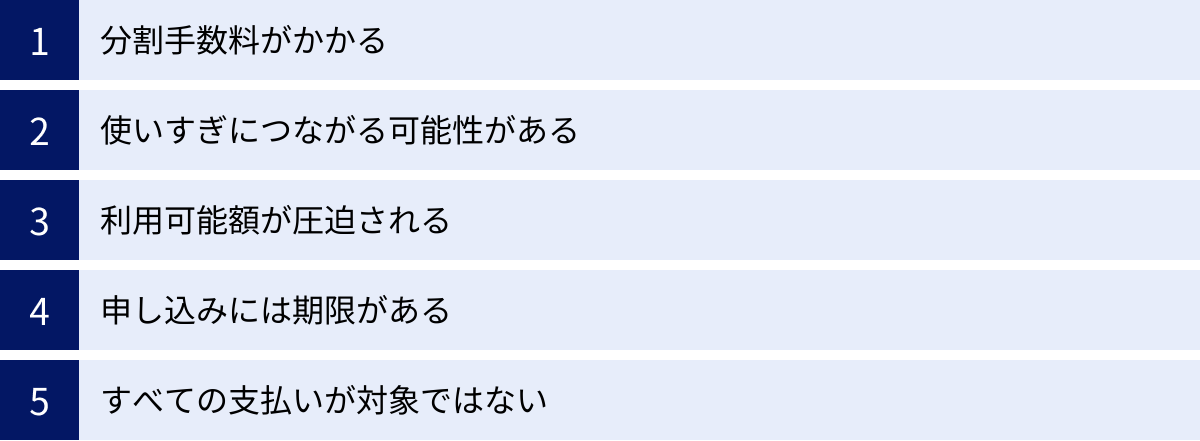

分割手数料がかかる

「あとから分割」を利用する上での最大のデメリットは、必ず「分割手数料」が発生することです。 この手数料は、支払いを先延ばしにするためのコスト、つまり実質的な利息と考えることができます。

一括払いや2回払い(カード会社によっては手数料無料の場合が多い)とは異なり、3回以上の分割払いを選択すると、購入した商品の代金に加えて、所定の手数料を支払う必要があります。これにより、最終的に支払う総額は、商品の購入金額よりも必ず高くなります。

手数料の料率は、カード会社や選択する分割回数によって異なりますが、一般的に実質年率で12.00%〜15.00%程度が相場です。これは消費者金融のカードローンなどと近い水準であり、決して低い金利ではありません。

重要なのは、分割回数が多くなればなるほど、支払う手数料の総額も増えるという点です。例えば、20万円のパソコンを購入し、「あとから分割」を利用するケースを考えてみましょう(実質年率15.00%と仮定)。

- 10回払いの場合:

- 手数料総額:約13,600円

- 支払い総額:約213,600円

- 24回払いの場合:

- 手数料総額:約32,640円

- 支払い総額:約232,640円

このように、支払い期間を2倍以上に延ばすことで、月々の負担は軽くなりますが、支払う手数料は2倍以上に膨れ上がります。便利なサービスの裏には、こうしたコストがかかっていることを常に意識しなければなりません。

利用する際には、「この手数料を支払ってでも、今分割にする必要があるか?」を自問自答することが大切です。一時的な資金繰りのため、計画的に短期間で返済する目的なら有効ですが、安易に長期間の分割を選ぶと、結果的に大きな金額を余分に支払うことになることを肝に銘じておきましょう。

使いすぎにつながる可能性がある

「あとから分割できるから、とりあえず買ってしまおう」という心理は、計画性のない消費、つまり「使いすぎ」を誘発する危険な罠です。これは「あとから分割」の利便性がもたらす、心理的なデメリットと言えます。

一括払いであれば、「今、この金額を支払えるか?」と、自身の現在の支払い能力を基準に購入を判断します。しかし、「あとから分割」という選択肢が頭にあると、「月々数千円の支払いなら大丈夫だろう」と、本来であれば購入をためらうような高額な商品にも、つい手を出しやすくなってしまいます。

この「心理的なハードルの低下」が積み重なると、気づいた時には複数の分割払いを抱え、毎月のカード支払い額が雪だるま式に膨れ上がっている、という事態に陥りかねません。一つ一つの分割払いは少額でも、合計すると大きな負担になります。

例えば、

- A店で買った洋服:5万円を10回払い(月々約5,300円)

- B店で買ったガジェット:8万円を12回払い(月々約7,200円)

- Cサイトで申し込んだ旅行:15万円を24回払い(月々約7,200円)

これらを別々に考えると「大した金額ではない」と感じるかもしれませんが、合計すると月々の支払いだけで約2万円近くになり、これが1年、2年と続くことになります。

このような状況を避けるためには、「あとから分割」はあくまで緊急避難的な手段、あるいは明確な目的を持った計画的な利用に限定するという強い意志が必要です。「分割払いは借金である」という意識を常に持ち、自身の収入と支出のバランスを冷静に把握した上で、本当に必要な買い物かどうかを判断する習慣をつけましょう。手軽に未来の収入を前借りできるツールだからこそ、厳格な自己管理が求められるのです。

利用可能額が圧迫される

クレジットカードには、利用できる上限額として「ショッピング利用可能枠(限度額)」が設定されています。多くの人が誤解しがちなのですが、分割払いを利用した場合、この利用可能枠から差し引かれるのは、毎月の支払額ではなく、手数料を含めた利用残高の全額です。

これは非常に重要なポイントなので、具体例で説明します。

あなたのカードのショッピング利用可能枠が50万円だとします。この状態で、30万円のテレビを「あとから分割」で10回払いに変更しました。

- 誤った認識: 毎月3万円強が支払われるので、利用可能額は少しずつしか減らないだろう。

- 正しい認識: 分割払いに変更した時点で、利用可能枠は30万円分(正確には手数料込みの元本残高分)が即座に差し引かれます。

その結果、あなたの残りの利用可能枠は、50万円 – 30万円 = 20万円となります。その後、毎月約3万円の支払いを進めるごとに、その支払った元金分だけ利用可能枠が回復していきます。

この仕組みを知らないと、思わぬトラブルに見舞われる可能性があります。例えば、上記の例でテレビを分割払いにした直後、急な海外出張が決まり、25万円の航空券をカードで買おうとしたとします。しかし、残りの利用可能枠は20万円しかないため、このカードでは決済ができません。

高額な商品を分割払いにすると、その支払いが完了するまでの間、カードの利用可能枠が大きく圧迫され、他の支払いに使えなくなるリスクがあるのです。特に、利用可能枠があまり大きくない方や、公共料金、携帯電話料金など、毎月の固定費を同じカードで支払っている方は注意が必要です。「あとから分割」を利用する前には、必ず現在の利用残高と残りの利用可能枠を確認し、今後の支払い計画に影響が出ないかを慎重に検討しましょう。

申し込みには期限がある

「あとから分割」は、その名の通り「後から」手続きできますが、「いつでも」できるわけではありません。 多くのカード会社では、支払い方法を変更できる期間、つまり申し込みの締め切り日を設けています。

この締め切り日を1日でも過ぎてしまうと、変更手続きは一切受け付けられず、当初の支払い方法(多くは一括払い)で口座から引き落とされてしまいます。「後でやろう」と先延ばしにしているうちに、うっかり期限を過ぎてしまい、「口座の残高が足りない!」と慌てるケースは後を絶ちません。

申し込みの締め切り日は、カード会社によって異なります。また、同じカード会社でも、引き落とし口座に設定している金融機関によって期限が変わる場合があるため、非常に注意が必要です。

一般的には、

- カード会社が定めた特定の日にち(例:毎月10日、20日など)

- 支払い月の請求額がWeb明細などで確定した後から、引き落とし日の数営業日前まで

といったルールが設けられています。

例えば、月末締めの翌月27日払いのカードの場合、締め切り日は支払い月の15日前後、といった具体的な日付が設定されています。この日付は、会員専用サイトやアプリのお知らせ、利用明細書などで必ず確認できます。

「あとから分割」の利用を少しでも考えているなら、決済をしたらなるべく早く手続きを済ませるのが賢明です。あるいは、スマートフォンのカレンダーやリマインダーに、自分のカードの申し込み締め切り日を登録しておくのも有効な対策です。この「期限」という制約を軽視すると、サービスのメリットを享受するどころか、かえって資金繰りを悪化させる原因になりかねません。

すべての支払いが対象ではない

「一括払いで決済したものなら、何でも後から分割にできる」と考えていると、いざ手続きをしようとした際に「この利用は対象外です」と表示され、困ってしまうことがあります。「あとから分割」には、サービス対象外となる支払いが存在します。

対象外となる主な項目は以下の通りです。

- クレジットカードの年会費: カードを保有するための費用であり、商品やサービスの購入代金ではないため対象外です。

- 各種手数料: 分割払いの手数料や、遅延損害金なども対象外となります。

- キャッシングの利用分: 「ショッピング枠」とは別に管理されている「キャッシング枠」での借入金は、独自の返済方法が定められているため、あとから分割には変更できません。

- 一部の電子マネーへのチャージ代金: SuicaやPASMO、楽天Edyなどへのチャージは、換金性が高いと見なされるため、多くのカード会社で対象外とされています。(※カード会社やチャージ先によっては対象となる場合もあります)

- その他、カード会社が指定する特定の支払い: 一部の保険料や、特定の加盟店での支払いなどが対象外に指定されている場合があります。

なぜこれらが対象外になるかというと、「あとから分割」は、割賦販売法という法律のもとで提供される「商品の分割払い」を前提としたサービスだからです。年会費や手数料、借入金であるキャッシングなどは、この「商品の購入」には該当しないため、サービスの対象にならないのです。

自分が分割にしたいと思っている支払いが、サービスの対象になっているかどうかは、カード会社の会員専用サイトで手続きを進める過程で確認できます。通常、対象となる利用明細にのみ「分割払いに変更」といったボタンが表示される仕組みになっています。もしボタンが表示されない場合は、対象外の支払いである可能性が高いと考えられます。

あとから分割の申し込み方法

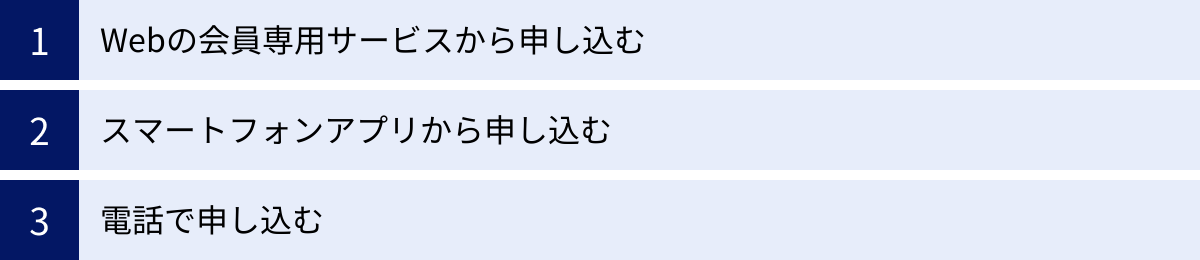

「あとから分割」の申し込みは、わざわざ店舗やカウンターに出向く必要はなく、自宅や外出先から簡単に行うことができます。主に3つの申し込み方法があり、自分のライフスタイルや使いやすさに合わせて選べます。ここでは、それぞれの方法について、具体的な手順を解説します。

Webの会員専用サービスから申し込む

最も一般的で、24時間いつでも手続き可能なのが、パソコンやスマートフォンのブラウザからカード会社の会員専用Webサイトにアクセスする方法です。 各カード会社は、「Vpass(三井住友カード)」「MyJCB(JCBカード)」「楽天e-NAVI(楽天カード)」「Netアンサー(セゾンカード)」といった名称の会員向けオンラインサービスを提供しています。

基本的な申し込み手順は、どのカード会社でもほぼ共通しています。

- 会員専用サイトへログイン:

まず、お使いのカードの会員専用サイトにアクセスし、IDとパスワードを入力してログインします。セキュリティのため、二段階認証が求められることもあります。 - 利用明細の確認:

ログイン後、メニューから「ご利用代金明細」や「お支払い方法の変更」といった項目を選択します。すると、最近のカード利用履歴が一覧で表示されます。 - 対象の支払いを選択:

表示された利用明細の中から、分割払いに変更したい支払いを探します。通常、「あとから分割」の対象となる支払いには、「支払い方法を変更する」「あとから分割」といったボタンやチェックボックスが表示されています。対象外の支払い(年会費など)には、このボタンは表示されません。 - 分割回数の選択:

変更したい支払いを選択すると、分割回数を選ぶ画面に遷移します。「3回」「6回」「10回」「12回」「24回」など、カード会社が設定した回数の選択肢が表示されるので、希望の回数を選びます。 - 手数料の確認と申し込みの確定:

分割回数を選択すると、分割手数料の合計額、支払い総額、毎月の支払額などがシミュレーションされて表示されます。 この画面で、手数料がいくらかかるのか、毎月の負担はどの程度になるのかを必ず確認してください。内容に問題がなければ、「確定」「申し込む」といったボタンをクリックします。 - 申し込み完了の確認:

手続きが完了すると、「お申し込みを受け付けました」という画面が表示され、登録しているメールアドレスに完了通知が届くのが一般的です。念のため、再度利用明細画面に戻り、選択した支払いが「分割払い」に変更されていることを確認しておくと万全です。

Webサイトからの申し込みは、大きな画面で明細や手数料をじっくり確認しながら手続きできるのがメリットです。特に初めて利用する方や、複数の支払いをまとめて変更したい方におすすめの方法です。

スマートフォンアプリから申し込む

現在、最も手軽でスピーディーな方法が、カード会社が提供する公式スマートフォンアプリを利用する方法です。 日頃からアプリで利用明細をチェックしている方なら、数タップで簡単に手続きを完了できます。

基本的な流れはWebサイトの場合とほぼ同じですが、アプリならではの利便性があります。

- アプリを起動しログイン:

スマートフォンにインストールしたカード会社の公式アプリを起動します。指紋認証や顔認証を設定しておけば、パスワード入力の手間なく瞬時にログインできます。 - 明細から変更したい利用を選択:

アプリのホーム画面や明細画面で、支払い方法を変更したい利用履歴をタップします。 - 支払い方法の変更手続き:

利用詳細画面に表示される「お支払い方法を変更」や「あとから分割にする」といったメニューを選択します。 - 回数選択と確認:

希望の分割回数を選び、表示される手数料や支払い総額を確認します。アプリの画面はシンプルに設計されていることが多く、直感的に操作を進められます。 - 申し込みを確定:

内容を確認して申し込みを確定させれば、手続きは完了です。

アプリを利用する最大のメリットは、その手軽さと即時性です。 例えば、お店で買い物をした直後にカード利用のプッシュ通知が届き、その通知をタップしてそのまま「あとから分割」の手続きに進む、といった使い方も可能です。これにより、申し込み忘れを防ぐ効果も期待できます。

また、外出先の空き時間など、パソコンが開けない状況でもスマートフォン一つで完結できるため、忙しい現代人のライフスタイルに非常にマッチした方法と言えるでしょう。まだアプリをインストールしていない方は、この機会に導入を検討してみてはいかがでしょうか。

電話で申し込む

Webサイトやスマートフォンの操作が苦手な方や、直接オペレーターと話しながら手続きを進めたいという方のために、電話での申し込み窓口も用意されています。 カードの裏面に記載されているインフォメーションセンターやコールセンターに電話をかけることで手続きが可能です。

電話で申し込む場合の手順と注意点は以下の通りです。

- カードを手元に用意する:

電話をかける前に、必ず対象のクレジットカードを手元に用意してください。本人確認のために、カード番号や有効期限、セキュリティコードなどを尋ねられます。 - コールセンターに電話をかける:

カード裏面の電話番号に発信します。多くの場合、最初は自動音声ガイダンスに繋がります。 - ガイダンスに従って操作する:

「お支払い方法の変更」や「各種お手続き」など、ガイダンスの案内に従って、スマートフォンのプッシュボタンを操作します。カード番号や暗証番号の入力が必要な場合もあります。 - オペレーターに繋ぐ、または自動音声で手続き:

カード会社によっては、そのまま自動音声で手続きが完了する場合と、オペレーターに繋がって口頭で依頼する場合があります。オペレーターと話す場合は、どの利用を何回の分割にしたいのかを明確に伝えます。 - 内容の確認:

オペレーターが手数料や支払い総額などを口頭で説明してくれますので、内容をよく聞いて確認し、了承すれば申し込みは完了です。

電話での申し込みは、疑問点をその場で質問できるという安心感がありますが、いくつかの注意点があります。まず、コールセンターは受付時間が限られている場合がほとんどです(例:平日9:00〜17:00など)。また、時間帯によっては電話が混み合って繋がりにくいこともあります。

Webやアプリなら24時間365日いつでも手続きできるのに対し、電話は時間に制約がある点を理解しておく必要があります。時間に余裕を持って連絡するか、比較的空いているとされる時間帯を狙って電話をかけるのがおすすめです。

あとから分割の手数料

「あとから分割」を利用する上で、最も重要かつ複雑なのが「手数料」です。この手数料の仕組みを正しく理解することが、計画的な利用の鍵となります。ここでは、手数料の仕組みや相場、具体的な計算方法について詳しく解説します。

手数料の仕組みと相場

「あとから分割」で発生する手数料は、正式には「分割払手数料」と呼ばれます。これは、クレジットカード会社があなたに代わってお店に代金を一括で立て替え、その立て替えた代金を分割で回収するまでの間に発生する、カード会社の利益やリスク管理のためのコストです。実質的には、借入れに対する利息と考えることができます。

この手数料の料率は「実質年率」で定められています。実質年率とは、手数料や利息に加えて、諸費用なども含めた1年間あたりの実質的な金利負担を示す割合です。この料率は、割賦販売法という法律によって上限が定められており、法外な手数料が請求されることはありません。

一般的なクレジットカードの分割払い手数料の実質年率は、12.00%〜15.00%の範囲に設定されていることがほとんどです。 例えば、三井住友カードやJCBカード、楽天カードなど、多くの主要カード会社が実質年率15.00%前後を基準としています(※2024年時点の情報。最新の情報は各カード会社の公式サイトをご確認ください)。

ここで重要なのは、この実質年率は、分割回数が3回でも24回でも、基本的に同じであるという点です。「では、なぜ回数が増えると手数料総額が増えるのか?」と疑問に思うかもしれません。それは、支払い期間が長くなることで、元金が残っている期間が延び、その分だけ多くの手数料(利息)がかかるからです。

簡単に言えば、お金を借りている期間が長ければ長いほど、支払う利息の総額が増えるのと同じ仕組みです。そのため、月々の支払額を抑えるために安易に長い分割回数を選ぶと、結果的に支払う手数料総額が大きく膨らんでしまうのです。利用する際は、この手数料の仕組みを念頭に置き、可能な限り短い回数で返済計画を立てることが、賢い利用のポイントとなります。

手数料の計算方法

「実際に手数料はいくらかかるのか?」を自分で計算できると、より計画的にサービスを利用できます。分割手数料の計算方法は、一見複雑に思えるかもしれませんが、カード会社が提供している「早見表」を使えば比較的簡単に行えます。

多くのカード会社では、「ご利用代金100円あたりの分割払手数料の額」という数値を、支払回数ごとに一覧表にして公開しています。この数値を使って、以下の計算式で手数料を算出します。

分割払手数料 = ご利用代金 ×(ご利用代金100円あたりの分割払手数料の額 ÷ 100円)

例えば、あるカード会社の早見表で、10回払いの「100円あたりの手数料額」が 6.80円 だったとします。このカードで10万円の買い物をし、「あとから分割」で10回払いに変更した場合の手数料を計算してみましょう。

- 手数料の計算:

- 100,000円 × (6.80円 ÷ 100円) = 6,800円

- この6,800円が、10万円の利用に対して支払う手数料の総額となります。

- 支払い総額の計算:

- ご利用代金 + 分割払手数料 = 支払い総額

- 100,000円 + 6,800円 = 106,800円

- これが、あなたが最終的に支払う合計金額です。

- 毎月の支払額の計算:

- 支払い総額 ÷ 支払回数 = 毎月の支払額

- 106,800円 ÷ 10回 = 10,680円

- 毎月10,680円を10ヶ月間支払うことになります。(※初回の支払額は端数調整で多少異なる場合があります)

このように、「100円あたりの手数料額」さえ分かれば、電卓一つで簡単に手数料を計算できます。この数値は、各カード会社の公式サイトの「分割払い」に関するページに必ず掲載されています。申し込み手続きの途中でもシミュレーション画面が表示されますが、事前に自分で計算してみることで、より冷静に支払い計画を立てることができるでしょう。

分割回数ごとの手数料シミュレーション

言葉や計算式だけでは、分割回数によって手数料がどれだけ変わるのか、イメージしにくいかもしれません。そこで、具体的な金額を使ってシミュレーションしてみましょう。

ここでは、「利用金額:20万円」「実質年率:15.00%」という条件で、「あとから分割」を利用した場合の支払回数ごとの手数料と支払い総額を比較してみます。

| 支払回数 | 支払期間 | ご利用代金100円あたりの手数料額(円)※ | 分割払手数料(円) | 支払総額(円) | 毎月の支払額(円)の目安 |

|---|---|---|---|---|---|

| 3回 | 3ヶ月 | 2.04円 | 4,080円 | 204,080円 | 68,026円 |

| 6回 | 6ヶ月 | 4.08円 | 8,160円 | 208,160円 | 34,693円 |

| 10回 | 10ヶ月 | 6.80円 | 13,600円 | 213,600円 | 21,360円 |

| 12回 | 12ヶ月 | 8.16円 | 16,320円 | 216,320円 | 18,026円 |

| 18回 | 18ヶ月 | 12.24円 | 24,480円 | 224,480円 | 12,471円 |

| 24回 | 24ヶ月 | 16.32円 | 32,640円 | 232,640円 | 9,685円 |

| 36回 | 36ヶ月 | 24.48円 | 48,960円 | 248,960円 | 6,910円 |

※「ご利用代金100円あたりの手数料額」は、実質年率15.00%の場合の一般的な数値です。実際の金額はカード会社によって異なります。

この表を見ると、重要なポイントが一目瞭然です。

- 支払回数を延ばす(6回→12回)と、月々の支払額は約半分になるが、手数料総額は約2倍になる。

- 24回(2年)払いにすると、月々の支払いは1万円以下に抑えられますが、手数料だけで32,640円も支払うことになります。これは、利用金額20万円の約16%に相当します。

- 36回(3年)払いになると、手数料は約5万円近くにまで膨れ上がります。

このように、月々の負担を軽くすることと、手数料を抑えることはトレードオフの関係にあります。「あとから分割」を利用する際は、このシミュレーションを参考に、自分にとって最適なバランスの支払回数を選択することが極めて重要です。「なんとなく楽だから」という理由で安易に最長の回数を選ぶのではなく、「この手数料を支払う価値があるか」「もっと早く返済できないか」を常に考え、計画的に利用しましょう。

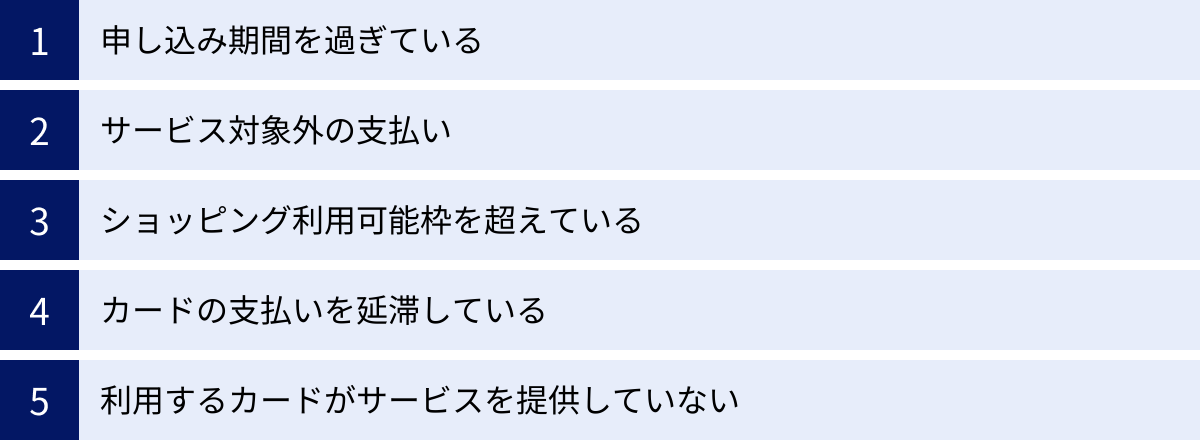

あとから分割ができない主な理由

「あとから分割を使おうとしたのに、なぜか手続きができない!」そんな経験をすると、焦ってしまいますよね。あとから分割が利用できない場合、それには必ず何らかの理由があります。慌てずに原因を突き止め、対処することが大切です。ここでは、あとから分割ができない場合の主な5つの理由について詳しく解説します。

申し込み期間を過ぎている

あとから分割ができない理由として、最も多く見られるのが「申し込み期間を過ぎてしまった」というケースです。

「あとから分割」は、いつでも無期限に申し込めるわけではありません。カード会社は、支払い方法の変更を受け付ける締め切り日を設定しています。この期限は、カードの利用代金の集計や金融機関への請求データ作成といった事務処理の都合上、どうしても必要になるものです。

この締め切り日を1分でも過ぎてしまうと、システム上、変更手続きは一切できなくなります。 その結果、当初の決済方法である「一括払い」で請求が確定し、指定の引き落とし日に全額が引き落とされてしまいます。

申し込みの締め切り日は、カード会社や、あなたが引き落とし口座として設定している金融機関によって異なります。非常に複雑で間違いやすいため、注意が必要です。

- カード会社ごとの違い: A社は「支払い月の15日まで」、B社は「支払い月の20日まで」など、会社ごとに基準日が異なります。

- 金融機関ごとの違い: 同じカード会社を利用していても、引き落とし口座がメガバンクか地方銀行か、あるいはネット銀行かによって、締め切り日が数日早く設定されている場合があります。これは、各金融機関とのデータ連携にかかる時間が異なるためです。

自分の締め切り日がいつなのかを正確に知るには、カード会社の会員専用Webサイトやアプリで確認するのが最も確実です。 通常、「お支払い方法の変更」などのページに、「〇月〇日までにお手続きください」といった形で明記されています。

「後でやろう」と思っていると、あっという間に期限は過ぎてしまいます。あとから分割を利用する可能性がある場合は、買い物をしたらすぐに手続きを済ませる習慣をつけるか、スマートフォンのカレンダーに自分のカードの締め切り日を登録しておくなどの対策を講じましょう。もし期限を過ぎてしまった場合は、残念ながらその支払いを分割にすることはできません。

サービス対象外の支払い

すべてのカード利用が「あとから分割」の対象になるわけではありません。手続きしようとしても変更ボタンが表示されない場合、その利用項目がサービス対象外の支払いである可能性があります。

具体的にどのような支払いが対象外になるのか、その理由とともに見ていきましょう。

年会費や手数料

クレジットカードの年会費や、すで発生している分割払いの手数料、カード再発行手数料、遅延損害金といった各種手数料は、「あとから分割」の対象外です。

これらの支払いは、商品やサービス(役務)の購入対価ではなく、カードサービスを利用するための費用やペナルティという位置づけです。割賦販売法に基づく「分割払い」は、物品等の購入を前提とした仕組みであるため、これらの項目はサービスの主旨に合致しないのです。

キャッシングの利用分

ATMなどから現金を借り入れる「キャッシングサービス」の利用分も、「あとから分割」には変更できません。

クレジットカードには、買い物に使う「ショッピング枠」と、現金を借りる「キャッシング枠」という、性質の異なる2つの利用枠があります。「あとから分割」は、あくまでショッピング枠の利用に対する支払い方法の変更サービスです。

キャッシングの返済は、別途「一括返済」または「リボルビング払い」といった方法が定められており、ショッピングの支払い方法とは完全に区別されています。したがって、キャッシング利用分を後から分割払いにすることはできません。

一部の電子マネーへのチャージ

Suica、PASMO、楽天Edy、nanacoといった交通系ICカードや各種電子マネーへのチャージ代金も、多くのカード会社で「あとから分割」の対象外とされています。

その主な理由は、換金性が高いと見なされるためです。クレジットカードでチャージした電子マネーを使って商品券などを購入し、それを現金化するといった行為は、カード会社の規約で禁止されている「現金化」にあたる可能性があります。このような不正利用を防ぐ観点から、チャージ利用は分割払いの対象外とされているのです。

ただし、これはカード会社やチャージ先の電子マネーの種類によって対応が異なります。一部のカード会社では特定の電子マネーへのチャージも分割払いの対象となる場合があるため、詳細は個別に確認が必要です。

ショッピング利用可能枠(限度額)を超えている

これは少し分かりにくい原因ですが、「ショッピング利用可能枠(限度額)」の問題で手続きができないケースもあります。

分割払いを利用すると、手数料が発生し、支払い総額は元の利用金額よりも大きくなります。この「手数料を含めた支払い総額」が、あなたの現在のショッピング利用可能枠を超えてしまう場合、あとから分割への変更が承認されません。

例えば、利用可能枠が50万円で、すでに48万円を利用しているとします。残りの利用可能枠は2万円です。この状態で、以前に決済した5万円の支払いをあとから分割に変更しようとしても、手数料が加わることで支払い総額が5万円を超え、残りの利用可能枠である2万円をオーバーしてしまうため、手続きができない、ということが起こり得ます。

また、分割払いに変更すると、利用残高として計上されるのは「手数料を含めた元金全額」です。この残高が利用可能枠を圧迫し、他の決済ができなくなることもあります。カード会社は、利用者の支払い能力を常に監視しており、利用可能枠ギリギリでの分割払いへの変更は、返済リスクが高いと判断され、制限される可能性があるのです。

カードの支払いを延滞している

過去にクレジットカードの支払いを延滞したことがある場合、それが原因で「あとから分割」が利用できなくなることがあります。

クレジットカード会社は、顧客との信頼関係に基づいてサービスを提供しています。支払日にきちんと入金するという約束を守れなかった(延滞した)という事実は、その信頼関係を損なう行為です。

延滞の履歴があると、カード会社は「この顧客は支払い能力に問題があるかもしれない」「分割払いにしても、きちんと支払ってくれるか不安だ」と判断します。その結果、一種のペナルティとして、「あとから分割」や「あとからリボ」といった、返済期間を延長するサービスの利用を停止することがあります。

これはカード会社が行う「途上与信」の一環です。カード発行後も、会社は定期的に顧客の利用状況や支払い履歴をチェックし、信用力に変化がないかを確認しています。延滞は信用力を著しく低下させる要因であり、サービスの利用制限に直結するのです。日頃から支払日に遅れないよう、口座の残高管理を徹底することが、あらゆるカードサービスを問題なく利用するための大前提となります。

利用するカードがサービスを提供していない

最後に、最も基本的な理由として、お使いのクレジットカード自体が「あとから分割」のサービスを提供していないという可能性も考えられます。

現在発行されている多くのクレジットカードにはこの機能が備わっていますが、すべてのカードに標準搭載されているわけではありません。

- 一部の提携カードや法人カード: 特定の目的や特典に特化したカードの中には、支払い方法が限定されており、「あとから分割」に対応していないものがあります。

- デビットカードやプリペイドカード: これらは原則として即時払いや前払いのため、後から支払いを変更するという概念自体がありません。

- 海外発行のクレジットカード: 日本国内の「あとから分割」と同様のサービスがない場合がほとんどです。

「できない」と悩む前に、まずはご自身のカードが「あとから分割」に対応しているかどうかを、公式サイトやカードのパンフレット、会員規約などで確認してみましょう。もし対応していないカードであれば、残念ながらこのサービスを利用することはできません。

あとから分割に審査はある?

「あとから分割」を利用する際に、「毎回、厳しい審査があるのだろうか?」と不安に思う方もいるかもしれません。特に、カードを作るときのような勤務先への在籍確認などを心配する声も聞かれます。結論から言うと、その心配はほとんど不要ですが、誰でも無条件に利用できるわけではありません。

都度の審査は基本的に不要

「あとから分割」を利用するたびに、クレジットカードを新規に申し込む時のような厳格な審査(年収や勤務先の確認、信用情報機関への照会など)が行われることは、基本的にありません。

なぜなら、「あとから分割」は、あなたがそのクレジットカードの発行を受ける際にすでに行われた審査、すなわち「与信」の範囲内で提供される付帯サービスの一つだからです。カード会社は、カードを発行した時点で「この人には〇〇万円までの利用枠(与信枠)を与えても問題ないだろう」と判断しています。

「あとから分割」は、その与信枠の中で支払い方法を調整する機能に過ぎません。したがって、利用の都度、改めてあなたの支払い能力を詳細に審査する必要はないのです。手続きはシステム上で自動的に処理されることがほとんどで、あなたが申し込みをしたからといって、勤務先に電話がかかってくるようなことはまずありません。

この手軽さが「あとから分割」の大きなメリットの一つであり、必要な時に迅速に支払い計画を見直すことができる理由です。そのため、審査について過度に心配する必要はなく、条件を満たしていれば誰でも気軽に利用を申し込むことができます。

支払い状況によっては利用できない場合もある

「都度の審査はない」と聞くと、誰でもいつでも無条件で使えるように感じるかもしれませんが、それは間違いです。あなたの現在のカード利用状況や支払い履歴によっては、サービスの利用が制限されたり、拒否されたりする場合があります。

カード会社は、カード発行後も「途上与信」という形で、顧客の利用状況を常にモニタリングしています。これは、貸し倒れのリスクを避けるために、顧客の信用力に変化がないかを継続的にチェックする行為です。この途上与信の結果、以下のような状況に該当すると判断された場合、「あとから分割」の利用が認められないことがあります。

- 支払いの延滞: 前述の通り、過去に一度でも支払いを延滞した記録があると、信用力が低下したと見なされ、サービスの利用が停止される可能性が非常に高いです。これは最も明確な利用制限の理由となります。

- 利用可能枠の超過、またはそれに近い利用: クレジットカードの利用可能枠を常に上限いっぱいまで使っている状態は、経済的に余裕がないと判断される一因になります。このような状態でさらに返済期間を延ばす「あとから分割」を申し込むと、返済リスクが高いと見なされ、申し込みが承認されないことがあります。

- 短期間での急激な利用額の増加: これまで月々数万円程度の利用だった人が、急に数十万円単位で利用を始めたり、立て続けに高額商品を購入したりすると、カード会社は「何か異常があったのではないか?(例:失業、詐欺被害など)」と警戒します。このような不審な利用パターンが検知された場合、不正利用防止や貸し倒れリスク回避の観点から、一時的にサービスの利用が制限されることがあります。

- 総量規制への抵触: 複数のカード会社からの借入総額が年収の3分の1を超える「総量規制」に抵触、またはそれに近い状態にある場合も、新たな分割払いが認められない可能性があります。(ただし、クレジットカードのショッピング分割払いは基本的に総量規制の対象外ですが、カード会社の総合的な判断材料にはなります)

このように、明確な「審査」という形はとらないものの、カード会社による実質的な「利用可否の判断」は常に行われています。 したがって、「あとから分割」をいつでも問題なく利用できるようにするためには、日頃から支払いに遅れることなく、自身の支払い能力の範囲内で計画的にカードを利用し、良好なクレジットヒストリー(信用履歴)を維持することが何よりも重要です。

主要カード会社別 あとから分割のやり方

「あとから分割」は多くのカード会社で提供されていますが、サービス名や申し込み方法、手数料などの詳細は各社で異なります。ここでは、主要なクレジットカード会社における「あとから分割」サービスの概要と特徴をまとめました。ご自身のカードの参考にしてください。

(※以下の情報は2024年6月時点のものです。最新の情報や詳細な条件については、必ず各カード会社の公式サイトをご確認ください。)

三井住友カード:「あとから分割」

三井住友カードが提供するサービスは、その名も「あとから分割」です。1万円以上の利用であれば、1件の利用ごとに後から分割払いに変更できます。

- サービス名: あとから分割

- 申し込み方法: 会員専用サイト「Vpass」または「Vpassアプリ」から手続きします。利用明細画面で変更したい利用分を選択し、手続きを進めます。

- 申し込み期限: 支払い口座に指定している金融機関によって異なります。Vpass上で個別の締め切り日が確認できるため、必ずチェックが必要です。

- 手数料率(実質年率): 12.00%~14.75%(カードの種類により異なる場合があります)

- 支払回数: 3, 5, 6, 10, 12, 15, 18, 20, 24回などから選択できます。

- 特徴: Vpassアプリの使いやすさに定評があり、利用通知からシームレスに手続きが可能です。ボーナス一括払いを後から分割に変更することもできます。

- 参照:三井住友カード株式会社 公式サイト

JCBカード:「ショッピング分割払い(あとから分割)」

JCBカードでは、「ショッピング分割払い」の一つの機能として「あとから分割」が提供されています。

- サービス名: ショッピング分割払い(あとから分割)

- 申し込み方法: 会員専用WEBサービス「MyJCB」または「MyJCBアプリ」から手続きします。

- 申し込み期限: 支払い口座に指定している金融機関やカードの種類によって異なります。MyJCBで確認できます。

- 手数料率(実質年率): カードの種類により異なりますが、多くは15.00%です。

- 支払回数: 3, 5, 6, 10, 12, 15, 18, 20, 24回などから選択できます。

- 特徴: 1件の利用代金が5万円以上の場合、「スキップ払い」という、支払い開始月を最長6ヶ月先まで遅らせることができるサービスと組み合わせることも可能です(所定の手数料がかかります)。

- 参照:株式会社ジェーシービー 公式サイト

楽天カード:「あとから分割払い」

楽天カードユーザーにお馴染みのサービスが「あとから分割払い」です。楽天ポイントを貯めている方にとって、利便性の高いサービスです。

- サービス名: あとから分割払い

- 申し込み方法: 会員専用オンラインサービス「楽天e-NAVI」または「楽天カードアプリ」から手続きします。

- 申し込み期限: 支払い月の最長24日まで(口座振替登録状況による)。楽天e-NAVI上で正確な締め切り日が表示されます。

- 手数料率(実質年率): 12.25%~15.00%

- 支払回数: 3, 5, 6, 10, 12, 15, 18, 20, 24, 30, 36回と、幅広い選択肢があります。

- 特徴: 申し込み期限が比較的遅くまで設定されていることが多いのが特徴です。また、楽天カードアプリからの操作が非常に簡単で、利用明細をスワイプするだけで変更画面に進めるなど、UI/UXに優れています。

- 参照:楽天カード株式会社 公式サイト

エポスカード:「あとから分割」

マルイでの優待が魅力のエポスカードも、「あとから分割」サービスを提供しています。

- サービス名: あとから分割

- 申し込み方法: 会員サイト「エポスNet」または「エポスカード公式アプリ」から手続きします。

- 申し込み期限: 支払い方法や引き落とし口座によって異なりますが、比較的早めに設定されていることが多いようです。エポスNetで確認が必要です。

- 手数料率(実質年率): 15.00%

- 支払回数: 3~36回まで、多くの選択肢が用意されています。

- 特徴: 海外での利用分や、エポスかんたん決済(QRコード決済)の利用分も対象になるなど、適用範囲が広いのが特徴です。

- 参照:株式会社エポスカード 公式サイト

セゾンカード:「あとから分割」

セゾンカードでは、永久不滅ポイントでおなじみのカードでも「あとから分割」が利用できます。

- サービス名: あとから分割

- 申し込み方法: 会員専用サイト「Netアンサー」または公式アプリ「セゾンPortal」から手続きします。

- 申し込み期限: 支払い月の14日頃まで(毎年変動する可能性あり)。Netアンサーでの確認が必須です。

- 手数料率(実質年率): 15.00%

- 支払回数: 3, 5, 6, 10, 12, 15, 18, 20, 24回など。

- 特徴: ショッピング1回払いの利用分を、後から分割払いに変更できます。シンプルなサービス内容で分かりやすいのが特徴です。

- 参照:株式会社クレディセゾン 公式サイト

イオンカード:「あとde分割」

イオン系列での利用に強いイオンカードでは、「あとde分割」という親しみやすい名称でサービスが提供されています。

- サービス名: あとde分割

- 申し込み方法: 会員専用サイト「暮らしのマネーサイト」または公式アプリ「イオンウォレット」から手続きします。

- 申し込み期限: 毎月20日まで。ただし、引き落とし口座によっては早まる場合があります。

- 手数料率(実質年率): カードの種類によって異なりますが、12.00%~15.00%が目安です。

- 支払回数: 3, 5, 6, 10, 12, 15, 18, 20, 24回など。

- 特徴: 1件500円以上の利用から対象となるなど、比較的少額の利用でも分割に変更しやすいのが特徴です(ただし、合計利用額が1万円以上などの条件あり)。

- 参照:イオンフィナンシャルサービス株式会社 公式サイト

あとから分割に関するよくある質問

ここまで「あとから分割」について詳しく解説してきましたが、まだ細かな疑問点が残っているかもしれません。ここでは、利用者から特によく寄せられる質問とその回答をQ&A形式でまとめました。

申し込みの締め切りはいつまで?

A. カード会社および、引き落とし口座に設定している金融機関によって異なります。

これは最も重要な質問の一つですが、残念ながら「毎月〇日です」と一概に答えることはできません。A社のカードでは20日が締め切りでも、B社のカードでは15日が締め切りということがあります。さらに、同じA社のカードでも、引き落とし口座がX銀行なら20日、Y銀行なら18日、といったように変動します。

最も確実な方法は、ご自身のカードの会員専用Webサイト(Vpass, MyJCB, 楽天e-NAVIなど)や公式アプリにログインして確認することです。 支払い方法の変更ページには、必ず「〇月〇日までにお手続きください」という形で、あなた個人の締め切り日が表示されています。この日付を正として行動してください。

最低いくらから利用できる?

A. カード会社によって異なりますが、1件あたり1万円以上などの下限が設けられていることが多いです。

少額の支払いを都度分割に変更することは、事務処理の観点から効率的ではないため、多くのカード会社では最低利用金額を設定しています。例えば、「1件あたり1万円以上の1回払いの利用」を対象としているケースが一般的です。

ただし、イオンカードのように「1件500円以上で、分割払いにしたい利用の合計が1万円以上」といった、より柔軟な条件を設けている会社もあります。こちらも、ご自身のカードのサービス詳細ページで確認するのが確実です。

何回払いまで選択できる?

A. 3回から24回払いが一般的ですが、カード会社によっては36回払いなども選択できます。

選択可能な支払回数はカード会社によって大きく異なります。

- 一般的な選択肢: 3, 5, 6, 10, 12, 15, 18, 20, 24回

- より多い選択肢を持つ会社: 上記に加え、30回、36回など

回数が多くなればなるほど月々の支払いは楽になりますが、その分、手数料総額は大きく膨らみます。ご自身の返済能力と、許容できる手数料のバランスを考えて、最適な回数を選択することが重要です。

申し込みのキャンセルはできる?

A. 原則として、一度申し込んだ「あとから分割」のキャンセルはできません。

「あとから分割」の申し込み手続きを完了させると、その情報は即座にシステムに登録され、請求処理が進みます。そのため、「やっぱり一括払いに戻したい」と思っても、後から変更(キャンセル)することは基本的に非常に困難です。

申し込みを確定する前の確認画面で、手数料や支払い総額、毎月の支払額などを十分に確認し、本当にその内容で問題ないかを慎重に判断してください。手続きは慎重に行いましょう。

ボーナス払いをあとから分割にできる?

A. はい、多くのカード会社で可能です。

「ボーナス一括払い」で決済した利用分を、後から分割払いに変更できるサービスを提供しているカード会社は多くあります。これは、ボーナスの支給額が思ったより少なかった場合や、他の出費と重なってしまった場合に非常に役立つ機能です。

高額な商品をボーナス払いで購入したものの、支払いが厳しくなりそうな場合は、この機能の利用を検討してみましょう。ただし、こちらも申し込み期限が設定されていますので、早めに手続きすることをおすすめします。

あとから分割とあとからリボはどっちを選ぶべき?

A. あなたの目的によって最適な選択は異なります。両者の違いを理解して選びましょう。

これは非常に重要な選択です。どちらも後から変更できる点は同じですが、仕組みが全く異なります。

- 「あとから分割」がおすすめな人:

- 特定の高額な買い物だけを、計画的に分割して支払いたい人。

- 支払いの終わり(完済時期)を明確にしたい人。

- 手数料を含めた支払い総額を、事前に確定させたい人。

- 「あとからリボ」がおすすめな人:

- 複数の利用をまとめて、毎月の支払い額を一定にしたい人。

- 月々のキャッシュフローを平準化し、家計管理をシンプルにしたい人。

- ただし、リボ払いの特性(支払いが長期化しやすく、手数料総額が高額になりがち)を十分に理解し、繰り上げ返済などで早期完済を目指せる人。

初心者が安易に手を出すべきではないのは「あとからリボ」です。 便利さの裏にあるリスクが大きいため、まずは特定の支払いごとに管理できる「あとから分割」の利用から検討するのが賢明と言えるでしょう。

まとめ:あとから分割は手数料を理解し計画的に利用しよう

この記事では、クレジットカードの「あとから分割」サービスについて、その仕組みからメリット・デメリット、具体的な利用方法、注意点までを網羅的に解説しました。

「あとから分割」は、予期せぬ高額な出費が発生した際や、家計の状況に応じて支払い計画を柔軟に見直したい場合に、月々の支払い負担を軽減してくれる非常に便利なサービスです。店頭で一括払いを選択した後でも、自宅のPCやスマートフォンから簡単な手続きで分割払いに変更できる手軽さは、現代の多様なライフスタイルにおいて大きな助けとなります。

しかし、その利便性の裏には、忘れてはならない重要な事実があります。それは、「あとから分割」には必ず分割手数料が発生し、最終的な支払い総額は商品の購入代金よりも高くなるということです。この手数料は実質的な利息であり、安易に利用を繰り返したり、支払い回数を不必要に長く設定したりすると、気づかぬうちに家計を圧迫する要因になりかねません。

「あとから分割」を賢く活用するための秘訣は、以下の3つのポイントに集約されます。

- 手数料を正しく理解する: 利用する前に必ず手数料のシミュレーションを行い、どれだけのコストがかかるのかを把握しましょう。

- 計画的に利用する: 「分割できるから」という理由で安易に買い物をせず、本当に必要な場合にのみ、自身の返済能力の範囲内で利用することを徹底しましょう。「分割払いは借金である」という意識を常に持つことが大切です。

- 期限やルールを守る: 申し込みの締め切り日や、対象外の支払いといったルールを事前に確認し、計画的に手続きを行いましょう。

「あとから分割」は、あなたの金銭的なピンチを救う味方にもなれば、無計画な利用によってあなたを苦しめる敵にもなり得ます。サービスの特性を深く理解し、自らを律して計画的に利用することで、この便利なツールをあなたの豊かな生活に役立ててください。