楽天カードは、日本国内で非常に高い人気を誇るクレジットカードの一つです。年会費が永年無料でありながら、基本のポイント還元率が1.0%と高く、特に楽天市場を中心とした「楽天経済圏」で利用することで、驚くほど効率的にポイントを貯められます。

この記事では、楽天カードがなぜ多くの人に選ばれるのか、その具体的なメリット10選を徹底的に解説します。さらに、契約前に知っておきたいデメリットや、どのような人に楽天カードがおすすめなのか、そして目的別に選べるカードの種類まで、網羅的にご紹介します。

これから初めてクレジットカードを作る方、よりお得なカードに乗り換えを検討している方、そして楽天のサービスをよく利用する方は、ぜひ本記事を参考にして、楽天カードがご自身のライフスタイルに合うかどうかを判断してください。

目次

楽天カードとは

楽天カードは、楽天グループの楽天カード株式会社が発行するクレジットカードです。2005年の発行開始以来、その使いやすさと圧倒的なポイントの貯まりやすさから利用者を増やし続け、2023年12月には累計発行枚数が3,000万枚を突破しました。(参照:楽天カード株式会社 コーポレートサイト)これは、日本のクレジットカード市場において非常に大きなシェアを占めていることを示しています。

楽天カードの最大の魅力は、楽天の各種サービス、通称「楽天経済圏」との強力な連携にあります。楽天市場でのショッピングはもちろん、楽天トラベルでの旅行予約、楽天証券での資産運用、楽天モバイルの通信サービスなど、生活のあらゆる場面で楽天カードを利用することで、ポイントがどんどん貯まる仕組みが構築されています。

また、年会費が永年無料であるため、クレジットカードの維持コストを気にする必要がありません。初めてクレジットカードを持つ学生や新社会人から、家計の節約を考える主婦(主夫)層、さらにはサブカードとして活用したいヘビーユーザーまで、幅広い層のニーズに応えるスタンダードな一枚として、確固たる地位を築いています。

楽天カードの基本情報(年会費・還元率・国際ブランド)

楽天カードを理解する上で、まずはその基本スペックを把握しておくことが重要です。ここでは、年会費、ポイント還元率、選べる国際ブランドといった基本的な情報を表にまとめました。

| 項目 | 内容 | 補足 |

|---|---|---|

| 年会費 | 永年無料 | 家族カードも永年無料 |

| 基本ポイント還元率 | 1.0%(100円につき1ポイント) | 一部、還元率が異なる加盟店あり |

| 貯まるポイント | 楽天ポイント | 1ポイント=1円相当として利用可能 |

| 国際ブランド | Visa、Mastercard、JCB、American Express | 申し込み時に選択可能 |

| 付帯機能 | 楽天ポイントカード機能、楽天Edy(任意で付帯可能) | |

| 主な保険 | 海外旅行傷害保険(利用付帯) | 最高2,000万円 |

| スマホ決済 | Apple Pay、Google Pay | タッチ決済にも対応 |

年会費が永年無料である点は、楽天カードの大きな特徴です。多くのクレジットカードでは、初年度は無料でも次年度以降は年会費がかかったり、「年1回以上の利用で無料」といった条件が付いたりすることがありますが、楽天カードにはそうした条件が一切ありません。一度作れば、全く利用しなくてもコストがかからないため、気軽に持つことができます。

基本のポイント還元率は1.0%です。これは、一般的なクレジットカードの還元率が0.5%程度であることと比較すると、非常に高い水準です。日常のショッピング、公共料金の支払い、携帯電話料金など、あらゆる支払いを楽天カードに集約するだけで、効率的にポイントを貯めることが可能です。貯まった楽天ポイントは、1ポイント=1円相当として、楽天市場や街の提携店などで幅広く利用できます。

選べる国際ブランドはVisa、Mastercard、JCB、American Expressの4種類と豊富です。世界中で加盟店が多いVisaやMastercard、日本国内でのキャンペーンや優待が充実しているJCB、そしてステータス性が高く独自の特典を持つAmerican Expressから、ご自身のライフスタイルや利用シーンに合わせて選べます。

このように、楽天カードは「年会費無料」「高還元率」「豊富な国際ブランド」という三拍子が揃った、非常にバランスの取れたクレジットカードです。これらの基本スペックが、楽天カードが多くの人に支持される基盤となっています。

楽天カードのメリット10選

楽天カードが多くの人々に選ばれる理由は、その基本スペックの高さだけに留まりません。ここでは、楽天カードを持つことで得られる具体的なメリットを10個、詳しく解説していきます。これらのメリットを理解することで、楽天カードがいかに日常生活をお得で便利にしてくれるかが分かるでしょう。

① 年会費が永年無料

楽天カード最大のメリットとして、まず挙げられるのが年会費が永年無料である点です。これは、クレジットカードを初めて作る方や、維持費をかけずにカードを持ちたいと考えている方にとって、非常に大きな安心材料となります。

通常、クレジットカードには年会費がかかるものが多く、ゴールドカードやプラチナカードといったステータスカードになれば、年会費は数万円に及ぶことも珍しくありません。一般カードの中にも、年会費が1,000円〜2,000円程度かかるものや、「年に一度でも利用すれば翌年の年会費が無料」といった条件付きで無料になるカードが存在します。

しかし、楽天カードはこれらの条件が一切なく、発行してから一度も使わなくても、年会費は永久に発生しません。このため、「とりあえず作っておいて、お得なキャンペーンがある時だけ使う」といった持ち方も可能です。また、メインで使っているカードが別にある場合でも、サブカードとして気軽に持つことができます。

例えば、メインカードが使えない店舗や、特定の国際ブランドしか対応していない場面に備えて、異なる国際ブランドの楽天カードを持っておくと安心です。年会費がかからないため、こうしたリスクヘッジのための保有にもコストはかかりません。

さらに、家族カードも年会費永年無料で発行できます。生計を同一にする配偶者、親、18歳以上の子供(高校生を除く)を対象に発行でき、本会員とほぼ同等のサービスを受けられます。家族が利用した分のポイントは本会員にまとめて貯まるため、家族全員で効率よくポイントを貯めることが可能です。家計の支出を一つのカードにまとめることで、利用明細の管理も楽になります。

このように、年会費が永年無料であることは、単に「コストがかからない」というだけでなく、多様な持ち方や使い方を可能にする、非常に重要なメリットと言えるでしょう。

② 基本のポイント還元率が1.0%と高い

楽天カードのもう一つの強力なメリットは、どこで利用しても基本のポイント還元率が1.0%である点です。これは、クレジットカード業界全体で見ても高い水準であり、日常のあらゆる支払いを楽天カードに集約するだけで、着実にポイントを積み上げることができます。

多くのクレジットカードの基本還元率は0.5%(200円で1ポイント)に設定されています。この場合、10,000円利用しても貯まるポイントは50ポイントです。一方、還元率1.0%の楽天カードであれば、同じ10,000円の利用で100ポイントが貯まります。これは一般的なカードの2倍の速さでポイントが貯まることを意味します。

この差は、月々の支払額が大きくなるほど顕著になります。例えば、家賃、光熱費、通信費、食費、日用品費などをすべて楽天カードで支払うと仮定しましょう。

| 項目 | 月額費用の例 | 還元率0.5%のカード | 楽天カード(還元率1.0%) |

|---|---|---|---|

| 家賃 | 80,000円 | 400ポイント | 800ポイント |

| 光熱費 | 15,000円 | 75ポイント | 150ポイント |

| 通信費 | 10,000円 | 50ポイント | 100ポイント |

| 食費・日用品 | 45,000円 | 225ポイント | 450ポイント |

| 合計 | 150,000円 | 750ポイント | 1,500ポイント |

この例では、1ヶ月で750ポイント、1年間で9,000ポイントもの差が生まれます。9,000ポイントは9,000円相当として利用できるため、年会費無料のカードでありながら、これだけの経済的メリットを享受できるのは非常に魅力的です。

さらに、楽天カードは一部の税金や公共料金の支払いにも対応しています。国民年金保険料の支払いも楽天カードで行うことができ、1.0%のポイント還元を受けられます。自治体によっては、住民税や固定資産税、自動車税などの支払いにもクレジットカードを利用できる場合があり、これらの高額な支払いでポイントを獲得できるのは大きなメリットです。(※自治体によって対応状況や決済手数料が異なりますので、事前の確認が必要です。)

このように、特定の店舗やサービスに限定されず、生活に関わるほとんどの支払いで1.0%という高い還元率が適用されることが、楽天カードを「メインカード」として利用する十分な理由となるのです。

③ 楽天市場ならSPU(スーパーポイントアッププログラム)でさらにポイントアップ

楽天カードの真価が最も発揮されるのが、楽天市場でのショッピングです。楽天カードを持っているだけで、「SPU(スーパーポイントアッププログラム)」の対象となり、ポイント還元率が大幅にアップします。

SPUとは、楽天グループの対象サービスを使えば使うほど、楽天市場での買い物で獲得できるポイント倍率が上がっていく仕組みです。楽天会員であれば誰でも楽天市場での買い物で1%のポイント(通常ポイント)が貯まりますが、ここに楽天カードを利用して決済するだけで、さらにポイントが上乗せされます。

具体的には、楽天市場で楽天カードを使って決済すると、以下のようになります。

- 楽天会員特典(通常ポイント):+1倍 (1%)

- 楽天カード通常払い特典(特典ポイント):+1倍 (1%)

合計で2%の還元率になります。さらに、楽天カードの利用代金を楽天銀行の口座から引き落とす設定にすると、

- 楽天銀行+楽天カード特典(特典ポイント):+0.5倍 (0.5%)

が追加され、合計で2.5%の還元となります。

そして、SPUの最大の特長は、他の楽天サービスとの組み合わせで倍率がどんどん上がっていく点にあります。

| サービス名 | 達成条件 | ポイント倍率 |

|---|---|---|

| 楽天モバイル | Rakuten最強プラン契約 | +4倍 |

| 楽天ひかり | 楽天ひかりマンションプランまたはファミリープラン契約 | +2倍 |

| 楽天証券 | 当月合計3万円以上のポイント投資(楽天ポイントコースとマネーブリッジ設定要) | +0.5倍 |

| 楽天トラベル | 当月5,000円以上の予約&対象期間の利用 | +1倍 |

| 楽天Kobo | 当月1,000円以上の注文 | +0.5倍 |

(参照:楽天ポイントクラブ SPU詳細ページ ※2024年6月時点の情報。倍率や条件は変更される場合があります。)

例えば、楽天モバイルを契約し、楽天カードで楽天市場の買い物をするだけで、合計でいつでもポイント6倍(6%還元)が実現します。普段から楽天のサービスを利用している人であればあるほど、自動的に楽天市場での買い物が有利になります。

さらに、楽天市場では「お買い物マラソン」や「楽天スーパーSALE」といったキャンペーンが定期的に開催されます。これらのキャンペーンでは、複数のショップで買い物をすることでポイント倍率が最大10倍になる「買いまわり」や、特定の商品が大幅に割引されるタイムセールが実施されます。SPUの倍率は、これらのキャンペーンによるポイントアップと重複して適用されるため、組み合わせることで20%以上の高還元率を実現することも不可能ではありません。

このように、楽天カードは「楽天経済圏」の入口であり、中心的な役割を果たすアイテムです。楽天市場を少しでも利用する可能性があるならば、楽天カードを持たない手はないと言えるでしょう。

④ 街の提携店でもポイントが貯まる・使える

楽天カードの利便性はオンラインショッピングに留まりません。全国のさまざまな街のお店でも、楽天ポイントを貯めたり使ったりすることができます。これは、楽天カードに「楽天ポイントカード」の機能が一体化されているためです。

通常、ポイントを貯めるには、決済用のクレジットカードとは別に、お店のポイントカードを提示する必要があります。しかし、楽天カードなら、カード裏面のバーコードを提示するだけで楽天ポイントカードとして機能し、さらにそのカードで決済すれば、クレジットカード利用分のポイントも貯まります。

これにより、提携店では「ポイントの二重取り」が可能になります。

【ポイント二重取りの例:マクドナルドでの利用】

- 会計時に楽天カードの裏面バーコードを提示:提示ポイント(100円につき1ポイント)を獲得

- 楽天カードで支払い:決済ポイント(100円につき1ポイント)を獲得

この場合、合計で実質2.0%の還元率を達成できます。

楽天ポイントカードの提携店は、日常生活で利用する機会の多いチェーン店を中心に、非常に多岐にわたります。

- コンビニエンスストア:ファミリーマート、デイリーヤマザキなど

- ドラッグストア:ツルハドラッグ、サンドラッグ、ダイコクドラッグなど

- 飲食店:マクドナルド、すき家、くら寿司、ミスタードーナツ、リンガーハットなど

- ガソリンスタンド:出光サービスステーション、ENEOSなど

- 家電量販店:ビックカメラ、ジョーシン、エディオンなど

- 百貨店・商業施設:大丸、松坂屋など

(※提携先は変更される場合があります。詳細は楽天ポイントカード公式サイトでご確認ください。)

これらの店舗で会計をする際に「楽天ポイントカードはお持ちですか?」と聞かれたら、財布から別のカードを探すことなく、支払いに使う楽天カードを一枚提示するだけで済みます。この手軽さは、日々の小さなストレスを軽減し、ポイントの取りこぼしを防ぐ上で非常に有効です。

貯まったポイントを使いたい時も同様です。「ポイントで支払います」と伝え、楽天カードを提示するだけで、1ポイント=1円として支払いに充当できます。期間限定ポイントの消費先としても、街の提携店は非常に便利な存在です。

⑤ 貯まったポイントの使い道が豊富

楽天カードを利用して貯めた楽天ポイントは、その使い道の豊富さと利便性の高さにおいて、他のポイントプログラムと比較しても非常に優れています。せっかくポイントを貯めても、使い道が限られていたり、交換手続きが面倒だったりすると、その価値は半減してしまいます。楽天ポイントは、その点においてユーザーの満足度が非常に高いのが特徴です。

主なポイントの使い道は以下の通りです。

- 楽天グループのサービスで利用

- 楽天市場:1ポイント=1円として、商品の購入代金に充当できます。送料の支払いにも利用可能です。

- 楽天トラベル:国内外のホテル予約や航空券、パッケージツアーの代金として利用できます。

- 楽天ブックス・楽天Kobo:書籍、雑誌、電子書籍の購入に使えます。

- 楽天デリバリー・楽天ぐるなびデリバリー:ピザや寿司などの出前注文の支払いに利用できます。

- 街の提携店で利用

前述の通り、マクドナルドやファミリーマート、ツルハドラッグといった全国の提携店で、1ポイント=1円として現金同様に利用できます。期間限定ポイントの消費に最適です。 - 楽天ペイ(QRコード決済)での支払い

スマホ決済アプリ「楽天ペイ」に楽天ポイントをチャージして支払うことができます。楽天ペイは、コンビニやスーパー、ドラッグストアなど、全国の多くの店舗で利用可能です。ポイントを優先的に使う設定にしておけば、期間限定ポイントから自動的に消費してくれるため、ポイントの失効を防ぐのに非常に役立ちます。 - 楽天カードの支払いへの充当

毎月の楽天カードの請求額に、貯まった通常ポイントを1ポイント=1円として充当できます。手続きは会員専用サイト「楽天e-NAVI」から簡単に行え、家計の負担を直接的に軽減できます。 - 楽天証券でのポイント投資

貯まったポイントを使って、投資信託や国内株式を購入できます。「ポイント投資」なら、現金を使わずに投資を始められるため、投資初心者でも気軽に資産運用を体験できます。NISA(つみたて投資枠)の積立にも利用可能です。 - 他社ポイント・マイルへの交換

楽天ポイントは、ANAのマイルに交換することもできます。交換レートは「2ポイント=1マイル」です。旅行好きでマイルを貯めている方にとっては、魅力的な選択肢の一つです。

このように、楽天ポイントは「貯めやすい」だけでなく「使いやすい」という大きなメリットを持っています。自分のライフスタイルに合わせて最適な使い道を選べる自由度の高さが、楽天カードの人気を支える重要な要素となっています。

⑥ お得な新規入会&利用キャンペーン

楽天カードは、常に魅力的で大規模な新規入会キャンペーンを実施していることでも知られています。これからカードを作ろうと考えている人にとって、これは見逃せない大きなメリットです。

キャンペーンの内容は時期によって多少変動しますが、一般的には「新規入会」と「カード利用」の2段階でポイントが進呈される仕組みになっています。

- 特典1:新規入会特典

カードが発行され、楽天e-NAVIに初回登録して受け取り申請をするだけで、2,000ポイント程度の「通常ポイント」が進呈されます。このポイントは有効期限が長く、使い勝手が良いのが特徴です。 - 特典2:カード利用特典

カード申し込みの翌月末までに、楽天カードを1円以上利用すると、3,000〜6,000ポイント程度の「期間限定ポイント」が進呈されます。金額の条件が「1円以上」と非常にハードルが低いため、コンビニで少額の買い物をするだけで簡単に達成できます。

合計で5,000〜8,000ポイントもの大量のポイントを、カードを作るだけで獲得できる可能性があります。8,000ポイントは8,000円相当ですから、年会費無料のカードを作るだけでこれだけのメリットが得られるのは、他のクレジットカードではなかなか見られません。

このキャンペーンで獲得したポイントを使えば、欲しかった商品を楽天市場で安く手に入れたり、旅行の足しにしたり、あるいは楽天ペイで普段の食事代を賄ったりと、様々なことができます。楽天カードの利便性を、初期投資ゼロで体感できる絶好の機会と言えるでしょう。

ただし、注意点として、カード利用特典で付与されるポイントは「期間限定ポイント」であることがほとんどです。有効期限が翌月末など短く設定されているため、ポイントが付与されたらすぐに使い道を確認し、失効させないように気をつけましょう。

お得なキャンペーンは、楽天カードを始めるための強力な後押しとなります。申し込みを検討する際は、公式サイトで最新のキャンペーン内容を必ずチェックすることをおすすめします。

⑦ 用途で使い分けられる2枚目のカード発行

楽天カードには、年会費・発行手数料無料で2枚目のカードを発行できるという、他のカード会社にはあまり見られないユニークなメリットがあります。これにより、利用シーンや目的に応じてカードを使い分けることができ、家計管理やセキュリティ向上に役立ちます。

2枚目のカードを発行するメリットは、主に以下の点が挙げられます。

- 利用用途に応じた支出管理

- 生活費用と趣味・娯楽費用を分ける:1枚目を食費や光熱費などの固定費支払い用に、2枚目を外食や旅行、ショッピングなどの変動費支払い用に分けることで、何にいくら使ったのかが一目瞭然になります。家計簿アプリと連携させれば、さらに管理が容易になります。

- 事業用とプライベート用を分ける:個人事業主やフリーランスの方が、事業経費の支払いと個人の支出を明確に分けるのに非常に便利です。確定申告の際の経費計算が格段に楽になります。

- 国際ブランドの使い分け

1枚目と2枚目で異なる国際ブランドを選択できます。例えば、世界シェアNo.1で汎用性の高いVisaを1枚目に、日本国内やハワイ・グアムなどで独自の優待が多いJCBを2枚目に持つ、といった組み合わせが可能です。これにより、片方のブランドが使えない店舗でも、もう片方のカードで対応できるため、決済の機会を逃しません。 - セキュリティリスクの分散

オンラインショッピング専用のカードと、実店舗で利用するカードを分けるという使い方も有効です。万が一、オンラインで利用したカード情報が流出してしまっても、被害をそのカードだけに限定できます。普段持ち歩くカードの番号をネット上に登録しないことで、不正利用のリスクを低減できます。 - 引き落とし口座の使い分け

1枚目と2枚目で、それぞれ別の銀行口座を引き落とし先に設定できます。例えば、給与振込口座からは生活費用のカードを引き落とし、貯蓄用口座からは特別な支出用のカードを引き落とす、といった柔軟な資金管理が可能です。

2枚目のカードの申し込みは、楽天e-NAVIから簡単に行えます。審査はありますが、すでに1枚目のカードで利用実績があれば、比較的スムーズに発行されることが多いようです。引き落とし口座やポイントは1枚目の会員情報に紐づきますが、口座は別途設定も可能という柔軟性も魅力です。

このように、2枚持ちを無料で実現できることは、楽天カードの利便性をさらに高める、隠れた強力なメリットと言えるでしょう。

⑧ 選べる国際ブランドと豊富なカードデザイン

クレジットカードを選ぶ上で、機能性だけでなく、券面のデザインや対応する国際ブランドも重要な要素です。楽天カードは、この点においても利用者の多様なニーズに応える選択肢を提供しています。

まず、国際ブランドはVisa、Mastercard、JCB、American Expressの主要4ブランドから選択可能です。それぞれのブランドには特徴があり、自分のライフスタイルに合わせて選ぶことができます。

- Visa:世界No.1のシェアを誇り、国内外問わず、ほとんどの加盟店で利用できます。迷ったらまずVisaを選んでおけば間違いない、というほどの安定感があります。

- Mastercard:Visaに次ぐ世界シェアを持ち、こちらも世界中で幅広く利用できます。特にヨーロッパ方面に強いと言われています。コストコで利用できる数少ないブランドの一つです(※一部倉庫店を除く)。

- JCB:日本発の唯一の国際ブランドであり、国内での加盟店網やキャンペーン、優待サービスが充実しています。ハワイ、グアム、台湾、韓国など、日本人観光客に人気のエリアでも特典が多いのが特徴です。

- American Express(アメックス):ステータス性が高く、旅行やエンターテイメント関連の優待サービス「アメリカン・エキスプレス・コネクト」を利用できるのが魅力です。年会費無料の楽天カードでアメックスブランドを持てるのは貴重です。

次に、カードデザインのバリエーションが豊富な点も大きなメリットです。シンプルなシルバーの通常デザインに加え、以下のような特別なデザインから選ぶことができます。

- お買いものパンダデザイン:楽天の公式キャラクター「お買いものパンダ」が描かれた可愛らしいデザイン。

- ディズニー・デザイン:ミッキーマウスやミニーマウスが描かれたデザインで、ディズニーファンに人気です。(※JCBブランドのみ選択可能)

- スポーツチームデザイン:プロ野球の「東北楽天ゴールデンイーグルス」や、サッカーJ1リーグの「ヴィッセル神戸」のデザイン。

- YOSHIKIデザイン:アーティストのYOSHIKIとのコラボレーションデザイン。

これらのデザインカードも、すべて年会費は永年無料です。毎日使うものだからこそ、自分の好きなデザインのカードを持つことで、愛着が湧き、買い物がより楽しくなるという心理的なメリットも大きいでしょう。

ただし、注意点として、一度選んだ国際ブランドやデザインは、カードの有効期限が切れるまで、あるいはカードを再発行するまで変更できません。また、2枚目のカードを発行する際には、1枚目とは異なる国際ブランドを選ぶ必要があります(一部組み合わせを除く)。

このように、実用的な国際ブランドの選択肢と、遊び心のある豊富なデザインを両立させている点も、楽天カードが幅広い層から支持される理由の一つです。

⑨ 海外旅行傷害保険が付帯

楽天カードには、最高2,000万円の海外旅行傷害保険が付帯しています。年会費無料のクレジットカードに、これだけの補償が付いているのは大きなメリットです。海外旅行や出張に行く際に、万が一の事故や病気に備えることができます。

主な補償内容は以下の通りです。

| 補償項目 | 補償金額 |

|---|---|

| 傷害死亡・後遺障害 | 最高2,000万円 |

| 傷害治療費用 | 最高200万円 |

| 疾病治療費用 | 最高200万円 |

| 賠償責任 | 最高2,000万円 |

| 携行品損害 | 最高20万円(自己負担3,000円) |

| 救援者費用 | 最高200万円 |

(参照:楽天カード株式会社 公式サイト ※2024年6月時点の情報)

海外では日本の健康保険が適用されず、医療費が非常に高額になるケースがあります。例えば、盲腸(虫垂炎)で手術・入院した場合、数百万円の請求が来ることも珍しくありません。そうした際に、治療費用を最高200万円までカバーしてくれるのは、非常に心強い備えとなります。

また、ホテルの備品を誤って壊してしまった場合の「賠償責任」や、旅行中にカメラやスーツケースが盗難に遭ったり破損したりした場合の「携行品損害」など、旅行中の様々なトラブルに対応できる内容となっています。

ただし、後述するデメリットでも詳しく触れますが、この保険は「利用付帯」である点に注意が必要です。つまり、保険が適用されるためには、日本を出国する前に、募集型企画旅行(パッケージツアー)の料金や、搭乗する航空機・船舶などの公共交通乗用具の料金を楽天カードで支払っている必要があります。この条件を満たさない場合は保険の対象外となるため、旅行に行く際は必ず楽天カードで代金を支払うようにしましょう。

補償内容をさらに充実させたい場合は、他の保険付きクレジットカードと組み合わせたり、別途有料の海外旅行保険に加入したりすることをおすすめします。しかし、年会費無料のカードでこれだけの基礎的な補償を確保できるという点で、楽天カードは海外旅行の際にも頼りになる一枚と言えるでしょう。

⑩ スマホのタッチ決済に対応

現代のキャッシュレス決済において、スピードと利便性は非常に重要です。楽天カードは、Apple PayとGoogle Payの両方に対応しており、スマートフォンを使ったスムーズな支払いが可能です。

手持ちのiPhoneやAndroidスマートフォンに楽天カードを登録しておけば、コンビニやスーパー、ドラッグストアなどの対応店舗で、決済端末にスマホをかざすだけで支払いが完了します。財布からカードを取り出す手間が省け、サインや暗証番号の入力も不要な場合が多いため、会計が非常にスピーディーになります。

また、楽天カードは各種国際ブランドのタッチ決済(コンタクトレス決済)にも対応しています。

- Visaのタッチ決済

- Mastercardコンタクトレス

- JCB Contactless

- American Express Contactless

これにより、カード本体にも搭載されている非接触決済マーク(リップルマーク)がある店舗では、カードを端末にかざすだけで支払いが完了します。スマホの充電が切れてしまった場合でも、カード本体でスピーディーな決済が可能です。

スマホ決済やタッチ決済のメリットは、スピードだけではありません。

- セキュリティの向上:Apple PayやGoogle Payでは、支払いの際に実際のカード番号ではなく、デバイスごとに固有の番号が使われるため、店員にカード番号を見られる心配がありません。また、Face ID(顔認証)やTouch ID(指紋認証)、パスコードなどで本人認証を行うため、第三者による不正利用のリスクを大幅に低減できます。

- 衛生面:カードや現金の受け渡しがないため、物理的な接触を減らすことができ、衛生面でも安心です。

- 利便性:スマホさえあれば支払いができるため、ちょっとした外出であれば財布を持たずに済みます。

楽天カードをスマホに登録しておけば、QUICPay(クイックペイ)マークのある店舗でも利用できます(JCB/American Expressブランドの場合)。幅広い店舗でスマホ決済が利用できるため、キャッシュレス生活をさらに快適にしてくれます。

このように、最新の決済方法にしっかりと対応している点も、楽天カードが時代に合わせて進化し続けている証であり、利用者にとって大きなメリットとなっています。

知っておきたい楽天カードのデメリット

多くのメリットがある一方で、楽天カードには注意すべき点や、人によってはデメリットと感じる可能性のある部分も存在します。契約後に「思っていたのと違った」とならないよう、これらのデメリットもしっかりと把握しておきましょう。

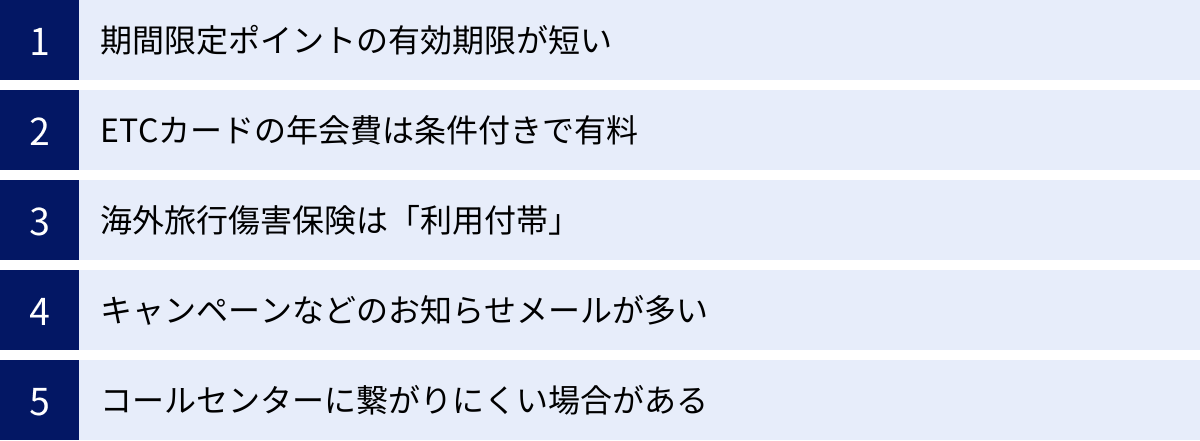

期間限定ポイントの有効期限が短い

楽天カードの魅力であるSPUや各種キャンペーンで付与されるポイントの多くは、「期間限定ポイント」です。この期間限定ポイントは、その名の通り有効期限が設定されており、通常のポイント(最終獲得日から1年間有効)と比べて非常に短いのが特徴です。

多くの場合、有効期限はポイントが付与された月の翌月末日まで、といったように約1ヶ月半程度しかありません。せっかく大量のポイントを獲得しても、使い忘れてしまうとそのまま失効してしまいます。特に、お買い物マラソンなどで一度に多くのポイントを得た後は、有効期限の管理が重要になります。

【対策】

このデメリットを克服するためには、ポイントの賢い管理と利用計画が鍵となります。

- 楽天PointClubアプリの活用:公式アプリをスマホに入れておけば、現在のポイント残高や、それぞれのポイントの有効期限を簡単に確認できます。「期限切れ間近のポイント」を通知してくれる機能もあり、失効を防ぐのに役立ちます。

- 楽天ペイでの利用:スマホ決済アプリ「楽天ペイ」では、支払いの際にポイントを優先的に利用する設定が可能です。この設定をしておけば、自動的に有効期限が短い期間限定ポイントから消費してくれるため、意識せずとも効率的にポイントを使い切ることができます。

- 街の提携店で利用:コンビニやドラッグストア、飲食店など、日常的に利用する提携店で「ポイント払いで」と伝えるだけで、手軽に期間限定ポイントを消費できます。

このように、対策さえ知っておけば大きな問題にはなりませんが、ポイント管理が苦手な方にとっては、少し手間に感じられるかもしれません。

ETCカードの年会費は条件付きで有料

車を頻繁に利用する方にとって、ETCカードは必需品です。楽天カードでもETCカードを発行できますが、年会費が550円(税込)かかります。多くのクレジットカード会社がETCカードの年会費を無料にしている中で、これはデメリットと感じる方もいるでしょう。

ただし、この年会費は特定の条件を満たすことで無料になります。

【楽天ETCカードの年会費を無料にする条件】

- 楽天PointClubの会員ランクが「プラチナ会員」または「ダイヤモンド会員」であること。

楽天PointClubの会員ランクは、過去6ヶ月間の楽天ポイント獲得数と獲得回数によって決まります。

| 会員ランク | ランクアップ条件(過去6ヶ月間) |

|---|---|

| ダイヤモンド会員 | 4,000ポイント以上獲得 かつ 30回以上ポイント獲得 かつ 楽天カードを保有 |

| プラチナ会員 | 2,000ポイント以上獲得 かつ 15回以上ポイント獲得 |

(参照:楽天PointClub 公式サイト)

楽天市場での買い物や、公共料金の支払いを楽天カードに集約しているヘビーユーザーであれば、プラチナ会員やダイヤモンド会員になることはそれほど難しくありません。しかし、楽天のサービスをあまり利用しない方にとっては、この条件をクリアするのは難しく、年会費550円(税込)を支払い続けることになります。

【対策】

- 楽天のサービス利用を集約する:会員ランクを上げるために、支払いを楽天カードに集中させる。

- 他の年会費無料のETCカードを利用する:もし楽天のサービス利用が少ないのであれば、無理に楽天ETCカードにこだわらず、年会費が完全に無料の他のクレジットカードでETCカードを作るのも一つの手です。

楽天カード自体の年会費は無料ですが、ETCカードの利用を考えている方は、この年会費の条件を事前に確認しておく必要があります。

海外旅行傷害保険は「利用付帯」

メリットの項目で、楽天カードには最高2,000万円の海外旅行傷害保険が付帯することを紹介しましたが、この保険が「利用付帯」である点は、重要な注意点です。

クレジットカードに付帯する海外旅行傷害保険には、大きく分けて「自動付帯」と「利用付帯」の2種類があります。

- 自動付帯:そのカードを持っているだけで、海外旅行の際に自動的に保険が適用されます。旅行代金の支払いにそのカードを使ったかどうかは問われません。

- 利用付帯:保険が適用されるためには、募集型企画旅行(パッケージツアー)の料金や、飛行機・船などの公共交通機関の運賃を、そのカードで支払う必要があります。

楽天カードの保険は後者の「利用付帯」です。つまり、友人や家族が手配した旅行に同行するだけで、自分では楽天カードで旅行代金を一切支払っていない場合や、マイルで取得した特典航空券を利用して旅行に行く場合(燃油サーチャージ等をカードで支払えば対象になる場合もあります)などは、保険が適用されない可能性があります。

【対策】

- 海外旅行に行く際は、必ず楽天カードでツアー代金や航空券を支払うことを徹底しましょう。この一手間を忘れると、万が一の時に補償が受けられなくなってしまいます。

- 補償内容に不安がある場合や、利用付帯の条件を満たせるか不確かな場合は、他の自動付帯のカードをサブで持っていくか、別途、損害保険会社の有料の海外旅行保険に加入することを検討しましょう。特に、治療費用の補償額は、より高額なプランがある有料保険の方が手厚い場合が多いです。

「保険が付いているから安心」と安易に考えるのではなく、適用条件を正しく理解しておくことが非常に重要です。

キャンペーンなどのお知らせメールが多い

楽天カードに入会し、楽天のサービスを利用し始めると、楽天グループ全体から様々なキャンペーンやセールのお知らせメール(メールマガジン)が頻繁に届くようになります。

これらのお知らせは、お得な情報や限定クーポンなどを含むため、楽天のサービスを積極的に活用したいユーザーにとっては有益な情報源となります。しかし、特に楽天のサービスをそれほど利用しない方や、受信トレイが多くのメールで埋まることを好まない方にとっては、「メールが多すぎる」と感じることがデメリットになる場合があります。

楽天市場、楽天トラベル、楽天ブックスなど、サービスごとにメールマガジンが発行されているため、気づくと毎日何通ものメールが届いている、という状況になりがちです。

【対策】

幸い、これらのメールは簡単に配信停止の手続きができます。

- 楽天e-NAVIでの設定:楽天カード会員専用のオンラインサービス「楽天e-NAVI」にログインし、「メール配信の登録・停止」メニューから、不要なメールマガジンのチェックを外すことで配信を停止できます。

- 各サービスのマイページでの設定:楽天市場や楽天トラベルなど、各サービスのウェブサイトのマイページからも、それぞれのメールマガジンの配信設定を変更できます。

- メールフッターからの手続き:受信したメールの最下部(フッター)にある「配信停止はこちら」といったリンクからも、手続きが可能です。

必要な情報だけを受け取るように設定をカスタマイズすれば、このデメリットは解消できます。ただし、最初の設定が少し手間に感じられるかもしれません。

コールセンターに繋がりにくい場合がある

楽天カードは3,000万枚以上も発行されている巨大なカードサービスであるため、問い合わせ窓口であるコンタクトセンター(コールセンター)に電話が繋がりにくいという声が聞かれることがあります。

特に、平日の昼休み時間帯や、夕方の業務終了後の時間帯、キャンペーンの締切間際などは電話が集中しやすく、長時間待たされるケースがあるようです。カードの紛失・盗難といった緊急の用件は専用ダイヤルが用意されていますが、一般的な問い合わせで急いで回答が欲しい場合には、ストレスを感じることがあるかもしれません。

【対策】

電話が繋がらない場合には、他の解決手段を試してみましょう。

- 楽天カードAIチャットの活用:楽天カードの公式サイトには、24時間365日対応の「AIチャット」が用意されています。簡単な質問であれば、AIが即座に回答を提示してくれます。キーワードを入力するだけで関連するFAQページを案内してくれるため、非常に便利です。

- 「よくあるご質問(FAQ)」ページの確認:公式サイトには、これまでに多くのユーザーから寄せられた質問とその回答が「よくあるご質問」としてまとめられています。自分の疑問と同じ内容が掲載されている可能性が高いため、まずはここで検索してみるのが効率的です。

- 電話をかける時間帯を工夫する:もし電話で直接話す必要がある場合は、比較的空いているとされる平日の午前中(10時〜11時頃)や、午後(14時〜16時頃)を狙ってかけてみると、繋がりやすくなる可能性があります。

ユーザー数が多いがゆえの課題ではありますが、自己解決できる手段が豊富に用意されているため、これらを活用することでデメリットを補うことができます。

楽天カードはこんな人におすすめ

これまで解説してきたメリットとデメリットを踏まえると、楽天カードは特に以下のような方々に強くおすすめできるクレジットカードです。ご自身のライフスタイルや価値観と照らし合わせてみてください。

楽天市場や楽天サービスを頻繁に利用する人

楽天カードが最も輝くのは、「楽天経済圏」で生活する人です。日常的に楽天市場でショッピングをする、楽天トラベルで旅行を予約する、楽天モバイルを契約している、楽天証券で資産運用をしている、といった方々にとって、楽天カードはもはや必須アイテムと言っても過言ではありません。

これらのサービスを利用する際に楽天カードで決済することで、SPU(スーパーポイントアッププログラム)によるポイント倍率が飛躍的に高まります。他のクレジットカードを使う場合と比較して、ポイントの貯まるスピードが圧倒的に速くなるため、使えば使うほどその恩恵を実感できるでしょう。

例えば、楽天モバイルを契約しているだけで、楽天市場でのポイントが+4倍になります。楽天カード利用分と合わせると、常に6%以上の還元率で買い物ができる計算です。これは、他のどんな高還元率カードでも実現が難しい水準です。

貯まったポイントは、再び楽天のサービスで利用できるため、「楽天のサービスを利用 → ポイントが貯まる → そのポイントでまた楽天のサービスを利用」という好循環を生み出すことができます。楽天のサービスを2つ以上利用している、あるいはこれから利用しようと考えているのであれば、楽天カードを持つことのメリットは計り知れません。

年会費無料でクレジットカードを持ちたい人

「クレジットカードは欲しいけれど、維持費はかけたくない」と考えている方にとって、楽天カードは最適な選択肢の一つです。年会費が永年無料であるため、カードを持っているだけでコストが発生することは一切ありません。

- 初めてクレジットカードを作る学生や新社会人:収入がまだ安定しない時期でも、コストを気にせず安心して持つことができます。社会人としての第一歩であるクレジットカードを、お得な楽天カードで始めるのは賢い選択です。

- 家計の節約を意識している主婦(主夫)の方:無駄な出費は少しでも抑えたいと考える方にとって、年会費無料は絶対条件でしょう。さらに、日々の食料品や日用品の購入で1.0%のポイントが貯まるため、家計の助けになります。

- サブカードを探している人:すでにメインカードを持っているけれど、特定の店舗での優待や、異なる国際ブランド、万が一の時の備えとして2枚目のカードを持ちたい場合にも、年会費無料の楽天カードは最適です。使わなくてもコストがかからないため、気軽に保有し続けられます。

「無料だから性能はそこそこ」ということは全くなく、基本還元率1.0%、豊富なポイントの使い道、海外旅行傷害保険付帯など、有料カードにも引けを取らないスペックを兼ね備えています。コストパフォーマンスを重視するすべての人におすすめできる一枚です。

日常の買い物で効率よくポイントを貯めたい人

楽天のサービスはあまり使わないけれど、「とにかく日々の支払いで効率よくポイントを貯めたい(ポイ活をしたい)」という方にも、楽天カードは十分におすすめできます。

その最大の理由は、やはり基本ポイント還元率が1.0%と高いことにあります。特定の店舗やサービスに利用が限定されることなく、スーパーでの食料品の購入、コンビニでの少額決済、ドラッグストアでの日用品購入、レストランでの外食、公共料金や携帯電話料金の支払いまで、ほぼすべての支払いで100円につき1ポイントが貯まります。

日々の生活費をすべて楽天カードに集約すれば、意識せずとも毎月着実にポイントが貯まっていきます。月10万円の利用があれば、それだけで年間12,000ポイント(12,000円相当)が貯まる計算です。

さらに、マクドナルドやファミリーマート、ツルハドラッグといった街の楽天ポイントカード提携店で利用すれば、カード提示で0.5%〜1.0%、カード決済で1.0%と、ポイントの二重取りが可能になり、還元率はさらにアップします。

貯まったポイントは、楽天市場だけでなく、これらの街の提携店や楽天ペイを通じて現金同様に使えるため、使い道に困ることもありません。特定の経済圏に縛られることなく、オールマイティに使える高還元率カードとして、日常生活のあらゆるシーンで活躍してくれるでしょう。

目的で選べる楽天カードの種類一覧

ここまで主に紹介してきたのは、最もベーシックな「楽天カード(一般カード)」ですが、楽天カードには利用者のライフスタイルやニーズに合わせて選べる、様々な種類のカードがラインナップされています。ここでは、代表的な楽天カードの種類とその特徴を一覧でご紹介します。

| カード名 | 年会費(税込) | 主な特徴・ターゲット |

|---|---|---|

| 楽天カード(一般カード) | 永年無料 | すべての基本となるスタンダードなカード。初めての方におすすめ。 |

| 楽天PINKカード | 永年無料 | 女性向けの特典を月額料金でカスタマイズ可能(楽天グループ優待、ライフスタイル応援、女性向け保険など)。 |

| 楽天カード アカデミー | 永年無料 | 学生専用(18歳〜28歳)。楽天学割が自動付帯。卒業後は自動で通常の楽天カードに切り替え。 |

| 楽天ゴールドカード | 2,200円 | 楽天市場でのポイント還元率アップ(SPU+2倍は2023年12月に終了)。国内主要空港のラウンジが年2回無料。ETCカード年会費無料。 |

| 楽天プレミアムカード | 11,000円 | 世界中の空港ラウンジが使える「プライオリティ・パス」のプレステージ会員に無料登録可能。楽天市場でのSPUが+1倍。選べるサービス(楽天市場コース、トラベルコース、エンタメコース)。 |

楽天カード(一般カード)

本記事で主に解説してきた、最も標準的なカードです。年会費永年無料で基本還元率1.0%という高いコストパフォーマンスを誇り、初めてクレジットカードを持つ方から、楽天経済圏のヘビーユーザーまで、幅広い層におすすめできます。まずはこのカードから始めて、物足りなく感じたら上位カードへの切り替えを検討するのが良いでしょう。

楽天PINKカード

楽天カード(一般カード)の基本機能はそのままに、女性に嬉しい特典を任意でカスタマイズできるカードです。年会費は永年無料ですが、月額有料(各330円税込)で以下のオプションサービスを追加できます。

- 楽天グループ優待サービス:楽天市場での買い物が500円OFFになるクーポンや、楽天Koboでの10%OFFクーポンなどが毎月もらえる。

- ライフスタイル応援サービス「RAKUTEN PINKY LIFE」:飲食店や映画チケット、習い事など、110,000以上の多彩なジャンルの割引・優待が受けられる。

- 女性のための保険「楽天PINKサポート」:女性特有の疾病(乳がん、子宮がんなど)での入院・手術・放射線治療を手頃な保険料で補償。

これらのオプションは必要なければ付けなくても構いません。ベースの機能は通常の楽天カードと同じなので、券面デザインが気に入ったという理由で選ぶのも一つの手です。

楽天カード アカデミー

18歳以上28歳以下の学生(高校生を除く)だけが申し込める学生専用カードです。年会費はもちろん永年無料。通常の楽天カードの機能に加え、学生に特化した以下のような特典が付帯します。

- 楽天学割が自動付帯:楽天市場での送料無料クーポンや、楽天ブックスでのポイント10倍などの特典が受けられる。

- 楽天ブックス・楽天Koboでのポイントアップ:通常のポイントに加え、特典ポイントが上乗せされる。

- 利用可能額が低めに設定:使いすぎを防ぐため、利用可能額は最高でも30万円と、社会人向けカードより低めに設定されており、親権者も安心です。

卒業後は、手続き不要で自動的に通常の楽天カードに切り替わります。学生生活をお得に過ごしたい方にはぴったりの一枚です。

楽天ゴールドカード

年会費2,200円(税込)で持てる、ワンランク上のカードです。最大のメリットは、国内の主要空港およびハワイのダニエル・K・イノウエ国際空港のラウンジが年間2回まで無料で利用できる点です。出張や旅行で飛行機をよく利用する方にとっては、出発前の時間をラウンジで快適に過ごせる価値は大きいでしょう。また、ETCカードの年会費が無料になるというメリットもあります。

かつては楽天市場でのSPU+2倍という強力な特典がありましたが、現在は終了しているため、空港ラウンジの利用価値をどう考えるかが、このカードを選ぶかどうかの判断基準となります。

楽天プレミアムカード

年会費11,000円(税込)の、楽天カードシリーズにおける上位カードです。このカードの最大の魅力は、世界1,500カ所以上の空港ラウンジを利用できる「プライオリティ・パス」の最もランクが高いプレステージ会員(通常年会費469米ドル)に無料で登録できることです。海外出張や旅行が多い方にとっては、年会費を払っても余りある価値があります。

その他の特典として、

- 楽天市場でのSPUが常に+1倍

- 海外旅行傷害保険が自動付帯(一部利用付帯)で最高5,000万円に増額

- 誕生月には楽天市場・楽天ブックスでのポイントが+1倍

- 3つの優待コース(楽天市場コース、トラベルコース、エンタメコース)から一つを選び、さらに特典を受けられる

など、充実したサービスが用意されています。年に数回以上海外に行く方であれば、迷わずこのカードを選ぶのがおすすめです。

楽天カードの申し込みから発行までの流れ

楽天カードを作りたいと思った方向けに、申し込みからカードが手元に届くまでの具体的な手順と、審査に関するポイントを解説します。

申し込み方法と必要なもの

楽天カードの申し込みは、スマートフォンやパソコンから24時間いつでも行えるオンライン申し込みが基本です。郵送での申し込みも可能ですが、手続きに時間がかかり、キャンペーンの対象外になる場合もあるため、オンラインでの手続きがおすすめです。

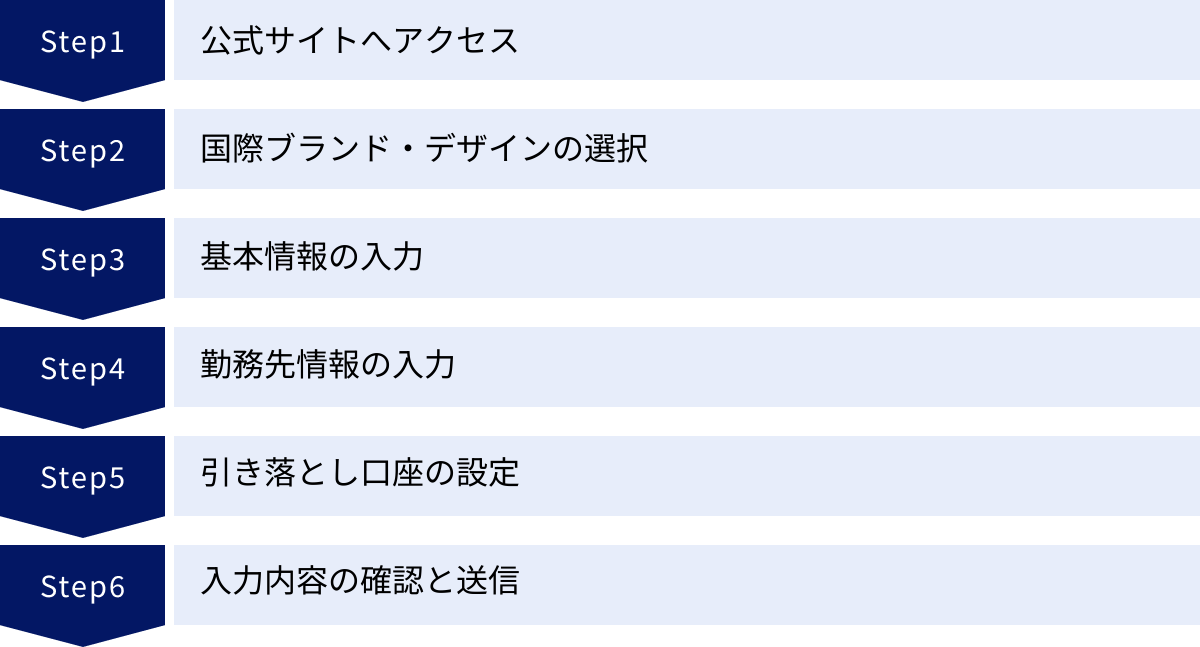

【申し込みの流れ】

- 公式サイトへアクセス:楽天カードの公式サイトにアクセスし、「お申し込みはこちら」ボタンをクリックします。

- 国際ブランド・デザインの選択:Visa, Mastercard, JCB, Amexから国際ブランドを選び、希望のカードデザインを選択します。

- 基本情報の入力:氏名、生年月日、住所、電話番号、メールアドレスなどの本人情報を入力します。

- 勤務先情報の入力:勤務先の名称、所在地、電話番号、勤続年数などを入力します。学生や主婦(主夫)の方は、それぞれ該当する項目を選択します。

- 引き落とし口座の設定:カード利用代金の引き落とし先となる銀行口座を登録します。多くの金融機関がオンラインで設定可能です。

- 入力内容の確認と送信:すべての入力内容に間違いがないかを確認し、申し込みを完了します。

【申し込みに必要なもの】

事前に以下のものを準備しておくと、手続きがスムーズに進みます。

- 本人確認書類:運転免許証、マイナンバーカード、パスポートなど。オンラインで本人確認を完結させる場合(e-KYC)は、スマホで書類と顔写真を撮影します。郵送の場合はコピーを提出します。

- 引き落とし口座情報:銀行名、支店名、口座番号がわかるキャッシュカードや通帳。

- メールアドレス:審査結果や重要なお知らせを受け取るために必要です。

特に、入力情報に誤りがあると審査に時間がかかったり、審査に落ちる原因になったりするため、慎重に正確な情報を入力することが重要です。

審査基準と審査にかかる期間

楽天カードの審査基準

楽天カードの公式サイトに明記されている申し込み資格は「満18歳以上の方(高校生は除く)」です。この条件を満たしていれば、誰でも申し込むことができます。学生や主婦(主夫)、パート・アルバイトの方でも、申し込みが可能です。主婦(主夫)の場合は、配偶者に安定した収入があれば問題ありません。

審査で一般的に重視されるとされる項目は以下の通りです。

- 申込者の属性情報:年齢、年収、職業、勤務先、勤続年数、居住形態(持ち家か賃貸か)など。

- 信用情報(クレジットヒストリー):個人のローンやクレジットカードの利用履歴、支払い状況などの情報。これらは信用情報機関に記録されており、カード会社は審査の際に照会します。過去に支払いの延滞などがあると、審査に影響する可能性があります。

- 他社からの借入状況:キャッシングやカードローンなど、他社からの借入額や件数も審査の対象となります。

楽天カードは、他のクレジットカードと比較して「審査に通りやすい」カードの一つとして知られています。収入のない学生や主婦(主夫)でも発行実績が多数あるため、初めてカードを申し込む方でも過度に心配する必要はありません。

審査にかかる時間の目安

楽天カードの審査は非常にスピーディーで、申し込み完了後、最短で数分〜数十分で審査結果がメールで通知されます。これは「スコアリングシステム」という自動審査システムを導入しているためです。

ただし、申し込み内容に確認が必要な場合や、夜間・休日の申し込み、信用情報に何らかの懸念点がある場合などは、人の手による審査が必要となり、数日かかることもあります。

審査に通過すると、通常は約1週間〜10日程度でカードが本人限定受取郵便などで自宅に届きます。年末年始やゴールデンウィークなどの長期休暇を挟む場合は、もう少し時間がかかる可能性があります。

審査に通りやすくなるためのポイント

楽天カードの審査は比較的通りやすいとされていますが、確実に審査を通過するためには、いくつか押さえておきたいポイントがあります。

- 申し込み情報は正確に入力する

最も基本的なことですが、氏名、住所、勤務先などの入力ミスは絶対に避けましょう。虚偽の申告はもちろんNGですが、単純な入力間違いでも確認に時間がかかったり、意図的な虚偽と判断されたりするリスクがあります。送信前に必ず見直しをしましょう。 - キャッシング枠は「0円」で申し込む

申し込み時に、現金を借り入れできる「キャッシング枠」の希望額を設定できます。キャッシング枠を希望すると、貸金業法に基づくより慎重な審査が必要となり、審査のハードルが上がります。キャッシングを利用する予定がなければ、希望額を「0円」または「なし」で申し込むのがおすすめです。キャッシング枠は、カード発行後でも必要になれば別途申し込むことができます。 - 複数のカードに同時に申し込まない

短期間に複数のクレジットカードに申し込むと、「申し込みブラック」と呼ばれる状態になる可能性があります。カード会社から「お金に困っているのではないか」と警戒され、審査に通りにくくなることがあります。カードの申し込みは、1社ずつ、少なくとも6ヶ月は期間を空けるのが賢明です。 - 固定電話があれば番号を記入する

携帯電話だけでなく、自宅の固定電話の番号も記入すると、居住の実態が確認しやすくなり、信用度が少し上がると言われています。必須項目ではありませんが、もしあれば記入しておきましょう。

これらのポイントを意識して申し込むことで、スムーズなカード発行に繋がる可能性が高まります。

楽天カードに関するよくある質問

最後に、楽天カードに関して多くの人が抱く疑問点について、Q&A形式で回答します。

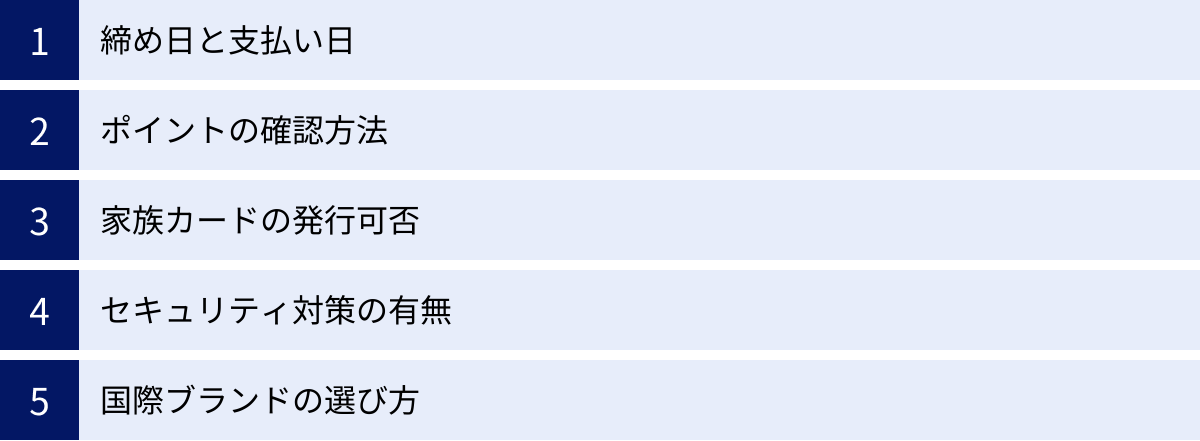

締め日と支払い日(引き落とし日)はいつ?

楽天カードの利用代金の締め日と支払い日(引き落とし日)は、原則として以下の通りです。

- 締め日:毎月末日

- 支払い日:翌月27日(金融機関が休業日の場合は翌営業日)

例えば、8月1日〜8月31日までの利用分は、9月27日に指定の銀行口座から引き落とされます。

ただし、楽天市場での利用分については、締め日が毎月25日になる場合があります。この場合、8月25日までの利用分が9月27日の支払い、8月26日以降の利用分は10月27日の支払いとなります。加盟店から楽天カードへの売上データが届くタイミングによって請求月がずれることもあるため、正確な請求額は毎月12日頃に確定する利用明細で確認しましょう。

ポイントの確認方法は?

貯まった楽天ポイントの残高や有効期限は、以下の方法で簡単に確認できます。

- 楽天PointClub(楽天ポイントクラブ):ウェブサイトまたは公式アプリで確認できます。通常ポイントと期間限定ポイントの内訳や、それぞれの有効期限、ポイントの獲得・利用履歴(ポイント実績)まで詳しく見ることができます。アプリなら、いつでも手軽にチェックできるのでおすすめです。

- 楽天e-NAVI:楽天カード会員専用サイト「楽天e-NAVI」でも、トップページで現在のポイント数が表示されます。

- 楽天市場のトップページ:楽天市場にログインすると、ページ上部にご自身のポイント残高が表示されます。

家族カードは発行できますか?

はい、発行できます。楽天カードの本会員と生計を同一にする配偶者、親、18歳以上のお子様(高校生を除く)を対象に、最大5枚まで発行可能です。

- 年会費:永年無料

- ポイント:家族カードの利用で貯まるポイントは、すべて本会員のポイント口座に合算されます。家族みんなで効率よくポイントを貯めることができます。

- 支払い:利用代金は本会員の口座からまとめて引き落とされます。

- その他:海外旅行傷害保険など、本会員に付帯するサービスの多くを家族会員も利用できます。

家計管理をシンプルにしたいご家庭にとって、非常に便利なサービスです。

セキュリティ面に不安はない?

楽天カードは、利用者が安心してカードを使えるように、多重のセキュリティ対策を講じています。

- ICチップの搭載:偽造が困難なICチップを搭載しており、店頭での決済時には暗証番号の入力が求められるため、安全性が高いです。

- 本人認証サービス(3Dセキュア):オンラインショッピングの際に、カード番号と有効期限に加え、本人しか知らないパスワード(ワンタイムパスワードなど)を入力することで、第三者によるなりすまし利用を防ぎます。

- カード利用お知らせメール:カードが利用されると、ほぼリアルタイムで登録したメールアドレスに利用内容が通知されます。万が一の不正利用を早期に発見できます。

- 不正検知システム:24時間365日体制で、カードの利用状況をモニタリングしています。過去の不正利用のパターンと照らし合わせ、不審な取引を検知した場合は、取引を保留したり、本人に連絡したりすることがあります。

- カード盗難保険:カードの紛失や盗難によって不正利用された場合でも、届け出から60日前にさかのぼり、それ以降の損害額を補償してくれます(※本人に過失がない場合)。

これらの対策により、セキュリティ面でも安心して利用できるクレジットカードと言えます。

国際ブランドはどれを選べばいい?

楽天カードはVisa、Mastercard、JCB、American Expressの4種類から選べますが、どれを選ぶかは個人の利用スタイルによって異なります。

- 初めての1枚なら「Visa」か「Mastercard」:この2つは世界的な加盟店数が非常に多く、国内外問わずほとんどの場所で困ることがありません。特にこだわりがなければ、どちらかを選んでおけば安心です。

- 国内利用が中心なら「JCB」:日本国内の加盟店が多く、独自のキャンペーンや優待が充実しています。ディズニー・デザインを選びたい場合はJCB一択となります。

- 特典やステータスを重視するなら「American Express」:独自の優待プログラム「アメリカン・エキスプレス・コネクト」で、ホテルやレストランの割引が受けられます。年会費無料でアメックスブランドを持てるのは魅力的です。

もし迷うようであれば、まず1枚目に汎用性の高いVisaかMastercardを作り、必要に応じて2枚目にJCBやAmerican Expressのカードを発行して使い分ける、という方法もおすすめです。