「今すぐ欲しいものがあるけど、給料日前で手元にお金がない…」「クレジットカードは持っていないけど、ネットで買い物がしたい」。そんな悩みを解決してくれるのが、「後払いアプリ(BNPL:Buy Now, Pay Later)」です。

後払いアプリは、スマートフォン一つで簡単に導入でき、クレジットカードがなくても後払いを可能にする便利な決済サービスです。審査が不要なものや、即日で利用開始できるものも多く、10代や20代の若者から、クレジットカードを持ちたくない層まで、幅広い世代に支持されています。

しかし、多くの後払いアプリが存在するため、「どれを選べばいいかわからない」「自分に合ったアプリはどれ?」と迷ってしまう人も少なくありません。

この記事では、数ある後払いアプリの中から、2024年最新のおすすめ15サービスを徹底比較します。さらに、審査の有無や手数料、利用シーンに応じた目的別の選び方から、メリット・デメリット、安全な使い方まで、後払いアプリに関するあらゆる情報を網羅的に解説します。

この記事を読めば、あなたにぴったりの後払いアプリが見つかり、キャッシュレス生活をより便利で豊かなものにするための知識が身につくでしょう。

目次

後払いアプリとは

後払いアプリについて、その基本的な定義から多くの人に利用される背景、そしてサービスが成立する仕組みまでを詳しく解説します。このセクションを読むことで、後払いアプリがどのようなサービスなのかを深く理解できます。

手元にお金がなくても買い物ができる決済サービス

後払いアプリとは、その名の通り、商品の購入やサービスの利用代金を、後日まとめて支払うことができる決済サービスのことです。英語圏では「BNPL(Buy Now, Pay Later)」と呼ばれ、世界的に市場が拡大しています。

最大の特長は、クレジットカードを持っていなくても、スマートフォンアプリを通じて手軽に後払い決済が利用できる点です。アプリをダウンロードし、電話番号認証や簡単な個人情報を登録するだけで、すぐに利用を開始できるサービスも少なくありません。

これまで後払い決済の主役だったクレジットカードは、発行に際して比較的厳格な審査があり、申し込みからカードが手元に届くまで数週間かかるのが一般的でした。また、安定した収入が求められるため、学生や主婦、フリーランスなど、一部の人々にとっては利用のハードルが高いという側面がありました。

後払いアプリは、こうした従来の決済手段の課題を解決するサービスとして登場しました。多くの場合、クレジットカードのような厳しい審査は不要、あるいは独自の審査基準を設けているため、より多くの人が利用しやすくなっています。

具体的には、以下のような状況で後払いアプリは非常に役立ちます。

- 給料日前で現金が不足している時: 急な飲み会の誘いや、子どもの学用品など、予期せぬ出費が発生した際に、支払いを翌月以降に先延ばしできます。

- 限定品やセール品を逃したくない時: 「今しか買えない」商品を、手持ちの現金がなくてもすぐに購入できます。

- クレジットカード情報をECサイトに登録したくない時: 不正利用のリスクを懸念して、ECサイトにクレジットカード情報を登録するのに抵抗がある人でも、後払いアプリなら都度決済が可能で安心です。

- クレジットカードを持っていない、または持ちたくない時: 学生や若年層、あるいは様々な理由でクレジットカードを所有していない人でも、キャッシュレス決済の恩恵を受けられます。

このように、後払いアプリはユーザーの多様な支払いニーズに応え、購買体験をよりスムーズで柔軟なものに変える力を持っています。

後払いアプリの仕組み

後払いアプリの便利なサービスは、「利用者」「加盟店(お店)」「後払いアプリ事業者」の三者の間で、お金の流れをうまく循環させることで成り立っています。一見複雑に思えるかもしれませんが、その仕組みは非常にシンプルです。

- 利用者が商品を購入: 利用者は、後払いアプリを導入している加盟店(オンラインストアや実店舗)で商品を選び、支払い方法として利用したい後払いアプリを選択します。

- 事業者が代金を立て替え: 決済が完了すると、後払いアプリ事業者は、利用者に代わって商品代金を加盟店に支払います。この時点でお店側は売上が確定するため、商品を発送したり、サービスを提供したりできます。加盟店にとっては、代金未回収のリスクなく商品を販売できるという大きなメリットがあります。

- 利用者が事業者に支払い: 利用者は、後払いアプリ事業者が定めた支払い期限(多くは利用月の翌月中)までに、利用した金額を支払います。支払い方法は、コンビニ払いや銀行振込、口座振替など、アプリによって様々です。

では、後払いアプリ事業者はどこで利益を上げているのでしょうか。主な収益源は以下の2つです。

- 加盟店からの手数料: 加盟店は、後払いアプリを導入することで、販売機会の拡大や顧客単価の向上といったメリットを得られます。その対価として、売上の一部を決済手数料として後払いアプリ事業者に支払います。これが事業者の主な収益源です。

- 利用者からの手数料: 利用者が支払い方法としてコンビニ払いや銀行振込を選んだ際にかかる支払い手数料や、支払いが遅れた場合に発生する遅延損害金、分割払いやリボ払いを選択した際の分割手数料なども、事業者にとっての収益となります。

この仕組みにより、利用者は欲しいものをすぐに手に入れられ、加盟店は売上を伸ばし、事業者は手数料収入を得るという、三者それぞれにメリットのある関係(三方よし)が構築されています。

また、「審査なし」を謳うアプリも多いですが、これは信用情報機関(CIC/JICC)への照会を伴う厳密な与信審査がないという意味合いが強いです。実際には、各社が独自の基準で利用者の支払い能力を判断しています。例えば、登録された電話番号やメールアドレス、利用状況、IPアドレスなどからリスクをスコアリングし、それに基づいて利用限度額を設定しています。そのため、誰でも無制限に使えるわけではなく、健全なサービス運営のための仕組みが整えられています。

【2024年最新】おすすめの後払いアプリ15選

ここからは、数ある後払いアプリの中から、特におすすめの15サービスを厳選してご紹介します。それぞれの特徴、手数料、利用限度額などを詳しく解説するので、あなたのライフスタイルに最適なアプリを見つけるための参考にしてください。

① PayPay(クレジット)

PayPayの「クレジット」は、事前にPayPay残高へチャージしなくても支払いができる後払いサービスです。利用した金額は翌月にまとめて支払う形で、クレジットカードのような利便性を実現しています。

| 項目 | 内容 |

|---|---|

| 主な特徴 | PayPay残高へのチャージ不要。PayPayステップの達成条件対象となり、ポイント還元率がアップ。 |

| 審査 | あり(PayPayカード/PayPayカード ゴールドの発行が必要) |

| 利用限度額 | 最大50万円(過去24時間)、最大200万円(過去30日間)※PayPayカードの利用枠に準ずる |

| 手数料 | 支払い手数料:無料(口座振替の場合) |

| 支払い方法 | 翌月27日に一括で引き落とし(口座振替) |

| 公式サイト | PayPayカード株式会社 公式サイト |

PayPay「クレジット」のメリットは、なんといってもその利便性とポイント還元率の高さです。国内最大級のコード決済サービスであるPayPayが使える店舗であれば、ほぼどこでも利用可能。チャージの手間が一切なく、残高不足を気にする必要がありません。

利用するには「PayPayカード」または「PayPayカード ゴールド」の申し込みと審査通過が必要です。審査がある分、他の後払いアプリと比較して利用ハードルはやや高めですが、その分、利用限度額も高く設定される傾向にあります。

また、PayPayのポイントプログラム「PayPayステップ」の条件達成にもカウントされるため、効率的にPayPayポイントを貯めたいユーザーには最適な選択肢と言えるでしょう。支払いは翌月27日の一括引き落としで、手数料は無料(口座振替の場合)という点も魅力です。すでにPayPayを日常的に利用している方で、よりスマートな支払いを求めるなら、第一候補となる後払いサービスです。

② バンドルカード

バンドルカードは、誰でもすぐに作れるVisaプリペイドカードアプリです。その機能の一つ「ポチっとチャージ」を利用することで、手元にお金がなくてもチャージができ、実質的な後払い利用が可能になります。

| 項目 | 内容 |

|---|---|

| 主な特徴 | 審査・年齢制限なしで誰でもVisaカードが持てる。「ポチっとチャージ」で後払い可能。 |

| 審査 | なし(「ポチっとチャージ」利用時に都度審査あり) |

| 利用限度額 | 3,000円〜最大50,000円(「ポチっとチャージ」の利用状況に応じて変動) |

| 手数料 | 「ポチっとチャージ」手数料:510円〜(チャージ額による) |

| 支払い方法 | コンビニ、セブン銀行ATM、ネット銀行など |

| 公式サイト | 株式会社カンム 公式サイト |

バンドルカードの最大の魅力は、アプリをダウンロードすれば、審査や年齢制限なしで即座にオンライン決済専用のバーチャルカードが発行される手軽さです。クレジットカードが作れない学生や、カード情報をネットに登録したくない方にとって非常に便利なサービスです。

後払い機能である「ポチっとチャージ」は、必要な金額をアプリ上で申し込むと即座に残高にチャージされ、支払いは翌月末までに行う仕組みです。初回の上限額は少額(3,000円程度)からスタートしますが、利用と支払いを繰り返すことで、上限額が最大50,000円まで引き上げられます。

ただし、チャージごとに手数料が発生する点には注意が必要です。例えば、3,000円〜10,000円のチャージで510円の手数料がかかります。(参照:バンドルカード公式サイト)

リアルカードを発行すれば、街のVisa加盟店でも利用可能になります。まずは手軽に後払いサービスを試してみたい、という初心者の方にぴったりのアプリです。

③ Kyash(イマすぐ入金)

Kyash(キャッシュ)もバンドルカードと同様のプリペイドカードアプリで、「イマすぐ入金」という機能を使うことで後払いが可能になります。Visaブランドのカードとして、オンライン・実店舗の幅広い加盟店で利用できます。

| 項目 | 内容 |

|---|---|

| 主な特徴 | 「イマすぐ入金」で後払いが可能。利用金額の最大1%がポイント還元される。 |

| 審査 | なし(「イマすぐ入金」利用時に都度審査あり) |

| 利用限度額 | 3,000円〜最大50,000円(利用状況に応じて変動) |

| 手数料 | 「イマすぐ入金」手数料:500円〜(入金額による) |

| 支払い方法 | コンビニ |

| 公式サイト | 株式会社Kyash 公式サイト |

Kyashの「イマすぐ入金」は、バンドルカードの「ポチっとチャージ」と非常によく似たサービスです。申し込み金額に応じて手数料が発生し、支払いは翌月末までに行います。利用限度額も、利用実績に応じて変動する仕組みです。

Kyashが優れている点の一つに、ポイント還元制度があります。発行するカードの種類(Kyash Cardなど)によって還元率は異なりますが、決済額の一部がKyashポイントとして還元されるため、お得に利用したい方には魅力的です。

また、カードのデザイン性が高く、送金や割り勘機能も充実しているため、友人間のやり取りなどにも活用できます。審査不要で手軽に始められ、かつポイント還元も受けたいという、少し欲張りなニーズに応えてくれるサービスです。

④ paidy(ペイディ)

Paidy(ペイディ)は、多くの大手ECサイトで導入されている、後払い決済サービスの代表格です。メールアドレスと携帯電話番号だけで簡単に決済でき、利用した分は翌月にまとめて支払います。

| 項目 | 内容 |

|---|---|

| 主な特徴 | 3回あと払いが分割手数料無料で利用可能。Amazonなど多くのECサイトで採用。 |

| 審査 | あり(都度審査) |

| 利用限度額 | 非公開(個別に設定) |

| 手数料 | 支払い手数料:コンビニ払い(最大390円/税込)、銀行振込(金融機関による)、口座振替(無料) |

| 支払い方法 | コンビニ、銀行振込、口座振替 |

| 公式サイト | 株式会社Paidy 公式サイト |

Paidyの最大の特長は、なんといっても「3回あと払い」が分割手数料無料で利用できる点です(※口座振替・銀行振込の場合)。少し高価な買い物をしたいけれど、一括での支払いは厳しい…という場合に非常に重宝します。この機能を利用するには、アプリから本人確認(eKYC)が必要です。

また、本人確認を済ませると「ペイディカード」というバーチャルカードが発行され、Visaマークのあるオンラインストアならどこでも利用できるようになり、利便性が格段に向上します。リアルカードを発行すれば、街のお店でも使えます。

利用の都度、独自のAI審査が行われますが、クレジットカードの審査とは基準が異なるため、比較的利用しやすいと言われています。分割払いを賢く利用したい方や、Amazonなどの主要なECサイトを頻繁に利用する方には、特におすすめのサービスです。

⑤ メルペイスマート払い

メルペイスマート払いは、フリマアプリ「メルカリ」が提供する後払いサービスです。メルカリでの買い物はもちろん、iD決済やコード決済に対応している全国の店舗で利用できます。

| 項目 | 内容 |

|---|---|

| 主な特徴 | メルカリの売上金やポイントを支払いに充当できる。メルカリの利用実績が審査に影響。 |

| 審査 | あり(独自の基準) |

| 利用限度額 | 最大30万円(利用状況に応じて変動) |

| 手数料 | 精算時手数料:コンビニ/ATM(220円〜880円)、定額払い手数料(年率15.0%) |

| 支払い方法 | 自動引落し、メルペイ残高、コンビニ/ATM |

| 公式サイト | 株式会社メルペイ 公式サイト |

メルペイスマート払いのユニークな点は、メルカリでの販売実績や評価といった利用状況が、利用限度額の審査に大きく影響することです。そのため、普段からメルカリをよく利用しているユーザーにとっては、他の後払いアプリよりも高い限度額が設定される可能性があります。

また、メルカリで得た売上金をそのまま支払いに充当できるため、不用品を売ったお金で新しい買い物をする、というサイクルを生み出しやすいのも大きなメリットです。

支払いを月々に分ける「定額払い」も利用できますが、こちらは年率15.0%の手数料がかかるため、計画的な利用が求められます。メルカリユーザーであれば、まず検討すべき後払いサービスと言えるでしょう。

⑥ atone(アトネ)

atone(アトネ)は、後払い決済のパイオニアである株式会社ネットプロテクションズが提供するスマホアプリ決済です。同社の「NP後払い」をより便利にしたサービスと位置づけられています。

| 項目 | 内容 |

|---|---|

| 主な特徴 | 利用金額に応じてNPポイントが貯まる。QRコード決済で実店舗でも使える。 |

| 審査 | あり(独自の基準) |

| 利用限度額 | 50,000円(基本)※利用状況により変動 |

| 手数料 | 支払い方法により異なる(はがき請求書:209円/税込、口座振替:無料など) |

| 支払い方法 | コンビニ端末/電子バーコード、はがき請求書、口座振替など |

| 公式サイト | 株式会社ネットプロテクションズ 公式サイト |

atoneの魅力は、利用金額200円につき1ポイントの「NPポイント」が貯まることです。貯まったポイントは、値引きに使ったり、商品と交換したりできます。後払いサービスでお得なポイント制度を設けている点は、大きなアドバンテージです。

決済方法は、オンラインストアでの利用に加え、アプリのQRコード/バーコードを使って実店舗でも支払いが可能です。これにより、利用シーンが大きく広がります。

支払い期限は翌月20日までと、他のサービス(翌月末払いが多い)より少し早めなので注意が必要ですが、口座振替に設定すれば支払い手数料が無料になり、払い忘れも防げます。ポイントを貯めながらお得に後払いを利用したい方におすすめです。

⑦ B/43(ビーヨンサン)

B/43(ビーヨンサン)は、家計簿アプリとVisaプリペイドカードが一体化した新しいサービスです。「あとばらいチャージ」機能を使うことで、後払いが可能になります。

| 項目 | 内容 |

|---|---|

| 主な特徴 | 家計簿機能と連携し、支出管理がしやすい。夫婦やカップルで使える「ペア口座」が人気。 |

| 審査 | なし(「あとばらいチャージ」利用時に都度審査あり) |

| 利用限度額 | 3,000円〜最大50,000円(利用状況に応じて変動) |

| 手数料 | 「あとばらいチャージ」手数料:500円〜(チャージ額による) |

| 支払い方法 | コンビニ、銀行振込、セブン銀行ATMなど |

| 公式サイト | 株式会社スマートバンク 公式サイト |

B/43の最大の特徴は、支出がリアルタイムで自動的に記録される家計簿機能です。後払いサービスはつい使いすぎてしまうリスクがありますが、B/43なら利用と同時に支出が可視化されるため、計画的なお金の管理をサポートしてくれます。

また、二人で一つの口座を共有できる「ペア口座」もユニークな機能です。生活費の管理などを共同で行いたい夫婦やカップルにとって、非常に便利なツールとなります(ただし、「あとばらいチャージ」は個人口座のみで利用可能)。

「あとばらいチャージ」の仕組みや手数料は、バンドルカードやKyashと似ています。後払いの利便性だけでなく、しっかりとお金の管理も行いたい、という意識の高い方に最適なアプリです。

⑧ ultra pay(ウルトラペイ)

ultra pay(ウルトラペイ)も、審査不要で誰でも持てるVisaプリペイドカードアプリです。「こんど払い byGMO」という機能を使って、後払いで残高をチャージできます。

| 項目 | 内容 |

|---|---|

| 主な特徴 | 審査不要で即時発行。用途に合わせて3種類のカードタイプから選べる。 |

| 審査 | なし(「こんど払い byGMO」利用時に都度審査あり) |

| 利用限度額 | 3,000円〜最大50,000円(利用状況に応じて変動) |

| 手数料 | 「こんど払い byGMO」手数料:チャージ額により変動 |

| 支払い方法 | コンビニ |

| 公式サイト | 株式会社ULTRA 公式サイト |

ultra payは、発行されるカードの種類を「でじなカード」「そとなカード」「そとなカード+」の3つから選べるのが特徴です。オンライン専用の「でじなカード」は無料で即時発行、実店舗でも使える「そとなカード」は発行手数料がかかります。本人確認を行う「そとなカード+」にすると、海外での利用や残高の上限アップといったメリットがあります。

後払い機能の「こんど払い byGMO」は、他のプリペイド型後払いサービスと同様に、都度の申し込みで残高にチャージし、支払いは翌月末に行う仕組みです。

とにかく早く、審査なしで後払いを使いたいというニーズにシンプルに応えてくれるサービスであり、特にオンラインゲームの課金や、限定コンテンツの購入など、急ぎの少額決済で強みを発揮します。

⑨ Smartpay

Smartpayは、特にECサイトでの利用に特化した比較的新しい後払いサービスです。最大の特徴は、金利や手数料が一切かからない3回払いに対応している点です。

| 項目 | 内容 |

|---|---|

| 主な特徴 | 利息・手数料無料の3回払いに特化。クレジットカード不要で銀行口座から直接決済。 |

| 審査 | あり(独自の機械学習モデルによる審査) |

| 利用限度額 | 非公開(個別に設定) |

| 支払い方法 | クレジットカードまたは銀行口座振替 |

| 公式サイト | Smartpay株式会社 公式サイト |

Smartpayは、Paidyの「3回あと払い」と同様に、利息や手数料が一切無料で3回の分割払いができる点が最大の魅力です。支払い方法はクレジットカードまたは銀行口座からの直接引き落としに対応しており、クレジットカードを持っていない人でも利用できます。

利用時に独自の機械学習モデルによる即時審査が行われ、利用可否と限度額が決定します。ファッションやコスメ、ガジェット系のECサイトを中心に導入が進んでいます。

高額な商品を分割払いで購入したいけれど、クレジットカードのリボ払いや分割手数料は絶対に払いたくない、という賢い消費者にとって、非常に価値のある選択肢です。ただし、対応しているオンラインストアがまだ限定的なため、自分が利用したいショップで使えるかどうかを事前に確認する必要があります。

⑩ BANKIT(おたすけチャージ)

BANKIT(バンキット)は、信販会社のアプラスが提供するVisaプリペイドカード機能付きのウォレットアプリです。「おたすけチャージ」という名称で後払いチャージ機能を提供しています。

| 項目 | 内容 |

|---|---|

| 主な特徴 | 後払いチャージ機能「おたすけチャージ」を提供。チャージした残高を現金で出金可能。 |

| 審査 | あり(「おたすけチャージ」利用時) |

| 利用限度額 | 3,000円または6,000円(初回) |

| 手数料 | 「おたすけチャージ」手数料:300円〜、「おたすけチャージ+」手数料:チャージ額による |

| 支払い方法 | BANKIT残高、セブン銀行ATMなど |

| 公式サイト | 株式会社アプラス 公式サイト |

BANKITの「おたすけチャージ」には、本人確認不要の「おたすけチャージ」と、本人確認が必要な「おたすけチャージ+」の2種類があります。「おたすけチャージ+」の方が、チャージできる金額の上限が高く設定されています。

他のプリペイド型後払いサービスと一線を画す特徴として、チャージした残高をセブン銀行ATMで現金として引き出せる「キャッシュアウト」機能があります(別途手数料が必要)。これにより、急な現金需要にも対応できます。

ただし、チャージ手数料やキャッシュアウト手数料は決して安くはないため、あくまで緊急時の手段と考えるべきです。後払いだけでなく、いざという時の現金確保の手段も持っておきたいという方には、心強いサービスとなるでしょう。

⑪ ファミペイ翌月払い

ファミペイ翌月払いは、株式会社ファミリーマートが提供するスマホ決済「ファミペイ」の後払いサービスです。ファミリーマートでの利用はもちろん、全国のSmart Code加盟店やECサイトでも利用できます。

| 項目 | 内容 |

|---|---|

| 主な特徴 | ファミリーマートでの利用でFamiPayボーナス還元がお得。公共料金や税金の支払いも可能。 |

| 審査 | あり |

| 利用限度額 | 最大10万円(個別に設定) |

| 手数料 | 支払い手数料:口座振替(無料)、ファミリーマート店頭払い(330円/税込) |

| 支払い方法 | 口座振替、ファミリーマート店頭払い |

| 公式サイト | 株式会社ファミリーマート 公式サイト |

ファミペイ翌月払いの最大のメリットは、ファミリーマートでの利用時に高いFamiPayボーナス還元を受けられる点です。日常的にファミリーマートを利用する方にとっては、ポイントがどんどん貯まるため非常にお得です。

また、公共料金や各種税金の請求書(払込票)の支払いにも対応しているため、支払いを翌月に先延ばしにしつつ、ポイント還元も受けられるという一石二鳥の使い方ができます。

利用には所定の審査が必要ですが、ファミリーマートを頻繁に利用する生活スタイルの方であれば、申し込みを検討する価値は非常に高いサービスです。

⑫ NP後払い

NP後払いは、ECサイトにおける後払い決済の草分け的存在です。商品を受け取った後に、別送されてくる請求書を使ってコンビニなどで支払いを行う、非常にシンプルな仕組みです。

| 項目 | 内容 |

|---|---|

| 主な特徴 | 多くのECサイトで導入されている定番の後払いサービス。商品確認後に支払える安心感。 |

| 審査 | あり(都度審査) |

| 利用限度額 | 55,000円(税込) |

| 手数料 | 請求書発行手数料:248円(税込)※加盟店により異なる |

| 支払い方法 | コンビニ、銀行振込、郵便振替、LINE Pay請求書支払い |

| 公式サイト | 株式会社ネットプロテクションズ 公式サイト |

NP後払いは、アプリを介さず、ECサイトの決済画面で選択するだけで利用できます。商品が手元に届いてから支払いを行うため、「商品が届かない」といったトラブルの心配がなく、安心してネットショッピングを楽しめるのが最大のメリットです。

atoneと同じネットプロテクションズが運営しており、利用実績は共有され、NPポイントも貯まります。利用限度額は累計で55,000円(税込)と定められており、この範囲内であれば複数の店舗で利用できます。

アプリのインストールなどが不要で、多くの通販サイトで手軽に使えるため、テクノロジーに不慣れな方や、とにかくシンプルな後払いを求める方に根強い人気を誇っています。

⑬ 後払いワイド

後払いワイドは、信販会社のポケットカード株式会社が提供する後払いサービスです。他の後払いサービスとは異なり、分割払いやリボ払いに柔軟に対応している点が特徴です。

| 項目 | 内容 |

|---|---|

| 主な特徴 | 一括払いのほか、分割払い・リボ払いに対応。クレジットカードに近い柔軟な支払い方法。 |

| 審査 | あり |

| 利用限度額 | 最大30万円 |

| 手数料 | 分割払い・リボ払い手数料あり(実質年率15.0%など) |

| 支払い方法 | 口座振替、銀行振込、コンビニ払い |

| 公式サイト | ポケットカード株式会社 公式サイト |

後払いワイドは、その名の通り、支払い方法の選択肢が広いのが魅力です。一括払いだけでなく、最大36回までの分割払いやリボ払いに対応しており、高額な商品の購入にも適しています。この点は、クレジットカードの機能に非常に近いです。

利用には審査が必要で、信用情報機関への照会も行われるため、他の手軽な後払いアプリに比べるとハードルは高くなります。しかし、その分、最大30万円という比較的高めの利用限度額が設定される可能性があります。

クレジットカードは持ちたくないけれど、分割払いやリボ払いといった柔軟な支払い機能は利用したいという、特定のニーズを持つユーザーにとっては最適な選択肢となり得ます。

⑭ d払い(dカード/電話料金合算払い)

d払いは、NTTドコモが提供するスマホ決済サービスです。ドコモユーザーであれば、dカードを支払い方法に設定したり、「電話料金合算払い」を利用したりすることで、実質的な後払いが可能になります。

| 項目 | 内容 |

|---|---|

| 主な特徴 | dポイントが貯まる・使える。ドコモユーザーは電話料金と合算して支払える。 |

| 審査 | dカード設定時はdカードの審査あり。電話料金合算払いはドコモの契約状況による。 |

| 利用限度額 | dカード:カードの利用枠に準ずる。電話料金合算払い:最大10万円(契約状況や年齢による) |

| 手数料 | 無料 |

| 支払い方法 | dカードからの引き落とし、または携帯電話料金との合算請求 |

| 公式サイト | 株式会社NTTドコモ 公式サイト |

d払いの後払い機能は、主に2つの方法があります。一つは、支払い元にdカードを設定する方法。これはPayPayの「クレジット」と同様に、チャージ不要で利用でき、利用分はdカードの請求として後日支払います。

もう一つが、ドコモユーザー限定の「電話料金合算払い」です。d払いでの利用分を、毎月の携帯電話料金と一緒に支払うことができます。こちらは特に審査が不要で、ドコモの契約状況に応じて利用限度額が設定されます。

いずれの方法でも、決済額に応じてdポイントが貯まるのが大きなメリットです。ドコモユーザーであれば、設定も簡単でメリットも大きいため、積極的に活用したい後払い手段です。

⑮ au PAY(auかんたん決済)

au PAYは、KDDIが提供するスマホ決済サービスです。auユーザーは、「auかんたん決済」を利用してau PAY残高にチャージすることで、後払いが実現できます。

| 項目 | 内容 |

|---|---|

| 主な特徴 | Pontaポイントが貯まる・使える。auユーザーは通信料金と合算して支払える。 |

| 審査 | なし(auの契約状況による) |

| 利用限度額 | 最大10万円(auの契約状況や年齢による) |

| 支払い方法 | au/UQ mobileの通信料金との合算請求 |

| 公式サイト | KDDI株式会社 公式サイト |

au PAYでの後払いは、d払いの電話料金合算払いと似た仕組みです。auユーザーが「auかんたん決済(通信料金合算支払い)」を使ってau PAY残高にチャージし、その残高で支払います。チャージした金額は、翌月の通信料金とあわせて請求されます。

この方法を使えば、クレジットカードがなくてもau PAYで後払い決済が可能になります。決済時には0.5%(200円で1ポイント)のPontaポイントが貯まり、お得に利用できます。

auかんたん決済の利用限度額は、auの契約期間や利用状況に応じて変動します。auやUQ mobileのユーザーにとっては、最も手軽でメリットの大きい後払い方法の一つと言えるでしょう。

【目的別】おすすめの後払いアプリ

15ものアプリを紹介されても、どれが自分に合っているか迷ってしまいますよね。ここでは、あなたの目的や状況に合わせて、最適な後払いアプリをピックアップしてご紹介します。

審査なしですぐに使える後払いアプリ

「とにかく今すぐ使いたい」「審査に時間をかけたくない」「クレジットカードの審査に落ちた経験がある」という方には、本人確認や信用情報機関への照会が不要な、プリペイドカード型の後払いアプリがおすすめです。

| アプリ名 | 特徴 |

|---|---|

| バンドルカード | 審査・年齢制限なしで即時にVisaバーチャルカードを発行。「ポチっとチャージ」で後払い可能。 |

| Kyash | 同様に審査不要で即時発行。「イマすぐ入金」で後払いでき、ポイント還元もある。 |

| ultra pay | 審査不要で即時発行。「こんど払い byGMO」で後払いチャージ。カードタイプを選べる。 |

| B/43 | 審査不要の「あとばらいチャージ」に加え、家計簿機能が充実しており、支出管理がしやすい。 |

これらのアプリは、厳密な意味での「与信(お金を貸す)」ではなく、「立替チャージ」という形式をとるため、申し込み時の審査が不要です。アプリをダウンロードし、電話番号認証など簡単な手続きを済ませるだけで、数分後には利用を開始できます。

ただし、「ポチっとチャージ」や「イマすぐ入金」といった後払い機能を利用する際には、各社独自のAIによる都度審査が行われます。これは過去の利用履歴や滞納歴をチェックするもので、問題がなければすぐにチャージが承認されます。

初回は3,000円程度の少額からスタートしますが、期日通りに支払いを続けることで、信用が積み上がり、利用限度額が最大50,000円程度まで増えていくのが一般的です。まずは手軽に後払いを体験してみたいという方に最適な選択肢です。

審査が甘い・通りやすいといわれる後払いアプリ

「審査なしは手軽だけど、もう少し高い限度額が欲しい」「クレジットカードは無理だったけど、後払いなら使いたい」という方には、独自の審査基準を設けているアプリがおすすめです。「審査が甘い」と断定はできませんが、従来の信販会社とは異なるアプローチで審査を行うため、チャンスがあると言えます。

| アプリ名 | 特徴 |

|---|---|

| メルペイスマート払い | メルカリの利用実績(出品・購入・評価など)が審査に大きく影響する。メルカリユーザーに有利。 |

| Paidy(ペイディ) | 独自のAI審査を導入。過去のPaidy利用履歴が重視される。3回あと払いが手数料無料。 |

| atone(アトネ) | 運営会社が長年培ってきた「NP後払い」のノウハウを活かした独自の審査基準を持つ。 |

これらのサービスは、申込者の年収や勤務先といった属性情報だけでなく、自社サービスの利用履歴といった「行動データ」を重視する傾向にあります。

例えば、メルペイスマート払いは、メルカリで誠実な取引を続けていれば、たとえ収入が不安定な方でも比較的高い限度額を得られる可能性があります。同様に、Paidyも利用と支払いを繰り返すことで信用が向上し、より使いやすくなっていきます。

これらのアプリは、信用情報機関(CIC/JICC)に照会する場合もありますが、クレジットカードの審査とは見ているポイントが異なるため、過去に審査落ちの経験がある方でも、一度試してみる価値はあるでしょう。

実店舗で使える後払いアプリ

ネットショッピングだけでなく、「普段のコンビニでの買い物や、飲食店での支払いにも後払いを使いたい」という方には、実店舗での決済に対応しているアプリが必須です。

| アプリ名 | 決済方法 |

|---|---|

| PayPay(クレジット) | 全国のPayPay加盟店でQR/バーコード決済が可能。対応店舗数は圧倒的。 |

| d払い、au PAY | 全国の加盟店でQR/バーコード決済が可能。各キャリアユーザーにおすすめ。 |

| atone(アトネ) | QR/バーコード決済(Smart Code)に対応。実店舗でもNPポイントが貯まる。 |

| ファミペイ翌月払い | ファミリーマートはもちろん、全国のSmart Code加盟店で利用可能。 |

| バンドルカード、Kyashなど | リアルカードを発行すれば、全国のVisa/Mastercard加盟店でクレジットカード同様に使える。 |

実店舗での利用方法は、大きく分けて2つあります。

一つは、PayPayやd払いのようなQR/バーコード決済です。アプリに表示されるコードをお店の人に読み取ってもらうか、お店のQRコードを自分でスキャンして支払います。スマホ一つで完結するため非常に手軽です。

もう一つは、バンドルカードやKyash、B/43などで「リアルカード」を発行する方法です。これは物理的なプラスチックカードで、見た目も使い方もクレジットカードとほぼ同じです。VisaやMastercardといった国際ブランドが付いているため、国内外の膨大な数の加盟店で利用でき、利用シーンが格段に広がります。

自分の生活圏内でよく使うお店がどの決済方法に対応しているかを確認し、最適なアプリを選びましょう。

手数料が安い・無料の後払いアプリ

後払いアプリは便利ですが、手数料がかさむと結果的に損をしてしまいます。できるだけコストを抑えたい方には、特定の条件下で手数料が無料になるアプリがおすすめです。

| アプリ名 | 手数料が無料になる条件 |

|---|---|

| PayPay(クレジット) | 支払い方法を口座振替に設定すれば、翌月一括払いの手数料は無料。 |

| Paidy(ペイディ) | 支払い方法を口座振替または銀行振込に設定すれば、翌月一括払い・3回あと払いの手数料は無料。 |

| Smartpay | 3回払いの利息・手数料が常に無料。 |

| atone(アトネ) | 支払い方法を口座振替に設定すれば、支払い手数料は無料。 |

| d払い、au PAY | 電話料金合算払いや各社クレジットカード払いなら手数料は無料。 |

多くの後払いアプリでは、コンビニ払いや請求書払いを選択すると、1回あたり200円〜400円程度の支払い手数料が発生します。月に1回の支払いでも、年間で考えると数千円の負担になります。

このコストを節約する最も効果的な方法は、「口座振替」を設定することです。PayPay、Paidy、atoneなど多くのサービスが口座振替に対応しており、一度設定してしまえば手数料が無料になるだけでなく、毎月自動で引き落とされるため、支払い忘れを防ぐ効果もあります。

また、PaidyやSmartpayの「手数料無料の分割払い」は、高額な買い物を計画的に支払う上で非常に強力なツールです。手数料を徹底的に比較し、最もお得に使えるアプリを選ぶことが、賢い後払いアプリ活用の第一歩です。

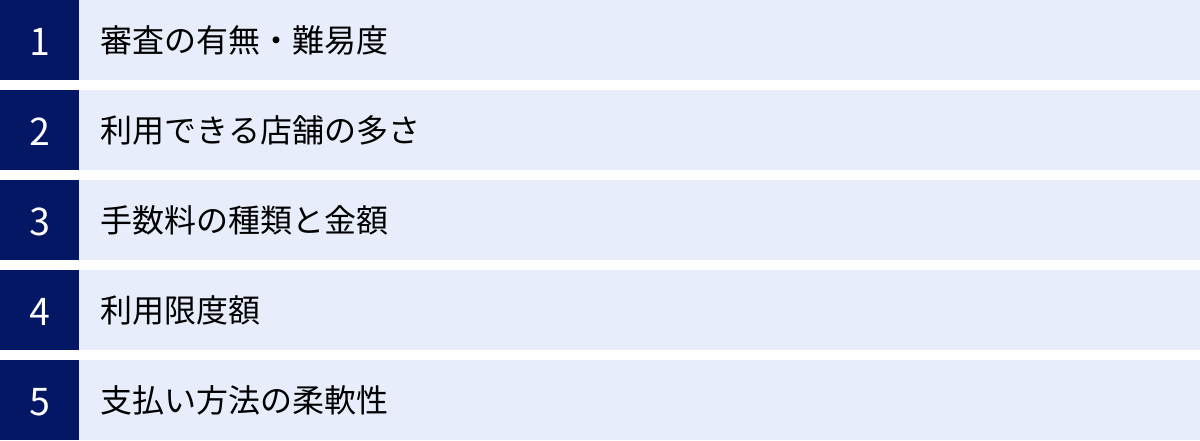

後払いアプリの選び方!5つの比較ポイント

目的別のおすすめを参考にしつつ、さらに自分に合った後払いアプリを見つけるために、以下の5つのポイントを比較検討してみましょう。

① 審査の有無・難易度

後払いアプリを選ぶ上で、最も重要な基準の一つが「審査」です。

- 審査なし(プリペイド型): バンドルカード、Kyashなど。

- メリット: 誰でもすぐに始められる手軽さ。信用情報に不安がある人でも利用可能。

- デメリット: 利用限度額が低めに設定されがち。

- 審査あり(与信型): PayPayクレジット、Paidy、メルペイスマート払いなど。

- メリット: 比較的高めの利用限度額が期待できる。利用実績が信用として蓄積される場合がある。

- デメリット: 審査に時間がかかったり、落ちたりする可能性がある。滞納すると信用情報に影響が出るリスクがある。

審査の有無は、サービスの性質を大きく左右します。「とにかく手軽に始めたい」なら審査なしのアプリ、「ある程度の金額を利用したい」「将来的にクレジットカードを持ちたいので良い利用実績を積みたい」と考えるなら、審査ありのアプリに挑戦してみるのが良いでしょう。審査ありのアプリでも、メルペイのように独自の基準を持つものなら、従来の審査に通らなかった人でも利用できる可能性があります。

② 利用できる店舗の多さ

せっかくアプリを導入しても、使いたいお店で利用できなければ意味がありません。利用可能店舗の広さは、利便性に直結する重要なポイントです。

- 国際ブランド加盟店で使えるか: バンドルカードやKyashなどでリアルカードを発行すると、世界中のVisa/Mastercard加盟店で利用できます。これは最も汎用性が高いタイプです。オンライン、実店舗を問わず、ほとんどの場所でクレジットカードと同じように使えます。

- QRコード決済の対応範囲: PayPay、d払い、au PAYなどは、独自の加盟店ネットワークを持っています。特にPayPayは国内のコード決済で圧倒的なシェアを誇り、個人商店から大手チェーンまで、使える場所が非常に多いのが強みです。

- 特定のECサイトに強いか: PaidyやNP後払いは、多くのECサイトに決済方法として直接導入されています。AmazonやQoo10など、自分がよく利用するオンラインストアで対応しているかを確認しましょう。

自分の主な利用シーン(ネット中心か、実店舗中心か、あるいは両方か)を考え、それに合ったカバレッジを持つアプリを選ぶことが重要です。

③ 手数料の種類と金額

後払いアプリを利用する上で、見過ごせないのが「手数料」です。一見便利に見えても、手数料がかさめば大きな負担になります。チェックすべき手数料は主に以下の3つです。

- 後払い利用時の手数料:

- バンドルカードの「ポチっとチャージ」やKyashの「イマすぐ入金」など、後払い機能を利用するたびに発生する手数料です。チャージ額に応じて金額が変わることが多いです。

- 支払い時の手数料:

- 利用代金を支払う際に発生する手数料です。コンビニ払いや請求書払いでは200円〜400円程度かかるのが一般的ですが、口座振替に設定すると無料になるサービスが多いため、必ず確認しましょう。

- 分割・リボ払いの手数料:

- メルペイの定額払いや後払いワイドのリボ払いなど、支払いを分割にする場合に発生する手数料です。年率15%前後に設定されていることが多く、クレジットカードのリボ払いと同水準です。利用が長期化すると支払い総額が大きく膨らむため、利用は慎重に検討する必要があります。

「手数料無料」という言葉だけに惹かれず、どのような場合に手数料が発生するのかを、利用規約でしっかりと確認することが、後払いアプリで損をしないための鉄則です。

④ 利用限度額

利用限度額は、後払いアプリで一度に、あるいは一ヶ月に利用できる金額の上限です。この金額は、アプリの種類や個人の利用状況によって大きく異なります。

- 初回利用限度額: 多くのアプリでは、初回の利用限度額は数千円〜数万円程度と低めに設定されています。

- 最大利用限度額: 利用と支払いを繰り返すことで信用が上がり、限度額は徐々に増額されていきます。プリペイド型では最大5万円程度、与信型では最大10万円〜30万円、PayPayクレジットのようにクレジットカードに準ずる場合はさらに高額になることもあります。

自分が月にどれくらいの金額を後払いで利用したいかを考え、そのニーズに見合った限度額のアプリを選ぶことが大切です。少額決済がメインであれば限度額はあまり気にする必要はありませんが、家電や旅行費用など、まとまった金額の支払いを考えている場合は、限度額が高い、あるいは分割払いに対応しているアプリを選ぶ必要があります。

⑤ 支払い方法の柔軟性

利用した代金をどのように支払うかは、使い勝手の良し悪しを左右します。

- 支払い方法の種類: コンビニ払い、銀行振込、口座振替など、複数の選択肢があるかを確認しましょう。口座振替に対応していれば、手数料が無料になる上、払い忘れのリスクも減らせるため、最もおすすめです。

- 支払い期限: 支払い期限は、「利用月の翌月末」に設定されているサービスが多いですが、atoneのように「翌月20日」など、少し早めのものもあります。自分の給料日などのサイクルと合っているかを確認しましょう。

- 分割払いやリボ払いの可否: Paidyの「3回あと払い」やSmartpayのように手数料無料で分割できるサービスは非常に魅力的です。メルペイの定額払いや後払いワイドのように、手数料はかかるものの、より柔軟な支払い回数を選べるサービスもあります。一括での支払いが厳しい場合に備え、これらの機能の有無もチェックしておくと安心です。

これらの5つのポイントを総合的に比較し、自分の金銭感覚やライフスタイルに最もフィットする後払いアプリを選びましょう。

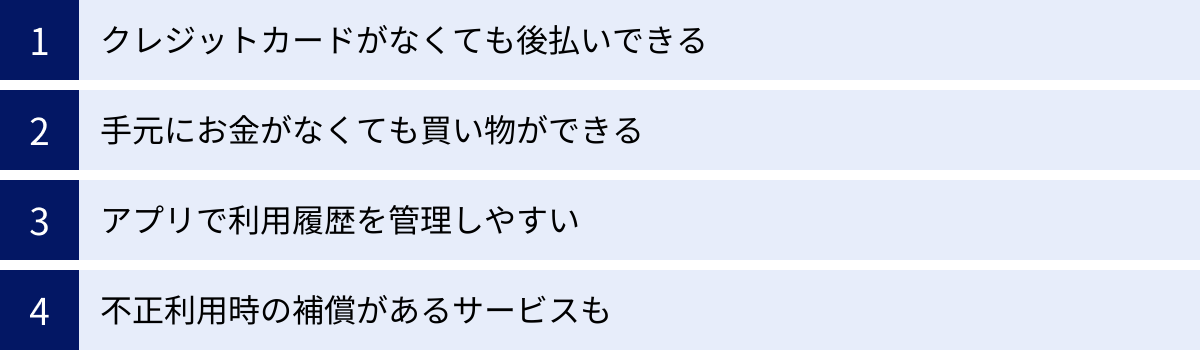

後払いアプリを利用する4つのメリット

後払いアプリがなぜこれほど多くの人に支持されているのか、その具体的なメリットを4つのポイントに整理して解説します。

① クレジットカードがなくても後払いできる

これが後払いアプリの最大のメリットであり、存在意義そのものと言えます。クレジットカードは便利な一方、発行には審査があり、誰もが持てるわけではありません。

- 学生や若年層: アルバイトなどで収入があっても、クレジットカードの審査基準を満たせない場合があります。

- 主婦・主夫: 自身の収入がない場合、カードの発行が難しいことがあります。

- フリーランスや自営業者: 収入が不安定と見なされ、審査に通りにくい傾向があります。

- 過去の金融トラブル: 過去に支払いの延滞などがあり、信用情報に不安がある方。

こうした、様々な理由でクレジットカードを持てない、あるいは持ちたくない人々にとって、後払いアプリは唯一無二の後払い決済手段となります。スマートフォンさえあれば、クレジットカードと同じように、オンラインショッピングやキャッシュレス決済の利便性を享受できるのです。これは、金融サービスへのアクセスを広げる「ファイナンシャル・インクルージョン」の観点からも非常に意義のあることです。

② 手元にお金がなくても買い物ができる

「給料日まであと数日、でも今すぐ必要なものがある」といった経験は誰にでもあるでしょう。後払いアプリは、こうした一時的な資金不足をスマートに乗り切るための強力なツールになります。

例えば、以下のようなシーンで非常に役立ちます。

- 急な出費: 冠婚葬祭の費用、家電の故障による買い替えなど、予測不能な出費に対応できます。

- 期間限定のセール: 今を逃すと二度と手に入らないかもしれないセール品や限定商品を、チャンスを逃さずに購入できます。

- 自己投資: スキルアップのためのオンライン講座や書籍の購入など、未来への投資を先延ばしにせずに済みます。

このように、後払いアプリは単なる支払い先延ばしの手段ではなく、個人のキャッシュフローを柔軟に管理し、機会損失を防ぐための金融ツールとしての側面を持っています。手元の現金を温存しつつ、必要なものやサービスを適切なタイミングで手に入れることができるのは、大きなメリットです。

③ アプリで利用履歴を管理しやすい

後払いアプリは、その名の通りスマートフォンアプリを介して利用するため、支出管理が非常にしやすいというメリットがあります。

多くのアプリでは、利用日時、店舗名、金額がリアルタイムでアプリ内の利用明細に反映されます。これにより、「今月あといくら使えるのか」「何にいくら使ったのか」が一目瞭然です。

これは、紙の明細が月に一度郵送されてくる従来のクレジットカードと比較して、大きな利点です。利用状況をいつでも手元で確認できるため、使いすぎの防止に繋がります。B/43のように家計簿機能が一体化しているアプリなら、さらに詳細な支出分析も可能です。

また、支払い期限が近づくとプッシュ通知で知らせてくれる機能もあり、うっかり支払いを忘れてしまうリスクを低減できます。このように、テクノロジーを活用して賢くお金を管理できる点も、後払いアプリが支持される理由の一つです。

④ 不正利用時の補償があるサービスも

「オンラインでの決済は、不正利用が心配」という方も多いでしょう。しかし、多くの主要な後払いアプリでは、クレジットカードと同様に、不正利用に対する補償制度を設けています。

例えば、PaidyやPayPayクレジットなどでは、第三者による不正利用が認められた場合、被害額を補償する規定が利用規約に明記されています。万が一、身に覚えのない請求があった場合でも、アプリのサポートセンターに連絡し、調査を依頼することで、適切な対応を受けることができます。

これにより、ユーザーは安心してオンラインショッピングや決済に後払いアプリを利用できます。ただし、補償の条件や範囲はサービスごとに異なるため、利用を開始する前に、各アプリの利用規約やヘルプページで不正利用補償に関する項目を確認しておくことをおすすめします。

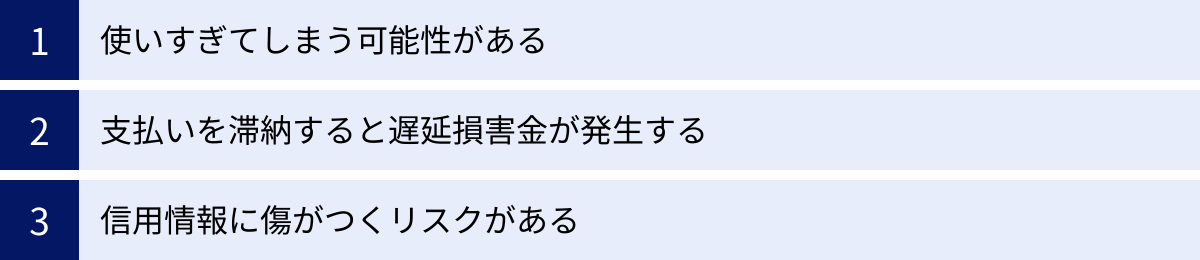

後払いアプリの3つのデメリット・注意点

後払いアプリは非常に便利ですが、その手軽さゆえのリスクも存在します。メリットだけでなくデメリットも正しく理解し、健全に利用することが重要です。

① 使いすぎてしまう可能性がある

後払いアプリの最大のデメリットは、手元にお金がなくても買い物ができるため、金銭感覚が麻痺し、つい使いすぎてしまうリスクがあることです。

画面上のボタンをタップするだけで決済が完了するため、現金で支払う時のような「お金が減っていく」という感覚が薄れがちです。その結果、自分の支払い能力を超えた買い物をしてしまい、翌月の支払いに窮するという事態に陥る可能性があります。

これを防ぐためには、「後払いは未来の自分からの借金である」という意識を常に持つことが不可欠です。アプリで利用明細をこまめにチェックし、「今月は〇〇円まで」といった自分なりのルールを設けるなど、計画的な利用を心がけましょう。後払いアプリは便利なツールですが、あくまで自分の収入の範囲内で利用するのが大原則です。

② 支払いを滞納すると遅延損害金が発生する

もし、定められた支払い期限までに支払いができなかった場合、ペナルティとして「遅延損害金」が発生します。

遅延損害金は、滞納した金額と日数に応じて計算され、元の請求額に上乗せして支払わなければなりません。その利率は、多くのサービスで年率14.6%など、消費者金融の上限金利に近い高めの水準に設定されています(参照:Paidy公式サイトなど)。

例えば、5万円の支払いを30日間滞納した場合、単純計算で約600円の遅延損害金が発生します。金額自体は小さく見えますが、これは本来払う必要のなかったコストです。

さらに、遅延損害金に加えて、請求書を再発行するための手数料などが別途かかる場合もあります。支払い忘れは、金銭的に大きな損失に繋がるだけでなく、次のデメリットである「信用情報への影響」も引き起こすため、絶対に避けなければなりません。

③ 信用情報に傷がつくリスクがある

後払いアプリの支払いを長期間(一般的に2〜3ヶ月以上)滞納すると、その情報が信用情報機関(CICやJICCなど)に「異動情報」として登録される可能性があります。これがいわゆる「ブラックリストに載る」という状態です。

信用情報とは、個人のクレジットカードやローンの契約内容、支払い状況などを記録したもので、金融機関がローン審査などを行う際に参照します。ここに延滞などのネガティブな情報が登録されると、以下のような深刻な影響を及ぼす可能性があります。

- 新規のクレジットカードが作れなくなる

- 住宅ローンや自動車ローン、教育ローンなどの審査に通らなくなる

- スマートフォンの分割購入ができなくなる

- 賃貸住宅の保証会社の審査に落ちることがある

一度登録された異動情報は、契約が終了してから約5年間は消えません。たった数万円の支払いの遅れが、その後の人生設計に大きな支障をきたす可能性があるのです。

特に、PayPayクレジットやメルペイスマート払い、Paidyなど、信用情報機関に加盟している事業者のサービスを利用する際は、このリスクを強く認識しておく必要があります。後払いアプリの支払いは、クレジットカードの支払いと同じ重みを持つことを肝に銘じ、責任を持って利用しましょう。

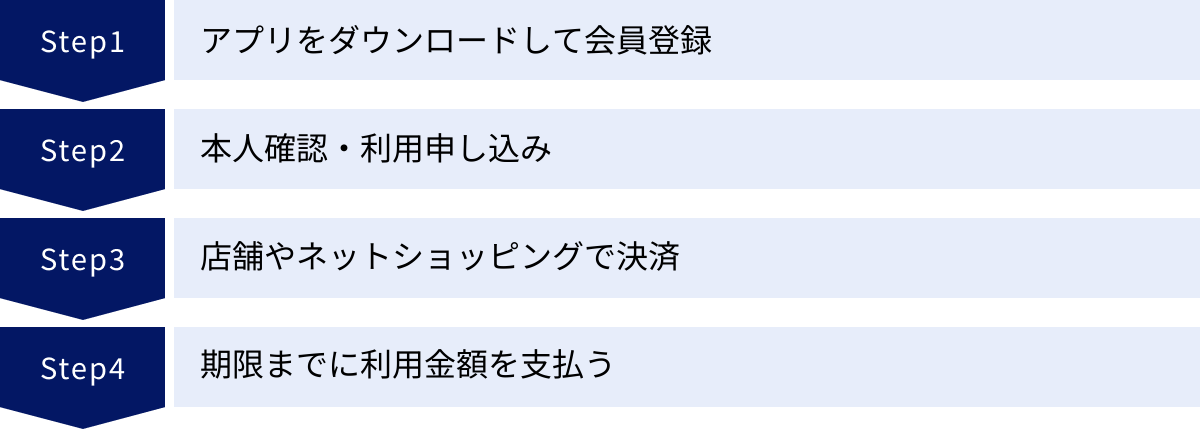

後払いアプリの登録から支払いまでの4ステップ

実際に後払いアプリを使い始めるには、どうすればよいのでしょうか。ここでは、一般的な登録から支払いまでの流れを4つのステップに分けて解説します。

① アプリをダウンロードして会員登録

まずは、利用したい後払いアプリを、お使いのスマートフォンのApp Store(iPhone)またはGoogle Play(Android)からダウンロードします。

アプリを起動すると、会員登録画面が表示されます。多くの場合、最初に求められるのは携帯電話番号です。番号を入力すると、SMS(ショートメッセージサービス)で認証コードが送られてくるので、それをアプリに入力します。これにより、本人確認の一環として電話番号が認証されます。

その後、氏名、生年月日、メールアドレス、パスワードなどの基本情報を入力して、会員登録は完了です。この時点ではまだ後払い機能は使えず、まずはアプリの基本機能が使える状態になります。

② 本人確認・利用申し込み

次に、後払い機能を利用するための申し込み手続きに進みます。サービスによって手順は異なりますが、主に以下の2パターンがあります。

- プリペイド型(バンドルカードなど): 「ポチっとチャージ」などの後払いチャージ機能の利用を申し込みます。この時点では、詳細な本人確認は不要なことが多いです。

- 与信型(Paidy、メルペイなど): 後払い機能(Paidyプラス、メルペイスマート払いなど)の利用を申し込みます。この際、より高い限度額や便利な機能を利用するために、eKYC(電子的本人確認)が求められることが一般的です。

eKYCでは、アプリの指示に従って、スマートフォンのカメラで運転免許証やマイナンバーカードなどの本人確認書類と、自分の顔写真を撮影します。撮影されたデータは自動的に照合され、問題がなければ数分〜数時間で本人確認が完了します。

この手続きを経て、各社が定める審査が行われ、通過すると後払い機能が利用できるようになり、利用限度額が設定されます。

③ 店舗やネットショッピングで決済

審査が完了し、後払い機能が使えるようになったら、いよいよ買い物で利用できます。決済方法は、利用する場所によって異なります。

- ネットショッピングの場合:

- ECサイトの決済方法選択画面で、利用したい後払いアプリ(例:「あと払い(ペイディ)」)を選択します。

- アプリが起動するか、認証画面に遷移するので、ログインやSMS認証などを行います。

- 決済内容を確認し、承認すれば支払いは完了です。

- 実店舗の場合:

- QR/バーコード決済: PayPayやd払いなどのアプリを起動し、レジでバーコードを提示するか、お店のQRコードを読み取ります。

- カード決済: バンドルカードなどのリアルカードを持っている場合は、店員にカードを渡し、クレジットカードと同じように決済します。

いずれの場合も、決済が完了すると即座にアプリに利用履歴が通知・反映されます。

④ 期限までに利用金額を支払う

利用した金額は、1ヶ月分がまとめて請求されます。多くのサービスでは、月末で締められ、翌月に支払いとなります。

アプリ内に請求金額が確定した旨の通知が届いたら、定められた支払い期限(例:翌月10日、翌月27日、翌月末など)までに支払いを済ませます。

主な支払い方法は以下の通りです。

- コンビニ払い: アプリに表示されるバーコードをコンビニのレジで見せるか、店内の端末(LoppiやFamiポートなど)を操作して申込券を発行し、レジで支払います。

- 銀行振込: アプリに表示される指定の口座に、ATMやインターネットバンキングから振り込みます。

- 口座振替: 事前に銀行口座を登録しておけば、支払い日に自動で引き落とされます。手数料が無料で、払い忘れもないため最もおすすめです。

支払い期限を1日でも過ぎると遅延と見なされるため、必ず期限内に支払いを完了させましょう。以上が、後払いアプリを利用する一連の流れです。

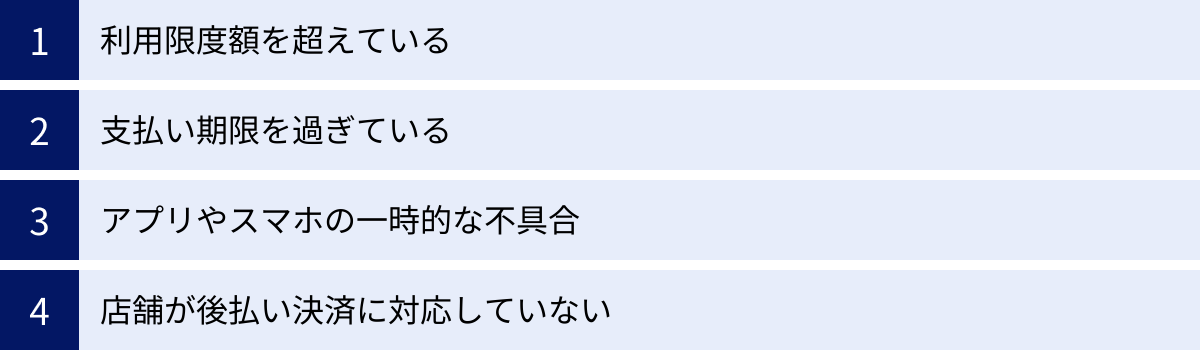

後払いアプリが使えない・決済できない原因と対処法

いざ使おうとした時に「なぜか決済できない」というトラブルは誰にでも起こり得ます。慌てずに原因を特定し、対処しましょう。主な原因は以下の4つです。

利用限度額を超えている

最もよくある原因が、すでに利用限度額に達してしまっているケースです。後払いアプリには、1回あたりの利用限度額や、1ヶ月の総利用限度額が設定されています。今回の決済でその上限を超えてしまう場合、エラーとなります。

【対処法】

まずはアプリを開いて、現在の利用可能額を確認しましょう。ほとんどのアプリで、トップ画面や利用状況ページで現在の利用額と残りの利用可能額がひと目でわかるようになっています。限度額に達している場合は、その月の請求がリセットされる翌月まで待つか、別の支払い方法を利用するしかありません。

支払い期限を過ぎている

過去の利用分で、支払い期限を過ぎてもまだ支払っていない請求(未払い)がある場合、新たな決済はできなくなります。これは、事業者がリスクを回避するための当然の措置です。

【対処法】

アプリで支払い状況を確認し、未払いの請求がないかチェックしてください。もし未払いがあれば、速やかに支払いを済ませましょう。支払いが完了してから、システムに反映されて再び利用できるようになるまで、数時間〜1日程度かかる場合があります。支払い後も使えない場合は、少し時間を置いてから再度試してみてください。

アプリやスマホの一時的な不具合

決済システム自体に問題がなくても、お使いのスマートフォンやアプリに一時的な問題が発生している場合があります。

- 通信環境が悪い(電波が届きにくい、Wi-Fiが不安定など)

- アプリのバージョンが古い

- スマートフォンのOSが古い

- アプリやスマートフォンのキャッシュが溜まっている

【対処法】

以下の基本的なトラブルシューティングを試してみてください。

- 通信環境を確認する: Wi-Fiをオフにしてモバイルデータ通信に切り替える、またはその逆を試します。

- アプリを再起動する: 一度完全にアプリを終了させてから、もう一度起動します。

- スマートフォンを再起動する: 最も簡単で効果的な方法の一つです。

- アプリをアップデートする: App StoreやGoogle Playで、アプリが最新バージョンになっているか確認し、古ければアップデートします。

店舗が後払い決済に対応していない

意外と見落としがちなのが、そもそもその店舗が、あなたが使おうとしている後払い決済に対応していないというケースです。

例えば、「Visaが使えるお店」であっても、それはリアルカードでの決済に限られます。PayPayやd払いなどのQRコード決済を使いたい場合は、そのお店がPayPayやd払いの加盟店である必要があります。

【対処法】】

決済を行う前に、お店のレジ周りや入口に、利用したい決済サービスのロゴマークがあるかを確認しましょう。オンラインストアの場合は、サイトのフッター(最下部)や支払い方法のページに対応決済の一覧が記載されています。事前に確認することで、レジ前での混乱を避けることができます。

後払いアプリに関するよくある質問

ここでは、後払いアプリに関して多くの人が抱く疑問について、Q&A形式で回答します。

未成年や学生でも利用できますか?

多くの後払いアプリは、18歳以上を対象としています。そのため、高校生を含む18歳未満の未成年は利用できない場合がほとんどです。

18歳以上の学生であれば、多くのアプリを利用できます。特に、バンドルカードやKyashといった審査不要のプリペイド型サービスは、学生にとって最初の後払いアプリとして人気があります。

ただし、サービスによっては親権者の同意を必要とする場合や、利用限度額が低めに設定されることがあります。利用を検討しているアプリの公式サイトで、年齢に関する利用規約を必ず確認しましょう。

無職でも後払いアプリは使えますか?

審査不要のプリペイド型後払いアプリ(バンドルカード、Kyashなど)であれば、職業を問われず、無職の方でも利用できる可能性が高いです。

一方、PayPayクレジットやメルペイスマート払いといった与信審査を伴うアプリの場合、安定した収入がないと審査に通過するのは難しい場合があります。ただし、メルペイスマート払いのように、メルカリの利用実績など収入以外の要素を評価するサービスもあるため、一概に利用できないとは言えません。

いずれにせよ、支払い能力がない状態で後払いを利用することは、多重債務など深刻な問題に繋がるリスクがあります。ご自身の収入状況を冷静に判断し、返済可能な範囲でのみ利用することが大前提です。

支払いが遅れるとどうなりますか?

支払いが遅れると、段階的に厳しい状況に追い込まれます。

- アプリの利用停止: 支払い期限を過ぎると、まずそのアプリでの新たな決済ができなくなります。

- 遅延損害金の発生: 支払いを行うまで、遅延損害金が日割りで加算され続けます。

- 督促の連絡: アプリからの通知やメール、電話、場合によっては郵送で支払いを促す連絡が来ます。

- 信用情報への登録: 2〜3ヶ月以上の長期滞納になると、信用情報機関に延滞情報が登録されるリスクが高まります(いわゆるブラックリスト入り)。

- 法的措置: それでも支払いに応じない場合、債権回収会社への委託や、最悪の場合は裁判といった法的措置に移行する可能性もあります。

支払いが遅れそうだと分かった時点で、すぐにアプリのカスタマーサポートに連絡・相談することが重要です。事情によっては、支払い日の調整などに対応してくれる場合もあります。問題を放置するのが最も危険です。

後払いアプリは現金化できますか?

後払いアプリの現金化は、ほぼ全てのサービスの利用規約で明確に禁止されています。

現金化とは、後払いアプリのショッピング枠を利用して換金性の高い商品(ゲーム機、ブランド品、ギフト券など)を購入し、それを専門の業者に買い取ってもらうことで現金を得る行為です。

これは規約違反であり、発覚した場合はアプリの強制解約や、利用残高の一括請求などの厳しいペナルティが課せられます。また、現金化業者は高額な手数料を取るため、手元に残る現金は利用額より大幅に少なくなります。さらに、詐欺や個人情報悪用といった犯罪に巻き込まれるリスクも非常に高いです。

目先の現金欲しさに現金化に手を出すことは、百害あって一利なしです。絶対に行わないでください。

後払いアプリとクレジットカードの違いは何ですか?

後払いアプリとクレジットカードは「後払い」という点で共通していますが、多くの違いがあります。

| 比較項目 | 後払いアプリ | クレジットカード |

|---|---|---|

| 発行主体 | IT企業、決済代行会社など様々 | 信販会社、銀行など |

| 審査 | 不要、または独自の簡易的な審査が多い | 信用情報機関への照会を伴う厳格な審査 |

| 発行スピード | 最短数分(アプリ完結) | 申し込みから1〜2週間程度 |

| 利用限度額 | 比較的低め(数万〜数十万円) | 比較的高め(数十万〜数百万円) |

| 利用形態 | アプリ(QRコード/バーチャルカード)中心 | 物理的なプラスチックカードが中心 |

| ステータス性 | なし | カードの種類により社会的信用を示す |

| 付帯サービス | 限定的 | 旅行保険、空港ラウンジ利用など豊富 |

簡単に言えば、後払いアプリは「手軽さ」と「始めやすさ」に特化したサービスであり、クレジットカードは「高い信用」と「充実した機能」を提供するサービスです。どちらが良い・悪いではなく、それぞれの特性を理解し、自分の目的や信用状況に合わせて使い分けることが賢明です。

まとめ:自分に合った後払いアプリを計画的に使おう

この記事では、後払いアプリの仕組みから、2024年最新のおすすめ15選、目的別の選び方、メリット・デメリットに至るまで、網羅的に解説してきました。

後払いアプリは、手元に現金がなくても欲しいものが手に入る、非常に便利なツールです。クレジットカードを持てない人々の決済を可能にし、私たちの購買体験をより柔軟で豊かなものにしてくれます。

しかし、その手軽さの裏には、「使いすぎ」や「支払い遅延」といったリスクが常に存在します。後払いアプリを利用する上で最も重要なことは、「後払いは借金である」という認識を忘れないことです。便利な魔法の財布ではなく、未来の自分から一時的にお金を借りているに過ぎません。

これから後払いアプリを選ぶあなたは、本記事で紹介した以下のポイントを参考に、自分のライフスタイルや金銭感覚に合ったサービスをじっくりと見極めてください。

- 審査: すぐに使いたいなら「審査なし」、限度額を重視するなら「審査あり」

- 利用店舗: ネット中心か、実店舗でも使いたいか

- 手数料: 口座振替などで手数料をいかに抑えられるか

- 限度額: 自分の買い物スタイルに見合っているか

- 支払い方法: 支払い方法の柔軟性や期限は自分に合っているか

そして、利用を始めたら、必ず自分の支払い能力の範囲内で、計画的に利用することを徹底しましょう。アプリで利用状況をこまめに確認し、絶対に支払い期限を守る。この基本的なルールさえ守れば、後払いアプリはあなたの生活をより便利で快適にする、頼もしい味方となってくれるはずです。