ビジネスの成長を目指す法人経営者や個人事業主にとって、資金管理の効率化は永遠の課題です。日々の経費精算、煩雑な事務処理、そしてキャッシュフローの安定化。これらの課題を解決する強力なツールとして、今「ビジネスカード」が注目されています。

しかし、「ビジネスカードとは具体的に何なのか?」「個人カードとの違いは?」「数あるカードの中からどれを選べば良いのかわからない」といった疑問をお持ちの方も多いのではないでしょうか。

この記事では、ビジネスカードの基礎知識から、法人カードや個人カードとの違い、導入するメリット・デメリット、そして失敗しない選び方のポイントまで、網羅的に解説します。さらに、2024年の最新情報に基づき、専門家が厳選したおすすめのビジネスカード20選を徹底比較します。

この記事を最後まで読めば、あなたの事業フェーズや目的に最適な一枚が必ず見つかるはずです。経費管理を劇的に効率化し、ビジネスを次のステージへと加速させるための第一歩を、ここから踏み出しましょう。

目次

そもそもビジネスカードとは

ビジネスカードとは、その名の通り、事業活動における経費の支払い専用に作られたクレジットカードのことです。法人代表者、役員、個人事業主などを対象に発行され、企業の成長を多角的にサポートする機能が備わっています。

主な利用目的は、オフィス用品の購入、出張時の交通費や宿泊費、接待交際費、広告宣伝費、公共料金や税金の支払いなど、事業に関連するあらゆる経費の決済です。これらを現金や個人カードで立て替えるのではなく、ビジネスカードで支払うことにより、経費管理の透明性を高め、業務効率を大幅に向上させることが可能になります。

近年、ビジネスカードの重要性が増している背景には、社会全体のキャッシュレス化の進展と、デジタルトランスフォーメーション(DX)の推進があります。多くの企業や個人事業主が、経費精算システムや会計ソフトを導入し、バックオフィス業務の自動化を進めています。ビジネスカードは、これらのツールと連携させることで、利用明細データを自動で取り込み、仕訳作業を簡略化するという、経理DXの中核を担う存在です。

例えば、従業員が立て替えた経費を精算する場合、領収書の提出、申請書の作成、上長の承認、経理担当者の確認と振込手続きといった、多くの手間と時間がかかります。しかし、従業員に追加カードを配布し、ビジネスカードで経費を支払ってもらえば、立替払いが不要になり、利用履歴はすべてデータとして一元管理されます。これにより、経費精算プロセス全体が劇的にスリム化され、従業員も経営者も、より付加価値の高いコア業務に集中できるようになります。

また、ビジネスカードは単なる決済手段にとどまりません。多くのカードには、ビジネスに特化した有益な付帯サービスが用意されています。国内外の空港ラウンジ利用、出張時の手厚い旅行傷害保険、ビジネスツールの割引優待、専門家への相談サービス、さらには資金調達をサポートするビジネスローンなど、その内容は多岐にわたります。

さらに、支払いをカードの引き落とし日まで先延ばしにできるため、キャッシュフローに余裕が生まれるという大きなメリットもあります。手元資金を温存しながら事業投資を行えるため、特に資金繰りが重要となるスタートアップや中小企業にとっては、心強い味方となるでしょう。

このように、ビジネスカードは「経費決済の効率化」「キャッシュフローの改善」「ビジネスの支援」という3つの大きな役割を担っています。事業規模の大小を問わず、あらゆるビジネスパーソンにとって、導入を検討する価値のある、事業成長を加速させるための戦略的ツールと言えるでしょう。この後の章で、その具体的なメリットや選び方について、さらに詳しく掘り下げていきます。

ビジネスカードと法人カード・個人カードとの違い

「ビジネスカード」と一言で言っても、「法人カード」や「個人カード」といった類似の言葉があり、その違いが分かりにくいと感じる方も多いかもしれません。ここでは、それぞれのカードの定義と役割の違いを明確にし、混同を避けるためのポイントを解説します。

ビジネスカードと法人カードの違い

結論から言うと、「ビジネスカード」と「法人カード」は、多くの場合、ほぼ同義語として使われています。どちらも事業経費の決済を目的としたクレジットカードを指す言葉です。

ただし、カード会社によっては、対象とする事業規模によって名称を使い分けているケースがあります。

| 比較項目 | ビジネスカード | 法人カード(コーポレートカード) |

|---|---|---|

| 主な対象 | 個人事業主、フリーランス、スタートアップ、中小企業 | 中小企業、大企業 |

| 審査対象 | 代表者の個人信用情報が重視されることが多い | 企業の経営状況(設立年数、決算内容)が重視される |

| 発行可能枚数 | 比較的少ない(数枚〜20枚程度) | 比較的多い(数十枚〜数百枚、無制限の場合も) |

| 利用限度額 | 代表者個人の与信枠に準じる場合がある | 企業全体の与信として個別に設定される |

| 呼び方の傾向 | 個人事業主や小規模法人向けカードの総称 | 中堅・大企業向けカードの名称 |

一般的に、従業員数20名未満の企業や個人事業主を対象としたものを「ビジネスカード」と呼び、それ以上の中堅・大企業を対象としたものを「法人カード」または「コーポレートカード」と区別する傾向があります。

大企業向けのコーポレートカードは、従業員一人ひとりにカードを配布することを想定しているため、数百枚単位での発行が可能であったり、経費利用のモニタリングやガバナンス強化のための管理機能が充実していたりする特徴があります。その分、審査基準も厳しく、設立から一定年数が経過し、安定した黒字経営を続けていることが求められるのが一般的です。

一方、本記事で主に取り上げる「ビジネスカード」は、より幅広い層をターゲットにしています。設立間もないスタートアップや、個人事業主でも申し込みやすいように、企業の業績だけでなく代表者個人の信用情報(クレジットヒストリー)を重視して審査を行うカードが多いのが特徴です。そのため、登記簿謄本や決算書の提出が不要なカードも存在し、個人事業主にとっては申し込みのハードルが低いと言えます。

要約すると、「法人カード」という大きな括りの中に、対象者の規模に応じて「ビジネスカード(小規模向け)」と「コーポレートカード(大規模向け)」が存在すると理解すると分かりやすいでしょう。この記事では、主に個人事業主や中小企業経営者を対象とした「ビジネスカード」を中心に解説を進めていきます。

ビジネスカードと個人カードの違い

ビジネスカードと個人カードは、カードの利用目的が根本的に異なります。この違いを理解し、事業用とプライベート用でカードを明確に使い分けること(公私分離)は、適切な経費管理と税務コンプライアンスの観点から非常に重要です。

両者の主な違いを以下の表にまとめました。

| 比較項目 | ビジネスカード | 個人カード |

|---|---|---|

| 利用目的 | 事業経費の決済(仕入れ、広告費、出張費など) | 私的な消費(生活費、趣味、娯楽など) |

| 引き落とし口座 | 法人口座または屋号付き口座(一部個人口座も可) | 原則として個人口座 |

| 利用限度額 | 比較的高めに設定される傾向がある | 個人の年収や信用情報に基づく |

| 付帯サービス | ビジネス向け(会計ソフト連携、空港ラウンジ、出張手配など) | プライベート向け(ショッピング保険、レストラン優待、エンタメ特典など) |

| ポイント・マイル | 経費決済で効率的に貯まりやすい。ビジネス用品への交換も。 | 私的利用の範囲で貯まる。 |

| 経理処理 | 利用明細がそのまま経費の証明となり、経理処理が容易 | 事業経費と私的利用の仕分け作業が非常に煩雑 |

| 社会的信用 | 法人・事業主としての信用力の証明になる | 個人の信用力の証明になる |

最大の違いは、ビジネスカードの利用明細が、そのまま事業の経費を証明する客観的な資料になる点です。個人カードで事業経費を支払ってしまうと、利用明細の中にプライベートな支出が混在し、どれが経費でどれが私的利用なのかを一つひとつ仕分ける作業が発生します。これは経理担当者にとって大きな負担となるだけでなく、税務調査の際に、経費の正当性を説明するのが難しくなるリスクも伴います。

ビジネスカードを導入すれば、そのカードで決済したものはすべて事業経費であると明確に区分できます。会計ソフトと連携させれば、利用明細が自動で取り込まれ、勘定科目の推測まで行ってくれるため、日々の記帳作業がほぼ自動化されます。この「公私分離」の徹底こそが、ビジネスカードを導入する最も根源的なメリットと言えるでしょう。

また、付帯サービスの内容も大きく異なります。個人カードが日常生活を豊かにする特典(映画の割引やポイントアップなど)に重点を置いているのに対し、ビジネスカードは出張を快適にする空港ラウンジサービス、接待に使えるレストラン予約サービス、経営相談サポートなど、ビジネスシーンで直接的に役立つ特典が豊富に揃っています。

事業を運営する上で、個人カードでの経費立替は多くの非効率とリスクを生み出します。事業が軌道に乗り始めたら、速やかにビジネスカードを導入し、公私の支出を明確に分けることが、健全な経営の第一歩です。

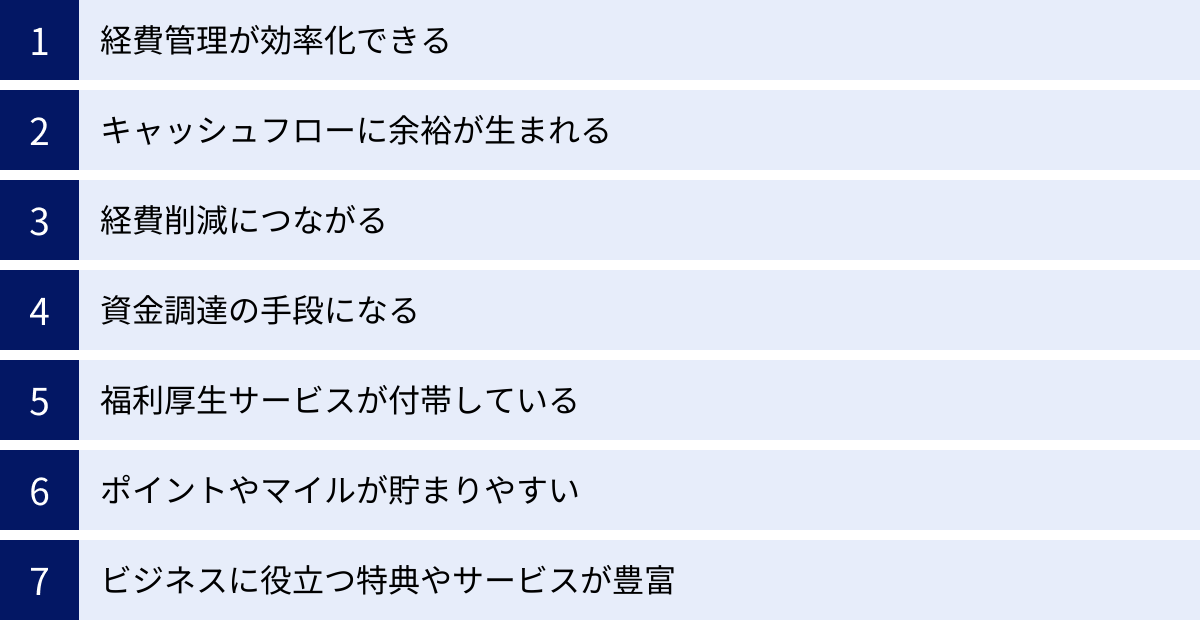

ビジネスカードを導入する7つのメリット

ビジネスカードの導入は、単に支払いをキャッシュレス化するだけでなく、経営の様々な側面で多大なメリットをもたらします。ここでは、特に重要な7つのメリットを具体的に解説します。

① 経費管理が効率化できる

ビジネスカードを導入する最大のメリットは、煩雑な経費管理業務を劇的に効率化できることです。

従来の現金による経費精算では、従業員による立替払い、領収書の保管・提出、精算申請書の作成、上長の承認、経理担当者によるチェックと振込といった一連のプロセスが必要でした。これは、従業員と経理部門の双方にとって大きな負担です。

ビジネスカードを導入し、従業員に追加カードを配布すれば、立替払いが不要になります。経費はすべてカードで決済され、「いつ」「誰が」「どこで」「何に」「いくら使ったか」という情報が利用明細に自動で記録されます。これにより、領収書の紛失リスクや不正請求のリスクを低減し、経費の透明性を確保できます。

さらに、多くのビジネスカードは、クラウド会計ソフト(freee会計、マネーフォワード クラウドなど)とAPI連携が可能です。連携設定を行うと、カードの利用明細データが毎日自動で会計ソフトに取り込まれ、AIが勘定科目を推測して仕訳候補を作成してくれます。経理担当者はその内容を確認・承認するだけで記帳が完了するため、手入力の手間とミスが大幅に削減されます。これにより、月次決算の早期化にも繋がり、経営判断のスピードアップに貢献します。

② キャッシュフローに余裕が生まれる

資金繰りは、企業の生命線です。ビジネスカードは、支払いをカード会社の定める引き落とし日まで先延ばしにできるため、キャッシュフローの改善に大きく貢献します。

例えば、月末締めの翌月27日払いのカードを利用した場合、月初に決済した経費の支払いは、約2ヶ月後になります。この間、手元に現金を残しておくことができるため、急な支払いが発生した場合でも柔軟に対応できます。資金の支払いサイトを意図的に長くすることで、実質的に無利息の短期融資を受けているのと同じ効果が得られるのです。

特に、仕入れ代金や広告費など、まとまった金額の支払いが発生する際に、このメリットは大きくなります。手元資金が潤沢であれば、新たな設備投資や人材採用など、事業拡大のチャンスを逃さずに行動に移せます。銀行からの融資のように煩雑な手続きや審査も不要で、日々の決済の中で自然と資金繰りを安定させられる点は、ビジネスカードならではの強みです。

③ 経費削減につながる

ビジネスカードは、間接的に様々なコストを削減する効果も持っています。

まず、銀行振込手数料の削減です。取引先への支払いを都度銀行振込で行うと、一件あたり数百円の振込手数料がかかります。支払先が多ければ、この手数料も年間で見れば無視できない金額になります。これらの支払いをビジネスカードに一本化することで、振込手数料を大幅に削減できます。

次に、ポイントやマイルの活用です。ビジネスカードで経費を支払うと、利用額に応じてポイントやマイルが貯まります。事業経費は個人利用に比べて決済額が大きくなるため、ポイントも効率的に貯まります。貯まったポイントは、カードの支払いに充当したり、オフィス用品や備品と交換したりすることで、実質的な経費削減に繋がります。また、マイルを貯めれば、出張時の航空券代を節約することも可能です。

さらに、カードに付帯する優待サービスも見逃せません。例えば、特定のビジネスツール(サーバー代、ソフトウェアなど)の利用料が割引になったり、事務用品を優待価格で購入できたりする特典が付いているカードもあります。これらの優待を積極的に活用することで、細かなコストを継続的に削減できます。

④ 資金調達の手段になる

多くのビジネスカードには、キャッシング機能やビジネスローンが付帯しており、緊急時の資金調達手段としても活用できます。

通常の銀行融資は、申し込みから審査、実行までに時間がかかり、担保や保証人が必要になる場合も少なくありません。しかし、ビジネスカードに付帯するローンであれば、Webサイトから簡単な手続きで申し込むことができ、比較的スピーディーに資金を調達できます。

もちろん、金利は銀行融資に比べて高めに設定されていることが多いですが、「つなぎ資金」として短期的に利用するのであれば、非常に有効な選択肢となります。事業計画書や決算書の提出が不要で、無担保・無保証で利用できるケースも多いため、急な資金ニーズが発生した際の保険として、こうした機能が付帯したカードを一枚持っておくと安心です。

⑤ 福利厚生サービスが付帯している

意外と知られていませんが、一部のビジネスカード、特にステータス性の高いカードには、従業員向けの福利厚生サービスが付帯している場合があります。

例えば、国内外のホテルやリゾート施設、レストラン、レジャー施設、フィットネスクラブなどを優待価格で利用できるサービスです。これらのサービスは、カード会員本人だけでなく、従業員も利用できることが多く、企業の福利厚生制度を手軽に充実させることができます。

魅力的な福利厚生は、従業員の満足度向上やモチベーションアップに繋がり、ひいては人材の定着や優秀な人材の採用にも好影響を与えます。自社で一から福利厚生制度を構築するには多大なコストと手間がかかりますが、ビジネスカードの付帯サービスを活用すれば、年会費のみで手厚い福利厚生を提供できる可能性があります。

⑥ ポイントやマイルが貯まりやすい

前述の経費削減にも関連しますが、ポイントやマイルの貯まりやすさは、ビジネスカードの大きな魅力の一つです。

サーバー代、広告費、法人税の支払いなど、事業においては高額な決済が頻繁に発生します。例えば、年間1,000万円の経費をポイント還元率1.0%のカードで支払った場合、単純計算で10万円分のポイントが貯まることになります。

貯まったポイントの使い道は様々です。

- キャッシュバックや支払い充当: 現金同様にカード利用額から差し引く。

- 商品券やギフトカードへの交換: Amazonギフトカードなどに交換して備品購入に充てる。

- マイルへの交換: 出張時の航空券代を削減する。特に海外出張が多い場合は、マイルへの交換レートが高いカードを選ぶと大きなメリットがあります。

- 提携ポイントへの交換: 楽天ポイントやTポイントなどに交換し、利用の幅を広げる。

このように、日々の経費決済を通じて得られるポイントやマイルは、会社の資産として有効活用できます。どのカードが最も効率的にポイントを貯められ、自社のニーズに合った使い方をできるかを検討することが重要です。

⑦ ビジネスに役立つ特典やサービスが豊富

ビジネスカードは、決済機能だけでなく、ビジネスを円滑に進めるための様々な特典やサービスを提供しています。

代表的なものとしては、以下のようなサービスが挙げられます。

- 空港ラウンジサービス: 国内外の主要空港のラウンジを無料で利用でき、出張時の待ち時間を快適に過ごせます。

- 旅行傷害保険: 国内・海外出張時の万が一の事故や病気に備える保険が自動付帯または利用付帯します。補償額はカードのランクによって異なります。

- コンシェルジュサービス: 航空券やホテルの手配、接待に使うレストランの予約、贈答品の手配などを24時間365日体制で代行してくれる秘書のようなサービスです。

- 手荷物無料宅配サービス: 海外出張からの帰国時に、空港から自宅までスーツケースを無料で配送してくれます。

- ビジネスサポート: 会計ソフトの割引、コワーキングスペースの優待利用、法務・税務相談など、バックオフィス業務を支援するサービスが利用できます。

これらの特典を最大限に活用することで、業務の効率化はもちろん、ビジネスパーソンとしての生産性や快適性を高めることができます。自社の出張頻度や接待の有無、利用したいサポートなどを考慮して、最適な付帯サービスを備えたカードを選ぶことが、満足度を高める鍵となります。

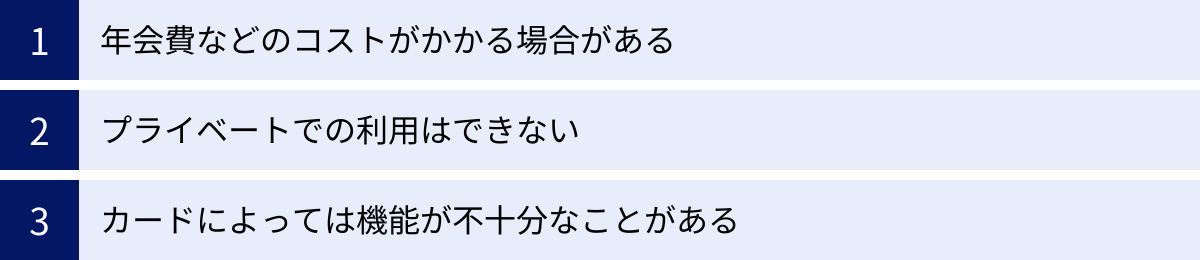

ビジネスカードの3つのデメリット

多くのメリットがある一方で、ビジネスカードにはいくつかのデメリットや注意点も存在します。導入を検討する際は、これらの点も十分に理解しておくことが重要です。

① 年会費などのコストがかかる場合がある

ビジネスカードの中には、年会費が永年無料のものもありますが、多くのカード、特に付帯サービスが充実しているゴールドカードやプラチナカードでは、数千円から数万円、場合によっては十数万円の年会費が必要になります。

この年会費は、経費として計上できるものの、企業にとっては固定コストとなります。そのため、年会費の金額に見合うだけのメリット(ポイント還元、経費削減効果、付帯サービスの価値など)を得られるかどうかを慎重に見極める必要があります。

例えば、ほとんど出張に行かないのに、空港ラウンジサービスや手厚い旅行傷害保険のためだけに高額な年会費を支払うのは非効率です。逆に、年間数千万円の経費決済があり、ポイント還元だけで年会費を大きく上回るリターンが見込めるのであれば、高額な年会費のカードを選ぶ価値は十分にあります。

自社の経費利用額やビジネススタイルを分析し、コストとベネフィットのバランスが取れたカードを選ぶことが、失敗しないための重要なポイントです。初年度の年会費が無料のカードも多いので、まずはお試しで利用してみるのも良いでしょう。

② プライベートでの利用はできない

ビジネスカードは、あくまで事業経費の決済を目的としたカードです。そのため、個人の食事代や趣味の買い物、生活費といった私的な支払いに利用することは原則として認められていません。

これは「公私分離」を徹底し、経費管理を明確にするというビジネスカードの根幹に関わるルールです。もし私的利用が混在してしまうと、経理処理が煩雑になるだけでなく、税務調査の際に経費として認められず、追徴課税のリスクが生じる可能性があります。

カード会社によっては、規約で私的利用を明確に禁止している場合もあります。従業員に追加カードを渡す際には、このルールを徹底させ、私的利用を防ぐための社内規定を整備することも重要です。

プライベートな支出には個人カードを利用し、事業に関する支出にはビジネスカードを利用する、という明確な使い分けを徹底する必要があります。

③ カードによっては機能が不十分なことがある

ビジネスカードと一言で言っても、その機能やスペックは千差万別です。自社の事業規模やニーズに合わないカードを選んでしまうと、「導入したものの思ったように活用できない」という事態に陥りかねません。

例えば、以下のようなケースが考えられます。

- 利用限度額が低い: 高額な広告費や仕入れ代金の決済を予定しているのに、利用限度額が数十万円程度しかないカードを選んでしまうと、すぐに上限に達してしまい、決済できなくなります。

- 追加カードの発行枚数が少ない: 多くの従業員にカードを持たせたいと考えているのに、追加カードが数枚しか発行できないカードでは、目的を達成できません。

- 国際ブランドが合わない: 主な取引先や出張先で利用できない国際ブランドのカードを選んでしまうと、いざという時に使えず不便です。

- 付帯サービスが不要なものばかり: 自社にとっては不要なサービスばかりが付帯している高年会費のカードを選んでしまうと、コストが無駄になります。

これらのミスマッチを防ぐためには、カードを申し込む前に、自社がビジネスカードに何を求めているのかを明確にすることが不可欠です。必要な利用限度額、追加カードの枚数、よく利用する店舗やサービス、重視する付帯サービスなどをリストアップし、それに合致するカードを比較検討することが成功の鍵となります。

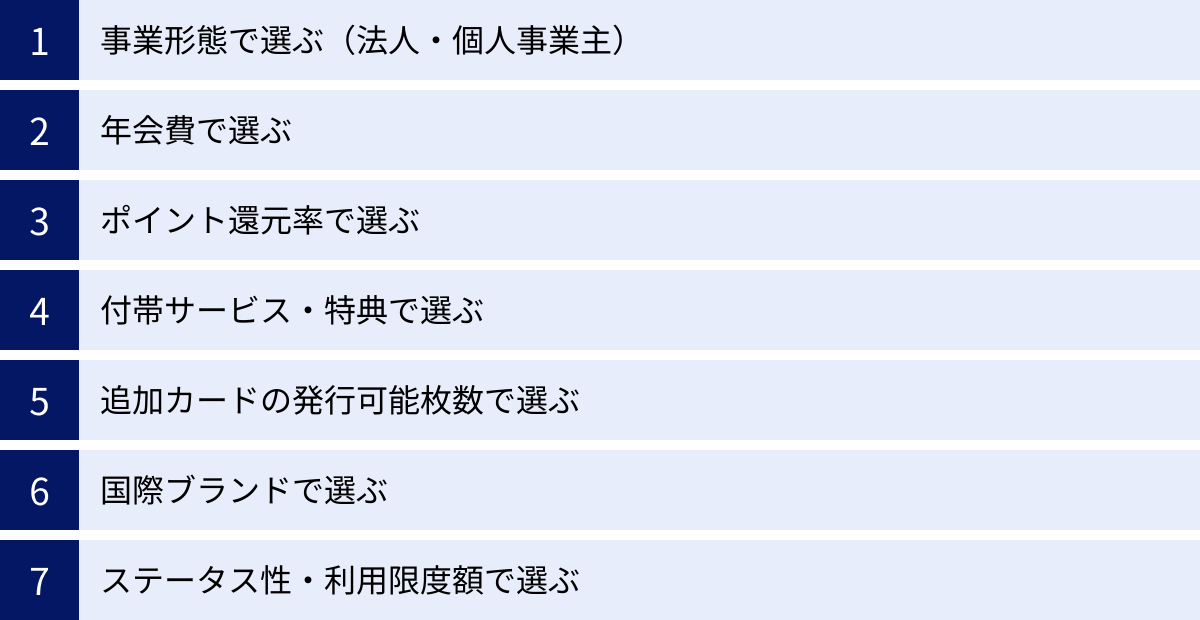

【失敗しない】ビジネスカードの選び方7つのポイント

数多くのビジネスカードの中から、自社に最適な一枚を見つけ出すのは簡単なことではありません。ここでは、カード選びで失敗しないための7つの重要なチェックポイントを解説します。

① 事業形態で選ぶ(法人・個人事業主)

まず最初に確認すべきは、自分の事業形態(法人か個人事業主か)に合ったカードを選ぶことです。

ビジネスカードには、大きく分けて「法人代表者向け」と「個人事業主向け」があります。両者の大きな違いは審査の基準にあります。

- 法人向けカード: 企業の設立年数や決算内容(黒字かどうかなど)といった、法人の経営状況が重視されます。申し込みには、登記簿謄本や決算書の提出が求められることが一般的です。

- 個人事業主向けカード: 法人向けに比べて、事業主個人の信用情報(クレジットヒストリー)が重視される傾向があります。そのため、設立間もない個人事業主でも申し込みやすく、登記簿謄本や決算書が不要なカードも多く存在します。

個人事業主が法人向けカードに申し込んでも審査に通らない可能性がありますし、逆に法人が個人事業主向けカードに申し込むと、利用限度額や追加カードの発行枚数などで不十分な場合があります。まずは、カードの申込対象者に自社の事業形態が含まれているかを必ず確認しましょう。

② 年会費で選ぶ

年会費は、カードを保有し続けるための固定費です。コストを重視するのか、サービスを重視するのかによって、選ぶべきカードは変わります。

- 年会費無料: とにかくコストを抑えたい、初めてビジネスカードを持つという方におすすめです。付帯サービスは基本的なものに限られますが、経費管理の効率化やキャッシュフロー改善といった基本的なメリットは享受できます。

- 格安年会費(数千円程度): コストとサービスのバランスが良いゾーンです。基本的なサービスに加え、ETCカードの年会費が無料になったり、ポイント還元率が少し高くなったりと、コストパフォーマンスに優れています。

- ゴールドカードクラス(1万円~3万円程度): 空港ラウンジサービスや手厚い旅行傷害保険、利用限度額の高さなど、付帯サービスが充実してきます。出張が多い方や、ある程度のステータスを求める方におすすめです。

- プラチナカード以上(3万円以上): コンシェルジュサービスやレストラン優待、プライオリティ・パスの付帯など、最高クラスのサービスが受けられます。接待が多い経営者や、事業規模の大きい法人に向いています。

まずは初年度年会費無料のカードで使い勝手を試し、必要に応じて上位カードに切り替えるという方法も賢い選択です。

③ ポイント還元率で選ぶ

経費の決済額が大きくなるビジネスカードでは、ポイント還元率は非常に重要な要素です。わずか0.5%の違いでも、年間の獲得ポイントには大きな差が生まれます。

- 基本還元率: 通常時のポイント還元率を確認しましょう。一般的には0.5%~1.0%が標準的です。1.0%を超えると高還元率と言えます。

- 特定加盟店での還元率アップ: 特定のサービス(Amazon Web Services、特定のガソリンスタンド、新幹線予約など)で利用すると、還元率が数倍になるカードもあります。自社が頻繁に利用する経費でポイントアップが適用されるかを確認しましょう。

- ポイントの有効期限と使い道: ポイントには有効期限が設定されている場合が多いです(無期限のカードもあります)。また、貯めたポイントを何に交換できるか(キャッシュバック、マイル、商品券など)も重要です。自社のニーズに合った使い道があるかを確認しましょう。

年間の経費決済額を大まかに算出し、「決済額 × 還元率」で得られるポイントと年会費を比較検討することで、実質的なコストパフォーマンスを測ることができます。

④ 付帯サービス・特典で選ぶ

ビジネスカードの価値は、ポイント還元率だけではありません。自社のビジネススタイルに合った付帯サービスがあるかどうかも重要な選定基準です。

- 出張が多い場合: 空港ラウンジサービス、手厚い国内・海外旅行傷害保険、手荷物無料宅配サービス、プライオリティ・パスなどが付帯していると非常に便利です。

- 接待や会食が多い場合: コンシェルジュサービス、有名レストランの優待予約、コース料理1名分無料サービスなどが役立ちます。

- ネット広告やサーバー費用の支払いが多い場合: 特定のクラウドサービスや広告費の支払いでキャッシュバックやポイントアップがあるカードがおすすめです。

- 福利厚生を充実させたい場合: ホテルやレジャー施設を優待価格で利用できるクラブオフサービスなどが付帯しているカードを選びましょう。

これらのサービスを個別に契約すると高額になる場合も多いため、年会費を支払うことで利用できるのは大きなメリットです。

⑤ 追加カードの発行可能枚数で選ぶ

従業員に経費決済用のカードを持たせたい場合は、追加カードの発行可能枚数と年会費を確認する必要があります。

カードによって、発行できる追加カードの枚数は数枚から無制限まで様々です。また、追加カード1枚ごとに追加の年会費がかかる場合と、無料の場合があります。従業員数やカードを持たせたい人数を考慮して、適切なカードを選びましょう。

同時に、従業員ごとの利用限度額を設定できるか、利用状況を管理画面で一元的にモニタリングできるかといった、ガバナンス機能も確認しておくと、より安心して運用できます。ETCカードを複数枚発行したい場合も、発行枚数や年会費を確認しておきましょう。

⑥ 国際ブランドで選ぶ

国際ブランドとは、VisaやMastercard、JCBといった決済システムの提供元です。どのブランドを選ぶかによって、利用できる店舗やサービス、特典が異なります。

| 国際ブランド | 特徴 |

|---|---|

| Visa | 世界シェアNo.1。国内外問わず、ほとんどの場所で利用可能。加盟店数で困ることはまずない。 |

| Mastercard | Visaに次ぐ世界シェア。特にヨーロッパに強いと言われる。コストコで利用できるのはMastercardのみ。 |

| JCB | 日本発の唯一の国際ブランド。国内加盟店数が多く、日本国内での利用に強い。ハワイやグアムなど、日本人観光客が多い地域でも加盟店が多い。 |

| American Express (AMEX) | ステータス性が高く、旅行やエンターテイメント系の特典が充実。T&E(トラベル&エンターテイメント)カードとも呼ばれる。 |

| Diners Club | AMEXと並ぶステータスカードの代表格。富裕層向けで、特にグルメ系の特典が豊富。 |

基本的には、世界中で使えるVisaかMastercardを1枚持っておけば安心です。国内利用が中心であればJCBも有力な選択肢となります。AMEXやDinersは、その独自の特典に魅力を感じる方向けです。すでに持っている個人カードとは異なるブランドを選ぶというのも一つの方法です。

⑦ ステータス性・利用限度額で選ぶ

ビジネスカードには、一般、ゴールド、プラチナ、ブラックといったランク(グレード)があります。ランクが上がるほど年会費は高くなりますが、それに比例して利用限度額も高く設定され、付帯サービスも豪華になります。

- ステータス性: 高ランクのカードを保有していることは、企業の(あるいは経営者個人の)社会的信用力の証明にもなります。重要な会食や接待の場で、プラチナカードで決済することで、相手に安心感や信頼感を与える効果も期待できます。

- 利用限度額: 高額な設備投資や広告費の支払いなど、大きな決済を予定している場合は、初期の利用限度額が高い、あるいは利用実績に応じて柔軟に限度額が引き上げられるステータスカードが適しています。一部のカード(AMEXなど)では、一律の限度額を設けていない場合もあります。

事業の成長フェーズに合わせて、一般カードからゴールド、プラチナへとステップアップしていくのも良いでしょう。将来的な事業拡大を見据え、上位カードへのアップグレードパスが用意されているかも確認しておくと良いかもしれません。

【2024年最新】おすすめのビジネスカード20選

ここでは、これまでの選び方のポイントを踏まえ、2024年最新の情報に基づいたおすすめのビジネスカードを20枚厳選してご紹介します。各カードの特徴を比較し、自社に最適な一枚を見つけてください。

(※各カードの情報は2024年5月時点のものです。最新の情報は必ず公式サイトでご確認ください。)

① 三井住友カード ビジネスオーナーズ

特徴: 法人代表者・個人事業主向け。個人の三井住友カード(NL)などとの2枚持ちで、特定の加盟店でのポイント還元率が最大1.5%になるのが魅力。登記簿謄本・決算書不要で申し込みやすい。

- 年会費: 永年無料

- ポイント還元率: 0.5%~1.5%

- 国際ブランド: Visa, Mastercard

- 主な付帯サービス: ETCカード年会費無料、ビジネスサポートサービス

- 参照: 三井住友カード株式会社 公式サイト

② JCB CARD Biz

特徴: JCBが発行する個人事業主・法人代表者向けのビジネスカード。年会費はかかるが、利用額に応じて翌年のポイント還元率がアップする。出張や接待に役立つJCBならではの特典が豊富。

- 年会費: 1,375円(税込、初年度無料)

- ポイント還元率: 0.5%~0.75%

- 国際ブランド: JCB

- 主な付帯サービス: サイバーリスク保険、JCB優待(旅行、グルメなど)

- 参照: 株式会社ジェーシービー 公式サイト

③ セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

特徴: 年会費22,000円(税込)でプラチナ級のサービスが受けられるコストパフォーマンスの高い一枚。JALマイルが貯まりやすい(SAISON MILE CLUB)。コンシェルジュサービスやプライオリティ・パスも付帯。

- 年会費: 22,000円(税込)

- ポイント還元率: 0.5%~1.125%(JALマイル還元率)

- 国際ブランド: American Express

- 主な付帯サービス: コンシェルジュ、プライオリティ・パス、海外・国内旅行傷害保険

- 参照: 株式会社クレディセゾン 公式サイト

④ アメリカン・エキスプレス・ビジネス・ゴールド・カード

特徴: ステータスカードの代名詞。高い信用力と手厚いサービスが魅力。一律の利用限度額がなく、高額決済にも対応可能。出張や接待が多い経営者に最適。メタル製のカードも所有欲を満たす。

- 年会費: 36,300円(税込)

- ポイント還元率: 0.33%~1.0%(交換先による)

- 国際ブランド: American Express

- 主な付帯サービス: 空港ラウンジ、手荷物無料宅配、ビジネス・ダイニング by ぐるなび

- 参照: アメリカン・エキスプレス・インターナショナル, Inc. 公式サイト

⑤ 楽天ビジネスカード

特徴: 楽天プレミアムカード(年会費11,000円税込)の付帯カードとして発行。楽天市場での利用でポイントが最大5倍になるなど、楽天経済圏での利用に非常に強い。個人事業主でも発行可能。

- 年会費: 2,200円(税込)※別途楽天プレミアムカードの年会費が必要

- ポイント還元率: 1.0%~5.0%

- 国際ブランド: Visa, Mastercard, JCB, American Express

- 主な付帯サービス: プライオリティ・パス(楽天プレミアムカードの特典)、ETCカード複数枚発行可能

- 参照: 楽天カード株式会社 公式サイト

⑥ オリコ EX Gold for Biz

特徴: 個人事業主向けの「for Biz S」と法人代表者向けの「for Biz M」がある。年会費2,200円(税込)と手頃ながら、空港ラウンジサービスやMastercardのビジネス特典が利用可能。

- 年会費: 2,200円(税込、初年度無料)

- ポイント還元率: 0.6%~1.1%

- 国際ブランド: Visa, Mastercard

- 主な付帯サービス: 空港ラウンジ、Mastercard/Visaビジネスオファー

- 参照: 株式会社オリエントコーポレーション 公式サイト

⑦ NTTファイナンス Bizカード

特徴: レギュラーカードは年会費無料。ポイント還元率が常に1.0%と高く、シンプルで分かりやすいのが魅力。Web明細の利用で年会費が無料になるゴールドカードも人気。

- 年会費: 無料(レギュラー)、11,000円(税込、ゴールド)

- ポイント還元率: 1.0%

- 国際ブランド: Visa, Mastercard

- 主な付帯サービス: 海外・国内旅行傷害保険(ゴールド)、空港ラウンジ(ゴールド)

- 参照: NTTファイナンス株式会社 公式サイト

⑧ ラグジュアリーカード

特徴: 金属製カードで知られる最高峰のステータスカード。チタン、ブラック、ゴールドの3種類。24時間対応のコンシェルジュやリムジン送迎サービスなど、他にはない最高級の特典が揃う。

- 年会費: 55,000円~(税込)

- ポイント還元率: 1.0%~1.5%

- 国際ブランド: Mastercard

- 主な付帯サービス: グローバルコンシェルジュ、LCオーナーズコミュニティ、国立美術館無料鑑賞

- 参照: Black Card I株式会社 公式サイト

⑨ ダイナースクラブ ビジネスカード

特徴: AMEXと並ぶ高いステータス性を持つカード。グルメ系の特典に定評があり、接待に強い。一律の利用限度額がなく、コンパニオンカードとしてMastercardも発行可能。

- 年会費: 27,500円(税込)

- ポイント還元率: 0.4%~1.0%

- 国際ブランド: Diners Club

- 主な付帯サービス: エグゼクティブ・ダイニング、空港ラウンジ、最高1億円の旅行傷害保険

- 参照: 三井住友トラストクラブ株式会社 公式サイト

⑩ UPSIDERカード

特徴: スタートアップや成長企業に特化した法人カード。利用限度額が最大10億円以上と非常に高く、発行枚数も無制限。バーチャルカードを即時発行でき、SaaSの支払管理などに強い。

- 年会費: 無料

- ポイント還元率: 1.0%~1.5%

- 国際ブランド: Visa

- 主な付帯サービス: 利用先制限機能、会計ソフト連携、Slack連携

- 参照: 株式会社UPSIDER 公式サイト

⑪ マネーフォワード ビジネスカード

特徴: マネーフォワード クラウドとの連携に特化。利用明細がリアルタイムで反映され、経理業務が大幅に効率化。プリペイド型と後払い(クレジット)型がある。

- 年会費: 無料

- ポイント還元率: 1.0%~3.0%(利用先による)

- 国際ブランド: Visa

- 主な付帯サービス: マネーフォワード クラウドとのシームレスな連携

- 参照: 株式会社マネーフォワード 公式サイト

⑫ freeeカード Unlimited

特徴: freee会計ユーザーに最適化された法人カード。利用限度額が最大1億円、決済手数料なしで海外決済が可能。freee会計との連携でバックオフィス業務を自動化。

- 年会費: 無料

- ポイント還元率: 0.3%~0.5%

- 国際ブランド: Visa

- 主な付帯サービス: freee会計との自動連携、海外決済手数料無料

- 参照: freee finance lab株式会社 公式サイト

⑬ P-one Business MasterCard

特徴: 請求時に自動で利用額の1%が割引されるユニークなカード。ポイント交換の手間がなく、確実にコスト削減ができる。年会費も無料で、コスト意識の高い事業主に人気。

- 年会費: 無料

- 割引率: 1.0%

- 国際ブランド: Mastercard

- 主な付帯サービス: Mastercardビジネスアシスト

- 参照: ポケットカード株式会社 公式サイト

⑭ ライフカードビジネスライトプラス

特徴: ゴールドカードクラスのサービスを年会費無料で提供。弁護士無料相談サービスが付帯するのが大きな特徴。個人事業主でも申し込みやすい。

- 年会費: 無料

- ポイント還元率: 0.5%

- 国際ブランド: Visa, Mastercard, JCB

- 主な付帯サービス: 弁護士無料相談サービス、福利厚生サービス優待

- 参照: ライフカード株式会社 公式サイト

⑮ セゾンコバルト・ビジネス・アメリカン・エキスプレス®・カード

特徴: 年会費無料で持てるビジネス向けアメックス。特定のWebサービス(AWS、Google広告など)での利用でポイントが4倍になるため、IT系のフリーランスやスタートアップに最適。

- 年会費: 無料

- ポイント還元率: 0.5%~2.0%

- 国際ブランド: American Express

- 主な付帯サービス: 特定ビジネスサービスのポイント優遇、かんたんクラウド(会計ソフト)優待

- 参照: 株式会社クレディセゾン 公式サイト

⑯ JCB一般法人カード

特徴: JCBが発行するスタンダードな法人カード。中小企業向け。ETCカードを複数枚無料で発行でき、車両管理に便利。全国のJCB加盟店で使える優待も豊富。

- 年会費: 1,375円(税込、初年度無料)

- ポイント還元率: 0.5%

- 国際ブランド: JCB

- 主な付帯サービス: ETCスルーカードN複数枚発行、JCB.com有料会員サービス

- 参照: 株式会社ジェーシービー 公式サイト

⑰ 三井住友ビジネスカード for Owners(クラシック)

特徴: 三井住友カードが発行する個人事業主・中小企業オーナー向けのスタンダードカード。登記簿謄本・決算書不要で申し込みやすい。キャッシング機能も付帯。

- 年会費: 1,375円(税込、初年度無料)

- ポイント還元率: 0.5%

- 国際ブランド: Visa, Mastercard

- 主な付帯サービス: 福利厚生代行サービス優待、出張サポートサービス

- 参照: 三井住友カード株式会社 公式サイト

⑱ アメリカン・エキスプレス・ビジネス・グリーン・カード

特徴: ビジネス向けアメックスのエントリーカード。年会費はかかるが、基本的なビジネスサポートや旅行特典は利用可能。「ゴールドはまだ早い」という方の最初の1枚に。

- 年会費: 13,200円(税込)

- ポイント還元率: 0.33%~1.0%(交換先による)

- 国際ブランド: American Express

- 主な付帯サービス: 空港ラウンジ(同伴者1名無料)、手荷物無料宅配

- 参照: アメリカン・エキスプレス・インターナショナル, Inc. 公式サイト

⑲ apollostation PLATINUM BUSINESS

特徴: 出光興産が発行するプラチナビジネスカード。全国のapollostationでの給油が常に割引になるため、社用車を多く使う事業者に最適。プラチナ級のサービスも付帯。

- 年会費: 22,000円(税込)

- ポイント還元率: 0.8%

- 国際ブランド: American Express

- 主な付帯サービス: 給油割引サービス、コンシェルジュサービス、プライオリティ・パス

- 参照: 出光クレジット株式会社 公式サイト

⑳ PayPayカード ゴールド(ビジネスアカウント)

特徴: 2024年に登場した新しいビジネスカード。PayPay(クレジット)と連携し、高いポイント還元率を実現。個人向けPayPayカード ゴールドに、ビジネス向けの機能を追加する形で利用する。

- 年会費: 無料 ※別途PayPayカード ゴールドの年会費11,000円(税込)が必要

- ポイント還元率: 1.5%~

- 国際ブランド: Visa, Mastercard, JCB

- 主な付帯サービス: PayPay(クレジット)との連携、経費管理サービス

- 参照: PayPayカード株式会社 公式サイト

法人向けと個人事業主向けの違いとおすすめカード

ビジネスカードを選ぶ上で最も基本的な分類が「法人向け」と「個人事業主向け」です。ここでは両者の特徴を整理し、それぞれにおすすめのカードのタイプを解説します。

法人向けビジネスカードの特徴

法人向けのカードは、組織としての経費管理やガバナンス強化を主眼に置いて設計されています。

| 項目 | 法人向けビジネスカードの特徴 |

|---|---|

| 審査対象 | 企業の経営実績(設立年数、決算内容、事業計画など)が重視される。 |

| 利用限度額 | 企業の与信に基づいて高く設定される傾向がある(数百万〜数千万円、あるいは個別設定)。 |

| 追加カード | 従業員向けに多数発行できることが多く、発行枚数が無制限のカードもある。 |

| 管理機能 | 従業員ごとの利用上限額設定や、利用状況の一元的なモニタリング機能が充実している。 |

| 付帯サービス | 企業全体の生産性向上に寄与するサービス(福利厚生、出張手配、経費精算システム連携など)が豊富。 |

| 求められる要素 | ガバナンス、高い与信枠、多数の追加カード発行、管理機能の充実 |

こんな法人におすすめ

- 従業員数が多く、複数の部署で経費が発生する企業

- 高額な広告費や設備投資など、大きな決済が必要な企業

- 経費精算のプロセスをシステム化し、内部統制を強化したい企業

おすすめカードのタイプ

上記のようなニーズを持つ法人には、「JCB一般法人カード」のようなスタンダードな法人カードや、従業員への追加カード発行枚数が多く、管理機能が充実しているカードが適しています。より高い与信枠やステータスを求めるなら「アメリカン・エキスプレス・ビジネス・ゴールド・カード」や「ダイナースクラブ ビジネスカード」が選択肢に入ります。スタートアップで急成長しており、高い限度額が必要な場合は「UPSIDERカード」や「freeeカード Unlimited」といった新興の法人カードが非常に強力なツールとなります。

個人事業主向けビジネスカードの特徴

個人事業主(フリーランス含む)向けのカードは、申し込みやすさと個人の事業活動をサポートする機能に重点が置かれています。

| 項目 | 個人事業主向けビジネスカードの特徴 |

|---|---|

| 審査対象 | 事業主個人の信用情報(クレジットヒストリー)が重視される。決算書や登記簿謄本が不要な場合が多い。 |

| 利用限度額 | 事業主個人の与信枠に準じて設定されることが多く、法人向けに比べると低めからスタートすることが多い。 |

| 追加カード | 発行できないか、数枚程度に限られることが多い。 |

| 管理機能 | 個人での利用が前提のため、シンプルな機能のものが多い。 |

| 付帯サービス | 会計ソフトとの連携、個人の出張や作業に役立つサービス(ラウンジ、コワーキングスペース優待など)が中心。 |

| 求められる要素 | 申し込みやすさ、年会費の安さ、会計ソフト連携、ポイント還元率 |

こんな個人事業主におすすめ

- 開業したばかりで、まだ事業実績が少ない方

- とにかくコストをかけずに経費管理を効率化したい方

- 確定申告の手間を少しでも減らしたい方

- 日々の経費決済で効率よくポイントを貯めたい方

おすすめカードのタイプ

個人事業主には、まず「三井住友カード ビジネスオーナーズ」や「ライフカードビジネスライトプラス」のように年会費無料で申し込みやすいカードが最適です。Web系の経費が多いなら「セゾンコバルト・ビジネス・アメリカン・エキスプレス®・カード」、コスト削減を徹底したいなら「P-one Business MasterCard」がユニークな選択肢となります。ある程度の事業規模になり、マイルや特典を重視するなら「セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード」がコストパフォーマンスに優れています。

ビジネスカードの申し込みから発行までの流れ

自分に合ったカードが見つかったら、次は申し込みです。ここでは、申し込みに必要な書類と、カードが手元に届くまでの一般的なステップを解説します。

申し込みに必要な書類

必要な書類は、申し込むカードや事業形態(法人・個人事業主)によって異なります。Webで申し込みが完結し、書類提出が不要なカードも増えていますが、一般的に必要とされるものを紹介します。

法人の場合

- 代表者の本人確認書類: 運転免許証、マイナンバーカード、パスポートなどのコピー。

- 登記事項証明書(登記簿謄本): 発行から6ヶ月以内の原本またはコピー。法務局で取得できます。

- 法人の実質的支配者に関する届出書: カード会社指定のフォーマットに記入します。

- (場合によって)決算書: 直近1〜2期分の貸借対照表や損益計算書。主に審査が厳しいカードや、高い利用限度額を希望する場合に求められます。

個人事業主の場合

- 代表者(事業主)の本人確認書類: 運転免許証、マイナンバーカード、パスポートなどのコピー。

- (場合によって)事業内容を確認できる書類: 開業届の控え、確定申告書の控え、屋号付き口座の通帳のコピーなど。これらが不要なカードも多いです。

申し込み前に、必ず公式サイトで必要書類を確認し、不備のないように準備しておきましょう。

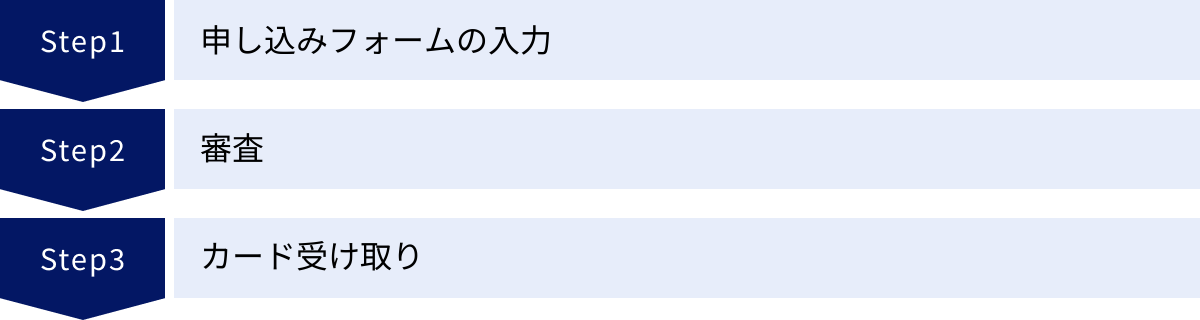

発行までの3ステップ

申し込みからカード受け取りまでの流れは、非常にシンプルです。

① 申し込みフォームの入力

ほとんどのカードは、公式Webサイトの申し込みフォームから24時間いつでも申し込めます。画面の指示に従い、会社情報(法人名、所在地、設立年月日など)や代表者情報(氏名、住所、生年月日など)、引き落とし口座情報などを入力します。入力にかかる時間は10〜30分程度です。

② 審査

申し込み情報に基づいて、カード会社が審査を行います。審査期間はカード会社によって異なり、最短で即日〜数営業日、長い場合は2〜3週間ほどかかります。審査の過程で、本人確認や在籍確認のために電話がかかってくることもあります。

審査基準は公表されていませんが、後述する「事業の安定性」や「経営者の信用情報」などが総合的に判断されます。

③ カード受け取り

審査に通過すると、カードが発行され、登録した住所に郵送されます。一般的には、本人限定受取郵便や簡易書留で送られてくるため、受け取りには本人確認が必要です。カードが手元に届いたら、裏面に署名し、会員サイトに登録するなどの手続きを済ませれば、すぐに利用を開始できます。申し込みからカード受け取りまでの期間は、早いもので約1週間、通常は2〜4週間程度が目安です。

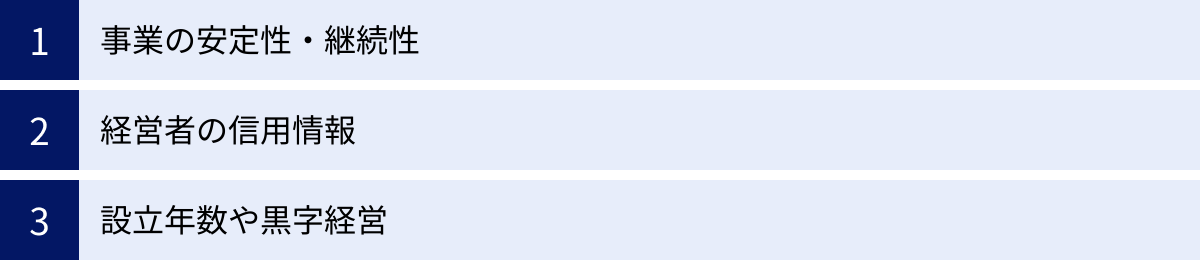

ビジネスカードの審査でチェックされるポイント

ビジネスカードの審査は、個人カードとは異なる視点からも行われます。審査に不安がある方は、どのような点がチェックされるのかを理解しておきましょう。

事業の安定性・継続性

カード会社にとって最も重要なのは、「カード利用額をきちんと支払ってくれるか」という点です。そのため、事業が安定しており、今後も継続していく見込みがあるかが評価されます。

- 事業内容: 事業内容が明確で、公序良俗に反していないか。

- 公式サイトの有無: 企業の公式サイトや事業内容がわかるWebサイトがあると、事業の実態が伝わりやすく、信用度が上がります。

- 営業年数: 一般的に、事業の継続期間が長いほど安定していると評価されます。

- 財務状況: (決算書の提出が必要な場合)売上や利益が安定しているか、債務超過に陥っていないかなどがチェックされます。

特にスタートアップ向けのカードでない限り、ある程度の事業実績が求められる傾向にあります。

経営者の信用情報

特に個人事業主や設立間もない中小企業の場合、企業の信用力よりも経営者個人の信用情報が重視されることが多くあります。

カード会社は、信用情報機関(CIC、JICCなど)に登録されている経営者個人のクレジットヒストリー(クレヒス)を照会します。

- 過去の延滞履歴: クレジットカードやローンの支払いを長期間延滞した記録がないか。

- 債務整理の履歴: 自己破産などの金融事故の記録がないか。

- 現在の借入状況: 他社からの借入額が年収に対して過大でないか。

良好なクレジットヒストリーを築いておくことが、ビジネスカードの審査通過において非常に重要です。過去に支払いの遅延などがある場合は、審査が厳しくなる可能性があります。

設立年数や黒字経営

従来、ビジネスカードの審査では「設立3年以上、2期連続黒字」がひとつの目安と言われてきました。これは、事業の安定性を測る分かりやすい指標だからです。

しかし、近年は状況が変化しています。スタートアップやフリーランスの増加に伴い、設立1年未満や赤字決算でも申し込めるビジネスカードが増えています。これらのカードは、企業の財務状況よりも、代表者の信用情報や事業の将来性を重視する傾向があります。

例えば、「三井住友カード ビジネスオーナーズ」や「セゾンコバルト・ビジネス・アメリカン・エキスプレス®・カード」などは、設立間もない企業や個人事業主でも比較的審査に通りやすいと言われています。

もし設立年数や決算内容に不安がある場合は、「登記簿謄本・決算書不要」を謳っているカードから申し込んでみるのが良いでしょう。

ビジネスカードに関するよくある質問

最後に、ビジネスカードに関して多く寄せられる質問とその回答をまとめました。

ビジネスカードの引き落とし口座は法人口座が必要ですか?

法人の場合は、原則として法人名義の銀行口座(法人口座)が必要です。個人事業主の場合は、屋号付き口座または事業主個人の口座を設定できるのが一般的です。

カード会社によっては、法人の場合でも代表者個人の口座を設定できるケースもありますが、経理の透明性を保つためには、法人口座を設定することが強く推奨されます。公私分離の観点からも、事業用の口座とカードを結びつけるのが基本です。

設立1年未満でもビジネスカードは作れますか?

はい、作れます。

前述の通り、近年は設立間もないスタートアップや開業したばかりの個人事業主を対象としたカードが増えています。これらのカードは、企業の業歴よりも代表者個人の信用情報を重視して審査を行うため、設立1年未満でも発行される可能性は十分にあります。

「登記簿謄本・決算書不要」と明記されているカードや、個人事業主向けのカードは、設立1年未満の事業者にとって有力な選択肢となります。

追加カードやETCカードは発行できますか?

ほとんどのビジネスカードで、追加カードやETCカードの発行が可能です。

追加カードの発行可能枚数や年会費はカードによって異なります。従業員に配布したい場合は、必要な枚数を発行できるか、年会費はかかるかを確認しましょう。

ETCカードも同様に、本カードに付帯する形で発行できます。法人カードの中には、ETCカードを年会費無料で複数枚発行できるものもあり、多くの社用車を抱える企業にとっては大きなメリットとなります。

ビジネスカードの利用限度額はどのくらいですか?

ビジネスカードの利用限度額は、カードの種類(ランク)、企業の業績、代表者の信用情報などによって個別に設定されるため、一概には言えません。

一般カードであれば数十万円から100万円程度、ゴールドカードであれば50万円~300万円程度、プラチナカードであれば数百万円以上が目安となります。ただし、これはあくまで一般的な傾向です。

中には「アメリカン・エキスプレス」や「ダイナースクラブ」のように、一律の限度額を設けていないカードもあります。これらのカードは、利用実績に応じて柔軟に限度額が変動します。また、「UPSIDERカード」のように、スタートアップでも最大10億円以上という非常に高い限度額を提供するカードも存在します。

最初は限度額が低くても、カードを継続的に利用し、遅延なく支払いを続けることで、増額される可能性があります。

まとめ

本記事では、ビジネスカードの基本からメリット・デメリット、失敗しない選び方、そして2024年最新のおすすめカードまで、幅広く解説してきました。

ビジネスカードは、もはや単なる決済ツールではありません。

- 経費管理を自動化し、バックオフィス業務を劇的に効率化する

- 支払いサイトを延長し、企業のキャッシュフローを安定させる

- ポイント還元や付帯サービスを通じて、実質的なコスト削減に貢献する

- 出張や接待をスマートにこなし、ビジネスの生産性を向上させる

このように、事業の成長をあらゆる角度から支援する、経営者にとって不可欠な戦略的パートナーです。

数あるカードの中から最適な一枚を選ぶための鍵は、「自社の事業フェーズと目的に合っているか」を見極めることです。

- 事業形態: 法人か、個人事業主か

- コスト: 年会費は許容範囲か、コストパフォーマンスは高いか

- 利用シーン: ポイント還元率、よく利用するサービスでの優待はあるか

- 付帯サービス: 出張、接待、福利厚生など、必要な特典は揃っているか

これらのポイントを基に、今回ご紹介した20枚のカードを比較検討し、自社のビジネスを加速させる最高の相棒を見つけてください。ビジネスカードを賢く活用し、よりスマートで力強い経営を実現させましょう。