大学や専門学校への進学を機に、新生活を始める多くの学生にとって、クレジットカードは非常に便利なアイテムです。ネットショッピングやサブスクリプションサービスの支払い、日々の買い物、さらには海外旅行まで、あらゆる場面で活躍します。しかし、「学生でも作れるの?」「どのカードを選べばいいかわからない」「使いすぎが怖い」といった不安や疑問を抱えている方も多いのではないでしょうか。

結論から言うと、18歳以上の学生であれば、多くの場合クレジットカードを作ることが可能です。さらに、学生向けに特化したカードは、年会費が無料であったり、ポイント還元率が高かったり、学生だけの限定特典が付いていたりと、社会人向けの一般カードよりもお得なメリットがたくさん用意されています。

この記事では、これから初めてクレジットカードを持とうと考えている学生の皆さんに向けて、カード選びの基本的なポイントから、具体的なおすすめカードの徹底比較、利用する上でのメリットや注意点、申し込み方法まで、網羅的に解説します。

この記事を最後まで読めば、あなたにぴったりの一枚が必ず見つかり、安心してクレジットカードデビューを飾ることができます。正しい知識を身につけて、お得でスマートなキャッシュレス生活をスタートさせましょう。

目次

そもそも学生はクレジットカードを作れる?

「学生という身分で、クレジットカードなんて作れるのだろうか?」これは、多くの学生が最初に抱く疑問です。安定した収入がない学生にとって、信用情報が問われるクレジットカードの作成はハードルが高いように感じられるかもしれません。しかし、心配は不要です。現在の日本では、学生がクレジットカードを作るための環境が整っています。

18歳以上であれば申し込み可能

まず最も重要な点として、民法改正により2022年4月1日から成年年齢が20歳から18歳に引き下げられました。 これにより、18歳、19歳の方でも親の同意なしに様々な契約を結べるようになり、クレジットカードの申し込みもその一つに含まれます。

ほとんどのクレジットカード会社では、申し込み資格を「満18歳以上の方(高校生は除く)」と定めています。したがって、大学、短期大学、専門学校、大学院などに在籍している18歳以上の方であれば、原則として誰でもクレジットカードに申し込むことができます。

では、なぜカード会社は収入が不安定な学生に対しても積極的にカードを発行するのでしょうか。これには、カード会社側の明確な戦略があります。

- 将来の優良顧客の育成: 学生時代から自社のカードを使ってもらうことで、そのカードに愛着を持ってもらい、社会人になってからも継続して利用してくれる優良顧客になることを見込んでいます。若いうちから顧客を囲い込むことは、カード会社にとって重要な投資なのです。

- キャッシュレス決済の普及: 若い世代にクレジットカードの利便性を体験してもらうことで、日本全体のキャッシュレス化を促進する狙いもあります。学生は新しいテクノロジーやサービスへの順応性が高く、キャッシュレス文化の牽引役として期待されています。

- 親権者の信用力の考慮: 学生本人に安定した収入がない場合でも、カード会社は親権者(保護者)の信用力をある程度考慮して審査を行うことがあります。そのため、アルバイトをしていなくても審査に通るケースは少なくありません。

例えば、大学に入学したばかりのAさんは、新しいパソコンや教科書、サークルの会費など、何かと物入りな時期を迎えました。その都度、親に現金を送ってもらうのも手間がかかるため、自分で管理できるクレジットカードを作ることにしました。アルバイトはまだ始めていませんでしたが、年会費無料の学生向けカードに申し込んだところ、無事に審査を通過し、カードを手に入れることができました。これにより、Aさんはネットショッピングでの支払いや、友人との食事代の割り勘もスムーズに行えるようになり、便利な学生生活のスタートを切ることができたのです。

このように、学生であることは、クレジットカード作成において不利になるどころか、むしろ有利に働くことが多いと言えるでしょう。

高校生は原則として作れない

一方で、注意点もあります。それは、多くのクレジットカード会社が申し込み資格に「高校生を除く」という一文を設けていることです。たとえ18歳に達していても、高校に在籍している間は原則としてクレジットカードを作ることはできません。

これは、高校生がまだ保護者の強い監督下にあることや、支払い能力に対する懸念、社会経験の乏しさなどを考慮したカード会社側の自主的なルールに基づいています。

ただし、例外的なケースも存在します。例えば、海外留学やホームステイに行く高校生のために、一部のカード会社では親権者が保証人になることで発行できる「家族カード」や、海外での利用に特化したプリペイド式のカードを用意している場合があります。もし高校在学中にカードが必要になった場合は、これらの代替手段を検討してみましょう。

高校生がキャッシュレス決済を利用したい場合の主な選択肢は以下の通りです。

- デビットカード: 銀行口座と直結しており、支払いと同時に口座から引き落とされるカードです。15歳または16歳以上から作れるものが多く、審査も不要です。使いすぎの心配がなく、現金感覚で利用できます。

- プリペイドカード: 事前にチャージ(入金)した金額の範囲内で利用できるカードです。SuicaやPASMOのような交通系ICカードもこの一種です。チャージした分しか使えないため、最も安全なキャッシュレス手段と言えます。

- 家族カード: クレジットカードの本会員である親のカードに付随して発行されるカードです。利用明細は本会員に通知され、引き落としも本会員の口座から行われます。利用限度額を親が設定できるため、使いすぎの管理がしやすいメリットがあります。

高校を卒業し、大学や専門学校に進学すれば、晴れて自分名義のクレジットカードに申し込めるようになります。それまでは、デビットカードやプリペ’イドカードを活用して、キャッシュレス決済に慣れておくのも良い準備と言えるでしょう。

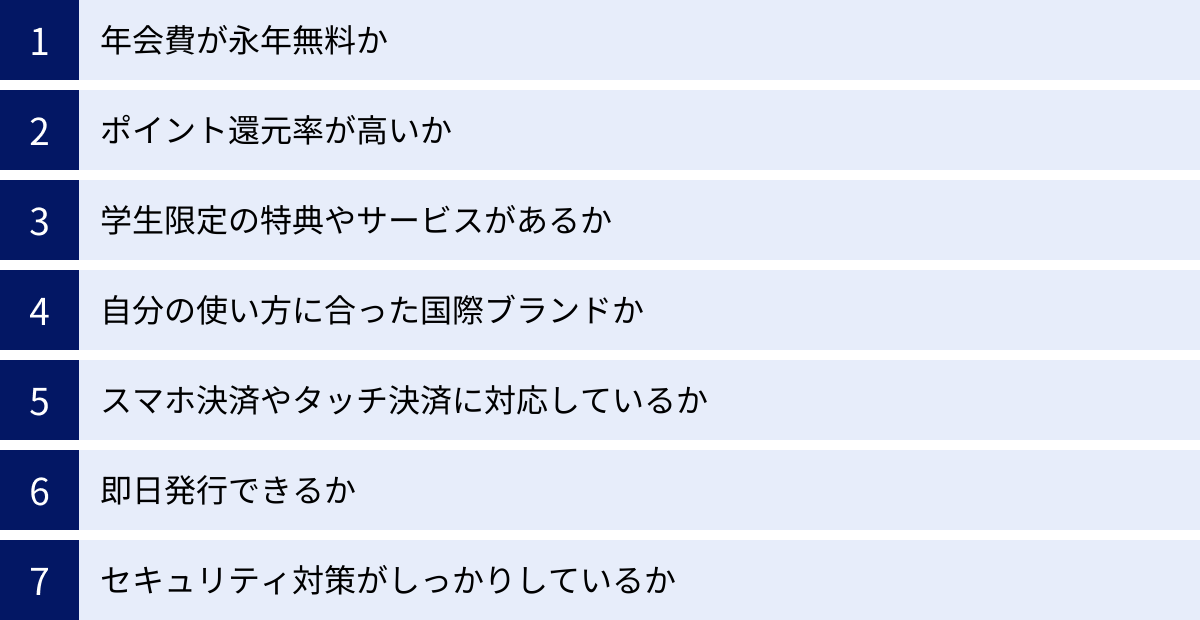

学生のクレジットカード選び方7つのポイント

「いざクレジットカードを作ろう!」と決意しても、世の中には数え切れないほどのカードがあり、どれを選べば良いのか迷ってしまうはずです。特に学生の場合、ライフスタイルやお金の使い方が社会人とは異なるため、学生ならではの視点でカードを選ぶことが重要になります。ここでは、後悔しないためのクレジットカード選びの7つのポイントを詳しく解説します。

① 年会費が永年無料か

学生にとって、まず最初にチェックすべき最も重要なポイントは「年会費が永年無料であるか」です。アルバイト収入が主な学生にとって、カードを持っているだけで毎年数千円のコストがかかるのは大きな負担になります。

年会費にはいくつかの種類があるため、その違いを正しく理解しておきましょう。

- 永年無料: カードを持っている限り、年会費がずっと無料のタイプです。学生にとっては最も安心できる選択肢であり、コストを一切気にせず利用できます。多くの学生向けカードがこのタイプに該当します。

- 初年度無料: 最初の1年間だけ年会費が無料で、2年目以降は年会費が発生するタイプです。知らないうちに年会費が引き落とされていた、という事態を避けるためにも、2年目以降の条件をしっかり確認する必要があります。

- 条件付き無料: 「年に1回以上の利用で翌年の年会費が無料」「年間の利用金額が〇〇円以上で無料」といった条件をクリアすることで年会費が免除されるタイプです。公共料金の支払などに設定しておけば条件達成は難しくありませんが、利用頻度が低い場合はコストが発生するリスクがあります。

なぜ年会費無料のカードが存在するのかというと、カード会社は加盟店からの手数料で収益を得ているためです。利用者がカードを使えば使うほど、カード会社の利益になる仕組みなので、年会費を無料にしてでも会員数を増やしたいという狙いがあります。

学生が初めて作るカードは、余計な心配をせずに済む「年会費永年無料」のカードを選ぶのが鉄則です。この記事で紹介するカードも、その多くが年会費永年無料のものです。

② ポイント還元率が高いか

クレジットカードを持つ大きなメリットの一つが、利用金額に応じて貯まる「ポイント」です。このポイントがどれだけ貯まりやすいかを示す指標が「ポイント還元率」です。現金で支払っても何も手元に残りませんが、カードで支払えばポイントが貯まり、それを現金同様に使ったり、商品と交換したりできるため、実質的な割引を受けるのと同じことになります。

ポイント還元率は「1ポイントの価値 ÷ ポイントが貯まるのに必要な利用金額」で計算されます。例えば、100円の利用で1円相当のポイントが貯まる場合、ポイント還元率は1.0%となります。一般的に、還元率が1.0%以上あれば「高還元カード」と呼ばれます。

ポイント還元率をチェックする際は、以下の2つの視点を持つことが重要です。

- 通常還元率: どこで使っても適用される基本的な還元率です。日常のあらゆる支払いでポイントを取りこぼさないためには、この通常還元率が高いカード(例:1.0%以上)を選ぶのが基本です。

- 特定店舗での還元率アップ: 多くのカードは、提携している特定の店舗やサービスで利用すると、還元率が大幅にアップする特典を用意しています。例えば、「コンビニやカフェで5%還元」「Amazonや楽天市場で3%還元」といった具合です。

したがって、カードを選ぶ際には、自分のライフスタイルを振り返り、よく利用するお店でポイント還元率が高くなるカードを選ぶことが、効率よくポイントを貯めるための鍵となります。通学途中のコンビニ、課題をこなすカフェ、よく使うオンラインショップなどを思い浮かべて、最適な一枚を見つけましょう。

③ 学生限定の特典やサービスがあるか

カード会社が将来の優良顧客として学生を重視していることは先に述べましたが、その表れとして「学生限定」の魅力的な特典やサービスを用意しているカードが数多く存在します。これらは学生の期間しか利用できない特別な恩恵なので、活用しない手はありません。

学生限定特典には、主に以下のようなものがあります。

- 在学期間中の年会費無料: 通常は年会費がかかるカードでも、学生の間は無料になるケースがあります。特に、ゴールドカードや航空会社系のカードなど、ステータス性の高いカードでこの特典が見られます。

- ポイント還元率の優遇: 学生がよく利用するサービス(携帯電話料金、サブスクリプションサービス、書籍など)でのポイント還元率が上乗せされる特典です。

- 海外旅行傷害保険の自動付帯: 卒業旅行や短期留学などで海外に行く際に非常に役立つ特典です。カードを持っているだけで、病気やケガ、盗難などに備える保険が自動的に適用されます。利用付帯(旅行代金をそのカードで支払うことが条件)よりも、自動付帯(持っているだけで適用)の方が利便性が高くおすすめです。

- 各種割引サービス: 映画館のチケット割引、提携している飲食店やカラオケボックスでの優待など、エンターテイメントをお得に楽しめる特典です。

- 卒業祝い: 卒業するタイミングで、記念品やギフト券、ボーナスポイントなどがプレゼントされるカードもあります。

これらの特典は、一般のカードにはない、まさに学生だけの特権です。自分の学生生活(学業、サークル、旅行、アルバEイトなど)をより豊かで充実したものにするために、どのような学生限定特典があるかを比較検討することが重要です。

④ 自分の使い方に合った国際ブランドか

クレジットカードの券面には、Visa、Mastercard、JCBといったロゴマークが必ず入っています。これらは「国際ブランド」と呼ばれ、そのカードが世界中のどの加盟店で使えるかを示しています。主要な国際ブランドにはそれぞれ特徴があるため、自分の利用シーンに合わせて選ぶことが大切です。

| 国際ブランド | シェア(世界) | シェア(国内) | 特徴 |

|---|---|---|---|

| Visa | No.1 | No.1 | 世界中で使える加盟店数が最も多く、海外旅行や留学に行くならまず持っておきたい一枚。迷ったらVisaを選べばまず間違いない。 |

| Mastercard | No.2 | No.2 | Visaに次ぐ世界シェア。特にヨーロッパ圏に強いと言われる。コストコで利用できる唯一の国際ブランド(日本では)。 |

| JCB | No.5 | 高い | 日本発の唯一の国際ブランド。国内での加盟店数が多く、キャンペーンや優待サービスが充実。ハワイやグアムなど日本人観光客が多い地域でも強い。 |

| American Express | 高価格帯に強い | 低い | 「アメックス」の愛称で知られる。ステータス性が高く、旅行やエンターテイメント関連の特典が手厚い。年会費は高めの傾向。 |

| Diners Club | 高価格帯に強い | 低い | 世界初のクレジットカードブランド。富裕層向けで、グルメや旅行に関する質の高いサービスが特徴。審査基準は厳しい。 |

学生が初めて作るカードとしては、世界中のどこでも困らないVisaかMastercard、あるいは国内での利用がメインで日本独自の特典を重視するならJCBが現実的な選択肢となります。将来的に海外旅行や留学を少しでも考えているなら、汎用性の高いVisaかMastercardを1枚持っておくと安心です。

⑤ スマホ決済やタッチ決済に対応しているか

近年、キャッシュレス決済はますますスマートになっています。その代表格が、Apple PayやGoogle Payといった「スマホ決済」と、カードをかざすだけで支払いが完了する「タッチ決済」です。

- スマホ決済: クレジットカードをスマートフォンに登録することで、スマホを決済端末にかざすだけで支払いができる機能です。財布からカードを取り出す手間がなく、スピーディーかつ安全に決済できます。

- タッチ決済: カード自体に波のようなマーク(リップルマーク)が付いており、このマークがあるお店ではカードを端末にかざすだけで支払いが完了します。サインや暗証番号の入力が不要なため、非常にスムーズです。

これらの決済方法に対応しているカードを選ぶと、日々の買い物が格段に快適になります。特に、コンビニやスーパー、ドラッグストア、ファストフード店など、少額の支払いをスピーディーに済ませたい場面でその真価を発揮します。衛生的であるというメリットも見逃せません。

ほとんどの新しいカードはこれらの機能に対応していますが、申し込みを検討しているカードがApple PayやGoogle Pay、そしてVisaのタッチ決済やMastercard®コンタクトレスといったタッチ決済機能に対応しているか、公式サイトで念のため確認しておくと良いでしょう。

⑥ 即日発行できるか

「急な旅行が決まった」「すぐに使いたいオンラインサービスがある」など、今すぐにクレジットカードが必要になる場面もあるかもしれません。そんな時に注目したいのが「即日発行」に対応しているカードです。

即日発行には、大きく分けて2つのタイプがあります。

- デジタルカードの即日発行: 申し込み後、審査が完了するとすぐにスマートフォンのアプリ上にカード番号が発行されるタイプです。物理的なプラスチックカードが手元に届く前でも、その日からネットショッピングやスマホ決済(Apple Pay/Google Pay)で利用を開始できます。これが現在の主流であり、最もスピーディーな方法です。

- 物理カードの即日発行: 申し込み当日に、特定のカウンター(百貨店など)で物理的なカードを受け取れるタイプです。対応しているカードや受け取り場所は限られますが、その日のうちにプラスチックカードを手にしたい場合に有効です。

特に急いでいない場合でも、デジタルカードの即日発行に対応しているカードは、申し込みから利用開始までの待ち時間が短いというメリットがあります。すぐに使える利便性を重視する方は、このポイントもチェック項目に加えましょう。

⑦ セキュリティ対策がしっかりしているか

クレジットカードは便利な反面、紛失や盗難、不正利用といったリスクも伴います。安心してカードを使い続けるためには、カード会社のセキュリティ対策が万全であるかを確認することが不可欠です。

チェックすべき主なセキュリティ機能は以下の通りです。

- 不正利用補償: 万が一、第三者にカードを不正利用されてしまった場合に、その損害額をカード会社が補償してくれる制度です。ほとんどのカードに付帯していますが、補償の条件(届け出期間など)は確認しておきましょう。

- 24時間365日のモニタリング: カードの利用状況を常に監視し、不審な取引を検知すると利用を一時的に停止したり、本人に連絡したりするシステムです。

- 本人認証サービス(3Dセキュア): ネットショッピングの際に、カード番号や有効期限に加えて、事前に設定したパスワードやワンタイムパスワードの入力を求めることで、なりすましを防ぐ仕組みです。

- 利用通知サービス: カードが利用されるたびに、メールやアプリのプッシュ通知で知らせてくれるサービスです。身に覚えのない利用にいち早く気づくことができます。

- ナンバーレスカード: カードの券面にカード番号や有効期限が記載されていないタイプです。盗み見による情報漏洩のリスクを大幅に低減できます。

これらのセキュリティ機能が充実しているカードを選ぶことで、万が一のトラブルへの備えとなり、安心して日々の支払いに利用できます。

【徹底比較】学生におすすめのクレジットカード15選

ここでは、前述した7つの選び方のポイントを踏まえ、学生に特におすすめできるクレジットカードを15枚厳選して紹介します。それぞれのカードの年会費、ポイント還元率、学生向け特典、そしてどのような学生に向いているかを詳しく解説します。まずは、今回紹介するカードの主な特徴を一覧表で比較してみましょう。

| カード名 | 年会費 | 通常還元率 | 主な特典・特徴 | こんな学生におすすめ! |

|---|---|---|---|---|

| 三井住友カード(NL) | 永年無料 | 0.5% | 対象コンビニ・飲食店でスマホのタッチ決済最大7%還元 | コンビニやファストフードをよく利用する人 |

| JCBカード W | 永年無料 | 1.0% | Amazon・スタバ等でポイントアップ(39歳以下限定) | ネットショッピングやカフェ好きの人 |

| 楽天カード アカデミー | 永年無料 | 1.0% | 楽天サービスで超高還元、学割特典(学生限定) | 楽天市場や楽天関連サービスを多用する人 |

| エポスカード | 永年無料 | 0.5% | 海外旅行保険が自動付帯、マルイで年4回10%OFF | よく旅行に行く、ファッション好きな人 |

| ライフカード(学生専用) | 永年無料 | 0.5% | 海外利用で3%キャッシュバック、誕生月ポイント3倍 | 留学や海外旅行の予定がある人 |

| SAISON CARD Digital | 永年無料 | 0.5% | 完全ナンバーレス、アプリで最短5分発行 | すぐにカードを使いたい、セキュリティ重視の人 |

| PayPayカード | 永年無料 | 1.0% | PayPay残高チャージ可能、Yahoo!ショッピングでお得 | PayPayを日常的に使っている人 |

| リクルートカード | 永年無料 | 1.2% | 基本還元率がトップクラス。ホットペッパー等でお得 | とにかくどこでも高還元を求める人 |

| JALカード navi | 在学中無料 | 0.5% | マイルが貯まりやすい学生専用カード | 飛行機(JAL)に乗る機会が多い人 |

| ANAカード〈学生用〉 | 在学中無料 | 0.5% | マイルが貯まりやすい学生専用カード | 飛行機(ANA)に乗る機会が多い人 |

| イオンカード | 永年無料 | 0.5% | イオングループで常時ポイント2倍、毎月20・30日は5%OFF | 家の近くにイオンがあり、よく買い物する人 |

| VIASOカード | 永年無料 | 0.5% | 貯まったポイントが自動で現金キャッシュバック | ポイント管理が面倒、現金派の人 |

| dカード | 永年無料 | 1.0% | dポイント加盟店で二重取り、d払いとの連携でお得 | ドコモユーザー、dポイントを貯めている人 |

| au PAY カード | 年1回利用で無料 | 1.0% | au PAY残高チャージでポイント還元、Pontaポイントが貯まる | auユーザー、Pontaポイントを貯めている人 |

| Tカード Prime | 初年度無料 | 1.0% | 日曜日の利用で還元率1.5%にアップ | 日曜日にまとめて買い物をする人 |

| ※ポイント還元率は、利用方法や交換先によって変動する場合があります。最新の情報は各公式サイトでご確認ください。 |

① 三井住友カード(NL)

【特徴】

三井住友カード(NL)は、券面にカード番号が印字されていないナンバーレス(NL)仕様でセキュリティが高いのが特徴です。最大の魅力は、対象のコンビニ・飲食店(セブン-イレブン、ローソン、マクドナルドなど)で、スマホのVisaのタッチ決済・Mastercard®タッチ決済を利用すると、ポイントが最大7%還元される点です。(※商業施設内にある店舗など、一部ポイント加算対象とならない店舗および指定のポイント還元率にならない場合があります。※iD、カードの差し込み、磁気ストライプによるお支払いは対象外です。)

【学生におすすめの理由】

日常的にコンビニやファストフードを利用する学生にとって、この高還元率は非常にお得です。ランチや休憩時間に利用するだけで、効率的にVポイントが貯まります。また、年会費も永年無料で、初めての一枚として安心して持てます。

【基本情報】

- 年会費: 永年無料

- 通常還元率: 0.5% (200円につき1ポイント)

- 国際ブランド: Visa, Mastercard

- スマホ決済: Apple Pay, Google Pay

- 公式サイト: 三井住友カード株式会社 公式サイト

② JCBカード W

【特徴】

JCBカード Wは、申し込み対象が18歳から39歳までに限定された若者向けのカードです。最大のメリットは、通常還元率が常に1.0%とJCBの一般カードの2倍である点です。さらに、Amazon.co.jpやセブン-イレブン、スターバックスといった「JCBオリジナルシリーズパートナー」店で利用すると、ポイントが最大21倍になるなど、特定の店舗で非常にお得になります。

【学生におすすめの理由】

Amazonでの買い物やスターバックスでの利用が多い学生には最適な一枚です。基本還元率が1.0%と高いため、どこで使ってもお得感があります。年会費も永年無料で、39歳までは継続して利用できるため、卒業後も長く使えるカードです。

【基本情報】

- 年会費: 永年無料

- 通常還元率: 1.0% (1,000円につき2 Oki Dokiポイント)

- 国際ブランド: JCB

- スマホ決済: Apple Pay, Google Pay

- 公式サイト: 株式会社ジェーシービー 公式サイト

③ 楽天カード アカデミー

【特徴】

楽天カード アカデミーは、18歳から28歳までの学生専用のクレジットカードです。楽天市場でのポイント還元率が常に3倍以上になる「SPU(スーパーポイントアッププログラム)」はもちろんのこと、学生限定の特典が満載です。楽天ブックスでの利用でポイント最大4倍、楽天トラベルの高速バス予約でポイント3倍など、学生生活に密着したサービスでポイントが貯まりやすくなっています。

【学生におすすめの理由】

教科書や専門書を楽天ブックスで購入したり、帰省や旅行で高速バスを利用したりする学生にとって、これ以上ないほどお得なカードです。楽天学割にも自動加入となり、様々な特典を受けられます。卒業後は自動的に通常の楽天カードに切り替わるため、手続きも不要です。

【基本情報】

- 年会費: 永年無料

- 通常還元率: 1.0%

- 国際ブランド: Visa, JCB

- スマホ決済: Apple Pay, Google Pay

- 公式サイト: 楽天カード株式会社 公式サイト

④ エポスカード

【特徴】

マルイグループが発行するエポスカードは、海外旅行傷害保険が自動付帯する数少ない年会費無料カードとして絶大な人気を誇ります。補償内容も充実しており、旅行好きには必携の一枚です。また、年4回開催される「マルコとマルオの7日間」の期間中は、マルイ・モディでの買い物が10%OFFになります。全国10,000店舗以上の飲食店やレジャー施設での優待も魅力です。

【学生におすすめの理由】

卒業旅行や短期留学を計画している学生にとって、保険費用の節約になる自動付帯の海外旅行保険は非常に大きなメリットです。また、最短即日発行に対応しており、マルイの店舗でその日のうちにカードを受け取ることも可能です。

【基本情報】

- 年会費: 永年無料

- 通常還元率: 0.5% (200円につき1ポイント)

- 国際ブランド: Visa

- スマホ決済: Apple Pay, Google Pay

- 公式サイト: 株式会社エポスカード 公式サイト

⑤ ライフカード(学生専用)

【特徴】

ライフカード(学生専用)は、その名の通り学生のためだけに作られたカードです。最大の特典は海外でのショッピング利用総額の3%がキャッシュバックされること(年間上限10万円)。さらに、誕生月はポイントが3倍(還元率1.5%)になるなど、ユニークで強力な特典が揃っています。在学中は海外旅行傷害保険も自動で付帯します。

【学生におすすめの理由】

留学や海外旅行を予定している学生にとっては、3%キャッシュバックは極めて強力なメリットです。また、高額な買い物はポイント3倍になる誕生月に集中させるなど、計画的に利用することで非常にお得になります。

【基本情報】

- 年会費: 永年無料

- 通常還元率: 0.5% (1,000円につき1 LIFEサンクスポイント)

- 国際ブランド: Visa, Mastercard, JCB

- スマホ決済: Apple Pay, Google Pay

- 公式サイト: ライフカード株式会社 公式サイト

⑥ SAISON CARD Digital

【特徴】

クレディセゾンが発行するSAISON CARD Digitalは、申し込みから最短5分で公式スマホアプリ「セゾンPortal」上にデジタルカードが発行されるスピード感が魅力です。後日届くプラスチックカードは、カード番号や有効期限の記載がない完全なナンバーレス仕様で、セキュリティ面でも安心です。

【学生におすすめの理由】

「今すぐカードが欲しい」というニーズに完璧に応えてくれます。また、カード情報の盗み見リスクがないため、初めてカードを持つ学生でも安心して利用できます。貯まるポイントは有効期限のない「永久不滅ポイント」なので、失効を気にせず自分のペースで貯められるのも嬉しい点です。

【基本情報】

- 年会費: 永年無料

- 通常還元率: 0.5% (1,000円につき1永久不滅ポイント)

- 国際ブランド: Visa, Mastercard, JCB

- スマホ決済: Apple Pay, Google Pay, QUICPay

- 公式サイト: 株式会社クレディセゾン 公式サイト

⑦ PayPayカード

【特徴】

PayPayカードは、キャッシュレス決済サービス「PayPay」との連携に特化したカードです。基本還元率が1.0%と高く、PayPayアプリを利用した「PayPayあと払い」に設定することで、最大1.5%のPayPayポイントが還元されます。また、PayPayカードはPayPay残高にチャージできる唯一のクレジットカードです。

【学生におすすめの理由】

日常的にPayPayを利用している学生であれば、持っておいて損はありません。支払いをPayPayに集約することで、効率的にポイントを貯めることができます。Yahoo!ショッピングやLOHACOでは毎日最大5%貯まるなど、特定のサービスでの特典も強力です。

【基本情報】

- 年会費: 永年無料

- 通常還元率: 1.0%

- 国際ブランド: Visa, Mastercard, JCB

- スマホ決済: Apple Pay

- 公式サイト: PayPayカード株式会社 公式サイト

⑧ リクルートカード

【特徴】

リクルートカードの最大の武器は、年会費無料でありながら通常還元率が1.2%という業界トップクラスの高さです。どこで使ってもこの高還元率が適用されるため、利用シーンを選びません。貯まったリクルートポイントは、ホットペッパービューティー(美容院)、ホットペッパーグルメ(飲食店)、じゃらんnet(旅行)など、リクルート系のサービスで1ポイント=1円として利用できます。

【学生におすすめの理由】

難しいことを考えずに、とにかくお得にポイントを貯めたいという学生に最適です。美容院の予約や友人との食事、旅行など、学生生活の様々な場面でポイントを活用できます。

【基本情報】

- 年会費: 永年無料

- 通常還元率: 1.2%

- 国際ブランド: Visa, Mastercard, JCB

- スマホ決済: Apple Pay, Google Pay

- 公式サイト: 株式会社リクルート 公式サイト

⑨ JALカード navi(学生専用)

【特徴】

JALカード naviは、日本航空(JAL)が発行する学生専用のクレジットカードです。在学期間中は年会費が無料で、通常のフライトマイルに加えてボーナスマイルがもらえるなど、マイルが非常に貯まりやすい設計になっています。特に「マイル無期限」や「特典航空券の割引」など、学生だけの特権が豊富です。

【学生におすすめの理由】

実家への帰省や国内・海外旅行でJALを利用する機会が多い学生には必須のカードです。在学中に貯めたマイルで、卒業旅行に無料で海外へ行くことも夢ではありません。語学検定に合格するとマイルがもらえる特典など、自己投資を応援してくれる制度もユニークです。

【基本情報】

- 年会費: 在学期間中無料

- 通常還元率: 0.5% (200円につき1マイル) ※ショッピングマイル・プレミアム加入時1.0%

- 国際ブランド: Visa, Mastercard, JCB

- スマホ決済: Apple Pay, Google Pay

- 公式サイト: 株式会社ジャルカード 公式サイト

⑩ ANAカード〈学生用〉

【特徴】

ANAカード〈学生用〉は、全日本空輸(ANA)が発行する学生専用カードです。こちらも在学期間中は年会費が無料で、卒業後も年会費が割引になる一般カードへ自動で切り替わります。入会時・毎年の継続時にボーナスマイルがもらえるほか、通常のフライトマイルも10%プラスされます。

【学生におすすめの理由】

JALカード naviと同様、ANA便を利用する機会が多い学生におすすめです。貯めたマイルをANA SKY コインに交換して航空券の支払いに充当することも可能で、柔軟な使い方ができます。JALとANA、自分がどちらの航空会社をよく利用するかで選びましょう。

【基本情報】

- 年会費: 在学期間中無料

- 通常還元率: 0.5% (200円につき1ポイント→マイル交換可)

- 国際ブランド: Visa, Mastercard, JCB

- スマホ決済: Apple Pay, Google Pay

- 公式サイト: 全日本空輸株式会社 公式サイト

⑪ イオンカード(WAON一体型)

【特徴】

イオンカードは、イオングループでの特典が非常に豊富なカードです。毎月20日・30日の「お客さま感謝デー」では、イオングループ対象店舗での買い物が5%OFFになります。また、イオングループ対象店舗では、いつでもポイントが基本の2倍(還元率1.0%)貯まります。電子マネーWAONの機能も一体化しているため、WAONへのオートチャージでもポイントが貯まります。

【学生におすすめの理由】

自宅の近くにイオンやマックスバリュ、ミニストップなどがあり、食料品や日用品の買い物をそこで済ませることが多い学生に最適です。一人暮らしの学生にとっては、生活費を節約する上で大きな助けになります。

【基本情報】

- 年会費: 永年無料

- 通常還元率: 0.5% (200円につき1 WAON POINT)

- 国際ブランド: Visa, Mastercard, JCB

- スマホ決済: Apple Pay, iD

- 公式サイト: イオンフィナンシャルサービス株式会社 公式サイト

⑫ VIASOカード

【特徴】

三菱UFJニコスが発行するVIASO(ビアソ)カードは、貯まったポイントが年に1回、自動で現金キャッシュバックされる「オートキャッシュバック機能」が最大の特徴です。ポイント交換の手間が一切かからず、有効期限を気にする必要もありません。携帯電話料金やプロバイダ料金の支払いではポイントが2倍になります。

【学生におすすめの理由】

「ポイントの管理や交換手続きは面倒」と感じる学生にぴったりの一枚です。気づいたら現金が口座に振り込まれているため、手間なくお得さを実感できます。一人暮らしで通信費を自分で支払っている学生にもメリットがあります。

【基本情報】

- 年会費: 永年無料

- 通常還元率: 0.5%

- 国際ブランド: Mastercard

- スマホ決済: Apple Pay, Google Pay

- 公式サイト: 三菱UFJニコス株式会社 公式サイト

⑬ dカード

【特徴】

NTTドコモが発行するdカードは、ドコモユーザー以外でもお得に使えるカードです。通常還元率が1.0%と高く、マツモトキヨシや高島屋などの「dカード特約店」ではさらにポイントが上乗せされます。また、ローソンでの利用は最大5%お得になるなど、特定の店舗での強みも持っています。

【学生におすすめの理由】

ドコモユーザーであれば、毎月の携帯料金の支払いでポイントが貯まるため特におすすめです。また、dポイント加盟店でdカードを提示し、dカードで決済することで、ポイントの二重取りが可能です。d払いの支払い元に設定することでもお得になります。

【基本情報】】

- 年会費: 永年無料

- 通常還元率: 1.0%

- 国際ブランド: Visa, Mastercard

- スマホ決済: Apple Pay, iD

- 公式サイト: 株式会社NTTドコモ 公式サイト

⑭ au PAY カード

【特徴】

au PAY カードは、KDDIフィナンシャルサービスが発行するカードで、auユーザーに大きなメリットがあります。通常還元率1.0%でPontaポイントが貯まり、au PAY 残高へのチャージとau PAY(コード支払い)の利用でポイントの二重取りが可能です。

【学生におすすめの理由】

auやUQ mobileを利用している学生であれば、携帯料金の支払いでポイントが貯まるため、持っておきたい一枚です。au PAY マーケットでの買い物もお得になります。Pontaポイントは提携店が多く、ローソンやケンタッキーフライドチキンなどで使えるため、利便性も高いです。

【基本情報】

- 年会費: 永年無料(※年1回の利用がない場合、1,375円(税込)がかかります)

- 通常還元率: 1.0%

- 国際ブランド: Visa, Mastercard

- スマホ決済: Apple Pay, Google Pay

- 公式サイト: auフィナンシャルサービス株式会社 公式サイト

⑮ Tカード Prime

【特徴】

Tカード Primeは、TSUTAYAやファミリーマート、ウエルシアなどで貯まる・使えるTポイントに特化したカードです。最大の魅力は、毎週日曜日に利用するとポイント還元率が1.5%にアップすることです。通常還元率も1.0%と高水準です。

【学生におすすめの理由】

買い物を日曜日にまとめることが多い学生にとって、非常にお得なカードです。「ウエル活」(毎月20日にウエルシアでTポイントを1.5倍の価値で使える)をしている学生にもおすすめです。貯まったTポイントは使い道が豊富で、無駄になりにくいのもメリットです。

【基本情報】

- 年会費: 初年度無料(次年度以降1,375円(税込)、年1回の利用で無料)

- 通常還元率: 1.0%

- 国際ブランド: Mastercard

- スマホ決済: Apple Pay, iD

- 公式サイト: 株式会社ジャックス 公式サイト

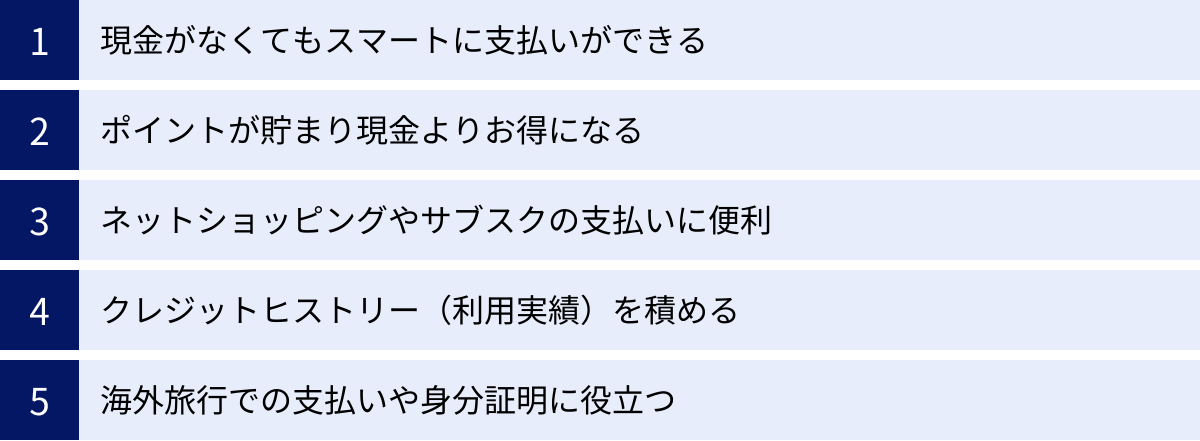

学生がクレジットカードを持つ5つのメリット

クレジットカードは、単に現金がなくても買い物ができるだけの道具ではありません。賢く利用することで、学生生活をより豊かで便利なものに変える多くのメリットをもたらします。ここでは、学生がクレジットカードを持つことの具体的な5つのメリットを深掘りして解説します。

① 現金がなくてもスマートに支払いができる

学生生活では、教科書や参考書のまとめ買い、新しいパソコンの購入、サークルの合宿費用の支払いなど、一度にまとまった金額が必要になる場面が少なくありません。そんな時、多額の現金を持ち歩くのは盗難や紛失のリスクが伴い、非常に危険です。

クレジットカードがあれば、高額な買い物でもカード一枚でスマートに支払いを済ませることができます。ATMでお金をおろす手間や手数料もかかりません。また、友人との食事会で割り勘する際も、現金が足りないといった気まずい状況を避けられます。最近では、多くの店がキャッシュレス決済に対応しているため、財布を持たずにスマートフォンとクレジットカードだけで外出することも可能です。現金の管理から解放されることで、時間的にも精神的にも余裕が生まれるのは大きなメリットと言えるでしょう。

② ポイントが貯まり現金よりお得になる

これはクレジットカードを持つ最大のメリットの一つです。前述の通り、クレジットカードで支払うと、利用金額に応じてポイントが貯まります。このポイントは、現金での支払いでは決して得られない恩恵です。

例えば、ポイント還元率1.0%のカードで、月に5万円利用すると仮定してみましょう。

- 1ヶ月で貯まるポイント: 50,000円 × 1.0% = 500ポイント (500円相当)

- 1年間で貯まるポイント: 500ポイント × 12ヶ月 = 6,000ポイント (6,000円相当)

- 大学4年間で貯まるポイント: 6,000ポイント × 4年間 = 24,000ポイント (24,000円相当)

これは、ただ支払方法を現金からクレジットカードに変えるだけで、4年間で24,000円分もお得になることを意味します。このシミュレーションは通常還元率のみで計算しているため、特定の店舗でのポイントアップ特典などを活用すれば、さらにお得になります。貯まったポイントは、カードの支払いに充当したり、商品券やマイルに交換したり、提携店の支払いに使ったりと、様々な活用法があります。現金払いでは得られないこの「お得さ」は、学生にとって非常に大きな魅力です。

③ ネットショッピングやサブスクの支払いに便利

現代の学生生活において、Amazonや楽天市場でのネットショッピングは欠かせないものとなっています。また、SpotifyやApple Musicで音楽を聴いたり、NetflixやHuluで動画を観たりといったサブスクリプションサービス(月額課金制サービス)を利用している人も多いでしょう。

これらのオンラインサービスの支払いは、そのほとんどがクレジットカード決済を前提としています。 代金引換やコンビニ払いも可能ですが、その都度手数料がかかったり、支払いの手間が発生したりと不便です。クレジットカードを登録しておけば、一度の手続きで毎月の支払いが自動的に完了し、サービスを途切れることなく利用し続けられます。レポート作成に必要なソフトウェアの購入や、就職活動でのオンラインサービスの利用など、様々な場面でクレジットカードは必須のツールとなります。

④ クレジットヒストリー(利用実績)を積める

これは少し将来的な視点になりますが、非常に重要なメリットです。「クレジットヒストリー(クレヒス)」とは、クレジットカードやローンの利用履歴に関する個人の信用情報のことを指します。カード会社や金融機関は、新たな契約の審査を行う際に、このクレヒスを必ず参照します。

学生のうちからクレジットカードを作り、毎月きちんと遅延なく支払いを行うことで、「この人は約束通りにお金を返済してくれる、信用の置ける人物だ」という良好なクレジットヒストリーが積み上がっていきます。この良好なクレヒスは、将来あなたが社会人になり、自動車ローンや住宅ローンといった、より大きな金額の融資を申し込む際に、審査で有利に働く可能性が高まります。

逆に、クレヒスが全くない状態(スーパーホワイト)だと、信用力を判断する材料がなく、かえって審査に通りにくくなるケースもあります。学生時代から責任を持ってカードを利用し、良いクレヒスを育てておくことは、将来の自分への大切な投資となるのです。

⑤ 海外旅行での支払いや身分証明に役立つ

卒業旅行や短期留学、バックパッカーなど、学生時代に海外へ行く機会は多いかもしれません。海外では、日本以上にキャッシュレス化が進んでいる国が多く、現金よりもクレジットカードでの支払いが主流です。多額の現地通貨を持ち歩くリスクを避けられるだけでなく、両替の手間や手数料を節約できるメリットもあります。

さらに、海外ではクレジットカードが支払い能力を証明する「身分証明書」の役割を果たす場面が多々あります。例えば、ホテルにチェックインする際には、デポジット(保証金)としてクレジットカードの提示を求められるのが一般的です。レンタカーを借りる際も同様です。クレジットカードを持っていないと、宿泊やレンタルを断られたり、高額な現金を保証金として預ける必要が出てきたりする場合があります。

また、多くの学生向けカードには海外旅行傷害保険が付帯しています。海外での急な病気やケガ、持ち物の盗難といった万が一のトラブルに備えられるため、安心して旅行を楽しむことができます。このように、クレジットカードは海外において、決済手段、身分証明、そしてお守りという3つの重要な役割を担ってくれるのです。

知っておきたい!学生がクレジットカードを使う際の4つの注意点

クレジットカードは非常に便利なツールですが、その利便性の裏にはいくつかのリスクも潜んでいます。特に初めてカードを持つ学生は、お金に対する感覚が未熟な場合も多く、使い方を誤ると大きなトラブルに発展しかねません。ここでは、安心してカードを使いこなすために、必ず知っておくべき4つの注意点を解説します。

① 使いすぎに注意する

クレジットカードを利用する上で、最も基本的かつ重要な注意点が「使いすぎ」です。現金払いと違い、クレジットカードは手元のお金が減る感覚がありません。そのため、ついつい気が大きくなり、自分の支払い能力を超えて買い物をしてしまう危険性があります。

支払日に口座の残高が足りず、引き落としができない「延滞」を起こしてしまうと、遅延損害金というペナルティが発生するだけでなく、あなたの信用情報に傷がつき(いわゆるブラックリスト状態)、将来のローン審査などに悪影響を及ぼす可能性があります。

このような事態を避けるために、以下の対策を習慣づけましょう。

- 利用明細をこまめに確認する: 多くのカード会社は、利用履歴をいつでも確認できるスマートフォンアプリを提供しています。「今月いくら使ったか」を毎日または数日おきにチェックする習慣をつけましょう。レシートを保管し、明細と照らし合わせるのも有効です。

- 自分で予算を決める: 「今月は〇万円まで」と、自分のアルバイト収入の範囲内で月の利用上限額を決め、それを超えないように意識することが大切です。

- 利用通知サービスを活用する: カードが使われるたびにメールやプッシュ通知が届くように設定しておけば、利用状況をリアルタイムで把握でき、使いすぎの抑止力になります。

クレジットカードは「未来の自分からのお金の借金」であるという意識を常に持ち、計画的な利用を心がけることが何よりも重要です。

② 分割払いやリボ払いは手数料がかかる

高額な商品を購入した際、支払いを複数回に分けることができる「分割払い」や、毎月の支払額を一定にできる「リボ払い(リボルビング払い)」は、一見すると便利な支払い方法に見えます。しかし、これらの方法には高い手数料(金利)がかかるという大きな落とし穴があります。

- 分割払い: 支払いを3回以上に分ける場合、通常は年率12%〜15%程度の手数料がかかります。支払回数が多くなるほど、手数料の総額は膨らんでいきます。

- リボ払い: 毎月の支払額は一定で楽に見えますが、利用残高全体に対して年率15%前後という非常に高い手数料が継続的にかかり続けます。元金がなかなか減らず、気づいた時には手数料だけで大きな金額を支払っていた、ということになりかねません。リボ払いは、借金が雪だるま式に増えるリスクが最も高い支払い方法であり、安易な利用は絶対に避けるべきです。

クレジットカードの支払いは、手数料のかからない「一括払い」を原則としましょう。もし一括で支払えないような高額な買い物をする場合は、本当にそれが必要なのか、自分の収入に見合っているのかを一度立ち止まって冷静に考えることが賢明です。

③ カードの貸し借りは絶対にしない

「ちょっとだけ貸して」「このサイト、君のカードで登録してくれない?」といった友人からの頼み。親しい間柄だと断りにくいかもしれませんが、クレジットカードの貸し借りは、たとえ家族や親友であっても絶対にやってはいけません。

これは、すべてのカード会社が会員規約で固く禁止している行為です。もし貸した相手がカードを不正に利用したり、支払いを滞納したりした場合、その責任はすべてカードの名義人であるあなた自身が負うことになります。また、カード番号やセキュリティコードといった情報を他人に教えることも、貸し借りと同じく非常に危険な行為です。

カードの貸し借りが原因で、金銭トラブルに発展し、大切な友人関係が壊れてしまうケースは後を絶ちません。「信頼の証」であるクレジットカードは、あなた自身の責任で管理するものです。「カードは絶対に他人に貸さない、借りない」というルールを徹底しましょう。

④ 不正利用のリスクと対策を理解する

便利な世の中には、残念ながらそれを悪用しようとする人間も存在します。クレジットカード情報が盗まれ、身に覚えのない請求が来る「不正利用」の被害に遭うリスクは誰にでもあります。

主な不正利用の手口には、以下のようなものがあります。

- フィッシング詐欺: 金融機関や大手通販サイトを装った偽のメールやSMSを送りつけ、偽サイトに誘導してカード情報を入力させる手口。

- スキミング: 店舗の決済端末などに特殊な装置を取り付け、カードの磁気情報を盗み取る手口。

- ECサイトからの情報漏洩: 利用したネットショップがサイバー攻撃を受け、登録していたカード情報が流出するケース。

これらのリスクから身を守るために、日頃から以下の対策を心がけましょう。

- 怪しいメールやSMSは開かない: 送信元が不確かなメールに記載されたURLは絶対にクリックしない。

- セキュリティソフトを導入する: パソコンやスマートフォンに最新のセキュリティソフトを導入し、ウイルス対策を万全にする。

- 安全な通信環境で利用する: 公共のフリーWi-Fiなど、セキュリティの低いネットワーク環境でカード情報を入力するのは避ける。

そして、万が一不正利用の被害に遭ってしまった場合に備えて、「不正利用補償」の存在を知っておくことが重要です。ほとんどのカードには、不正利用された金額を補償してくれる制度が付帯しています。身に覚えのない請求に気づいたら、すぐにカード会社の紛失・盗難デスクに連絡し、カードの利用を停止してもらいましょう。早期に届け出ることで、被害を最小限に抑えることができます。

学生向けクレジットカードの申し込みから発行までの流れ

自分に合ったクレジットカードを見つけたら、次はいよいよ申し込みです。初めてだと手続きが難しそうに感じるかもしれませんが、最近はオンラインで簡単かつスピーディーに完結するものがほとんどです。ここでは、申し込みに必要なものからカードが手元に届くまでの具体的なステップを解説します。

申し込みに必要なもの

申し込みをスムーズに進めるために、以下の3点を事前に準備しておきましょう。

本人確認書類(マイナンバーカード、運転免許証など)

申し込み者が本人であることを証明するための書類です。いずれか1〜2点が必要になります。

- 顔写真付きのもの(1点でOKな場合が多い):

- マイナンバーカード

- 運転免許証または運転経歴証明書

- パスポート(※2020年2月以降に発行されたものは住所記載がないため、補助書類が必要な場合あり)

- 在留カード/特別永住者証明書

- 顔写真なしのもの(2点必要になる場合が多い):

- 各種健康保険証

- 住民票の写し(発行から6ヶ月以内)

- 年金手帳

最近は、スマートフォンのカメラで本人確認書類と自分の顔を撮影して提出する「オンライン本人確認(eKYC)」が主流になっており、郵送の手間なく手続きを完了できます。

引き落とし用の銀行口座

クレジットカードの利用代金が毎月引き落とされるための銀行口座が必要です。申し込み時に、金融機関名、支店名、口座種別、口座番号がわかるように、キャッシュカードや通帳を手元に用意しておきましょう。

都市銀行、地方銀行、ゆうちょ銀行、ネット銀行など、ほとんどの金融機関が利用可能です。まだ自分の銀行口座を持っていない場合は、先に口座を開設しておく必要があります。

メールアドレス・電話番号

申し込み内容の確認や審査結果の連絡、カード会社からの重要なお知らせなどを受け取るために、確実に連絡が取れるメールアドレスと携帯電話番号が必要です。特にメールアドレスは、迷惑メールフィルターなどでカード会社からのメールが届かなくならないように設定を確認しておきましょう。

申し込みから発行までの4ステップ

準備が整ったら、以下の4つのステップで申し込みを進めます。

① WEBサイトから申し込む

まずは、申し込みたいクレジットカードの公式サイトにアクセスします。「お申し込みはこちら」といったボタンから、申し込みフォームに進みましょう。ポイントサイトなどを経由すると、追加でポイントがもらえるキャンペーンが実施されている場合もあります。

② 規約に同意し必要情報を入力する

申し込みフォームでは、まず会員規約などをよく読み、同意します。その後、画面の指示に従って以下の情報を正確に入力していきます。

- 氏名、生年月日、性別、住所、電話番号などの本人情報

- 学校名、学部、卒業予定年月などの学校情報

- アルバイト収入の有無、年収などの経済状況(正直に記入しましょう。虚偽の申告は審査落ちの原因になります)

- キャッシング枠の希望(利用しない場合は「0円」または「なし」を選択するのが無難です)

- 暗証番号(4桁の数字。他人に推測されにくいものにしましょう)

入力ミスは審査落ちの原因となるため、送信前に必ず内容を見直しましょう。

③ 支払い口座を設定する

次に、利用代金の引き落とし口座を設定します。多くのカード会社では、オンラインで口座設定を完結させることができます。各金融機関のサイトに移動し、画面の指示に従って設定を完了させます。この方法を選ぶと、書類の郵送が不要になり、手続きがスピーディーに進みます。

オンラインでの設定ができない、または希望しない場合は、後日郵送される書類に記入・捺印して返送する方法もあります。

④ 審査結果を待ちカードを受け取る

申し込みが完了すると、カード会社による入会審査が行われます。学生向けカードの場合、審査は比較的早く、早いものでは数分〜数時間、通常は数日〜1週間程度で完了します。審査結果はメールで通知されるのが一般的です。

無事に審査を通過すると、カードが発行され、自宅に郵送されます。受け取り方法は、多くの場合「本人限定受取郵便」となり、配達員に本人確認書類を提示して受け取ります。家族であっても代理での受け取りはできません。

カードが手元に届いたら、裏面の署名欄に必ずサインをし、同封されている書類で会員サイトへの登録などを済ませれば、利用開始となります。

学生のクレジットカード審査で気になること

クレジットカードを申し込む上で、多くの学生が最も不安に感じるのが「審査」についてでしょう。「アルバイトをしていないとダメ?」「審査に落ちたらどうしよう」といった疑問や不安を解消します。

審査は厳しい?アルバイトは必須?

結論から言うと、学生向けのクレジットカードの審査は、社会人向けの一般カードと比較して、審査基準が緩やかに設定されている傾向があります。 カード会社も、学生に安定した収入がないことは承知の上で募集しているためです。

審査において、カード会社は「申込者が利用代金をきちんと支払えるか」を見ています。学生の場合、本人の支払い能力だけでなく、生計を同一にする親(保護者)の信用力も考慮されることが一般的です。これを「世帯年収」という考え方で評価します。

そのため、申込者本人にアルバイト収入が全くなくても、審査に通る可能性は十分にあります。 もちろん、アルバイトをしていて安定した収入がある方が、より審査に有利になることは間違いありません。年収を記入する欄があれば、正直に見込み年収を記入しましょう。年収が0円の場合でも、正直に「0円」と申告して問題ありません。

審査に通りやすくなるコツは?

審査の通過率を少しでも上げるために、申し込み時にできることがいくつかあります。

- 申し込み情報は正確に入力する: 氏名や住所の漢字間違い、電話番号の入力ミスなど、些細な誤りが原因で本人確認ができず、審査に落ちることがあります。送信前に何度も見直しましょう。

- キャッシング枠は0円で申し込む: キャッシング(カードを使った借金)は、貸金業法という法律が適用され、審査が厳しくなります。特別な理由がない限り、キャッシング枠は「0円」または「希望しない」で申し込むのが、審査通過の確実性を高めるコツです。

- 複数のカードに同時に申し込まない: 短期間に複数のカードに申し込むと、「お金に困っているのではないか」と警戒され、審査に通りにくくなることがあります(いわゆる「申し込みブラック」)。申し込みは、1枚に絞って行い、もし審査に落ちた場合は、信用情報機関に申し込み情報が記録される6ヶ月間は期間を空けるのが賢明です。

審査に落ちてしまう原因は?

万が一、審査に落ちてしまった場合、その理由は開示されませんが、主に以下のような原因が考えられます。

- 入力情報の誤りや虚偽申告: 前述の通り、入力ミスや、年収を偽るなどの虚偽申告は審査落ちの直接的な原因になります。

- 過去の金融トラブル: 本人名義で契約した携帯電話料金や奨学金の返済などを長期間延滞した経験があると、その情報が信用情報機関に記録され、審査に通過することが極めて難しくなります。

- 親権者の信用情報に問題がある: 学生本人の審査では親の信用情報も影響することがあるため、稀に親の金融トラブルが原因となるケースもあります。

- 在籍確認が取れなかった: 非常に稀ですが、申し込み情報に不審な点があった場合、大学やアルバイト先に在籍確認の電話がかかってくることがあります。この電話に出られなかった場合、審査が進められずに落ちてしまうことがあります。

親に連絡がいく?バレずに作ることはできる?

18歳以上であれば親の同意なしで契約できるため、クレジットカードの申し込みや審査の過程で、カード会社から親に連絡がいくことは原則としてありません。 したがって、親に内緒でクレジットカードを作ることは理論上可能です。

ただし、注意点が2つあります。

- カードの郵送: カードは自宅に「本人限定受取郵便」で郵送されます。あなたが一人暮らしであれば問題ありませんが、実家に住んでいる場合、カード会社からの郵便物が届くことで、家族にカードを作ったことが知られる可能性はあります。

- 利用明細: 利用明細の郵送を希望した場合も、同様に家族に見られる可能性があります。WEB明細に設定すれば、この点は回避できます。

基本的には、親に知られることなくカードを作ることはできますが、万が一のトラブル(使いすぎや延滞など)が起きた際には、結局親に相談せざるを得ない状況になるかもしれません。できれば事前に相談し、理解を得てから作る方が、親子関係においても、安心してカードを利用する上でも望ましいでしょう。

学生のクレジットカードに関するよくある質問

ここでは、学生がクレジットカードを持つにあたって抱きがちな、その他の疑問についてQ&A形式で解説します。

利用限度額はいくらくらい?

学生向けクレジットカードの利用限度額は、一般的に10万円〜30万円程度に設定されることがほとんどです。社会人向けのカードが50万円や100万円といった限度額になるのに比べると、低めに設定されています。

これは、カード会社が学生の支払い能力を考慮し、使いすぎによる返済不能のリスクを避けるための配慮です。最初は10万円からスタートし、利用実績を積むことで徐々に増額されたり、卒業して社会人になるタイミングで引き上げられたりするのが一般的です。自分から増額を申請することも可能ですが、学生のうちは無理のない範囲で利用することが大切です。

クレジットカードとデビットカード・プリペイドカードの違いは?

これら3つのカードの最も大きな違いは「支払い(引き落とし)のタイミング」です。

| カードの種類 | 支払いタイミング | 特徴 | メリット | デメリット |

|---|---|---|---|---|

| クレジットカード | 後払い | 1ヶ月分の利用額をまとめて後日引き落とし | ポイントが貯まりやすい、与信枠内なら残高不足でも使える | 使いすぎのリスクがある |

| デビットカード | 即時払い | 利用と同時に銀行口座から引き落とし | 預金残高の範囲でしか使えず、使いすぎない | 残高不足だと使えない、ポイント還元率が低い傾向 |

| プリペイドカード | 前払い | 事前にチャージ(入金)した金額の範囲で利用 | 審査不要で誰でも持てる、完全に予算内で使える | チャージの手間がかかる、残高不足だと使えない |

どのカードが良い・悪いということではなく、それぞれの特性を理解し、自分の目的に合わせて使い分けるのが賢い方法です。例えば、「使いすぎが怖いから、まずはデビットカードから始めてみよう」「日常の支払いはデビットカード、ネットショッピングや海外旅行ではクレジットカード」といった使い分けがおすすめです。

学生専用カードと一般カードの違いは?

学生が申し込めるカードには「学生専用カード」と、年齢などの条件を満たせば学生でも申し込める「一般カード」があります。両者の主な違いは以下の通りです。

- 特典: 学生専用カードには、海外利用でのキャッシュバックや特定サービスでのポイントアップなど、学生生活に特化した独自の特典が付帯していることが多いです。

- 年会費: 在学期間中は年会費が無料になるなど、学生専用カードの方が年会費面で優遇されている傾向があります。

- 審査: 学生専用カードは学生をメインターゲットとしているため、一般カードに比べて審査基準が緩やかに設定されています。

- 利用限度額: 学生の使いすぎを防ぐため、学生専用カードの方が利用限度額は低めに設定されています。

結論として、あなたが学生であるならば、特別な理由がない限り、特典が豊富で審査にも通りやすい「学生専用カード」または「学生向け特典が充実している一般カード」を選ぶのが最もお得で合理的です。

卒業したら持っているカードはどうなる?

学生専用カードや、学生として申し込んだカードは、卒業のタイミングでどうなるのでしょうか。多くの場合、カード会社に登録した卒業予定年月を迎えると、自動的に社会人向けの「一般カード」に切り替わります。

切り替えに伴い、以下のような変更点が発生する可能性があります。

- 年会費: 在学中無料だったカードの年会費が、有料になる場合があります。

- サービス内容: 学生限定の特典(海外利用キャッシュバックなど)が利用できなくなります。

- 利用限度額: 社会人としての信用に基づき、利用限度額が引き上げられることが一般的です。

切り替えのタイミングで、カード会社から案内が送られてきますので、内容をよく確認しましょう。もし年会費やサービス内容に納得できない場合は、別のカードへの乗り換えを検討する良い機会にもなります。

複数枚のカードを持つのはあり?

クレジットカードに慣れてくると、「2枚目のカードを作ろうかな」と考えることもあるかもしれません。複数枚のカードを持つことには、メリットとデメリットの両方があります。

- メリット:

- 用途別の使い分け: 「日常の買い物用」「ネットショッピング用」「旅行用」など、目的別に使い分けることで、ポイントを効率的に貯めたり、家計管理をしやすくしたりできます。

- 国際ブランドの補完: VisaとJCBなど、異なる国際ブランドのカードを持っておくことで、片方が使えないお店でもう片方で支払うことができます。

- 特典のいいとこ取り: A店の割引はカードX、B店のポイントアップはカードY、といったように、それぞれのカードの強みを活かせます。

- デメリット:

- 管理の煩雑化: 利用明細の確認や引き落とし口座の管理が複雑になり、支払いを忘れるリスクが高まります。

- 紛失・盗難のリスク増: 持っているカードの枚数が増えるほど、紛失や不正利用のリスクも高まります。

- 年会費の負担: 年会費がかかるカードを複数枚持つと、コストが大きくなります。

結論として、学生が初めてクレジットカードを持つ場合は、まず1枚に絞り、そのカードをしっかりと使いこなすことから始めるのがおすすめです。キャッシュレス生活に慣れ、自分の消費行動を把握できた上で、必要性を感じたら2枚目を検討するのが良いでしょう。

まとめ:自分に合ったクレジットカードで便利な学生生活を送ろう

この記事では、学生がクレジットカードを作るための基本知識から、具体的なカードの選び方、おすすめの15枚、利用上のメリット・注意点まで、幅広く解説してきました。

改めて、重要なポイントを振り返りましょう。

- 18歳以上の学生(高校生を除く)であれば、親の同意なしでクレジットカードを作れる。

- カード選びでは「①年会費永年無料」「②高ポイント還元率」「③学生限定特典」の3つを特に重視することが大切。

- 自分のライフスタイル(よく利用するお店、趣味、旅行の有無など)を考慮して、最適な一枚を選ぶことが後悔しないための鍵。

- クレジットカードは、ポイントが貯まり、支払いがスマートになる便利なツールだが、使いすぎやリボ払いには十分注意が必要。

- 学生のうちから良好なクレジットヒストリーを築くことは、将来の自分への投資になる。

初めてのクレジットカードは、あなたの金銭感覚を養い、信用を築いていくための第一歩です。この記事で紹介した情報を参考に、ぜひあなたにぴったりの一枚を見つけてください。

正しい知識を持って賢く利用すれば、クレジットカードはあなたの学生生活をより便利で、お得で、豊かなものにしてくれる強力なパートナーとなります。 さあ、自信を持って、スマートなキャッシュレスライフへの扉を開きましょう。