クレジットカードを作ろうと考えたとき、多くの方が目にするのが「Visa」のロゴではないでしょうか。世界中で圧倒的なシェアを誇るVisaは、初めてクレジットカードを持つ方から、海外旅行や出張が多い方まで、幅広い層におすすめできる国際ブランドです。

しかし、一言で「Visaカード」と言っても、その種類は無数に存在します。年会費が無料のもの、ポイントが高還元率なもの、旅行保険が充実しているもの、特定の店舗で大きな割引が受けられるものなど、カードごとに特徴は様々です。これだけ選択肢が多いと、「結局どのカードが自分に合っているのだろう?」と迷ってしまうのも無理はありません。

この記事では、そんなVisaカード選びの悩みを解決するため、以下の点を網羅的に解説します。

- そもそもVisaとは何か、他の国際ブランドとの違い

- Visaカードを持つことのメリット・デメリット

- 失敗しないための具体的なカードの選び方

- 【2024年最新】の情報を基にした、おすすめVisaカード20選

- 申し込みから使い方、よくある質問まで

この記事を最後まで読めば、数ある選択肢の中からあなたのライフスタイルに最適な一枚を見つけ、お得で便利なキャッシュレス生活をスタートできるはずです。それでは、Visaカードの奥深い世界を一緒に見ていきましょう。

目次

Visaカードとは?世界シェアNo.1の国際ブランド

まず初めに、「Visa」が一体何なのか、その基本的な仕組みから理解を深めていきましょう。多くの方がクレジットカードそのものと混同しがちですが、実はVisaの役割は少し異なります。この基本を理解することが、最適なカード選びの第一歩となります。

Visaは決済システムのブランドのこと

Visaのロゴが入ったクレジットカードは世界中で見かけますが、Visa自体がクレジットカードを発行しているわけではありません。Visaの正体は、クレジットカードの「国際ブランド」の一つであり、その役割は世界中の加盟店とカード発行会社(イシュア)を結びつける決済システムの提供です。

もう少し具体的に説明しましょう。

あなたがお店でVisaカードを使って支払いをすると、その情報はVisaが構築した巨大な決済ネットワーク(VisaNet)を通じて、あなたのカードを発行した会社(例:三井住友カード、楽天カードなど)に瞬時に届けられます。カード発行会社はその取引が正当なものかを確認し、承認の返事をVisaNet経由で店舗の端末に送ります。この一連の流れが、わずか数秒のうちに完了することで、私たちはスムーズに買い物を楽しめるのです。

つまり、Visaは以下のような役割を担っています。

- 決済ネットワークの提供: 世界中の店舗やオンラインショップでカードが使えるようにするシステムを構築・維持する。

- ブランドライセンスの提供: 銀行や信販会社などの金融機関(カード発行会社)に「Visa」というブランドロゴの使用を許可する。

- セキュリティ技術の開発・提供: 不正利用を防ぐための「Visa Secure(3Dセキュア)」などの技術を提供する。

このように、Visaはあくまで「決済の仕組み」を提供する黒子のような存在です。そして、その規模は他の国際ブランドを圧倒しています。市場調査会社のNilson Reportによると、2022年のクレジットカード決済額の世界シェアにおいて、Visaは約40%を占め、トップの座を維持しています。この圧倒的なシェアが、世界中どこへ行っても決済に困らないという、Visa最大のメリットに繋がっているのです。

参照:Nilson Report Issue 1238

プロパーカードは存在しない

前述の通り、Visaは自社で直接クレジットカードを発行していません。そのため、JCBやアメリカン・エキスプレスのように、国際ブランド自身が発行する「プロパーカード」と呼ばれるカードがVisaには存在しないのです。

では、私たちが手にする「Visaカード」はどこが発行しているのでしょうか。それは、Visaと提携契約を結んだ世界中のカード発行会社(イシュア)です。

日本国内だけでも、以下のような多種多様な企業がVisaカードを発行しています。

- 銀行系: 三井住友カード、三菱UFJニコスなど

- 信販系: エポスカード、ライフカードなど

- 流通系: イオンカード、セゾンカードなど

- IT・通信系: 楽天カード、dカード、PayPayカードなど

- 航空系: JALカード、ANAカードなど

これらのカード発行会社は、Visaが提供する決済システムを基盤としながら、それぞれが独自のサービスや特典を付加してカードを発行しています。例えば、同じVisaブランドのカードでも、A社発行のカードは「特定のコンビニでポイント5倍」、B社発行のカードは「自社ECサイトでの買い物がお得」といったように、年会費、ポイント還元率、付帯保険、優待サービスなどが大きく異なります。

Visaにプロパーカードが存在しないということは、逆に言えば、ユーザーにとって選択肢が無限に広がることを意味します。自分のライフスタイルやよく利用する店舗、重視するサービスに合わせて、最適な発行会社のVisaカードを選ぶことができるのです。これが、Visaカードの多様性と魅力の源泉と言えるでしょう。

Visaと他の国際ブランド(Mastercard・JCBなど)との違い

Visaの他にも、世界にはいくつかの主要な国際ブランドが存在します。それぞれのブランドに特徴や強みがあり、どれを選ぶかによって利便性や受けられるサービスが変わってきます。ここでは、Visaと主要な国際ブランド(Mastercard、JCB、American Express、Diners Club)との違いを比較し、それぞれの特徴を詳しく解説します。

| 国際ブランド | 特徴 | 強みを持つ地域 | シェア(決済額ベース・2022年) | 主な特徴 |

|---|---|---|---|---|

| Visa | 世界シェアNo.1。圧倒的な加盟店網。 | 全世界、特にアメリカ | 約40% | どんな場面でも使いやすく、最初の1枚に最適。カードの種類が豊富。 |

| Mastercard | Visaに次ぐ世界シェアNo.2。 | ヨーロッパ、カナダ | 約27% | コストコで利用可能(日本国内)。優待プログラム「Priceless Cities」が特徴。 |

| JCB | 日本唯一の国際ブランド。 | 日本、ハワイ、台湾、韓国などアジア圏 | 約1% | 国内での優待やキャンペーンが豊富。ディズニー関連の特典も。 |

| American Express | ステータス性が高い。 | 全世界(高級店中心) | 約6% | 旅行・エンタメ系の特典(T&E)が充実。手厚いサポートと保険。 |

| Diners Club | 富裕層向けの元祖クレジットカード。 | 全世界(高級店中心) | 約0.5% | レストランやゴルフ関連の優待が強力。利用限度額に一律の制限なし。 |

| ※シェアはNilson Report Issue 1238を基に記載 |

Visa

「迷ったらVisa」と言われるほど、オールマイティで信頼性の高い国際ブランドです。最大の強みは、なんといっても世界中に張り巡らされた圧倒的な加盟店ネットワーク。先進国から途上国まで、実店舗・オンラインを問わず、ほとんどの場所で決済が可能です。

特にアメリカ方面への旅行や出張が多い方にとっては、Visa一択と言っても過言ではないほど強い基盤を持っています。また、前述の通り、提携しているカード発行会社が非常に多いため、年会費無料のベーシックなカードから、豪華な特典が付いたプラチナカードまで、自分のニーズに合ったカードを見つけやすいのも大きな魅力です。

初めてクレジットカードを持つ方、海外へ行く機会がある方、利用シーンを選ばずどこでも使える安心感を求める方にとって、最も有力な選択肢となるでしょう。

Mastercard

Visaに次ぐ世界シェアNo.2の国際ブランドで、Visaとしばしば比較されます。加盟店網の広さではVisaに一歩譲るものの、それでも世界中で不便を感じることはほとんどありません。特にヨーロッパではVisaよりも加盟店が多いと言われることもあり、ヨーロッパへの旅行や留学を考えている方には心強い存在です。

日本国内における大きな特徴として、倉庫型スーパー「コストコ」で唯一利用できる国際ブランドである点が挙げられます(2024年時点)。コストコを頻繁に利用する方にとっては、Mastercardが必須となります。

また、「Priceless Cities(プライスレス・シティーズ)」という独自の優待プログラムを展開しており、世界中の都市で特別な体験や割引が受けられるのも魅力の一つです。

JCB

日本で生まれ、日本が世界に誇る唯一の国際ブランドです。国内での加盟店網は非常に広く、VisaやMastercardと遜色なく利用できます。最大の強みは、日本国内の利用者向けのキャンペーンや優待サービスが非常に充実している点です。

例えば、特定のチェーン店でのポイントアップキャンペーンや、JCBがスポンサーとなっている東京ディズニーリゾート®関連の特典(パーク内ラウンジの利用など)は、JCBならではの魅力です。また、日本人観光客が多いハワイ、グアム、台湾、韓国などでも加盟店が多く、問題なく利用できます。

一方で、欧米などアジア圏以外の地域では、VisaやMastercardに比べて使えるお店が限られる傾向があります。そのため、メインカードとして国内で使いつつ、海外旅行用にはVisaやMastercardをサブカードとして持っておくと安心です。

American Express

「アメックス」の愛称で知られ、高いステータス性と充実したトラベル&エンターテインメント(T&E)サービスで他と一線を画すブランドです。年会費は比較的高額なカードが多いですが、その分、手厚いサービスが受けられます。

空港ラウンジの利用、手荷物無料宅配サービス、コンシェルジュサービス、有名レストランでの優待など、旅行や特別な食事のシーンでその真価を発揮します。また、キャンセル・プロテクションやリターン・プロテクションといった独自の保険サービスも充実しており、万が一の際の安心感は格別です。

加盟店数はVisaやMastercardに劣りますが、近年はJCBと提携することで国内でも使える店舗が大幅に増えています。日常の決済利便性よりも、特別な体験や手厚いサポートを求める方に向いているブランドです。

Diners Club

世界で最初に誕生したクレジットカードブランドであり、その名の通り、元々は食事(Dine)を楽しむクラブから始まりました。現在でもその伝統は受け継がれ、富裕層向けのステータスカードとしての地位を確立しています。

利用可能枠に一律の制限を設けていないのが大きな特徴で、高額な決済にも柔軟に対応します。また、高級レストランでの優待(1名分のコース料金が無料になる「エグゼクティブ ダイニング」など)や、ゴルフ、旅行関連の特典が非常に充実しています。

年会費は高額で、入会審査も厳しいとされていますが、その分、所有者だけが享受できる特別なサービスが数多く用意されています。日々の生活をより豊かに彩るための、上質なサービスを求める経営者や医師などに選ばれることが多いブランドです。

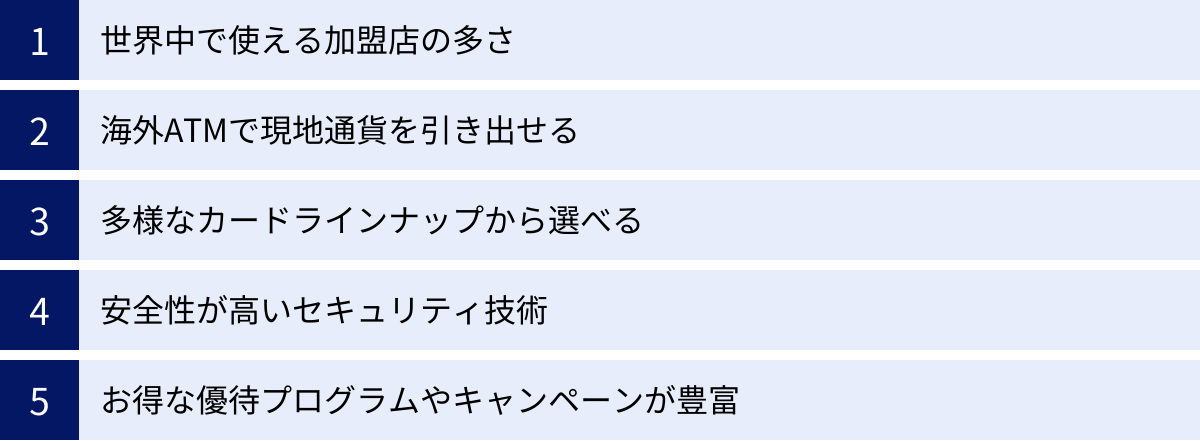

Visaカードを持つ5つのメリット

世界No.1シェアを誇るVisaカードには、多くの利用者を惹きつける確かなメリットが存在します。なぜこれほどまでにVisaが選ばれるのか、その理由を5つの具体的なメリットから解き明かしていきましょう。

① 世界中で使える加盟店の多さ

Visaカード最大のメリットは、その圧倒的なグローバルな通用性です。Visaの決済ネットワークは世界200以上の国と地域に広がり、数千万カ所以上の加盟店で利用できます。これは、他のどの国際ブランドよりも広いカバレッジを誇ります。

海外旅行や出張に出かけた際、「この店では手持ちのカードが使えない…」という事態は避けたいものです。Visaカードを一枚持っていれば、主要な観光地はもちろん、少しローカルなレストランやお店でも決済できる可能性が非常に高く、安心して滞在を楽しめます。特にアメリカやアジア諸国ではVisaの加盟店網が非常に強力で、現金を持ち歩くリスクや両替の手間を大幅に減らすことができます。

もちろん、海外だけでなく日本国内での利便性も抜群です。スーパーやコンビニ、デパート、飲食店、公共料金の支払いまで、クレジットカードが使える場所であれば、ほぼ間違いなくVisaに対応しています。さらに、Amazonや楽天市場といったオンラインショッピングでも、Visaが使えなくて困ることはまずありません。

この「どこでも使える」という普遍的な安心感こそが、Visaが世界中の人々に選ばれ続ける根源的な理由なのです。

② 海外ATMで現地通貨を引き出せる

海外旅行中に現金が必要になった際、両替所の長蛇の列に並んだり、不利なレートで両替してしまったりした経験はないでしょうか。Visaカードがあれば、そんな悩みから解放されます。

Visaカードには、世界中のATMから現地通貨を直接引き出せる「海外キャッシング」機能が付帯しています。街中や空港にある「PLUS」というロゴマークのついたATMを見つければ、日本の銀行口座からお金を引き出すのと同じような感覚で、その国の通貨を必要な分だけ手に入れることができます。

海外キャッシングには以下のようなメリットがあります。

- 24時間利用可能: 両替所の営業時間を気にする必要がありません。

- 必要な分だけ引き出せる: 多額の現金を持ち歩くリスクを避けられます。

- レートが良い場合が多い: 一般的に、両替所のレートよりも有利な為替レートが適用されることが多いです。

もちろん、キャッシングなので利息が発生しますが、多くのクレジットカードでは帰国後に「繰り上げ返済」をすることで、利息を最小限に抑えることが可能です。両替手数料と比較しても、結果的にキャッシングの方がお得になるケースは少なくありません。この機能は、万が一の備えとして、またスマートな海外旅行のテクニックとして、非常に価値のあるメリットと言えるでしょう。

③ 多様なカードラインナップから選べる

前述の通り、Visaは自社でカードを発行せず、様々なカード発行会社と提携しています。この仕組みにより、ユーザーは自分のライフスタイルや価値観に合わせて、非常に幅広い選択肢の中から最適な一枚を選ぶことができます。

- 年会費を重視するなら: 年会費が永年無料のカードが多数存在します。コストをかけずにキャッシュレスデビューしたい方や、サブカードとして持ちたい方に最適です。

- ポイントを貯めたいなら: 特定のコンビニやスーパー、ネットショップで驚異的なポイント還元率を誇るカードがあります。自分の消費行動に合わせて選べば、効率的にポイントを貯められます。

- 旅行が好きなら: 空港ラウンジの無料利用や、手厚い海外旅行傷害保険が自動付帯するゴールドカードやプラチナカードがおすすめです。

- ステータスを求めるなら: コンシェルジュサービスや特別な優待が受けられる、ハイステータスなカードも選択可能です。

- 特定のサービスをお得に利用したいなら: 航空会社のマイルが貯まるカード、ガソリン代が割引になるカード、商業施設での割引が受けられるカードなど、特定のニーズに応えるカードも豊富です。

このように、発行会社ごとの特色が色濃く反映された多種多様なカードが存在するため、「自分にぴったりのVisaカードが必ず見つかる」と言っても過言ではありません。この選択肢の豊富さも、Visaの大きな強みです。

④ 安全性が高いセキュリティ技術

キャッシュレス決済において、利用者が最も気にする点の一つがセキュリティです。Visaは、カード会員が安心して利用できるよう、最先端のセキュリティ技術の開発と導入に力を入れています。

その代表格が「Visa Secure」です。これは、インターネット上でクレジットカード決済をより安全に行うための本人認証サービスで、「3Dセキュア」とも呼ばれます。オンラインショッピングの際に、カード番号や有効期限に加えて、事前に設定したパスワードや、スマートフォンに送られてくるワンタイムパスワードの入力を求めることで、カード情報の盗用による「なりすまし」などの不正利用を水際で防ぎます。多くのカード会社では、過去の取引パターンなどからリスクを判定し、高リスクと判断された場合のみ追加認証を求める仕組みになっており、利便性を損なわずに安全性を高めています。

このほかにも、

- ICチップ(EMV): 偽造が困難なICチップを搭載し、対面取引の安全性を向上。

- 不正利用検知システム: 24時間365日、世界中の取引をモニタリングし、不審な利用パターンを検知。

- ゼロライアビリティポリシー: 万が一、カードが不正利用された場合でも、カード会員に原則として支払いの責任が及ばないことを定めたルール。

これらの多層的なセキュリティ対策によって、利用者は安心して日々の支払いにVisaカードを使うことができます。

⑤ お得な優待プログラムやキャンペーンが豊富

Visaカードの特典は、カード発行会社が提供するものだけではありません。Visaブランド自体が、カード会員向けに様々な優待プログラムやキャンペーンをグローバルに展開しています。

例えば、以下のような特典が利用できます。

- Visa優待特典: 世界中のホテル、レストラン、ショッピング、エンターテインメント施設などで割引や特典が受けられるプログラム。旅行先のホテル予約やレストランでの食事がお得になります。

- Visaのタッチ決済キャンペーン: コンビニやスーパーなどでVisaのタッチ決済を利用すると、キャッシュバックやポイント増量などの特典が受けられるキャンペーンが定期的に実施されます。

- オリンピック・パラリンピック関連キャンペーン: Visaはオリンピック・パラリンピックのワールドワイドパートナーであり、大会に関連したチケットプレゼントや限定グッズが当たるキャンペーンなどを開催することがあります。

これらの特典は、あなたが持っているVisaカードの種類(一般、ゴールド、プラチナなど)に関わらず利用できるものも多く、カード発行会社の特典に上乗せする形でお得を享受できます。公式サイトで現在実施中の優待やキャンペーンをチェックしてみることをおすすめします。

Visaカードのデメリットや注意点

多くのメリットを持つVisaカードですが、万能というわけではありません。いくつかのデメリットや注意点も存在します。これらを事前に理解しておくことで、より賢くクレジットカードを使いこなすことができます。

特定の店舗やサービスで使えない場合がある

「世界中で使える」というのがVisaの大きなメリットですが、ごく一部、利用できない店舗やサービスが存在します。

最も有名な例が、日本国内の「コストコホールセール」です。コストコの倉庫店およびガスステーションで利用できるクレジットカードは、現在Mastercardブランドのみに限定されています。そのため、コストコでの買い物のためにクレジットカードを作りたいと考えている方は、VisaではなくMastercardを選ぶ必要があります。

また、これは非常に稀なケースですが、小規模な個人商店や特定のオンラインサービスなどで、加盟店契約の都合上、JCBのみ、あるいはVisa/Mastercardのどちらか一方しか対応していない場合があります。

さらに、公共料金や税金の支払いにおいても、自治体や事業者によっては利用できる国際ブランドが限られていることがあります。自分が支払いたいサービスが、Visaに対応しているかは事前に確認しておくと安心です。

とはいえ、これらのケースは全体から見れば少数派です。日常生活のほとんどの場面でVisaが使えないという事態に陥ることはまずありません。もし心配な場合は、Visaをメインカードとしつつ、年会費無料のMastercardやJCBをサブカードとして持っておくと、決済手段に困ることはほぼなくなるでしょう。

JCBやアメックス限定の特典は使えない

国際ブランドは、それぞれが独自の魅力的な特典やサービスを展開しています。Visaカードを持っている場合、当然ながら他の国際ブランドが提供する限定特典は利用できません。

例えば、以下のような特典はVisaカードでは享受できません。

- JCB限定の特典:

- 東京ディズニーリゾート®関連の優待: パーク内に設置された会員専用ラウンジ「JCBラウンジ」の利用や、オフィシャルホテル宿泊プランなど。

- ユニバーサル・スタジオ・ジャパンでの優待: アトラクション「ザ・フライング・ダイナソー」内にあるラウンジの利用など。

- JCBプラザ ラウンジ: 世界の主要都市に設置された海外サービス窓口。現地情報の提供やレストラン予約など、日本語でサポートが受けられます。

- アメリカン・エキスプレス限定の特典:

- メンバーシップ・リワード: ポイントの有効期限がなく、マイルや提携ホテルのポイントへの交換レートが高い独自のポイントプログラム。

- 空港手荷物無料宅配サービス: 海外旅行の際、出発時・帰国時に自宅と空港間のスーツケースを無料で配送してくれるサービス。

- プライオリティ・パス: 世界中の空港ラウンジを利用できる「プライオリティ・パス」の会費が無料または優待価格になる特典(カードランクによる)。

これらの特典に強い魅力を感じるのであれば、Visaに固執せず、JCBやアメリカン・エキスプレスを検討する価値は十分にあります。自分がクレジットカードに何を求めるのか(決済の利便性か、特定の特典か)を明確にすることが、ブランド選びの鍵となります。

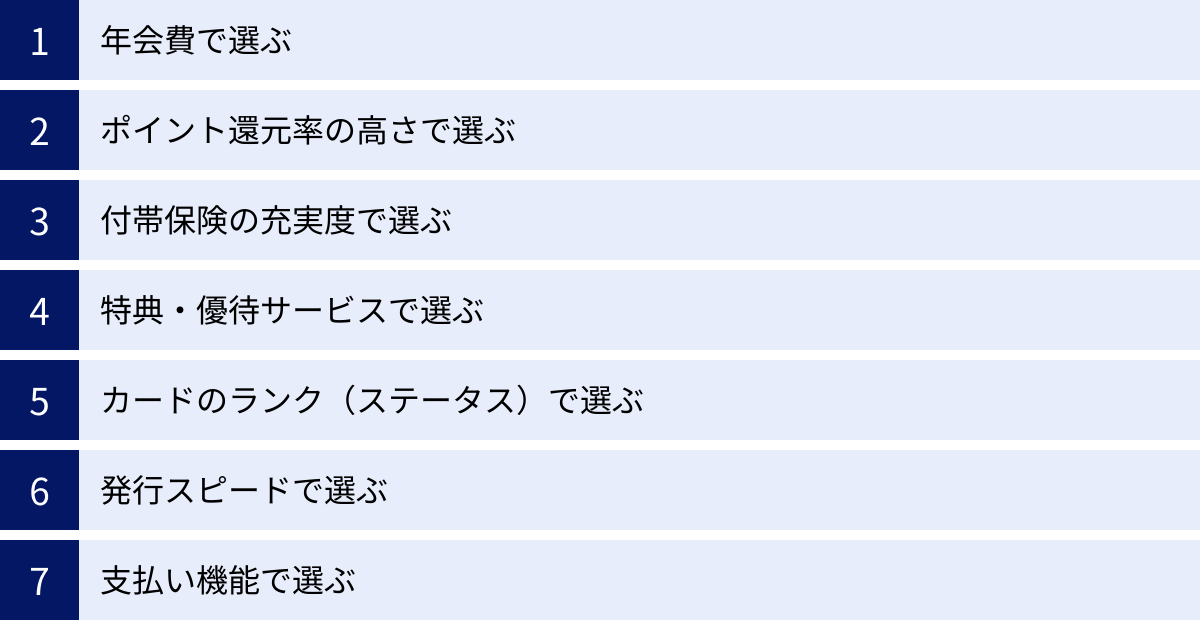

【失敗しない】あなたに合ったVisaカードの選び方

多種多様なVisaカードの中から、自分にとって本当に価値のある一枚を見つけ出すのは簡単なことではありません。ここでは、後悔しないカード選びのために、チェックすべき7つの重要なポイントを詳しく解説します。これらの基準に沿って自分のライフスタイルと照らし合わせることで、最適な選択ができるはずです。

年会費で選ぶ

クレジットカードを維持するためのコストである年会費は、カード選びにおける最も基本的な判断基準です。年会費のタイプは大きく3つに分けられます。

永年無料

コストを一切かけずにクレジットカードを持ちたい方に最適なのが、年会費が永年無料のカードです。初めてカードを持つ学生や新社会人、主に特定の店舗でしか使わないサブカードを探している方におすすめです。最近では、年会費無料でありながらポイント還元率が高かったり、基本的な保険が付帯していたりと、コストパフォーマンスに優れたカードが増えています。まずは一枚、という方には最も手軽な選択肢です。

条件付き無料

「初年度無料」や「年1回以上の利用で翌年度も無料」といったように、特定の条件を満たすことで年会費が無料になるタイプのカードです。条件は「年間5万円以上の利用」「携帯電話料金の支払い設定」などカードによって様々です。メインカードとして日常的に利用するつもりであれば、条件達成は難しくない場合が多いでしょう。永年無料のカードよりも少し充実したサービスを受けられることがあるため、自分の利用スタイルで条件をクリアできそうか確認してみましょう。

有料

数千円から数万円、あるいはそれ以上の年会費がかかるカードです。一般カードの一部や、ゴールド、プラチナといったステータスカードがこれに該当します。年会費がかかる分、無料カードにはない手厚いサービスや特典が付帯しているのが特徴です。例えば、充実した旅行傷害保険、空港ラウンジの無料利用、有名レストランでの優待、コンシェルジュサービスなどが挙げられます。年会費以上の価値があると感じられるサービスが付いているかどうかを吟味することが重要です。

ポイント還元率の高さで選ぶ

クレジットカードを利用する大きな楽しみの一つが、利用額に応じて貯まるポイントです。このポイントの貯まりやすさを示すのが「ポイント還元率」です。

基本の還元率

どこで利用しても適用される基本的なポイント還元率です。一般的に、還元率0.5%が標準、1.0%以上であれば「高還元率カード」とされます。例えば、還元率1.0%のカードで年間100万円利用すると、1万円分のポイントが貯まる計算になります。日常のあらゆる支払いを一枚のカードに集約する方は、この基本還元率が高いカードを選ぶのがセオリーです。

特定の店舗でのポイントアップ

多くのカードは、提携している特定の店舗やサービスで利用すると、ポイント還元率が大幅にアップする特典を用意しています。

- コンビニ: セブン-イレブン、ローソン、ファミリーマートなど

- スーパー: イオン、イトーヨーカドーなど

- ネットショッピング: Amazon、楽天市場、Yahoo!ショッピングなど

- 携帯キャリア: ドコモ、au、ソフトバンクなど

例えば、「普段からセブン-イレブンとAmazonをよく利用する」という方であれば、それらの店舗でポイントアップするカードを選ぶのが最も効率的です。自分の消費行動を振り返り、どの店で最もお金を使っているかを把握することが、お得なカードを見つけるための近道です。

付帯保険の充実度で選ぶ

万が一の事態に備える付帯保険も、カード選びの重要な要素です。特に旅行に行く機会が多い方は、保険内容をしっかり確認しましょう。

海外旅行傷害保険

海外旅行中の病気やケガ、持ち物の盗難などに備える保険です。チェックすべきポイントは「自動付帯」か「利用付帯」か、そして「補償内容」です。

- 自動付帯: カードを持っているだけで保険が適用されます。

- 利用付帯: その旅行に関する交通費やツアー代金をカードで支払うことで、保険が適用されます。

補償内容で特に重要なのは、最も利用頻度が高い「傷害・疾病治療費用」の金額です。海外での医療費は高額になることが多いため、この項目が200万円以上あると安心感が高まります。

国内旅行傷害保険

国内旅行中の事故による入院や手術などを補償します。海外旅行傷害保険と同様に、自動付帯か利用付帯か、補償内容を確認しましょう。

ショッピング保険

そのカードで購入した商品が、購入から一定期間内(多くは90日程度)に破損したり盗難に遭ったりした場合に、その損害を補償してくれる保険です。「ショッピングプロテクション」「お買い物あんしん保険」など、カード会社によって名称は異なります。高価な買い物をする機会が多い方は、補償の上限額や対象となる支払い方法(リボ・分割払いのみ対象の場合もある)を確認しておくと良いでしょう。

特典・優待サービスで選ぶ

ポイントや保険以外にも、クレジットカードには様々な特典が付いています。自分のライフスタイルを豊かにしてくれる特典があるかどうかも、比較検討のポイントです。

- 空港ラウンジサービス: 国内主要空港や海外空港のラウンジが無料で利用できる特典。出発前の時間をゆったりと過ごせます。ゴールドカード以上のステータスカードに付帯していることが多いです。

- レストラン・ホテル優待: 提携しているレストランでの割引や、ホテルでのアップグレードなどの特典。

- エンタメ・レジャー割引: 映画館、遊園地、美術館などのチケットが割引価格で購入できるサービス。

- ETCカード/家族カード: 年会費や発行手数料が無料かどうか。

これらの特典をうまく活用すれば、年会費以上のメリットを得ることも可能です。

カードのランク(ステータス)で選ぶ

クレジットカードは、サービスの充実度に応じてランク分けされています。ランクが上がるほど年会費は高くなりますが、より上質なサービスと高いステータス性が得られます。

一般カード

最もベーシックなランクのカードで、多くは年会費無料または低価格です。日常的な決済やポイント獲得を主目的とする方に適しています。

ゴールドカード

一般カードよりもワンランク上のカード。空港ラウンジの利用や、手厚い旅行傷害保険、高い利用限度額などが特徴です。年会費は数千円〜1万円程度が中心で、コストとサービスのバランスが取れています。

プラチナカード

ゴールドカードをさらに上回るサービスを提供するハイステータスカード。24時間365日対応のコンシェルジュサービス、高級レストランでの優待、プライオリティ・パスの付帯など、特別な体験を求める方に向けた特典が満載です。

発行スピードで選ぶ

「急な海外出張ですぐにカードが必要」「キャンペーンが終わる前に申し込みたい」といった場合には、発行スピードも重要になります。

最近では、申し込みから審査、カード番号の発行までをオンラインで完結させ、最短数分でスマホ上にデジタルカードが発行されるサービスが増えています。この場合、カード番号がすぐにわかるため、Apple PayやGoogle Payに設定して店舗で使ったり、ネットショッピングで利用したりすることが可能です。後日、プラスチックカードが自宅に郵送されます。急いでいる方は、「即時発行」「デジタル発行」に対応したカードを選びましょう。

支払い機能で選ぶ

日々の支払いをよりスムーズにするための機能もチェックしておきましょう。

タッチ決済の有無

Visaのタッチ決済は、カードを専用端末にかざすだけで支払いが完了する非接触型の決済方法です。サインや暗証番号の入力が不要(一定金額以下の場合)で、スピーディーかつ衛生的に支払いができます。現在発行されるほとんどのVisaカードに搭載されていますが、念のため確認しておくと良いでしょう。

スマホ決済(Apple Pay・Google Pay)への対応

手持ちのスマートフォンを決済端末として利用できるサービスです。クレジットカードをApple PayやGoogle Payに登録すれば、財布からカードを取り出すことなく、スマホをかざすだけで支払いが可能になります。対応しているかどうかは、各カード会社の公式サイトで確認できます。

【2024年最新】Visaのおすすめクレジットカード20選

ここからは、これまでの選び方を踏まえ、2024年最新の情報に基づいたおすすめのVisaカードを20枚、厳選してご紹介します。年会費無料の定番カードから、特定のニーズに応えるカード、ステータスカードまで幅広くピックアップしました。

※カードの情報は2024年5月時点のものです。最新の情報は必ず公式サイトでご確認ください。

① 三井住友カード(NL)

| 年会費 | 基本還元率 | 主な特徴 |

|---|---|---|

| 永年無料 | 0.5% | 対象のコンビニ・飲食店でスマホのタッチ決済最大7%還元、ナンバーレスデザイン |

年会費無料カードのニュースタンダード。券面にカード番号が印字されていないナンバーレス仕様で、セキュリティ面でも安心です。最大の魅力は、対象のコンビニ・飲食店(セブン-イレブン、ローソン、マクドナルドなど)でスマホのVisaのタッチ決済を利用すると、ポイントが最大7%還元(※)される点です。日常的に対象店舗を利用する方であれば、驚くほど効率的にポイントが貯まります。初めての1枚にも、サブカードにも最適な、万人におすすめできるカードです。

※商業施設内にある店舗など、一部ポイント加算対象とならない店舗および指定のポイント還元率にならない場合があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合の決済分は、タッチ決済還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

参照:三井住友カード株式会社 公式サイト

② 楽天カード

| 年会費 | 基本還元率 | 主な特徴 |

|---|---|---|

| 永年無料 | 1.0% | 楽天市場でポイント最大3倍、全国に豊富なポイント加盟店 |

「顧客満足度調査15年連続No.1」(※2023年度JCSI(日本版顧客満足度指数)調査)を誇る、ポイント高還元カードの代名詞。基本還元率が1.0%と高く、どこで使ってもお得です。さらに、楽天市場での利用でポイントが最大3倍(SPUプログラムの条件達成でさらにアップ)、街中の楽天ポイントカード加盟店ではポイントの二重取りも可能です。楽天経済圏をよく利用する方にとっては必須級の一枚と言えるでしょう。

参照:楽天カード株式会社 公式サイト

③ エポスカード

| 年会費 | 基本還元率 | 主な特徴 |

|---|---|---|

| 永年無料 | 0.5% | マルイでの年4回のセールで10%オフ、海外旅行傷害保険が自動付帯 |

マルイグループが発行する、特典豊富な年会費無料カード。最大のメリットは、年会費無料にもかかわらず、手厚い海外旅行傷害保険が自動付帯(傷害死亡・後遺障害で最高3,000万円)する点です。また、マルイ・モディでの年4回の優待期間「マルコとマルオの7日間」では、10%オフで買い物ができます。さらに、全国10,000店舗以上の飲食店やレジャー施設で割引優待が受けられるなど、日常使いでもお得な場面が多いカードです。

参照:株式会社エポスカード 公式サイト

④ リクルートカード

| 年会費 | 基本還元率 | 主な特徴 |

|---|---|---|

| 永年無料 | 1.2% | 基本還元率がトップクラス、リクルート系サービスでさらにお得 |

年会費無料で基本還元率1.2%という、業界最高水準のポイント還元率を誇るカードです。どこで使ってもザクザクポイントが貯まるため、支払いをこの一枚に集約したい方には最適。貯まったリクルートポイントは、じゃらんnetやホットペッパービューティー、ホットペッパーグルメなどのリクルート系サービスで1ポイント=1円として利用できるほか、Pontaポイントやdポイントにも交換可能です。

参照:株式会社リクルート 公式サイト

⑤ PayPayカード

| 年会費 | 基本還元率 | 主な特徴 |

|---|---|---|

| 永年無料 | 1.0% | PayPayへのチャージが可能な唯一のカード、Yahoo!ショッピングで毎日最大5% |

スマホ決済サービスのPayPayをお得に、そして便利に使いたいならこのカード一択です。PayPay残高へのチャージが可能な唯一のクレジットカードであり、PayPayあと払い(クレジット)に設定すればチャージ不要で利用できます。基本還元率も1.0%と高く、Yahoo!ショッピングでの利用では毎日最大5%のPayPayポイントが付与されるなど、PayPay・Yahoo!関連サービスユーザーにはメリット絶大です。

参照:PayPayカード株式会社 公式サイト

⑥ イオンカードセレクト

| 年会費 | 基本還元率 | 主な特徴 |

|---|---|---|

| 永年無料 | 0.5% | イオングループ対象店舗でいつでもポイント2倍、お客様感謝デーで5%オフ |

イオングループを頻繁に利用する方のための必須カード。クレジットカード、電子マネーWAON、イオン銀行キャッシュカードの機能が一体となっています。イオングループの対象店舗ではいつでもポイントが基本の2倍(還元率1.0%)。さらに、毎月20日・30日の「お客さま感謝デー」では、買い物が5%オフになります。イオン銀行を給与振込口座に指定するなどの特典もあり、生活圏にイオンがある方には非常に強力な一枚です。

参照:イオンフィナンシャルサービス株式会社 公式サイト

⑦ dカード

| 年会費 | 基本還元率 | 主な特徴 |

|---|---|---|

| 永年無料 | 1.0% | dポイント特約店でポイントアップ、dカードケータイ補償(最大1万円) |

NTTドコモが発行する、基本還元率1.0%の高還元カード。ドコモユーザー以外でもお得に利用できます。マツモトキヨシやスターバックスカードへのチャージなど、「dカード特約店」で利用するとさらにポイントが貯まります。また、購入から1年以内の携帯電話が紛失・盗難・修理不能になった場合に最大1万円を補償してくれる「dカードケータイ補償」が付帯しているのも、ドコモならではの嬉しい特典です。

参照:株式会社NTTドコモ 公式サイト

⑧ au PAY カード

| 年会費 | 基本還元率 | 主な特徴 |

|---|---|---|

| 無料(※) | 1.0% | au PAY 残高へのチャージでポイント還元、auユーザーはさらにお得 |

auフィナンシャルサービスが発行する、基本還元率1.0%のカード。au PAY 残高へチャージすると1.0%のPontaポイントが還元され、au PAY(コード支払い)の0.5%還元と合わせて合計1.5%還元を狙えます。auの携帯電話やauひかりなどの利用料金をこのカードで支払うと、さらにポイントが上乗せされるため、auユーザーにとってのメリットは大きいです。

※au IDに紐付くau回線(スマホ・タブレット・ケータイ・Wi-Fiルーターなど)、auひかり、auひかり ちゅら、UQ mobile、povo1.0、povo2.0のご契約がない場合、かつ、1年間カード利用がない場合(※)は、年会費1,375円(税込)がかかります。

参照:auフィナンシャルサービス株式会社 公式サイト

⑨ ライフカード

| 年会費 | 基本還元率 | 主な特徴 |

|---|---|---|

| 永年無料 | 0.5%(※) | 誕生月はポイント3倍、入会後1年間はポイント1.5倍 |

誕生月のポイント還元率が魅力のカード。通常時の還元率は高くありませんが、毎年、誕生月にはポイントが3倍(還元率1.5%)になります。この特典を活かして、高額な買い物やまとめ買いを誕生月に集中させるという使い方が非常に効果的です。また、入会後1年間は無条件でポイント1.5倍、年間の利用金額に応じて翌年度のポイント還元率が最大2倍になるステージ制プログラムもあり、使い方次第で高還元を狙えるユニークな一枚です。

※ポイントプログラムは利用金額1,000円につき1.0ポイント(基本ポイント)を付与。1ポイント=5円相当で利用可能。

参照:ライフカード株式会社 公式サイト

⑩ Tカード Prime

| 年会費 | 基本還元率 | 主な特徴 |

|---|---|---|

| 初年度無料(※) | 1.0% | 日曜日の利用でポイント1.5倍、Tポイント提携先で二重取り |

Tポイントを効率的に貯めたい方におすすめのカード。基本還元率1.0%と高水準なうえ、毎週日曜日に利用すると還元率が1.5%にアップします。週末にまとめ買いをする方には特に魅力的です。TSUTAYAやファミリーマート、ウエルシア薬局などのTポイント提携先で提示すれば、ショッピングポイントと合わせてポイントの二重取りが可能です。

※年1回以上の利用で翌年度も無料。

参照:株式会社ジャックス 公式サイト

⑪ セゾンカードインターナショナル

| 年会費 | 基本還元率 | 主な特徴 |

|---|---|---|

| 永年無料 | 0.5% | 有効期限のない「永久不滅ポイント」、最短5分でデジタルカード発行 |

クレディセゾンが発行する定番カード。最大の特徴は、ポイントに有効期限がない「永久不滅ポイント」です。自分のペースでじっくりポイントを貯めたり、好きなタイミングで交換したりできるため、ポイント失効を気にする必要がありません。オンラインでの申し込み後、最短5分でスマホアプリ上にデジタルカードが発行されるため、急いでカードを使いたい方にも対応できます。

参照:株式会社クレディセゾン 公式サイト

⑫ VIASOカード

| 年会費 | 基本還元率 | 主な特徴 |

|---|---|---|

| 永年無料 | 0.5% | 貯まったポイントが自動でキャッシュバックされる |

三菱UFJニコスが発行する、ポイント交換の手間が一切不要なカードです。利用金額に応じて貯まったポイントは、年に1回、1ポイント=1円として自動的にカード利用代金の請求額から差し引かれます。「ポイントの使い道を考えたり、交換手続きをしたりするのが面倒」という方にぴったりの、究極にシンプルなカードです。携帯電話料金やETC料金の支払いではポイントが2倍になります。

参照:三菱UFJニコス株式会社 公式サイト

⑬ Oliveフレキシブルペイ

| 年会費 | 基本還元率 | 主な特徴 |

|---|---|---|

| 永年無料 | 0.5% | キャッシュカード・クレジット・デビット・ポイント払いを1枚に集約 |

三井住友銀行の口座を持つ方向けの新しい決済サービス。キャッシュカード、クレジットカード、デビットカード、ポイント払いの4つの機能をスマホアプリで切り替えながら1枚のカードで利用できるという画期的な仕組みです。三井住友カード(NL)と同様に、対象のコンビニ・飲食店でのスマホのタッチ決済で最大7%還元になる特典も利用可能。複数の金融サービスをスマートに管理したい方におすすめです。

参照:株式会社三井住友銀行 公式サイト

⑭ 三菱UFJカード

| 年会費 | 基本還元率 | 主な特徴 |

|---|---|---|

| 初年度無料(※) | 0.5% | セブン-イレブン、ローソンなどで最大5.5%相当還元 |

メガバンク系の安心感が魅力のスタンダードカード。セブン-イレブン、ローソン、ピザハットオンライン、コカ・コーラ自販機(タッチ決済)などの対象店舗で利用すると、基本ポイント0.5%に加えて、利用金額の5%相当のグローバルポイントが還元され、合計で最大5.5%相当の還元率となります。三菱UFJ銀行をメインバンクにしている方には、連携サービスなどのメリットもあります。

※年1回の利用で翌年度も無料。

参照:三菱UFJニコス株式会社 公式サイト

⑮ P-oneカード<Standard>

| 年会費 | 基本還元率 | 主な特徴 |

|---|---|---|

| 永年無料 | – (請求時1%オフ) | 請求時に自動で1%割引、ポイント管理不要 |

ポケットカードが発行する、割引に特化したユニークなカード。このカードの最大の特徴は、ポイントが貯まるのではなく、毎月の請求額から自動的に1%が割り引かれる点です。ポイントの有効期限や交換先を気にする必要がなく、全ての利用が実質的に1%お得になります。VIASOカード同様、シンプルさを追求する方に最適な一枚です。

参照:ポケットカード株式会社 公式サイト

⑯ 三井住友カード ゴールド(NL)

| 年会費 | 基本還元率 | 主な特徴 |

|---|---|---|

| 5,500円(税込)(※) | 0.5% | 年間100万円利用で10,000ポイント還元、空港ラウンジサービス |

三井住友カード(NL)の上位版。年会費はかかりますが、年間100万円利用すると翌年以降の年会費が永年無料になる特典があります(100万円修行)。さらに、年間100万円利用を達成すると、継続特典として毎年10,000ポイントが付与されます。これにより、実質的な還元率は1.5%(基本0.5%+継続特典1.0%)となり、非常に高還元率なカードに変貌します。空港ラウンジサービスや充実した旅行保険も付帯し、コストパフォーマンスに優れたゴールドカードです。

参照:三井住友カード株式会社 公式サイト

⑰ エポスゴールドカード

| 年会費 | 基本還元率 | 主な特徴 |

|---|---|---|

| 5,000円(税込)(※) | 0.5% | 選べるポイントアップショップで最大3倍、年間利用額に応じたボーナスポイント |

エポスカードからのインビテーション(招待)で申し込むか、年間50万円以上利用すると、翌年以降の年会費が永年無料になるゴールドカードです。自分でよく利用するショップを3つまで登録でき、その店舗での利用はポイントが最大3倍(還元率1.5%)になります。さらに、年間50万円利用で2,500ポイント、100万円利用で10,000ポイントのボーナスが付与されるため、計画的に使えば年会費無料カード以上の高還元率を実現できます。

参照:株式会社エポスカード 公式サイト

⑱ JALカード(普通カード)

| 年会費 | 基本還元率 | 主な特徴 |

|---|---|---|

| 2,200円(税込) | 0.5%(マイル) | JALマイルが直接貯まる、フライトボーナスマイルあり |

日々の買い物でJALのマイルを貯めたい方向けのスタンダードな航空系カード。200円の利用ごとに1マイルが貯まります。年会費4,950円(税込)の「ショッピングマイル・プレミアム」に加入すると、マイル付与率が2倍(100円=1マイル)になり、効率的にマイルを貯められます。毎年の初回搭乗ボーナスや、搭乗ごとのフライトボーナスマイルもあり、JAL便を利用する機会がある方には必須のカードです。

参照:株式会社ジャルカード 公式サイト

⑲ ANAカード(一般カード)

| 年会費 | 基本還元率 | 主な特徴 |

|---|---|---|

| 2,200円(税込) | 0.5%(マイル換算) | ANAマイルが貯まる、フライトボーナスや継続ボーナスマイル |

こちらはANAのマイルを貯めたい方向けのカード。カード利用で貯まるポイントをANAマイルに交換できます。年会費6,600円(税込)の「10マイルコース」に登録すれば、1,000円=10マイルの高いレートで交換可能に。ANA便搭乗時のボーナスマイルや、毎年のカード継続時にボーナスマイルが付与されるなど、ANAマイラーにとっての基本の一枚です。

参照:全日本空輸株式会社、三井住友カード株式会社 公式サイト

⑳ プラスチックカードが発行されないカードレスタイプ

| 年会費 | 基本還元率 | 主な特徴 |

|---|---|---|

| 各カードによる | 各カードによる | 物理カードなし、スマホ完結のスマートな決済 |

最後に紹介するのは、特定のカードではなく「カードレス」という形態です。これは、従来のプラスチック製の物理カードが発行されず、すべての管理・利用をスマートフォンアプリ上で行うタイプのクレジットカードです。三井住友カードが発行する「三井住友カード(CL)」などが代表例です。申し込みから最短5分でカード番号が発行され、すぐにネットショッピングやスマホ決済で利用開始できます。財布をスリムにしたい方や、最先端の決済スタイルを好む方におすすめです。

【目的別】おすすめのVisaカード

20枚のカードを紹介しましたが、「数が多すぎてまだ迷う」という方のために、目的別に最適なカードをいくつか再整理してご紹介します。ご自身のニーズに最も近いカテゴリーを参考にしてみてください。

年会費が永年無料のおすすめVisaカード

とにかくコストをかけずにVisaカードを持ちたい方には、以下のカードがおすすめです。それぞれに強みがあるため、ライフスタイルに合わせて選びましょう。

- 三井住友カード(NL): 対象のコンビニ・飲食店をよく利用するなら一択。スマホのタッチ決済で最大7%還元は非常に強力です。

- 楽天カード: 楽天市場での買い物が多い方や、どこで使っても1.0%の高還元を求める方に。

- リクルートカード: とにかく基本還元率を重視するならこれ。1.2%の還元率は業界トップクラスです。

- エポスカード: 年会費無料なのに海外旅行傷害保険が自動付帯。旅行好きのサブカードとしても優秀です。

ポイント還元率が高いおすすめVisaカード

日々の支払いで効率よくポイントを貯めたい「ポイ活」ユーザーには、高還元率カードが欠かせません。

- リクルートカード: 基本還元率1.2%。特定の店舗に限らず、常に高い還元率を求める方に最適。

- 三井住友カード ゴールド(NL): 年間100万円利用を達成すれば、年会費永年無料で実質還元率1.5%に。メインカードとして集中利用できる方におすすめ。

- エポスゴールドカード: 年間100万円利用と「選べるポイントアップショップ」の活用で実質還元率1.5%以上を狙えます。自分のよく使う店を登録できるのが強み。

- Tカード Prime: 日曜日は還元率1.5%。週末のまとめ買いに威力を発揮します。

学生・新社会人におすすめのVisaカード

初めてクレジットカードを持つ学生や新社会人の方には、持ちやすく、かつお得な特典があるカードがおすすめです。

- 三井住友カード(NL): 年会費永年無料で、コンビニやファストフードでの高還元は学生のライフスタイルにマッチします。ナンバーレスでセキュリティも安心。

- エポスカード: 年会費無料で海外旅行保険が自動付帯するため、卒業旅行や海外研修にも役立ちます。カラオケや映画館での優待も豊富です。

- ライフカード(学生専用): 学生専用カードは、海外利用で3%キャッシュバックなど、学生生活を応援する特典が充実しています。

- 楽天カード: 楽天市場での教科書や家電の購入、楽天トラベルでの旅行予約など、学生生活の様々なシーンでポイントが貯まりやすく、使い道も豊富です。

ゴールド・プラチナなどステータスが高いおすすめVisaカード

ワンランク上のサービスやステータスを求める方には、ゴールドカード以上の選択肢があります。

- 三井住友カード ゴールド(NL): 年間100万円の利用で年会費が永年無料になる、コストパフォーマンス最強のゴールドカード。空港ラウンジや手厚い保険など、ゴールドの基本サービスはしっかり押さえています。

- エポスゴールドカード: こちらも年間利用額などの条件を満たせば年会費永年無料に。ポイントの有効期限がなく、ボーナスポイントも魅力です。

- 三井住友カード プラチナプリファード: ポイント特化型のプラチナカード。年会費は33,000円(税込)ですが、基本還元率1.0%に加え、継続利用で最大40,000ポイントのボーナス、特約店での大幅なポイントアップなど、利用額が多い方なら年会費以上のリターンを狙えます。

女性向け特典が充実したVisaカード

カードのデザインや、女性に嬉しい特典で選びたい方には、以下のような視点もおすすめです。

- エポスカード: マルイでの優待はもちろん、美容院やネイルサロン、スパなどの優待が豊富。デザインカードの選択肢も多いです。

- 楽天PINKカード: 楽天カードの基本機能に加えて、月額サービス料を支払うことで、女性向け保険や、提携サービスの割引クーポンなどのカスタマイズ可能な特典を追加できます。

- JCB CARD W plus L: Visaではありませんが、女性向けカードとして人気。女性向け保険のサポートや、プレゼント企画などが充実しています。デザインも華やかです。

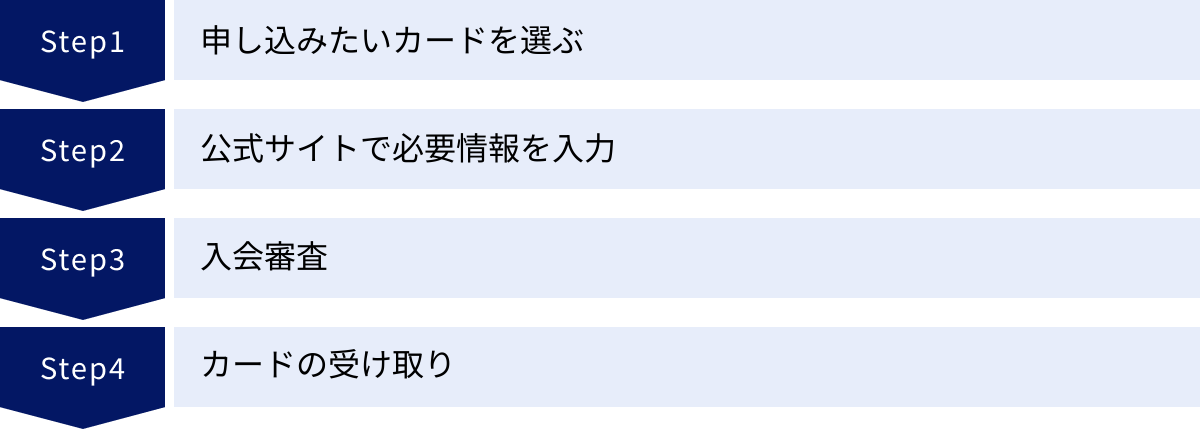

Visaカードの申し込みから発行までの流れ

自分にぴったりのVisaカードが見つかったら、いよいよ申し込みです。基本的な流れはどのカード会社も同じで、オンラインで簡単に完結できます。

STEP1:申し込みたいカードを選ぶ

まずは、この記事で紹介した選び方やおすすめカードを参考に、自分のライフスタイルに最も合った一枚を決定します。ポイント還元率、年会費、付帯サービスなどを総合的に比較検討しましょう。

STEP2:公式サイトで必要情報を入力

申し込みたいカードが決まったら、そのカードを発行している会社の公式サイトにアクセスし、「お申し込み」ボタンから手続きを開始します。画面の指示に従って、以下の情報を正確に入力していきます。

- 本人情報: 氏名、生年月日、住所、電話番号、メールアドレスなど

- 勤務先情報: 会社名、所在地、電話番号、勤続年数、年収など(学生や主婦の方は所定の欄に入力)

- 支払い口座情報: 毎月の利用代金を引き落とすための銀行口座情報

- その他: キャッシング枠の希望、暗証番号の設定など

入力ミスがあると審査に時間がかかったり、カードが正しく届かなかったりする原因になるため、送信前に必ず内容を確認しましょう。

STEP3:入会審査

申し込み情報が送信されると、カード会社による入会審査が行われます。審査では、入力された情報や信用情報機関に登録されている情報(過去のローンやクレジットの利用履歴など)を基に、支払い能力などが判断されます。

審査にかかる時間はカード会社や個人の状況によって異なります。最短数分で完了する「即時発行」サービスもあれば、数日〜1週間程度かかる場合もあります。審査結果は、通常メールで通知されます。

STEP4:カードの受け取り

審査に無事通過すると、クレジットカードが発行され、申し込み時に登録した住所に郵送されます。多くの場合、「本人限定受取郵便」や「簡易書留」で送られてくるため、受け取りには本人確認書類(運転免許証、マイナンバーカードなど)が必要になることがあります。

カードが手元に届いたら、まずカード裏面の署名欄に自筆でサインをしましょう。サインがないカードは店舗で利用を断られたり、不正利用時の補償が受けられなかったりする可能性があるため、必須の作業です。

Visaカードの使い方

初めてカードを持つ方のために、基本的な使い方を店頭とネットショッピングに分けて解説します。

店頭での使い方

お店のレジで支払う際の主な方法は3つです。レジにVisaのマークがあることを確認して、店員さんに「カードで」と伝えましょう。

Visaのタッチ決済

レジに波のようなマーク(リップルマーク)のついた決済端末があれば、Visaのタッチ決済が利用できます。

- 店員さんに「Visaのタッチ決済で」と伝える。

- 決済端末が光ったら、カードを端末にかざす。

- 「ピッ」という音や画面表示で支払いが完了。

サインも暗証番号も不要で、スピーディーかつ衛生的です。

ICチップでの支払い

カードの表面にある金色のICチップを使った、現在主流の支払い方法です。

- 店員さんにカードを渡すか、自分で決済端末にカードを差し込む。

- 端末に表示された金額を確認し、4桁の暗証番号を入力して「確定」ボタンを押す。

- カードとレシートを受け取って完了。

磁気ストライプでの支払い

カード裏面の黒い帯(磁気ストライプ)を読み取らせる、従来からの方法です。ICチップ非対応の端末などで利用します。

- 店員さんが決済端末の溝にカードをスライドさせる。

- レシート(売上票)に、カード裏面と同じサインをする。

- カードとお客様控えのレシートを受け取って完了。

ネットショッピングでの使い方

Amazonや楽天市場などのオンラインストアでの使い方は簡単です。

- 購入したい商品をカートに入れ、支払い方法の選択画面で「クレジットカード」を選ぶ。

- 以下のカード情報を入力する。

- カード番号: カード表面にある16桁の番号。

- 有効期限: 「月/年」の形式で表示(例: 08/28)。

- カード名義人: ローマ字で氏名を入力。

- セキュリティコード: カード裏面の署名欄の右側にある3桁の番号。

- 入力情報を確認し、注文を確定する。

サイトによっては、セキュリティを高めるために「Visa Secure(3Dセキュア)」による追加認証(パスワード入力など)が求められる場合があります。

Visaカードに関するよくある質問

最後に、Visaカードに関して多くの人が抱く疑問について、Q&A形式でお答えします。

VisaとMastercardは結局どっちがいい?

これは非常によくある質問です。結論から言うと、世界的な加盟店網の広さや対応カードの種類の豊富さを考えると、最初の1枚としてはVisaを選んでおけばまず間違いありません。特にアメリカ方面での利用を考えているならVisaが優勢です。

一方で、MastercardもVisaに匹敵する加盟店網を持ち、特にヨーロッパで強いと言われています。また、日本国内ではコストコで使える唯一のブランドという明確なメリットがあります。

どちらか1枚だけを選ぶなら、汎用性の高いVisaがおすすめです。もし可能であれば、メインカードとしてVisaを持ち、サブカードとして年会費無料のMastercardを持つと、利用シーンが広がり、システム障害などのリスクにも備えることができ、最強の布陣となります。

海外旅行で使うならVisaがおすすめ?

はい、海外旅行で使うクレジットカードとしてVisaは最もおすすめできるブランドの一つです。その理由は、これまで述べてきた通り、世界200以上の国と地域をカバーする圧倒的な加盟店ネットワークにあります。主要な観光地からローカルな場所まで、決済に困る可能性が最も低いのがVisaです。

また、「PLUS」マークのあるATMで現地通貨を引き出せる海外キャッシング機能も、多くの国で利用でき非常に便利です。どのブランドにするか迷ったら、Visaを選んでおけば海外で不便を感じることは少ないでしょう。

学生や主婦でも審査に通る?

はい、学生や主婦(主夫)の方でも申し込めるVisaカードは多数あり、審査に通る可能性は十分にあります。

カード会社は、申込者本人に安定した収入がなくても、生計を共にする配偶者や親の収入(世帯年収)を考慮して審査を行うためです。

申し込みの際には、職業欄で「学生」や「主婦」を選択し、正直に情報を入力することが重要です。特に学生向けに特化したカードや、申し込みのハードルが比較的低いとされる流通系(イオンカードなど)やIT系(楽天カードなど)のカードは、初めての方でも申し込みやすい選択肢です。

Visaのセキュリティは安全?(3Dセキュアについて)

はい、Visaのセキュリティ対策は非常に高度で、安心して利用できます。

その中核となるのが、オンラインショッピングでの不正利用を防ぐ本人認証サービス「Visa Secure(ビザセキュア)」です。これは一般的に「3Dセキュア」と呼ばれている仕組みのVisaブランドでの名称です。

Visa Secureは、カード情報(番号、有効期限など)の入力に加えて、カード会社に登録したパスワードや、SMSで送られてくるワンタイムパスワードなどを入力することで本人確認を行います。これにより、万が一カード情報が漏洩しても、第三者が不正に利用することを防ぎます。多くのカード会社では、取引のリスクに応じて認証の有無を判断するため、普段の買い物で毎回パスワードを求められるわけではなく、利便性も考慮されています。

Visaデビットカードやプリペイドカードとの違いは?

Visaには、クレジットカードの他にデビットカードとプリペイドカードがあります。これらは支払いタイミングが異なります。

| カードの種類 | 支払いタイミング | 特徴 |

|---|---|---|

| クレジットカード | 後払い | 1ヶ月分の利用額を、後日まとめて口座から引き落とし。信用(クレジット)に基づく。 |

| デビットカード | 即時払い | 利用した瞬間に、紐づけられた銀行口座から直接代金が引き落とされる。 |

| プリペイドカード | 前払い | 事前にチャージ(入金)した金額の範囲内でのみ利用可能。 |

クレジットカードは手元に現金がなくても買い物ができ、分割払いやリボ払いも可能です。デビットカードは銀行口座の残高以上は使えないため、使いすぎを防ぎやすいのが特徴です。プリペイドカードはチャージした分しか使えず、審査不要で持てるものが多いです。それぞれの特性を理解し、自分の金銭感覚や目的に合ったカードを選びましょう。

締め日と支払日はいつ?

クレジットカードの「締め日」と「支払日」は、カードを発行している会社によって異なります。

- 締め日: 1ヶ月間のカード利用額を集計する最終日。

- 支払日(引き落とし日): 締め日までに集計された利用額が、指定の銀行口座から引き落とされる日。

例えば、「月末締め・翌月26日払い」のカードの場合、5月1日〜5月31日までの利用分が、6月26日に引き落とされることになります。

主なカード会社の締め日・支払日の例としては、「15日締め・翌月10日払い」や「月末締め・翌月27日払い」などがあります。自分が申し込むカードの締め日と支払日は、公式サイトや会員規約で必ず確認し、支払日までに口座残高が不足しないよう注意しましょう。

まとめ:自分にぴったりのVisaカードを見つけてお得なキャッシュレスライフを

この記事では、世界No.1シェアを誇る国際ブランド「Visa」について、その基本からメリット・デメリット、具体的なカードの選び方、そして2024年最新のおすすめカードまで、幅広く徹底的に解説してきました。

Visaカードの最大の魅力は、世界中で使える圧倒的な利便性と、あらゆるニーズに応える豊富なカードラインナップにあります。年会費、ポイント還元率、付帯保険、特典など、様々な角度から比較検討することで、あなたのライフスタイルをより豊かに、そしてお得にしてくれる最高の一枚が必ず見つかるはずです。

最後に、カード選びのポイントをもう一度おさらいしましょう。

- 年会費はかかるか?: まずはコストをかけずに持ちたいか、年会費を払ってでもサービスを重視するかを決めましょう。

- ポイント還元率は高いか?: 基本還元率に加え、自分がよく使うお店でのポイントアップ率をチェックしましょう。

- ライフスタイルに合った特典はあるか?: 旅行、ショッピング、エンタメなど、自分が価値を感じる特典が付いているかを確認しましょう。

クレジットカードは、単なる支払い手段ではありません。賢く選んで使いこなせば、日々の生活を強力にサポートしてくれる頼もしいパートナーとなります。 この記事を参考に、ぜひあなたにぴったりのVisaカードを見つけ出し、快適でお得なキャッシュレスライフをスタートさせてください。