事業を運営する上で、経費の管理は避けて通れない重要な業務です。特に、設立間もない法人や、活動の規模が拡大してきた個人事業主・フリーランスの方にとって、プライベートな支出と事業経費を明確に分けることは、正確な会計処理とスムーズな確定申告の第一歩となります。

このような課題を解決する強力なツールが「ビジネスカード」です。ビジネスカードを導入することで、経費の一元管理が可能になり、会計ソフトとの連携で経理業務を大幅に効率化できます。

数あるビジネスカードの中でも、特にスタートアップ企業の代表者や個人事業主から注目を集めているのが「三井住友カード ビジネスオーナーズ」です。このカードは、年会費が永年無料でありながら、ビジネスシーンで役立つ特典を備えており、初めてビジネスカードを持つ方に最適な一枚として知られています。

しかし、「本当に自分に合ったカードなのだろうか?」「メリットだけでなく、デメリットも知った上で判断したい」と感じる方も多いでしょう。

この記事では、三井住友カード ビジネスオーナーズの基本情報から、具体的なメリット・デメリット、上位カードであるゴールドカードとの違いまで、あらゆる角度から徹底的に解説します。申し込み方法や審査に関する情報、よくある質問にも詳しくお答えしますので、この記事を読めば、あなたが三井住友カード ビジネスオーナーズを持つべきかどうかが明確になります。

目次

三井住友カード ビジネスオーナーズとは?

まず、三井住友カード ビジネスオーナーズがどのようなカードなのか、その基本的な特徴と立ち位置を理解しましょう。このカードは、従来の法人カードとは一線を画し、特定の層に特化したコンセプトで設計されています。

法人代表者・個人事業主向けのビジネスカード

三井住友カード ビジネスオーナーズは、その名の通り、企業のオーナー、すなわち法人代表者や個人事業主(フリーランスを含む)をメインターゲットとしたビジネスカードです。

従来の一般的な法人カードは、ある程度の事業規模を持つ中小企業以上を対象とし、申し込みの際には登記簿謄本や決算書といった事業の経営状況を示す書類の提出が求められることが多く、設立直後の企業や個人事業主にとってはハードルが高い側面がありました。

しかし、近年は働き方の多様化により、フリーランスや副業、小規模なスタートアップとして事業を始める人が増加しています。このような背景を踏まえ、三井住友カード ビジネスオーナーズは、事業の実績を示す書類(登記簿謄本・決算書)が不要で、代表者個人の本人確認書類のみで申し込めるという、画期的な特徴を持っています。

これにより、以下のような方々でも気軽にビジネスカードを持つことが可能になりました。

- 会社を設立したばかりの法人代表者

- 開業届を出したばかりの個人事業主

- これまでプライベートのクレジットカードで経費を立て替えていたフリーランス

- 副業の収入と支出を管理したい会社員

事業経費の支払いをこのカードに一本化することで、プライベートの支出との明確な区別がつき、経費管理が格段に楽になります。 利用明細はそのまま経費の記録として活用でき、会計ソフトと連携させれば、仕訳作業の自動化も可能です。

このように、三井住友カード ビジネスオーナーズは、これまでビジネスカードの恩恵を受けにくかったスモールビジネスのオーナーたちにとって、事業の成長を支える強力な財務ツールとしての役割を果たします。

カードの基本情報(スペック)

三井住友カード ビジネスオーナーズの具体的なスペックを理解するために、基本情報を表にまとめました。申し込みを検討する上で重要な項目ですので、しっかりと確認しておきましょう。

| 項目 | 内容 |

|---|---|

| カード名称 | 三井住友カード ビジネスオーナーズ |

| 国際ブランド | Visa、Mastercard® |

| 申込対象 | 満18歳以上の法人代表者、個人事業主の方(高校生は除く) |

| 年会費 | 永年無料 |

| 追加カード | 1枚まで発行可能(年会費永年無料) |

| ETCカード | 年会費永年無料(発行手数料も無料) |

| ポイントプログラム | Vポイント |

| 基本ポイント還元率 | 200円(税込)につき1ポイント(0.5%) |

| 特定加盟店での還元率 | 対象の三井住友カードとの2枚持ちで最大1.5%(※) |

| 利用限度額 | 〜500万円(※審査により決定) |

| 付帯保険 | なし |

| ショッピング補償 | なし |

| 発行スピード | 最短3営業日 |

| 締め日・支払日 | 毎月15日締め、翌月10日払い |

| セキュリティ | ナンバーレス仕様(カード番号・有効期限の印字なし) |

※最大1.5%還元の対象加盟店や条件、利用限度額の詳細については、公式サイトで最新の情報をご確認ください。

参照:三井住友カード株式会社 公式サイト

このスペック表からわかるように、年会費が永年無料であること、そして登記簿謄本・決算書不要で申し込める点が、このカードの大きな特徴です。一方で、旅行傷害保険やショッピング補償が付帯していない点も重要なポイントであり、利用目的によっては注意が必要です。

次の章からは、これらの特徴がもたらす具体的なメリット・デメリットについて、さらに詳しく掘り下げていきます。

三井住友カード ビジネスオーナーズのメリット7選

三井住友カード ビジネスオーナーズには、特にスモールビジネスのオーナーにとって魅力的なメリットが数多く備わっています。ここでは、代表的な7つのメリットをピックアップし、それぞれがビジネスにどのような好影響をもたらすのかを具体的に解説します。

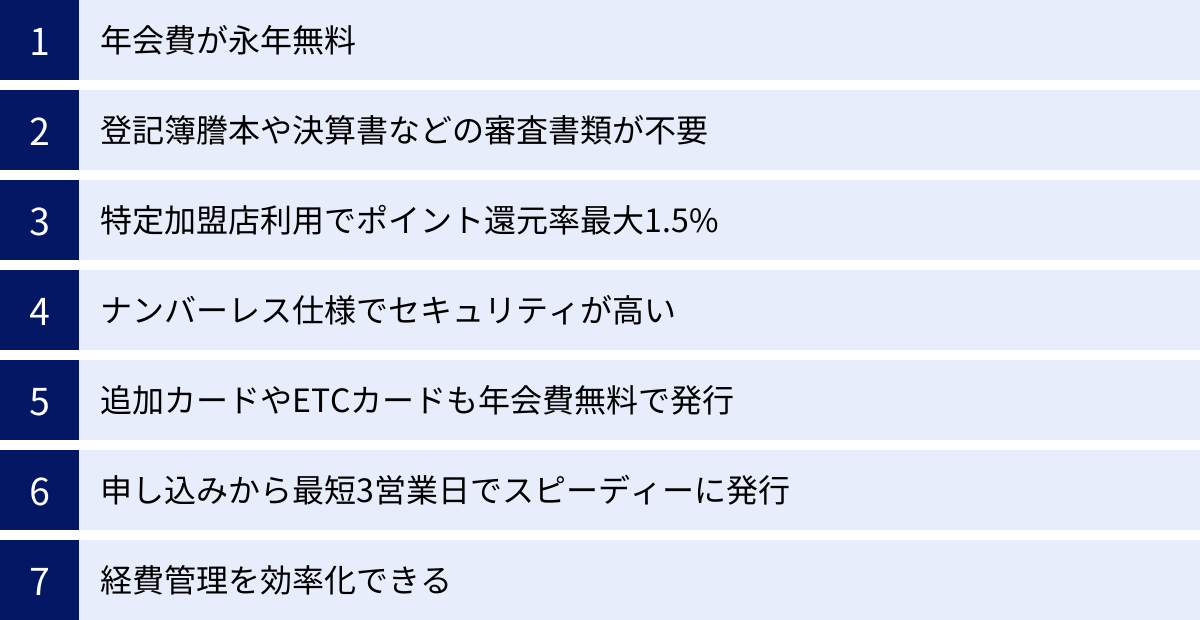

① 年会費が永年無料

三井住友カード ビジネスオーナーズの最大のメリットは、年会費が永年無料であることです。

多くのビジネスカードでは、年会費が数千円から数万円かかるのが一般的です。特に、充実した特典や高いステータスを持つゴールドカードやプラチナカードになると、そのコストはさらに大きくなります。事業を始めたばかりの時期は、少しでも固定費を抑えたいと考えるのが自然であり、カードの年会費が負担になることも少なくありません。

その点、このカードは条件なしで年会費が永年無料のため、コストを一切気にすることなくビジネスカードの利便性を享受できます。

- 具体例:コスト意識の高いスタートアップ

設立初期のスタートアップ企業では、売上が安定するまで運転資金に余裕がないケースが多くあります。年会費無料のこのカードなら、経費管理の効率化というメリットだけを、コストゼロで手に入れることができます。もし将来、事業が拡大して海外出張が増えるなど、より手厚いサービスが必要になった際には、その時点でゴールドカードへの切り替えを検討すればよく、最初のステップとして最適です。

「とりあえず持っておく」という選択ができるのも、年会費無料ならではの強みです。すぐに経費決済の予定がなくても、いざという時のために備えておける安心感があります。事業運営におけるコスト削減とリスク管理の両面で、年会費永年無料という点は計り知れない価値を持ちます。

② 登記簿謄本や決算書などの審査書類が不要

2つ目の大きなメリットは、申し込み時に登記簿謄本や決算書の提出が原則として不要である点です。

従来のビジネスカード審査では、企業の財務状況や事業の継続性を判断するために、これらの公的書類の提出が必須でした。しかし、このプロセスは以下のような事業者にとって高いハードルとなっていました。

- 設立・開業直後の事業者: 設立して間もない法人は決算期を迎えておらず、決算書を提出できません。また、開業したばかりの個人事業主も、事業実績を示す書類を用意するのが困難です。

- 事務手続きを簡略化したい事業者: 登記簿謄本は法務局で取得する必要があり、時間と手間がかかります。多忙な経営者にとって、書類準備の手間は避けたいものです。

三井住友カード ビジネスオーナーズは、これらの書類提出を不要とし、代表者個人の本人確認書類のみでオンライン申し込みが完結します。これは、審査の重点が「会社の信用力」だけでなく、「代表者個人の信用力(クレジットヒストリー)」に置かれていることを意味します。

この仕組みにより、事業実績がまだ乏しいスタートアップの代表者や、フリーランスとして独立したばかりの方でも、個人の信用情報に問題がなければ、ビジネスカードを持てる可能性が大きく広がりました。事業のステージに関わらず、ビジネスのスタートラインに立つすべての人に門戸が開かれていると言えるでしょう。

③ 特定加盟店での利用でポイント還元率が最大1.5%

三井住友カード ビジネスオーナーズは、基本のポイント還元率が0.5%(200円につき1ポイント)と標準的ですが、特定の条件下でその価値が飛躍的に高まります。それが、対象の三井住友カード(個人カード)との2枚持ちによるポイントアップ特典です。

このカードと、対象の個人向け三井住友カード(例:三井住友カード(NL)など)を両方保有し、特定の加盟店で利用すると、ポイント還元率が大幅に向上します。

【ポイントアップの仕組み】

- 通常ポイント: 200円(税込)利用につき0.5%

- 対象加盟店での利用: +0.5%

- 対象の個人カードと2枚持ち: +0.5%

これにより、対象加盟店で利用した場合、合計で最大1.5%のポイント還元が実現します。(※付与されるポイントには上限や条件があります)

主な対象加盟店は以下の通りです。

- Amazon.co.jp (Amazonプライムの会費も対象)

- ETC の利用

- ANA の航空券購入

- JAL の航空券購入

- 特定のガソリンスタンド、鉄道会社など

参照:三井住友カード株式会社 公式サイト

- 具体例:Web系のフリーランス

サーバー代やソフトウェアの購入、資料の購入などでAmazon.co.jpを頻繁に利用するフリーランスの場合、経費の多くをこのカードで支払うことで、効率的にポイントを貯めることができます。例えば、年間50万円をAmazon.co.jpで利用した場合、1.5%還元なら7,500円相当のポイントが貯まります。これは経費削減に直結する大きなメリットです。

また、出張で飛行機を利用したり、業務で車を使いETCを利用したりする機会が多い事業者にとっても、この特典は非常に魅力的です。事業で頻繁に利用する特定のサービスがある場合、このカードは驚異的なコスト削減ツールへと変貌します。

④ カード番号のないナンバーレス仕様でセキュリティが高い

近年、クレジットカードの不正利用被害は増加傾向にあり、カードのセキュリティは利用者にとって重要な関心事です。三井住友カード ビジネスオーナーズは、この点において非常に優れた特徴を持っています。それが、カード券面にカード番号や有効期限、セキュリティコードが一切印字されていない「ナンバーレス仕様」です。

従来のカードは、これらの情報が券面に記載されているため、店舗での支払時に盗み見されたり、カードの写真を撮られたりするリスクがありました。また、カードを紛失・盗難された場合、第三者に情報が悪用される危険性も高まります。

ナンバーレスカードは、これらの物理的なリスクを根本から排除します。

- 高い安全性: 券面に情報がないため、他人にカード情報を見られる心配がありません。万が一、カードをどこかに置き忘れたり、落としたりしても、カード情報が直接知られることはなく、不正利用のリスクを大幅に低減できます。

- スマートな利用: カード情報は、三井住友カードの会員向けアプリ「Vpassアプリ」でいつでも安全に確認できます。ネットショッピングなどでカード情報が必要な際は、アプリを開いてコピー&ペーストするだけで簡単に入力でき、手間もかかりません。

このナンバーレス仕様は、特にセキュリティ意識の高い経営者や、従業員に追加カードを持たせる場合に大きな安心感をもたらします。先進的なセキュリティ技術によって、事業の大切な資産を守ることができる点は、このカードを選ぶ強力な理由の一つです。

⑤ 追加カードやETCカードも年会費無料で発行できる

事業運営において、経費精算の対象者が代表者一人だけとは限りません。役員や従業員が立て替えた経費を後から精算するプロセスは、申請者と経理担当者の双方にとって手間のかかる作業です。

三井住友カード ビジネスオーナーズは、この課題を解決するために、本会員のカード(親カード)に紐づく「パートナーカード(追加カード)」を1枚まで発行できます。 しかも、このパートナーカードの年会費も永年無料です。

- 具体例:小規模な法人

代表者と、経理や総務を担当する役員の2名体制の会社の場合、それぞれがカードを持つことで、経費の立て替え精算が不要になります。消耗品の購入や出張費の支払いなどを各々のカードで行えば、利用明細が自動的に一元化され、誰が・いつ・何に使ったかが明確になります。これにより、経理処理の手間が大幅に削減されます。

さらに、業務で自動車を利用する事業者にとって必須のETCカードも、年会費・発行手数料ともに無料で発行できます。高速道路の利用料金もビジネスカードで決済されるため、経費管理がさらにシンプルになります。

これらの追加カード類をコストゼロで利用できる点は、事業運営の効率化とコスト削減を両立させたいスモールビジネスオーナーにとって、非常に実用的なメリットです。

⑥ 申し込みから最短3営業日でスピーディーに発行可能

「急な出張が決まった」「すぐにでも事業用の決済手段を確保したい」など、ビジネスシーンではクレジットカードが早急に必要になる場面があります。三井住友カード ビジネスオーナーズは、このようなニーズに応えるスピーディーな発行体制を整えています。

オンラインで申し込み手続きを完了後、審査がスムーズに進めば最短3営業日でカードが発行されます。これは、登記簿謄本や決算書が不要で、審査プロセスが簡略化・効率化されているからこそ実現できるスピードです。

申し込みからカード受け取りまでの大まかな流れは以下の通りです。

- オンライン申し込み: 必要情報を入力し、本人確認をオンラインで完了。

- 入会審査: 最短で当日中に審査結果のメールが届く場合もある。

- カード発行・発送: 審査通過後、最短3営業日でカードが発送される。

この発行スピードは、事業の立ち上げ期でスピーディーな意思決定と行動が求められる経営者にとって、大きなアドバンテージとなります。ビジネスチャンスを逃さず、必要な時にすぐに決済手段を確保できる信頼性は、このカードの隠れた、しかし重要なメリットと言えるでしょう。

⑦ 経費管理を効率化できる

最後に挙げるメリットは、ビジネスカードの根源的な価値とも言える経費管理の効率化です。三井住友カード ビジネスオーナーズは、この点においても優れた機能を提供します。

- 経費と私費の完全分離: 事業に関する支払いをすべてこのカードに集約することで、プライベートな支出との混同を防ぎます。これにより、確定申告の際に経費として計上すべき支出を正確に把握でき、計算ミスや計上漏れのリスクを減らせます。

- 利用明細の一元管理: VpassアプリやWebサイトで、いつでも利用明細を確認できます。パートナーカードの利用分もまとめて確認できるため、会社全体の経費の流れをリアルタイムで把握することが可能です。

- 会計ソフトとの連携: 多くのクラウド会計ソフト(freeeやマネーフォワード クラウドなど)と連携できます。カードの利用明細データが自動で会計ソフトに取り込まれるため、手作業での入力や仕訳の手間が劇的に削減されます。これにより、経理業務にかかる時間を大幅に短縮し、経営者はより本質的な業務に集中できます。

特に個人事業主や小規模法人の場合、経営者自身が経理業務を担うことも少なくありません。このカードがもたらす経理業務の効率化は、単なる時間短縮に留まらず、経営全体の生産性向上に貢献する重要なメリットです。

三井住友カード ビジネスオーナーズのデメリット4選

多くのメリットがある一方で、三井住友カード ビジネスオーナーズには注意すべきデメリットも存在します。年会費無料という特性上、一部のサービスが削られているため、ご自身の事業内容やカードに求めるものによっては、他のカードが適している場合もあります。ここでは、代表的な4つのデメリットを解説します。

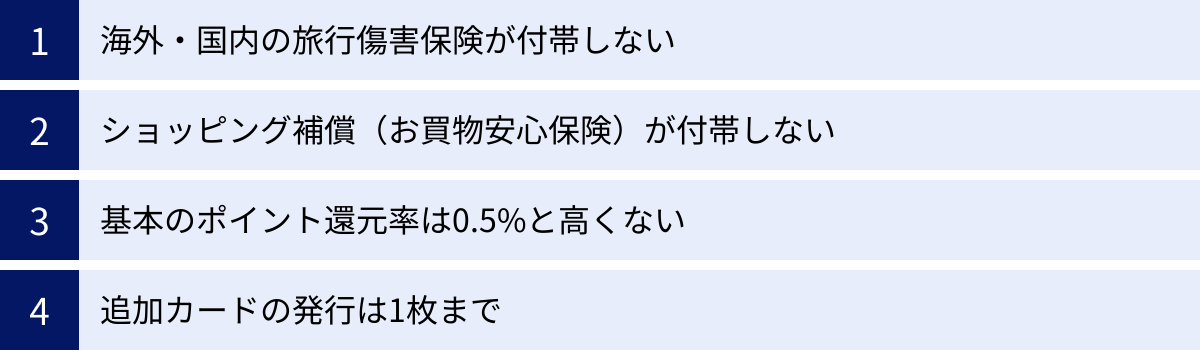

① 海外・国内の旅行傷害保険が付帯しない

三井住友カード ビジネスオーナーズの最も大きなデメリットの一つは、海外・国内を問わず、旅行傷害保険が一切付帯しないことです。

一般的なビジネスカード、特に年会費がかかるカードには、出張中の万が一の事態に備えるための保険が付帯していることが多く、その補償内容はカード選びの重要な要素となります。例えば、以下のようなケースで保険は役立ちます。

- 出張先で病気やケガをして治療を受けた際の治療費用

- 空港で預けた手荷物が紛失または破損した際の損害補償

- 搭乗予定の航空便が遅延したことによって発生した食事代や宿泊費

三井住友カード ビジネスオーナーズにはこれらの補償がまったくないため、国内外への出張が多い事業者にとっては、リスク管理の面で不安が残ります。

【対策】

このデメリットを補うためには、以下のような対策が考えられます。

- 他の保険付きカードを持つ: プライベートで利用している個人カードに旅行傷害保険が付帯している場合、そちらでカバーする方法があります。ただし、保険の適用条件(利用付帯か自動付帯かなど)を事前にしっかり確認しておく必要があります。

- 別途、旅行保険に加入する: 出張の都度、個別に旅行保険(海外旅行保険など)に加入する方法です。手間とコストはかかりますが、必要な補償を自分で選べるメリットがあります。

- ゴールドカードを検討する: 上位カードである「三井住友カード ビジネスオーナーズ ゴールド」には旅行傷害保険が付帯しています。出張の頻度や重要性を考慮し、年会費を払ってでも保険を手厚くしたい場合は、ゴールドカードが有力な選択肢となります。

出張の機会がほとんどない事業者にとっては大きな問題ではありませんが、そうでない場合は、この保険の有無を慎重に検討する必要があります。

② ショッピング補償(お買物安心保険)が付帯しない

旅行傷害保険と同様に、カードで購入した商品の損害を補償する「ショッピング補償(お買物安心保険)」も付帯していません。

ショッピング補償とは、カードを利用して購入した商品が、購入日から一定期間内(例:90日以内)に偶然の事故(破損、盗難など)によって損害を被った場合に、その損害額を補償してくれる保険サービスです。

この補償がないということは、例えば以下のような場合に自己負担となってしまうことを意味します。

- 具体例1:高価なノートパソコンの購入

事業用に20万円のノートパソコンをこのカードで購入した翌週、誤って床に落としてしまい、液晶画面が割れてしまった。修理に5万円かかったが、ショッピング補償がないため全額自己負担となる。 - 具体例2:業務用のカメラの購入

取材用に15万円のカメラを購入したが、移動中に置き引きに遭い、盗まれてしまった。この場合も、補償がないため買い直しの費用は自己負担となる。

特に、パソコン、カメラ、専門機器といった高価な備品をカードで購入する機会が多い事業者にとっては、このデメリットは無視できません。商品の購入後に発生しうる偶発的なリスクに対する備えがないため、不安を感じるかもしれません。

この点も、上位カードであるゴールドカードには年間最大300万円のショッピング補償が付帯しているため、高価な物品を購入する頻度が高い場合は、ゴールドカードを検討する重要な判断材料となります。年会費無料というメリットと、補償がないというリスクを天秤にかける必要があるでしょう。

③ 基本のポイント還元率は0.5%と高くない

メリットの章で「特定加盟店での最大1.5%還元」を挙げましたが、その裏返しとして、特定加盟店以外での利用における基本のポイント還元率は0.5%(200円につき1ポイント)であり、これは決して高い水準ではありません。

近年、個人向けのクレジットカード市場では、年会費無料でも基本還元率が1.0%以上のカードが数多く存在します。それらと比較すると、三井住友カード ビジネスオーナーズの基本還元率は見劣りすると言わざるを得ません。

事業経費の決済先が、Amazon.co.jpやETCといった特定の加盟店に集中していない場合、ポイントは貯まりにくいと感じるかもしれません。

- 具体例:仕入れ先が多岐にわたる小売業

様々な卸売業者から商品を仕入れている小売業の場合、その決済先は多岐にわたります。特定加盟店以外での決済が経費の大半を占めるため、基本還元率0.5%でのポイント付与がメインとなります。年間の経費決済額が500万円だった場合、得られるポイントは25,000円相当となり、もし還元率1.0%のカードであれば50,000円相当のポイントが得られたことになります。

このカードを選ぶ際は、ポイント還元を最優先するのか、それとも年会費無料や経費管理のしやすさといった他のメリットを重視するのか、という視点が重要になります。もし、あらゆる決済で高い還元率を求めるのであれば、他のビジネスカードや高還元率の個人カードを事業用として利用する(規約上問題ないか要確認)という選択肢も視野に入れる必要があります。

ただし、このカードの主眼はあくまで「スモールビジネスオーナーの経費管理を、コストをかけずにサポートすること」にあります。その目的においては、ポイント還元率の低さは許容範囲と考えることもできるでしょう。

④ 追加カードの発行は1枚まで

メリットとして「追加カードが年会費無料で発行できる」ことを挙げましたが、その発行枚数には「1枚まで」という制限があります。これは、事業の規模によってはデメリットとなり得ます。

パートナーカードは、代表者以外に経費決済の権限を持たせたい場合に非常に便利ですが、その対象が1名に限定されてしまいます。

- 具体例:従業員が複数名いる中小企業

代表者の他に、営業部長、開発部長、総務担当者など、複数名の役職者がそれぞれの裁量で経費を使う必要がある企業の場合、追加カードが1枚だけでは全く足りません。カードを持たない従業員は、従来通り経費の立て替えと精算申請が必要になり、経費管理の完全な効率化は実現できません。

このカードは、あくまで個人事業主や、代表者+1名程度の極めて小規模な法人での利用を想定して設計されていると言えます。

複数名の従業員にカードを持たせ、会社全体の経費精算をスマートに行いたいと考えている場合は、このカードは不向きです。その場合は、追加カードの発行枚数が多い、あるいは無制限の他の法人カードを検討する必要があります。

このように、三井住友カード ビジネスオーナーズは、その手軽さと低コストが魅力である反面、保険・補償やポイント還元、拡張性といった面で割り切った仕様になっています。これらのデメリットを許容できるかどうかが、カード選びの重要な分かれ道となるでしょう。

三井住友カード ビジネスオーナーズ ゴールドとの違いを比較

三井住友カード ビジネスオーナーズには、上位カードとして「三井住友カード ビジネスオーナーズ ゴールド」が存在します。一般カードのデメリットをカバーする多くの特典が付帯しており、どちらを選ぶべきか悩む方も少なくありません。

ここでは、一般カードとゴールドカードの主な違いを比較し、それぞれのカードがどのようなニーズに適しているかを解説します。

| 項目 | 三井住友カード ビジネスオーナーズ(一般) | 三井住友カード ビジネスオーナーズ ゴールド |

|---|---|---|

| 年会費 | 永年無料 | 5,500円(税込) ※年間100万円以上の利用で翌年以降永年無料 |

| ポイント還元率 | 基本0.5% 特定加盟店で最大1.5% |

基本0.5% 特定加盟店で最大1.5% +年間100万円利用で10,000ポイント還元 |

| 海外旅行傷害保険 | なし | 最高2,000万円(利用付帯) |

| 国内旅行傷害保険 | なし | 最高2,000万円(利用付帯) |

| ショッピング補償 | なし | 年間最大300万円 |

| 空港ラウンジサービス | なし | 国内主要空港で利用可能 |

| 利用限度額 | 〜500万円 | 〜500万円(※一般より高めに設定される傾向) |

参照:三井住友カード株式会社 公式サイト

この比較表をもとに、重要な違いを項目別に詳しく見ていきましょう。

年会費

最も大きな違いは年会費です。

- 一般カード: 永年無料です。コストを一切かけずに持ち続けられます。

- ゴールドカード: 通常5,500円(税込)の年会費がかかります。

ただし、ゴールドカードには「年間100万円以上の利用で翌年以降の年会費が永年無料になる」という特典があります。これは非常に重要なポイントで、「100万円修行」とも呼ばれています。

一度でも年間100万円の利用を達成すれば、その後は利用額に関わらず年会費がずっと無料になります。つまり、初年度に100万円以上利用する見込みがあれば、実質的に年会費無料でゴールドカードの特典を享受し続けられるのです。事業経費で月々約8.4万円以上をカード決済するなら、達成は十分に可能な範囲です。

ポイント還元率

基本還元率(0.5%)と特定加盟店での最大還元率(1.5%)は、両カードで共通です。しかし、ゴールドカードには独自のポイント特典があります。

- ゴールドカード限定特典: 毎年、年間100万円の利用を達成するごとに10,000ポイントが進呈されます。

この特典を加味すると、実質的な還元率は大きく変わります。

仮に年間100万円をちょうど利用した場合、

- 通常ポイント: 100万円 × 0.5% = 5,000ポイント

- 継続特典: 10,000ポイント

- 合計: 15,000ポイント

この場合、実質的な還元率は1.5%となり、一般カードの3倍になります。年間100万円以上を利用する事業者にとっては、ゴールドカードの方が圧倒的にポイントが貯まりやすいと言えます。

付帯保険

デメリットの章で解説した通り、保険の有無は両カードの決定的な違いです。

- 一般カード: 旅行傷害保険、ショッピング補償ともに付帯しません。

- ゴールドカード: 最高2,000万円の海外・国内旅行傷害保険(利用付帯)と、年間最大300万円のショッピング補償が付帯します。

「利用付帯」とは、その旅行に関する費用(ツアー代金や交通費など)を事前にカードで支払っている場合に保険が適用されるという条件です。

出張の機会が多い方や、高価な機材をカードで購入する方にとっては、この保険の存在は大きな安心材料となります。年会費5,500円(あるいは100万円利用で無料)を、これらの万が一に備えるための保険料と考えれば、十分に価値があると感じるでしょう。

空港ラウンジサービスの有無

出張が多いビジネスパーソンにとって嬉しいサービスが、空港ラウンジの利用です。

- 一般カード: 空港ラウンジサービスは付帯しません。

- ゴールドカード: 国内の主要空港およびハワイのダニエル・K・イノウエ国際空港のラウンジを無料で利用できます。

フライト前の待ち時間を、混雑したロビーではなく静かなラウンジで過ごせるのは大きなメリットです。フリードリンクやWi-Fiサービスなどを利用しながら、出発までリラックスしたり、仕事をしたりできます。

【まとめ:どちらを選ぶべきか】

- 一般カードがおすすめな人:

- とにかくコストをかけたくない。

- 年間のカード利用額が100万円未満の見込み。

- 出張や高価な備品の購入機会がほとんどない。

- 初めてビジネスカードを作るので、まずはお試しで使ってみたい。

- ゴールドカードがおすすめな人:

- 年間のカード利用額が100万円を超える見込みがある。

- 国内外への出張が多い。

- パソコンなどの高価な備品をカードで購入する。

- ポイントを効率的に貯めたい。

自身の事業スタイルや経費利用額を予測し、よりメリットの大きい方を選ぶことが重要です。

三井住友カード ビジネスオーナーズはどんな人におすすめ?

これまでのメリット、デメリット、ゴールドカードとの比較を踏まえ、三井住友カード ビジネスオーナーズ(一般カード)が特にどのような人に適しているのかを、具体的な人物像を挙げながら解説します。

初めてビジネスカードを作る人

「事業用のクレジットカードを持ちたいが、何から始めればいいかわからない」という方に、三井住友カード ビジネスオーナーズは最初の一枚として最適です。

その理由は、以下の3つのハードルの低さにあります。

- コストのハードルが低い: 年会費が永年無料なため、カードを維持するための費用が一切かかりません。「作ってみたけどあまり使わなかった」という場合でも、金銭的な負担はゼロです。

- 申し込みのハードルが低い: 登記簿謄本や決算書が不要で、オンラインで手続きが完結するため、思い立ったらすぐに申し込めます。煩雑な書類準備の手間がないのは大きな魅力です。

- 心理的なハードルが低い: 「三井住友カード」という大手カード会社の信頼性と、ナンバーレスによる高いセキュリティが、初めてビジネスカードを持つ際の不安を和らげてくれます。

まずはこのカードで経費と私費を分ける習慣をつけ、ビジネスカードの利便性を体感することから始めるのがおすすめです。

個人事業主・フリーランス・副業をしている人

個人事業主やフリーランス、あるいは会社員として働きながら副業をしている人にとって、このカードは経費管理の強力な味方となります。

これらの働き方では、プライベートな支出と事業の経費が混在しがちです。確定申告の時期になって、一年分のレシートや利用明細の中から経費だけを抜き出す作業は、非常に手間がかかり、ミスも起こりやすくなります。

このカードを事業専用として使うことで、その課題は一気に解決します。

- 経費の見える化: カードの利用明細がそのまま事業経費のリストになります。

- 確定申告の効率化: 会計ソフトと連携すれば、青色申告や白色申告に必要な帳簿作成の手間を大幅に削減できます。

- 屋号付き口座との連携: 事業用の銀行口座(屋号付き口座など)を引き落とし先に設定すれば、お金の流れがさらに明確になります。

特に、Amazon.co.jpでの備品購入や、公共交通機関での移動が多いIT系のフリーランスやクリエイターにとっては、特定加盟店でのポイントアップ特典も大きなメリットとなるでしょう。事業の規模に関わらず、すべてのスモールビジネス実践者におすすめできるカードです。

設立・開業して間もない法人代表者

会社を設立したばかり、あるいはこれから設立しようとしている法人代表者にも、このカードは強く推奨されます。

設立直後の企業は、まだ事業実績がなく、決算書も存在しないため、従来の法人カードの審査では不利になることが多くありました。しかし、三井住友カード ビジネスオーナーズは、前述の通り決算書不要で、代表者個人の信用を基に審査されるため、この問題をクリアできます。

法人設立直後は、オフィスの契約、備品の購入、Webサイトの制作費など、まとまった初期費用がかかるものです。これらの支払いを個人のクレジットカードで立て替えるのは、公私混同の元となり、経理処理も複雑になります。

設立登記が完了し、法人口座を開設したら、すぐにこのビジネスカードを申し込むことをおすすめします。会社の経費を最初から法人のカードで支払う体制を整えることで、クリーンな会計の基礎を築くことができます。

年会費無料でビジネスカードを持ちたい人

「ビジネスカードのメリットは享受したいが、年会費などの固定費は1円もかけたくない」というコスト意識の非常に高い方にとって、三井住友カード ビジネスオーナーズは最良の選択肢です。

ビジネスカードに求めるものが、海外出張時の手厚いサポートや高いステータスではなく、「経費精算の効率化」と「キャッシュフローの改善(支払いの先延ばし)」という基本的な機能に絞られているのであれば、このカードで十分な役割を果たします。

年会費無料でありながら、

- 経費と私費の分離

- 経費管理の効率化

- 会計ソフトとの連携

- ETCカードの無料発行

- ナンバーレスによる高いセキュリティ

といった、ビジネスカードの核となるメリットを網羅しています。余計な機能やコストをそぎ落とし、事業運営に必須の機能だけをゼロコストで提供してくれる、非常にコストパフォーマンスに優れたカードだと言えるでしょう。

三井住友カード ビジネスオーナーズの申し込み方法と発行までの4ステップ

三井住友カード ビジネスオーナーズに魅力を感じ、実際に申し込んでみたいと考えた方のために、申し込みからカード受け取りまでの具体的な手順を4つのステップに分けて解説します。手続きはすべてオンラインで完結し、非常にスムーズです。

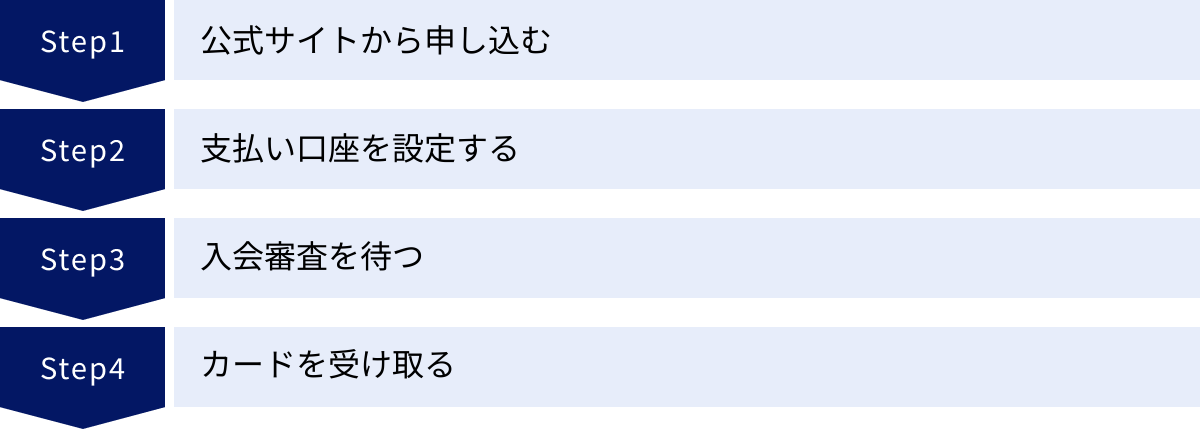

① STEP1:公式サイトから申し込む

まずは、三井住友カードの公式サイトにアクセスし、ビジネスオーナーズの申し込みページを開きます。

【事前に準備しておくとスムーズなもの】

- 本人確認書類: 運転免許証、マイナンバーカード、パスポートなど。オンラインでの本人確認(スマホで顔写真と本人確認書類を撮影)を行う場合は、これらのいずれかが必要です。

- 引き落とし用の銀行口座情報: 金融機関名、支店名、口座番号がわかるもの(キャッシュカードや通帳)。法人の場合は法人口座、個人事業主の場合は個人名義の口座または屋号付き口座を設定します。

- 事業内容に関する情報: 法人の場合は法人番号、個人事業主の場合は開業日や業種などを入力する項目があります。

申し込みページで「お申し込みはこちら」といったボタンをクリックし、規約等に同意すると、入力フォームに進みます。画面の案内に従って、氏名、住所、連絡先といった個人情報や、勤務先情報(法人名や屋号、事業内容など)を正確に入力していきます。

入力ミスは審査の遅延や否決の原因となる可能性があるため、送信前に必ず内容を見直しましょう。

② STEP2:支払い口座を設定する

申し込み情報の入力後、カード利用代金の引き落とし口座を設定します。多くの金融機関では、インターネット上で口座振替設定が完結します。

画面の指示に従って利用する金融機関を選択し、各金融機関のサイトに移動して口座情報を入力し、設定を完了させます。このオンラインでの設定が完了すると、面倒な書類の郵送などが不要になり、手続きがスピーディーに進みます。

もし、利用したい金融機関がオンライン設定に対応していない場合や、オンラインでの設定を希望しない場合は、後日郵送される書類で手続きを行うことになりますが、その分カード発行までの時間が長くなる点に注意が必要です。

③ STEP3:入会審査を待つ

申し込み情報の入力と支払い口座の設定が完了すると、三井住友カードによる入会審査が開始されます。審査状況は、申し込み完了時に届くメールに記載された受付番号を使って、Webサイトで確認できます。

審査は通常、数時間から数日で完了し、早ければ申し込み当日に審査結果がメールで通知されます。

審査の過程で、入力内容の確認のために電話がかかってくることがあります。特に、勤務先情報(法人や事務所)の確認として、会社の代表電話や個人の携帯電話に連絡が入る可能性も念頭に置いておくとよいでしょう。

無事に審査を通過すると、「カード発行手続きが完了しました」といった内容のメールが届きます。

④ STEP4:カードを受け取る

審査通過後、最短3営業日でカードが発行され、登録した住所宛に郵送されます。ただし、これはあくまで発行までの日数であり、実際に手元に届くまでは、おおむね1週間から2週間程度かかると考えておくとよいでしょう。

カードは、セキュリティの観点から「本人限定受取郵便」で送られてくるのが一般的です。この場合、受け取り時に郵便局員へ本人確認書類(運転免許証など)を提示する必要があります。

カードが手元に届いたら、まず裏面に署名をしましょう。その後、会員向けWebサービス「Vpass」に登録します。Vpassに登録することで、以下のことができるようになります。

- カード情報の確認: ナンバーレスカードのため、カード番号や有効期限、セキュリティコードはVpassアプリで確認します。

- 利用明細の確認: いつでも最新の利用状況や過去の明細を確認できます。

- ポイントの確認・交換: 貯まったVポイントの残高確認や、景品交換・他社ポイントへの移行手続きができます。

以上で、申し込みから利用開始までの手続きは完了です。

三井住友カード ビジネスオーナーズの審査について

ビジネスカードを申し込む上で、最も気になるのが「審査」ではないでしょうか。「自分は審査に通るだろうか?」という不安を抱える方のために、審査の基準や期間について解説します。

審査は厳しい?基準を解説

結論から言うと、三井住友カード ビジネスオーナーズの審査は、他の一般的な法人カードと比較して、決して厳しくはないと考えられます。その理由は、申し込み条件にあります。

最大のポイントは「登記簿謄本・決算書が不要」であることです。

これは、審査において会社の事業実績や財務状況(赤字か黒字かなど)が最重要視されるわけではないことを示唆しています。では、何が重視されるのでしょうか。

それは、「申込者(法人代表者・個人事業主)個人の信用情報」です。

信用情報とは、個人のクレジットカードやローンの利用履歴、支払い状況などのことで、信用情報機関に記録されています。審査では、この信用情報(クレジットヒストリー、通称クレヒス)が照会され、過去に延滞や債務整理などの金融事故がないかどうかが厳しくチェックされます。

したがって、審査通過の可能性を高めるためには、以下の点が重要になります。

- 良好なクレジットヒストリー: 日頃からクレジットカードの支払いやローンの返済に遅れがないことが大前提です。過去に長期延滞などの履歴があると、審査は非常に厳しくなります。

- 申し込み情報の正確性: 氏名、住所、年収、事業内容などの入力情報に誤りや虚偽がないように、細心の注意を払う必要があります。特に、年収を過剰に申告するなどすると、虚偽申告とみなされ審査に落ちる原因となります。

- 多重申し込みを避ける: 短期間に複数のクレジットカードに申し込むと、「お金に困っているのでは?」と判断される「申し込みブラック」という状態になり、審査に通りにくくなることがあります。申し込みは、本命のカードに絞って行うのが賢明です。

- キャッシング枠を0円で申し込む: 申し込み時にキャッシング枠の希望額を設定できますが、これを「0円」または「希望しない」にすることで、貸し倒れリスクが低いと判断され、審査に通りやすくなる傾向があります。

設立・開業からの期間が短いこと自体が、直接的な審査落ちの理由になる可能性は低いと言えます。それよりも、代表者個人のこれまでの金融取引における信用度が問われるカードであると理解しておきましょう。

審査にかかる期間

公式サイトでは「最短3営業日発行」と案内されていますが、これはあくまで「審査に通過してからカードが発行されるまで」の最短日数です。申し込みから審査完了までにかかる時間は、申込者の状況によって異なります。

- 最短ケース: 申し込み情報に不備がなく、信用情報にも問題がない場合、オンラインで本人確認と口座設定を完了させれば、申し込み当日から翌営業日には審査結果が出ることもあります。

- 標準的なケース: 一般的には、申し込みから2〜5営業日程度で審査結果が出ることが多いようです。

- 時間がかかるケース:

- 申し込み情報に確認が必要な点があった場合。

- 在籍確認の電話が必要になったが、なかなかつながらない場合。

- 土日祝日や年末年始を挟んで申し込んだ場合。

審査結果の連絡を待っている間は、申し込み時に登録したメールアドレスの受信ボックスをこまめにチェックしましょう。迷惑メールフォルダに振り分けられてしまう可能性もあるため、注意が必要です。

トータルで見ると、申し込みからカードが手元に届くまでは、1週間〜2週間程度を見込んでおくと良いでしょう。

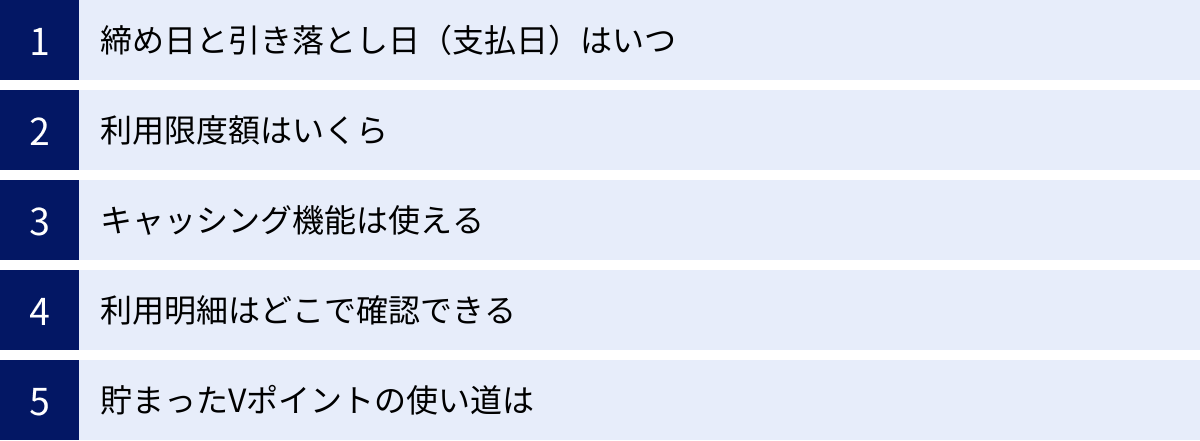

三井住友カード ビジネスオーナーズに関するよくある質問

最後に、三井住友カード ビジネスオーナーズに関して、ユーザーから寄せられることの多い質問とその回答をまとめました。細かい疑問点を解消し、安心してカードを利用するための参考にしてください。

締め日と引き落とし日(支払日)はいつ?

三井住友カード ビジネスオーナーズの利用代金の締め日と支払日は、以下の通り固定されています。

- 締め日: 毎月15日

- 引き落とし日(支払日): 翌月10日

(例)1月16日〜2月15日までの利用分が、3月10日に指定の口座から引き落とされます。

このサイクルを把握しておくことは、事業のキャッシュフロー管理において非常に重要です。支払日である10日(金融機関が休業日の場合は翌営業日)には、口座の残高が不足しないように注意しましょう。支払いに遅れると、遅延損害金が発生するだけでなく、個人の信用情報にも傷がつく可能性があります。

利用限度額はいくら?

公式サイトによると、三井住友カード ビジネスオーナーズの利用限度額は「〜500万円」と記載されています。

ただし、これはあくまで設定可能な最大の枠であり、すべての人が最初から500万円の枠をもらえるわけではありません。 実際の利用限度額は、申し込み時の審査によって、申込者の年収や信用情報、事業内容などを基に個別に設定されます。

一般的に、初めての申し込みであれば、数十万円から100万円程度の限度額からスタートすることが多いようです。カード発行後、利用実績を積み、支払いの遅延などがなければ、限度額の増枠を申請することも可能です。増枠申請はVpassから手続きできますが、再度審査が行われます。

キャッシング機能は使える?

三井住友カード ビジネスオーナーズには、キャッシング機能(現金を借り入れできる機能)は付帯していません。

このカードはあくまで決済専用のカードであり、事業の運転資金などを借り入れるためのものではありません。急な資金調達が必要になった場合は、ビジネスローンや日本政策金融公庫の融資など、別の手段を検討する必要があります。

申し込み時にキャッシング枠を希望する項目自体がないため、間違える心配はありません。

利用明細はどこで確認できる?

利用明細は、原則として会員向けWebサービス「Vpass」で確認します。郵送による紙の明細書は発行されず、ペーパーレスが基本となります。

VpassアプリまたはWebサイトにログインすれば、

- 最新の利用状況

- 未確定の利用明細

- 過去の利用明細(最大15ヶ月分)

をいつでも確認できます。

利用明細データはCSV形式やPDF形式でダウンロードできるため、会計ソフトへのインポートや、経費精算書の作成、証憑としての保管に活用できます。定期的にVpassで明細を確認し、身に覚えのない利用がないかをチェックすることは、不正利用の早期発見にも繋がります。

貯まったVポイントの使い道は?

カード利用で貯まった「Vポイント」には、非常に多くの使い道が用意されており、利便性が高いのが特徴です。

【代表的なVポイントの使い道】

- カードの支払金額に充当(キャッシュバック): 1ポイント=1円として、カードの請求額から直接差し引くことができます。最もシンプルで分かりやすく、実質的な経費削減に繋がるためおすすめです。

- 他社ポイントへの交換: Tポイント、楽天ポイント、Pontaポイントなど、提携する様々なポイントプログラムに交換できます。

- マイルへの交換: ANAやJALなどのマイルに交換し、特典航空券などに利用できます。

- Vポイント投資: SBI証券の口座と連携し、1ポイント=1円として投資信託の買い付けに利用できます。

- Vポイントアプリへのチャージ: スマートフォン決済で利用できる「Vポイント」アプリの残高にチャージし、Visaのタッチ決済やiDが使えるお店で利用できます。

- 景品交換: 家電やギフト券など、多彩な景品と交換できます。

事業運営においては、経費であるカードの支払いに直接充当するのが最も合理的と言えるでしょう。貯まったポイントを有効活用することで、さらなるコスト削減を目指せます。