三井住友カード(NL)は、年会費永年無料でありながら、対象のコンビニ・飲食店でスマートフォンによるタッチ決済を利用すると最大7%という高いポイント還元率を誇る、近年非常に注目を集めているクレジットカードです。その一方で、「基本還元率が低い」「旅行保険が付帯していない」といったデメリットも存在します。

この記事では、三井住友カード(NL)のメリット・デメリットを徹底的に掘り下げ、巷の評判や口コミ、さらには最大7%還元を達成するための具体的な条件まで、網羅的に解説します。あなたが三井住友カード(NL)を持つべきかどうか、この記事を読めば明確になるでしょう。カード選びで後悔しないために、その特徴を深く理解し、ご自身のライフスタイルに最適な一枚を見つける手助けとなれば幸いです。

目次

三井住友カード(NL)とは

三井住友カード(NL)は、三井住友カード株式会社が発行するクレジットカードの中でも、特に人気が高い一枚です。その最大の特徴は、カード券面にカード番号や有効期限が印字されていない「ナンバーレス(NL)」仕様であること、そして特定の店舗で高いポイント還元を受けられる点にあります。ここでは、まずこのカードがどのようなものなのか、その基本情報から詳しく見ていきましょう。

三井住友カード(NL)の基本情報

三井住友カード(NL)は、キャッシュレス決済が主流となる現代のニーズに応えるべく設計された、新しい時代のスタンダードカードと言えます。セキュリティと利便性、そして特定シーンでの圧倒的なお得感を両立させているのが特徴です。

このカードを理解する上で最も重要なキーワードが「NL(ナンバーレス)」と「Vポイント」、そして「最大7%ポイント還元」です。

- NL(ナンバーレス): カードの券面からカード番号、有効期限、セキュリティコードといった重要な情報をなくしたデザインです。これにより、店舗での支払い時にカード情報を盗み見される「ショルダーハッキング」のリスクを物理的に防ぎ、万が一カードを紛失・盗難された際にも不正利用される危険性を大幅に低減します。カード情報は、スマートフォンアプリ「Vpass」で安全に確認できる仕組みです。

- Vポイント: 三井住友カードの利用で貯まるポイントプログラムの名称です。2024年春にTポイントと統合し、さらに使いやすく、貯まりやすいポイントプログラムへと進化しました。貯まったVポイントは、カードの支払いに充当したり、他社ポイントやマイルに交換したり、VポイントPayアプリでのお買い物に使ったりと、幅広い用途に活用できます。

- 最大7%ポイント還元: 三井住友カード(NL)の最大の魅力とも言える特典です。対象のコンビニや飲食店で、スマートフォン(Apple Pay / Google Pay)によるタッチ決済を利用することで、この高い還元率が適用されます。

以下に、三井住友カード(NL)の基本的なスペックをまとめました。

| 項目 | 内容 |

|---|---|

| カード名称 | 三井住友カード(NL) |

| 国際ブランド | Visa, Mastercard® |

| 年会費 | 永年無料 |

| 家族カード年会費 | 永年無料 |

| 基本ポイント還元率 | 0.5%(200円(税込)につき1ポイント) |

| 特定店舗での最大還元率 | 7%(※スマホのタッチ決済利用時) |

| ポイントプログラム | Vポイント |

| 発行スピード | 最短10秒でカード番号発行(※即時発行の受付時間内に限る) |

| 付帯保険 | なし(選べる無料保険への切り替えは可能 ※利用付帯) |

| スマホ決済 | Apple Pay, Google Pay, iD(Visaブランドのみ)など |

| ETCカード | 年会費550円(税込) ※年1回以上の利用で翌年度無料 |

| 申し込み資格 | 満18歳以上の方(高校生は除く) |

参照:三井住友カード株式会社 公式サイト

このように、三井住友カード(NL)は年会費という維持コストを一切かけずに所有できる手軽さと、ナンバーレスによる高いセキュリティ、そしてライフスタイルによっては驚異的なポイント還元を実現できるポテンシャルを秘めたカードです。特に、「初めてクレジットカードを持つ方」「セキュリティを最優先したい方」「対象のコンビニや飲食店を頻繁に利用する方」にとっては、非常に有力な選択肢となるでしょう。次の章からは、このカードの具体的なメリットを一つひとつ詳しく解説していきます。

三井住友カード(NL)の7つのメリット

三井住友カード(NL)が多くの人に選ばれる理由は、その多彩なメリットにあります。ここでは、特に注目すべき7つのメリットを深掘りし、なぜこのカードが魅力的と評価されているのかを具体的に解説します。

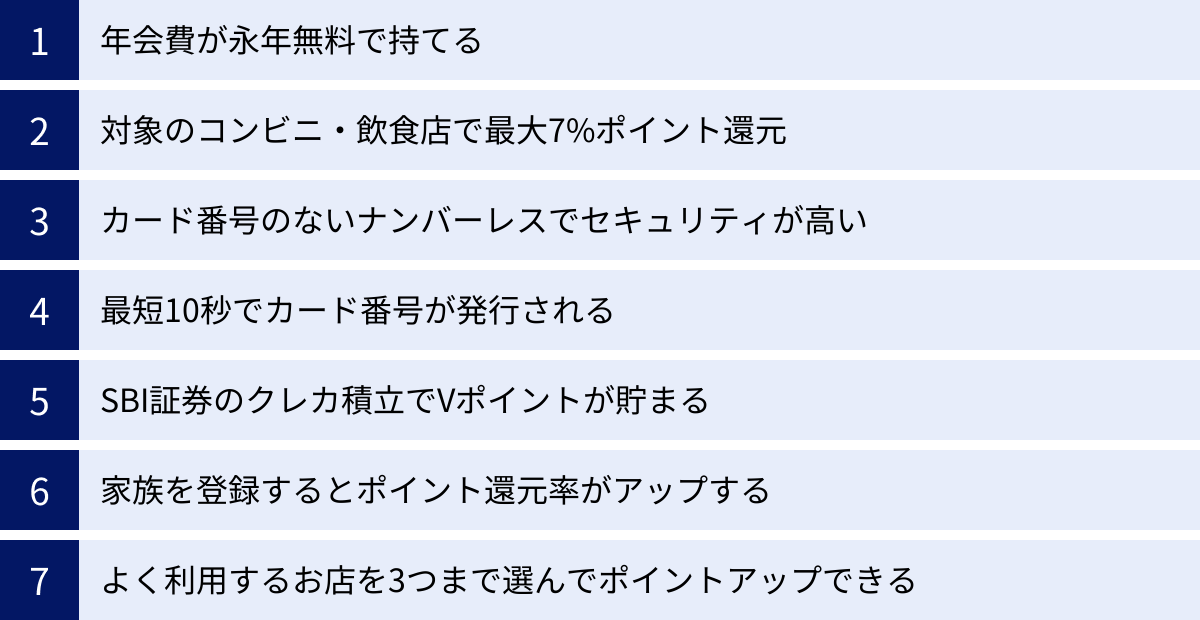

① 年会費が永年無料で持てる

三井住友カード(NL)の最も基本的かつ強力なメリットは、年会費が永年無料であることです。多くのクレジットカードでは、「初年度無料、次年度以降は条件付きで無料」といった制約がありますが、このカードには一切それがありません。一度発行すれば、利用状況にかかわらず、カードを保有し続けるためのコストは一切かかりません。

この「無条件で永年無料」という点は、ユーザーにとって計り知れない安心感と利便性をもたらします。

- 初めての一枚に最適: クレジットカードを初めて作る学生や新社会人にとって、年会費は大きなハードルです。三井住友カード(NL)なら、コストを気にすることなくキャッシュレスデビューができます。

- サブカードとして持ちやすい: すでにメインのクレジットカードを持っている人でも、「特定の店舗で高還元を狙うためのサブカード」として気軽に保有できます。「年に一度は使わないと年会費がかかる」といったプレッシャーがないため、必要な時だけ利用するというスマートな使い方が可能です。

- 解約の手間が不要: もしカードを使わなくなっても、年会費が発生しないため、急いで解約する必要がありません。将来的にまた使う機会が来るかもしれない、という場合でも安心して持ち続けられます。

クレジットカードの中には、年会費が数千円から数万円するものも少なくありません。それらのカードは、手厚い旅行保険や空港ラウンジサービス、豪華な特典を提供していますが、それらを十分に活用できなければ、年会費は単なるコストになってしまいます。

その点、三井住友カード(NL)は、コストゼロで信頼性の高い三井住友ブランドのカードを持てるという、極めて高いコストパフォーマンスを実現しています。この手軽さが、幅広い層のユーザーに支持される大きな理由の一つです。

② 対象のコンビニ・飲食店で最大7%ポイント還元

三井住友カード(NL)を象徴するメリットが、この対象店舗での最大7%ポイント還元です。日常的に対象店舗を利用する人にとっては、他の追随を許さない圧倒的なお得感を享受できます。

具体的には、対象のコンビニや飲食店で、スマートフォンに設定した三井住友カード(NL)でタッチ決済(Apple PayまたはGoogle Pay)をすると、通常の0.5%のポイントに加えて、6.5%のポイントが上乗せされ、合計で最大7%のVポイントが還元されます。

| 項目 | 詳細 |

|---|---|

| 還元率の内訳 | 通常ポイント0.5% + スマホのタッチ決済で+6.5% = 合計7% |

| 対象決済方法 | Apple Pay / Google Pay でのタッチ決済 |

| 主な対象店舗 | セイコーマート、セブン-イレブン、ポプラ、ローソン、マクドナルド、モスバーガー、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、すき家、はま寿司、ココス、ドトールコーヒーショップ、エクセルシオール カフェ、かっぱ寿司 など |

参照:三井住友カード株式会社 公式サイト

例えば、毎月これらの対象店舗で合計15,000円を利用する人を考えてみましょう。

- 三井住友カード(NL)でスマホ決済した場合: 15,000円 × 7% = 1,050ポイント

- 一般的な還元率1%のカードで決済した場合: 15,000円 × 1% = 150ポイント

この差は月々900ポイント、年間で10,800ポイントにもなります。年会費無料のカードでこれだけの差が生まれるのは驚異的です。ランチはコンビニ、休憩はカフェ、週末はファミリーレストランといったライフスタイルの人であれば、意識せずとも大量のポイントを獲得できるでしょう。

この特典の注意点として、「対象店舗が限られること」と「スマホでのタッチ決済が必須であること」が挙げられます。これらの詳細な条件については、後の章で詳しく解説しますが、この条件さえ満たせば、三井住友カード(NL)は最強のポイント還元カードとなり得ます。

③ カード番号のないナンバーレスでセキュリティが高い

キャッシュレス決済の普及に伴い、クレジットカードのセキュリティに対する関心はますます高まっています。三井住友カード(NL)は、その名の通り「ナンバーレス(NL)」仕様を採用することで、物理的なセキュリティを極限まで高めています。

従来のクレジットカードは、券面に「カード番号(14~16桁)」「有効期限」「セキュリティコード(3~4桁)」といった重要な情報がエンボス(凹凸)加工や印刷で記載されていました。しかし、三井住友カード(NL)の券面には、これらの情報が一切ありません。記載されているのは、カード名義人とICチップ、タッチ決済のマークだけです。

このナンバーレスデザインがもたらすメリットは絶大です。

- 盗み見(ショルダーハッキング)の防止: レジでの支払いや、友人との食事の際にテーブルにカードを置いた時など、第三者にカード情報を盗み見されるリスクが完全になくなります。

- 紛失・盗難時のリスク低減: 万が一カードを落としたり、盗まれたりした場合でも、券面からカード番号がわからないため、オンラインショッピングなどで即座に不正利用されるリスクが大幅に減少します。

- スキミング対策: カード情報を不正に読み取るスキミングに対しても、券面に情報がないことは一定の抑止力になります(ただし、ICチップや磁気ストライプからの情報漏洩リスクはゼロではありません)。

では、カード番号が必要なオンラインショッピングではどうするのかというと、スマートフォンアプリ「Vpass」でいつでも安全に確認できます。 Vpassアプリは生体認証やパスワードで保護されているため、カード本体と情報が分離され、セキュリティが二重化されています。この「カード本体は決済機能のみ、情報はアプリで管理」という仕組みこそ、ナンバーレスカードの核心です。

この高い安全性は、特にセキュリティを重視するユーザーや、キャッシュレス初心者にとって、大きな安心材料となるでしょう。

④ 最短10秒でカード番号が発行される

「今すぐオンラインで買い物がしたい」「キャンペーン期間中にカードを作りたい」といったニーズに応えるのが、最短10秒の即時発行サービスです。三井住友カード(NL)は、申し込みから審査、カード番号の発行までが驚くほどスピーディーです。

この即時発行サービスを利用するための主な条件は以下の通りです。

- 受付時間: 9:00~19:30

- 引き落とし口座: オンラインで設定可能な金融機関の口座を持っていること

- 本人確認: スマートフォンによるオンライン本人確認(e-KYC)を行うこと

参照:三井住友カード株式会社 公式サイト

これらの条件を満たして申し込むと、審査完了後、最短10秒でVpassアプリ上にカード番号が発行されます。これにより、プラスチックカード本体が自宅に届く(通常約1週間)のを待つことなく、すぐに以下のことが可能になります。

- オンラインショッピング: Amazonや楽天市場などのネット通販サイトで、発行されたカード番号を使ってすぐに決済できます。

- スマホ決済への登録: 発行されたカード情報をApple PayやGoogle Payに登録すれば、即座に実店舗でのタッチ決済が可能になります。これにより、カードが手元にない状態でも、前述の最大7%還元の恩恵を受け始めることができます。

この発行スピードは、急な出費や期間限定のセールなど、機会を逃したくない場面で絶大な効果を発揮します。申し込み手続きもスマートフォン一つで完結するため、思い立ったその時に、場所を選ばずカードを手に入れられる利便性は、他のカードにはない大きな強みです。

⑤ SBI証券のクレカ積立でVポイントが貯まる

近年、将来のための資産形成として「つみたて投資」が注目されていますが、三井住友カード(NL)は、この資産形成をしながらポイントを貯められるという大きなメリットを提供します。

ネット証券最大手の「SBI証券」では、投資信託の積立購入をクレジットカードで決済できる「クレカ積立」サービスを提供しており、三井住友カード(NL)もその対象です。

三井住友カード(NL)を使ってSBI証券でクレカ積立を行うと、積立額の0.5%のVポイントが付与されます。積立上限は月額5万円なので、毎月最大で250ポイント、年間で3,000ポイントを貯めることができます。

- 積立額: 月額50,000円

- ポイント還元率: 0.5%

- 獲得ポイント: 250ポイント/月(3,000ポイント/年)

銀行預金に預けていてもほとんど金利が付かない現代において、投資によるリターンを目指しながら、さらに0.5%のポイントが確実に手に入るというのは、非常に効率的な資産運用と言えます。特に、非課税メリットの大きい「つみたてNISA」もクレカ積立の対象なので、これから資産形成を始めたいと考えている人にとって、三井住友カード(NL)は最適なパートナーとなり得ます。

手間なく自動で積立ができ、さらにポイントまで貯まる。このクレカ積立機能は、三井住友カード(NL)が単なる決済用のカードではなく、ライフプランをサポートするツールとしての側面も持っていることを示しています。

⑥ 家族を登録するとポイント還元率がアップする

三井住友カード(NL)には、「家族ポイント」というユニークなサービスがあります。これは、家族が三井住友カードの対象カードを持っている場合に、お互いを登録することで、対象のコンビニ・飲食店でのポイント還元率がさらにアップするというものです。

仕組みは非常にシンプルです。

- 家族を1人登録するごとに、対象店舗での還元率が +1% されます。

- 最大5人まで登録可能で、還元率は 最大+5% までアップします。

この「家族ポイント」による加算は、前述のスマホタッチ決済による+6.5%とは別枠です。つまり、自分自身がスマホのタッチ決済(+6.5%)を行い、さらに家族を5人登録(+5%)すると、通常ポイント(0.5%)と合わせて合計で最大12%という驚異的な還元率を目指すことも理論上は可能です。

(※ポイントの内訳: 通常ポイント0.5% + スマホタッチ決済+6.5% + 家族ポイント最大+5%)

登録できる家族の範囲は「二親等以内の家族」と広く、代表者から見て配偶者、両親、子供、兄弟姉妹、祖父母、孫などが対象です。それぞれが対象の三井住友カードを持っている必要があります。

このサービスの素晴らしい点は、登録した家族全員が還元率アップの恩恵を受けられることです。例えば、夫婦でそれぞれ三井住友カード(NL)を持ち、お互いを登録すれば、2人とも還元率が+1%されます。この仕組みは、家族で協力してお得を享受できるという、他のカードにはない魅力的な特徴です。

⑦ よく利用するお店を3つまで選んでポイントアップできる

「対象のコンビニや飲食店はあまり使わない」という方でも、ポイント還元率をアップさせる方法があります。それが「選べるお店(旧:ココイコ!)」サービスです。

これは、対象となる店舗の中から、自分がよく利用するお店を最大3つまで事前に登録しておくことで、その店舗でのカード利用時に通常ポイント(0.5%)に加えて、さらに+0.5%のVポイントが還元されるというものです。これにより、登録したお店での還元率は合計で1.0%になります。

対象店舗のジャンルは非常に幅広く、日常生活に密着したお店が多く含まれています。

- スーパー: ライフ、サミット、万代 など

- ドラッグストア: マツモトキヨシ、ココカラファイン、トモズ など

- カフェ: ドトールコーヒーショップ、タリーズコーヒー など

- その他: 書店、百貨店、商業施設など

参照:三井住友カード株式会社 公式サイト

自分のライフスタイルに合わせて、最も利用頻度の高いスーパーやドラッグストアを登録しておけば、日常の買い物で効率よくポイントを貯めることができます。基本還元率0.5%というデメリットを補う、非常に実用的なサービスと言えるでしょう。

利用にはVpassアプリからの事前登録が必要ですが、一度登録すれば自動的にポイントアップが適用されるため、手間はかかりません。このように、三井住友カード(NL)は、ユーザーが能動的にサービスを活用することで、さらにお得になる仕組みが用意されています。

三井住友カード(NL)の5つのデメリット

多くのメリットがある一方で、三井住友カード(NL)には注意すべきデメリットも存在します。カードを申し込む前には、これらの点をしっかりと理解し、自分の使い方に合っているかを見極めることが重要です。

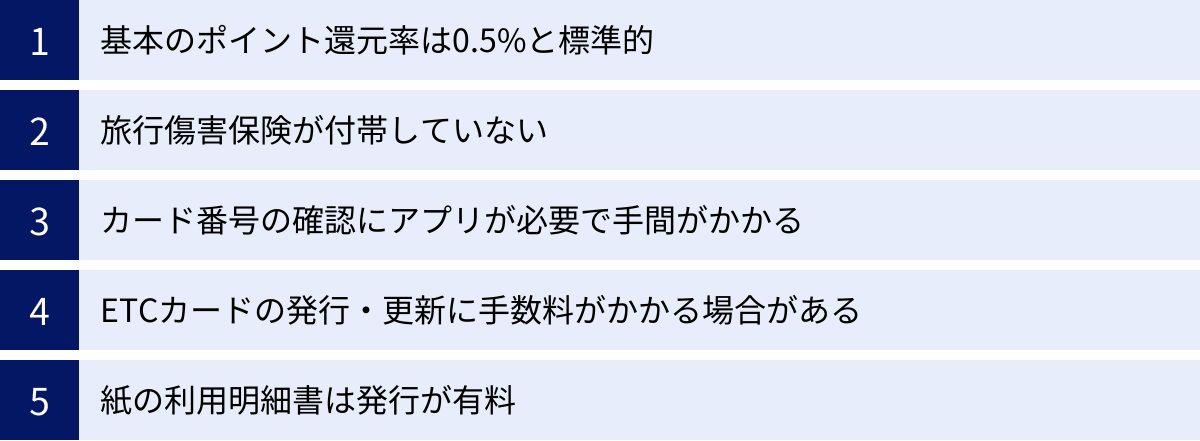

① 基本のポイント還元率は0.5%と標準的

三井住友カード(NL)の最大の魅力である「最大7%還元」は、あくまで対象店舗でスマホのタッチ決済を利用した場合のものです。それ以外の、一般的なオンラインショッピングや公共料金の支払い、対象外の店舗での利用における基本のポイント還元率は0.5%(200円につき1ポイント)です。

この0.5%という数字は、現在のクレジットカード市場においては「標準的」もしくは「やや低め」の水準です。世の中には、年会費無料でありながら基本還元率が1.0%や1.2%といった、いわゆる「高還元率カード」も多数存在します。

そのため、以下のような使い方を想定している人にとっては、三井住友カード(NL)は最適な選択肢とは言えない可能性があります。

- あらゆる支払いを1枚のカードに集約したい人: 家賃、光熱費、通信費、保険料、日々の買い物など、すべての支払いを1枚のカードで行う場合、基本還元率の差が年間の獲得ポイントに大きく影響します。例えば、年間200万円をカードで支払う場合、還元率0.5%なら10,000ポイントですが、還元率1.0%なら20,000ポイントと、10,000円相当の差が生まれます。

- 7%還元の対象店舗をほとんど利用しない人: ライフスタイルによっては、対象のコンビニや飲食店を利用する機会がほとんどない人もいるでしょう。その場合、このカード最大のメリットを享受できず、常に0.5%の還元率で利用することになります。

このデメリットへの対策としては、前述の「選べるお店」サービスを活用して、よく使うお店での還元率を1.0%に引き上げたり、ポイントUPモールを経由してネットショッピングをしたりする方法があります。しかし、それも一手間かかるため、「どこで使っても常に高還元」を求めるユーザーには、他のカードとの併用、あるいは別のカードをメインにすることを検討するのが賢明です。

② 旅行傷害保険が付帯していない

かつて三井住友カード(NL)には、最高2,000万円の海外旅行傷害保険が付帯していましたが、2021年10月1日発行分より、この保険は付帯されなくなりました。 現在は、カードの特典として旅行傷害保険は基本的に付いていません。

これは、海外旅行や出張に頻繁に行く人にとっては、非常に大きなデメリットです。海外での医療費は高額になることが多く、万が一の事故や病気に備える保険は不可欠です。多くのゴールドカードや一部の一般カードには、カードを持っているだけで適用される「自動付帯」や、旅行代金をそのカードで支払うことで適用される「利用付帯」の旅行傷害保険が付いています。

三井住友カード(NL)にはこの機能がないため、旅行の際には以下のいずれかの対策が必要になります。

- 別の保険付きクレジットカードを保有する: 旅行傷害保険が自動付帯されている別のカード(年会費無料のものも存在する)をサブカードとして持っておく。

- 別途、旅行保険に加入する: 空港や保険会社の窓口、オンラインで、旅行の都度、個別に損害保険に加入する。

ただし、三井住友カードには「選べる無料保険」というサービスがあり、ショッピング安心保険(カードで購入した商品の破損・盗難を補償)を、他の保険に切り替えることが可能です。切り替え先には「個人賠償責任保険」や「入院保険(交通事故限定)」などと並んで、「旅行安心プラン(海外・国内旅行傷害保険)」も用意されています。

しかし、このプランで提供される保険は利用付帯(旅行代金のカード決済が条件)であり、補償内容も限定的であるため、十分な備えとは言えない場合があります。したがって、旅行の機会が多い人は、保険が手厚い他のカードをメインに据えるか、別途しっかりとした保険を手配することを前提に考えるべきでしょう。

③ カード番号の確認にアプリが必要で手間がかかる

セキュリティの高さを実現しているナンバーレスデザインですが、その裏返しとして、利便性の面で手間がかかるというデメリットがあります。

オンラインショッピングなどでカード番号や有効期限、セキュリティコードを入力する必要がある場面では、その都度、スマートフォンを取り出して「Vpass」アプリを起動し、ログインして情報を確認するという一連の作業が発生します。

物理カードに番号が記載されていれば、財布からカードを取り出すだけで済みますが、アプリでの確認は数ステップの操作が必要です。特に、PCで買い物をしている際に、別途スマホでアプリを操作するのは煩わしいと感じる人も少なくないでしょう。

もちろん、一度利用したサイトでカード情報を保存しておけば、次回の入力は不要になります。また、Amazonや各種サブスクリプションサービスなどに一度登録してしまえば、頻繁に番号を確認する機会は減ります。

しかし、初めて利用するサイトや、セキュリティ上カード情報を保存したくない場合など、カード番号の入力が求められるシーンは依然として存在します。この「情報を確認する一手間」を許容できるかどうかが、ナンバーレスカードへの満足度を左右するポイントの一つになります。セキュリティの高さを取るか、入力の利便性を取るかのトレードオフと言えるでしょう。

④ ETCカードの発行・更新に手数料がかかる場合がある

車を運転する人にとって必須のETCカードですが、三井住友カード(NL)で発行する場合、コストがかかる可能性があります。

- 新規発行手数料: 550円(税込)

- 年会費: 550円(税込)

年会費については、年に1回でもETC利用の請求があれば、翌年度の年会費は無料になります。そのため、定期的に高速道路を利用する人にとっては実質無料となりますが、ほとんど車に乗らない人や、年に一度も高速道路を使わない可能性がある人にとっては、550円の維持コストがかかり続けることになります。

また、新規発行時に手数料がかかる点もデメリットです。クレジットカード会社によっては、ETCカードの発行手数料も年会費も完全に無料のところも多いため、比較すると見劣りする部分です。

車を所有しており、ETCカードを頻繁に利用する予定がある方は、このコストを許容できるか検討する必要があります。もし、ETCカードのためだけにクレジットカードを作るのであれば、発行・維持コストが完全無料の他社カードを選ぶ方が経済的かもしれません。

⑤ 紙の利用明細書は発行が有料

環境保護の観点やコスト削減のため、多くのクレジットカード会社がペーパーレス化を進めており、三井住友カードも例外ではありません。利用明細は「Vpass」アプリやWebサイトで確認するのが基本となっており、紙の利用明細書を発行してもらうには、原則として手数料がかかります。

この手数料は、1通あたり110円(税込)です(一部対象外のカードや条件あり)。

参照:三井住友カード株式会社 公式サイト

これまで家計簿をつける際に紙の明細書を利用していた人や、PC・スマホの操作が苦手でWeb明細に抵抗がある人にとっては、これは不便な点であり、余計なコストが発生するデメリットとなります。

もちろん、Web明細には多くのメリットがあります。

- いつでもどこでもスマホで確認できる

- 過去の明細も簡単に検索できる

- 明細が確定するとメールで通知が来る

- 紙の書類を管理する手間や紛失のリスクがない

これらの利便性を考えれば、Web明細に慣れるのが最も合理的です。しかし、どうしても紙の明細が必要という強いこだわりがある場合は、この有料発行という点をデメリットとして認識しておく必要があります。

【注意点】最大7%ポイント還元を達成する条件

三井住友カード(NL)の最大の魅力である「最大7%ポイント還元」ですが、この特典を最大限に活用するためには、いくつかの重要な条件を正確に理解しておく必要があります。これらの条件を知らないと、「7%還元されると思っていたのに、実際は0.5%しか付かなかった」という事態に陥りかねません。

対象店舗が限られている

まず基本として、7%還元の特典はすべての店舗で適用されるわけではありません。 対象は、三井住友カードが指定する特定のコンビニエンスストアや飲食店に限られます。

【主な対象店舗リスト(2024年5月時点)】

| カテゴリ | 店舗名 |

|---|---|

| コンビニ | セイコーマート、セブン-イレブン、ポプラ、ローソン |

| ファストフード | マクドナルド、モスバーガー |

| ファミリーレストラン | サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店 |

| カフェ | ドトールコーヒーショップ、エクセルシオール カフェ |

| 回転寿司 | すき家、はま寿司、ココス、かっぱ寿司 |

参照:三井住友カード株式会社 公式サイト

このリストは変更される可能性があるため、常に公式サイトで最新の情報を確認することが重要です。

さらに注意すべきなのは、リストに載っているチェーン店であっても、一部対象外となる店舗が存在する点です。

- 商業施設内の店舗: ショッピングモールや駅ビル、百貨店内に出店している店舗は、施設の決済システムを利用しているため、対象外となる場合があります。

- ガソリンスタンド併設店舗: ガソリンスタンドに併設されているコンビニなどは、対象外となることが多いです。

- その他一部の特殊な店舗: 高速道路のパーキングエリア内の店舗なども対象外の可能性があります。

せっかく対象チェーンに行ったのにポイントを取りこぼさないよう、特に初めて利用する店舗では、対象店舗であるかどうかに注意を払う必要があります。

スマートフォンでのタッチ決済が必須

これが最も重要かつ、間違いやすいポイントです。最大7%還元を達成するためには、支払い方法が限定されます。

具体的には、三井住友カード(NL)をApple PayまたはGoogle Payに設定し、そのスマートフォンを決済端末にかざす「タッチ決済」を行う必要があります。

| 決済方法 | ポイント還元率(対象店舗利用時) |

|---|---|

| スマートフォンでのタッチ決済(Apple Pay / Google Pay) | 最大7%(通常0.5% + スマホタッチ決済+6.5%) |

| カード現物(プラスチックカード)でのタッチ決済 | 最大5%(通常0.5% + カードタッチ決済+4.5%) |

| カードを端末に差し込む(ICチップ決済) | 0.5%(通常ポイントのみ) |

| カードの磁気ストライプをスキャンする決済 | 0.5%(通常ポイントのみ) |

| iDでの支払い(Visaブランドのみ対応) | 0.5%(通常ポイントのみ) |

| オンライン決済 | 0.5%(通常ポイントのみ) |

この表からわかるように、同じ「タッチ決済」でも、スマートフォンで行うか、プラスチックカード本体で行うかで還元率が2%も異なります。 また、店員にカードを渡して決済してもらう方法(ICチップや磁気ストライプ)では、たとえ対象店舗であっても、基本還元率の0.5%しか適用されません。

したがって、最大7%還元の恩恵を完全に受けるためには、以下の2ステップが必須です。

- カード発行後、速やかにApple PayまたはGoogle Payにカードを登録する。

- 対象店舗での支払い時には、必ず「クレジットのタッチ決済で」と伝え、スマートフォンを決済端末にかざす。

このルールを徹底するだけで、年間に獲得できるポイントは劇的に変わります。三井住友カード(NL)の真価は、このスマホ決済を使いこなせるかどうかにかかっていると言っても過言ではありません。

三井住友カード(NL)の評判・口コミ

実際に三井住友カード(NL)を利用しているユーザーは、どのような点に満足し、どのような点に不満を感じているのでしょうか。ここでは、特定の個人の意見ではなく、Web上で見られる一般的な評判や口コミの傾向をまとめ、メリット・デメリットと照らし合わせていきます。

良い評判からわかるメリット

良い評判として最も多く見られるのは、やはり「ポイント還元」に関するものです。

- 「コンビニとマックだけでポイントが面白いように貯まる」: 最大7%還元のインパクトは絶大で、対象店舗を日常的に利用するユーザーからは「ポイントがザクザク貯まる」「気づいたら数千ポイントになっていた」といった、その効果を実感する声が多数挙がっています。特に、少額決済が多くなるコンビニでの利用で高い還元率が適用される点を評価する意見が目立ちます。

- 「年会費無料なのに、ここまでお得なのはすごい」: 維持コストがゼロであるにもかかわらず、特定シーンで高いパフォーマンスを発揮するコストパフォーマンスの高さを称賛する声も多いです。とりあえず作っておいて損はない「お守りカード」としての評価も確立しています。

- 「SBI証券のクレカ積立が目的で作った」: 資産形成への関心が高い層からは、SBI証券でのクレカ積立で0.5%のポイントが付く点をメリットとして挙げる声が多く見られます。投資をしながらポイントも貯まるという「一石二鳥」の仕組みが、賢いユーザーに支持されています。

- 「カード番号がなくて安心感がある」: ナンバーレスデザインによるセキュリティの高さを評価する声も根強くあります。特に、カード情報の漏洩に不安を感じるユーザーにとって、物理的に情報が盗み見られないという点は、大きな安心材料となっているようです。

- 「即時発行ですぐに使えて助かった」: 申し込み後すぐにカード番号が発行されるスピード感に満足する声も少なくありません。「どうしても欲しい限定品をネットで買うのに間に合った」「海外旅行前に急いで作ってスマホ決済で利用できた」など、その利便性を実感した具体的なエピソードが多く語られています。

これらの評判は、これまで解説してきたメリットが、実際にユーザーに高く評価されていることを裏付けています。

気になる評判からわかるデメリット

一方で、気になる評判やネガティブな意見も見られます。これらは、カードのデメリットや注意点と一致するものがほとんどです。

- 「基本還元率が0.5%なのが物足りない」: 対象店舗以外での利用が多いユーザーからは、やはり基本還元率の低さを指摘する声が挙がります。「メインカードとしては使えない」「高還元率カードと使い分けるのが面倒」といった意見は、このカードが万能ではないことを示しています。

- 「7%還元の条件が意外と厳しい」: 「スマホのタッチ決済じゃないとダメだと知らなかった」「プラスチックカードでタッチして5%だった」など、最大還元率を達成するための条件の複雑さに戸惑う声が見られます。また、「よく行くスーパーが対象外でがっかりした」というように、対象店舗の限定性に対する不満も散見されます。

- 「ネットショッピングの時にカード番号を見るのが手間」: ナンバーレスのデメリットである、カード情報確認の手間を指摘する声は一定数存在します。「PCで買い物中にスマホアプリを開くのが面倒くさい」「急いでいる時にイライラする」といった意見は、利便性を重視するユーザーにとっては共感できるポイントでしょう。

- 「旅行保険が付いていないのが残念」: 旅行好きのユーザーからは、旅行傷害保険がなくなったことに対する不満の声が聞かれます。「年会費無料だから仕方ないけど、これ一枚で旅行に行くのは不安」という意見は、このカードの弱点を的確に突いています。

- 「ポイントの使い道がよくわからない」: Vポイントの使い道は多彩ですが、その分「どう使うのが一番お得なのか分かりにくい」と感じる初心者ユーザーもいるようです。特にTポイントとの統合後は、さらに仕組みが複雑になったと感じる人もいるかもしれません。

これらの評判から、三井住友カード(NL)は、その特性をよく理解し、自分のライフスタイルに合わせて賢く使いこなせる人にとっては最高のカードになり得る一方で、使い方を間違えたり、期待するものが異なったりすると、不満を感じやすいカードでもあることがわかります。

三井住友カード(NL)はどんな人におすすめ?

これまでのメリット、デメリット、評判を踏まえ、三井住友カード(NL)がどのような人に最適で、逆におすすめできないのはどのような人なのかを具体的に整理します。

おすすめな人の特徴

以下の項目に一つでも当てはまる人は、三井住友カード(NL)を持つことで大きなメリットを享受できる可能性が高いです。

- 対象のコンビニ・飲食店を週に何度も利用する人

これが最も重要な条件です。セブン-イレブンやローソン、マクドナルド、サイゼリヤなどを日常的に利用するライフスタイルの人であれば、このカードは必須級と言えます。支払いをスマホのタッチ決済に切り替えるだけで、面白いようにVポイントが貯まっていくでしょう。 - 初めてクレジットカードを作る学生・新社会人

年会費が永年無料なので、維持コストを心配する必要がありません。また、ナンバーレスでセキュリティが高く、万が一の際のリスクも低いため、安心してキャッシュレスデビューができます。信頼の三井住友カードブランドである点も、最初の一枚としておすすめです。 - カードのセキュリティを何よりも重視する人

カード情報の漏洩や不正利用に強い不安を感じている人にとって、券面に番号がないナンバーレスデザインは絶大な安心感をもたらします。物理的な盗み見リスクを排除したいというニーズに完璧に応えます。 - SBI証券で「つみたてNISA」などの資産形成を始めたい人

投資によるリターンを目指しながら、積立額の0.5%のポイントがもらえる「クレカ積立」は非常に魅力的です。手間なく、お得に将来の資産を築いていきたいと考えている人にとって、このカードは最適なツールの一つです。 - お得のためならカードの使い分けを厭わない人

メインカードとして基本還元率1.0%以上のカードを持ちつつ、対象のコンビニ・飲食店での支払い専用の「サブカード」として三井住友カード(NL)を持つ、という使い方ができる人です。このようなスマートな使い分けによって、ポイント獲得を最大化できます。

おすすめできない人の特徴

一方で、以下のような特徴を持つ人は、三井住友カード(NL)を作っても、そのメリットを十分に活かせず、かえって不便に感じるかもしれません。

- 7%還元の対象店舗をほとんど利用しない人

このカードの最大の強みを活かせないため、常に基本還元率0.5%で利用することになります。この場合、年会費無料で還元率1.0%以上のカードを選んだ方が、総合的なメリットは大きくなります。 - あらゆる支払いを1枚のカードで完結させたいミニマリスト

何枚もカードを持ちたくない、管理をシンプルにしたいという考えの人には、基本還元率が0.5%のこのカードはメインカードとして力不足です。どこで使っても安定して高い還元率が得られるカードの方が、ライフスタイルに合っています。 - 海外・国内を問わず、旅行や出張に頻繁に行く人

旅行傷害保険が付帯していないため、このカード1枚で旅行に出かけるのは非常にリスキーです。旅行のたびに別途保険に加入する手間やコストを考えると、手厚い保険が自動付帯されているゴールドカードなどの方が結果的に得策です。 - スマートフォンでの操作やアプリの管理が苦手な人

最大7%還元の達成にはスマホのタッチ決済が必須であり、カード番号の確認にもVpassアプリの操作が必要です。これらのデジタルな操作に抵抗がある人にとっては、このカードの利便性を十分に享受できず、ストレスを感じる場面が多くなるでしょう。 - 紙の利用明細書で家計を管理したい人

紙の明細書の発行が有料であるため、このスタイルにこだわりがある人にとっては、毎月余計なコストがかかってしまいます。Web明細への移行に抵抗がないことが、このカードを快適に使う前提条件となります。

他の三井住友カードとの違いを比較

三井住友カードには、(NL)以外にも魅力的なカードが複数存在します。特に比較対象となりやすい「三井住友カード ゴールド(NL)」と、新しい金融サービス「Oliveフレキシブルペイ」との違いを理解することで、より自分に合った選択ができます。

三井住友カード ゴールド(NL)との違い

三井住友カード ゴールド(NL)は、(NL)の上位カードにあたります。基本的な機能は共通していますが、年会費がかかる分、より充実した特典が提供されます。

| 項目 | 三井住友カード(NL) | 三井住友カード ゴールド(NL) |

|---|---|---|

| 年会費 | 永年無料 | 5,500円(税込) ※年間100万円の利用で翌年以降永年無料 |

| 基本ポイント還元率 | 0.5% | 0.5% |

| 対象店舗での最大還元率 | 7% | 7% |

| SBI証券クレカ積立 | 0.5%還元 | 1.0%還元 |

| 年間利用ボーナス | なし | 年間100万円利用で10,000ポイント付与 |

| 旅行傷害保険 | なし(※選べる保険で切替可) | 海外・国内 最高2,000万円(利用付帯) |

| 空港ラウンジサービス | なし | 国内主要空港・ハワイのラウンジが無料 |

| ショッピング安心保険 | 年間100万円まで | 年間300万円まで |

参照:三井住友カード株式会社 公式サイト

【どちらを選ぶかの判断基準】

- 三井住友カード(NL)がおすすめな人:

- 年間利用額が100万円未満の人

- とにかくコストをかけずにカードを持ちたい人

- 特定の店舗でのポイント還元だけが目的の人

- 三井住友カード ゴールド(NL)がおすすめな人:

- 年間100万円以上カードを利用する見込みがある人: この条件をクリアできるかどうかが最大の分岐点です。一度達成すれば、年会費が永年無料になり、特典だけを享受できる非常にコストパフォーマンスの高いゴールドカードになります。「100万円修行」とも呼ばれますが、達成できるならゴールド(NL)を選ばない手はありません。

- SBI証券でクレカ積立を満額(月5万円)行う人: 還元率が1.0%になるため、通常のNL(0.5%)と比較して年間で3,000ポイントの差が生まれます。

- 旅行や出張の機会が多い人: 旅行傷害保険や空港ラウンジサービスが必要な人。

Oliveフレキシブルペイとの違い

Oliveフレキシブルペイは、三井住友銀行の口座と一体になった新しいサービスで、1枚のカード(あるいはスマホアプリ)が複数の役割を果たします。

| 項目 | 三井住友カード(NL) | Oliveフレキシブルペイ |

|---|---|---|

| カードの性質 | 単体のクレジットカード | キャッシュカード + クレジット + デビット + ポイント払いの4in1カード |

| 前提条件 | なし | 三井住友銀行の口座開設が必須 |

| 引き落とし口座 | 自由に設定可能 | 三井住友銀行の口座に固定 |

| 国際ブランド | Visa / Mastercard® | Visaのみ |

| Vポイントアッププログラム | 対象サービスが限定的 | 対象サービスが豊富(SBI証券連携、外貨預金など)で還元率を上げやすい |

| 独自特典 | なし | ・選べる特典(給与受取で200ptなど) ・SMBCダイレクトの振込手数料無料など |

参照:三井住友フィナンシャルグループ、三井住友銀行 公式サイト

【どちらを選ぶかの判断基準】

- 三井住友カード(NL)がおすすめな人:

- すでにメインバンクがあり、引き落とし口座を自由に変えたい人

- シンプルな機能のクレジットカードだけが欲しい人

- Mastercard®ブランドを選びたい人

- Oliveフレキシブルペイがおすすめな人:

- 三井住友銀行をメインバンクとして利用したい、または利用している人

- キャッシュカードやデビットカードも1枚にまとめて、持ち物をシンプルにしたい人

- Vポイントアッププログラムを積極的に活用し、さらなる高還元を目指したい人: Oliveは、三井住友銀行やSBI証券の各種サービスを利用することで、対象のコンビニ・飲食店での還元率が最大7%からさらに上乗せされていきます。金融サービスを三井住友グループに集約することで、最もお得になるように設計されています。

簡単に言えば、「シンプルな単機能のクレジットカード」がNL、「銀行サービスと一体化した多機能金融ツール」がOliveです。

三井住友カード(NL)の申し込みから発行までの流れ

三井住友カード(NL)は、スマートフォンから簡単に申し込むことができ、最短10秒でカード番号が発行される手軽さが魅力です。ここでは、申し込みに必要なものからカード受け取りまでの具体的な手順を解説します。

申し込みに必要なもの

申し込みをスムーズに進めるために、あらかじめ以下のものを準備しておきましょう。

- 本人確認書類: 運転免許証(または運転経歴証明書)、マイナンバーカード、パスポートなどの顔写真付きの本人確認書類。オンラインでの本人確認(e-KYC)で利用します。

- 金融機関の口座情報: クレジットカードの利用代金を引き落とすための銀行名、支店名、口座番号がわかるもの(通帳やキャッシュカード)。最短10秒発行を利用する場合は、オンラインで口座振替設定ができる金融機関の口座が必要です。

- 連絡先情報: 確実に連絡が取れる電話番号とメールアドレス。審査結果の通知やカード発行の連絡に使われます。

- 勤務先情報: 申し込みフォームには、勤務先の名称、所在地、電話番号、年収などを入力する欄があります。

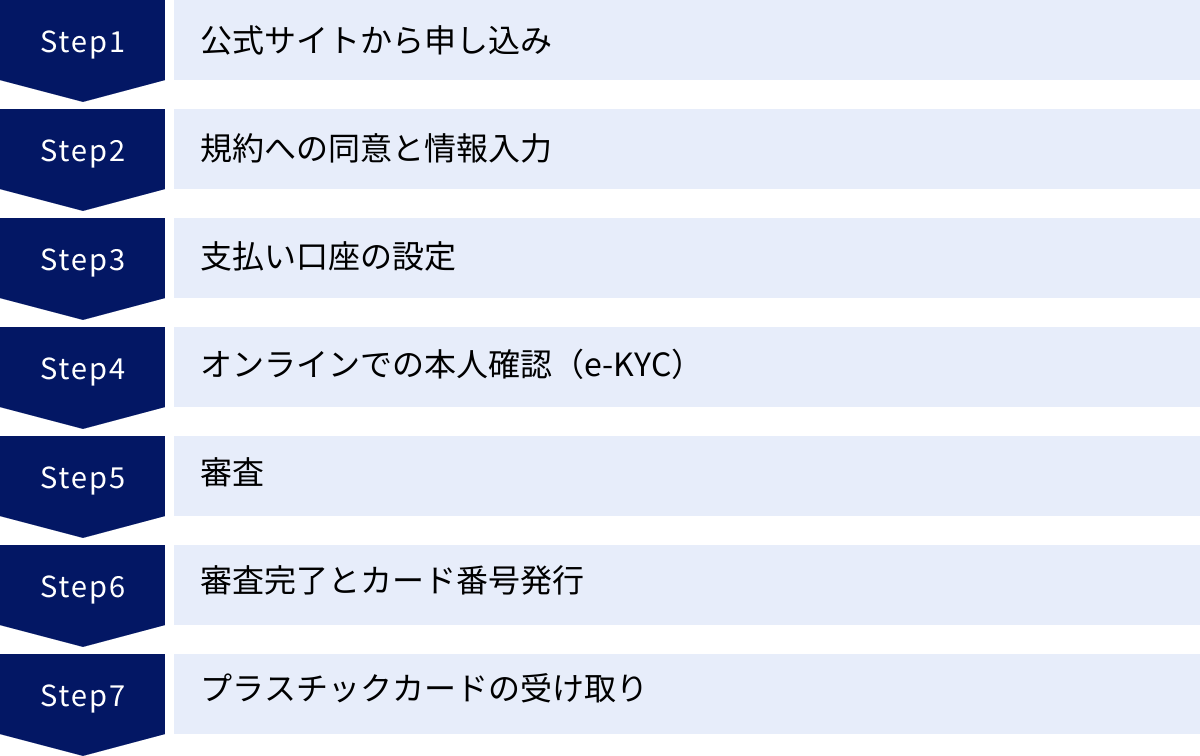

申し込みからカード受け取りまでの手順

申し込みは、公式サイトから画面の指示に従って進めるだけで、誰でも簡単に行えます。

- 公式サイトから申し込み: 三井住友カードの公式サイトにある「三井住友カード(NL)お申し込み」ボタンから手続きを開始します。国際ブランド(VisaまたはMastercard®)を選択します。

- 規約への同意と情報入力: 各種規約や同意事項を確認し、氏名、住所、生年月日、勤務先情報などの必要事項をフォームに入力します。

- 支払い口座の設定: 利用代金の引き落とし口座を設定します。多くの都市銀行、ネット銀行、地方銀行では、オンライン上で設定が完結するため、印鑑や書類の郵送は不要です。

- オンラインでの本人確認(e-KYC): スマートフォンのカメラを使って、準備した本人確認書類と自分の顔を撮影します。これにより、本人確認がオンラインでスピーディーに完了します。

- 審査: 入力された情報をもとに、三井住友カードによる入会審査が行われます。

- 【最短10秒】審査完了とカード番号発行: 審査に通過すると、登録したメールアドレスに審査完了の通知が届きます。同時に、Vpassアプリにログインすることで、発行されたカード番号、有効期限、セキュリティコードが確認できます。この時点で、オンラインショッピングやスマホ決済への登録が可能になります。

- 【約1週間後】プラスチックカードの受け取り: 申し込みから約1週間で、ナンバーレスのプラスチックカードが簡易書留郵便などで自宅に届きます。

審査に関する情報

クレジットカードの審査は、申込者の返済能力や信用情報に基づいて行われます。

- 申し込み資格: 公式サイトには「満18歳以上の方(高校生は除く)」と明記されています。未成年者の場合は、親権者の同意が必要です。

- 審査の難易度: 審査基準は公表されていませんが、三井住友カード(NL)は年会費無料の一般カードであり、学生や主婦(主夫)の方も申し込み対象となっていることから、クレジットカードの中では比較的申し込みやすい部類に入ると考えられます。安定した収入があることが望ましいですが、アルバイトやパート収入でも審査に通る可能性は十分にあります。

- 審査で重視される点: 一般的に、審査では「安定継続した収入があるか」「過去に延滞などの金融事故を起こしていないか(信用情報)」などが重視されます。

- 審査に落ちる可能性: 複数のカード会社に同時に申し込む「多重申し込み」や、過去にクレジットカードやローンの支払いを長期間延滞した履歴がある場合は、審査が厳しくなる傾向があります。

正直かつ正確な情報を入力し、誠実に申し込むことが審査通過の第一歩です。

カード発行後にやること

カード番号が発行され、プラスチックカードが手元に届いたら、三井住友カード(NL)を最大限に活用するための初期設定を行いましょう。特に以下の2つは必須の作業です。

Vpassアプリの登録とカード情報の確認方法

Vpassアプリは、三井住友カード(NL)を利用する上での「頭脳」とも言える重要なツールです。このアプリなしでは、カードの利便性は半減してしまいます。

【Vpassアプリの登録手順】

- App StoreまたはGoogle Playから「Vpass」アプリをダウンロードします。

- アプリを起動し、「Vpassに登録」をタップします。

- 画面の指示に従い、氏名、カード番号(アプリ上で確認したもの)、有効期限などを入力します。

- Vpass IDとパスワードを設定し、登録を完了します。

登録が完了すると、生体認証(指紋認証や顔認証)でのログインも設定でき、セキュリティと利便性を両立できます。

【カード情報の確認方法】

Vpassアプリにログイン後、ホーム画面に表示されているカード券面をタップすると、「カード番号の確認」といったメニューが表示されます。これをタップし、セキュリティのための認証(パスワード入力や生体認証)を行うと、16桁のカード番号、有効期限、3桁のセキュリティコードが表示されます。

このほか、Vpassアプリでは以下のことが可能です。

- 利用明細のリアルタイム確認

- ポイント残高の確認と交換手続き

- 「選べるお店」や「家族ポイント」の登録・設定

- 利用可能額の確認

- 各種キャンペーンへのエントリー

カードが届いたら、まずVpassの登録を済ませ、一通り機能を触ってみることをおすすめします。

Apple Pay・Google Payへの設定方法

最大7%還元を受けるためには、この設定が不可欠です。 スマートフォンでのタッチ決済ができるように、必ず設定しておきましょう。

【Apple Payへの設定方法(iPhone)】

- iPhoneに標準でインストールされている「ウォレット」アプリを開きます。

- 画面右上の「+」ボタンをタップします。

- 「クレジットカードなど」を選択し、「続ける」をタップします。

- スマートフォンのカメラでカード券面をスキャンするか、「カード情報を手動で入力」を選択します。

- Vpassアプリで確認したカード番号や有効期限、セキュリティコードを入力します。

- 規約に同意し、SMSや電話による認証を行えば設定完了です。

【Google Payへの設定方法(Android)】

- 「Google ウォレット」アプリ(旧Google Pay)をインストールして開きます。

- 「ウォレットに追加」をタップし、「支払い用カード」を選択します。

- 「新しいクレジット/デビットカード」を選択します。

- カメラでカードをスキャンするか、Vpassアプリで確認したカード情報を手動で入力します。

- 画面の指示に従って認証を完了させれば設定完了です。

Vpassアプリ内からも、簡単にApple PayやGoogle Payへカードを追加するメニューが用意されています。設定が完了すれば、対象店舗のレジで「クレジットのタッチで」と伝え、スマートフォンを決済端末にかざすだけで、スマートかつお得な支払いが可能になります。

もっとお得に!Vポイントのため方と使い方

三井住友カード(NL)の魅力は、対象店舗での7%還元だけではありません。Vポイントをさらに効率的に貯め、価値ある使い方をする方法を知ることで、このカードのポテンシャルを最大限に引き出せます。

ポイントUPモールの活用

「ポイントUPモール」は、三井住友カード会員専用のオンラインショッピングモールです。このサイトを経由して提携先のネットショップで買い物をするだけで、通常のVポイントに加えて、追加のボーナスポイントが貯まります。

【ポイントUPモールの仕組み】

- Vpassにログインし、「ポイントUPモール」にアクセスします。

- モール内から利用したいネットショップ(Amazon、楽天市場、Yahoo!ショッピング、ユニクロなど多数)を選び、「ショップへGO」ボタンをクリックします。

- 自動的に提携ショップのサイトに移動するので、あとは通常通り買い物をするだけです。

これだけで、通常の0.5%ポイントに加えて、ショップごとに設定された+0.5%~+9.5%の追加ポイントがもらえます。つまり、合計で1.0%~10.0%という高い還元率を実現できるのです。

例えば、楽天市場を利用する場合、ポイントUPモールを経由するだけで、楽天ポイントとは別に、Vポイントが+0.5%(合計1.0%)貯まります。普段何気なく利用しているネットショッピングを、一手間かけてポイントUPモール経由にするだけで、年間に獲得できるポイントは大きく変わります。

おすすめのVポイント交換先

貯めたVポイントは、1ポイントから無駄なく使え、その使い道も非常に多彩です。自分にとって最も価値のある交換先を選びましょう。

| 交換先 | 交換レート・特徴 | おすすめ度 |

|---|---|---|

| カード利用代金に充当(キャッシュバック) | 1ポイント = 1円 で利用可能。交換手続きもVpassから簡単。 | ★★★★★ |

| VポイントPayアプリへのチャージ | 1ポイント = 1円 でチャージ。スマホ決済(Visaのタッチ決済/iD)として店舗で使える。 | ★★★★★ |

| SBI証券でのVポイント投資 | 1ポイント = 1円 で投資信託の買付に利用可能。ポイントで資産形成ができる。 | ★★★★☆ |

| 他社ポイントへの交換 | Tポイント、楽天ポイント、dポイント、Pontaポイントなどに1ポイント = 0.8円~1円相当で交換可能。レートは要確認。 | ★★★☆☆ |

| ANAマイルへの交換 | 1ポイント = 0.5マイル。マイルを貯めている人には魅力的。 | ★★★☆☆ |

| 景品や商品券への交換 | 家電製品やギフト券など様々な商品と交換できるが、交換レートは割安な場合が多い。 | ★★☆☆☆ |

最も手軽で間違いなくお得なのは、「カード利用代金に充当(キャッシュバック)」です。翌月の請求額から1ポイント=1円で直接値引きされるため、ポイントの価値が目減りすることがありません。

また、VポイントPayアプリへのチャージもおすすめです。チャージした残高は、Apple PayやGoogle Payを通じて全国のVisaのタッチ決済対応店舗で利用できるため、現金同様の使い方ができます。

資産形成に関心があるならSBI証券でのポイント投資、よく利用する共通ポイントがあるなら他社ポイントへの交換も良い選択肢です。自分のライフスタイルに合った使い方を見つけることが、ポイ活を成功させる鍵です。

三井住友カード(NL)に関するよくある質問

最後に、三井住友カード(NL)を検討している方からよく寄せられる質問とその回答をまとめました。

締め日と支払日はいつ?

三井住友カード(NL)の締め日と支払日は、以下の2つのパターンから選択できます。申し込み時に選択し、後からVpassで変更することも可能です。

- 15日締め、翌月10日払い: 毎月15日までの利用分が、翌月の10日に指定の口座から引き落とされます。

- 月末締め、翌月26日払い: 毎月末日までの利用分が、翌月の26日に引き落とされます。

給料日の直後など、自分のキャッシュフローに合わせて都合の良い方を選ぶと、支払い管理がしやすくなります。

家族カードは発行できる?

はい、三井住友カード(NL)は家族カードを発行できます。

- 年会費: 永年無料

- 対象: 本会員と生計を共にする配偶者、満18歳以上のお子さま(高校生は除く)、ご両親

- ポイント: 家族カードの利用分も、本会員のVポイントとして合算されます。

家族カードを発行すれば、家族全体の支出をまとめて管理でき、効率的にポイントを貯めることができます。ただし、この記事で紹介した還元率がアップする「家族ポイント」サービスとは別のものです。「家族ポイント」は、家族がそれぞれ本会員として対象カードを持っている場合に適用されるサービスなので、混同しないように注意しましょう。

カードを2枚持ちすることは可能?

同じ「三井住友カード(NL)」を2枚持つことはできません。しかし、国際ブランドを変えれば、実質的な2枚持ちが可能です。

具体的には、「三井住友カード(NL)のVisa」と「三井住友カード(NL)のMastercard®」をそれぞれ1枚ずつ発行することができます。

これにより、以下のようなメリットが生まれます。

- 利用可能店舗の拡大: 一方のブランドが使えない店舗でも、もう一方でカバーできます(特に海外で有効)。

- 用途の使い分け: Visaは普段使い、Mastercard®は特定のサービス用など、利用明細を分けて管理したい場合に便利です。

- 国際ブランドごとのキャンペーン活用: VisaとMastercard®がそれぞれ独自に行うキャンペーンや特典を両方利用できます。

2枚発行しても年会費は永年無料なので、興味がある方は検討してみる価値があります。

まとめ

本記事では、三井住友カード(NL)のメリット・デメリットから、お得な使い方、評判、注意点までを網羅的に解説しました。

最後に、この記事の要点をまとめます。

- 三井住友カード(NL)の最大の強みは、対象のコンビニ・飲食店でスマホのタッチ決済をすると最大7%という圧倒的なポイント還元率を誇ること。

- 年会費は無条件で永年無料であり、ナンバーレスデザインによる高いセキュリティも大きな魅力。

- SBI証券でのクレカ積立で0.5%のポイントが貯まるため、資産形成を考えている人にもおすすめ。

- 一方で、基本還元率は0.5%と標準的であり、旅行傷害保険が付帯していない点には注意が必要。

- このカードのポテンシャルを最大限に引き出す鍵は、「利用シーンの見極め」と「スマホ決済の徹底」にある。

結論として、三井住友カード(NL)は、「対象店舗を日常的に利用し、年会費無料で高いセキュリティを求める人」にとって、これ以上ないほど強力な一枚です。一方で、その特性を理解せずに使うと、メリットを享受できない可能性もあります。

ご自身のライフスタイルとこのカードの特性を照らし合わせ、メインカードとして使うのか、あるいは特定のシーンで輝くサブカードとして活用するのかを判断することが、後悔しないカード選びの第一歩です。この記事が、あなたの最適な一枚を見つけるための判断材料となれば幸いです。