オンラインで商品やサービスを販売するECサイトや、サブスクリプションモデルのビジネスにおいて、決済システムの導入は不可欠です。数ある決済代行サービスの中でも、開発者フレンドリーな設計と、初期費用・月額費用が無料という明朗な料金体系で世界中の多くの事業者に選ばれているのが「Stripe(ストライプ)」です。

しかし、実際にStripeを導入するにあたり、「結局、手数料はトータルでいくらかかるのか?」「他のサービスと比較して本当に安いのか?」といった疑問を持つ方も少なくないでしょう。決済手数料は事業の利益に直結する重要なコストであり、正確な理解がビジネスの成否を左右することもあります。

この記事では、Stripeの決済手数料について、その基本的な料金体系から、クレジットカード決済、コンビニ決済、銀行振込といった主要な決済方法ごとの具体的な手数料、さらには返金やチャージバックといったイレギュラーなケースで発生する費用まで、網羅的に解説します。

さらに、具体的な金額を用いた手数料の計算シミュレーションや、PayPal、Squareといった主要な競合サービスとの比較を通じて、Stripeがどのようなビジネスに適しているのかを多角的に分析します。Stripeの導入を検討しているECサイト運営者、スタートアップの経営者、そして個人事業主の方は、ぜひ本記事を参考に、自社のビジネスに最適な決済戦略を構築してください。

目次

Stripe(ストライプ)とは

まずはじめに、「Stripe」がどのようなサービスなのか、その全体像を理解しておきましょう。Stripeを単なる「決済手数料が安いサービス」として捉えるのではなく、その本質的な価値や特徴を把握することで、より効果的な活用が可能になります。

オンライン決済を簡単に導入できるサービス

Stripeは、ウェブサイトやアプリケーションに、クレジットカード決済をはじめとする多様なオンライン決済機能を簡単かつ迅速に組み込むことができる決済代行サービスです。2011年に米国で創業して以来、その優れた技術力とシンプルな料金体系で急成長を遂げ、現在では世界120カ国以上、数百万社以上の企業に利用されています。

従来、オンラインで決済機能を導入するには、決済会社やクレジットカード会社と個別に複雑な契約を結び、煩雑なシステム開発を行う必要がありました。このプロセスは時間もコストもかかり、特にリソースの限られた中小企業やスタートアップにとっては大きな障壁となっていました。

Stripeは、この課題を解決するために生まれました。事業者はStripeと契約するだけで、Visa、Mastercard、American Expressといった主要な国際ブランドのクレジットカード決済に一括で対応できます。さらに、コンビニ決済や銀行振込、Apple PayやGoogle Payといった多様な支払い方法も、Stripeのプラットフォームを通じて簡単に導入可能です。

Stripeの役割は、事業者(加盟店)と顧客、そしてクレジットカード会社や金融機関との間に立ち、決済処理の複雑な部分をすべて引き受けることです。これにより、事業者は本来注力すべき商品開発やマーケティングといったコア業務に集中できるようになります。この手軽さと信頼性の高さから、個人が運営する小規模なネットショップから、大企業のECサイト、SaaS(Software as a Service)プラットフォーム、マーケットプレイスまで、幅広い業種・規模のビジネスで活用されています。

Stripeの主な特徴

Stripeが多くの事業者に選ばれる理由は、単に決済を代行するだけではない、その多岐にわたる優れた特徴にあります。ここでは、Stripeの主な特徴をいくつか紹介します。

- 明朗な料金体系: Stripeの最大の魅力の一つは、初期費用・月額固定費が一切かからない完全従量課金制であることです。料金が発生するのは、実際に決済が行われた時のみ。売上がない月はコストもゼロであるため、ビジネスの立ち上げ期や売上が不安定な時期でも安心して利用を開始できます。このシンプルな料金体系は、事業者がコストを予測しやすく、健全なキャッシュフローを維持する上で大きな助けとなります。

- 開発者フレンドリーな設計: Stripeは「開発者のための決済プラットフォーム」とも呼ばれるほど、API(Application Programming Interface)の設計が優れており、ドキュメントも非常に充実しています。エンジニアは、提供されるライブラリやツールキットを使うことで、決済フォームのカスタマイズ、サブスクリプション(定期課金)の実装、顧客データの管理などを柔軟かつ効率的に行うことができます。これにより、自社のサービスに完全に一体化した、シームレスな決済体験を顧客に提供できます。

- 豊富な決済手段への対応: クレジットカード決済はもちろんのこと、日本国内で需要の高いコンビニ決済や銀行振込にも標準で対応しています。また、スマートフォンユーザーにとって利便性の高いApple PayやGoogle Payといったウォレット決済も簡単に導入できるため、顧客の多様な支払いニーズに応え、購入機会の損失(カゴ落ち)を防ぐ効果が期待できます。

- グローバル展開の容易さ: Stripeは135種類以上の通貨での表示・決済処理に対応しており、海外の顧客に向けたビジネス展開を強力にサポートします。為替レートの計算や海外カード会社との連携といった複雑な処理はすべてStripeが担うため、事業者は国内ビジネスと同じ感覚で、世界中の顧客にサービスを提供できます。

- 強固なセキュリティ: オンライン決済において最も重要な要素であるセキュリティに関しても、Stripeは最高水準の対策を講じています。クレジットカード業界の国際的なセキュリティ基準である「PCI DSS Service Provider Level 1」に準拠しており、事業者が機密性の高いカード情報を自社サーバーで保持する必要はありません。また、機械学習を活用した不正利用検知システム「Stripe Radar」が標準で提供されており、不正な取引を未然に防ぎます。

これらの特徴により、Stripeは単なる決済ゲートウェイに留まらず、ビジネスの成長を加速させるための強力なプラットフォームとして機能します。次の章からは、多くの事業者が最も関心を寄せる「料金体系」について、さらに詳しく掘り下げていきます。

Stripeの料金体系の基本

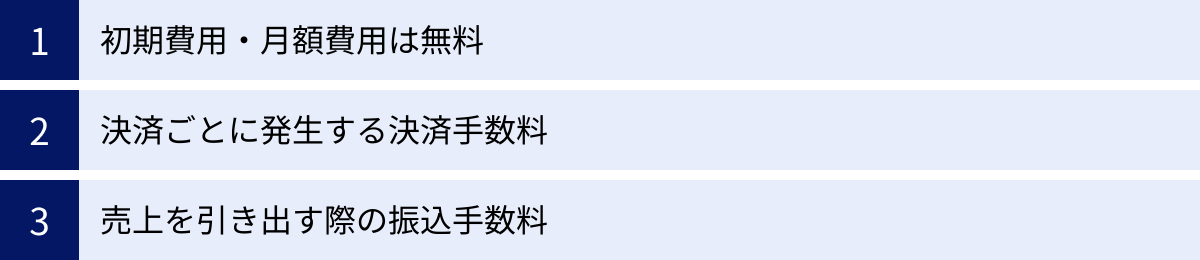

Stripeの導入を検討する上で、最も重要なのが料金体系の理解です。Stripeの料金は非常にシンプルですが、決済手数料以外にも知っておくべきポイントがいくつかあります。ここでは、Stripeの料金を構成する基本的な要素である「初期費用・月額費用」「決済手数料」「振込手数料」の3つについて詳しく解説します。

初期費用・月額費用は無料

Stripeの料金体系における最大の特徴は、初期費用やアカウント維持にかかる月額費用が一切発生しないことです。多くの決済代行サービスでは、導入時に数万円から数十万円の初期費用や、毎月数千円から数万円の月額費用が必要となる場合があります。これらの固定費は、特に事業を始めたばかりのスタートアップや個人事業主にとって大きな負担となり得ます。

Stripeでは、アカウントの登録から本番環境の利用開始まで、すべて無料で行えます。そして、実際に商品やサービスが売れて決済が発生するまでは、1円もコストがかかりません。この「Pay-as-you-go(従量課金制)」モデルは、ビジネスのリスクを最小限に抑えたい事業者にとって、非常に大きなメリットと言えるでしょう。

例えば、新しいオンラインサービスを立ち上げる際、実際にどれくらいのユーザーが利用してくれるか、売上が立つまでどれくらいの期間がかかるか予測が難しいケースは少なくありません。Stripeであれば、売上がゼロの期間はコストもゼロであるため、安心してサービス開発やマーケティングに集中できます。事業が成長し、売上が増加するのに比例して手数料も増えるという、ビジネスの成長とコストが連動する健全なモデルを実現できます。

決済手数料

初期費用・月額費用が無料である一方、Stripeの主な収益源となっているのが、決済ごとに発生する「決済手数料」です。これは、顧客がクレジットカードなどで支払いを行った際に、その決済金額の一部が手数料としてStripeに支払われる仕組みです。

日本国内の事業者がStripeを利用する場合、最も一般的なクレジットカード決済(Visa, Mastercard, American Expressなど)の手数料は、決済金額に対して一律3.6%です。

(参照:Stripe公式サイト 料金体系)

例えば、顧客が10,000円の商品をクレジットカードで購入した場合、その3.6%にあたる360円が決済手数料として差し引かれます。事業者のStripeアカウントに入金されるのは、手数料を引いた残りの9,640円となります。

この「3.6%」という料率は、他の決済代行サービスと比較して、特別に安いわけではありません。しかし、初期費用・月額費用が無料である点や、後述する振込手数料が無料である点を総合的に考慮すると、特に中小規模の事業者にとっては非常にコストパフォーマンスの高い選択肢となり得ます。

また、この決済手数料には、Stripeが提供する多くの付加価値が含まれています。例えば、

- 不正使用の検知・防止システム「Stripe Radar」

- 顧客情報の安全な管理機能

- 定期課金(サブスクリプション)を管理する「Stripe Billing」の基本機能

- 24時間365日のメール・チャットサポート

これらの機能を追加料金なしで利用できることを考えると、3.6%という手数料は単なる決済処理の対価ではなく、ビジネスを支える包括的なプラットフォームの利用料であると捉えることができます。

なお、コンビニ決済や銀行振込など、クレジットカード以外の決済方法を利用する場合は、手数料の体系が異なるため注意が必要です。これについては後の章で詳しく解説します。

振込手数料

決済手数料と並んで重要なのが、Stripeアカウントに貯まった売上金を、自社の銀行口座に振り込む際の「振込手数料」です。多くの決済代行サービスでは、この振込時に1回あたり数百円の手数料が発生することが一般的です。

しかし、Stripeではこの振込手数料が原則として無料です。Stripeは、設定されたスケジュール(入金サイクル)に従って、自動的に指定の銀行口座へ売上金を入金してくれます。この自動入金にかかる手数料は一切かかりません。

Stripeの標準的な入金サイクルは、毎週1回(週次)です。例えば、毎週金曜日を入金日として設定した場合、その週の月曜日から日曜日までの売上(決済手数料を差し引いた額)が、翌週の金曜日にまとめて振り込まれる、といった流れになります。(入金サイクルの起算日や締め日は業種や事業内容によって異なる場合があります)

この「振込手数料無料」と「週次の高速な入金サイクル」の組み合わせは、事業者のキャッシュフローを大幅に改善する効果があります。売上が発生してから実際に現金が手元に入るまでの期間が短いほど、仕入れや経費の支払いがスムーズになり、資金繰りが安定します。特に運転資金が潤沢ではない中小企業や個人事業主にとって、これは見逃せない大きなメリットです。

ただし、Stripeには「即時入金」というオプション機能があり、これを手動で利用した場合には所定の手数料が発生します。しかし、標準の自動入金を利用している限りは、振込手数料を気にする必要はありません。

このように、Stripeの料金体系は「初期・月額無料」「決済ごとの従量課金」「振込手数料無料」という3つの柱で構成されており、非常にシンプルで事業者にとって有利な条件が揃っていると言えるでしょう。

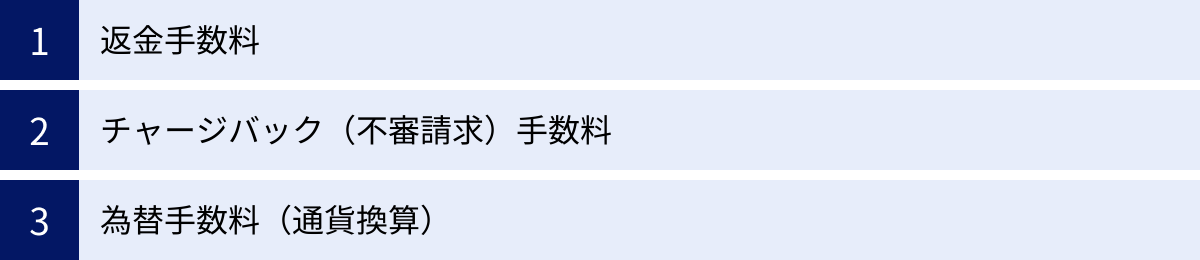

Stripeで発生するその他の手数料

Stripeの料金体系はシンプルですが、通常の決済手数料や振込手数料以外にも、特定の状況下で発生する可能性のある手数料がいくつか存在します。これらの「その他の手数料」を事前に把握しておくことは、予期せぬコストの発生を防ぎ、正確な収支管理を行う上で非常に重要です。ここでは、代表的な3つの手数料「返金手数料」「チャージバック手数料」「為替手数料」について詳しく解説します。

返金手数料

顧客からの返品やキャンセル依頼に応じて、一度受け付けた決済を返金(リファンド)するケースは、ECサイト運営などでは日常的に発生し得ます。Stripeでは、管理画面から簡単な操作で全額または一部の返金処理を行うことができます。

この返金処理自体に追加の手数料はかかりません。つまり、Stripeが返金処理の対価として別途手数料を請求することはありません。

しかし、ここで非常に重要な注意点があります。それは、一度支払った決済手数料は返金されないという点です。

例えば、顧客が10,000円の商品をクレジットカードで購入し、360円(3.6%)の決済手数料が発生したとします。その後、顧客の都合でこの注文がキャンセルとなり、事業者は10,000円全額を返金することになりました。この場合、顧客には10,000円が戻りますが、事業者がStripeに支払った360円の決済手数料は戻ってきません。結果として、この取引における事業者の損失は360円となります。

これは、Stripeが決済を処理した時点で、その処理に対するサービス提供は完了していると見なされるためです。返金処理は、あくまでその後の付随的なサービスであり、元の決済処理のコストがなくなるわけではない、という考え方に基づいています。

このルールは、Stripeに限らず多くの決済代行サービスで採用されています。頻繁にキャンセルや返品が発生するビジネスモデルの場合は、この返金時に戻らない決済手数料が積み重なり、収益を圧迫する可能性があることを十分に理解しておく必要があります。ビジネスの収支計画を立てる際には、一定の返品率を見込み、この手数料コストをあらかじめ織り込んでおくことが賢明です。

チャージバック(不審請求)手数料

チャージバックは、事業者にとって最も注意すべきリスクの一つです。チャージバックとは、クレジットカード会員が、身に覚えのない請求や、注文した商品が届かないといった理由で、カード会社に対して支払いを拒否(異議申し立て)することを指します。

カード会社がその申し立てを正当と判断した場合、事業者のStripeアカウントから強制的に売上金が引き落とされ、カード会員に返金されます。これは、前述の「返金」とは異なり、事業者の同意なしに行われる強制的な売上の取り消しです。

Stripeでは、このチャージバックが1件発生するごとに、1,500円のチャージバック手数料が事業者に請求されます。

(参照:Stripe公式サイト 料金体系)

さらに、チャージバックが成立した場合、事業者は売上金を失うだけでなく、発送した商品も戻ってこない可能性が高いため、二重の損失を被ることになります。

Stripeは、このチャージバックのリスクを軽減するため、機械学習を利用した高度な不正利用検知システム「Stripe Radar」を標準で提供しています。Radarは、膨大な決済データから不正利用のパターンを学習し、リスクの高い取引を自動的にブロックまたは警告します。これにより、多くの不正利用を未然に防ぐことができます。

しかし、すべてのチャージバックを防げるわけではありません。万が一チャージバックが発生した場合、事業者はStripeを通じて、その請求が正当なものであることを証明する証拠(注文情報、配送記録など)を提出し、異議を申し立てることができます。この手続きで事業者の主張が認められれば、チャージバックは取り消され、1,500円の手数料も返金されます。

チャージバック手数料は、事業者にとって大きな金銭的・時間的コストとなります。日頃から顧客との丁寧なコミュニケーションを心がけ、注文内容や配送状況を明確に伝えることで、誤解によるチャージバックを防ぐ努力が重要です。

為替手数料(通貨換算)

Stripeは135種類以上の通貨に対応しており、海外の顧客に自国の通貨で価格を表示し、決済してもらうことが可能です。これはグローバルなビジネス展開において非常に強力な機能ですが、決済通貨と事業者の受取通貨が異なる場合には、為替手数料(通貨換算手数料)が発生します。

例えば、日本の事業者が、米国の顧客に100ドルで商品を販売したとします。顧客は100ドルを支払いますが、事業者は最終的に日本円で売上金を受け取ります。この「ドルから円へ」の通貨換算をStripeが行う際に、手数料が適用されます。

Stripeの為替手数料は、その時点の市場為替レートに加えて、通常2%が上乗せされます。

(参照:Stripe公式サイト 通貨換算)

この手数料は、決済手数料とは別に追加で発生します。したがって、海外向けの販売価格を設定する際には、決済手数料(3.6%など)に加えて、この為替手数料(2%)も考慮に入れる必要があります。これを怠ると、想定していたよりも手元に残る利益が少なくなってしまう可能性があります。

海外販売を積極的に行う場合は、Stripeの管理画面で複数の通貨の残高を保持する「マルチカレンシーバランス」機能の活用も検討すると良いでしょう。例えば、米ドルでの売上をドルのまま残高として保持しておき、為替レートが有利なタイミングで日本円に換算する、あるいは米国の仕入れ先にドルで支払うといった運用が可能になり、為替リスクをコントロールしやすくなります。

これらの「その他の手数料」は、日常的に発生するものではないかもしれませんが、ビジネスを運営する上で必ず知っておくべき重要なコストです。特に、返金ポリシーの策定や海外展開の価格設定においては、これらの手数料を必ず念頭に置いて計画を進めましょう。

【決済方法別】Stripeの決済手数料一覧

Stripeの魅力は、クレジットカード決済だけでなく、日本国内で広く利用されている多様な決済方法に一つの契約で対応できる点にあります。ただし、決済方法によって手数料の体系が大きく異なるため、それぞれの特徴とコストを正確に理解しておくことが重要です。ここでは、「クレジットカード・デビットカード」「コンビニ決済」「銀行振込」の3つの主要な決済方法について、手数料を詳しく見ていきましょう。

| 決済方法 | 手数料 | 特徴 |

|---|---|---|

| クレジットカード・デビットカード決済 | 決済額の 3.6% | 最も一般的なオンライン決済。Visa, Mastercard, Amex, Discover, Diners Clubに対応。JCBは別途申請が必要。 |

| コンビニ決済 | 270円 / 件 | 全国の主要コンビニで支払い可能。クレジットカードを持たない層に有効。決済額に関わらず手数料は固定。 |

| 銀行振込決済 | 決済額の 1.5%(上限 270円) | 顧客ごとに仮想口座番号を発行。入金確認を自動化。高額決済では手数料が割安になる場合がある。 |

| 参照:Stripe公式サイト 料金体系(2024年5月時点) |

クレジットカード・デビットカード決済

クレジットカードおよびデビットカード決済は、オンラインショッピングにおいて最も利用される、基本となる決済方法です。Stripeを導入することで、以下の主要な国際ブランドのカードに標準で対応できます。

- Visa

- Mastercard

- American Express

- Discover

- Diners Club

これらのカードによる決済手数料は、前述の通り一律で決済金額の3.6%です。この料率には、決済処理のコストだけでなく、不正検知システム「Radar」や強固なセキュリティ(PCI DSS準拠)といった付加価値も含まれています。

注意点として、JCBカードの利用には別途申請が必要です。Stripeのアカウント開設後、管理画面からJCBの利用申請を行い、審査を通過することで初めてJCBカードでの決済を受け付けられるようになります。日本のユーザーにはJCBカードの利用者も多いため、特にBtoCビジネスを展開する場合は、忘れずに申請手続きを行いましょう。JCBの手数料も他のブランドと同様に3.6%です。

この決済方法は、少額から高額まで幅広い価格帯の商品・サービスに適しています。顧客にとっては最も手軽でスピーディーな支払い方法であり、コンバージョン率(成約率)を高める上で不可欠な選択肢です。

コンビニ決済

コンビニ決済は、クレジットカードを持っていない、あるいはオンラインでのカード利用に抵抗がある若年層や高齢者層などをターゲットにする場合に非常に有効な決済方法です。顧客は、注文後に発行される支払い番号を使って、全国の主要なコンビニエンスストア(セブン-イレブン、ファミリーマート、ローソン、ミニストップ、セイコーマート)の店頭レジで現金で支払うことができます。

Stripeにおけるコンビニ決済の手数料は、クレジットカード決済とは異なり、決済金額に関わらず1件あたり270円の固定料金です。

(参照:Stripe公式サイト 料金体系)

例えば、顧客が1,000円の商品をコンビニ決済で購入した場合も、100,000円の商品を購入した場合も、事業者が支払う手数料は同じ270円です。

この料金体系のため、コンビニ決済は少額の決済にはあまり向いていません。例えば、500円の商品で270円の手数料がかかると、手数料率が54%にもなってしまい、採算が取れません。一方で、ある程度の金額(目安として7,500円以上)の決済になると、クレジットカード決済(3.6%)よりも手数料が割安になります。

- 7,500円の決済の場合:

- クレジットカード手数料: 7,500円 × 3.6% = 270円

- コンビニ決済手数料: 270円

- この金額を境に、コンビニ決済の方が有利になります。

コンビニ決済を導入することで、これまでアプローチできなかった顧客層を獲得できる可能性があります。ただし、支払い期限が過ぎると注文が自動的にキャンセルされる、入金確認までにタイムラグがあるといった特性も理解した上で、自社のビジネスモデルに合致するかを検討する必要があります。

銀行振込決済

銀行振込は、特にBtoB(企業間取引)や高額な商品・サービスで根強く利用されている決済方法です。Stripeの銀行振込決済は、単なる振込先の口座情報を提示するだけではありません。顧客(注文)ごとに一意の仮想銀行口座番号を自動で発行する点が大きな特徴です。

顧客がその仮想口座に振り込みを行うと、Stripeが自動で入金を検知し、どの注文に対する入金なのかを照合してくれます。これにより、事業者は面倒な入金確認や消込作業から解放され、業務を大幅に効率化できます。

Stripeの銀行振込決済の手数料は、決済金額の1.5%です。ただし、手数料の上限は270円と定められています。

(参照:Stripe公式サイト 料金体系)

つまり、決済金額が18,000円以下の場合は「決済金額 × 1.5%」、18,000円を超える場合は一律で「270円」の手数料となります。

- 10,000円の決済の場合: 10,000円 × 1.5% = 150円

- 20,000円の決済の場合: 20,000円 × 1.5% = 300円 → 上限が適用され、手数料は270円

この料金体系により、銀行振込決済は特に高額な取引において、他のどの決済方法よりも手数料を安く抑えられます。例えば、10万円の決済の場合、クレジットカードなら3,600円の手数料がかかりますが、銀行振込ならわずか270円で済みます。

BtoB取引や、数十万円単位のコンサルティング料、高額な商品の販売などを行う事業者にとって、Stripeの銀行振込決済はコスト削減と業務効率化を両立できる非常に魅力的な選択肢と言えるでしょう。

Stripeの手数料計算シミュレーション

Stripeの料金体系や決済方法別の手数料を理解したところで、次に具体的な金額を用いて、実際にいくらの手数料がかかり、最終的にいくらが入金されるのかをシミュレーションしてみましょう。これにより、手数料のインパクトをより現実的に把握することができます。ここでは、10,000円の商品が売れた場合を想定し、3つの主要な決済方法で計算します。

クレジットカードで1万円を決済した場合

オンライン決済で最も利用されるクレジットカード決済のケースです。日本の事業者向けに提供されている標準的な手数料率は3.6%です。

計算式:

- 決済金額: 10,000円

- 決済手数料率: 3.6%

- 手数料 = 決済金額 × 手数料率

- 入金額 = 決済金額 – 手数料

具体的な計算:

- 決済手数料の計算

10,000円 × 3.6% = 360円 - 事業者への入金額の計算

10,000円 – 360円 = 9,640円

結論:

顧客がクレジットカードで10,000円を支払った場合、Stripeに支払う手数料は360円となり、事業者のStripeアカウントには9,640円が入金されます。この後、Stripeから銀行口座へ振り込まれる際には、振込手数料はかかりません。

このシミュレーションからわかるように、価格設定を行う際には、この3.6%の手数料をあらかじめコストとして織り込んでおく必要があります。例えば、原価が8,000円の商品を10,000円で販売する場合、粗利は2,000円ではなく、決済手数料を差し引いた1,640円(= 9,640円 – 8,000円)となります。この差は、事業規模が大きくなるほど無視できない金額になります。

コンビニ決済で1万円を決済した場合

次に、クレジットカードを持たない層などに有効なコンビニ決済のケースです。コンビニ決済の手数料は、決済額にかかわらず1件あたり270円の固定料金です。

計算式:

- 決済金額: 10,000円

- 決済手数料: 270円(固定)

- 手数料 = 270円

- 入金額 = 決済金額 – 手数料

具体的な計算:

- 決済手数料の計算

決済金額にかかわらず、手数料は270円です。 - 事業者への入金額の計算

10,000円 – 270円 = 9,730円

結論:

顧客がコンビニで10,000円を支払った場合、Stripeに支払う手数料は270円となり、事業者のStripeアカウントには9,730円が入金されます。

今回の10,000円という金額では、クレジットカード決済の手数料(360円)よりもコンビニ決済の手数料(270円)の方が90円安くなりました。前述の通り、決済金額が約7,500円を超えると、料率制のクレジットカード決済よりも固定料金制のコンビニ決済の方が手数料は安くなります。

ただし、コンビニ決済は顧客が店頭で支払いを完了するまで決済が確定しないため、未払いによるキャンセルのリスクがある点も考慮が必要です。手数料の安さだけでなく、自社の顧客層や商品の特性に合った決済方法を選択することが重要です。

銀行振込で1万円を決済した場合

最後に、BtoB取引や高額商品で利用されることが多い銀行振込のケースです。Stripeの銀行振込決済の手数料は決済額の1.5%で、上限が270円です。

計算式:

- 決済金額: 10,000円

- 決済手数料率: 1.5%

- 手数料の上限: 270円

- 手数料 = MIN(決済金額 × 手数料率, 270円)

- 入金額 = 決済金額 – 手数料

具体的な計算:

- 決済手数料の計算

10,000円 × 1.5% = 150円

この金額は上限の270円よりも少ないため、手数料は150円となります。 - 事業者への入金額の計算

10,000円 – 150円 = 9,850円

結論:

顧客が銀行振込で10,000円を支払った場合、Stripeに支払う手数料は150円となり、事業者のStripeアカウントには9,850円が入金されます。

今回の10,000円という決済額では、3つの決済方法の中で銀行振込が最も手数料が安く、事業者にとって有利な結果となりました。

【1万円決済時の手数料・入金額比較】

| 決済方法 | 手数料 | 入金額 |

|---|---|---|

| クレジットカード | 360円 | 9,640円 |

| コンビニ決済 | 270円 | 9,730円 |

| 銀行振込 | 150円 | 9,850円 |

このように、同じ10,000円の売上でも、顧客が選択する決済方法によって事業者の手元に残る金額は変動します。事業者は、顧客の利便性を高めるために複数の決済手段を用意しつつ、それぞれのコスト構造を理解し、可能であれば手数料の安い決済方法へ顧客を誘導するような工夫(例:銀行振込の場合は割引など)も検討の余地があるでしょう。これらのシミュレーションを通じて、自社のビジネスにおける最適な決済ポートフォリオを構築するための具体的なイメージを掴んでいただけたかと思います。

Stripeと主要決済代行サービス5社との手数料比較

Stripeの料金体系を理解した上で、次に気になるのは「他の決済代行サービスと比較して、Stripeは本当にコストパフォーマンスが良いのか?」という点でしょう。ここでは、Stripeと、日本国内でよく利用される主要な決済代行サービス4社(PayPal, Square, GMOペイメントゲートウェイ, SBペイメントサービス)の料金体系を比較し、それぞれの特徴を明らかにします。

| サービス名 | 初期費用 | 月額費用 | 決済手数料(オンライン) | 振込手数料 | 特徴 |

|---|---|---|---|---|---|

| ① Stripe | 無料 | 無料 | 3.6% | 無料 | 開発者向け。カスタマイズ性高い。多機能。 |

| ② PayPal | 無料 | 無料 | 3.6% + 40円 (国内) | 5万円未満は250円 | 導入が最も簡単。アカウント間の送金に強い。 |

| ③ Square | 無料 | 無料 | 3.6% | 無料 | 実店舗決済に強い。オンラインもシンプル。 |

| ④ GMOペイメントゲートウェイ | 要問い合わせ | 要問い合わせ | 要問い合わせ (個別見積) | 要問い合わせ | 大企業向け。決済手段が豊富。高機能。 |

| ⑤ SBペイメントサービス | 要問い合わせ | 要問い合わせ | 要問い合わせ (個別見積) | 要問い合わせ | 大企業向け。ソフトバンクグループ。信頼性。 |

| 注:各社の料金はプランや事業規模によって変動する可能性があります。最新の情報は各社の公式サイトをご確認ください。(2024年5月時点の情報を基に作成) |

① Stripe

- 初期費用・月額費用: 無料

- 決済手数料(オンライン): 3.6%

- 特徴:

本記事で詳しく解説してきた通り、Stripeは初期・月額費用が無料で、決済手数料3.6%というシンプルな料金体系が魅力です。最大の強みは、APIの柔軟性と豊富なドキュメントによる高いカスタマイズ性にあります。自社のサービスやアプリケーションに決済機能を深く組み込みたい、複雑な課金モデル(従量課金や複数プランのサブスクリプションなど)を実装したいと考える開発者やテクノロジー企業にとって、最適な選択肢の一つです。また、グローバル対応力や、不正検知システム「Radar」などの先進的な機能が標準搭載されている点も高く評価されています。

個人事業主からスタートアップ、急成長するSaaS企業まで、幅広い層におすすめです。

② PayPal

- 初期費用・月額費用: 無料

- 決済手数料(オンライン): 3.6% + 40円(国内、標準レート)

- 特徴:

PayPalは世界で最も広く知られた決済サービスの一つです。Stripeと同様に初期・月額費用は無料ですが、決済手数料は「料率 + 固定費」の体系になっています。1回の決済額が小さい場合、この40円の固定費が نسب的に重くなる可能性があります。

PayPalの強みは、導入の手軽さです。専門的な知識がなくても、既存のウェブサイトに決済ボタンを簡単に設置できます。また、世界中に数億人のアクティブユーザーがいるため、顧客がPayPalアカウントを持っていれば、住所やカード情報を入力する手間なくスムーズに決済できる点が大きなメリットです。ただし、5万円未満の売上を銀行口座に引き出す際には250円の振込手数料がかかる点に注意が必要です。

小規模なECサイトや、海外の顧客が多いビジネス、手軽に決済を導入したい個人に向いています。

参照:PayPal公式サイト 手数料

③ Square

- 初期費用・月額費用: 無料

- 決済手数料(オンライン): 3.6%

- 特徴:

Squareは、元々スマートフォンやタブレットをPOSレジにする実店舗向けの決済サービスとして有名になりましたが、現在ではオンライン決済にも力を入れています。料金体系はStripeと非常によく似ており、オンライン決済の手数料は同じ3.6%で、初期・月額・振込手数料も無料です。

Squareの強みは、実店舗とオンラインストアの連携にあります。もし実店舗を運営している、または将来的に実店舗を持つ計画がある場合、Squareを導入すれば、店舗の売上とECサイトの売上、在庫情報、顧客情報などを一元管理できます。このオムニチャネル対応は、Stripeにはない大きなメリットです。オンライン決済機能自体はシンプルですが、無料のECサイト作成機能も提供しており、手軽にネットショップを始めたい事業者には魅力的です。

実店舗を持つ事業者、飲食店、イベント出店など、オフラインとオンラインの両方でビジネスを行う事業者に最適です。

参照:Square公式サイト 料金・手数料

④ GMOペイメントゲートウェイ

- 初期費用・月額費用: 要問い合わせ(有料)

- 決済手数料(オンライン): 要問い合わせ(個別見積もり、一般的に2%台~)

- 特徴:

GMOペイメントゲートウェイは、日本の決済代行業界における最大手の一つです。Stripe、PayPal、Squareとは異なり、主に中規模から大規模の事業者をターゲットとしています。料金体系は公開されておらず、事業規模や取扱高に応じて個別に見積もりを取得する必要があります。一般的に、初期費用や月額費用が発生する代わりに、決済手数料率はStripeなどよりも低い料率(2%台など)が提示されることが多いです。

強みは、対応する決済手段の圧倒的な豊富さです。クレジットカードはもちろん、各種電子マネー、キャリア決済、後払い決済など、日本の消費者が利用するほぼ全ての決済方法を網羅しています。また、専任の営業担当による手厚いサポートや、大規模なトランザクションに耐えうる安定したシステムも魅力です。

ある程度の売上規模(目安として月商数百万~数千万円以上)があり、多様な決済手段を導入したい大企業や有名ECサイト向けのサービスです。

⑤ SBペイメントサービス

- 初期費用・月額費用: 要問い合わせ(有料)

- 決済手数料(オンライン): 要問い合わせ(個別見積もり、一般的に2%台~)

- 特徴:

SBペイメントサービスは、ソフトバンクグループの決済代行会社であり、GMOペイメントゲートウェイと並ぶ業界大手です。ターゲット層やビジネスモデルはGMOペイメントゲートウェイと類似しており、大規模事業者向けのサービスと位置づけられています。料金も個別見積もりとなります。

ソフトバンクグループとしての高い信頼性とセキュリティが強みです。また、AIを活用した不正検知サービスや、マーケティング支援など、決済にとどまらない幅広いソリューションを提供しています。特に、ソフトバンクのキャリア決済(ソフトバンクまとめて支払い)に強みを持っています。

信頼性を重視する大企業や、ソフトバンクのサービスとの連携を視野に入れる事業者に適しています。

まとめ:

どのサービスが最適かは、事業の規模、業種、成長ステージ、そして技術的な要件によって決まります。

- Stripe, PayPal, Square: 個人事業主、スタートアップ、中小企業向け。初期投資を抑え、スピーディーに始めたい場合に適しています。特にカスタマイズ性や技術的な柔軟性を求めるならStripeが有力候補となります。

- GMO-PG, SBPS: 中規模~大企業向け。月商が数千万円を超えるような規模になり、決済手数料の料率を少しでも下げたい、多様な決済手段を網羅したい、手厚いサポートが欲しいといった場合に検討すべき選択肢です。

まずはStripeのようなサービスでビジネスをスタートし、事業が大きく成長した段階で、GMO-PGやSBPSへの乗り換えを検討するというのが現実的なアプローチと言えるでしょう。

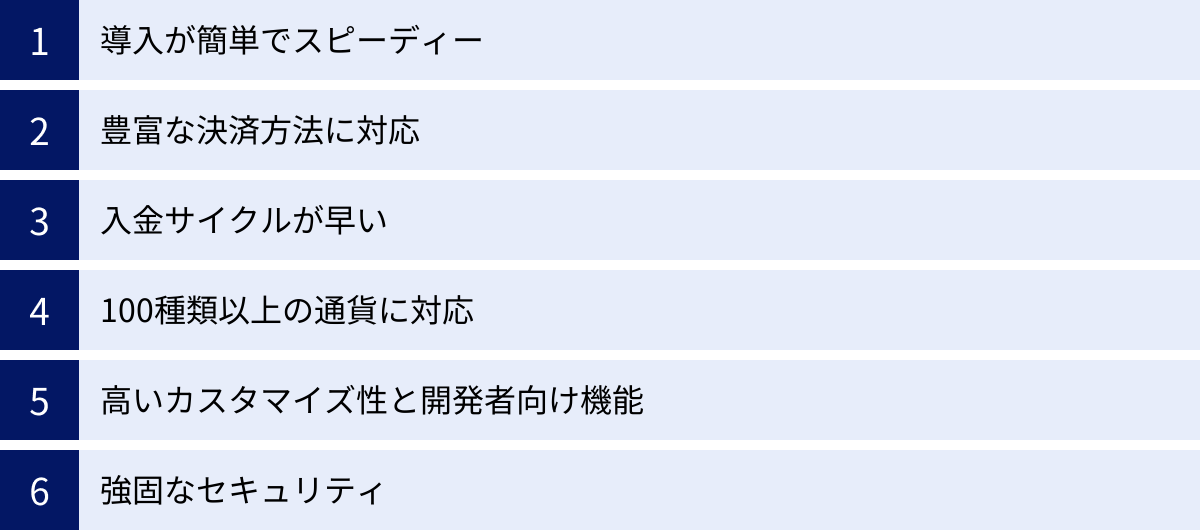

Stripeを導入する6つのメリット

Stripeがなぜ世界中のスタートアップから大企業まで、多くのビジネスに選ばれ続けているのでしょうか。その理由は、単に手数料がシンプルだからというだけではありません。ここでは、Stripeを導入することで事業者が得られる6つの大きなメリットについて、具体的に掘り下げていきます。

① 導入が簡単でスピーディー

従来の決済代行サービスの導入は、煩雑な書類のやり取りや長い審査期間が常でした。数週間から1ヶ月以上かかることも珍しくなく、ビジネスのスピード感を削ぐ要因となっていました。

一方、Stripeは申し込みから利用開始までのプロセスが非常に迅速かつシンプルです。

アカウント登録はメールアドレスとパスワードだけでオンラインで即座に完了し、そのまますぐにテスト環境でAPIを試すことができます。本番利用の申請も、事業情報や本人確認書類をウェブフォームからアップロードするだけで完結します。

審査期間も非常に短く、早ければ即日、通常でも数営業日以内に完了します。これにより、アイデアを思いついてからサービスを収益化するまでの時間を大幅に短縮できます。「Time to Market(市場投入までの時間)」が成功の鍵を握る現代のビジネス環境において、このスピード感は計り知れない価値を持ちます。

② 豊富な決済方法に対応

顧客が購入の最終段階で希望する支払い方法がない場合、購入を諦めてしまう「カゴ落ち」が発生し、大きな機会損失につながります。Stripeは、この課題を解決するために世界中の多様な決済方法に一つのプラットフォームで対応しています。

- 主要クレジットカード: Visa, Mastercard, American Express, JCB(要申請)など、世界中の主要なカードブランドに対応。

- 国内決済: 日本市場で需要の高いコンビニ決済や、入金確認を自動化できる銀行振込にも標準で対応。

- デジタルウォレット: Apple PayやGoogle Payを簡単に導入でき、スマートフォンユーザーにワンタップでの快適な決済体験を提供できます。

- その他: 欧州で人気の「iDEAL」や「SEPAダイレクトデビット」など、海外のローカルな決済手段にも対応しており、グローバル展開を強力に後押しします。

これらの多様な決済手段を、個別の金融機関と契約することなく、Stripeとの一つの契約だけで導入できるのが大きなメリットです。これにより、事業者は幅広い顧客層のニーズに応え、コンバージョン率を最大化できます。

③ 入金サイクルが早い

ビジネスの健全性を保つ上で、キャッシュフローは生命線です。売上が発生してから、実際に現金が銀行口座に入金されるまでの期間(入金サイクル)は、短ければ短いほど資金繰りが楽になります。

多くの決済代行サービスでは月1回や月2回の入金が一般的ですが、Stripeは最短で週に1回(週次)の入金サイクルを提供しています。売上が毎週自動的に振り込まれるため、運転資金の確保や次の投資への資金投入がスムーズに行えます。

特に、仕入れが先行する小売業や、成長のために広告費を継続的に投入する必要があるスタートアップにとって、この高速な入金サイクルは資金繰りの安定に直結する非常に大きなメリットです。手元資金に余裕が生まれることで、より積極的な事業展開が可能になります。

④ 100種類以上の通貨に対応

ビジネスの市場を日本国内だけでなく、世界に広げたいと考える事業者にとって、Stripeは強力なパートナーとなります。Stripeは135種類以上の通貨での価格表示と決済処理に対応しています。

これにより、海外の顧客に対して、彼らにとって馴染み深い自国通貨で価格を提示できます。米国の顧客にはドルで、欧州の顧客にはユーロで表示することで、価格の分かりやすさから安心感を与え、購入へのハードルを下げることができます。

通貨の換算や海外の金融機関とのやり取りといった国際決済の複雑な部分はすべてStripeが吸収してくれるため、事業者は国内取引とほとんど変わらない手間で、グローバルな販売網を構築できます。越境ECサイトや、世界中のユーザーを対象とするSaaSビジネスなどを展開する上で、このグローバル対応力は不可欠な機能です。

⑤ 高いカスタマイズ性と開発者向け機能

Stripeが「開発者のための決済プラットフォーム」と称される所以が、このメリットに集約されています。Stripeは、非常に柔軟でパワフルなAPIを提供しており、エンジニアは決済機能を自社のサービスに思い通りに組み込むことができます。

- 決済フォームのカスタマイズ:

Stripe Elementsを利用すれば、自社のウェブサイトのデザインに完璧に調和した、セキュアな入力フォームを簡単に作成できます。 - 高度な課金モデルの実装:

Stripe Billingを使えば、単純な月額課金だけでなく、従量課金、複数プランの管理、クーポンやトライアル期間の設定など、複雑なサブスクリプションビジネスの要件にも柔軟に対応できます。 - 豊富なドキュメントとライブラリ: Stripeは、詳細で分かりやすい公式ドキュメントや、様々なプログラミング言語に対応したライブラリ、チュートリアルを豊富に提供しています。これにより、開発者は学習コストを抑え、迅速に開発を進めることができます。

この高いカスタマイズ性により、他社と差別化された、優れたユーザー体験(UX)を持つ決済フローを構築することが可能になります。

⑥ 強固なセキュリティ

オンラインで金銭を扱う以上、セキュリティは最も優先されるべき項目です。顧客のカード情報を漏洩させてしまうようなことがあれば、事業の信頼は一瞬で失墜します。

Stripeは、このセキュリティに関して最高レベルの対策を講じています。

- PCI DSS レベル1準拠: クレジットカード業界の国際的なデータセキュリティ基準である「PCI DSS」の最も厳しい要件である「レベル1」に準拠しています。事業者は、自社のサーバーで機密性の高いカード情報を一切保持・処理する必要がなく、情報漏洩のリスクを大幅に低減できます。

- 不正検知システム「Radar」: 数十億件のグローバルな決済データを基に、機械学習がリアルタイムで不正な取引を検知・ブロックします。この機能が標準で提供されるため、事業者はチャージバックのリスクを抑え、安心してビジネスを運営できます。

- トークン化: 顧客が入力したカード情報は「トークン」と呼ばれる別の文字列に置き換えられて処理されます。万が一、通信が傍受されても、元のカード番号が漏れることはありません。

これらの強固なセキュリティ対策により、事業者はセキュリティに関する専門知識がなくても、安全な決済環境を顧客に提供できます。

Stripeを導入する際のデメリット・注意点

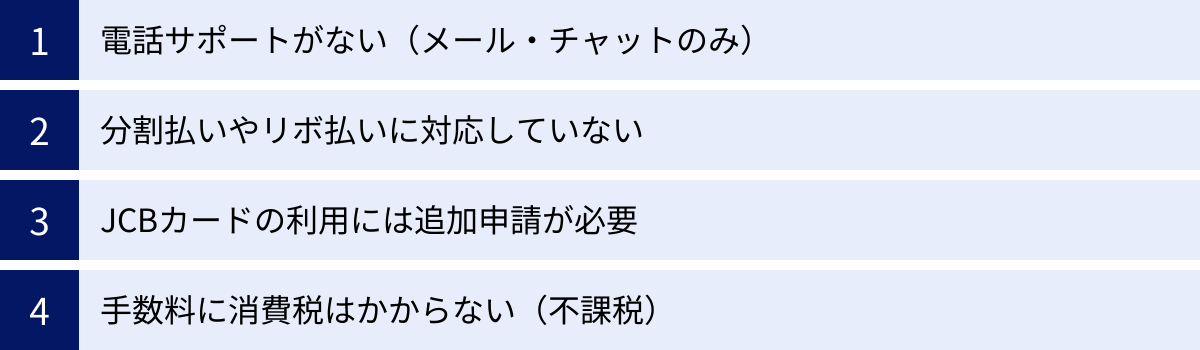

Stripeは非常に優れた決済サービスですが、万能ではありません。導入を決定する前に、そのデメリットや注意点もしっかりと理解しておくことが、後々のトラブルを避けるために重要です。ここでは、特に知っておくべき4つのポイントを解説します。

電話サポートがない(メール・チャットのみ)

Stripeのサポート体制は、メールとチャットが基本となっており、日本語での電話サポートは提供されていません。サポートは24時間365日対応しており、問い合わせに対する回答の質も高いと評価されていますが、緊急のトラブルが発生した際に「すぐに電話で担当者と話したい」というニーズには応えられません。

- メリット: テキストベースのサポートは、やり取りの履歴が残り、後から確認しやすいという利点があります。また、技術的な内容(コードの断片など)を正確に伝えやすいです。

- デメリット: 複雑な問題や緊急性の高い問題が発生した場合、テキストのやり取りでは解決に時間がかかったり、ニュアンスが伝わりにくかったりする可能性があります。決済システムに障害が発生し、売上に直接影響が出ているような状況では、電話でリアルタイムに状況を確認できないことに不安を感じる事業者もいるでしょう。

特に、社内に技術的な問題に対応できる担当者がいない場合や、決済システムのトラブルに迅速な対応が求められるビジネスモデルの場合は、この点を慎重に検討する必要があります。国内の決済代行会社が提供するような、手厚い電話サポートを重視する場合は、Stripeは不向きかもしれません。

分割払いやリボ払いに対応していない

日本のEC市場では、高額な商品を購入する際に「分割払い」や「リボ払い」を選択する消費者が少なくありません。これらの支払い方法は、顧客の単価を引き上げる効果も期待できます。

しかし、Stripeは標準機能として、クレジットカードの分割払いやリボ払いに対応していません。Stripeを通じて行われるクレジットカード決済は、すべて「一括払い」として処理されます。

これは、Stripeがグローバルな仕様を基本としているためであり、日本独自の商習慣である分割・リボ払い機能は実装されていないのが現状です。

代替案として、Stripeのサブスクリプション機能(Stripe Billing)を利用して、事業者側で独自に請求を複数回に分割する仕組みを構築することは可能です。例えば、12万円の商品を、月々1万円の請求を12ヶ月間続ける、といった形です。ただし、これはあくまで事業者側が立て替えている形であり、顧客のクレジットカード会社が提供する分割払いとは異なる点に注意が必要です。

高額なアパレル、家具、家電、あるいは高額なオンライン講座などを販売しており、分割払いがコンバージョンに大きく影響するビジネスの場合、この点は大きなデメリットとなり得ます。

JCBカードの利用には追加申請が必要

Stripeのアカウントを有効化しただけでは、JCBブランドのクレジットカード決済を受け付けることはできません。日本国内ではJCBカードのシェアも一定数存在するため、対応しないままだと機会損失につながる可能性があります。

JCBカードでの決済を受け付けるには、Stripeの管理画面から別途、利用申請を行い、審査を通過する必要があります。申請自体はオンラインで簡単に行えますが、審査には数日かかる場合があります。

多くの事業者はこの申請を忘れがちですが、特に日本人顧客をメインターゲットとするビジネスであれば、アカウント開設後、速やかにJCBの利用申請を行うことを強く推奨します。申請を忘れたままサービスをローンチし、「JCBカードが使えない」という顧客からの問い合わせで初めて気づく、といった事態は避けたいところです。

手数料に消費税はかからない(不課税)

Stripeの決済手数料(3.6%など)には、日本の消費税は課税されません。これは、Stripeのサービスがアイルランド法人であるStripe Payments Japan株式会社(SPJ)ではなく、その親会社であるアイルランド法人から提供される「国外事業者からの役務提供」にあたるため、消費税法上「不課税取引」として扱われるからです。

(参照:Stripe公式サイト Stripe 手数料への日本の消費税 (JCT) の適用)

これは一見、コストが抑えられてメリットのように思えるかもしれません。しかし、会計処理上は注意が必要です。

通常の国内サービスであれば、支払った手数料に含まれる消費税は「仕入税額控除」の対象となり、納付する消費税額から差し引くことができます。しかし、Stripeの手数料は不課税であるため、仕入税額控除の対象にはなりません。

ただし、課税事業者には「リバースチャージ方式」という会計処理が適用される場合があります。これは、国外事業者から受けたサービスの消費税を、サービスを受けた国内事業者が代わりに申告・納税する制度です。会計処理が通常よりも複雑になる可能性があるため、顧問税理士などの専門家に確認することをおすすめします。

この点は、特に経理担当者や個人事業主の方が確定申告を行う際に、正しく理解しておくべき重要なポイントです。

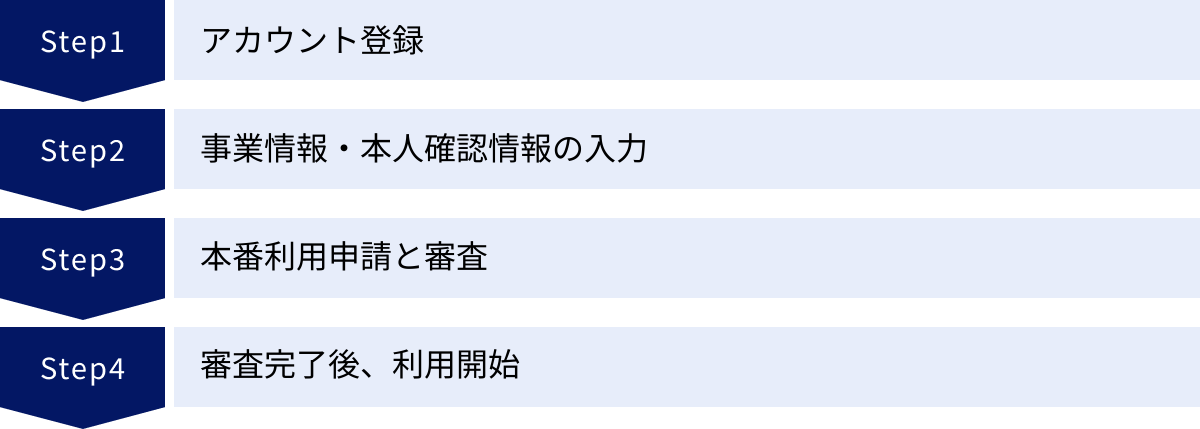

Stripeの導入方法 4ステップ

Stripeの導入プロセスは非常にシンプルで、オンライン上で完結します。ここでは、アカウント登録から実際に決済を受け付けられるようになるまでの具体的な4つのステップを解説します。専門的な知識がなくても、ガイドに沿って進めれば誰でも簡単に行うことができます。

① アカウント登録

まず最初に、Stripeの公式サイトにアクセスし、アカウントを作成します。

- Stripe公式サイトへアクセス: Stripeのトップページにある「今すぐ始める」や「登録」といったボタンをクリックします。

- 基本情報の入力: 登録フォームに、メールアドレス、氏名、パスワードを入力します。国は「日本」が選択されていることを確認します。

- アカウント作成: 「アカウント作成」ボタンをクリックすると、入力したメールアドレスにStripeから確認メールが届きます。

- メールアドレスの認証: 届いたメールに記載されているリンクをクリックするか、認証コードを入力して、メールアドレスの有効性を確認します。

この段階で、Stripeのアカウント作成は完了です。この時点ですでにStripeの管理画面(ダッシュボード)にログインでき、テスト環境でAPIを試したり、各種機能を触ったりすることができます。まだ決済を受け付けることはできませんが、開発者はこの段階からシステムへの組み込み作業を開始できます。

② 事業情報・本人確認情報の入力

実際に決済を受け付け、売上金を受け取るためには、アカウントを有効化(アクティベート)する必要があります。これには、事業に関する詳細な情報と、代表者の本人確認情報の提出が必要です。

- アカウントの有効化を開始: Stripeの管理画面に表示される「アカウントを有効化」などの案内に従い、申請プロセスを開始します。

- 事業情報の入力:

- 事業形態: 「個人事業主」「法人(株式会社、合同会社など)」「非営利団体」などから選択します。

- 事業の詳細: 法人番号(法人の場合)、会社所在地、電話番号、事業内容(販売する商品やサービスの詳細)、ウェブサイトのURLなどを正確に入力します。ウェブサイトがない場合は、SNSのアカウントやサービス内容がわかる資料を提出することもあります。

- 代表者・役員情報の入力:

- 個人情報: 事業の代表者や実質的支配者(株主など)の氏名、役職、生年月日、住所などを入力します。

- 本人確認書類のアップロード: 代表者の本人確認のため、運転免許証、パスポート、マイナンバーカードなどの公的な身分証明書の画像をアップロードします。スマートフォンのカメラで撮影した鮮明な画像で問題ありません。

- 銀行口座の登録: 売上金を受け取るための銀行口座情報を登録します。金融機関名、支店名、口座種別、口座番号、口座名義を正確に入力してください。

入力する情報は、必ず正確なものを提出してください。情報に誤りがあると、審査に時間がかかったり、申請が却下されたりする原因となります。

③ 本番利用申請と審査

必要な情報の入力と書類のアップロードがすべて完了したら、最後に内容を確認し、本番利用の申請を送信します。

申請を送信すると、Stripeによる審査が開始されます。この審査では、提出された情報が正確であるか、また事業内容がStripeの利用規約に準拠しているか(禁止業種に該当しないかなど)が確認されます。

Stripeの審査は非常にスピーディーで、早ければ即日、通常は2〜3営業日程度で完了します。ただし、事業内容が複雑であったり、提出情報に不備があったりした場合は、追加情報の提出を求められ、審査に時間がかかることもあります。

審査の状況は、Stripeの管理画面でいつでも確認できます。

④ 審査完了後、利用開始

審査が無事に承認されると、Stripeからメールで通知が届きます。これでアカウントが完全に有効化され、本番環境で実際に決済を受け付ける準備が整いました。

- APIキーの取得: 開発者は、管理画面から本番環境用のAPIキー(公開可能キーとシークレットキー)を取得します。このAPIキーを自社のウェブサイトやアプリケーションに設定することで、決済機能が有効になります。シークレットキーは非常に重要な情報なので、絶対に外部に漏れないよう厳重に管理してください。

- 最終テスト: 本番用のAPIキーを設定した後、少額の決済などで実際に正しく動作するか最終的なテストを行うことをお勧めします。

- サービス公開: すべての準備が整ったら、いよいよサービスを公開し、顧客からの決済を受け付けを開始できます。

以上が、Stripeの導入から利用開始までの流れです。書類の郵送などが不要で、すべてオンラインで完結するため、思い立ったらすぐにでも始められるのがStripeの大きな利点です。

Stripeの手数料に関するよくある質問

Stripeの手数料やサービスについて、多くの事業者が抱きがちな疑問点をQ&A形式でまとめました。導入前の最終確認としてご活用ください。

契約期間や解約金はありますか?

いいえ、Stripeには契約期間の縛りや、解約時に発生する違約金・解約金は一切ありません。

Stripeは、初期費用・月額費用が無料であるのと同様に、利用の開始や停止に関しても非常に柔軟です。いつでもペナルティなしでアカウントを解約できます。

これは、ビジネスの状況に合わせて決済システムを自由に見直せることを意味します。例えば、「まずはStripeでスモールスタートし、事業規模が大きくなったら別の決済代行会社に乗り換える」といった戦略も、金銭的な負担なく実行できます。この「いつでもやめられる」という安心感は、特に先行きが不透明な新規事業にとっては大きなメリットと言えるでしょう。

非営利団体(NPO)向けの割引はありますか?

はい、Stripeには非営利団体(NPO)を対象とした手数料の割引プログラムがあります。

社会的な活動を行う非営利団体を支援するため、Stripeは通常よりも低い手数料率を提供しています。この割引を受けるには、まず通常の手順でStripeアカウントを作成した上で、非営利団体であることを証明する書類(履歴事項全部証明書や定款など)を添えて、Stripeのサポートに割引適用を申請する必要があります。

審査を通過すると、決済手数料が割引価格(例: クレジットカード決済が3.6% → 2.7% + 30円など、条件により変動)で適用されるようになります。寄付金の募集や会費の徴収などで決済システムを利用するNPO法人や一般社団法人などの団体は、このプログラムを活用することで運営コストを大幅に削減できます。

詳細な条件や申請方法については、Stripeの公式サイトのヘルプページを参照するか、サポートに直接問い合わせることをお勧めします。

参照:Stripe公式サイト 非営利団体向け料金

チャージバックとは何ですか?

チャージバック(不審請求の異議申し立て)は、オンライン決済を行うすべての事業者が理解しておくべき重要なリスクです。

チャージバックとは、クレジットカードの利用者が、自分のカード利用明細に身に覚えのない請求があった場合や、購入した商品が届かない・説明と違うといった理由で、カード会社に支払いを拒否する手続きのことです。

カード会社が利用者の主張を正当と判断すると、事業者の売上は強制的に取り消され、代金はカード利用者に返金されます。この際、事業者は売上金を失うだけでなく、Stripeから1件あたり1,500円のチャージバック手数料を請求されます。

チャージバックが発生する主な原因には、以下のようなものがあります。

- 第三者による不正利用: 盗難されたカード情報などが悪用されるケース。

- フレンドリー・フロウド: 正規の購入者自身が、購入したことを忘れていたり、サービス内容に不満を持ったりして、意図的または誤ってチャージバックを申請するケース。

- 商品・サービスの不備: 「商品が届かない」「説明と著しく異なる」といった事業者側の不手際が原因となるケース。

Stripeは不正利用を防ぐための「Radar」機能を提供していますが、すべてのチャージバックを防ぐことはできません。事業者としては、注文内容や配送状況を顧客に明確に伝え、問い合わせには迅速に対応するなど、丁寧な顧客対応を心がけることが、チャージバックのリスクを低減する上で最も重要です。

まとめ

本記事では、オンライン決済プラットフォーム「Stripe」について、その手数料体系を中心に、基本的な仕組みからメリット・デメリット、導入方法に至るまで、網羅的に解説してきました。

最後に、記事全体の要点を振り返ります。

- Stripeの料金体系の核は「シンプル&従量課金」: 初期費用・月額費用は無料で、実際に決済が発生した時にのみ手数料がかかるため、個人事業主やスタートアップでもリスクを抑えて導入できます。振込手数料も無料です。

- 決済方法によって手数料は異なる:

- クレジットカード決済: 3.6% の料率制。最も標準的な決済方法。

- コンビニ決済: 270円/件 の固定制。少額決済には不向きだが、一定額以上では割安に。

- 銀行振込決済: 1.5%(上限270円)。高額決済で最も手数料を抑えられる。

- その他のコストにも注意: 返金処理を行っても決済手数料は戻ってこないこと、不正利用などで発生するチャージバックには1,500円の手数料がかかることを理解しておく必要があります。

- Stripeの強みは多岐にわたる: 導入の速さ、豊富な決済手段、早い入金サイクル、グローバル対応、高いカスタマイズ性、強固なセキュリティなど、単なる決済代行にとどまらない多くのメリットがあります。

- デメリットも存在する: 電話サポートがないことや、分割・リボ払いに対応していない点は、事業モデルによっては大きな制約となる可能性があります。

結論として、Stripeは以下のような事業者にとって、非常に強力なツールとなり得ます。

- これからオンラインビジネスを始める個人事業主やスタートアップ

- 開発リソースがあり、決済機能を自社サービスに深く組み込みたい企業

- サブスクリプションやマーケットプレイスなど、複雑な課金モデルを構築したい事業者

- 海外展開(越境ECなど)を視野に入れているビジネス

決済手数料は、ビジネスの利益を左右する重要な要素です。しかし、手数料の安さだけを比較するのではなく、Stripeが提供する開発の柔軟性、導入のスピード、豊富な機能といった総合的な価値を評価し、自社の事業戦略や成長フェーズに合致するかどうかを判断することが重要です。

この記事が、あなたのビジネスに最適な決済サービスを選定するための一助となれば幸いです。まずは無料のアカウント登録から、Stripeの可能性を体験してみてはいかがでしょうか。