近年、金融とテクノロジーの融合を示す「FinTech(フィンテック)」という言葉が広く浸透し、私たちの生活におけるお金のやり取りは劇的に変化しました。スマートフォン一つで決済が完了し、資産管理やローン申請もアプリ内で手軽に行えるようになりました。この変革の裏側で中核的な役割を担っているのが、「BaaS(Banking as a Service)」、通称「バース」と呼ばれるビジネスモデルです。

BaaSは、直訳すると「サービスとしての銀行」。これは、銀行が持つ預金、決済、融資といった金融機能を、API(Application Programming Interface)という技術的な窓口を通じて、銀行以外の事業者(非金融事業者)にサービスとして提供する仕組みを指します。これにより、例えば小売業や航空会社、SaaSプロバイダーといった、これまで金融とは直接的な関わりのなかった企業が、自社のサービスに銀行機能を組み込み、ユーザーに新しい価値を提供できるようになりました。

この記事では、BaaSとは一体何なのか、その基本的な概念から、APIを活用した仕組み、類似用語との違いまでを網羅的に解説します。さらに、BaaSがなぜ今これほどまでに注目されているのか、その背景にある社会やテクノロジーの変化を紐解き、事業者・金融機関・利用者の三者にとってのメリットとデメリットを詳しく掘り下げます。

国内外の最新動向や、BaaSで実現できる具体的な機能、そして実際にBaaS導入を支援する代表的なサービスについても触れながら、BaaSの全体像を深く理解し、今後のビジネスの可能性を探るための一助となる情報を提供します。

目次

BaaS(Banking as a Service)とは

BaaS(Banking as a Service)とは、銀行がライセンスに基づき提供する金融機能(口座開設、残高照会、振込、融資など)を、API(Application Programming Interface)を介して、銀行以外の事業者(非金融事業者)にサービスとして提供するビジネスモデルを指します。これにより、事業者は自ら銀行免許を取得することなく、自社のアプリケーションやサービスの中に金融機能を部品のように組み込むことが可能になります。

この「as a Service(アズ・ア・サービス)」という考え方は、IT業界におけるクラウドコンピューティングの概念から来ています。例えば、ソフトウェアをサービスとして提供する「SaaS(Software as a Service)」や、開発環境を提供する「PaaS(Platform as a Service)」、サーバーなどのインフラを提供する「IaaS(Infrastructure as a Service)」などが有名です。BaaSは、このモデルを金融業界に応用したものであり、いわば「金融機能のクラウドサービス化」と理解すると分かりやすいでしょう。

BaaSのエコシステムは、主に以下の3つのプレイヤーで構成されています。

- BaaSプロバイダー(金融機関):

銀行免許を保有し、規制に準拠した形で金融システムを運用している主体です。主に銀行がこの役割を担います。彼らは自社の持つ預金、決済、為替、融資といった伝統的な銀行機能をAPIという形で外部に公開し、事業者に提供します。BaaSビジネスにおける「供給者」です。 - BaaSユーザー(事業者):

BaaSプロバイダーが提供する金融APIを利用して、自社のサービスを開発・提供する企業です。小売、IT、航空、不動産など、あらゆる業種の企業がBaaSユーザーとなり得ます。彼らは金融機能を自社サービスに組み込むことで、顧客体験の向上や新たな収益源の確保を目指します。BaaSビジネスにおける「需要者」です。 - エンドユーザー(消費者):

BaaSユーザーである事業者が提供するサービスを通じて、間接的に金融機能を利用する個人や企業のことです。例えば、フリマアプリの利用者が、アプリ内で売上金を受け取るための銀行口座を開設し、そのまま買い物に利用する、といったケースがこれにあたります。エンドユーザーは、裏側で銀行システムが動いていることを意識することなく、シームレスな金融体験を享受できます。

このBaaSの登場によってもたらされた最も大きな変化は、「金融のアンバンドリング(Unbundling)とリバンドリング(Rebundling)」です。

- アンバンドリング(分解): 従来、銀行が一体として提供していた様々な金融サービス(預金、決済、融資など)を、APIによって個別の機能(部品)として切り出す動きです。

- リバンドリング(再構築): 事業者が、アンバンドリングされた金融機能という部品を自由に選び、自社のサービスと組み合わせて、全く新しい価値を持つサービスとして再構築する動きです。

例えば、ある会計ソフトを提供する企業を考えてみましょう。従来、ユーザーは会計ソフトで請求書を作成した後、別途インターネットバンキングにログインして振込手続きを行う必要がありました。しかし、BaaSを活用すれば、会計ソフトの画面から直接、提携銀行の振込APIを呼び出し、ワンクリックで支払いを完了させることが可能になります。これは、銀行の「振込」という機能がアンバンドリングされ、会計ソフトというサービスにリバンドリングされた典型的な例です。

このような、金融サービスが既存の非金融サービスに溶け込むように一体化して提供される形態は、「エンベデッド・ファイナンス(Embedded Finance:組込型金融)」と呼ばれ、BaaSはこれを実現するための根幹をなす技術・ビジネスモデルとして位置づけられています。

最終的にBaaSが目指すのは、金融を一部の専門機関だけのものではなく、あらゆるサービスに遍在する「空気」のような存在に変えることです。これにより、ユーザーはより文脈に即した、摩擦のない金融体験を得られるようになり、事業者にとっては新たなビジネスチャンスが生まれるのです。

BaaSの仕組み

BaaSがどのようにして銀行機能と事業者のサービスを結びつけているのか、その中心には「API(Application Programming Interface)」という技術が存在します。BaaSの仕組みを理解するためには、まずこのAPIの役割を把握することが不可欠です。

APIを簡単に説明すると、「異なるソフトウェアやサービス同士が、互いにデータや機能をやり取りするための『接続口』や『窓口』」のようなものです。例えば、私たちがレストランで料理を注文する際、厨房に直接入って料理を作るわけではありません。ウェイトレスに注文を伝え、ウェイトレスが厨房にその注文を伝達し、完成した料理を席まで運んできてくれます。この一連の流れにおいて、ウェイトレスが「API」の役割を果たしています。私たちは「メニューから選んで注文する」という決められたルール(仕様)に従うだけで、厨房の複雑な仕組み(内部システム)を理解する必要なく、料理という結果(機能)を得ることができます。

BaaSにおけるAPIもこれと同じです。BaaSユーザーである事業者は、BaaSプロバイダーである金融機関の勘定系システム(お金の計算や記録を行う中核システム)に直接アクセスするわけではありません。金融機関が事前に用意した「金融API」という窓口を通じて、「残高を照会したい」「この口座に振り込みたい」といったリクエスト(注文)を送信します。金融機関のシステムは、そのリクエストを受け取って処理を実行し、結果(残高データや振込完了通知など)をAPI経由で事業者のシステムに返します。

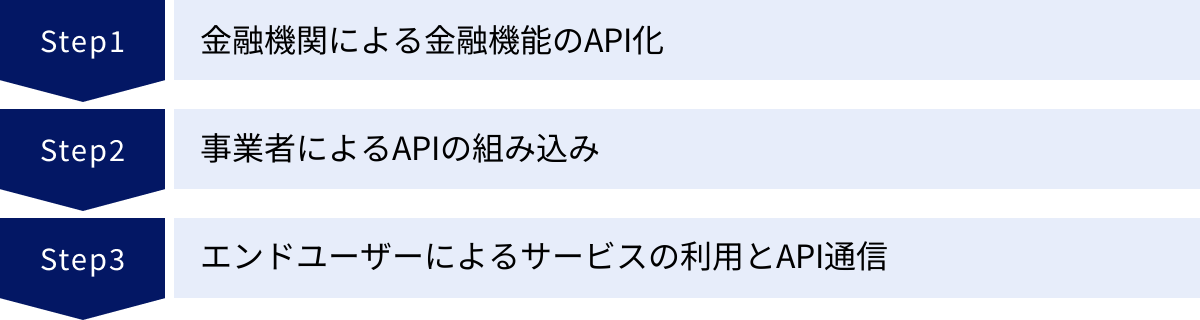

このAPIを介した連携プロセスは、以下のステップで進行します。

- 金融機関(BaaSプロバイダー)による金融機能のAPI化

銀行は、自社の勘定系システムに接続された「BaaSプラットフォーム」を構築します。このプラットフォーム上で、預金、決済、融資といった銀行機能を外部から安全に呼び出せるように、APIとして整備・公開します。この際、誰が、どの機能に、どの範囲でアクセスできるかを厳格に管理するための認証・認可の仕組みや、通信を暗号化する技術など、高度なセキュリティ対策が実装されます。 - 事業者(BaaSユーザー)によるAPIの組み込み

金融サービスを提供したい事業者は、BaaSプロバイダーと契約を結びます。その後、提供されるAPIの仕様書(ドキュメント)を参照しながら、自社のアプリケーションやWebサービスに金融機能を組み込むための開発を行います。例えば、「支払い」ボタンが押されたら、裏側で銀行の「振込実行API」を呼び出す、といったプログラムを記述します。 - エンドユーザーによるサービスの利用とAPI通信

エンドユーザーが事業者のアプリを操作すると、その操作がトリガーとなって、アプリから金融機関のAPIサーバーへリクエストが送信されます。- 例:家計簿アプリで「口座連携」ボタンを押す

- → アプリから銀行APIへ「残高照会API」へのリクエストが飛ぶ

- → 銀行システムは本人認証を行った上で口座残高データを取得し、API経由でアプリに返す

- → アプリは受け取ったデータを画面に表示する

この一連のプロセスにおいて、エンドユーザーは事業者のアプリ画面しか見ておらず、背後で銀行のシステムと複雑な通信が行われていることを意識する必要はありません。これが、BaaSが実現する「シームレスなユーザー体験」の正体です。

BaaSにおけるセキュリティとコンプライアンスの重要性

BaaSの仕組みを語る上で、セキュリティとコンプライアンスは避けて通れない重要なテーマです。金融サービスは顧客の大切な資産を扱うため、最高レベルの安全性が求められます。

- APIセキュリティ:

APIは便利な接続口であると同時に、サイバー攻撃者にとっては侵入口にもなり得ます。そのため、BaaSプロバイダーは堅牢なセキュリティ基盤を構築する必要があります。具体的には、安全な認証・認可の標準技術である「OAuth 2.0」や「OpenID Connect」を用いてアクセス権限を厳密に管理したり、不正なリクエストを検知・遮断する仕組みを導入したりします。 - コンプライアンス(法令遵守):

金融サービスには、マネー・ローンダリング(資金洗浄)及びテロ資金供与対策(AML/CFT)や、顧客の本人確認(KYC: Know Your Customer)といった、法律で定められた義務が伴います。BaaSモデルでは、これらの責任をBaaSプロバイダー(金融機関)とBaaSユーザー(事業者)がどのように分担するかが重要になります。

一般的に、最終的な規制遵守の責任は銀行免許を持つ金融機関が負いますが、サービスの入り口となる事業者の協力が不可欠です。例えば、口座開設時の本人確認プロセス(eKYC)は事業者のアプリ上で行われますが、その仕組みや基準は金融機関の監督のもとで設計・運用されます。

このように、BaaSの仕組みは、APIという技術的な架け橋によって、金融機関の堅牢なシステムと事業者の柔軟なサービスを安全かつ円滑に連携させることで成り立っています。この精緻な仕組みがあるからこそ、私たちは多種多様なサービスの中で、意識することなく金融の恩恵を受けられるのです。

BaaSと類似用語との違い

BaaSをより深く理解するためには、関連するいくつかのキーワードとの違いを明確にしておくことが重要です。特に「API連携」と「FinTech(フィンテック)」はBaaSと混同されやすい用語ですが、それぞれ指し示す概念の範囲や階層が異なります。

API連携との違い

「API連携」と「BaaS」は、しばしば同じ文脈で語られますが、その本質は異なります。結論から言うと、API連携は「技術・手段」であり、BaaSはAPI連携という技術を使って実現される「ビジネスモデル」です。

| 項目 | BaaS (Banking as a Service) | API連携 (Application Programming Interface Integration) |

|---|---|---|

| 定義 | 銀行機能をAPI経由でサービスとして提供するビジネスモデル。 | 異なるシステムやソフトウェア間でデータや機能を連携させる技術・手法そのもの。 |

| 目的 | 非金融事業者が自社のサービスに金融機能を組み込み、新たな価値を創出すること。 | システム間の連携による業務効率化、データ共有、機能拡張など、目的は多岐にわたる。 |

| スコープ | 金融(特に銀行業務)に特化した概念。 | 金融に限らず、SNS(Twitter API)、地図(Google Maps API)、EC、気象情報など、あらゆる分野で活用される。 |

| 関係性 | API連携という技術を利用した特定(金融領域)のビジネスモデル。 | BaaSを実現するための基盤技術の一つ。BaaSはAPI連携の一つの応用例と言える。 |

API連携は、非常に広範な概念です。例えば、自社のウェブサイトにGoogleマップを埋め込むのもAPI連携ですし、勤怠管理システムと給与計算システムを連携させるのもAPI連携です。そこでは、地図情報や従業員の勤務データがAPIを通じてやり取りされています。

一方、BaaSは、このAPI連携という技術的な仕組みを、特に「銀行機能」の提供というビジネス領域に適用したものです。つまり、やり取りされるデータが「口座残高」や「入出金明細」であり、実行される機能が「振込」や「口座開設」である場合に、そのビジネスモデルを指してBaaSと呼びます。

言い換えれば、「すべてのBaaSはAPI連携を基盤としているが、すべてのAPI連携がBaaSであるわけではない」という関係性が成り立ちます。API連携が「道路」だとすれば、BaaSは「その道路を使って銀行のサービスを運ぶ専門の運送業」と例えることができるでしょう。

FinTech(フィンテック)との違い

次に、BaaSと「FinTech(フィンテック)」の違いについて解説します。この二つの関係は、FinTechが「大きな潮流や概念」であり、BaaSはその潮流の中で生まれた「具体的なビジネスモデルの一つ」と位置づけられます。

FinTechは、Finance(金融)とTechnology(技術)を組み合わせた造語で、IT技術を駆使して金融サービスに革新をもたらす動き全体、あるいはそれによって生まれる新しいサービスや事業領域を指す、非常に幅広い言葉です。

FinTechに含まれるサービスの例としては、以下のようなものが挙げられます。

- スマートフォンを使ったQRコード決済

- 個人間の送金アプリ

- AIが資産運用をアドバイスするロボアドバイザー

- インターネット経由で資金を調達するクラウドファンディング

- ブロックチェーン技術を基盤とした暗号資産(仮想通貨)

- 会計ソフトと銀行口座の連携サービス

これらはすべて、テクノロジーによって従来の金融のあり方を変革しようとするFinTechの動きの中に含まれます。

一方で、BaaSは、これらの多様なFinTechサービスを実現するための、より具体的でインフラに近いビジネスモデルです。多くのFinTech企業は、自ら銀行免許を取得して巨大な金融システムをゼロから構築するのではなく、BaaSプロバイダー(銀行)が提供するAPIを利用することで、迅速かつ低コストにサービスを立ち上げています。

例えば、新しい決済アプリを開発したいFinTech企業があるとします。この企業は、BaaSを利用して銀行の「振込API」や「口座開設API」を自社アプリに組み込むことで、ユーザーがアプリ内でチャージしたり、銀行口座を登録したりする機能を実装できます。この場合、決済アプリそのものが「FinTechサービス」であり、その実現を裏側で支えているのが「BaaS」という関係になります。

つまり、BaaSはFinTechというエコシステムを構成する、非常に重要な部品(コンポーネント)であり、FinTechサービスの開発を加速させるための「縁の下の力持ち」のような存在なのです。FinTechが「新しい形の金融サービスを作ろう」というムーブメント全体を指すのに対し、BaaSは「そのために銀行機能を使えるようにしますよ」という具体的なソリューションを提供するもの、と整理できます。

このように、BaaSはAPI連携という技術基盤の上に成り立ち、FinTechという大きなトレンドの中で生まれた、金融機能をサービスとして切り出して提供する、独自のビジネスモデルとして確立されているのです。

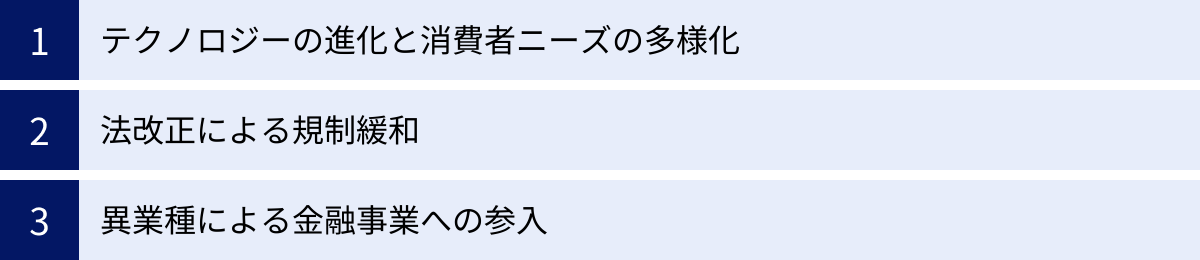

BaaSが注目される3つの背景

BaaSというビジネスモデルが、なぜ今、これほどまでに世界中の金融機関や事業者から熱い視線を集めているのでしょうか。その背景には、テクノロジー、法制度、そしてビジネス環境という3つの側面における大きな変化が複雑に絡み合っています。

① テクノロジーの進化と消費者ニーズの多様化

第一の背景は、テクノロジーの急速な進化と、それに伴う消費者の行動や価値観の変化です。

- テクノロジー基盤の成熟:

BaaSの実現には、スマートフォンの爆発的な普及が不可欠でした。誰もが手のひらの上でインターネットに常時接続できる環境が整ったことで、モバイルアプリを起点とした金融サービスの提供が現実的なものとなりました。加えて、クラウドコンピューティングの進化により、金融機関も事業者も、柔軟で拡張性の高いシステムを低コストで構築できるようになりました。そして何より、前述のAPI技術の標準化と成熟が、異なるシステム間を安全かつ効率的に接続する道を開きました。これらの技術的要素が揃ったことで、BaaSは絵に描いた餅ではなく、実行可能なビジネスモデルとなったのです。 - 消費者ニーズの多様化とUX(ユーザーエクスペリエンス)重視の潮流:

テクノロジーに囲まれて育ったデジタルネイティブ世代の台頭や、あらゆるサービスがオンラインで提供される社会の変化は、消費者の金融サービスに対する期待を大きく変えました。- シームレスな体験への渇望: ユーザーは、目的を達成するために複数のアプリやWebサイトを行き来する「分断された体験」を嫌います。例えば、ECサイトで商品を選んだ後、決済のためにわざわざ銀行アプリを立ち上げるのは手間だと感じます。アプリ内で購入から決済までが一気通貫で完結する、摩擦のない体験(フリクションレス体験)が強く求められるようになりました。

- パーソナライゼーションへの期待: 画一的なサービスではなく、「自分ごと」として捉えられるパーソナライズされたサービスへのニーズが高まっています。例えば、個人の購買履歴やライフスタイルに基づいて、最適なタイミングで最適な条件のローンを提案してくれるような、文脈に沿った金融サービスが求められています。

- オンデマンドと即時性: 「いつでも、どこでも、すぐに」サービスを利用したいというニーズは、金融においても例外ではありません。銀行の窓口が閉まっている時間でも、スマートフォンから即座に口座を開設し、送金したいという要求はもはや当たり前になっています。

これらの消費者ニーズに応えるため、非金融事業者たちは顧客体験(UX)の向上を経営の最重要課題と捉えるようになりました。そして、そのUXを劇的に向上させるための強力な武器として、自社サービスに金融機能を直接組み込むことができるBaaSに注目が集まったのです。

② 法改正による規制緩和

第二の背景として、世界的な「オープンバンキング」の流れを後押しする法改正や規制緩和の動きが挙げられます。

オープンバンキングとは、銀行が保有する顧客データを、顧客本人の同意を前提として、APIを通じて第三者企業(サードパーティ・プロバイダー、TPP)にも安全に共有することを促す取り組みです。これにより、金融サービスの開発競争を促進し、消費者にとってより利便性の高いサービスが生まれることを目的としています。

この動きを牽引したのが欧州です。2018年に施行されたEUの「決済サービス指令第2版(PSD2)」は、銀行に対して、認可を受けたTPPがアクセスするためのAPIを整備することを法的に義務付けました。これが、欧州でBaaSビジネスが先行して拡大する大きな原動力となりました。

日本においても、このグローバルな潮流を受けて、重要な法改正が行われました。それが2018年6月1日に施行された「改正銀行法」です。この改正には、主に2つの重要なポイントがありました。

- 金融機関に対するオープンAPI整備の努力義務:

銀行などの預金取扱金融機関に対して、外部の電子決済等代行業者(FinTech企業など)と連携・協業するためのAPIを整備するよう努めることが求められました。これは欧州のような「義務」ではありませんでしたが、金融庁が明確な方針を示したことで、日本の金融機関がオープンAPIへの取り組みを本格化させる大きなきっかけとなりました。 - 電子決済等代行業者の登録制度の創設:

銀行APIに接続してサービスを提供するFinTech企業などを「電子決済等代行業者」として位置づけ、金融庁への登録を義務化しました。これにより、利用者保護のルールやセキュリティ要件が明確化され、事業者が安全なサービスを提供するための枠組みが整備されました。

この法改正により、日本国内においても、金融機関がAPIを公開し、事業者がそれを利用してサービスを開発するというBaaSの土壌が法的に整えられたのです。規制という参入障壁が緩和されたことで、BaaSは単なる技術的な可能性から、現実的なビジネスチャンスへと飛躍しました。(参照:金融庁「オープンAPIの概要」)

③ 異業種による金融事業への参入

第三の背景は、非金融事業者が自社の成長戦略として、金融事業への参入を積極的に模索し始めたことです。

従来、金融以外の事業者が金融サービスを提供しようとすると、銀行免許の取得や、それに伴う莫大な初期投資(数百億円規模のシステム開発など)、そして複雑な金融規制への対応といった、極めて高いハードルが存在しました。

しかし、BaaSの登場は、この状況を一変させました。事業者はBaaSプロバイダーと提携することで、自らが銀行になることなく、比較的低コストかつスピーディに金融サービスを自社ブランドで提供できるようになったのです。この手軽さが、異業種参入の起爆剤となりました。

非金融事業者が金融事業に参入する動機は、主に以下の3点に集約されます。

- 新たな収益源の確保: 既存事業の利益率が低下する中で、決済手数料や融資の金利、為替手数料といった金融サービス由来の収益は、魅力的な新たなマネタイズポイントとなります。

- 顧客エンゲージメントと囲い込み(ロックイン): 自社サービスに金融機能を組み込むことで、ユーザーの利用頻度や滞在時間を高めることができます。給与の受取口座や決済手段として使われるようになれば、顧客は簡単には他社サービスに乗り換えなくなり、自社の経済圏に顧客を強く結びつける(ロックインする)効果が期待できます。

- データ活用の深化: ユーザーの決済データや口座情報は、非常に価値の高いデータです。顧客の同意のもとでこれらのデータを分析することで、より精度の高いマーケティング施策を打ったり、顧客ニーズに即した新商品を開発したりと、データドリブンな経営を加速させることができます。

これらの目的を達成するための最も効率的な手段として、BaaSが選ばれているのです。技術の進化、法整備、そしてビジネス上の強い要求。これら3つの歯車が噛み合ったことで、BaaSは現代のビジネスシーンにおいて無視できない巨大な潮流となっているのです。

BaaSを導入するメリット

BaaSは、そのエコシステムを構成する「事業者」「金融機関」「利用者」の三者それぞれに大きなメリットをもたらす、Win-Win-Winの関係を築き得るビジネスモデルです。ここでは、各プレイヤーの視点から、BaaS導入によって得られる具体的な利点を詳しく解説します。

| 対象者 | メリット |

|---|---|

| 事業者 | ①低コスト・迅速な金融参入、②顧客体験(UX)の向上、③新規収益源の確保、④データ活用によるサービス深化 |

| 金融機関 | ①API利用料による新たな収益、②新規顧客層へのリーチ、③既存システムの有効活用、④オープンイノベーションの促進 |

| 利用者 | ①圧倒的な利便性の向上(ワンストップ)、②自分に合った金融サービスの利用、③シームレスでストレスのない体験 |

事業者側のメリット

BaaSを導入する事業者(BaaSユーザー)は、金融機能を活用して自社ビジネスを大きく飛躍させるチャンスを得ます。

① スピーディかつ低コストな金融事業への参入

これが事業者にとって最大のメリットです。通常、金融事業に参入するには、銀行免許の取得に数年、勘定系システムの構築に数十億〜数百億円の投資と長い開発期間が必要でした。しかし、BaaSを利用すれば、すでに完成された金融インフラを月額利用料や従量課金で利用できるため、開発期間を数ヶ月単位に短縮し、初期投資を数千万円レベルにまで劇的に抑えることが可能です。これにより、これまで資金力や専門知識の面で金融参入を諦めていたスタートアップや中小企業にも、大きなチャンスが開かれます。

② 顧客体験(UX)の向上と顧客ロイヤリティの強化

BaaSを活用すれば、金融機能を自社のサービスやアプリに完全に統合できます。ユーザーは、サービスを利用する文脈から離れることなく、支払い、送金、残高確認といった金融アクションを完結させることができます。例えば、航空会社のアプリでマイルをポイントに交換し、そのポイントをチャージして提携店で決済する、といった一連の流れがアプリ内でシームレスに行えます。このようなストレスのない優れたUXは、顧客満足度を直接的に向上させ、結果としてそのサービスを継続的に利用してくれるロイヤルカスタマーを育てることにつながります。

③ 新たな収益源の創出

BaaSの導入は、新たなマネタイズの道を開きます。代表的なものとして、決済サービスを提供した際の加盟店からの手数料収入が挙げられます。また、融資機能を提供すれば金利収入、国際送金機能を提供すれば為替手数料など、金融サービスそのものが新たな収益の柱となり得ます。既存事業の利益に上乗せする形で収益構造を多角化できるため、事業の安定性が増します。

④ データ活用によるサービスの深化

顧客の同意を得た上で、決済履歴や入出金データなどの金融関連データを活用できることも大きなメリットです。これらのデータは、顧客のライフスタイルや経済状況を色濃く反映しています。データを分析することで、顧客セグメントごとのニーズをより深く理解し、パーソナライズされた商品レコメンデーションや、的確なマーケティングキャンペーンを展開できます。また、独自の与信モデルを構築し、従来の審査では評価されなかった顧客層に融資を提供するなど、データに基づいた新たなサービス開発も可能になります。

金融機関側のメリット

BaaSを提供する金融機関(BaaSプロバイダー)にとっても、これは守りの戦略ではなく、未来への成長投資となります。

① 新たな収益源の獲得

従来の銀行の主な収益源は、貸出金利と預金金利の差である「利ざや」でした。しかし、低金利時代が続く中で、このモデルだけでは収益を伸ばすことが難しくなっています。BaaSは、事業者から得られるAPI利用料(月額固定やトランザクションごとの課金)や、事業者が金融サービスで得た収益の一部を受け取るレベニューシェアといった、新たな非金利収益をもたらします。これは、金融機関の収益ポートフォリオを多様化し、経営基盤を強化することに貢献します。

② 新規顧客層へのアプローチ

金融機関にとって、若年層をはじめとするデジタルネイティブ世代へのアプローチは長年の課題でした。彼らは銀行の店舗に足を運ぶ機会が少なく、従来のチャネルでは接点を持つことが困難でした。BaaSを通じて、事業者が抱える広範な顧客基盤、特にこれまで銀行がリーチできなかった層に対して、間接的に自社の金融サービスを提供できます。事業者のサービスを入り口として、将来のメインバンク顧客となり得る層との関係を早期に構築できるのです。

③ 既存システムの有効活用とDXの推進

金融機関は、長年にわたって莫大な投資をして構築・維持してきた勘定系システムという巨大な資産を持っています。BaaSは、この既存システムをAPI経由で外部に提供することで、新たな価値を生み出し、資産の稼働率を高める手段となります。また、BaaSへの取り組みを通じて、外部のテクノロジーや開発手法に触れることで、組織全体のデジタルトランスフォーメーション(DX)が促進され、硬直化しがちな組織文化に変革をもたらす効果も期待できます。

④ オープンイノベーションの促進

金融機関が単独で新しいサービスを考案するには、発想に限界があります。BaaSを通じて、多様な業界の事業者と協業することで、金融機関だけでは思いつかなかったような、斬新で革新的な金融サービスが生まれる可能性が高まります。異業種の知見やアイデアを取り込む「オープンイノベーション」の実践の場として、BaaSは極めて有効に機能します。

利用者側のメリット

そして、このBaaS革命の最終的な受益者は、サービスを利用する私たち一般の消費者です。

① 圧倒的な利便性の向上

利用者にとって最も分かりやすいメリットは、利便性の劇的な向上です。家計簿アプリを開けば、連携している全ての銀行口座やクレジットカードの状況が一目でわかり、わざわざ各銀行のサイトにログインする必要がなくなります。フリマアプリの売上金は、そのままアプリ内の残高としてコンビニでの支払いに使えます。金融に関わるあらゆる手続きが、普段使っているお気に入りのサービス内で完結するワンストップ体験は、私たちの生活から多くの手間と時間を削減してくれます。

② 自分に合ったパーソナライズされた金融サービスの利用

BaaSは、画一的ではない、個々の利用者に最適化された金融サービスの提供を可能にします。例えば、フリーランスとして働く人は、従来のローン審査では収入の不安定さから不利になることがありました。しかし、クラウドソーシングサービスの利用実績や評価といったオルタナティブデータ(非伝統的データ)をBaaS経由で与信に活用することで、その人の働きぶりに即した適正な融資を受けられる可能性があります。自分自身の状況やニーズにぴったり合った金融サービスを、より良い条件で利用できるチャンスが広がるのです。

③ シームレスでストレスのない体験

エンベデッド・ファイナンス(組込型金融)が進むと、利用者は「今、金融サービスを使っている」という意識すら持つことがなくなります。タクシーに乗って目的地で降りるだけで自動的に決済が完了する、スマートスピーカーに話しかけるだけで送金が完了するなど、金融機能が生活のあらゆる場面に自然に溶け込み、目的の行動を妨げることのない、真にシームレスな体験が実現します。

このように、BaaSは関係する三者すべてに価値をもたらす可能性を秘めており、これがBaaSエコシステムが力強く成長している大きな理由となっています。

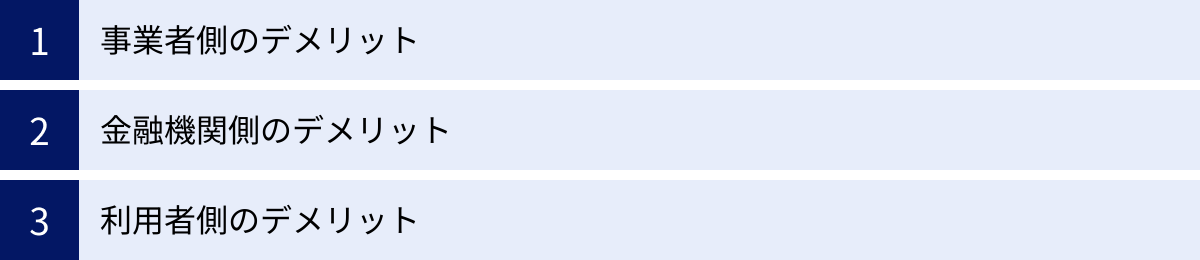

BaaSを導入するデメリットと注意点

BaaSは多くのメリットをもたらす一方で、その導入と運用には慎重な検討を要するデメリットや注意点も存在します。事業者、金融機関、利用者のそれぞれの立場から、潜在的なリスクや課題を理解しておくことは、BaaSを成功させる上で極めて重要です。

事業者側のデメリット

BaaSを活用して金融サービスに参入する事業者は、手軽さの裏にある責任とリスクを十分に認識する必要があります。

① BaaSプロバイダーへの強い依存

BaaSを利用するということは、自社サービスの根幹をなす金融機能を外部の特定企業(BaaSプロバイダーである金融機関)に委ねることを意味します。これは、プロバイダーの経営状況や方針転換に自社の事業が大きく左右されるリスクを伴います。例えば、プロバイダーが突然BaaS事業から撤退したり、システム障害を頻発させたり、APIの利用料金を大幅に引き上げたりした場合、自社サービスは深刻な打撃を受けます。最悪の場合、サービスの提供停止に追い込まれる可能性もゼロではありません。したがって、パートナーとなるBaaSプロバイダーの信頼性、安定性、将来性を慎重に見極めることが何よりも重要になります。

② カスタマイズの限界とサービス設計の制約

BaaSは、あらかじめ用意されたAPIという「メニュー」の中から機能を選んで組み合わせるモデルです。そのため、提供されているAPIの仕様を超えるような、非常にユニークで複雑な金融商品を独自に開発したい場合には、機能的な制約に直面することがあります。自社が思い描くサービスを100%実現できるとは限らず、ある程度の妥協や仕様の変更を余儀なくされる可能性があります。完全に自由なサービス設計を追求する場合は、自社で金融ライセンスを取得しシステムを構築するという、より困難な道を選ぶ必要があります。

③ ランニングコストの発生と収益性の見極め

BaaSは初期投資を抑えられる反面、APIの利用料や取引件数に応じた従量課金といったランニングコストが継続的に発生します。サービス開始当初はコストメリットが大きくても、事業規模が拡大し、トランザクションが爆発的に増加すると、このランニングコストが収益を圧迫する要因になり得ます。BaaSを導入する際には、将来の事業規模を予測し、コスト構造が自社のビジネスモデルに適しているかを長期的な視点でシミュレーションしておく必要があります。

④ コンプライアンス・セキュリティに関する責任

金融ライセンスは不要であっても、金融サービスを提供する事業者として、法律や規制を遵守する責任がなくなるわけではありません。特に、顧客情報の厳重な管理や、マネー・ローンダリング及びテロ資金供与対策(AML/CFT)への協力は重要な責務です。万が一、自社のシステムから顧客情報が漏洩したり、自社サービスが不正な取引に悪用されたりした場合、金銭的な損害だけでなく、企業のブランドイメージや社会的信用を大きく損なうことになります。BaaSプロバイダーと責任範囲を明確にし、自社でも適切なセキュリティ対策とコンプライアンス体制を構築することが不可欠です。

金融機関側のデメリット

BaaSを提供する金融機関も、新たな収益機会の裏側で、新たなリスクに直面します。

① 自社ブランドの希薄化(コモディティ化)

BaaSモデルでは、金融機関は事業者のサービスの「黒子」に徹することが多くなります。エンドユーザーは事業者のブランドには親しみを持ちますが、その裏側で機能を提供している銀行の名前を意識することはほとんどありません。これにより、金融機関は顧客との直接的な接点を失い、自社ブランドの価値が相対的に低下していく(コモディティ化する)リスクがあります。最終的に、どの銀行のBaaSを使っても同じだと認識されるようになると、価格競争に巻き込まれ、収益性が低下する可能性があります。

② コアシステムへの負荷増大と安定性への懸念

提携先の事業者のサービスがヒットし、利用者が急増した場合、金融機関の勘定系システムへのAPIアクセスが集中し、システム全体のパフォーマンスに深刻な影響を及ぼすリスクがあります。伝統的な銀行システムは、BaaSのような大量かつリアルタイムのトラフィックを想定して設計されていない場合が多く、応答遅延やシステムダウンを引き起こす可能性があります。大規模なアクセスにも耐えうる、スケーラブルなインフラへの投資が不可欠となります。

③ セキュリティリスクの増大

APIを外部に公開するということは、サイバー攻撃を受ける可能性のある「攻撃対象領域」が拡大することを意味します。悪意のある第三者がAPIの脆弱性を突いて不正なアクセスを試みるリスクは常に存在します。一つの提携事業者のセキュリティの甘さが、銀行システム全体を危険に晒す可能性もあります。提携先のセキュリティレベルを厳しく審査し、APIゲートウェイでの監視を強化するなど、これまで以上に高度で多層的なセキュリティ対策が求められます。

④ 投資対効果(ROI)の見極めの難しさ

BaaSプラットフォームの構築やAPIの開発には、相応の初期投資が必要です。しかし、そこから得られるAPI利用料やレベニューシェアが、投資額に見合うだけの収益を長期的に生み出すかどうかは不透明な部分もあります。特に競争が激化すれば、APIの利用価格は低下する圧力にさらされます。伝統的な預貸ビジネスと比較して、BaaS事業の収益性をどう評価し、経営資源を配分していくかは、金融機関にとって難しい経営判断となります。

利用者側のデメリット

利便性を享受する利用者も、知っておくべき注意点があります。

① トラブル発生時の責任所在の不明確さ

サービスを利用していて不正利用や送金エラーなどの問題が発生した際、「どこに問い合わせればよいのか」が分かりにくいという問題があります。窓口はサービスを提供している事業者なのか、それとも裏側の金融機関なのか。両者の間で責任の所在が曖昧になっていると、問題解決までに時間がかかったり、たらい回しにされたりする可能性があります。利用する前に、サポート体制やトラブル時の連絡先が明確に示されているかを確認することが重要です。

② セキュリティに対する潜在的な不安

BaaSによって様々な事業者が金融サービスに参入するようになると、そのセキュリティ対策のレベルにはどうしてもばらつきが出ます。信頼できる大手企業が提供するサービスもあれば、セキュリティ体制が脆弱なスタートアップのサービスもあるかもしれません。利用者は、サービスを提供する事業者の信頼性を自分自身で見極め、安易に個人情報や口座情報を連携しないという自己防衛の意識を持つことが求められます。

③ オーバーローン(借り過ぎ)のリスク

後払い決済(BNPL)や少額ローンが、アプリで手軽に利用できるようになった結果、つい使いすぎてしまうリスクがあります。特に、複数のサービスで後払いやローンを利用していると、自分自身の返済能力を超えた借り入れを無自覚のうちにしてしまう「オーバーローン」状態に陥る危険性があります。手軽さの裏にあるリスクを理解し、計画的な利用を心がける必要があります。

これらのデメリットや注意点を踏まえた上で、関係者全員がリスクを管理し、責任を果たすことが、健全なBaaSエコシステムの発展には不可欠と言えるでしょう。

BaaSで提供できる代表的な4つの機能

BaaSは、銀行が持つ様々な機能をAPIとして提供するものですが、具体的にどのようなことが可能になるのでしょうか。ここでは、BaaSを通じて提供される代表的な4つの金融機能「決済」「預金」「融資」「為替」について、それぞれの具体的な活用例を交えながら解説します。事業者はこれらの機能をレゴブロックのように組み合わせ、自社のサービスに最適な金融体験を構築します。

① 決済機能

決済は、BaaSにおいて最も利用頻度が高く、基本的な機能です。ユーザーがお金を支払ったり、受け取ったりするあらゆる場面で活用されます。

- 口座振替・振込:

ユーザーが登録した銀行口座から直接料金を引き落とす(口座振替)、あるいは指定した口座へ送金する(振込)機能です。- 具体例: クラウド会計ソフトの利用者が、ソフト上で作成した請求書データをもとに、取引先への支払いをワンクリックで実行する。これにより、別途インターネットバンキングにログインして振込先情報を再入力する手間が省けます。また、フリマアプリの運営者が、ユーザーの売上金を指定の銀行口座へ振り込む際にもこのAPIが利用されます。

- カード発行(デビット/プリペイド):

事業者が自社ブランドを冠したデビットカードやプリペイドカードを発行し、ユーザーに決済手段を提供します。- 具体例: 航空会社が、自社のマイレージ会員向けにプリペイドカードを発行。ユーザーはマイルをカードにチャージでき、その残高で国内外のVisa加盟店での支払いが可能になります。利用額に応じてさらにマイルが貯まるなど、本業とのシナジー効果を生み出します。

- 後払い決済(BNPL: Buy Now, Pay Later):

ECサイトなどで商品を購入した際、代金を後日まとめて支払うことができる機能です。クレジットカードを持たない若年層などに人気の決済手段です。- 具体例: ファッションECサイトがBNPL機能を導入。ユーザーは商品を受け取ってから、翌月にコンビニや銀行振込で代金を支払うことができます。購入のハードルを下げることで、サイトのコンバージョン率向上に貢献します。

② 預金機能

銀行の最もコアな機能である預金関連の機能も、BaaSを通じて提供されます。これにより、事業者のサービスがユーザーの「お金の置き場所」としての役割を担うことができます。

- 銀行口座の開設:

事業者のアプリやWebサイト内で、提携する金融機関の銀行口座をオンラインで開設できる機能です。本人確認(eKYC)技術と組み合わせることで、郵送や来店不要で手続きが完結します。- 具体例: あるポイントサービスを提供する企業が、提携銀行の「ポイント支店」という形で、自社アプリから銀行口座を開設できるサービスを提供。この口座を給与振込口座に指定すると、通常より多くのポイントが付与されるといった特典を付け、顧客の囲い込みを強化します。

- 残高照会・入出金明細照会:

連携した銀行口座の残高や取引履歴を、リアルタイムで事業者のアプリ内に表示する機能です。資産管理サービスや家計簿アプリの根幹をなします。- 具体例: 家計簿アプリのユーザーが、複数の銀行口座やクレジットカードを一度登録するだけで、アプリを開けば全ての資産状況と入出金の流れを一覧で把握できる。これにより、手作業での入力が不要になり、正確な家計管理が容易になります。

- 目的別預金(貯金箱機能):

一つの口座の中に、「旅行資金」「教育資金」「マイカー購入」といった仮想のサブ口座(貯金箱)を作成し、目的ごとにお金を分けて管理できる機能です。- 具体例: 子育て世代向けのファミリーアプリが、この機能を提供。「子どもの大学進学費用」という目的を設定し、毎月自動で一定額を積み立てていく。目標金額に対する進捗が可視化されることで、ユーザーの貯蓄モチベーションを高めることができます。

③ 融資機能

個人や法人への貸付、つまりローン関連の機能もBaaSの重要な領域です。事業者が持つ独自のデータを活用することで、新しい形の融資サービスが生まれています。

- 少額ローン(マイクロファイナンス):

個人ユーザーを対象とした、短期・少額の融資サービスです。申込から審査、借入までがスマートフォンアプリで完結します。- 具体例: ギグワーカー向けのマッチングプラットフォームが、登録者の過去の仕事の実績や評価といったデータを活用した独自の与信モデルを構築。急な出費が必要になったワーカーに対して、数万円程度の小口融資を即座に実行します。

- ビジネスローン・ファクタリング:

中小企業や個人事業主を対象とした運転資金や設備投資資金の融資、あるいは売掛債権(未回収の請求書)の買取サービス(ファクタリング)です。- 具体例: 中小企業向けの会計SaaSを提供する企業が、BaaSを導入。ユーザー企業の会計データ(売上、利益、キャッシュフローなど)をリアルタイムに分析し、そのデータに基づいて融資可能額を算出。銀行の融資審査よりも迅速に資金調達を支援します。

④ 為替機能

国境を越えたお金のやり取りをスムーズにする為替関連の機能も、グローバル化が進む現代において重要性を増しています。

- 国際送金:

従来の銀行経由の送金よりも、低コストかつスピーディに海外へお金を送る機能です。- 具体例: 外国人労働者を多く雇用する人材派遣会社が、給与支払いサービスに国際送金機能を組み込む。労働者は、受け取った給与の一部を、アプリから簡単な操作で母国の家族の口座へ送金できます。

- 外貨両替・外貨預金:

日本円を米ドルやユーロなどの外貨に両替したり、外貨のまま預金したりする機能です。- 具体例: 旅行予約サイトが、海外旅行者向けに外貨両呈サービスを提供。ユーザーは、旅行前にサイト上で有利なレートで現地通貨に両替を申し込み、空港のカウンターで現金を受け取ることができます。

このように、BaaSは銀行が持つほぼ全ての機能を部品として提供可能であり、事業者はこれらの機能を自社のビジネスや顧客ニーズに合わせて戦略的に組み合わせることで、これまでにない付加価値の高いサービスを創造できるのです。

国内外におけるBaaSの動向と今後の展望

BaaSは、もはや一部の先進的な企業だけが取り組むものではなく、世界的な金融業界の大きな潮流となっています。ここでは、BaaSを巡る海外と国内の動向、そしてこの先どのような未来が待っているのか、その展望について解説します。

海外の動向

海外、特に欧州と米国では、日本に先駆けてBaaS市場が大きく発展しています。

- 欧州(特に英国)が市場を牽引:

欧州がBaaSの先進地域となった最大の理由は、規制による後押しです。前述の通り、2018年に施行されたEUの決済サービス指令第2版(PSD2)は、銀行にAPIの公開を法的に義務付け、オープンバンキングの動きを強制的に加速させました。これにより、多くのFinTech企業が銀行APIを活用した新サービスを創出しやすい環境が整いました。 - BaaS専門プラットフォーマーの隆盛:

海外では、銀行ライセンスを保有し、非金融事業者へのBaaS提供を専門に行う「BaaSプラットフォーマー」が数多く誕生しています。ドイツのSolaris (旧Solarisbank)、英国のRailsr (旧Railsbank)、米国のSynapseなどがその代表格です。彼らは、銀行機能のAPI提供に特化することで、事業者側がより簡単に金融サービスを組み込める洗練されたプラットフォームを構築し、BaaSエコシステムの拡大に大きく貢献しています。 - チャレンジャーバンク/ネオバンクの台頭:

英国のRevolutやMonzo、ドイツのN26に代表されるような、物理的な店舗を持たず、スマートフォンアプリを中心にサービスを提供する新しい形の銀行(チャレンジャーバンク、ネオバンク)が急成長しています。彼らは最新のテクノロジーを駆使して優れたUXを提供し、既存の大手銀行の顧客を奪っています。また、これらの企業の中には、自らがBaaSプロバイダーとなって、その革新的な銀行基盤を他の事業者に提供する動きも見られます。 - 大手テック企業による金融サービスへの本格参入:

GAFAに代表される巨大テック企業も、BaaS的なアプローチで金融領域への関与を深めています。AppleはGoldman Sachsと提携してクレジットカード「Apple Card」を提供し、Googleも複数の銀行と提携してデジタル銀行口座サービス「Google Plex」(現在は計画変更)を構想するなど、その豊富な顧客基盤とデータを武器に、金融サービスを自社エコシステムに組み込む動きを活発化させています。

国内の動向

日本国内においても、2018年の改正銀行法を契機にBaaS市場は急速に立ち上がり、独自の進化を遂げています。

- ネット銀行が市場をリード:

国内のBaaS市場を初期から牽引しているのは、GMOあおぞらネット銀行や住信SBIネット銀行といった、しがらみが少なく、意思決定の速いネット専業銀行です。GMOあおぞらネット銀行は開発者がAPIを試せる「sunabar」を提供するなどオープンな姿勢を打ち出し、住信SBIネット銀行は「NEOBANK」構想のもと、JALやTポイント、ヤマダデンキといった大手事業者と次々に提携し、提携先のブランドを冠した銀行サービスを展開しています。 - メガバンクなど大手金融機関の追随:

三菱UFJ銀行、三井住友銀行、みずほ銀行といったメガバンクも、オープンAPIの公開やFinTech企業との協業、スタートアップへの出資などを通じてBaaSへの取り組みを強化しています。しかし、長年運用してきた巨大で複雑なレガシーシステムとの連携や、巨大組織ならではの意思決定の遅さなどが課題となり、ネット銀行に比べて動きが緩やかである側面は否めません。 - BaaSインフラ提供企業の存在:

日本では、銀行と事業者の間に立ち、BaaS導入を技術的に支援するインフラ提供企業の役割も大きいのが特徴です。NTTデータは、多くの金融機関のシステム構築実績を活かし、金融機関向けのオープンAPI基盤「OpenCanvas」を提供しています。また、インフキュリオンは、独自のBaaSプラットフォーム「Wallet Station」を通じて、事業者が独自の決済サービスなどを迅速に構築できるよう支援しています。

BaaSの将来性

BaaSは一過性のブームではなく、金融のあり方を恒久的に変えていく不可逆的なトレンドです。今後、BaaSは以下のような形でさらに進化していくと予測されます。

- エンベデッド・ファイナンス(組込型金融)のさらなる深化:

金融機能はますます「見えなくなり」、私たちの生活のあらゆる場面に溶け込んでいくでしょう。例えば、自動車が自動運転で高速道路を走行し、料金所で停止することなく自動で料金を支払う。冷蔵庫が内部の食材の在庫を検知し、足りないものを自動でネットスーパーに注文・決済する。金融は、私たちが意識することなく、生活を支えるインフラとして機能するようになります。 - 特定領域特化型BaaS(バーティカルBaaS)の登場:

現在は汎用的なBaaSが主流ですが、今後は特定の業界やニーズに特化した「バーティカルBaaS」が登場すると考えられます。例えば、農業従事者向けの天候デリバティブ(天候に応じて保険金が支払われる金融商品)を組み込んだ「農業BaaS」、医療機関の診療報酬サイクルに最適化された「医療BaaS」、不動産取引の複雑な資金移動を円滑化する「不動産BaaS」など、より専門性の高いサービスが生まれるでしょう。 - Web3.0/DeFiとの融合:

ブロックチェーン技術を基盤とする次世代のインターネット「Web3.0」や、中央管理者を介さない「分散型金融(DeFi)」の概念が、BaaSと融合していく可能性も指摘されています。スマートコントラクトを活用することで、契約の執行や決済を自動化し、より透明性が高く、低コストな金融インフラが実現するかもしれません。

BaaSが切り拓く未来は、金融が「特別な場所(銀行)で行う手続き」から、「あらゆる場所で使える便利な機能」へと変貌を遂げた世界です。この大きな地殻変動はまだ始まったばかりであり、今後もテクノロジーの進化と共に、私たちの想像を超えるような新しい金融体験を生み出し続けることでしょう。

BaaS導入に利用できる代表的なサービス5選

日本国内でBaaSの導入を検討する際に、ハブとなる代表的なサービス(プラットフォーム)がいくつか存在します。それぞれに特徴や強みがあり、自社のビジネスモデルや目的に合わせて最適なパートナーを選ぶことが重要です。ここでは、主要な5つのサービスをピックアップし、その概要と特徴を解説します。

(注)各サービスの内容や特徴は、本記事執筆時点での情報に基づいています。最新かつ詳細な情報については、必ず各企業の公式サイトをご確認ください。

| サービス名 | 提供企業 | 特徴 | 主なターゲット |

|---|---|---|---|

| sunabar (銀行API) | GMOあおぞらネット銀行 | 銀行自身が直接提供。APIの実験環境が無償で、開発者に優しい。クラウドネイティブなシステムで柔軟性が高い。 | FinTech企業、スタートアップから大手企業まで幅広く対応 |

| NEOBANK | 住信SBIネット銀行 | 銀行自身が直接提供。「所属銀行」モデルにより、提携先のブランドを冠した銀行サービス(支店)を展開。 | 強い顧客基盤を持つ大手事業会社 |

| Finatext (BaaSソリューション) | 株式会社Finatextホールディングス | FinTech企業が提供。証券・保険領域のBaaSに強みを持ち、次世代クラウド勘定系システムも開発。 | 金融機関、証券・保険分野への新規参入事業者 |

| Wallet Station | 株式会社インフキュリオン | BaaSプラットフォーマー。スマホ決済やデジタルカードの構築に特化し、迅速なサービスインを支援。 | 独自の決済サービスを導入したい小売・交通・通信などの事業会社 |

| OpenCanvas | 株式会社NTTデータ | 大手SIerが提供。金融機関向けのオープンAPI基盤。金融機関がBaaSプロバイダーになることを支援。 | オープンAPIへの対応とBaaS事業展開を目指す金融機関全般 |

① GMOあおぞらネット銀行 (sunabar)

GMOあおぞらネット銀行は、国内のBaaS市場をリードする代表的なプレーヤーの一つです。同行が提供する銀行APIサービスは、そのオープン性と開発者フレンドリーな姿勢で高く評価されています。

- 概要: GMOインターネットグループとあおぞら銀行が共同で設立したインターネット専業銀行。BaaSを事業の柱の一つと位置づけ、積極的に展開しています。

- 特徴: 最大の特徴は、銀行APIの無償テスト環境である「sunabar(スナバー)」を提供している点です。これにより、事業者は本格的な契約前に、自社のエンジニアが自由にAPIを試すことができ、技術的な検証(PoC)を低コストで実施できます。また、勘定系システムをパブリッククラウド上に構築する「フルクラウド化」を実現しており、スケーラビリティや開発の柔軟性が高いことも強みです。

- 提供機能: 残高照会や入出金明細照会といった「参照系API」から、振込や口座振替といった「更新系API」まで、20種類以上の豊富なAPIを公開しており、幅広いニーズに対応可能です。(参照:GMOあおぞらネット銀行 公式サイト)

② 住信SBIネット銀行 (NEOBANK)

住信SBIネット銀行は、「NEOBANK(ネオバンク)」というブランド名で独自のBaaSプラットフォームを展開しており、大手事業会社との提携で多くの実績を上げています。

- 概要: SBIホールディングスと三井住友信託銀行を株主とするインターネット専業銀行。BaaSを戦略の中核に据えています。

- 特徴: 同行のBaaSは、提携先企業を住信SBIネット銀行の「所属銀行代理業者」と位置づけ、提携先のブランド名を冠した銀行サービス(例:「JAL支店」「Tポイント支店」)を提供するというユニークなモデルを採用しています。これにより、提携先は自社の顧客に対して、あたかも自社ブランドの銀行であるかのような強力な顧客体験を提供できます。フルバンキング機能(預金、決済、ローンなど)を一気通貫で提供できる点も強みです。

- ターゲット: 日本航空(JAL)やヤマダホールディングス、Tマネーなど、強力な顧客基盤とブランド力を持つ大手事業会社との提携が中心です。(参照:住信SBIネット銀行 公式サイト)

③ 株式会社Finatextホールディングス

Finatextホールディングスは、金融機関ではなく、FinTech企業としてBaaSソリューションを提供するユニークな立ち位置の企業です。

- 概要: 「金融を“サービス”として再発明する」をミッションに掲げ、金融サービスの開発・提供を行うFinTech企業グループです。

- 特徴: 自社グループ内で証券業や保険代理業などの金融ライセンスを保有しており、特に証券取引や保険といった領域のBaaSに強みを持っています。クラウドネイティブな次世代勘定系システム「Inspire」や証券ビジネス基盤「BaaS for broker」などを開発・提供しており、金融機能をパーツとしてAPI提供することで、事業者が迅速に金融サービスを立ち上げることを可能にしています。

- ターゲット: 既存の金融機関のDX支援のほか、証券や保険といった領域で新しいサービスを構築したい非金融事業者などが主なターゲットとなります。(参照:株式会社Finatextホールディングス 公式サイト)

④ 株式会社インフキュリオン (Wallet Station)

株式会社インフキュリオンは、銀行と事業者の間に立つ「BaaSプラットフォーマー」として、国内のBaaS普及に大きく貢献している企業です。

- 概要: BaaSプラットフォーム事業を核に、コンサルティングや決済サービスの提供など、FinTech領域で幅広く事業を展開しています。

- 特徴: 主力プロダクトである「Wallet Station」は、事業者が自社ブランドのスマホ決済(QRコード決済など)やデジタルカード、プリペイドカードなどを迅速に構築するためのプラットフォームです。複数の銀行や決済事業者とあらかじめ接続されており、事業者はインフキュリオンと連携するだけで、短期間でのサービスインが可能です。金融機関との複雑な接続をインフキュリオンが仲介してくれるため、事業者側の開発負担を軽減できる点が大きなメリットです。

- ターゲット: 独自の決済手段やハウス電子マネーを導入し、顧客の囲い込みやデータ活用を進めたい小売、交通、通信などの事業会社に適しています。(参照:株式会社インフキュリオン 公式サイト)

⑤ 株式会社NTTデータ (OpenCanvas)

株式会社NTTデータは、日本を代表するシステムインテグレーター(SIer)として、その長年の知見を活かし、金融機関向けのBaaS基盤を提供しています。

- 概要: 金融機関をはじめとする様々な業界の基幹システムを構築してきた国内最大のSIerです。

- 特徴: 同社が提供する「OpenCanvas」は、銀行などの金融機関が、安全かつ効率的にオープンAPIを外部に公開し、BaaSプロバイダーとなるためのプラットフォームです。APIの公開・管理を行う「APIゲートウェイ」機能や、外部開発者がAPI仕様を確認できる「開発者ポータル」機能、堅牢な認証・セキュリティ機能などを一括で提供します。金融機関がBaaSビジネスを始める際のインフラ構築を強力にサポートします。

- ターゲット: OpenCanvasは事業者が直接利用するサービスではなく、オープンAPIへの対応を進め、BaaSプロバイダーとして事業を展開していきたい銀行、信用金庫といった金融機関を主なターゲットとしています。(参照:株式会社NTTデータ 公式サイト)

まとめ

本記事では、金融と非金融の境界を溶かす革新的なビジネスモデル「BaaS(Banking as a Service)」について、その概念から仕組み、メリット・デメリット、そして未来の展望までを多角的に解説しました。

最後に、この記事の要点を改めて整理します。

- BaaSとは: 銀行が持つ金融機能をAPI経由でサービスとして提供するビジネスモデルです。これにより、銀行以外の事業者も自社サービスに金融機能を組み込めます。

- 仕組み: 金融機関が提供する「金融API」が技術的な中核を担います。事業者はこのAPIを介して、自社のシステムと銀行のシステムを安全に連携させ、ユーザーにシームレスな金融体験を提供します。

- 注目の背景: ①テクノロジーの進化と消費者ニーズの多様化、②オープンバンキングを促す法改正、そして③異業種による金融事業への参入意欲の高まりという3つの大きな潮流が、BaaS市場の拡大を力強く後押ししています。

- メリットとデメリット: BaaSは、事業者(迅速・低コストな参入)、金融機関(新規収益、新規顧客獲得)、利用者(利便性向上)の三者にメリットをもたらす「三方良し」のモデルです。しかしその一方で、プロバイダーへの依存やセキュリティリスクといったデメリットも存在し、各々が責任とリスクを正しく理解することが不可欠です。

- 提供機能と未来: BaaSは決済、預金、融資、為替といった銀行のほぼ全ての機能を提供可能です。今後は、あらゆるモノやサービスに金融が溶け込む「エンベデッド・ファイナンス(組込型金融)」をさらに加速させ、私たちの生活を根底から変えていくと予測されます。

BaaSは、単なる技術トレンドではありません。それは、金融サービスが「どこで」「誰によって」「どのように」提供されるのかという、業界の構造そのものを再定義するパラダイムシフトです。

これからBaaSの活用を検討する事業者にとっては、自社のビジネス課題や顧客のニーズを深く理解し、どのような金融体験を提供したいのかというビジョンを明確にすることが全ての出発点となります。そして、そのビジョンを実現するための最適な技術と信頼性を持つパートナー(BaaSプロバイダー)を選定することが、プロジェクトの成否を分ける鍵となるでしょう。

この記事が、複雑で変化の速いBaaSの世界を理解するための一助となり、新たなビジネスの可能性を切り拓くためのヒントとなれば幸いです。