急な出費でお金が足りない時、一時的に現金を借り入れることができるサービスが「キャッシング」です。非常に便利なサービスですが、「カードローンと何が違うの?」「金利は高いのでは?」といった疑問や不安を持つ方も少なくないでしょう。

この記事では、キャッシングの基本的な仕組みから、よく混同されがちなカードローンとの違い、具体的な利用方法、メリット・デメリット、利用する際の注意点まで、網羅的に解説します。さらに、目的別におすすめのサービスや、初めて利用する方でも安心のカードローン情報も紹介します。

この記事を読めば、キャッシングに関する正しい知識が身につき、自分自身の状況に合わせて最適な資金調達の方法を賢く選択できるようになるでしょう。

目次

キャッシングとは

「キャッシング」という言葉は、広く「現金を借り入れること」を指す言葉として使われています。しかし、金融サービスの文脈では、より具体的な意味合いを持ちます。ここでは、キャッシングの基本的な定義と、その主な種類について詳しく解説します。

現金を借り入れできるサービスのこと

キャッシングとは、個人向けの小口融資サービス全般を指す言葉です。具体的には、クレジットカードに付帯している機能や、消費者金融などが提供するカードローンを利用して、ATMや銀行振込などを通じて現金を直接借り入れる行為を意味します。

私たちの生活では、冠婚葬祭が重なったり、急な病気や怪我で医療費が必要になったり、あるいは旅行先で現金が不足したりと、予期せぬ出費が発生することがあります。このような「今すぐ現金が必要」という場面で、担保や保証人を原則として必要とせず、比較的スピーディーに資金を調達できるのがキャッシングの大きな特徴です。

銀行預金を引き出すのと同じような感覚でATMから現金を引き出せる手軽さから、多くの人に利用されています。しかし、キャッシングはあくまで「借金」であるという点を忘れてはいけません。利用した分のお金には必ず利息が発生し、決められた期日までに元金と利息を合わせて返済する義務が生じます。

そのため、利用する前にはサービスの仕組みや金利、返済方法を正しく理解し、無理のない返済計画を立てることが極めて重要です。手軽さの裏にある責任を自覚し、計画的に利用することで、キャッシングは私たちの生活を支える心強い味方となってくれます。

キャッシングの2つの種類

一般的に「キャッシング」と呼ばれるサービスは、大きく分けて2つの種類に分類できます。それは「クレジットカードのキャッシング機能」と「カードローン」です。どちらも現金を借り入れるサービスという点では共通していますが、その性質や特徴には明確な違いがあります。

| サービスの種類 | 主な特徴 |

|---|---|

| クレジットカードのキャッシング機能 | 普段使っているクレジットカードに付帯する現金の借入機能。海外での現地通貨調達にも利用可能。 |

| カードローン | 消費者金融や銀行が提供する、借入に特化した専用カードまたはサービス。比較的金利が低く、高額な借入にも対応。 |

これらの違いを理解することは、自分の目的や状況に合ったサービスを選ぶ上で非常に重要です。以下で、それぞれの特徴を詳しく見ていきましょう。

クレジットカードのキャッシング機能

これは、私たちが普段ショッピングで利用しているクレジットカードに付帯している、現金を借り入れるための機能です。クレジットカードを申し込む際に、キャッシング利用枠を希望し、審査に通ると利用できるようになります。

多くのクレジットカードには、商品やサービスの代金を後払いで支払う「ショッピング枠」とは別に、現金を借り入れるための「キャッシング枠」が設定されています。このキャッシング枠の範囲内であれば、全国のコンビニや銀行のATM、あるいはオンライン手続きを通じて、必要な時に現金を引き出すことが可能です。

最大のメリットは、すでにキャッシング枠付きのクレジットカードを持っていれば、新たな申し込みや審査なしですぐに現金を借りられる手軽さにあります。急な飲み会の誘いや、週末のレジャーで現金が少し足りない、といった少額の資金ニーズに迅速に対応できます。

また、海外旅行の際に現地のATMで現地通貨を引き出せる「海外キャッシング」も非常に便利な機能です。両替所を探す手間が省け、場合によっては両替手数料よりもコストを抑えられることもあります。

ただし、後述するように、金利はカードローンに比べて高めに設定されている傾向があり、利用できる上限額も比較的低めです。そのため、高額な借入や長期的な利用にはあまり向いていません。あくまで「少額を・短期間だけ」借りるための緊急手段と位置づけておくのが賢明です。

カードローン

カードローンは、消費者金融や信販会社、銀行などが提供する、個人向け融資に特化したサービスです。申し込みを行うと審査が行われ、通過すれば借入専用のローンカードが発行されたり、スマートフォンアプリを通じて借入・返済ができるようになったりします。

クレジットカードのキャッシング機能が「カードの付帯機能」であるのに対し、カードローンは「お金を借りること」そのものを目的とした専門サービスです。そのため、金利や利用限度額の面で、クレジットカードのキャッシングよりも有利な条件が設定されているのが一般的です。

金利はクレジットカードのキャッシングよりも低めに設定されていることが多く、利用限度額も数十万円から、審査によっては数百万円といった高額な設定も可能です。まとまった資金が必要な場合、例えば、引っ越し費用や車の修理代、自己投資のための学費など、ある程度の金額を計画的に借りたい場合に適しています。

また、多くのカードローンでは、初めての利用者を対象に「30日間無利息」などのキャンペーンを実施しており、短期間で返済できる見込みがあれば、利息の負担なく利用することも可能です。

審査スピードも特徴の一つで、特に消費者金融系のカードローンでは、申し込みから最短数十分で審査が完了し、即日融資を受けられるサービスも少なくありません。

カードローンは、クレジットカードのキャッシングよりも本格的な借入を検討している場合に適した選択肢と言えます。ただし、こちらも借金であることに変わりはなく、計画的な利用が求められます。

キャッシングとカードローンの違いを徹底比較

「クレジットカードのキャッシング」と「カードローン」。どちらも現金を借りられる便利なサービスですが、両者の違いを正確に理解している人は意外と少ないかもしれません。金利や限度額、利用方法など、様々な側面に違いがあり、どちらを選ぶかによって利便性や返済の負担が大きく変わってきます。

ここでは、両者の違いを6つのポイントから徹底的に比較し、それぞれの特徴を明らかにします。この比較を通じて、ご自身の状況や目的にとってどちらがより適した選択肢なのかを判断するための知識を深めていきましょう。

| 比較項目 | クレジットカードのキャッシング | カードローン |

|---|---|---|

| カードの種類 | ショッピング機能がメインの多機能カード | 借入・返済に特化した専用カードまたはアプリ |

| 金利(年率) | 比較的高め(例:15.0%~18.0%) | 比較的低め(例:3.0%~18.0%) |

| 借入限度額 | 比較的低め(例:数万円~100万円程度) | 比較的高め(例:最高500万円~800万円程度) |

| 審査スピード | カード発行済なら審査不要で即時利用可能 | 新規申込が必要。最短即日融資も可能 |

| 借入方法 | ATM、ネットキャッシング | ATM、ネットキャッシング(振込)、電話 |

| 返済方法 | 翌月一括返済、リボ払い | 残高スライド元利定額返済、都度返済など多様 |

カードの種類の違い(借入専用か多機能か)

最も基本的な違いは、利用するカードそのものの性質です。

クレジットカードのキャッシング機能は、その名の通り、クレジットカードに「付帯」している機能の一つです。カードの主な目的はあくまでショッピング利用であり、キャッシングはそのオプションという位置づけになります。普段使っているお財布の中のカード1枚で、買い物も借入もできるという「多機能性」と「手軽さ」が特徴です。

一方、カードローンで利用するのは、基本的にお金を借りたり返したりすることに特化した「借入専用」のカードです。銀行や消費者金融から発行されるこのローンカードには、ショッピング機能は付いていません。近年では、物理的なカードを発行せず、スマートフォンアプリだけで借入から返済まで完結する「カードレス」タイプのサービスも増えています。

この違いは、利用者の心理にも影響を与えます。クレジットカードは日常的に使うため、キャッシングのハードルが低く感じられ、つい安易に利用してしまう可能性があります。それに対して、借入専用のカードローンは、「お金を借りる」という行為をより明確に意識させるため、計画的な利用につながりやすい側面があるかもしれません。

金利の違い

利用者にとって最も重要な違いの一つが「金利」です。金利は、借りたお金に対して支払うレンタル料のようなもので、この利率が高いほど返済総額は増えていきます。

一般的に、クレジットカードのキャッシングの金利は、カードローンに比べて高く設定されている傾向にあります。多くのクレジットカードでは、キャッシング金利の上限が年18.0%に設定されています。これは、利息制限法で定められている上限金利(元本10万円未満で年20%、10万円以上100万円未満で年18%、100万円以上で年15%)に近い水準です。

対して、カードローンの金利は、下限金利が低く設定されているのが特徴です。消費者金融系カードローンの上限金利は年18.0%程度とキャッシングと大差ありませんが、銀行カードローンでは上限金利が年14.5%前後と、やや低めに設定されていることが多いです。さらに、借入限度額が大きくなるほど適用される金利は低くなる傾向があり、大口の借入では年率数%台の金利が適用されることもあります。

例えば、10万円を30日間借り入れた場合の利息を比較してみましょう。

- 金利 年18.0%の場合:10万円 × 18.0% ÷ 365日 × 30日 = 約1,479円

- 金利 年15.0%の場合:10万円 × 15.0% ÷ 365日 × 30日 = 約1,232円

わずかな差に見えるかもしれませんが、借入額が大きくなったり、返済期間が長くなったりすると、この差は無視できない金額になります。少しでも返済の負担を軽くしたいのであれば、より金利の低いカードローンを選択するのが合理的と言えます。

借入限度額の違い

一度に借りられる上限金額である「借入限度額」にも大きな違いがあります。

クレジットカードのキャッシング枠は、カード全体の利用可能枠(総利用枠)の一部として設定されます。その上限額は、カードの種類や会員の利用実績によって異なりますが、一般的には数万円から数十万円程度、多くても100万円程度と、比較的低めに設定されることがほとんどです。これは、キャッシングがあくまで緊急時の一時的な資金需要に応えるための機能として位置づけられているためです。

一方、カードローンは、借入を専門とするサービスであるため、借入限度額は比較的高く設定されています。消費者金融系のカードローンでは最高500万円、銀行カードローンでは最高800万円といった商品も珍しくありません。もちろん、誰でも上限額まで借りられるわけではなく、申込者の年収や信用情報に基づく審査によって個別の限度額が決定されます。

この限度額は、貸金業法で定められている「総量規制」の影響を受けます。総量規制とは、貸金業者からの借入残高が年収の3分の1を超えてはならないというルールです。例えば年収300万円の人の場合、貸金業者(消費者金融、信販会社など)から借りられる合計額は最大で100万円までとなります。この総量規制は、銀行からの借入は対象外ですが、多くの銀行は自主的な規制を設けています。

したがって、数十万円を超えるまとまった資金が必要な場合は、借入限度額の高いカードローンが適していると言えるでしょう。

審査スピードの違い

「今すぐ現金が必要」という緊急時において、審査スピードは非常に重要な要素です。

クレジットカードのキャッシングの最大の強みは、そのスピード感にあります。すでにキャッシング枠が設定されているクレジットカードを持っていれば、新たな申し込みや審査は不要です。思い立ったその時に、最寄りのATMへ行けばすぐにお金を引き出すことができます。この即時性は、他のどの借入方法にもない大きなメリットです。ただし、これからクレジットカードを作る場合や、キャッシング枠を後から追加する場合は、所定の審査が必要となり、数日から数週間かかることもあります。

対照的に、カードローンは、利用する際に必ず新規の申し込みと審査が必要です。しかし、近年のカードローン、特に大手消費者金融が提供するサービスは、審査のスピードが格段に向上しています。Webサイトから24時間365日申し込みが可能で、審査時間は最短20分~30分、そのまま即日融資を受けられるサービスも少なくありません。

つまり、「すでにキャッシング枠付きのカードを持っているか」という点で状況が分かれます。持っているならクレジットカードのキャッシングが最速ですが、持っていない場合は、新規で申し込むのであれば即日融資に対応したカードローンの方が早く現金を手にできる可能性が高いです。

借入方法の違い

現金を実際に手にするための方法にも、若干の違いがあります。

クレジットカードのキャッシングの主な借入方法は、提携する銀行やコンビニのATMでカードを使って現金を引き出す方法です。また、カード会社の会員サイトから申し込んで、自分の銀行口座に現金を振り込んでもらう「ネットキャッシング」サービスを提供している会社もあります。

カードローンの借入方法も基本的には同様で、ローンカードを使ったATMでの借入や、インターネットや電話での申し込みによる銀行口座への振込融資が中心です。特に振込融資は、申し込みから最短数十秒で振り込まれるサービスもあり、急いでいる時には非常に便利です。また、近年はローンカードを使わずに、スマートフォンアプリだけでセブン銀行ATMなどから借入ができるサービスも普及しており、利便性はさらに高まっています。

借入方法に関しては両者に大きな差はありませんが、カードローンの方が振込融資のスピードやスマホアプリの機能性など、より多様で便利な選択肢を提供している傾向があります。

返済方法の違い

借りたお金を返す「返済方法」は、利用者の負担に直結する重要なポイントです。

クレジットカードのキャッシングの返済方法は、主に2つあります。一つは「翌月一括返済」です。これは、キャッシング利用額と利息を、翌月のショッピング利用分と合わせて指定の口座から引き落とす方法です。返済期間が短いため、利息の負担を最小限に抑えられるのがメリットです。もう一つは「リボ払い(リボルビング払い)」です。これは、利用残高にかかわらず、毎月の返済額をほぼ一定にする方法です。月々の負担は軽くなりますが、返済期間が長引きやすく、結果的に支払う利息の総額が大きくなる傾向があるため注意が必要です。

一方、カードローンの返済方法は、「残高スライド元利定額返済方式」が一般的です。これは、借入残高に応じて毎月の返済額が変動(スライド)する方式で、計画的な返済がしやすいように設計されています。多くのカードローンでは、毎月の約定返済に加えて、資金に余裕がある時にATMや振込で追加返済(繰り上げ返済)をすることも可能です。この「随時返済」をうまく活用することで、元金を効率的に減らし、支払う利息の総額を抑えることができます。

返済の柔軟性という点では、毎月の返済額を自分でコントロールしやすく、随時返済も手軽にできるカードローンの方が優れていると言えるでしょう。

クレジットカードのキャッシング機能について

クレジットカードのキャッシングは、多くの人にとって最も身近な借入方法の一つです。その仕組みを正しく理解することで、より便利に、そして安全に活用できます。ここでは、キャッシング機能の根幹に関わる「ショッピング枠との関係」と、特に海外で真価を発揮する「海外キャッシング」について深掘りします。

ショッピング枠との関係

クレジットカードの利用可能額を考える上で、「ショッピング枠」と「キャッシング枠」の関係性を理解することは不可欠です。この2つの枠は独立しているわけではなく、相互に関連し合っています。

まず、クレジットカードには「総利用枠(総利用可能枠)」という、そのカードで利用できる金額の総合的な上限が定められています。そして、その総利用枠の内訳として、「ショッピング枠」と「キャッシング枠」が存在します。

重要なのは、「キャッシング枠はショッピング枠に含まれる」という関係性ではないということです。正しくは、「総利用枠という一つの大きな器の中に、ショッピングに使える上限(ショッピング枠)と、キャッシングに使える上限(キャッシング枠)が設定されている」とイメージすると分かりやすいでしょう。

具体例で見てみましょう。

- 総利用枠:50万円

- ショッピング枠:50万円

- キャッシング枠:20万円

この場合、ショッピングだけであれば最大50万円まで利用できます。キャッシングだけであれば最大20万円まで利用可能です。

ここで注意すべき点が2つあります。

一つ目は、キャッシングを利用すると、その分だけショッピングで使える金額が減るという点です。上記の例で、もしキャッシングで10万円を借り入れたとします。すると、カード全体の利用残高が10万円となるため、ショッピングで利用できる残りの金額は「総利用枠50万円 – キャッシング利用額10万円 = 40万円」に減少します。キャッシングはあくまで総利用枠の一部を使っているため、その分他の用途で使える金額が圧迫されるのです。これを「利用可能額の共有」と呼びます。大きな買い物を控えている時にうっかりキャッシングを利用すると、目的の商品が買えなくなる可能性があるので注意が必要です。

二つ目は、ショッピング枠をすべて使い切っている場合、キャッシング枠が残っていてもキャッシングは利用できないという点です。上記の例で、ショッピングで50万円を利用した場合、総利用枠の上限に達しているため、キャッシング枠が20万円あっても、新たに現金を借りることはできません。

このように、キャッシング枠は独立した枠ではなく、総利用枠という大きな制約の中で機能しています。クレジットカードの利用可能額を確認する際は、ショッピングとキャッシングの合計利用額が総利用枠を超えていないか、常に意識することが重要です。自身のカードの総利用枠、ショッピング枠、キャッシング枠がそれぞれいくらに設定されているか、カード会社の会員サイトなどで一度確認しておくことをお勧めします。

海外キャッシングで現地通貨を調達できる

クレジットカードのキャッシング機能が特に輝く場面の一つが、海外旅行や海外出張です。海外キャッシングを利用すれば、世界各国のATMから、いとも簡単に現地通貨を引き出すことができます。

海外で現金が必要になった場合、従来は日本の空港や現地の両替所で日本円を現地通貨に両替するのが一般的でした。しかし、この方法にはいくつかのデメリットがあります。

- 両替所を探す手間と時間がかかる。

- 両替所の営業時間内にしか利用できない。

- 多額の現金を持ち歩くのは盗難のリスクがある。

- 両替レートに上乗せされる手数料が、場所によっては高額になることがある。

一方、海外キャッシングにはこれらのデメリットを解消する多くのメリットがあります。

- 手軽さ: VISAやMastercard®、JCBといった国際ブランドのマークがあるATMなら、世界中どこでも24時間利用可能。空港や市街地、ホテルなど至る所にATMがあるため、必要な時に必要な分だけ現金を引き出せます。

- 有利なレート: 海外キャッシングで適用される為替レートは、カード会社が定める基準レートです。これは、一般的に両替所のレートよりも有利な場合が多いとされています。もちろん、利用時にはATM手数料や利息が発生しますが、借入後すぐに返済(繰り上げ返済)をすれば、利息の発生を最小限に抑えられ、結果的に両替所よりもトータルコストが安くなるケースが少なくありません。

- 安全性: 多額の現金を持ち歩く必要がなく、必要な時に都度引き出すことで、盗難や紛失のリスクを最小限に抑えられます。

海外キャッシングの利用方法は国内とほぼ同じです。ATMにクレジットカードを挿入し、暗証番号(PINコード)を入力、借入額を指定するだけです。ただし、出発前に以下の3点は必ず確認しておきましょう。

- キャッシング利用枠の有無と上限額: そもそもキャッシング枠が設定されていなければ利用できません。上限額も確認しておきましょう。

- クレジットカードの暗証番号: 海外ではサインではなく暗証番号の入力が主流です。忘れてしまった場合は、事前にカード会社に問い合わせて再設定が必要です。

- 繰り上げ返済の方法: 帰国後、すぐに返済することで利息を節約できます。カード会社のウェブサイトや電話での手続き方法をあらかじめ確認しておくとスムーズです。

海外キャッシングは、海外での資金調達方法として非常にスマートで効率的な選択肢です。海外渡航の予定がある方は、ぜひその活用を検討してみてはいかがでしょうか。

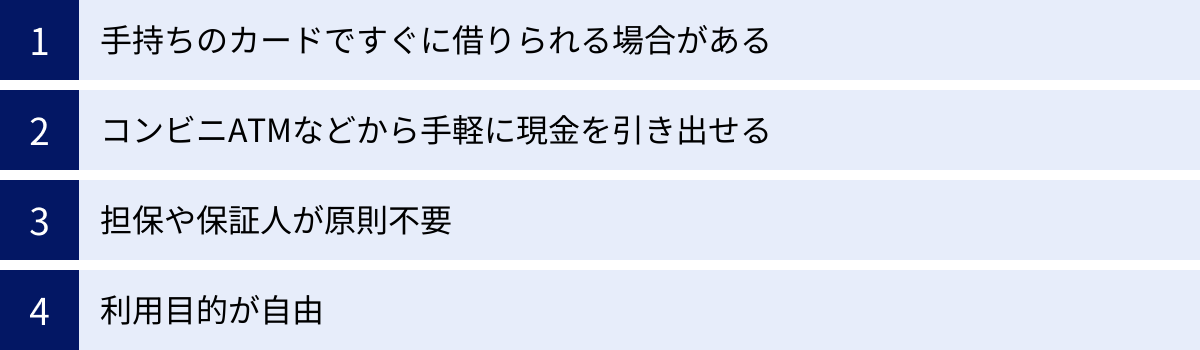

キャッシングのメリット

急な出費に対応できるキャッシングは、計画的に利用すれば非常に心強い味方になります。その利便性を支えるメリットは多岐にわたります。ここでは、キャッシングが持つ主な4つのメリットについて、具体的な利用シーンを交えながら詳しく解説します。

手持ちのカードですぐに借りられる場合がある

キャッシングの最大のメリットは、何と言ってもその「即時性」です。特に、すでにキャッシング利用枠が設定されているクレジットカードを持っている場合、新たな申し込みや審査手続きなしで、文字通り「今すぐ」現金を手にすることが可能です。

例えば、友人の結婚式に招待されたものの、ご祝儀を用意するのを忘れていた週末の夜。銀行の窓口は閉まっており、定期預金を解約する時間もありません。こんな絶体絶命のピンチでも、キャッシング枠付きのクレジットカードがあれば、最寄りのコンビニATMへ向かうだけで、すぐにご祝儀分の現金を調達できます。

この「新たな手続きが不要」という点は、精神的なハードルを大きく下げてくれます。お金を借りるというと、通常は申込書の記入、本人確認書類の提出、在籍確認、そして審査結果を待つ、といった一連のプロセスが必要です。しかし、既存のクレジットカードのキャッシング機能を使えば、これらすべてを省略できます。

このスピード感は、カードローンと比較しても優位な点です。カードローンも即日融資に対応しているサービスは多いですが、それでも新規の申し込みと審査は必須です。その点、クレジットカードのキャッシングは、準備が整っている状態からの「スタートダッシュ」が最も速い借入方法と言えるでしょう。この圧倒的な手軽さとスピードが、予期せぬ出費という緊急事態において絶大な安心感をもたらしてくれます。

コンビニATMなどから手軽に現金を引き出せる

キャッシングの利便性を支えるもう一つの柱が、その「アクセスの良さ」です。キャッシングは、全国に張り巡らされたATMネットワークを通じて利用できます。

特に、セブン-イレブンやローソン、ファミリーマートといった主要なコンビニエンスストアに設置されているATMの多くが、キャッシングに対応しています。コンビニは24時間365日営業している店舗がほとんどであるため、深夜や早朝、土日祝日など、銀行の窓口が閉まっている時間帯でも、時間を問わずにお金を引き出すことが可能です。

これは、日常生活における様々なシーンで役立ちます。例えば、

- 深夜に急な体調不良で夜間救急病院にかかることになり、現金が必要になった。

- 旅行先で財布を落としてしまい、手持ちの現金がゼロになってしまった。

- 休日に趣味のフリーマーケットに出店した際、おつりが足りなくなってしまった。

こうした状況で、近所のコンビニに駆け込めばすぐに現金が手に入るという安心感は、計り知れないものがあります。銀行のATMはもちろん、ゆうちょ銀行や各種商業施設のATMなど、利用できる場所は非常に多岐にわたります。まるで自分の預金口座からお金を引き出すかのような手軽さで借入ができる点は、キャッシングの大きな魅力です。

この手軽さは、返済時にも同様です。多くのキャッシングサービスでは、借入時と同じようにコンビニATMから手軽に返済(入金)ができます。このアクセスの良さが、キャッシングをより身近で使いやすいサービスにしているのです。

担保や保証人が原則不要

住宅ローンや自動車ローンのような目的別ローンでは、購入する不動産や車を担保に入れたり、保証人を立てたりすることが一般的です。これは、万が一返済が滞った場合に、貸し手側が担保を売却したり保証人に返済を請求したりして、貸し倒れのリスクを回避するためです。

しかし、キャッシング(クレジットカードのキャッシング機能およびカードローン)は、原則として「無担保・無保証人」で利用できます。これは、利用者の「信用」を基に融資が行われるためです。「信用」とは、具体的には申込者の年収、勤務先、勤続年数、過去の借入や返済の履歴(信用情報)などを指します。貸し手側はこれらの情報を総合的に審査し、返済能力があると判断すれば融資を実行します。

担保や保証人が不要であることには、利用者にとって大きなメリットがあります。

- 手続きがシンプルでスピーディー: 担保の価値を評価したり、保証人の情報を確認したりといった煩雑な手続きが不要なため、審査から融資までの時間が大幅に短縮されます。

- 誰にも知られずに利用できる: 親族や友人に保証人をお願いする必要がないため、プライバシーを守りながら借入ができます。「お金を借りることを誰にも知られたくない」と考える人にとって、これは非常に重要なポイントです。

- 保証人になってくれる人がいなくても利用可能: 安定した収入と良好な信用情報があれば、誰にも頼ることなく自分の責任だけで契約ができます。

このように、無担保・無保証人という特徴が、キャッシングのハードルを下げ、多くの人が利用しやすいサービスである理由の一つとなっています。ただし、これは利用者の返済能力という「信用」に基づいているため、その信用を裏切る行為、すなわち返済の延滞などは絶対に避けなければなりません。

利用目的が自由

キャッシングで借りたお金は、原則としてその使い道(資金使途)が自由です。

自動車ローンは車の購入に、住宅ローンは家の購入に、教育ローンは学費にと、多くのローンは使い道が限定されています。契約時に見積書や請求書の提出を求められ、目的通りに使われているかを確認されることもあります。

しかし、キャッシングで借りたお金は、事業性資金(ビジネス目的での利用)など一部の例外を除き、生活費の補填、冠婚葬祭費用、旅行費用、趣味やレジャー、自己投資など、個人の様々な資金ニーズに柔軟に対応できます。

- 給料日前に生活費が少し足りなくなった

- 急に高額な家電が壊れて買い替えが必要になった

- スキルアップのためのセミナーに参加したい

- 友人との旅行費用を一時的に立て替えたい

上記のような、目的別ローンを組むほどではないけれど、手元の資金だけでは少し心許ない、といった多種多様な場面で活用できます。使い道を証明する書類を提出する必要もなく、借りたお金を自分の裁量で自由に使えるため、非常に利便性が高いと言えます。

この「資金使途の自由度の高さ」が、キャッシングを一時的な資金不足を乗り切るための汎用的なツールとして機能させているのです。ただし、自由であるからこそ、無計画な浪費につながりやすいという側面も持ち合わせています。借りる前に「何のために、いくら必要なのか」を明確にし、計画的に利用することが大切です。

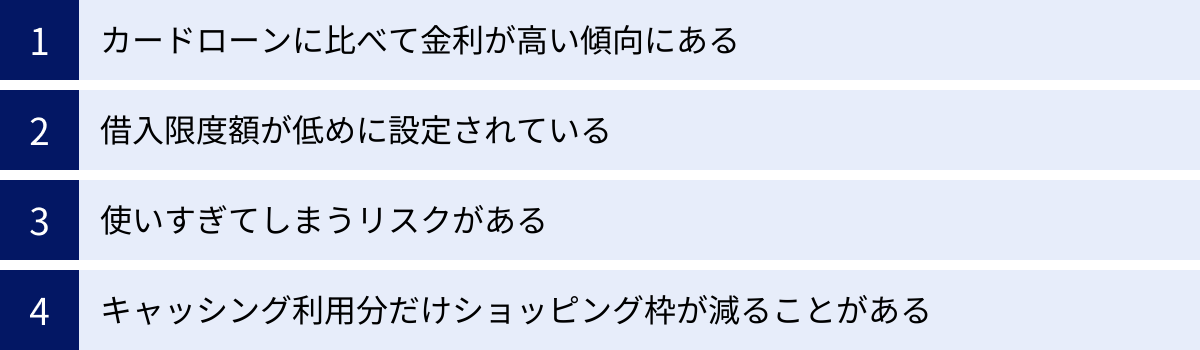

キャッシングのデメリット

手軽で便利なキャッシングですが、その裏には注意すべきデメリットも存在します。メリットだけに目を向けて安易に利用すると、思わぬ返済の負担に苦しんだり、将来のローン審査に影響が出たりする可能性があります。ここでは、キャッシングを利用する前に必ず知っておくべき4つのデメリットを詳しく解説します。

カードローンに比べて金利が高い傾向にある

キャッシング、特にクレジットカードのキャッシング機能を利用する上で、最も注意すべきデメリットが「金利の高さ」です。

前述の比較でも触れましたが、クレジットカードのキャッシング金利は、一般的に年率15.0%~18.0%の範囲で設定されていることがほとんどです。これは、利息制限法の上限金利に近い水準であり、他のローン商品と比較すると決して低い利率ではありません。

一方、銀行や大手の消費者金融が提供するカードローンは、下限金利が年率3.0%~4.5%程度から設定されており、上限金利も銀行カードローンであれば年率14.5%前後と、クレジットカードのキャッシングよりは低めに設定されています。

この金利差は、借入額が大きくなったり、返済期間が長引いたりするほど、支払う利息の総額に大きな違いとなって現れます。

【例:30万円を1年間(12回)で返済する場合のシミュレーション】

- 金利 年18.0%(キャッシング)の場合:

- 毎月の返済額:約27,500円

- 返済総額:約330,000円

- 利息総額:約30,000円

- 金利 年15.0%(カードローンの一例)の場合:

- 毎月の返済額:約27,080円

- 返済総額:約325,000円

- 利息総額:約25,000円

この例では、金利が3%違うだけで、年間の利息負担に約5,000円の差が生まれます。借入額が50万円、100万円と増えれば、その差はさらに拡大します。

もちろん、キャッシングのメリットである「手軽さ」や「即時性」を考慮すれば、少額・短期間の利用であれば許容できるコストかもしれません。しかし、ある程度まとまった金額を借りる場合や、返済が長期化しそうな場合は、金利の高さが家計を圧迫する大きな要因になることを理解しておく必要があります。金利負担を少しでも抑えたいのであれば、キャッシングよりもカードローンを選択する方が賢明です。

借入限度額が低めに設定されている

2つ目のデメリットは、「借入限度額が比較的低い」ことです。

クレジットカードのキャッシング枠は、多くの場合、数万円から数十万円程度に設定されています。これは、キャッシングがあくまでカードの付帯機能であり、緊急時の少額な資金需要を想定しているためです。年収や利用実績が高い優良な会員であっても、キャッシング枠が100万円を超えるケースは稀です。

そのため、引っ越し費用、車の頭金、高額な医療費、資格取得のための学費など、50万円や100万円といったまとまった資金が必要な場合には、クレジットカードのキャッシングだけでは対応できない可能性が高いです。

このような資金ニーズがある場合は、初めから借入限度額が高めに設定されているカードローンを検討すべきです。カードローンであれば、審査次第で数百万円単位の借入も可能であり、大きな出費にも柔軟に対応できます。

キャッシングを利用する際は、「自分のキャッシング枠がいくらなのか」を事前に確認し、必要な金額を調達できるかどうかを把握しておくことが重要です。もし必要な金額に満たない場合は、他の資金調達方法を探す必要があります。

使いすぎてしまうリスクがある

キャッシングの手軽さはメリットであると同時に、「使いすぎ」を誘発するリスクというデメリットにもなり得ます。

ATMにカードを入れ、暗証番号を入力するだけで、まるで自分の預金を引き出すかのように現金が手に入るため、「借金をしている」という感覚が薄れがちです。特に、給料日前に少し生活費が足りない、といった場面で安易にキャッシングを繰り返していると、いつの間にか借入残高が雪だるま式に膨らんでいた、ということにもなりかねません。

「今月は2万円だけ」のつもりが、翌月も、そのまた翌月も…と利用が常態化してしまうと、返済は利息分ばかりで元金がなかなか減らない「多重債務」の入り口に立ってしまう危険性があります。

また、キャッシングの返済方法として「リボ払い」を選択すると、月々の返済額が一定になるため管理しやすいように見えますが、これも注意が必要です。返済額が少ないと、その分返済期間が長引き、結果として支払う利息の総額は非常に大きくなります。リボ払いの仕組みを正しく理解しないまま利用を続けると、「リボ地獄」と呼ばれる、終わりの見えない返済に苦しむことになります。

このような使いすぎのリスクを避けるためには、「キャッシングはあくまで緊急時の備えであり、常用するものではない」という強い意志を持つことが大切です。利用する前に必ず返済計画を立て、「いつまでに、どのように返すのか」を明確にしてから借りるようにしましょう。

キャッシング利用分だけショッピング枠が減ることがある

これは見落としがちなデメリットですが、「キャッシングを利用すると、その金額分だけショッピングで使える枠が減少する」という点も理解しておく必要があります。

前述の通り、クレジットカードの「キャッシング枠」は「ショッピング枠」とは別個に存在するわけではなく、「総利用枠」という共通の枠の中に設定されています。

例えば、「総利用枠50万円、うちキャッシング枠20万円」というカードで10万円をキャッシングした場合、カード全体の利用残高は10万円となります。その結果、ショッピングで利用できる残りの枠は「総利用枠50万円 – 利用残高10万円 = 40万円」に減ってしまいます。

この仕組みを知らないと、思わぬトラブルにつながることがあります。例えば、海外旅行のために航空券やホテルをクレジットカードで予約し、現地での生活費としてキャッシングを利用したとします。その後、お土産を買おうとしたり、レストランで食事をしたりした際に、ショッピング枠が圧迫されて利用可能額が不足し、カードが使えないという事態に陥る可能性があるのです。

特に、公共料金や携帯電話料金、保険料などの固定費をクレジットカードで支払っている場合は注意が必要です。キャッシングによって利用可能額が減少し、これらの引き落としが実行されない「決済エラー」が起こる可能性も考えられます。

キャッシングを利用する前には、直近で大きな買い物や決済の予定がないかを確認し、利用後のショッピング可能額がいくらになるのかを必ず把握しておくことが重要です。

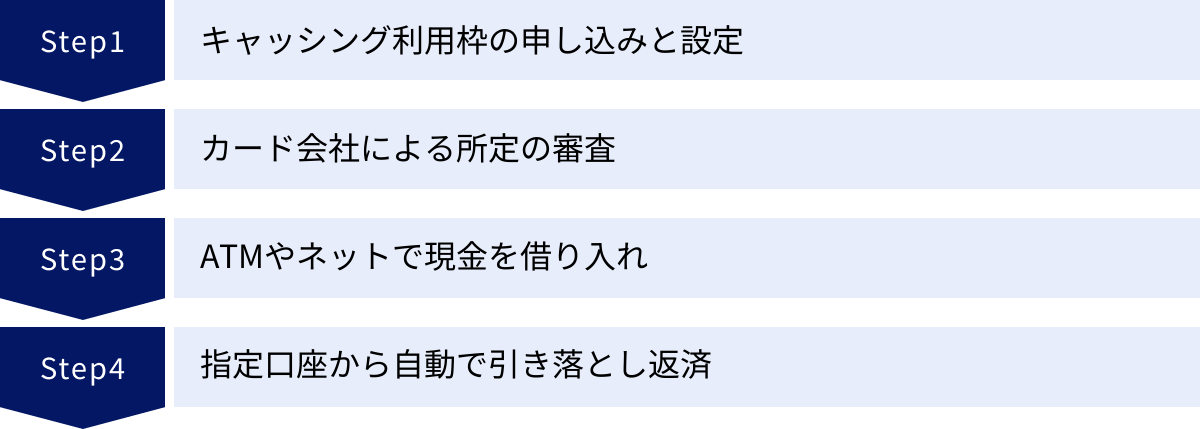

キャッシングの利用方法4ステップ

いざキャッシングを利用しようと思っても、初めての場合は「何から手をつければいいのか分からない」と不安に感じるかもしれません。しかし、手順自体は非常にシンプルです。ここでは、クレジットカードのキャッシング機能を初めて利用することを想定し、申し込みから返済までの流れを4つのステップに分けて分かりやすく解説します。

① ステップ1:キャッシング利用枠の申し込みと設定

キャッシングを利用するための第一歩は、自分のクレジットカードに「キャッシング利用枠」が設定されているかを確認し、なければ申し込むことです。

【すでにキャッシング枠が設定されている場合】

クレジットカードが手元に届いた時点で、すでにキャッシング枠が設定されている場合があります。これは、カード入会時にキャッシング利用を希望し、審査に通ったケースです。この場合、ステップ1はクリアしているので、すぐにステップ3の「借り入れ」に進むことができます。

自分のカードにキャッシング枠があるかどうかは、以下の方法で確認できます。

- クレジットカードの利用明細書: 毎月送られてくる利用明細書に「キャッシングご利用可能枠」といった項目で記載されています。

- カード会社の会員専用ウェブサイト: パソコンやスマートフォンから会員サイトにログインすれば、現在の利用可能額を簡単に確認できます。

- カード会社のコールセンター: 電話で問い合わせて確認することも可能です。

【キャッシング枠が設定されていない、または増額したい場合】

現在持っているカードにキャッシング枠がない場合や、設定されている枠が少なくて増額したい場合は、新たに申し込み手続きが必要です。申し込み方法はカード会社によって異なりますが、一般的には以下の通りです。

- 会員専用ウェブサイトからの申し込み: 最も手軽で一般的な方法です。サイト内のメニューから「キャッシング枠の申込・増額」といった項目を探し、画面の指示に従って希望額などを入力します。

- 電話での申し込み: カード会社のコールセンターに電話して、キャッシング枠を申し込みたい旨を伝えます。

- 郵送での申し込み:申込書を請求し、必要事項を記入して返送します。

申し込みの際には、本人確認書類(運転免許証、マイナンバーカードなど)や、希望額によっては収入証明書類(源泉徴収票、確定申告書など)の提出を求められることがあります。特に、借入希望額が50万円を超える場合や、他社からの借入と合わせて合計100万円を超える場合は、貸金業法により収入証明書類の提出が義務付けられています。

② ステップ2:審査

キャッシング枠の新規申し込みや増額申請を行うと、カード会社による所定の審査が行われます。これは、申込者に返済能力があるかどうかを判断するための重要なプロセスです。審査には通常、数営業日から1週間程度の時間がかかります。

審査でチェックされる主なポイントは以下の通りです。

- 属性情報: 申込者の年齢、年収、勤務先、勤続年数、居住形態(持ち家か賃貸か)など、返済能力の基礎となる情報です。安定した収入があることが重要な判断基準となります。

- 信用情報: 信用情報機関に登録されている個人の金融取引に関する履歴です。過去のクレジットカードやローンの利用状況、返済履歴などが記録されています。過去に延滞を繰り返していたり、債務整理の経験があったりすると、審査に通るのは難しくなります。

- 他社からの借入状況: 他の貸金業者からどれくらいの借入があるかも審査の対象です。年収の3分の1を超える借入はできない「総量規制」の対象となるため、他社借入額が多いと新たな枠の設定は困難になります。

審査結果は、メールや郵送で通知されます。無事に審査を通過すれば、キャッシング枠が設定または増額され、利用可能な状態になります。

③ ステップ3:借り入れ

審査を通過し、キャッシング枠が設定されたら、いよいよ現金を借り入れることができます。主な借入方法は2つあります。

【1. ATMでの借り入れ】

最も手軽で一般的な方法です。キャッシングに対応しているATMにクレジットカードを挿入し、以下の手順で操作します。

- 画面のメニューから「お借入れ」または「キャッシング」を選択します。

- クレジットカードの暗証番号(4桁)を入力します。

- 返済方法(一括返済かリボ払いか)を選択します。※ATMによっては選択できない場合もあります。

- 借りたい金額を入力します。

- 現金と利用明細票を受け取ります。

利用できるATMは、銀行、ゆうちょ銀行、コンビニ(セブン銀行ATM、ローソン銀行ATMなど)など全国にあり、非常に便利です。ただし、利用時には所定のATM利用手数料(110円~220円程度)がかかる場合がほとんどです。

【2. ネットキャッシング(振込サービス)】

カード会社の会員専用ウェブサイトから手続きを行い、自分の銀行口座に現金を振り込んでもらう方法です。

- 会員サイトにログインし、「ネットキャッシング」や「お振込サービス」などのメニューを選択します。

- 希望の借入額を入力します。

- 振込先の金融機関口座情報を確認・入力します。

- 申し込みを確定すると、指定した口座に現金が振り込まれます。

この方法のメリットは、自宅や外出先から24時間いつでも申し込める点です(金融機関の営業時間によっては、実際の振込が翌営業日になる場合があります)。また、ATMに行く手間が省け、ATM手数料がかからない場合もあります。

④ ステップ4:返済

借りたお金は、必ず決められた方法で返済しなければなりません。クレジットカードのキャッシングの場合、返済は毎月のショッピング利用代金と合算して、指定の銀行口座から自動で引き落とされるのが一般的です。

返済日(引き落とし日)はカード会社によって決まっています(例:毎月27日、毎月10日など)。引き落とし日までに、必ず口座に十分な残高を用意しておく必要があります。

返済方式は、借入時に選択した方法、またはカード会社規定の方法(主に「一括返済」または「リボ払い」)となります。返済が遅れると遅延損害金が発生し、信用情報にも傷がつくため、計画的な返済が不可欠です。

また、資金に余裕がある場合は、「繰り上げ返済(任意返済)」も可能です。カード会社のコールセンターに連絡したり、会員サイトから手続きしたり、提携ATMから入金したりすることで、次回の引き落としを待たずに元金の一部または全部を返済できます。繰り上げ返済をすると、その分元金が早く減るため、支払う利息の総額を効果的に減らすことができます。特にキャッシングは金利が高めなので、繰り上げ返済の活用は非常に有効な節約手段となります。

キャッシングの主な返済方法

キャッシングを利用する上で、借入方法と同じくらい重要なのが「返済方法」です。どのような方法で返済するかによって、月々の負担額や最終的に支払う利息の総額が大きく変わってきます。ここでは、クレジットカードのキャッシングで主に用いられる2つの返済方法、「一括返済」と「リボ払い」について、それぞれのメリット・デメリットを詳しく解説します。

一括返済

一括返済とは、キャッシングで借り入れた元金と、それにかかる利息の全額を、翌月の返済日(引き落とし日)に一度でまとめて支払う方法です。クレジットカードのキャッシングでは、特に指定しない場合、この一括返済が基本となることが多いです。

【メリット】

一括返済の最大のメリットは、支払う利息の総額を最小限に抑えられることです。キャッシングの利息は日割りで計算されるため、借入期間が短ければ短いほど、利息の負担は軽くなります。

例えば、10万円を金利年18.0%で借り入れ、30日後に一括返済する場合の利息を計算してみましょう。

- 利息 = 100,000円 × 0.18 (年利) ÷ 365日 × 30日 = 1,479円

この場合、翌月の返済日に元金10万円と利息1,479円の合計101,479円を支払えば、返済は完了します。借入期間が1ヶ月程度で済むため、利息の発生を非常に少なく抑えることができます。

また、返済が一度で終わるため、借金の状態が長引かず、精神的な負担が軽いというメリットもあります。「借りたらすぐに返す」というシンプルなサイクルは、借金に対する規律を保つのに役立ちます。

【デメリット】

デメリットは、翌月の返済負担が大きくなることです。上記の例では、翌月に約10万円のまとまった金額を用意する必要があります。高額なキャッシングを利用した場合、翌月の家計を大きく圧迫する可能性があります。

もし返済日までに資金を用意できず、引き落としができなかった場合は、遅延損害金が発生し、信用情報にも傷がついてしまいます。

【一括返済が向いているケース】

- 借入額が比較的少額(数万円程度)である場合

- 給料日までのつなぎ資金など、翌月には確実に返済できる見込みがある場合

- 少しでも支払う利息を減らしたいと考えている場合

一括返済は、最も健全でコストのかからない返済方法です。キャッシングを利用する際は、まず一括返済が可能かどうかを検討するのが基本となります。

リボ払い(リボルビング払い)

リボ払い(リボルビング払い)とは、借入残高にかかわらず、毎月の返済額をあらかじめ設定した一定の金額に固定する返済方法です。ATMでの借入時や、後から会員サイトなどで返済方法をリボ払いに変更することができます。

例えば、「毎月1万円ずつ返済する」と設定すれば、借入残高が5万円でも10万円でも、毎月の口座からの引き落とし額は原則として1万円(+手数料)となります。

【メリット】

リボ払いの最大のメリットは、月々の返済負担を平準化できることです。毎月の支出が一定になるため、家計の管理がしやすくなります。高額なキャッシングを利用した場合でも、月々の負担を抑えながら返済を進めることが可能です。急な出費で一括返済が難しい場合に、一時的にリボ払いを活用するのは有効な手段となり得ます。

【デメリット】

リボ払いのデメリットは非常に重要であり、十分に理解しておく必要があります。それは、返済期間が長期化しやすく、結果として支払う利息の総額が非常に大きくなるという点です。

毎月の返済額には利息が含まれているため、設定金額が低いと、返済額の多くが利息の支払いに充てられ、元金がなかなか減りません。元金が減らないと、その分だけ長期間にわたって利息を払い続けることになります。

【例:10万円を金利年18.0%、毎月5,000円の元利定額リボ払いで返済する場合】

- 返済回数:23回(約2年)

- 返済総額:約117,000円

- 利息総額:約17,000円

一括返済の場合の利息は約1,500円だったので、その差は歴然です。さらに、リボ払いの残高がある状態で追加のキャッシングを利用すると、返済はさらに長期化し、利息負担は雪だるま式に増えていきます。これが、いわゆる「リボ地獄」です。

【リボ払いが向いているケース(注意が必要)】

- どうしても一括での返済が難しく、月々の負担を抑えたい場合

- 返済計画を明確に立て、資金に余裕がある時に「繰り上げ返済」を積極的に行える場合

リボ払いは便利な側面もありますが、その仕組みを正しく理解し、計画的に利用しなければ、多額の利息を支払うことになりかねません。もしリボ払いを利用する場合は、定期的に残高を確認し、余裕があるときには必ず繰り上げ返済を行って、一日でも早く元金を減らす努力をすることが極めて重要です。

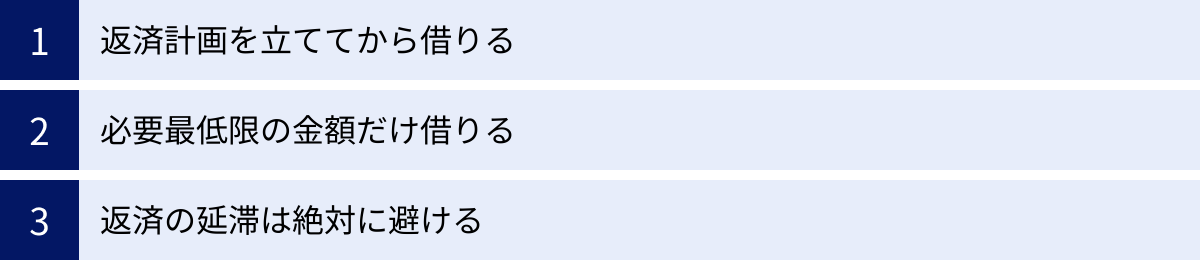

キャッシングを利用する際の3つの注意点

キャッシングは手軽に利用できる反面、借金であるという本質を忘れてはいけません。無計画な利用は、将来の自分を苦しめることにつながります。ここでは、キャッシングを安全に、そして賢く利用するために、絶対に守るべき3つの注意点を解説します。

① 返済計画を立ててから借りる

最も基本的かつ重要な注意点は、「借りる前に、必ず返済計画を立てる」ことです。衝動的に、あるいは安易な気持ちでATMから現金を引き出すのは絶対にやめましょう。

返済計画とは、具体的に以下の点を明確にすることです。

- いつまでに完済するのか?(返済期間): 漠然と「いつか返せばいい」と考えるのではなく、「次の給料日に全額返す」「3ヶ月後のボーナスで返す」など、具体的なゴールを設定します。

- どのように返済するのか?(返済方法): 一括で返すのか、分割(リボ払い)で返すのかを決めます。リボ払いを選ぶ場合は、月々いくらずつなら無理なく返済できるかをシミュレーションします。

- 返済原資はどこから捻出するのか?: 毎月の給料、ボーナス、あるいは節約して浮かせたお金など、返済に充てるお金の出所をはっきりさせておきます。

多くのカード会社やカードローンの公式サイトには、返済シミュレーション機能が用意されています。借入希望額、金利、毎月の返済額などを入力すると、返済回数や利息総額が自動で計算されます。キャッシングを利用する前には、必ずこのシミュレーション機能を活用し、返済の全体像を具体的に把握する習慣をつけましょう。

シミュレーションを行うことで、「月々この金額なら返せそうだと思っていたけれど、完済までこんなに時間がかかって、利息もこんなに払うのか」といった気づきを得られます。この具体的な数字の把握が、無謀な借入を防ぐための第一歩です。

「借りるは一瞬、返すは長し」という言葉を肝に銘じ、出口戦略、すなわち完済までの道のりを描けていないのであれば、そのキャッシングは見送るべきです。

② 必要最低限の金額だけ借りる

キャッシング枠が30万円あるからといって、必要でもないのに30万円を借りてしまうのは非常に危険な行為です。手元にまとまった現金があると、つい気が大きくなり、本来必要のなかったものまで買ってしまう可能性があります。

キャッシングで借りるお金は、あくまで「借金」です。借り入れた金額が多ければ多いほど、当然ながら支払う利息も増えます。

例えば、金利年18.0%で30日間借りる場合、

- 1万円借りた場合の利息:約148円

- 10万円借りた場合の利息:約1,479円

- 30万円借りた場合の利息:約4,438円

このように、元金に比例して利息負担は増えていきます。

キャッシングを利用する際は、「何のために、いくら必要なのか」を冷静に自問し、本当に必要な金額だけを借りるように徹底しましょう。例えば、友人の結婚式のご祝儀で3万円が必要なのであれば、借りる金額は3万円ちょうどで十分です。5万円や10万円を余分に借りる必要はありません。

この原則を守ることは、利息負担を最小限に抑えるだけでなく、前述の「使いすぎのリスク」を回避するためにも極めて重要です。手軽に借りられるからこそ、「必要最低限」という意識を強く持つことが、キャッシングと上手に付き合うための秘訣です。

③ 返済の延滞は絶対に避ける

約束の返済日にお金が用意できず、支払いが遅れてしまう「延滞」。これは、キャッシング利用において最も避けなければならない事態です。一度の延滞が、あなたの信用に深刻なダメージを与え、様々なデメリットをもたらします。

返済を延滞すると、主に以下の3つのペナルティが発生します。

- 遅延損害金の発生: 通常の利息とは別に、「遅延損害金」というペナルティ金利が、延滞した日数分だけ発生します。遅延損害金の利率は非常に高く、多くの場合は年率20.0%に設定されています。これは貸金業法で定められた上限金利です。延滞が長引くほど、この高金利のペナルティが重くのしかかってきます。

- カードの利用停止: 返済が遅れると、そのクレジットカード(またはカードローン)は利用停止となり、ショッピングもキャッシングもできなくなります。延滞が解消されるまで利用は再開されません。

- 信用情報への記録(ブラックリスト入り): これが最も深刻な影響です。返済を2ヶ月~3ヶ月以上延滞すると、その事実が信用情報機関に「異動情報」として登録されます。これが、いわゆる「ブラックリストに載る」という状態です。

信用情報に異動情報が登録されると、その情報が消えるまでの約5年間、社会生活において様々な制約を受けることになります。

- 新たなクレジットカードの作成ができない

- 住宅ローンや自動車ローンなど、各種ローンの審査に通らない

- スマートフォンの分割購入ができない場合がある

- 賃貸住宅の保証会社の審査に通らない場合がある

たった一度の延滞が、あなたの将来のライフプラン(家の購入、車の購入など)に大きな支障をきたす可能性があるのです。

もし、どうしても返済日に間に合いそうにない場合は、延滞する前に、必ず自分からカード会社やローン会社に連絡をしましょう。事前に相談すれば、返済日の変更や返済額の調整に応じてもらえる可能性があります。放置することが最悪の選択です。返済の約束を守ることは、金融サービスを利用する上での最低限のルールであると心に刻んでください。

【目的別】キャッシングとカードローンどちらがおすすめ?

ここまで、クレジットカードのキャッシング機能とカードローンの違いや、それぞれのメリット・デメリットを解説してきました。では、実際にあなたが「お金を借りたい」と思った時、どちらを選ぶべきなのでしょうか。

ここでは、あなたの目的や状況に合わせて、どちらのサービスがより適しているかを判断するためのガイドラインを示します。

キャッシングがおすすめな人

クレジットカードのキャッシング機能は、「手軽さ」「スピード」「少額利用」を重視する人に向いています。具体的には、以下のようなケースでその真価を発揮します。

1. すでにキャッシング枠付きのクレジットカードを持っている人

これが最大のポイントです。すでに利用可能なカードがあるなら、新たな手続きは一切不要。思い立った瞬間に、最寄りのATMで現金を引き出せます。この圧倒的なスピード感は、一刻を争う緊急事態において何物にも代えがたいメリットです。

2. 10万円以下の少額を借りたい人

飲み会代、冠婚葬祭のご祝儀、給料日までのつなぎ資金など、必要な金額が数万円程度であれば、キャッシングは非常に便利な選択肢です。金利は高めですが、借入額が少なければ利息の絶対額はそれほど大きくなりません。例えば、5万円を金利18%で借りて30日後に返済した場合の利息は約740円です。この程度のコストで急場をしのげるなら、十分に合理的と言えるでしょう。

3. 翌月には一括で返済できる見込みがある人

キャッシングの金利の高さをカバーする唯一の方法は、「短期間で返済すること」です。次の給料日やボーナスで確実に全額返済できると分かっているなら、利息負担を最小限に抑えられます。長期的な返済を前提とするのではなく、「一時的な立て替え」という感覚で利用できる人に向いています。

4. 海外旅行や出張で現地通貨が必要な人

前述の通り、海外キャッシングは非常に便利な機能です。両替所を探す手間なく、24時間いつでも現地のATMで必要な分だけ通貨を調達できます。為替レートも比較的有利な場合が多く、繰り上げ返済を組み合わせれば、両替手数料よりもトータルコストを安く抑えられる可能性があります。海外渡航の予定がある人にとっては、強力な武器となります。

まとめると、キャッシングは「今すぐ、少しだけ、すぐに返す」という短期決戦型の資金ニーズに最適なソリューションと言えます。

カードローンがおすすめな人

一方、カードローンは、「計画性」「まとまった金額」「金利の低さ」を重視する人におすすめです。

1. 10万円を超えるまとまった金額を借りたい人

引っ越し費用、家具・家電の購入費用、車の修理代、自己投資のための学費など、数十万円単位の資金が必要な場合、借入限度額が低めのキャッシングでは対応できない可能性があります。カードローンなら、審査次第で数百万円までの借入も可能なため、高額な出費にも柔軟に対応できます。

2. 少しでも低い金利で借りたい人

カードローン、特に銀行カードローンは、クレジットカードのキャッシングよりも金利が低く設定されているのが一般的です。借入額が大きくなればなるほど、わずかな金利差が支払う利息総額に大きな影響を与えます。返済の負担を少しでも軽くしたいと考えるなら、金利の低いカードローンを選ぶべきです。

3. 返済が長期にわたる可能性がある人

借入額が大きい場合、返済には数ヶ月から数年かかることもあります。カードローンは、残高に応じて毎月の返済額が決まる方式が一般的で、計画的な長期返済に適した商品設計になっています。また、資金に余裕がある時に随時繰り上げ返済をすることで、返済期間の短縮と利息の節約が可能です。自分のペースで計画的に返済を進めたい人には、カードローンが適しています。

4. 初めての利用で無利息期間を活用したい人

多くの大手消費者金融系カードローンでは、「初回利用限定で30日間無利息」といったサービスを提供しています。この期間内に全額返済すれば、利息は一切かかりません。もし30日以内に返済できる見込みがあるなら、キャッシングを利用するよりも無利息サービスのあるカードローンを選んだ方が、断然お得です。

まとめると、カードローンは「計画的に、まとまった額を、できるだけ低金利で」という、より本格的な借入ニーズに応えるサービスです。借入専用のカードやアプリを持つことで、「お金を借りている」という意識を持ちやすく、計画的な利用につながるという側面もあります。

初めてでも安心のおすすめカードローン3選

「カードローンを利用したいけれど、たくさんあってどれを選べばいいか分からない」という方のために、ここでは初めての方でも安心して利用しやすい、代表的な大手消費者金融のカードローンを3つ紹介します。いずれも知名度が高く、利用者数も多いため、サービス内容が充実しているのが特徴です。

※以下の情報は2024年6月時点のものです。最新の情報は必ず各社の公式サイトでご確認ください。

| サービス名 | 金利(実質年率) | 借入限度額 | 審査時間 | 無利息期間 |

|---|---|---|---|---|

| プロミス | 4.5%~17.8% | 1万円~500万円 | 最短3分 | 初回利用の翌日から30日間 |

| アイフル | 3.0%~18.0% | 1万円~800万円 | 最短18分 | 契約日の翌日から最大30日間 |

| アコム | 3.0%~18.0% | 1万円~800万円 | 最短20分 | 契約日の翌日から30日間 |

① プロミス

プロミスはSMBCコンシューマーファイナンスが提供するカードローンです。上限金利が年17.8%と、他の大手消費者金融に比べてわずかに低く設定されているのが特徴です。

- 審査・融資スピード: Webからの申し込みで最短3分での融資が可能と、業界でもトップクラスのスピードを誇ります。(参照:株式会社SMBCコンシューマーファイナンス プロミス公式サイト)急いでいる方にとっては非常に心強いサービスです。

- 無利息期間: 初めての利用の場合、「初回利用日の翌日から」30日間無利息となります。多くのカードローンが無利息期間の起算日を「契約日の翌日」としているのに対し、プロミスは「実際に借りた日の翌日」からスタートします。そのため、契約後すぐに借り入れない場合でも、無利息期間を無駄なく活用できるのが大きなメリットです。

- アプリローン: 公式アプリを利用すれば、カードレスでセブン銀行ATMやローソン銀行ATMから24時間いつでも借入・返済が可能です。申し込みから契約、利用までスマホ一つで完結する手軽さが人気です。

- 女性専用ダイヤル: 女性オペレーターが対応してくれる「レディースコール」が用意されており、初めての利用で不安な女性の方でも安心して相談できます。

【こんな人におすすめ】

- とにかく早くお金を借りたい人

- 契約後、自分のタイミングで無利息期間をスタートさせたい人

- 上限金利が少しでも低い方が良い人

参照:株式会社SMBCコンシューマーファイナンス プロミス公式サイト

② アイフル

「愛がいちばん。アイフル」のキャッチコピーで知られるアイフルは、独立系の消費者金融として独自の審査基準を持つのが特徴です。

- 審査・融資スピード: Web申し込みなら最短18分で審査が完了し、即日融資も可能です。(参照:アイフル株式会社公式サイト)申し込みから融資までが非常にスピーディーです。

- 無利息期間: 初めての契約で、無担保キャッシングローンを利用する場合、「契約日の翌日から最大30日間」の無利息サービスが適用されます。

- 原則、電話による在籍確認なし: アイフルは公式サイトで「原則としてお申込みの際に自宅や勤務先に電話をかけることはありません」と明言しています。プライバシーを重視し、勤務先に電話がかかってくることに抵抗がある方にとっては、大きな安心材料となります。

- 女性向けサービス: 女性専用のカードローン商品「SuLaLi」も提供しており、専用ダイヤルや女性らしいデザインのカードが用意されています。

【こんな人におすすめ】】

- 勤務先への電話連絡を避けたい人

- 誰にも知られずに借りたいプライバシー重視の人

- 女性専用のサービスを利用したい人

参照:アイフル株式会社公式サイト

③ アコム

アコムは、三菱UFJフィナンシャル・グループに属する大手消費者金融で、業界最大手の実績と信頼性が魅力です。

- 審査・融資スピード: 審査時間は最短20分で、即日融資に対応しています。(参照:アコム株式会社公式サイト)

- 無利息期間: アコムとの契約が初めての場合、「契約日の翌日から30日間」の金利0円サービスが利用できます。

- はじめての方に選ばれる実績: 公式サイトによると、「はじめてのアコム」というキャッチフレーズの通り、2023年3月期において新規申込者のうち約98%がアコムの利用が初めてというデータがあり、初心者からの支持の厚さがうかがえます。(参照:アコム株式会社公式サイト)

- 自動契約機(むじんくん): 全国に設置されている自動契約機(むじんくん)を利用すれば、その場でカード発行が可能です。Webで申し込んで審査通過後、最寄りのむじんくんでカードを受け取ってすぐにATMで借入、という使い方ができます。

【こんな人におすすめ】

- 大手ならではの安心感や実績を重視する人

- 初めてカードローンを利用するのに不安がある人

- 全国にある自動契約機(むじんくん)でスピーディーにカードを受け取りたい人

参照:アコム株式会社公式サイト

キャッシングに関するよくある質問

キャッシングを利用するにあたって、多くの人が抱く疑問や不安があります。ここでは、特に多く寄せられる質問について、分かりやすく回答します。

誰でもキャッシングを利用できますか?

いいえ、誰でも利用できるわけではありません。キャッシング(クレジットカードのキャッシング機能、カードローンともに)を利用するには、必ず提供会社の審査を通過する必要があります。

審査の基準は各社で異なりますが、一般的に共通している申込条件は以下の通りです。

- 年齢: 多くのサービスで「満20歳以上」が条件となっています。一部、満18歳や19歳から申し込めるサービスもありますが、収入証明の提出が必須となるなど条件が厳しくなる場合があります。また、上限年齢(69歳や74歳など)が定められていることもあります。

- 安定した収入: 最も重要な条件です。「安定した収入と返済能力を有する方」というのが基本であり、継続的に収入を得ていることが求められます。正社員である必要はなく、パート、アルバイト、派遣社員などでも、毎月安定した収入があれば申し込むことは可能です。収入のない無職の方は、原則として利用できません。

これらの条件を満たした上で、信用情報や他社借入状況などを総合的に判断し、融資の可否や利用限度額が決定されます。

専業主婦(主夫)や学生でも利用できますか?

専業主婦(主夫)の方の場合、ご自身に収入がないため、貸金業法の「総量規制(年収の3分の1までしか借りられないルール)」により、消費者金融や信販会社のキャッシングやカードローンを利用することは原則としてできません。ただし、一部の銀行カードローンでは、配偶者に安定した収入があれば申し込み可能な場合があります。また、配偶者の同意を得て申し込む「配偶者貸付」という制度もありますが、対応している業者は限られます。

学生の方の場合、満20歳以上で、アルバ-イトなどによる安定した収入があれば、申し込むことは可能です。ただし、利用限度額は社会人と比べて低めに設定されることが一般的です。申し込みの際には、学生証や収入を証明する書類(給与明細など)の提出を求められることがあります。親の同意は原則不要ですが、未成年の場合は必要となります。

いずれの場合も、「安定した収入があること」が大前提となることを覚えておきましょう。

キャッシングの利用履歴は信用情報に残りますか?

はい、残ります。

クレジットカードやローンの申し込み、契約内容、利用状況、返済履歴といった情報は、「信用情報」として、国が指定する信用情報機関(CIC、JICC、KSC)に登録されます。

キャッシングを利用すると、「いつ、どの会社から、いくら借りたか」という契約内容や、「毎月きちんと返済しているか」という返済状況が、信用情報として記録されます。これは、キャッシングに限らず、ショッピングの分割払いやリボ払い、住宅ローンなど、あらゆる信用取引に共通する仕組みです。

単にキャッシングを利用したという事実だけで、将来のローン審査などに直ちに悪影響が出るわけではありません。むしろ、利用した上で、毎月期日通りにきちんと返済を続けていれば、「この人は約束通りに返済できる、信用できる人だ」というプラスの評価(クレジットヒストリー、通称クレヒス)につながります。

問題となるのは、返済を延滞した場合です。延滞の事実は信用情報に記録され、これが将来の審査においてマイナスの評価を受ける原因となります。

返済が遅れるとどうなりますか?

返済が遅れる(延滞する)と、様々なペナルティが発生します。

- 遅延損害金の発生: 返済日の翌日から、完済するまでの間、通常の金利よりも高い「遅延損害金」(年率20%が上限)が日割りで加算されます。

- 電話や郵便物による督促: 返済が確認できない場合、カード会社やローン会社から電話やハガキで支払いを促す連絡が来ます。

- カードの利用停止: 延滞中は、そのカードでのキャッシングやショッピングができなくなります。

- 信用情報への記録: 61日以上または3ヶ月以上の長期延滞となると、信用情報に「異動情報」(事故情報)として登録されます。いわゆる「ブラックリスト入り」の状態で、この記録は完済後も約5年間残ります。

- 一括請求・法的措置: 延滞が続くと、借入残高と遅延損害金の全額を一括で支払うよう求められることがあります(期限の利益の喪失)。それでも支払いに応じない場合は、給与や財産の差し押さえといった法的措置に至る可能性もあります。

このように、返済の遅れは非常に深刻な事態を招きます。万が一、返済が難しいと分かった場合は、放置せず、すぐに借入先の金融機関に相談することが何よりも大切です。

まとめ:自分に合った方法で計画的に利用しよう

この記事では、キャッシングの基本からカードローンとの違い、メリット・デメリット、利用方法、注意点までを網羅的に解説してきました。

最後に、重要なポイントを改めて整理します。

- キャッシングは「クレジットカードの機能」と「カードローン」の総称であり、どちらも現金を借りられるサービスです。

- クレジットカードのキャッシングは、手持ちのカードですぐに借りられる「手軽さとスピード」が最大の魅力。海外での利用にも便利ですが、金利は高めで限度額は低めです。「今すぐ、少額を、短期で返す」というニーズに適しています。

- カードローンは、借入専用のサービスであり、「金利の低さ」「限度額の高さ」「返済の柔軟性」に優れています。無利息期間サービスを活用できるメリットもあります。「計画的に、まとまった額を、長期で返す」というニーズに適しています。

- どちらのサービスを利用するにせよ、それは「借金」です。安易な利用は、高い利息負担や多重債務、信用情報の悪化といった深刻なリスクを伴います。

キャッシングは、私たちの生活で起こりうる予期せぬ金銭的ピンチを救ってくれる、非常に便利なツールです。しかし、その力を正しく、そして安全に活用するためには、利用者自身の知識と自制心が不可欠です。

最も大切なことは、借りる前に「本当に今、借りる必要があるのか」を自問し、借りると決めたなら必ず「無理のない返済計画」を立てることです。そして、その計画通りに返済を遂行するという強い意志を持つことが求められます。

ご自身の目的、必要な金額、返済能力を冷静に分析し、キャッシングとカードローンのどちらが自分にとって最適な選択肢なのかを慎重に見極めてください。そして、賢く計画的に利用することで、キャッシングを家計の心強い味方として活用していきましょう。