キャッシュレス決済が急速に普及する現代において、私たちの支払い方法は多様化しています。その中でも、スマートフォン一つで完結する利便性と高いセキュリティ性から注目を集めているのが「バーチャルカード」です。

この記事では、バーチャルカードの基本的な仕組みから、物理的なカードとの違い、メリット・デメリット、そして自分に合ったカードの選び方までを網羅的に解説します。ネットショッピングをより安全に楽しみたい方、スマートなキャッシュレスライフを実現したい方は、ぜひ本記事を参考に、バーチャルカードという新しい選択肢をご検討ください。

目次

バーチャルカードとは

バーチャルカードとは、物理的なプラスチックカードを発行せず、スマートフォンアプリやWebサイト上でカード番号、有効期限、セキュリティコードといった情報のみが提供されるデジタル上のカードのことです。オンライン決済の普及とセキュリティ意識の高まりを背景に、近年急速に利用者を増やしている新しい形の決済手段です。

従来のクレジットカードやデビットカードは、申し込みから手元に届くまで数日から数週間かかるのが一般的でした。しかし、バーチャルカードの多くは、申し込み後すぐに、場合によってはわずか数十秒から数分でカード情報が発行され、直ちにオンラインショッピングやサブスクリプションサービスの支払いに利用できます。この「即時性」が、バーチャルカードが支持される大きな理由の一つです。

なぜ今、バーチャルカードがこれほどまでに注目されているのでしょうか。その背景には、いくつかの社会的な変化があります。まず、スマートフォンの爆発的な普及です。誰もが常にインターネットに接続されたデバイスを持ち歩くようになり、オンラインでの購買活動は特別なものではなく、日常の一部となりました。このデジタルライフスタイルの中で、「必要な時にすぐ使える」決済手段へのニーズが高まったのです。

次に、サイバー犯罪の巧妙化に伴うセキュリティ意識の向上です。ECサイトからの情報漏洩やフィッシング詐гиなど、クレジットカードの不正利用に関するニュースは後を絶ちません。多くの人が「よく知らないサイトにメインのカード情報を登録するのは不安だ」と感じています。バーチャルカードは、アプリから簡単に利用を一時停止できる機能や、利用ごとにカード番号を変更できるサービス、そもそも利用限度額を低く設定できるなど、不正利用のリスクを最小限に抑えるための様々なセキュリティ機能が搭載されています。この安全性の高さが、ユーザーに安心感を与えています。

さらに、キャッシュレス決済全体の拡大も追い風となっています。現金を持ち歩かず、スマートフォンだけで支払いを済ませる「スマホ決済」が当たり前になる中で、物理的なカードを財布に入れて持ち運ぶ必要性自体が薄れつつあります。バーチャルカードをApple PayやGoogle Payといった決済サービスに登録すれば、実店舗でもスマートフォンをかざすだけで支払いが可能となり、よりミニマルでスマートなライフスタイルを実現できます。

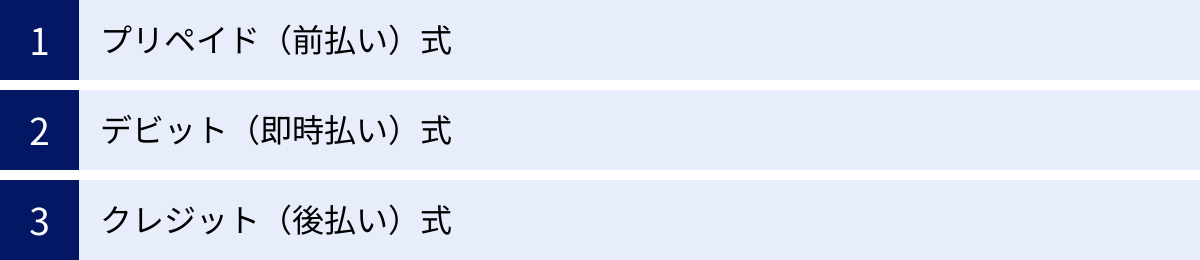

バーチャルカードは、支払い方法によって大きく3つの種類に分けられます。あらかじめ入金した分だけ使える「プリペイド式」、銀行口座から即時に引き落とされる「デビット式」、そして後日まとめて支払う「クレジット式」です。これらの種類によって、審査の有無や利用できる機能が異なるため、自身のライフスタイルや金銭感覚に合わせて選ぶことが重要です。

このように、バーチャルカードは、デジタル化が進む現代社会のニーズに応える形で生まれた、利便性と安全性を高いレベルで両立させた決済ソリューションと言えます。物理的な「モノ」としてのカードから解放され、より自由で安全な購買体験を提供してくれる、これからのキャッシュレス時代におけるスタンダードな選択肢の一つとなっていくでしょう。次の章では、このバーチャルカードと、私たちが使い慣れた物理的なプラスチックカードとの違いをより具体的に比較していきます。

バーチャルカードと物理的なプラスチックカードの違い

バーチャルカードと従来の物理的なプラスチックカードは、どちらもキャッシュレス決済を行うためのツールですが、その性質や使い方には多くの違いがあります。両者の特性を正しく理解し、それぞれの長所と短所を把握することで、シーンに応じて賢く使い分けることが可能になります。ここでは、両者の違いを項目別に詳しく比較し、解説します。

| 比較項目 | バーチャルカード | 物理的なプラスチックカード |

|---|---|---|

| 存在形態 | デジタルデータ(アプリやWeb上で確認) | プラスチック製の物理的なカード |

| 発行スピード | 即時〜数分 | 数日〜数週間 |

| 主な利用場所 | オンライン決済、スマホ決済対応の実店舗 | オンライン決済、実店舗全般 |

| 紛失・盗難リスク | カード情報漏洩のリスク | カード自体の紛失・盗難リスク |

| 管理方法 | スマートフォンアプリ、Webサイト | 財布、カードケース |

| デザイン・ステータス性 | 基本的になし | あり(券面デザイン、ゴールド・プラチナ等) |

| 利用停止・再開 | アプリで即時・簡単 | コールセンターへの連絡等が必要 |

存在形態と発行スピードの違い

最も根本的な違いは、その存在形態にあります。物理カードが手で触れられる「物体」であるのに対し、バーチャルカードはカード番号やセキュリティコードといった「情報」そのものです。この違いが、発行スピードに決定的な差をもたらします。

物理カードは、申し込み、審査、カードの製造・印刷、そして郵送という工程を経るため、手元に届くまでには最低でも数日、長い場合は2〜3週間かかることも珍しくありません。一方、バーチャルカードは物理的なカードを発行しないため、申し込みと本人確認(eKYCなど)、審査(クレジット式の場合)が完了すれば、即座にアプリ上などでカード情報が発行されます。このスピード感は、「今すぐオンラインで買い物がしたい」といった緊急のニーズに応える上で、圧倒的なアドバンテージとなります。

主な利用場所の違い

バーチャルカードは、その性質上、カード情報を入力して決済するオンラインショッピングや、サブスクリプションサービスの支払いに最も適しています。カード番号をコピー&ペーストするだけで簡単に入力できるため、非常にスムーズです。

実店舗での利用については、制限があります。バーチャルカード単体では、実店舗のレジで提示して使うことはできません。しかし、Apple PayやGoogle Payといったスマートフォン決済(タッチ決済)サービスに登録することで、タッチ決済に対応しているコンビニやスーパー、飲食店など、多くのお店で利用可能になります。ただし、店舗側がタッチ決済システムを導入していない場合や、そもそもバーチャルカードがスマホ決済に対応していない場合は利用できません。

対して物理カードは、ICチップや磁気ストライプが搭載されているため、オンラインはもちろん、世界中のほぼすべての加盟店(実店舗)で利用できる汎用性の高さが魅力です。

紛失・盗難リスクと管理方法の違い

リスクの性質も大きく異なります。物理カードの場合、最も懸念されるのはカードそのものの紛失や盗難です。財布を落としたり、スリに遭ったりすると、第三者に不正利用される危険性が高まります。紛失に気づいた際は、急いでカード会社に連絡して利用を停止してもらう必要があります。

一方、バーチャルカードは物理的な実体がないため、カード自体を紛失・盗難される心配はありません。しかし、代わりにデジタル情報ならではのリスクが存在します。例えば、フィッシング詐欺サイトにカード情報を入力してしまったり、スマートフォンがウイルスに感染して情報が抜き取られたりする危険性です。

このデジタルリスクに対応するため、バーチャルカードは管理方法もデジタル化されています。専用アプリを使えば、利用明細をリアルタイムで確認できるほか、ワンタップでカードの利用を一時停止・再開する「利用ロック機能」を使えます。使わない時はロックしておくことで、万が一情報が漏洩しても不正利用を未然に防ぐことが可能です。これは、電話での手続きが必要な物理カードにはない、非常に強力なセキュリティ機能です。

デザイン・ステータス性の違い

物理カードには、券面のデザインを楽しむという側面や、ゴールドカード、プラチナカードといったランクによるステータス性があります。特定のカードを持つことが、社会的信用の証となることもあります。

バーチャルカードには、このような物質的なデザインやステータス性はありません。あくまで決済機能に特化した、実用本位のツールです。どちらを重視するかは、個人の価値観によるところが大きいでしょう。

結論として、バー-チャルカードと物理カードは、どちらが優れているというものではなく、互いの弱点を補い合う関係にあります。オンラインでの利用がメインで、スピードとセキュリティを重視するならバーチャルカード。実店舗での利用も含め、あらゆる場面で使える汎用性を求めるなら物理カード。両方を持ち、シーンに応じて使い分けるのが最も賢明な利用方法と言えるでしょう。

バーチャルカードの3つの種類

バーチャルカードは、支払いが行われるタイミングによって、大きく「プリペイド(前払い)式」「デビット(即時払い)式」「クレジット(後払い)式」の3種類に分けられます。それぞれの特徴は異なり、メリット・デメリットも様々です。自分の金銭管理のスタイルや利用目的に合った種類を選ぶことが、バーチャルカードを快適に使いこなすための第一歩です。

① プリペイド(前払い)式

プリペイド式のバーチャルカードは、あらかじめ銀行口座やコンビニATM、クレジットカードなどからお金をチャージ(入金)し、そのチャージ残高の範囲内で支払いができるタイプです。SuicaやPASMOといった交通系ICカードの仕組みをイメージすると分かりやすいでしょう。

メリット

最大のメリットは、使いすぎを確実に防げることです。チャージした金額以上は利用できないため、予算管理が非常に容易になります。お小遣いの範囲でネットショッピングを楽しみたい学生や、支出を厳密に管理したい主婦(主夫)の方などに最適です。また、多くのプリペイド式バーチャルカードは、発行に際して与信審査が不要です。そのため、クレジットカードの審査に通らない方や、信用情報に記録を残したくない方でも気軽に作れます。年齢制限も比較的緩やかで、親の同意があれば中高生でも持てるサービスが多いのも特徴です。

デメリット

デメリットとしては、チャージ残高がなくなると決済できなくなるため、残高を常に気にしておく必要がある点が挙げられます。高額な買い物をしたい場合には、事前にまとまった金額をチャージしなければなりません。また、チャージ方法によっては手数料がかかったり、手間がかかったりすることもあります。一部の月額課金サービスや公共料金の支払いでは、プリペイドカードが登録できない場合がある点にも注意が必要です。

具体例(架空)

高校生のAさんは、好きなアーティストのオンラインライブグッズを購入するために、プリペイド式のバーチャルカードを作りました。親からもらったお小遣いの中から5,000円をコンビニATMでチャージ。これなら使いすぎる心配もなく、安心してネットショッピングを楽しめます。万が一、カード情報が漏洩しても、被害はチャージした金額の範囲内に限定されるため、セキュリティ面でも安心です。

② デビット(即時払い)式

デビット式のバーチャルカードは、決済した瞬間に、紐づけられた銀行の普通預金口座から利用額が即時に引き落とされるタイプです。現金で支払う感覚に最も近いキャッシュレス決済と言えます。

メリット

銀行口座の残高がそのまま利用限度額となるため、プリペイド式と同様に使いすぎの心配がありません。チャージの手間も不要で、口座にお金がある限りいつでも利用できます。支出がすぐに口座の残高に反映されるため、家計簿アプリなどと連携すれば、お金の流れを非常にシンプルかつリアルタイムに管理できます。クレジットカードのような与信審査は原則として不要(※銀行口座の開設は必要)で、15歳や16歳以上(中学生を除く)から作れるものが多く、クレジットカードを持つにはまだ早いと感じる若年層にも人気があります。

デメリット

口座残高が不足している場合は、当然ながら決済できません。大きな支払いをする前には、口座残高を確認しておく必要があります。また、支払い方法は一括払いのみで、クレジットカードのように分割払いやリボ払いを選択することはできません。一部のサービス、特に支払いの承認(オーソリ)と実際の請求のタイミングがずれるホテルやレンタカーのデポジット(保証金)、ガソリンスタンドなどでは、利用が制限されたり、一時的に二重引き落としのような状態になったりする場合があるため注意が必要です。

具体例(架空)

社会人になったばかりのBさんは、給与振込口座と連携したデビット式のバーチャルカードを発行しました。毎月のサブスクリプションサービスの支払いや、日々のネットショッピングでの支払いをこのカードに集約。お金を使った瞬間に銀行口座から引かれるため、まるで現金を使っているかのように支出を実感でき、無駄遣いを防ぐのに役立っています。

③ クレジット(後払い)式

クレジット式のバーチャルカードは、利用した金額が後日、月に一度決められた日にまとめて銀行口座から引き落とされる、いわゆるクレジットカードと同じ仕組みのタイプです。

メリット

最大のメリットは、手元に現金や口座残高がなくても買い物ができる「信用供与」の機能です。給料日前など、一時的にお金が足りない時でも柔軟に支払いができます。また、高額な商品を購入する際に、分割払いやリボ払いといった支払い方法を選択できる場合があるのも大きな魅力です。一般的に、プリペイド式やデビット式に比べてポイント還元率が高く設定されている傾向があり、ショッピング保険や旅行傷害保険といった付帯サービスが充実しているカードも多く存在します。

デメリット

クレジット(信用)に基づくサービスであるため、発行には必ず与信審査が必要になります。申込者の収入や過去の信用情報(クレジットヒストリー)によっては、カードが発行されない場合があります。また、後払いであるため、計画的に利用しないと自分の支払い能力を超えて使いすぎてしまうリスクが常に伴います。リボ払いを安易に利用すると、手数料(金利)が高額になり、返済が長期化する可能性もあるため、仕組みを正しく理解した上での利用が不可欠です。

具体例(架空)

フリーランスとして働くCさんは、急な出張で飛行機とホテルの予約が必要になりました。物理的なクレジットカードは持っていますが、新しいプロジェクト用の経費として明確に分けたいと考え、即時発行可能なクレジット式のバーチャルカードを申し込みました。数分後の審査でカードが発行され、すぐに予約を完了。後から経費精算する際も、このカードの明細を見るだけで済むため、管理が非常に楽になりました。

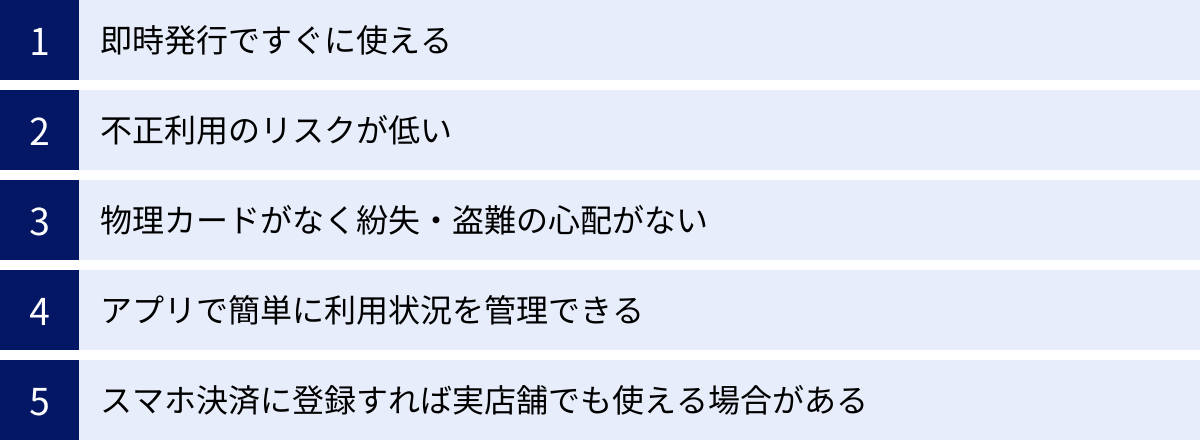

バーチャルカードのメリット

バーチャルカードは、従来の物理カードにはない多くのメリットを提供し、私たちの決済体験をより快適で安全なものに変えてくれます。ここでは、バーチャルカードが持つ代表的な5つのメリットを、具体的な利用シーンと共に深掘りしていきます。

即時発行ですぐに使える

バーチャルカード最大のメリットは、なんといってもその発行スピードです。従来のクレジットカードは、オンラインで申し込んでも、審査やカードの郵送に時間がかかり、手元に届くまで1週間以上待つのが当たり前でした。しかし、バーチャルカードの多くは、この待ち時間を劇的に短縮します。

申し込みから本人確認(eKYC)、審査(クレジット式の場合)までの一連の手続きがすべてオンラインで完結し、最短であればわずか数十秒から数分で、スマートフォンのアプリ上などにカード番号が発行されます。この「即時性」は、様々なシーンで大きな価値を発揮します。

例えば、SNSで話題になっている期間限定のオンラインセールを発見したとします。「今すぐ欲しいけど、手持ちのクレジットカードは使いたくない…」そんな時でも、バーチャルカードならその場で申し込み、発行されたカード情報ですぐに決済を完了させられます。また、海外旅行の直前に、現地のオプショナルツアーをネットで予約したくなった場合も同様です。物理カードの到着を待つ必要なく、思い立った瞬間にアクションを起こせます。

さらに、万が一メインで使っている物理カードを紛失・盗難されてしまい、利用停止手続きをした場合、再発行カードが届くまでの間はカード決済ができず不便な思いをします。このような時でも、バーチャルカードを代替手段として即時発行すれば、キャッシュレス決済を途切れさせることなく生活を続けられます。

不正利用のリスクが低い

オンラインでの買い物が日常的になるにつれて、カード情報の漏洩や不正利用への不安は多くの人が抱える課題となっています。バーチャルカードは、こうしたセキュリティ上の懸念を払拭するための強力な機能を多数備えています。

まず、物理的なカードが存在しないため、店舗での買い物時に店員にカードを渡した際や、ATM利用時などにカード番号を盗み見される「スキミング」のリスクが原理的にありません。

さらに、多くのバーチャルカードは、アプリを通じてユーザー自身がセキュリティレベルを細かくコントロールできる仕組みを提供しています。

- 利用ロック機能: アプリのボタンをワンタップするだけで、カードの利用を一時的に停止できます。ネットショッピングで使う時だけロックを解除し、使い終わったらすぐにまたロックをかける、という使い方をすれば、万が一情報が漏洩したとしても不正利用される可能性を限りなくゼロに近づけられます。

- 利用限度額の設定: 1回あたり、1日あたり、1ヶ月あたりの利用上限額を自由に設定できます。例えば、「ネットショッピングでは月に3万円まで」と決めて設定しておけば、それ以上の金額が不正に決済されるのを防げます。

- カード番号の変更・再発行: 一部のサービスでは、不正利用が疑われる際に、アプリ上で簡単にカード番号を新しいものに変更できます。これにより、漏洩した古い番号は無効となり、被害の拡大を食い止められます。

- リアルタイム通知: カードを利用すると、即座にスマートフォンにプッシュ通知が届きます。身に覚えのない利用があればすぐに察知できるため、迅速な対応が可能です。

物理カードがなく紛失・盗難の心配がない

財布をどこかに置き忘れたり、バッグごと盗難に遭ったりといった経験は、誰にでも起こりうるトラブルです。その際、現金だけでなく物理的なクレジットカードやデビットカードも一緒に失ってしまうと、不正利用の心配に加え、カード会社への連絡や再発行手続きなど、多大な手間と精神的負担がかかります。

バーチャルカードは、スマートフォンやPCの中に「情報」として存在するだけなので、物理的なカードを紛失したり盗まれたりする心配が一切ありません。財布がパンパンになることもなく、持ち物をシンプルに保てます。

もちろん、カード情報が保存されているスマートフォン自体を紛失・盗難されるリスクは存在します。しかし、ほとんどの人はスマートフォンにパスコードロックや指紋・顔認証といった生体認証を設定しています。これにより、第三者がスマートフォンの中身を覗き見ることは極めて困難です。さらに、多くのバーチャルカードアプリ自体も、起動時に再度パスワードや生体認証を要求するため、セキュリティは二重、三重に守られています。物理的なカードが誰でも手に取れてしまうのに比べ、安全性は格段に高いと言えるでしょう。

アプリで簡単に利用状況を管理できる

従来のクレジットカードでは、利用明細が月に一度、郵送やWebサイトでまとめて通知されるのが一般的でした。これでは、自分が「いつ、どこで、いくら使ったか」を正確に把握するのが難しく、気づいた時には使いすぎていたというケースも少なくありません。

バーチャルカードは、この課題を根本から解決します。専用のスマートフォンアプリと連携することで、お金の管理が驚くほど簡単かつスマートになります。決済を行うと、ほぼリアルタイムでアプリの利用履歴に反映され、同時にプッシュ通知が届きます。これにより、支出を即座に把握し、常に自分の財政状況を最新の状態で確認できます。

多くのアプリでは、利用履歴が「食費」「交通費」「ショッピング」といったカテゴリーに自動で分類され、月ごとの支出をグラフで可視化してくれる機能も搭載されています。これにより、家計の無駄を発見しやすくなり、自然と節約意識も高まります。紙のレシートを保管したり、家計簿をつけたりする手間から解放される点も、大きなメリットです。

スマホ決済に登録すれば実店舗でも使える場合がある

「バーチャルカードはネット専用」というイメージを持つ人も多いかもしれませんが、それは過去の話になりつつあります。多くのバーチャルカードは、Apple PayやGoogle Payといったスマホ決済(タッチ決済)サービスに対応しています。

手持ちのスマートフォンに搭載されているウォレットアプリにバーチャルカードの情報を登録するだけで、タッチ決済に対応した実店舗でも利用できるようになります。コンビニ、スーパー、ドラッグストア、飲食店、交通機関など、「Visaのタッチ決済」「Mastercardコンタクトレス」「QUICPay+」「iD」といったマークがある場所なら、スマートフォンを決済端末にかざすだけで支払いが完了します。

これにより、財布からカードを取り出す手間なく、スピーディかつ衛生的に会計を済ませられます。スマートフォン一つで外出が可能となり、持ち物を最小限にしたいミニマリストや、手ぶらでランニングに出かけたい人などにとっても、非常に便利な使い方です。

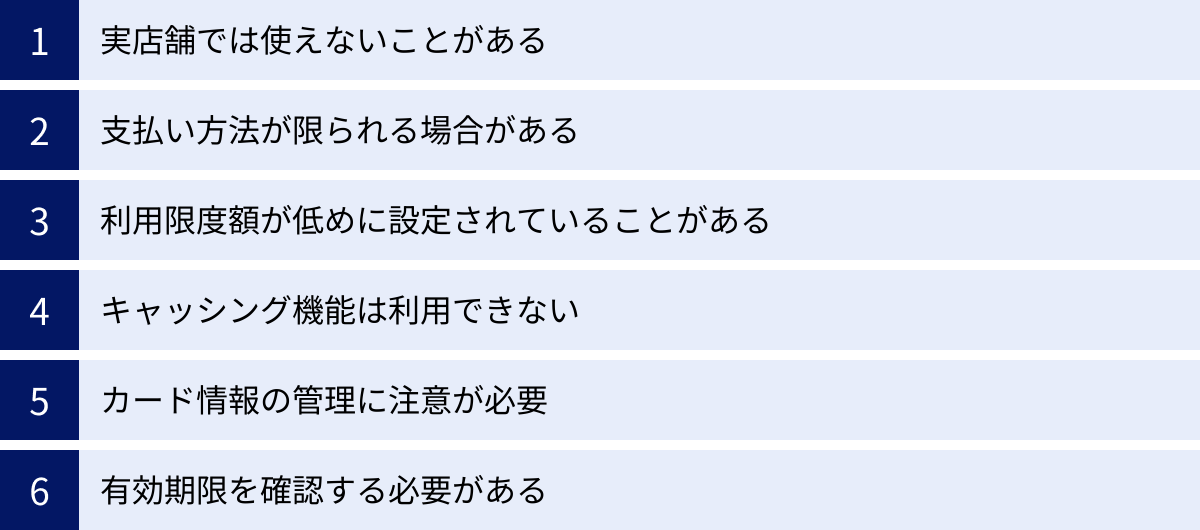

バーチャルカードのデメリットと注意点

バーチャルカードは多くのメリットを持つ一方で、その特性上、いくつかのデメリットや利用上の注意点も存在します。これらを事前に理解しておくことで、いざという時に「使えなかった」「困った」という事態を避け、より賢くバーチャルカードを活用できます。

実店舗では使えないことがある

バーチャルカードの最も大きなデメリットは、利用できる実店舗が限られるという点です。前述の通り、Apple PayやGoogle Payなどのスマホ決済に登録すれば実店舗でも利用可能になりますが、それには2つの条件があります。

第一に、利用したい店舗側がタッチ決済に対応した決済端末を導入している必要があります。都市部のチェーン店などでは対応が進んでいますが、地方の個人商店や昔ながらの飲食店、一部のスーパーなどでは、まだ磁気ストライプやICチップを読み取る旧式の端末しか設置されていないケースも少なくありません。このような店舗では、バーチャルカードを使うことはできません。

第二に、バーチャルカード自体がスマホ決済サービスに対応している必要があります。すべてのバーチャルカードがApple PayやGoogle Payに登録できるわけではないため、発行前に対応状況を確認することが重要です。

また、高速道路の料金所(ETCカードは物理カードが必須)や、一部のガソリンスタンド、ホテルのデポジット(信用保証)など、物理的なカードの提示が求められる特定の場面では、バーチャルカードは利用できません。あらゆる場面での決済に対応できる万能性という点では、依然として物理カードに軍配が上がります。

支払い方法が限られる場合がある

クレジットカードの魅力の一つは、分割払いやリボ払い、ボーナス払いといった柔軟な支払い方法を選べる点にあります。しかし、バーチャルカード、特にプリペイド式やデビット式の場合、支払い方法は原則として「一括払い」のみです。

高額な家電製品や家具、旅行パッケージなどを購入する際に、支払いを複数回に分けたいと考えても、プリペイド式やデビット式のバーチャルカードでは対応できません。その場合は、一括で支払えるだけの残高をチャージするか、口座に用意しておく必要があります。

クレジット式のバーチャルカードであれば分割払いに対応しているものもありますが、すべてのカードで利用できるわけではありません。また、一部のオンラインサービスや月額課金サービスでは、支払い能力の継続性を担保するため、プリペイドカードやデビットカードでの登録を不可としている場合があります。

利用限度額が低めに設定されていることがある

セキュリティを高めるという目的や、審査が不要・簡易であるという特性から、バーチャルカードは物理的なクレジットカードに比べて利用限度額が低めに設定されていることが一般的です。

特に、審査不要で発行できるプリペイド式のカードでは、1回あたりや1ヶ月あたりの利用上限額が数万円から十数万円程度に制限されているケースが多く見られます。これは不正利用時の被害を最小限に抑えるための措置ですが、裏を返せば、パソコンやブランド品のような高額な商品の決済には利用できない可能性があることを意味します。

クレジット式のバーチャルカードであっても、発行元の判断により、通常の物理カードよりも限度額が低く設定されることがあります。利用実績を積むことで限度額が引き上げられる場合もありますが、発行当初は大きな買い物を計画している場合には注意が必要です。

キャッシング機能は利用できない

物理的なクレジットカードの多くには、ATMから現金を借り入れできる「キャッシング機能」が付帯しています。急に現金が必要になった際に非常に便利な機能ですが、バーチャルカードには基本的にキャッシング機能は付いていません。

バーチャルカードはあくまで「決済」に特化したツールであり、融資を受けるためのものではないと位置づけられています。そのため、外出先で現金が不足しても、バーチャルカードを使ってATMから現金を引き出すことはできません。現金が必要な場合は、別途キャッシュカードやキャッシング機能付きの物理カードを用意しておく必要があります。

カード情報の管理に注意が必要

物理的な紛失リスクがない一方で、バーチャルカードにはデジタルならではのセキュリティリスクが伴います。カード情報を適切に管理しなければ、不正利用の被害に遭う可能性があります。

最も注意すべきは、フィッシング詐欺です。金融機関や大手ECサイトなどを装った偽のメールやSMSを送りつけ、偽サイトに誘導してカード番号やパスワードを入力させる手口です。安易にリンクを開いたり、情報を入力したりしないよう、常に警戒が必要です。

また、スマートフォンやPCがウイルスに感染した場合、保存されている情報が抜き取られる危険性もあります。OSやセキュリティソフトを常に最新の状態に保つ、信頼できないフリーWi-Fi環境では決済情報を入力しない、推測されにくい複雑なパスワードを設定するといった基本的なサイバーセキュリティ対策が不可欠です。

有効期限を確認する必要がある

物理カードと同様に、バーチャルカードにも「有効期限」が設定されています。しかし、手元にカードがないため、その存在を忘れがちになり、気づいた時には期限が切れていたということが起こり得ます。

特に、NetflixやSpotify、各種クラウドストレージなど、月額制のサブスクリプションサービスの支払いにバーチャルカードを登録している場合、有効期限が切れると決済が失敗し、サービスが自動的に停止してしまう可能性があります。

多くのバーチャルカードアプリでは、有効期限が近づくと通知してくれる機能がありますが、それに頼るだけでなく、定期的にアプリを開いて自身のカード情報を確認する習慣をつけることが大切です。有効期限が更新された際には、登録している各サービスの支払い情報も忘れずに更新する必要があります。

バーチャルカードはこんな人におすすめ

バーチャルカードは、特定のニーズやライフスタイルを持つ人にとって、非常に強力なツールとなります。自分が以下のいずれかに当てはまると感じたら、バーチャルカードの導入を具体的に検討してみる価値があるでしょう。

すぐにカードを使いたい人

「今すぐこのオンライン限定品が欲しいのに、手元に使えるクレジットカードがない」「どうしても今日中に航空券を予約しなければならない」。このように、時間的な制約の中で急いでカード決済が必要になる場面は、誰にでも起こり得ます。

物理的なカードの場合、申し込みから到着まで待つ時間はありません。しかし、バーチャルカードなら、その場でスマートフォンから申し込み、最短数分でカード番号を手に入れて決済を完了させることができます。このスピード感は、チャンスを逃したくない、あるいは緊急の事態に対応しなければならない人にとって、何よりのメリットです。

また、クレジットカードの発行を申し込んだものの、物理カードが届くまでの数日間がもどかしい、という経験をしたことがある人も多いでしょう。カード会社によっては、物理カードの到着を待たずに、先にバーチャルカードとしてカード情報を発行してくれるサービスもあります。これにより、申し込み直後からカードの特典を享受し始めることが可能です。

ネットショッピングの安全性を高めたい人

オンラインでの購買活動が当たり前になる一方で、「初めて利用する海外のECサイトに、メインで使っているクレジットカードの情報を登録するのは少し怖い」「過去にカードの不正利用を経験したことがあるので、とにかくセキュリティを重視したい」と考える人は少なくありません。

このような、ネットショッピングにおけるセキュリティへの不安を強く感じている人に、バーチャルカードは最適です。メインのクレジットカードとは別に、ネット決済専用の「サブカード」としてバーチャルカードを持つのです。

多くのバーチャルカードが搭載している利用ロック機能を活用すれば、普段はカードを使えないようにロックしておき、決済する直前だけロックを解除するという運用が可能です。これにより、万が一カード情報が漏洩しても、不正利用されるリスクを劇的に低減できます。また、利用限度額を低めに設定しておけば、被害を最小限に抑えられます。

さらに、カード会社によっては、特定のオンライン加盟店専用のカード番号を発行できるサービスもあります。これにより、万が一その加盟店から情報が漏洩しても、被害が他のサイトに及ぶことはありません。このように、バーチャルカードは、オンライン決済における「防御壁」として機能します。

持ち歩くカードの枚数を減らしたい人

「財布がポイントカードやクレジットカードでパンパンに膨れ上がっている」「もっと身軽に、スマートに外出したい」。このような、持ち物を減らしてシンプルなライフスタイルを目指す、いわゆる「ミニマリスト」志向の人にも、バーチャルカードは強くおすすめできます。

バーチャルカードをApple PayやGoogle Payといったスマホ決済に登録すれば、スマートフォンが財布代わりになります。コンビニでのちょっとした買い物から、スーパーでのまとめ買い、カフェでの一休みまで、多くの支払いがスマートフォン一つで完結します。

重くてかさばる財布を持ち歩く必要がなくなり、ポケットにスマートフォンだけ入れて手ぶらで出かけることも可能です。これは、物理的な解放感だけでなく、支払いの所作をスマートにし、日々の生活をより快適にしてくれるという精神的なメリットにも繋がります。物理的なカードの管理や紛失の心配からも解放され、より重要なことに集中できるようになるでしょう。

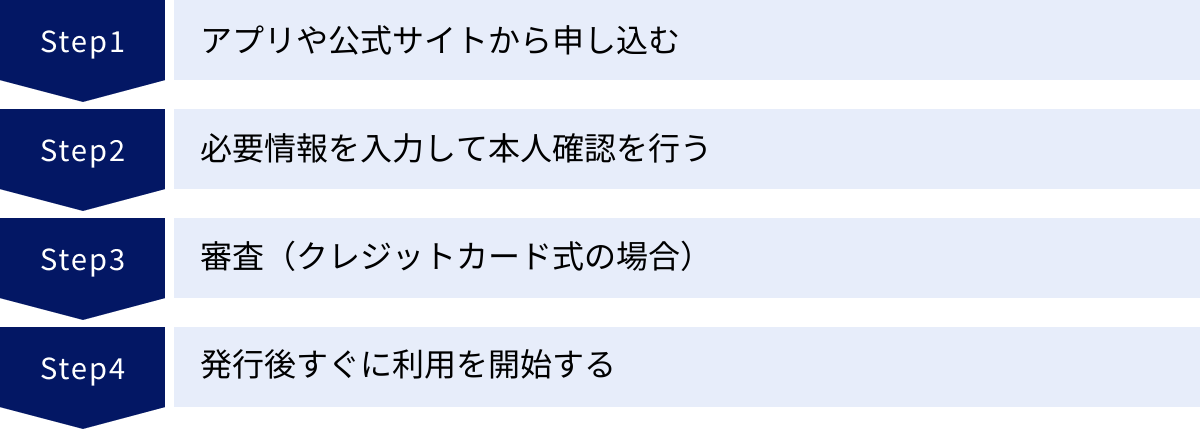

バーチャルカードの作り方・発行方法

バーチャルカードの魅力の一つは、その手軽な発行プロセスにあります。ここでは、一般的なバーチャルカードの申し込みから利用開始までの流れを、4つのステップに分けて具体的に解説します。

① アプリや公式サイトから申し込む

バーチャルカードの発行は、すべてオンラインで完結します。まずは、発行したいカード会社の公式スマートフォンアプリをApp StoreやGoogle Playからダウンロードするか、公式のウェブサイトにアクセスします。

多くのサービスでは、トップページに「新規登録」「カードを申し込む」といった分かりやすいボタンが設置されています。そこから申し込み手続きを開始します。メールアドレスやパスワードを設定してアカウントを作成するプロセスから始まるのが一般的です。

② 必要情報を入力して本人確認を行う

次に、画面の指示に従って、氏名、住所、生年月日、電話番号といった申込者本人の情報を入力していきます。入力内容に誤りがないか、慎重に確認しましょう。

続いて、本人確認の手続きに進みます。近年、多くの金融サービスで導入されているのが、「eKYC(electronic Know Your Customer)」と呼ばれるオンライン完結型の本人確認方法です。これは、郵送での書類のやり取りを不要にし、スピーディな手続きを実現するための仕組みです。

具体的な流れとしては、スマートフォンのカメラを使い、

- 運転免許証、マイナンバーカード、在留カードなどの本人確認書類の表面、裏面、厚みを撮影する。

- 申込者本人の顔写真を、画面の指示に従って様々な角度から撮影する(インカメラを使用)。

この2つの情報を送信することで、システムが本人確認書類と本人の顔を照合し、なりすましではないことを確認します。このeKYCの導入により、自宅にいながらにして、わずか数分で本人確認を完了させることが可能になりました。

③ 審査(クレジットカード式の場合)

申し込みたいバーチャルカードの種類によって、この後のプロセスが異なります。

- プリペイド式・デビット式の場合:

原則として与信審査は行われません。本人確認が完了すれば、すぐにカード発行のプロセスに進みます。 - クレジットカード式の場合:

通常の物理的なクレジットカードと同様に、申込者の支払い能力を判断するための与信審査が行われます。カード会社は、入力された勤務先や年収といった情報に加え、信用情報機関(CIC、JICCなど)に登録されている個人の信用情報(過去のローンやクレジットの利用履歴など)を照会します。

審査にかかる時間はカード会社によって様々ですが、近年はAIなどを活用したスコアリングシステムにより、プロセスが大幅に高速化されています。最短では申し込みから数分で審査が完了し、結果がメールやアプリの通知で届きます。ただし、申込内容や時間帯によっては、数時間から1営業日程度かかる場合もあります。

④ 発行後すぐに利用を開始する

本人確認と審査(必要な場合)が無事に完了すると、バーチャルカードが発行されます。アプリを起動するか、会員専用のウェブサイトにログインすると、カード券面のデザインと共に、「カード番号(16桁)」「有効期限(月/年)」「セキュリティコード(3桁または4桁)」が表示されます。

この情報が、あなたのバーチャルカードそのものです。多くのアプリでは、カード番号をワンタップでコピーできる機能が付いています。この情報を、利用したいECサイトの決済画面に貼り付けたり、手入力したりすることで、発行されたその瞬間からすぐにオンラインでの支払いに利用できます。

また、Apple PayやGoogle Payに対応しているカードであれば、アプリ内のボタンから直接、あるいはスマートフォンのウォレットアプリを通じて、簡単に登録作業を行うことができます。

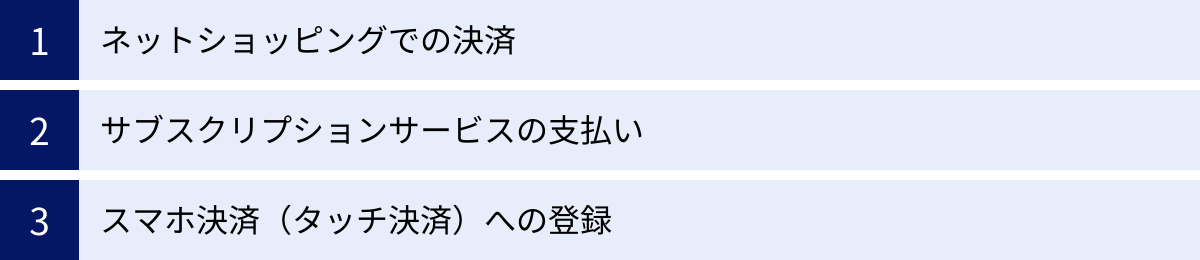

バーチャルカードの主な使い方

バーチャルカードを発行したら、次は実際に活用していくフェーズです。その使い道は多岐にわたりますが、ここでは代表的な3つの活用シーンを紹介します。これらを参考に、ご自身のライフスタイルに合わせた使い方を見つけてみてください。

ネットショッピングでの決済

バーチャルカードの最も基本的かつ主要な使い方は、オンラインショッピングでの決済です。Amazonや楽天市場、Yahoo!ショッピングといった大手ECサイトから、アパレルブランドの公式サイト、個人のオンラインストアまで、クレジットカード決済に対応しているほぼすべてのサイトで利用できます。

使い方は非常にシンプルです。

- 購入したい商品をカートに入れ、決済画面に進みます。

- 支払い方法として「クレジットカード」を選択します。

- バーチャルカードを発行したアプリやウェブサイトを開き、表示されている「カード番号」「有効期限」「セキュリティコード」「カード名義人」を確認します。

- ECサイトの入力フォームに、確認した情報を正確に入力(またはコピー&ペースト)します。

これだけで決済は完了です。物理カードのように、財布からカードを取り出して番号を確認する手間がなく、スマートフォンやPCの画面上で完結するため非常にスムーズです。特に、初めて利用するサイトや、海外のサイトなど、カード情報を登録することに少し不安を感じる場面で、メインカードの代わりにバーチャルカードを使うと、セキュリティ面での安心感が格段に高まります。

サブスクリプションサービスの支払い

動画配信(Netflix、Hulu)、音楽配信(Spotify、Apple Music)、ソフトウェア(Adobe、Microsoft 365)、オンラインストレージ(iCloud、Google One)など、私たちの周りには月額課金制のサブスクリプションサービス(サブスク)が溢れています。

これらの支払いにバーチャルカードを登録するのも、非常におすすめな使い方です。複数のサブスクの支払いを一枚のバーチャルカードに集約することで、そのカードの利用明細を見るだけで、自分が毎月どのサービスにいくら支払っているのかが一目瞭然になります。

これにより、「登録したきり使っていない不要なサブスク」を発見しやすくなり、固定費の見直しや節約に繋がります。また、万が一そのバーチャルカードを停止しても、影響が及ぶのはサブスクの支払いだけで、普段の買い物で使うメインカードには影響がないため、管理がしやすくなるというメリットもあります。

スマホ決済(タッチ決済)への登録

前述の通り、バーチャルカードをApple PayやGoogle Payに登録することで、オンラインだけでなく実店舗での支払いにも利用範囲を広げることができます。

登録方法は簡単です。

- Apple Payの場合: iPhoneの「ウォレット」アプリを開き、右上の「+」ボタンをタップ。画面の指示に従って、バーチャルカードの情報を手入力するか、カード会社のアプリから直接登録します。

- Google Payの場合: Androidスマートフォンの「Googleウォレット」アプリを開き、「ウォレットに追加」から「支払い用カード」を選択。同様にカード情報を入力します。

登録が完了すれば、コンビニやスーパー、ドラッグストアなど、タッチ決済に対応している店舗のレジで「クレジットカードで(あるいはタッチ決済で)」と伝え、スマートフォンのロックを解除して決済端末にかざすだけで支払いが完了します。財布を取り出す必要がなく、スピーディかつ衛生的な決済が可能です。これにより、バーチャルカードは「ネット専用」から「日常使いのメインカード」へと進化します。

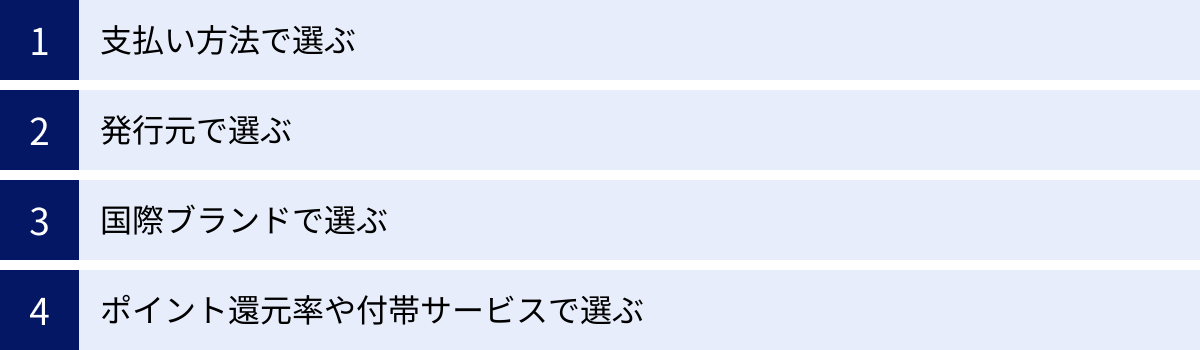

自分に合ったバーチャルカードの選び方

現在、非常に多くの企業から様々な特徴を持つバーチャルカードが発行されています。その中から自分にとって最適な一枚を見つけるためには、いくつかの判断基準を持つことが重要です。ここでは、バーチャルカードを選ぶ際に注目すべき4つのポイントを解説します。

支払い方法で選ぶ

最も基本的で重要な選択基準は、「プリペイド」「デビット」「クレジット」という3つの支払い方法(種類)です。これは、あなたのお金の管理スタイルに直結します。

- 計画的に予算内で使いたい、使いすぎが怖い人:

あらかじめ入金した分しか使えない「プリペイド式」が最適です。チャージの手間はかかりますが、支出を完全にコントロールできます。クレジットカードの審査に不安がある方や、未成年の方にもおすすめです。 - 現金の感覚でシンプルに管理したい人:

利用額が即座に銀行口座から引き落とされる「デビット式」が良いでしょう。チャージ不要で、口座残高=利用可能額という分かりやすさが魅力です。資産管理をシンプルにしたい方に適しています。 - ポイントや特典を重視し、柔軟な支払いをしたい人:

後払いの「クレジット式」が選択肢となります。ポイント還元率が高く、付帯サービスが充実している傾向があります。分割払いが可能な場合もあり、高額な買い物にも対応できます。ただし、計画的な利用が求められます。

まずは、この3つのうち、どのタイプが自分の性格やライフスタイルに合っているかをじっくり考えてみましょう。

発行元で選ぶ

バーチャルカードは、様々な業種の企業が発行しており、発行元によってカードの特色が異なります。

- 信販会社(クレジットカード会社)系:

三井住友カードやセゾンカード、エポスカードなどが発行するカードです。長年のカード事業で培った信頼性とノウハウが強みで、ポイントプログラムや付帯保険、セキュリティ体制が充実しています。多くはクレジット式です。 - 銀行系:

メガバンクやネット銀行などが発行するカードです。主にデビット式が多く、その銀行の口座を持っていることが発行の条件となる場合がほとんどです。口座と直結した利便性や、ATM手数料の優遇などの特典があることも。 - FinTech(フィンテック)系:

KyashやPayPayなど、金融(Finance)と技術(Technology)を融合させた新興企業が発行するカードです。アプリの使いやすさや、送金機能、ユニークなポイント還元プログラムなど、革新的なサービスが魅力です。プリペイド式が多いですが、クレジット機能を持つものも増えています。

自分が何を重視するか(信頼性、銀行との連携、革新性など)によって、選ぶべき発行元が変わってきます。

国際ブランドで選ぶ

Visa、Mastercard、JCB、American Expressといった国際ブランドも、カードの使い勝手を左右する重要な要素です。

- Visa / Mastercard:

世界トップクラスのシェアを誇り、国内外問わず利用できる加盟店数が非常に多いのが特徴です。特にこだわりがなければ、このどちらかを選んでおけば、決済で困ることはほとんどないでしょう。タッチ決済の普及率も高いです。 - JCB:

日本発の唯一の国際ブランドです。日本国内での加盟店網は非常に強力で、独自のキャンペーンや優待サービスが豊富です。ハワイやグアム、台湾など、日本人観光客が多い海外の地域でも強いです。 - American Express:

一般的にステータス性が高いとされ、旅行、エンターテイメント、ダイニング関連の特典やサービスが手厚いことで知られています。年会費が高めのカードが多いですが、質の高いサービスを求める方に向いています。

自分がよく利用する店舗やサービス、訪れる国や地域で広く受け入れられているブランドを選ぶことが大切です。

ポイント還元率や付帯サービスで選ぶ

どうせ使うなら、よりお得なカードを選びたいと考えるのは当然です。ポイント還元率の高さは、カードの魅力を測る重要な指標です。

通常時の還元率(0.5%〜1.0%が一般的)だけでなく、特定の店舗(コンビニ、スーパー、ECサイトなど)で利用すると還元率が大幅にアップするといった特典がないかを確認しましょう。自分の消費行動と照らし合わせ、ポイントが貯まりやすいカードを選ぶのが賢い方法です。貯まったポイントの使い道(支払いに充当、マイルや他社ポイントに交換など)もチェックしておきましょう。

また、特にクレジット式のカードを選ぶ場合は、付帯サービスも比較検討の対象になります。

- ショッピング保険: 購入した商品が破損・盗難に遭った場合に補償してくれる保険。

- 不正利用補償: 万が一不正利用された場合に、被害額を補償してくれる制度。

- 旅行傷害保険: 国内外の旅行中のケガや病気を補償してくれる保険。

年会費が無料か有料かも含め、これらのサービスとポイント還元率のバランスを総合的に見て、自分にとって最もコストパフォーマンスが高いと感じる一枚を選びましょう。

おすすめのバーチャルカード5選

ここでは、数あるバーチャルカードの中から、特におすすめの5枚を厳選してご紹介します。それぞれのカードが持つ特徴やメリットを比較し、あなたにぴったりの一枚を見つけるための参考にしてください。

(※本記事に記載の情報は2024年5月時点のものです。最新の情報や詳細な条件については、必ず各カードの公式サイトをご確認ください。)

| カード名 | 発行元 | 支払い方法 | 国際ブランド | 年会費 | 主な特徴 |

|---|---|---|---|---|---|

| 三井住友カード(CL) | 三井住友カード | クレジット | Visa, Mastercard | 永年無料 | 最短10秒発行。対象コンビニ・飲食店でスマホのタッチ決済最大7%還元。Vポイント。 |

| SAISON CARD Digital | クレディセゾン | クレジット | Visa, Mastercard, JCB, Amex | 永年無料 | 最短5分発行。日本初のナンバーレスカード。永久不滅ポイント。後から物理カードも発行可能。 |

| Kyash Card Virtual | Kyash | プリペイド | Visa | 無料 | 審査・年齢制限なしで即時発行。送金・請求機能。利用額の最大0.2%がポイント還元。 |

| エポスバーチャルカード | エポスカード | クレジット | Visa | 無料 | エポスカード会員が追加で無料発行。ネット専用の別番号でセキュリティ向上。都度利用額設定が可能。 |

| PayPayカード(バーチャルカード) | PayPayカード | クレジット | Visa, Mastercard, JCB | 永年無料 | 最短5分発行。PayPay残高へのチャージが唯一可能なクレジットカード。PayPayポイントが貯まる。 |

① 三井住友カード(CL)

三井住友カード(CL:カードレス)は、物理カードが発行されない完全カードレス仕様のクレジットカードです。最大の魅力は、申し込みから最短10秒(※)で審査が完了し、すぐにカード番号が発行されるという驚異的なスピードです。

※受付時間:9:00~19:30

もう一つの大きな特徴は、その高いポイント還元率です。対象のコンビニ(セブン-イレブン、ローソンなど)や飲食店(マクドナルド、すかいらーくグループなど)で、スマートフォンに登録した本カードでVisaのタッチ決済またはMastercardコンタクトレスを利用すると、通常のポイントに加えて6.5%が還元され、合計で最大7%のVポイントが還元されます(※)。日常的に対象店舗を利用する人にとっては、非常に効率よくポイントを貯めることができます。年会費も永年無料で、初めてクレジットカードを持つ方にもおすすめの一枚です。

(※商業施設内にある店舗など、一部ポイント加算対象とならない店舗および指定のポイント還元率にならない場合があります。※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。)

参照:三井住友カード株式会社 公式サイト

② SAISON CARD Digital(セゾンカードデジタル)

SAISON CARD Digital(セゾンカードデジタル)は、申し込みから最短5分で公式スマホアプリ「セゾンPortal」上にデジタルカードが発行される、スピーディなクレジットカードです。国際ブランドもVisa、Mastercard、JCB、American Expressの4種類から選べる自由度の高さが魅力です。

このカードの特徴は、後日郵送で届けられる物理カードが、カード番号や有効期限の記載がない完全ナンバーレス仕様である点です。これにより、店舗での利用時にカード情報を盗み見される心配がなく、非常に高いセキュリティを実現しています。貯まるポイントは有効期限がない「永久不滅ポイント」なので、失効を気にせずじっくり貯められるのも嬉しいポイントです。デジタルとリアルの両方で、安全かつ便利に利用したい方におすすめです。

参照:株式会社クレディセゾン 公式サイト

③ Kyash Card Virtual(キャッシュカード バーチャル)

Kyash Card Virtualは、審査や年齢制限なしで、誰でもすぐに発行できるプリペイド式のバーチャルカードです。メールアドレスと電話番号を登録するだけで、1分もかからずにVisaブランドのカードが発行され、ネットショッピングですぐに利用できます。

このサービスのユニークな点は、個人間での送金・請求機能が備わっていることです。友人との食事の割り勘や、立て替えてもらったお金の返済などを、アプリ上で手数料無料で簡単に行えます。利用金額に応じて最大0.2%のKyashポイントが還元され、貯まったポイントは残高にチャージして支払いに使えます。手軽にキャッシュレス決済を始めたい学生や、クレジットカードを持つことに抵抗がある方に最適な一枚です。

参照:株式会社Kyash 公式サイト

④ エポスバーチャルカード

エポスバーチャルカードは、すでにエポスカードを持っている会員が、追加で無料発行できるネット決済専用のバーチャルカードです。エポスカード本体とは異なるカード番号が発行されるため、セキュリティを強化する目的で利用されます。

例えば、初めて利用するオンラインストアや海外のサイトで、メインのエポスカードの番号を登録するのは不安、という場合にこのバーチャルカードを使います。万が一、バーチャルカードの情報が漏洩しても、本体のカードには影響が及びません。また、利用したい時だけ、必要な金額を本体カードからチャージ(移行)して利用可能額を設定することもでき、不正利用のリスクを最小限に抑えられます。すでにエポスカードを持っていて、ネットショッピングの安全性をさらに高めたい方にぴったりのサービスです。

参照:株式会社エポスカード 公式サイト

⑤ PayPayカード(バーチャルカード)

PayPayカードは、申し込み後、最短5分(※)の審査でバーチャルカードが発行され、すぐに利用を開始できるクレジットカードです。発行されたカードは、すぐにオンラインショッピングで使えるほか、PayPayアプリに登録してPayPay(残高)の支払い方法としても利用できます。

(※申し込み&審査時間は、土日祝日含む9:30〜21:30です。申込者の状況によっては、5分以上お時間がかかる場合があります。)

このカードの最大の強みは、PayPay残高へのチャージが可能な唯一のクレジットカードである点です。また、利用金額に応じてPayPayポイントが貯まり、Yahoo!ショッピングやLOHACOでの利用でさらにお得になるなど、PayPay経済圏を頻繁に利用するユーザーにとってはメリットが非常に大きいカードです。普段の支払いをPayPayに集約している方には、必須の一枚と言えるでしょう。

参照:PayPayカード株式会社 公式サイト

バーチャルカードに関するよくある質問

ここまでバーチャルカードについて詳しく解説してきましたが、まだ疑問が残っている方もいるかもしれません。ここでは、ユーザーから特に多く寄せられる質問とその回答をまとめました。

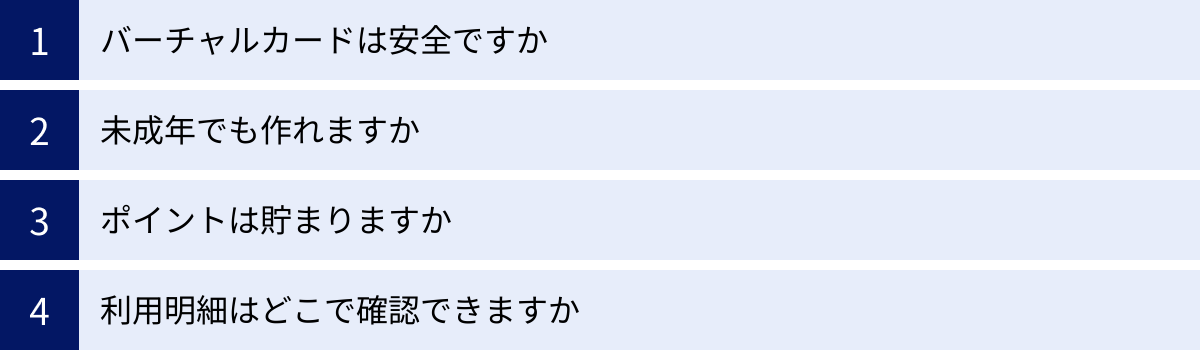

バーチャルカードは安全ですか?

はい、適切に使用すれば、バーチャルカードは物理的なカードよりも安全性が高いと言えます。

その理由は複数あります。まず、物理的なカードが存在しないため、店舗でのカード情報の盗み見(スキミング)や、カード自体の紛失・盗難のリスクがありません。

さらに、多くのバーチャルカードは、アプリからワンタップで利用を一時停止できる「利用ロック機能」や、利用限度額を自由に設定できる機能を備えています。これらを活用することで、万が一カード情報が第三者に知られても、不正利用を未然に防ぐことが可能です。また、決済するたびにリアルタイムで通知が届くため、身に覚えのない利用にもすぐに気づくことができます。

ただし、スマートフォン自体のセキュリティ対策は不可欠です。フィッシング詐欺に注意し、OSやアプリを最新の状態に保つなど、基本的なデジタルリテラシーを持つことが安全な利用の前提となります。

未成年でも作れますか?

作れる場合もありますが、カードの種類によって異なります。

- クレジット(後払い)式:

日本の法律(割賦販売法)により、原則として18歳以上(高校生は除く)でなければ申し込むことができません。安定した収入なども審査の対象となります。 - デビット(即時払い)式:

一般的に、紐づける銀行口座を開設できる年齢であれば作れます。多くの銀行では15歳以上(中学生を除く)を対象としています。 - プリペイド(前払い)式:

これが最も未成年者に開かれているタイプです。年齢制限がないか、あっても6歳以上や12歳以上などと低く設定されているサービスが多く、親権者の同意があれば小中学生でも発行可能な場合があります。

いずれの場合も、申し込みを検討しているカードの公式サイトで、申し込み資格に関する規定を必ず確認してください。

ポイントは貯まりますか?

はい、多くのバーチャルカードでポイントが貯まります。

ポイントプログラムはカードを選ぶ際の重要な魅力の一つであり、多くの発行会社がポイント還元を提供しています。還元率はカードによって様々で、一般的には0.5%〜1.0%程度が標準的です。

しかし、特定の加盟店での利用で還元率が数%にアップするキャンペーンや、特定の日に利用するとポイントが増える特典など、工夫次第でより多くのポイントを獲得できるカードも多数存在します。

貯まったポイントの使い道も、支払いに直接充当できるもの、ギフト券や商品と交換できるもの、航空会社のマイルに移行できるものなど、多岐にわたります。自分のライフスタイルに合ったポイントプログラムを持つカードを選ぶことが、お得に利用するコツです。

利用明細はどこで確認できますか?

主に、そのバーチャルカードを発行している会社の公式スマートフォンアプリ、または会員専用のWebサイトで確認します。

従来の紙の明細書のように、月に一度まとめて送られてくるわけではありません。バーチャルカードの大きな利点として、決済情報がほぼリアルタイムで利用明細に反映されることが挙げられます。

アプリを開けば、「いつ」「どこで」「いくら使ったか」をいつでも最新の状態で確認できます。これにより、支出管理が非常に容易になり、使いすぎの防止にも繋がります。多くのアプリでは、利用履歴をカテゴリー別に自動で振り分け、月ごとの支出をグラフで可視化してくれる機能も搭載されており、家計簿代わりとしても非常に優秀です。